Tamanho e Participação do Mercado de Magnésio

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

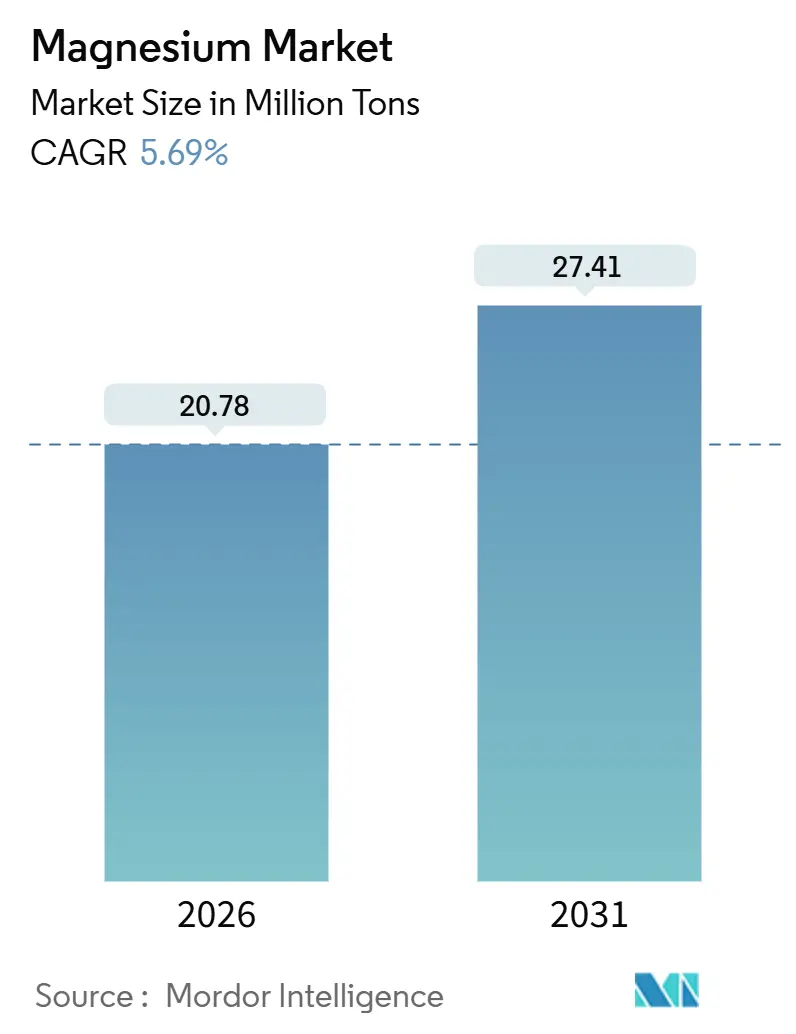

| Volume do Mercado (2026) | 20.78 Milhões de toneladas |

| Volume do Mercado (2031) | 27.41 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 5.69% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Magnésio por Mordor Intelligence

O tamanho do Mercado de Magnésio é estimado em 20,78 milhões de toneladas em 2026, e espera-se que atinja 27,41 milhões de toneladas até 2031, a um CAGR de 5,69% durante o período de previsão (2026-2031). As crescentes necessidades de redução de peso em veículos elétricos, a demanda sustentada por refratários de MgO em novos fornos siderúrgicos e as políticas governamentais de minerais críticos estão se combinando para redirecionar os fluxos comerciais, apertar os balanços regionais e elevar os preços médios realizados. As montadoras na União Europeia, nos Estados Unidos e na China estão antecipando a aquisição de ligas de magnésio para cumprir os mandatos de eliminação gradual de motores de combustão interna até 2035, enquanto o impulso da Índia para aumentar a capacidade de aço bruto até 2030 está fortalecendo os volumes de MgO de ciclo curto. Os prêmios à vista elevados em lingotes não chineses ilustram como a remoção do reembolso do IVA e o licenciamento de exportação mais rígido estão fragmentando o fornecimento, levando os compradores norte-americanos a recorrer à Turquia, a Israel e ao Brasil para o metal primário. Ao mesmo tempo, projetos de reciclagem de sucata na China, na América do Norte e na União Europeia estão moderando as percepções de risco de fornecimento e abrindo uma via secundária que pode absorver o consumo incremental até 2031.

Principais Conclusões do Relatório

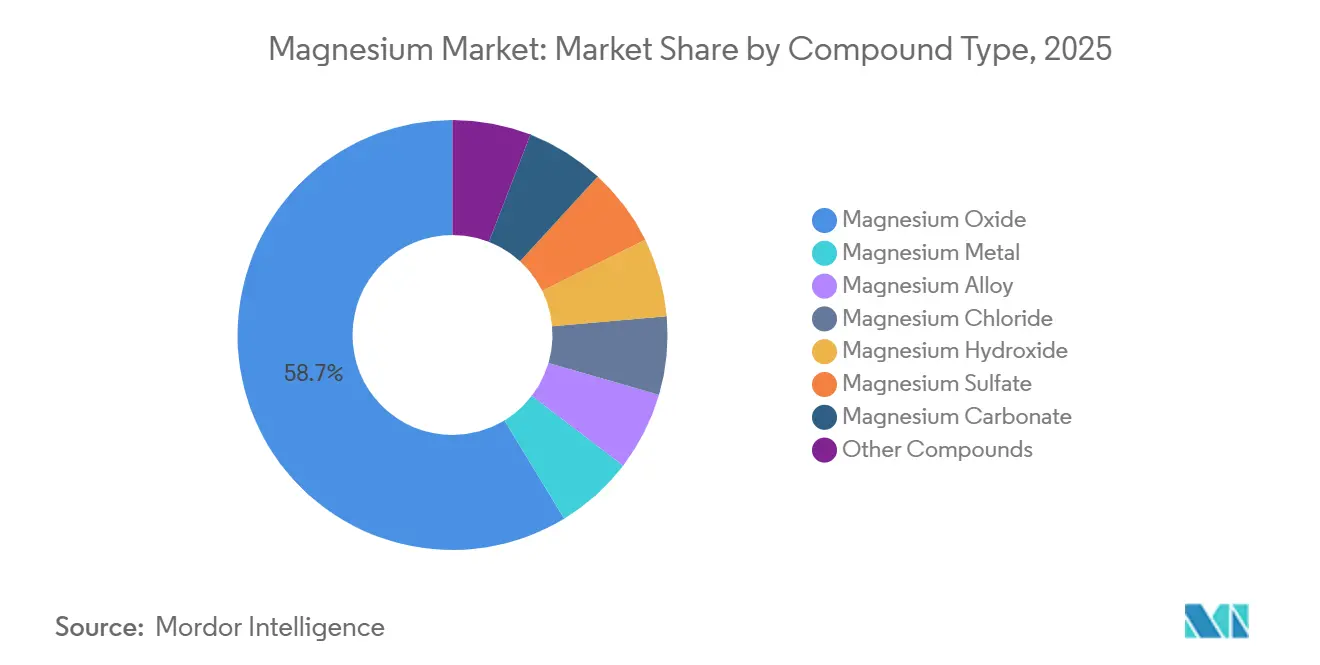

- Por tipo de composto, o óxido de magnésio liderou com 58,68% da participação do mercado de magnésio em 2025. A liga de magnésio tem previsão de expansão a um CAGR de 6,22% até 2031, o mais rápido entre os tipos de compostos.

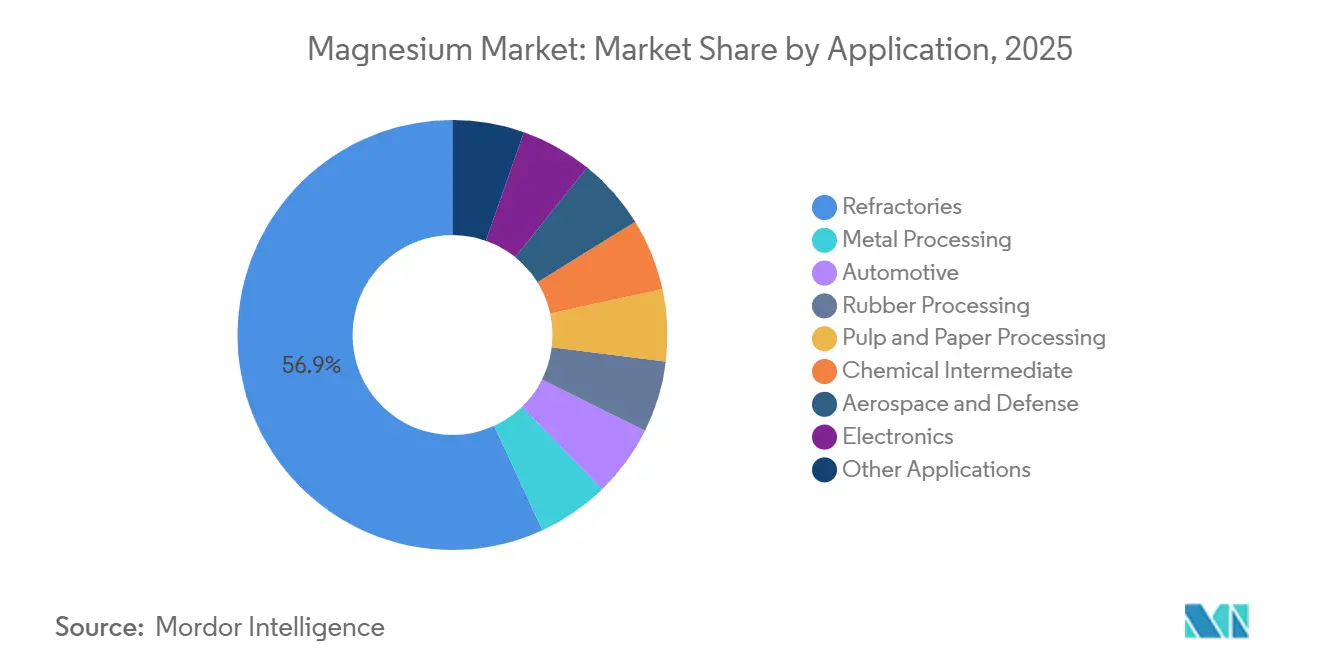

- Por aplicação, os refratários responderam por 56,85% do tamanho do mercado de magnésio em 2025. Os usos finais automotivos estão avançando a um CAGR de 6,81% até 2031, superando todas as outras aplicações.

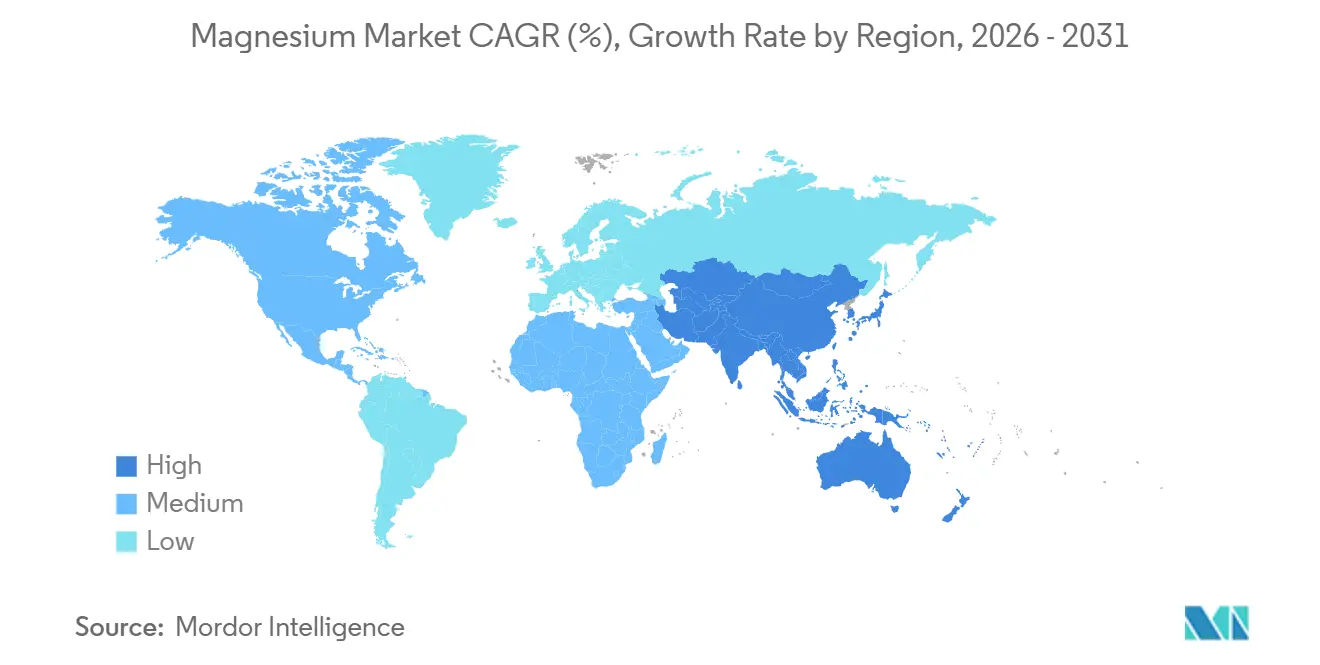

- Por geografia, a Ásia-Pacífico capturou 51,48% da participação do mercado de magnésio em 2025. A Ásia-Pacífico também registra o CAGR regional mais rápido de 6,64% até 2031, impulsionado pela China e pela Índia.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Magnésio

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Impulso de Redução de Peso nos Setores Automotivo e Aeroespacial | +1.2% | Global, com ganhos iniciais na UE, América do Norte e polos de veículos elétricos novos na China | Médio prazo (2 a 4 anos) |

| Uso Crescente de Refratários de MgO em Capacidades Siderúrgicas em Expansão (Foco na APAC) | +1.8% | Núcleo da APAC (China, Índia, Vietnã), com extensão ao Oriente Médio | Curto prazo (≤2 anos) |

| Iniciativas Governamentais de Minerais Críticos e Incentivos de Relocalização | +0.9% | América do Norte, UE, APAC seletiva (Japão, Coreia do Sul) | Longo prazo (≥4 anos) |

| Projetos de Ampliação da Reciclagem de Magnésio Reduzem o Risco de Fornecimento | +0.7% | Global, com América do Norte e UE liderando os marcos regulatórios | Médio prazo (2 a 4 anos) |

| Pesquisa e Desenvolvimento Inovadores em Baterias de Magnésio-Ar e Armazenamento de Hidrogênio | +0.5% | Global, com pesquisa e desenvolvimento concentrados no Japão, UE e América do Norte | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Impulso de Redução de Peso nos Setores Automotivo e Aeroespacial

Para contrabalançar o aumento de massa proveniente dos pacotes de íons de lítio em veículos elétricos, as montadoras estão agora utilizando ligas de magnésio em invólucros de baterias, estruturas de assentos e caixas de transmissão. Demonstrações financiadas pelo Departamento de Energia dos Estados Unidos reduziram com sucesso o peso da carroceria do veículo em comparação com projetos centrados em alumínio, fortalecendo o impulso para a comercialização até 2027. Embora a demanda aeroespacial por ligas de magnésio seja limitada, ela exige um prêmio; a liga WE43, atendendo aos padrões SAE, está sendo utilizada em estruturas de assentos de aeronaves. Sua densidade de 1,8 g/cm³ oferece uma vantagem direta na capacidade de carga útil. Inovações em revestimentos, como a oxidação eletrolítica por plasma e os tratamentos com estruturas metal-orgânicas, estão prolongando a vida útil dos componentes e abordando problemas de corrosão anteriores. Esses desenvolvimentos não apenas estão acelerando a adoção de ligas de magnésio, mas também aumentando a alavancagem dos fundidores sob pressão com integração vertical. Esses fundidores estão agora posicionados para fornecer peças fundidas de grande porte e próximas à forma final, atendendo às demandas em evolução das plataformas de mobilidade de próxima geração.

Uso Crescente de Refratários de MgO em Capacidades Siderúrgicas em Expansão

A Política Nacional de Aço da Índia tem como meta uma capacidade siderúrgica de 300 milhões de toneladas até 2030. Cada tonelada adicional de aço requer refratários de MgO, cruciais para panelas e distribuidores. Enquanto isso, as usinas integradas do Vietnã estão prontas para aumentar sua capacidade de bobinas laminadas a quente entre 2024 e 2026, aumentando a demanda regional por MgO anualmente. Na China, à medida que o setor migra de altos-fornos para fornos de arco elétrico, a demanda por refratários por tonelada de aço aumenta, mesmo que a produção bruta geral permaneça estável. Com um ponto de fusão de 2.852 °C, o MgO enfrenta riscos mínimos de substituição, garantindo visibilidade consistente de volume, mesmo em meio a preocupações com a intensidade de CO₂ da rota Pidgeon. Esses fatores contribuem para uma demanda robusta por MgO, respondendo por uma parcela significativa do volume global de compostos.

Iniciativas Governamentais de Minerais Críticos e Incentivos de Relocalização

Em 2024, o Título III da Lei de Produção de Defesa dos Estados Unidos aprovou garantias de empréstimo para iniciativas domésticas de magnésio. A Lei de Matérias-Primas Críticas da Europa, com o objetivo de autossuficiência até 2030, catalisou estudos de viabilidade para plantas eletrolíticas na Noruega e na Islândia, ambas aproveitando a energia hidrelétrica de baixo carbono. Os regulamentos de controle de exportação da China de 2023, que exigem a divulgação do uso final, prolongaram os prazos de entrega e elevaram os prêmios à vista para os compradores ocidentais. Enquanto isso, o incentivo de reciclagem do Japão visa fortalecer a capacidade circular, com meta de recuperação doméstica até 2028. Esses blocos regionais emergentes, embora elevem os custos de transação, também mitigam os riscos de fornecimento para setores-chave como defesa, aeroespacial e mobilidade avançada.

Projetos de Ampliação da Reciclagem de Magnésio Reduzem o Risco de Fornecimento

À medida que os carros dos anos-modelo 2010-2015, ricos em magnésio, chegam ao fim de seu ciclo de vida, a disponibilidade de sucata desses veículos está em alta. Esse aumento impulsionou as taxas de coleta na UE e nos EUA para peças fundidas sob pressão. Em um movimento estratégico para contornar os direitos antidumping sobre lingotes primários, as exportações de sucata chinesas aumentaram significativamente ano a ano. Essas exportações, vendidas com desconto, chegaram às fundições secundárias norte-americanas. A instalação da Magontec em Xi'an processa sucata automotiva anualmente, alcançando uma redução impressionante nas emissões de CO₂ em comparação com o uso de metal virgem. Os indicadores econômicos sugerem que a reciclagem se torna vantajosa sempre que os preços à vista são mais elevados. Embora a contaminação por revestimento atualmente limite o teor reciclado em peças fundidas estruturais, as crescentes demandas por certificação ISO 14001 e rastreabilidade estão consolidando as vias secundárias como parte integrante da cadeia de suprimentos.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos Custos de Matéria-Prima e Energia nas Rotas Pidgeon e Eletrolítica | -0.8% | Global, com exposição aguda na China (predominância da rota Pidgeon) e potenciais polos eletrolíticos (Noruega, Islândia) | Curto prazo (≤2 anos) |

| Preocupações com Corrosão e Inflamabilidade Limitando as Especificações das Montadoras | -0.6% | Global, com montadoras da América do Norte e da UE mais avessas ao risco | Médio prazo (2 a 4 anos) |

| Fuga de Capital Orientada por ESG do Processo Pidgeon de Alta Intensidade de Carbono | -0.5% | China, com extensão a quaisquer produtores da rota Pidgeon globalmente | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Custos de Matéria-Prima e Energia nas Rotas Pidgeon e Eletrolítica

Em 2024-2025, o processo Pidgeon, que requer carvão e ferrossilício para produzir magnésio, enfrentou margens de produtores comprimidas devido à flutuação dos preços do carvão. Para a produção eletrolítica, que exige energia significativa por tonelada, os esforços de viabilidade na Noruega encontraram um obstáculo quando as cotações de energia dispararam, superando o ponto de equilíbrio. No final de 2025, os custos em dinheiro aumentaram, impulsionados pela inflação do insumo de dolomita e pelo racionamento de energia na Mongólia Interior. A falta de instrumentos de cobertura expõe os participantes do mercado à volatilidade à vista, dificultando os investimentos de longo ciclo e complicando as negociações de contratos de fornecimento.

Preocupações com Corrosão e Inflamabilidade Limitando as Especificações das Montadoras

O potencial eletroquímico do magnésio de -2,37 V o torna suscetível à corrosão galvânica, especialmente quando colocado ao lado de aço ou alumínio[1]Sociedade de Engenheiros Automotivos, "SAE ARP6256—Aplicações de Assentos de Aeronaves," sae.org . Como resultado, as montadoras são obrigadas a aplicar juntas e revestimentos isolantes, o que eleva os custos do sistema. Auditorias de campo em estruturas de assentos do ano-modelo 2024, após exposição ao sal durante o inverno, revelaram corrosão localizada por pites. Essa descoberta levou algumas montadoras a reconsiderar alternativas em alumínio, sacrificando a economia de peso no processo. A inflamabilidade do magnésio durante a usinagem exige maior capital para sistemas especializados de ventilação e supressão de incêndio. Além disso, as montadoras europeias agora exigem comprovação de conformidade com a ISO 16220, prolongando os ciclos de qualificação de fornecedores. Consequentemente, essa avaliação de custo-risco dificultou uma penetração mais profunda nos segmentos de veículos de mercado de massa.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Composto: MgO Ancora, Liga Acelera

O óxido de magnésio comandou 58,68% do volume global de compostos em 2025, em grande parte devido ao seu papel fundamental no revestimento de fornos de arco elétrico e de oxigênio básico com refratários de MgO-carbono e MgO-espinélio, especialmente nas florescentes usinas siderúrgicas da Ásia. A Índia está ampliando sua capacidade de aço bruto, pronta para consumir toneladas adicionais de MgO anualmente. Enquanto isso, as usinas em expansão do Vietnã estão prontas para contribuir com outra demanda por MgO até 2026. Com o boom da construção regional, o mercado de magnésio, particularmente para aplicações de óxido, está em crescimento constante. No entanto, a participação de mercado das ligas de magnésio está superando esse crescimento, impulsionada pelo impulso por materiais leves em veículos eletrificados. Notavelmente, as exportações de ligas da China aumentaram durante 2025, sublinhando a maior demanda por invólucros de baterias e rodas[2]Foundry.com.cn, "2025年1-11月中国共出口各类镁产品40.88万吨," foundry.com.cn .

A liga de magnésio, com previsão de CAGR de 6,22% até 2031, captura prêmios de preço que elevam a receita média realizada por tonelada. Os fabricantes de componentes estão colhendo os benefícios dos avanços na fundição sob pressão, permitindo estruturas de paredes mais finas e etapas de usinagem reduzidas. Embora os lingotes de magnésio metálico sejam um insumo crucial, seu consumo direto está diminuindo. As siderúrgicas estão ajustando as receitas de dessulfurização, optando cada vez mais por misturas de cálcio-silício em vez dos lingotes tradicionais. O cloreto de magnésio, embora seja um participante menor no degelo e na coagulação do tofu, apresenta demanda resiliente na América do Norte, graças aos picos de aquisição impulsionados pelo clima. A aplicação retardante de chama do hidróxido de magnésio em isolamento de fios e cabos está testemunhando crescimento modesto, aderindo aos padrões de conformidade IEC 60332 e UL 94. Por fim, os graus especiais de sulfato e carbonato mantêm uma presença estável nos setores farmacêutico e agrícola, estreitamente ligados às flutuações do PIB.

Por Aplicação: Refratários Lideram, Automotivo Avança

Os refratários absorveram 56,85% do volume de 2025, sublinhando a demanda substancial por tijolos e misturas de MgO em panelas, distribuidores e fornos de cimento. À medida que a produção siderúrgica da China se estabiliza, a liderança no crescimento passa para a Índia, o Vietnã e o Oriente Médio, empurrando o mercado global de refratários para um território de crescimento constante. Enquanto isso, a demanda automotiva tem projeção de superar o desempenho a um CAGR de 6,81%, à medida que o mercado de magnésio se integra mais profundamente às plataformas de veículos elétricos. Em um testemunho dessa tendência, a General Motors, a Volkswagen e a BYD firmaram contratos de fornecimento de ligas para 2024-2025, garantindo que os fundidores operem com capacidade quase total até 2027.

Embora o processamento de metais, particularmente a dessulfurização do aço, apresente queda de participação, isso se deve em grande parte às misturas de cálcio-silício que reduzem as taxas de dosagem de magnésio. Embora o consumo de nicho em aeroespacial e defesa permaneça mínimo em tonelagem, seu preço premium o torna estrategicamente vital: a liga WE43 comanda um preço significativamente superior ao AZ91D de commodities. No setor de eletrônicos, aplicações como invólucros de laptops, smartphones e drones testemunharam crescimento notável. Esse aumento é atribuído às marcas chinesas que estão migrando do plástico para invólucros de magnésio para melhor desempenho térmico. Enquanto isso, setores como borracha, celulose e papel e intermediários químicos fornecem uma base consistente vinculada ao PIB, estabilizando-se contra a natureza cíclica dos usos finais metalúrgicos.

Análise Geográfica

A Ásia-Pacífico deteve 51,48% do volume global em 2025 e está registrando um CAGR de 6,64% até 2031. Esse crescimento é amplamente impulsionado pela posição dominante da China na produção primária e pela ambiciosa expansão siderúrgica da Índia. Em uma mudança notável, a cessação dos reembolsos de IVA na exportação pela China levou a uma queda nas remessas externas de janeiro a novembro de 2025. Isso foi amplamente compensado por um aumento na demanda doméstica por veículos elétricos e eletrônicos, que absorveu a produção adicional de ligas. Enquanto isso, as importações indianas de compostos de magnésio aumentaram em 2025, atendendo às necessidades de linhas de fornos de arco elétrico recém-estabelecidas. Em outra frente, o Japão introduziu um subsídio de reciclagem, visando uma taxa de recuperação doméstica significativa até 2028. Concomitantemente, a expansão siderúrgica do Vietnã e o crescimento da fundição de níquel da Indonésia estão estimulando uma maior demanda por refratários secundários, impulsionando as importações de compostos da ASEAN para cima.

Em 2025, a América do Norte respondeu por uma parcela significativa do consumo global em tonelagem. Durante o segundo trimestre de 2025, as importações dos EUA registraram um aumento ano a ano, com a Turquia, Israel e o Brasil emergindo como fornecedores dominantes, fornecendo coletivamente a maioria do metal, à medida que os compradores norte-americanos desviaram seu foco dos lingotes chineses. A US Magnesium LLC, com sua planta eletrolítica, atende a uma parcela substancial da demanda doméstica e conta com o apoio das garantias da Lei de Produção de Defesa. No entanto, vale notar que sua estrutura de custos ainda é mais elevada do que as cotações FOB da China. Em um desenvolvimento relacionado, o polo de fundição sob pressão de Ontário, no Canadá, está fortalecendo as iniciativas de veículos elétricos de Detroit, levando a um aumento nas importações canadenses de ligas em 2025. Simultaneamente, o México está capitalizando os regulamentos do USMCA para expandir suas operações de fundição de magnésio com base em Guanajuato, atendendo às montadoras norte-americanas.

A Europa, embora respondendo por uma parcela notável do volume global em 2025, testemunhou uma queda no consumo no primeiro semestre de 2025, principalmente devido a atrasos na produção entre as montadoras. A Lei de Matérias-Primas Críticas da UE, que exige fornecimento específico, catalisou estudos de viabilidade para magnésio eletrolítico na Noruega e na Islândia. Aqui, o potencial da energia hidrelétrica para contornar futuras taxas do CBAM é um atrativo significativo. A redução das importações da Alemanha sugere uma mudança estratégica em direção a componentes premium de aeroespacial e defesa. Destacando a importância dos mercados de nicho, tanto o Reino Unido quanto a França recorreram à Luxfer MEL Technologies para suas necessidades de liga WE43 de alta pureza. Embora a América do Sul e o Oriente Médio e África combinados respondam por uma parcela menor, a crescente posição exportadora do Brasil e o ambicioso projeto de salmoura do Mar Vermelho da Arábia Saudita sinalizam uma potencial mudança na dinâmica de fornecimento, afastando-se dos canais tradicionais centrados na China.

Cenário Competitivo

O mercado de magnésio é moderadamente consolidado. A adoção de tecnologia se concentra em revestimentos de oxidação eletrolítica por plasma e simulação de fundição sob pressão que reduz as taxas de sucata, diminuindo o custo total de propriedade para as montadoras. Os padrões de alocação de capital refletem as pressões de ESG: o fundo soberano da Noruega desinvestiu ativos Pidgeon de alto carbono, e os gestores de ativos europeus estão canalizando fundos para projetos eletrolíticos baseados em energia hidrelétrica. As barreiras à entrada estão aumentando à medida que os marcos regulatórios de risco de incêndio ISO 16220, ambientais ISO 14001 e de relatórios de Escopo 3 se tornam pré-requisitos padrão de aquisição, consolidando a participação entre os incumbentes capazes de investir em certificação e redução de emissões.

Líderes do Setor de Magnésio

RHI Magnesita

Shanxi Yinguang Huasheng Magnesium Industry Co., LTD.

Baowu Magnesium Industry Technology Co., Ltd.

Grecian Magnesite

Tongxiang Magnesium (Shanghai) Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A Magrathea Metals e a Tidal Metals revelaram os planos de campo verde dos Estados Unidos para reiniciar a produção primária doméstica após a instalação do Grande Lago Salgado da US Magnesium enfrentar contratempos de licenciamento.

- Julho de 2025: A Martin Marietta Materials concluiu a aquisição da Premier Magnesia, fortalecendo sua posição nos produtos de magnésia natural e sintética dos Estados Unidos.

Escopo do Relatório do Mercado Global de Magnésio

O magnésio (Mg) é definido como o metal estrutural mais leve, reconhecido por sua aparência branco-prateada, alta reatividade e uma densidade dois terços a do alumínio. É comumente ligado com alumínio, zinco e manganês para melhorar sua resistência, fundibilidade e resistência à corrosão, tornando-o essencial para aplicações industriais, automotivas e aeroespaciais.

O mercado de magnésio é segmentado por tipo de composto, aplicação e geografia. Por tipo de composto, o mercado é segmentado em magnésio metálico, liga de magnésio, óxido de magnésio, cloreto de magnésio, hidróxido de magnésio, sulfato de magnésio, carbonato de magnésio e outros compostos. Por aplicação, o mercado é segmentado em processamento de metais, automotivo, refratários, processamento de borracha, processamento de celulose e papel, intermediário químico, aeroespacial e defesa, eletrônicos e outras aplicações. O relatório também abrange o tamanho do mercado e as previsões em 15 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base no volume (Toneladas).

| Magnésio Metálico |

| Liga de Magnésio |

| Óxido de Magnésio |

| Cloreto de Magnésio |

| Hidróxido de Magnésio |

| Sulfato de Magnésio |

| Carbonato de Magnésio |

| Outros Compostos |

| Processamento de Metais |

| Automotivo |

| Refratários |

| Processamento de Borracha |

| Processamento de Celulose e Papel |

| Intermediário Químico |

| Aeroespacial e Defesa |

| Eletrônicos |

| Outras Aplicações |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Composto | Magnésio Metálico | |

| Liga de Magnésio | ||

| Óxido de Magnésio | ||

| Cloreto de Magnésio | ||

| Hidróxido de Magnésio | ||

| Sulfato de Magnésio | ||

| Carbonato de Magnésio | ||

| Outros Compostos | ||

| Por Aplicação | Processamento de Metais | |

| Automotivo | ||

| Refratários | ||

| Processamento de Borracha | ||

| Processamento de Celulose e Papel | ||

| Intermediário Químico | ||

| Aeroespacial e Defesa | ||

| Eletrônicos | ||

| Outras Aplicações | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado global de magnésio em 2026?

O tamanho do mercado de magnésio é de 20,78 milhões de toneladas em 2026, com previsão de atingir 27,41 milhões de toneladas até 2031 a um CAGR de 5,69%.

Qual região domina a demanda por produtos de magnésio?

A Ásia-Pacífico lidera com 51,48% do volume global em 2025 e está se expandindo a um CAGR de 6,64% até 2031, impulsionada pela produção primária da China e pela expansão siderúrgica da Índia.

Qual aplicação está crescendo mais rapidamente até 2031?

As aplicações automotivas têm projeção de crescimento a um CAGR de 6,81%, à medida que as plataformas de veículos elétricos intensificam a redução de peso com peças fundidas de liga de magnésio.

Qual é a principal restrição para uma adoção mais ampla do magnésio em veículos?

As persistentes preocupações com corrosão e inflamabilidade elevam os custos dos componentes e prolongam os ciclos de qualificação, desacelerando a penetração nos segmentos de veículos de mercado de massa.

Como as políticas governamentais estão moldando as cadeias de suprimentos de magnésio?

O financiamento da Lei de Produção de Defesa dos EUA, a Lei de Matérias-Primas Críticas da UE e as regras de controle de exportação chinesas estão incentivando a relocalização, diversificando as importações e fragmentando os fluxos comerciais globais.

Página atualizada pela última vez em: