Tamanho e Participação do Mercado de Cavala

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 13.48 Bilhões de dólares |

| Tamanho do Mercado (2030) | 17.45 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.31% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cavala por Mordor Intelligence

O tamanho do mercado global de cavala situou-se em USD 13,48 mil milhões em 2025 e prevê-se que atinja USD 17,45 mil milhões até 2030, avançando a um CAGR de 5,31%. O sólido apetite dos consumidores por proteínas pelágicas acessíveis, o aumento das compras de frutos do mar enlatados na Ásia e as reformas favoráveis de quotas europeias sustentam a expansão atual. A Europa permanece o principal centro de abastecimento graças às frotas de águas profundas e às sofisticadas instalações de processamento, enquanto a Ásia-Pacífico ganha velocidade à medida que os rendimentos aumentam e as preferências alimentares se inclinam para as proteínas marinhas. Os formatos de produto diversificados — especialmente blocos congelados para serviços de alimentação e latas de longa duração para retalho — ajudam os fornecedores a amortecer as oscilações de frete e câmbio. O escrutínio contínuo do teor de mercúrio favorece a cavala atlântica, que possui a classificação "Melhor Escolha" da FDA com apenas 0,05 ppm de mercúrio, reforçando assim o posicionamento premium da espécie nos mercados conscientes da segurança alimentar.

Principais Conclusões do Relatório

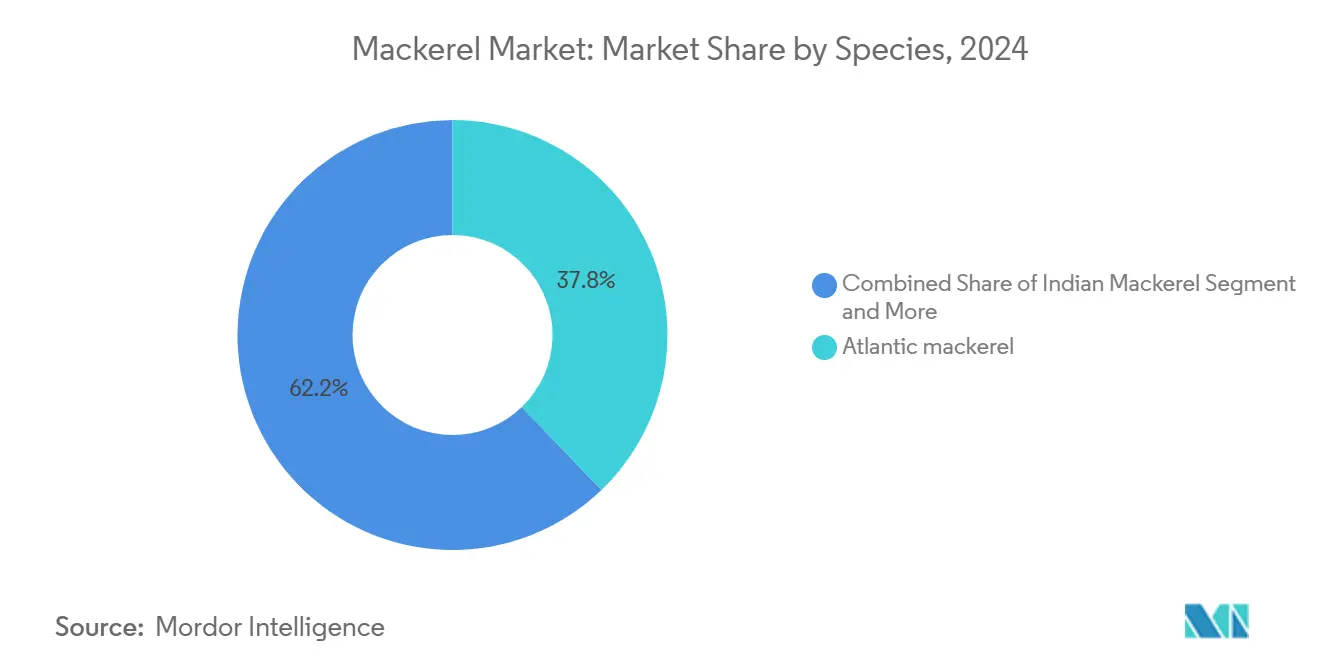

- Por espécie, a cavala atlântica deteve 38,18% da participação do mercado de cavala em 2024, enquanto se projeta que a cavala indiana se expanda a um CAGR de 6,74% até 2030.

- Por forma, as embalagens congeladas comandaram 44,74% do tamanho do mercado de cavala em 2024, enquanto as variantes enlatadas deverão registar o CAGR mais rápido de 7,28% até 2030.

- Por utilizador final, os pontos de venda a retalho captaram 49,31% das receitas em 2024, mas a procura de ração e alimentos para animais de estimação está a caminho de um CAGR de 7,95% até 2030.

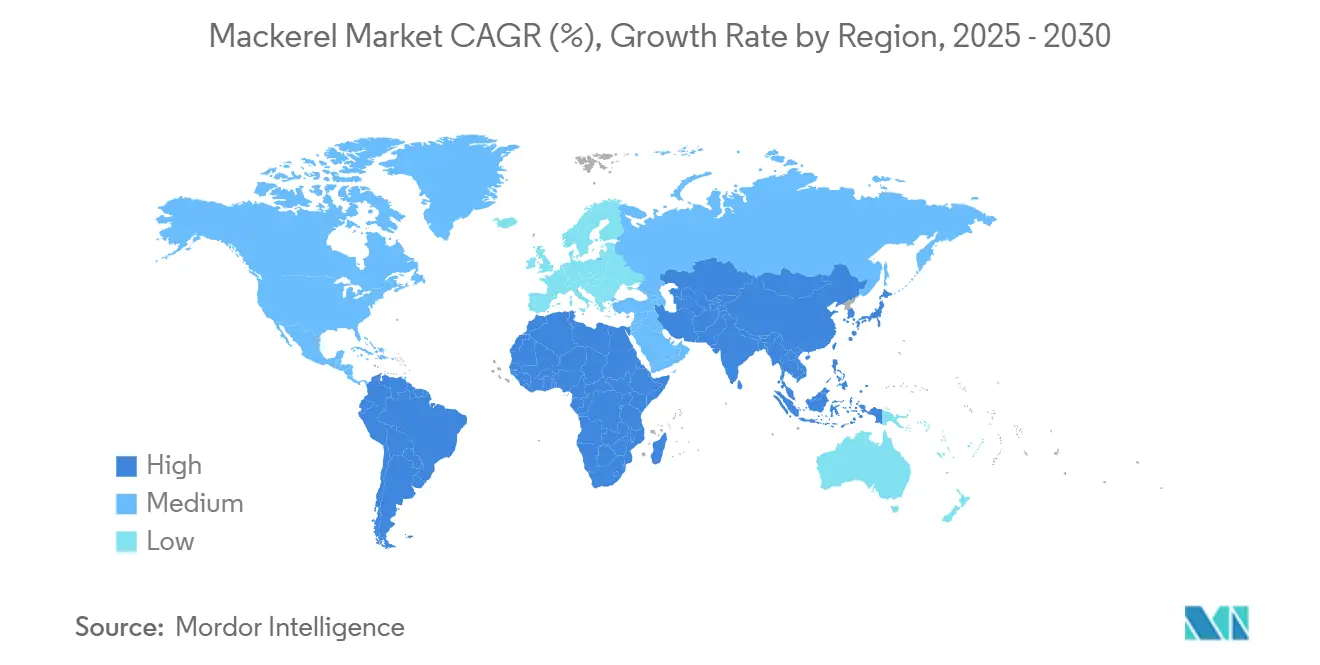

- Por geografia, a Europa liderou com 36,85% de participação no mercado de cavala em 2024; a Ásia-Pacífico representa a região de crescimento mais rápido com um CAGR projetado de 6,41%.

Tendências e Perspetivas do Mercado Global de Cavala

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Procura crescente por proteínas pelágicas acessíveis | +0.9% | Global, com concentração na Ásia emergente | Médio prazo (2-4 anos) |

| Crescimento do consumo de frutos do mar enlatados na Ásia emergente | +0.8% | Núcleo Ásia-Pacífico, com expansão para o Médio Oriente e África | Longo prazo (≥ 4 anos) |

| Liberalização das quotas de captura da UE para a cavala atlântica | +0.7% | Europa e zonas de pesca do Atlântico Norte | Curto prazo (≤ 2 anos) |

| Expansão das dietas de cavala alimentadas por aquacultura | +0.6% | Regiões globais de aquacultura, lideradas pela Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Contratos de fornecimento de longo prazo noruegueses com o Japão | +0.5% | Corredor comercial do Atlântico Norte para a Ásia | Médio prazo (2-4 anos) |

| Sistemas de planeamento de rotas de cerco otimizados por IA | +0.4% | Frotas de pesca avançadas a nível global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Procura Crescente por Proteínas Pelágicas Acessíveis

À medida que os custos tradicionais da pecuária aumentam e as preocupações com a sustentabilidade se intensificam, o consumo global de proteínas está a deslocar-se para fontes marinhas mais acessíveis. Na Ásia, existe uma preferência pronunciada por espécies pelágicas, com projeções a indicar que o peixe representará cerca de 75% da ingestão proteica da região até 2031. A Coreia do Sul é um exemplo paradigmático: a cavala ganhou enorme popularidade, impulsionando o consumo per capita de frutos do mar para 68,4 kg em 2023. Nos países em desenvolvimento, à medida que os rendimentos sobem, intensifica-se a procura por fontes de proteína nutricionalmente ricas, mas economicamente acessíveis. Esta tendência é ainda impulsionada por uma crescente consciência para a saúde, que orienta os consumidores para proteínas marinhas ricas em ómega-3. A cavala, com o seu perfil superior de ácidos gordos, destaca-se face às opções terrestres. Entretanto, as pressões económicas globais — da inflação às perturbações nas cadeias de abastecimento — tornaram estas fontes de proteína acessíveis ainda mais atrativas para os consumidores sensíveis ao custo.

Crescimento do Consumo de Frutos do Mar Enlatados na Ásia Emergente

As economias asiáticas emergentes estão a assistir a uma expansão robusta nos mercados de frutos do mar enlatados. Em 2020, o setor global representava 11% da produção total de pescado e prevê-se que cresça a uma taxa anual de 6,2% até 2031. A urbanização em países como a China e a Índia está a impulsionar a procura por fontes de proteína convenientes e de longa duração, respondendo a estilos de vida agitados e à limitada capacidade de refrigeração. Esta conveniência é especialmente crucial em áreas urbanas densamente povoadas, onde o acesso a frutos do mar frescos é restrito e as capacidades de armazenamento influenciam as escolhas de compra. A cavala enlatada, com a sua longa vida útil e necessidades de armazenamento em temperatura ambiente, é acessível a consumidores de diferentes contextos económicos e localizações. As inovações no processamento não só estão a melhorar a qualidade do produto e os padrões de segurança, abordando preocupações anteriores, como também estão a alargar a aceitação no mercado entre consumidores mais exigentes.

Liberalização das Quotas de Captura da UE para a Cavala Atlântica

Em 2025, os ministros das pescas da União Europeia estabeleceram totais admissíveis de capturas (TAC) em mais de 1,24 milhões de toneladas, traduzindo-se num valor de quase EUR 2,53 mil milhões, abrangendo mais de 100 categorias de stocks[1]Conselho de Desenvolvimento da Agricultura e Horticultura. "Ásia: Quanto consomem?" 1 de janeiro de 2024. https://ahdb.org.uk/trade-and-policy/export-opps/regions/asia/consumption.. O quadro regulatório estabelece um equilíbrio entre garantir a sustentabilidade dos stocks e a viabilidade do setor. Introduz também mecanismos de compensação para apoiar as comunidades piscatórias, mantendo simultaneamente a integridade ecológica. Contudo, surgem desafios na gestão das quotas. Os estados costeiros não pertencentes à UE, nomeadamente a Islândia e as Ilhas Faroé, estabeleceram unilateralmente quotas que ultrapassam as recomendações científicas, gerando incertezas no abastecimento do mercado. O processo de liberalização em curso emprega técnicas avançadas de avaliação de stocks e sistemas de monitorização em tempo real. Estas ferramentas visam ajustar as alocações de captura e evitar a sobrepesca. A complicar ainda mais a situação, o Brexit obscureceu a dinâmica de partilha de quotas, exigindo negociações bilaterais entre a UE e o Reino Unido para garantir a gestão sustentável dos seus stocks partilhados de cavala atlântica.

Expansão das Dietas de Cavala Alimentadas por Aquacultura

À medida que o setor da aquacultura se expande, a procura por ingredientes de proteína marinha aumenta. Para acompanhar as necessidades do setor, a produção de ração para peixes deve crescer 8-10% anualmente[2]Go, Seonggil, Joon-ho Lee e Sukgeun Jung. "Projetando a Deslocação dos Locais de Desova da Cavala Japonesa (Scomber japonicus) Impulsionada pelas Alterações Climáticas no Oceano Pacífico Norte Ocidental." Fishes 10, n.º 1 (2025): 20. https://doi.org/10.3390/fishes10010020.. Nas últimas duas décadas, os preços tradicionais da farinha de peixe dispararam mais de 260%. Este aumento abriu caminho a fontes de proteína alternativas, como a farinha de cavala processada e os seus subprodutos. A transição do setor de encarar os ingredientes como meras commodities para os adquirir de forma estratégica sublinha a maior ênfase na otimização nutricional na aquacultura. A investigação destaca a substituição eficaz da farinha de peixe convencional por opções à base de cavala. Notavelmente, a farinha de cavala-do-pacífico, quando utilizada como estimulante de ração em dietas de peixe-rocha, proporcionou desempenho de crescimento e eficiência alimentar comparáveis aos métodos tradicionais. À medida que as preocupações com a sustentabilidade aumentam em relação às fontes convencionais de farinha de peixe, verifica-se uma rápida viragem para espécies pelágicas subaproveitadas. Esta mudança não só sublinha a crescente proeminência da cavala, como também o seu potencial como principal fonte de proteína para as crescentes operações de aquacultura mundiais.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Elevada volatilidade dos Totais Admissíveis de Capturas (TAC) | -0.6% | Zonas de pesca do Atlântico Norte | Curto prazo (≤ 2 anos) |

| Escrutínio crescente sobre os níveis de metilmercúrio | -0.4% | Global, particularmente nos mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Valorização do KRW e do NOK a comprimir as margens de importação asiáticas | -0.3% | Mercados de importação da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Picos nas tarifas de contentores na rota Norte da Europa–Ásia | -0.2% | Corredor comercial Europa-Ásia | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Elevada Volatilidade dos Totais Admissíveis de Capturas (TAC)

As alterações climáticas estão a perturbar os padrões de migração dos peixes, complicando as avaliações de stocks e gerando uma volatilidade sem precedentes nos sistemas de Totais Admissíveis de Capturas. Para 2023, o Conselho Internacional para a Exploração do Mar recomendou um corte de 2% nas quotas de cavala atlântica do Atlântico Norte. Esta medida poderá resultar numa queda das capturas reais de 30% face aos níveis de 2022. Em resposta, a NOAA Fisheries decretou encerramentos de emergência para a pesca comercial de cavala atlântica em 2024. Foram estabelecidos limites rigorosos de desembarque: 10.000 libras para embarcações com acesso limitado e apenas 2.500 libras para operações de acesso aberto[3]NOAA Fisheries. "A NOAA Fisheries Anuncia o Encerramento da Pesca Comercial de Cavala Atlântica de 2024." 12 de junho de 2024. https://www.fisheries.noaa.gov/bulletin/noaa-fisheries-announces-closure-2024-commercial-atlantic-mackerel-fishery.. Entretanto, a Sociedade de Conservação Marinha rebaixou a classificação de sustentabilidade da cavala do Nordeste Atlântico de 3 para 4. Esta alteração reflete preocupações com capturas que consistentemente ultrapassam as recomendações científicas, desqualificando a cavala como uma escolha sustentável. Além disso, os aumentos unilaterais de quotas por parte dos estados costeiros, contornando os acordos internacionais, estão a semear incertezas no abastecimento e a comprometer a estabilidade do mercado.

Escrutínio Crescente sobre os Níveis de Metilmercúrio

As agências reguladoras intensificam o escrutínio sobre os níveis de metilmercúrio nos frutos do mar. A Autoridade Europeia para a Segurança dos Alimentos estabeleceu uma ingestão semanal tolerável de 1,3 µg/kg de peso corporal para o metilmercúrio. A cavala atlântica, com concentrações de mercúrio com uma média de 0,05 ppm — significativamente abaixo do nível de ação de 1,0 ppm da FDA — beneficia de um perfil de segurança favorável. No entanto, campanhas intensificadas de sensibilização dos consumidores destacam os riscos de mercúrio associados aos frutos do mar. A cavala-rei, porém, está sob os holofotes, com uma média de 0,730 ppm nos níveis de mercúrio. Isto levou a recomendações contra o consumo por mulheres grávidas e crianças, lançando uma sombra sobre a categoria mais ampla de cavala. Técnicas avançadas, como a espectrometria de absorção atómica, estão a aperfeiçoar a deteção de mercúrio, podendo revelar níveis de contaminação que poderão desencadear respostas regulatórias. O Grupo de Trabalho Zero Mercúrio está a pressionar por uma rotulagem mais rigorosa para os consumidores, uma medida que poderá aumentar os custos de conformidade e remodelar a dinâmica do mercado para as variedades de cavala com maior teor de mercúrio.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Espécie: Liderança Atlântica, Ascensão Indiana

A cavala atlântica iniciou 2024 com 38,18% de participação no mercado de cavala, sustentada pela escala da frota do Atlântico Norte e pela procura consolidada nos canais de sashimi japonês e grelhados coreanos. Os exportadores noruegueses enviaram 313.242 t em 2024, arrecadando NOK 8,3 mil milhões — um máximo histórico que sublinhou o apetite resiliente apesar das tensões nas quotas. A espécie goza de estatuto premium no Japão, onde o teor de gordura duplica nas capturas de outono em comparação com os stocks locais. No entanto, as reclassificações de sustentabilidade poderão erodir as certificações, levando os compradores a diversificar o abastecimento.

A cavala indiana está a traçar um CAGR de 6,74% até 2030 — o mais rápido entre as espécies monitorizadas — impulsionada pela expansão climaticamente alargada das zonas de desova e pelas sólidas preferências de gosto regionais. O aquecimento das águas desloca a biomassa para norte ao longo do Golfo de Bengala, alargando os fundos exploráveis para os pescadores costeiros. Os processadores regionais capitalizam em rotas intra-asiáticas mais curtas que reduzem os custos de frete e preservam a frescura. O papel crescente da espécie na ração para aquacultura também sustenta o volume incremental.

Por Forma: Escala do Congelado, Velocidade do Enlatado

As embalagens congeladas controlaram 44,74% do tamanho do mercado de cavala em 2024, beneficiando das linhas de congelação por explosão contínua e da logística de contentores frigoríficos que garantem o abastecimento durante todo o ano. Os formatos IQF a granel servem as cadeias de serviços de alimentação que procuram um custo de prato previsível e dimensões uniformes de lombo. O armazenamento a frio, de uso intensivo de energia, tornou-se um ponto de pressão durante os picos de preços da energia, mas as melhorias de eficiência nos compressores mitigam parte do encargo.

As variantes enlatadas, embora menores na base, estão a avançar rapidamente a um CAGR de 7,28%. As embalagens retort de múltiplas camadas e as salmouras com baixo teor de sódio elevam o apelo sensorial, ao mesmo tempo que prolongam a vida útil para além de três anos. A distribuição em temperatura ambiente contorna as lacunas da cadeia de frio entre os portos e o interior em populosas regiões asiáticas. O marketing centrado em tampas de abertura fácil e sugestões de receitas ganha tração tanto entre os millennials sem tempo como entre os agregados familiares rurais.

Por Utilizador Final: Força do Retalho, Dinâmica da Ração

As prateleiras do retalho geraram 49,31% do valor de 2024, alavancando promoções em supermercados e pacotes de comércio eletrónico. Os hipermercados exploram a escala para lançar linhas de cavala de marca própria que subcotam as marcas internacionais sem sacrificar a qualidade. A adoção do comércio eletrónico de mercearia acelerou à medida que as caixas de encomendas isoladas protegem as porções congeladas durante a entrega na última milha. No entanto, os descontos agressivos comprimem as margens dos retalhistas.

Os canais de ração e alimentos para animais de estimação, que representam hoje apenas uma fatia menor, estão a expandir-se a um CAGR de 7,95%. Os formuladores de alimentos premium para gatos e cães destacam o teor de ómega-3 marinho para justificar os prémios de preço. Os produtores de aquacultura adotam a farinha de cavala processada para substituir parcialmente a cara farinha de peixe, garantindo perfis estáveis de aminoácidos e reduzindo a volatilidade dos custos da dieta. A procura crescente das explorações de camarão e robalo em todo o Sudeste Asiático amplifica ainda mais a absorção de ração.

Análise Geográfica

A Europa preservou uma liderança de 36,85% em 2024, ancorada pelas frotas tecnologicamente avançadas da Noruega e pelo extenso regime de supervisão da UE. Os desembarques noruegueses de NOK 8,3 mil milhões estabeleceram novos recordes de receitas, e os eficientes elos frigoríficos movem os volumes rapidamente para os processadores continentais. Ainda assim, a quota proposta pelo Conselho Internacional para a Exploração do Mar para 2025 representa a mais baixa em mais de uma década, sinalizando um possível aperto no abastecimento. O investimento em sonar baseado em IA e no planeamento de rotas ajuda os operadores a colher dentro de limites mais rigorosos, mantendo a qualidade das capturas.

A Ásia-Pacífico está a registar a ascensão mais rápida com um CAGR de 6,41%, impulsionada pelas 41.000 t de importações norueguesas da Coreia do Sul no valor de NOK 1 mil milhões em 2023 e pela procura anual sustentada do Japão de 100.000 t. O crescimento das populações urbanas na China facilita uma viragem do processamento para reexportação para o consumo doméstico. As iniciativas governamentais de nutrição que enfatizam a proteína marinha saudável conjugam-se com o aumento do rendimento disponível, reforçando o volume de vendas a retalho.

A América do Norte, a América do Sul e o Médio Oriente e África detêm participações moderadas, mas crescentes. Os aumentos nas tarifas de contentores no corredor Europa-Ásia ameaçam a paridade dos custos de desembarque, podendo elevar os preços ao consumidor final em 0,6% até ao final de 2025. A valorização do won coreano e da coroa norueguesa comprime as margens dos importadores, levando a estratégias de cobertura de risco e a ensaios de abastecimento alternativo. Ao mesmo tempo, os investimentos em cadeia de frio nos estados do Conselho de Cooperação do Golfo melhoram a penetração dos formatos congelados.

Panorama Competitivo

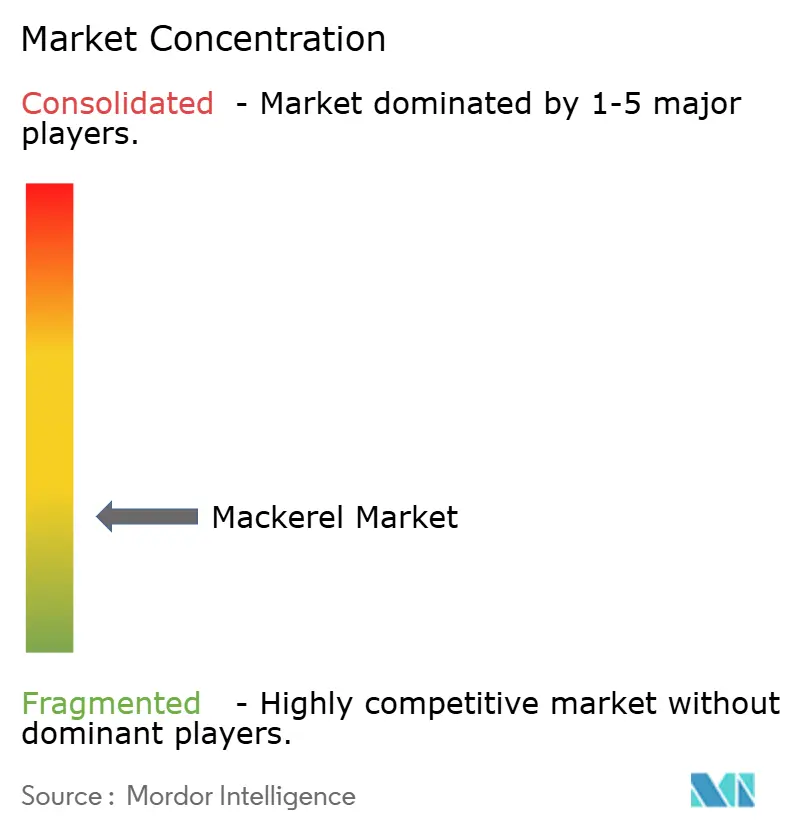

O mercado de cavala apresenta um perfil fragmentado com uma pontuação de concentração de 3/10, refletindo numerosas empresas de captura de médio porte e processadores regionais. Os operadores históricos noruegueses beneficiam de zonas de pesca adjacentes, instalações integradas de filetagem e apoio público para a certificação de ecolabels. Os atores asiáticos, nomeadamente na China e na Tailândia, acrescentam valor através de linhas de enlatamento eficientes em termos de custos e misturas de especiarias personalizadas adaptadas aos paladares regionais.

A adoção tecnológica está a ganhar ritmo; os sistemas de câmara habilitados por IA verificam agora as espécies a bordo com até 81% de precisão, reduzindo o tempo de triagem e diminuindo as infrações regulatórias. A integração vertical representa uma cobertura comum contra os choques de quotas, com vários importadores japoneses a investir em embarcações do Atlântico Norte para garantir o abastecimento. As parcerias entre frotas europeias e distribuidores do Sudeste Asiático alargam o alcance do mercado, equilibrando simultaneamente a exposição cambial.

Os movimentos estratégicos de 2024-2025 sublinham esta trajetória. A Thai Union reforçou o seu roteiro SeaChange® 2030 e expandiu a capacidade de processamento na Tailândia e no Gana para aprofundar a penetração nos bolsões de crescimento da África Ocidental. Os produtores noruegueses alargaram contratos de múltiplas épocas com grossistas japoneses, garantindo preços a prazo estáveis. Entretanto, as autoridades canadianas mantiveram um TAC de 500 t, mas permitiram alocações para isco e investigação, sustentando uma atividade local mínima enquanto os stocks se reconstituem.

Líderes do Setor de Cavala

Maruha Nichiro Corp.

Dongwon Industries

Pelagia AS

Austevoll Seafood ASA

Thai Union Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2024: O Japão recebe a cavala norueguesa sazonal, apelidada de "Saba Nouveau". Esta cavala evoluiu rapidamente para um alimento típico do outono e uma iguaria favorita dos paladares japoneses.

- Março de 2023: A Denholm Seafoods iniciou a construção de uma nova instalação de processamento avaliada em GBP 30 milhões (USD 36,1 milhões, EUR 34,1 milhões) dedicada às suas capturas de cavala e arenque. A empresa afirma que as melhorias nas suas instalações existentes, juntamente com o aumento da sua capacidade de armazenamento a frio.

Âmbito do Relatório do Mercado Global de Cavala

| Cavala Atlântica |

| Cavala Japonesa |

| Cavala Indiana |

| Outras |

| Fresca/Refrigerada |

| Congelada |

| Enlatada |

| Defumada |

| Outras |

| Serviços de Alimentação | |

| Retalho | Supermercados e Hipermercados |

| Lojas de Conveniência | |

| Retalho Online | |

| Lojas Especializadas | |

| Outras | |

| Ração Animal e Alimentos para Animais de Estimação | |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Rússia | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Indonésia | |

| Coreia do Sul | |

| Tailândia | |

| Singapura | |

| Resto da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Chile | |

| Peru | |

| Resto da América do Sul | |

| Médio Oriente e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Nigéria | |

| Egito | |

| Irão | |

| Turquia | |

| Resto do Médio Oriente e África |

| Por Espécie | Cavala Atlântica | |

| Cavala Japonesa | ||

| Cavala Indiana | ||

| Outras | ||

| Por Forma | Fresca/Refrigerada | |

| Congelada | ||

| Enlatada | ||

| Defumada | ||

| Outras | ||

| Por Utilizador Final | Serviços de Alimentação | |

| Retalho | Supermercados e Hipermercados | |

| Lojas de Conveniência | ||

| Retalho Online | ||

| Lojas Especializadas | ||

| Outras | ||

| Ração Animal e Alimentos para Animais de Estimação | ||

| Outros | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Rússia | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Indonésia | ||

| Coreia do Sul | ||

| Tailândia | ||

| Singapura | ||

| Resto da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Peru | ||

| Resto da América do Sul | ||

| Médio Oriente e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Nigéria | ||

| Egito | ||

| Irão | ||

| Turquia | ||

| Resto do Médio Oriente e África | ||

Principais Questões Respondidas no Relatório

Qual a região que comanda a maior participação nas receitas mundiais de cavala?

A Europa lidera com 36,85% de participação em 2024, apoiada por frotas bem desenvolvidas e infraestrutura de processamento.

Onde está a crescer mais rapidamente a procura de cavala?

A Ásia-Pacífico apresenta o maior dinamismo com um CAGR esperado de 6,41% até 2030, impulsionado pelo crescente consumo de proteínas pela classe média.

Qual o segmento de espécie que domina atualmente e qual o que está a crescer mais rapidamente?

A cavala atlântica representa 38,18% do valor global, enquanto a cavala indiana está a caminho do CAGR mais rápido de 6,74% até 2030.

Por que razão os produtos enlatados estão a ganhar terreno nas economias asiáticas emergentes?

As latas de longa duração adequam-se às densas áreas urbanas com refrigeração limitada, e prevê-se que o formato se expanda a um CAGR de 7,28% com base na conveniência e na melhoria da tecnologia de retort.

Página atualizada pela última vez em: