Tamanho e Participação do Mercado de Software de Rastreamento de Câncer de Pulmão

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 4.67 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.18 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.86% CAGR |

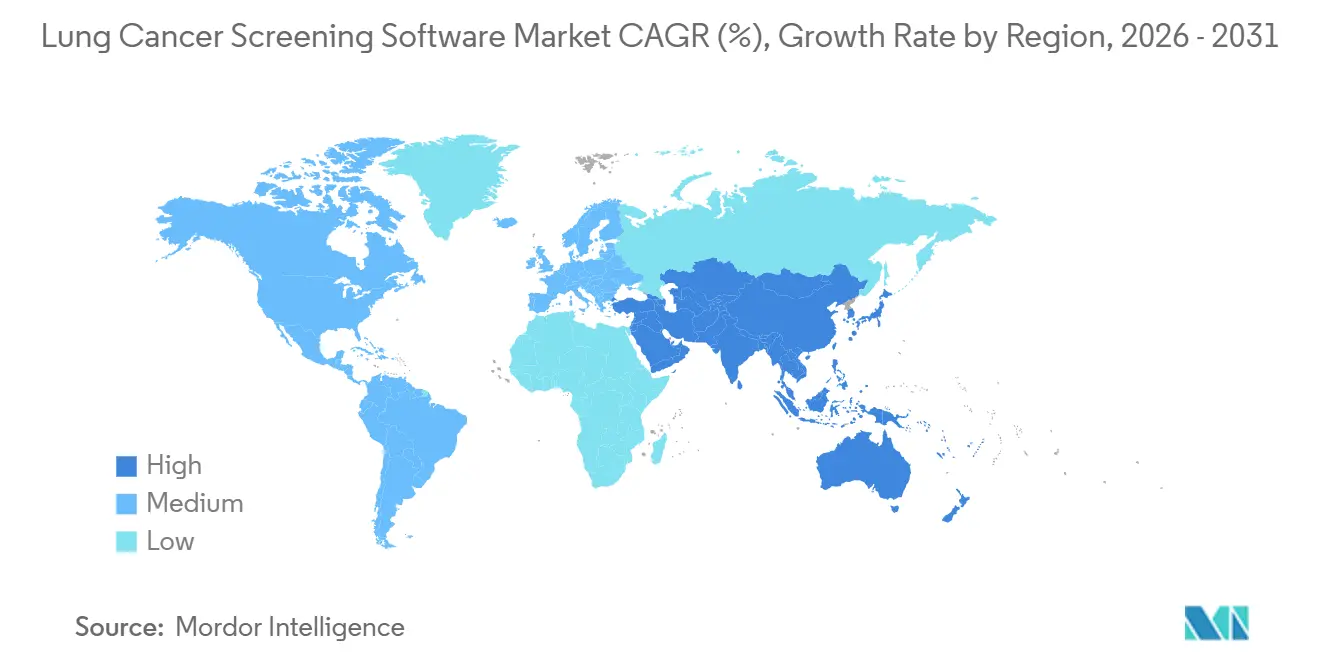

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Software de Rastreamento de Câncer de Pulmão por Mordor Intelligence

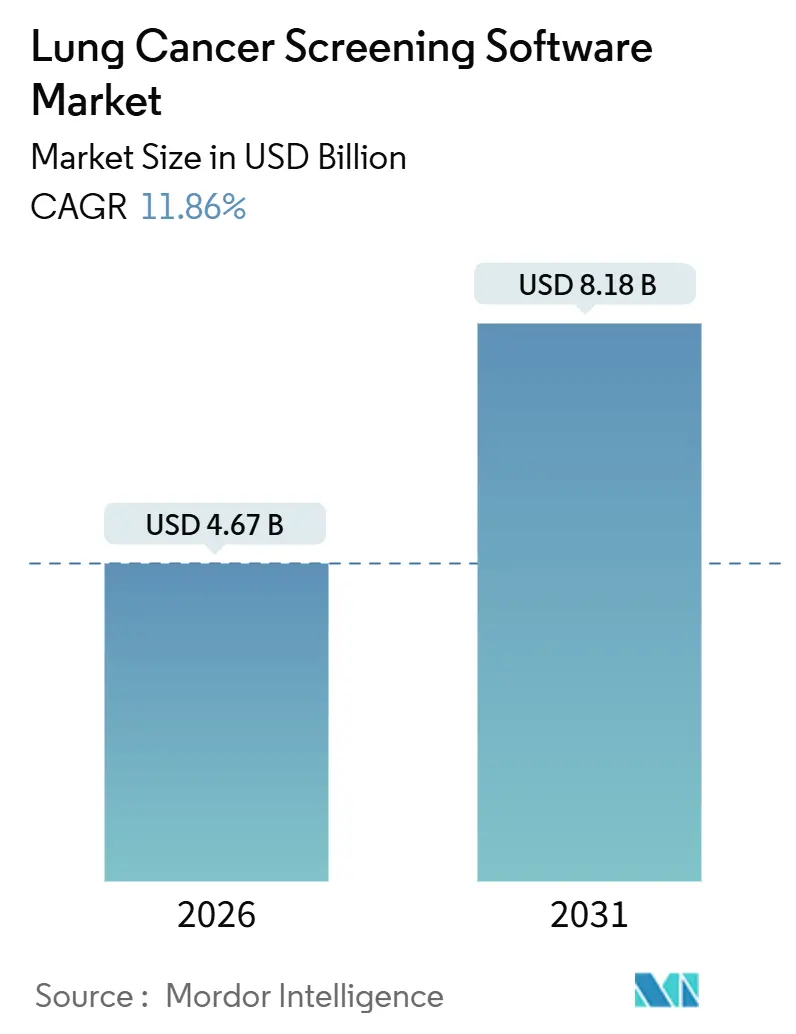

O tamanho do Mercado de Software de Rastreamento de Câncer de Pulmão é estimado em USD 4,67 bilhões em 2026 e deve atingir USD 8,18 bilhões até 2031, a um CAGR de 11,86% durante o período de previsão (2026-2031).

A ampliação dos mandatos de tomografia computadorizada de baixa dose (TCBD), as autorizações regulatórias nos Estados Unidos e na Europa para módulos de aprendizado profundo e os modelos de implantação nativos em nuvem estão convergindo para acelerar a adoção. A regra do Medicare dos EUA de 2022, que reduziu a idade de rastreamento para 50 anos, expandiu imediatamente a população elegível, estimulando uma demanda sustentada por ferramentas automatizadas de fluxo de trabalho de nódulos. Entre 2024 e 2025, a FDA dos EUA autorizou vários mecanismos de inteligência artificial, incluindo o qXR-LN da Qure.ai e o Lung AI da V5med, validando o desempenho algorítmico que agora rivaliza com o de radiologistas subespecializados na detecção de lesões em estágio inicial. O preço por assinatura em nuvem removeu a barreira de capital para hospitais comunitários, enquanto os mandatos dos pagadores para relatórios de registros estão impulsionando a adoção de módulos de navegação de pacientes de ponta a ponta.

Principais Conclusões do Relatório

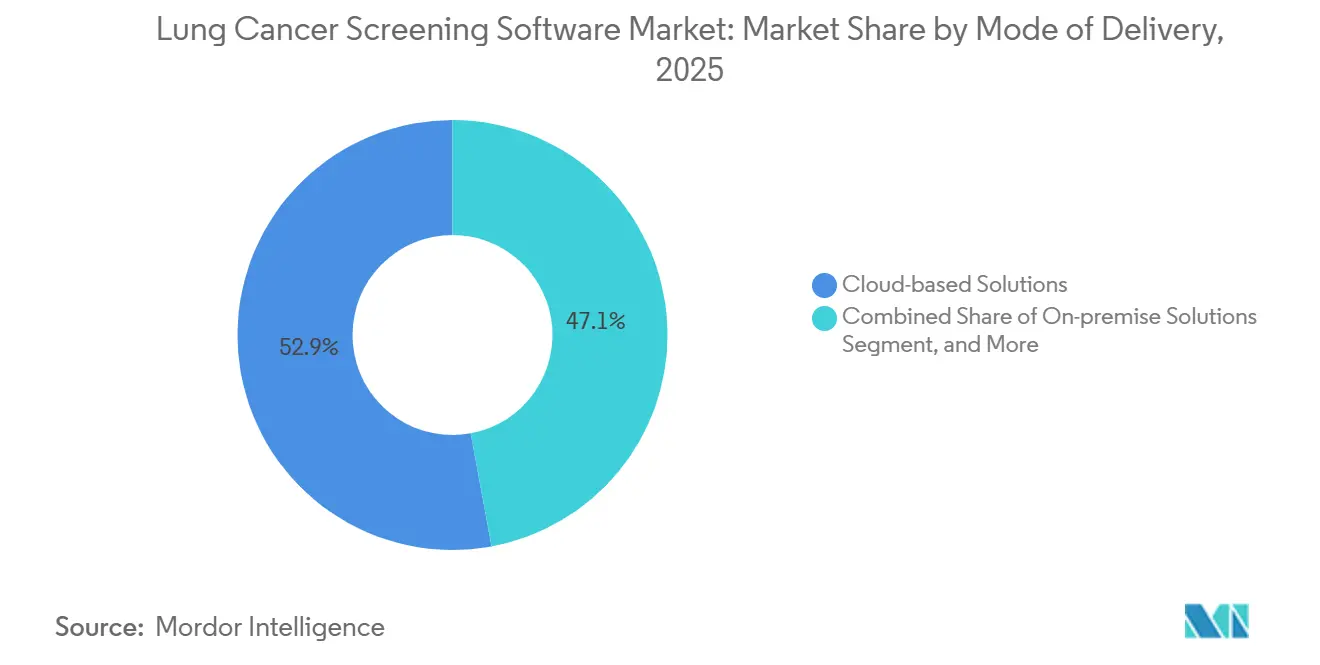

- Por modo de entrega, as soluções baseadas em nuvem detinham 52,91% da participação do mercado de software de rastreamento de câncer de pulmão em 2025; as alternativas locais devem ficar para trás à medida que a nuvem se expande a um CAGR de 12,07% até 2031.

- Por produto, o software de radiologia e CADe representou 36,73% do tamanho do mercado de software de rastreamento de câncer de pulmão em 2025, enquanto os módulos de navegação de pacientes avançam a um CAGR de 12,95% até 2031.

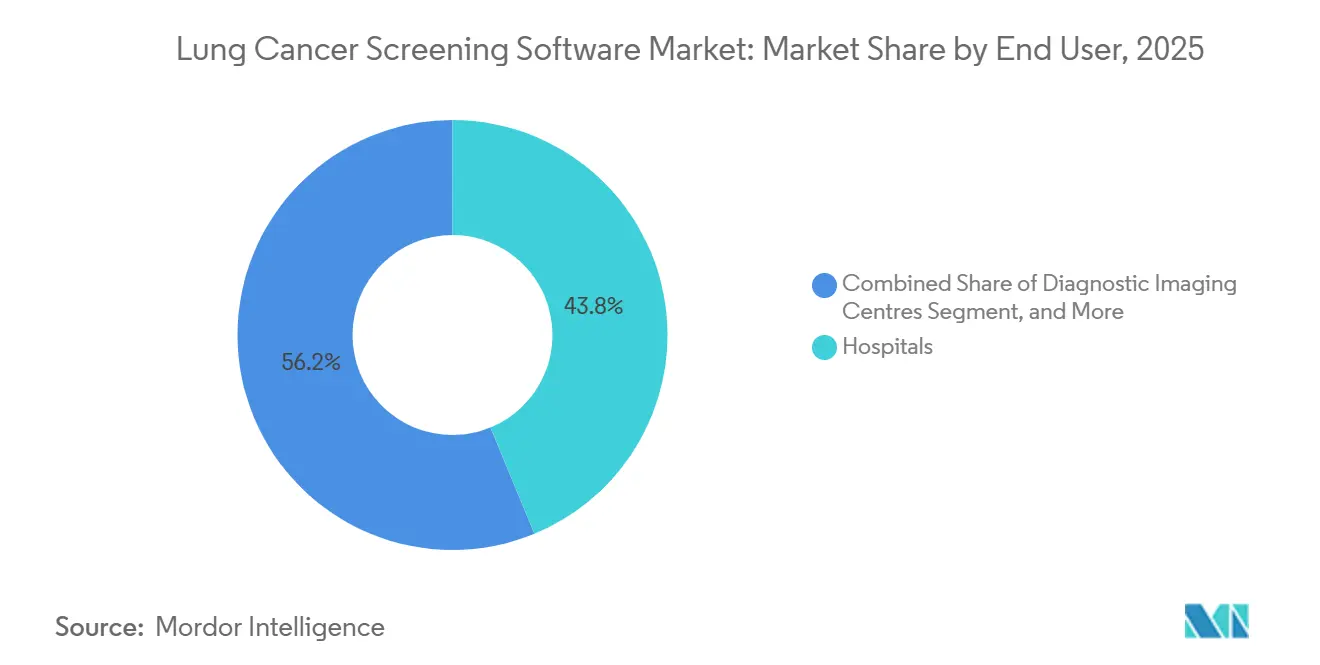

- Por usuário final, os hospitais lideraram com 43,76% da receita em 2025; os centros de diagnóstico por imagem são o canal de crescimento mais rápido, com um CAGR de 14,13% até 2031.

- Por geografia, a América do Norte representou 45,53% da receita em 2025; a Ásia-Pacífico deve se expandir a um CAGR de 13,93% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Software de Rastreamento de Câncer de Pulmão

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da incidência global de câncer de pulmão e expansão da TCBD | +2.8% | Global, mais forte na América do Norte e na Europa Ocidental | Médio prazo (2-4 anos) |

| Avanços em inteligência artificial melhorando a detecção de nódulos | +2.5% | América do Norte, Europa, Ásia-Pacífico urbana | Curto prazo (≤ 2 anos) |

| Reembolso governamental e de pagadores | +2.1% | América do Norte e Alemanha, projetos-piloto no Japão e na Austrália | Médio prazo (2-4 anos) |

| Entrega via Software como Serviço em nuvem reduzindo despesas de capital | +1.9% | Global, mais forte na América do Norte e na Europa Ocidental | Curto prazo (≤ 2 anos) |

| Registro de ponta a ponta e navegação de pacientes | +1.4% | América do Norte, seletivo na Europa | Médio prazo (2-4 anos) |

| Colaborações de aprendizado federado | +1.1% | Centros de pesquisa na América do Norte e na Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Incidência Global de Câncer de Pulmão e Expansão dos Programas de Rastreamento por TCBD

O câncer de pulmão continua sendo a principal causa de mortalidade por câncer em todo o mundo, e o envelhecimento das populações, aliado às persistentes taxas de tabagismo nas economias emergentes, mantém a incidência em trajetória ascendente. A expansão da elegibilidade do Medicare dos EUA em 2022 trouxe imediatamente 6,4 milhões de adultos adicionais para o grupo de rastreamento anual.[1]Centros de Serviços Medicare e Medicaid, "Rastreamento de Câncer de Pulmão," cms.gov O ensaio HANSE da Alemanha e o programa de Verificação de Saúde Pulmonar Direcionada do Reino Unido demonstraram taxas de detecção em estágio inicial acima de 70%, galvanizando os pagadores europeus a avaliar implementações em escala nacional. As cidades de primeiro nível da China lançaram projetos-piloto habilitados por inteligência artificial que compensam a escassez local de radiologistas e criam demanda em larga escala por ferramentas automatizadas de registro. À medida que essas iniciativas amadurecem, o software que quantifica nódulos, rastreia o crescimento em intervalos e gera relatórios estruturados de Lung-RADS torna-se indispensável para o cumprimento das métricas de qualidade.

Avanços em Inteligência Artificial e Aprendizado Profundo Melhorando a Precisão de Detecção de Nódulos e o Fluxo de Trabalho

Modelos de redes neurais convolucionais treinados em conjuntos de dados multinacionais são agora sensíveis a nódulos ≥3 mm com precisão ≥90%, reduzindo drasticamente as históricas taxas de falsos negativos. A FDA autorizou o qXR-LN da Qure.ai em janeiro de 2024 e o qCT LN Quant em agosto de 2024, ambos validados em coortes etnicamente diversas para mitigar vieses.[2]Administração de Alimentos e Medicamentos dos EUA, "Notificação de Pré-comercialização 510(k)," fda.gov O Lung AI da V5med recebeu autorização em março de 2025, e o AZnod da AZmed seguiu em dezembro de 2025, sinalizando o conforto regulatório com a triagem assistida por inteligência artificial. Estudos revisados por pares mostram que a inteligência artificial pode reduzir o tempo de interpretação do radiologista em até 40%, ao mesmo tempo que reduz os falsos positivos em 20-30%, permitindo que a equipe se concentre em avaliações complexas.[3]Sociedade Radiológica da América do Norte, "Radiologia," rsna.org A marcação CE europeia sob o quadro do Regulamento de Dispositivos Médicos amplia ainda mais as geografias comercializáveis.

Reembolso Governamental e de Pagadores para Rastreamento de Câncer de Pulmão

As políticas de cobertura ditam a velocidade de adoção. O Medicare reembolsa a TCBD anual sem compartilhamento de custos pelo paciente quando os prestadores concluem visitas de tomada de decisão compartilhada e enviam resultados estruturados para registros aprovados pelo CMS. A Alemanha financia o rastreamento por meio de contratos-piloto de seguradoras, e os pagadores privados do Japão começaram a cobrir exames para adultos de alto risco em 2024. A adição ao cronograma de benefícios da Austrália em 2025 abriu o financiamento público, embora a elegibilidade permaneça mais restrita do que nos Estados Unidos. Por outro lado, muitos mercados emergentes ainda carecem de códigos de faturamento, forçando os fornecedores a depender dos orçamentos de capital hospitalar em vez de pagamentos por serviço prestado.

Entrega via Software como Serviço em Nuvem Reduzindo Despesas de Capital para Prestadores de Pequeno e Médio Porte

A implantação baseada em assinatura elimina taxas iniciais de hardware de seis dígitos e permite que as instalações paguem apenas por usuários ativos e armazenamento. O sistema de arquivamento e comunicação de imagens nativo em nuvem da GE HealthCare escala elasticamente, Philips e Mass General Brigham comprovaram a interoperabilidade entre múltiplos fornecedores em 12 hospitais em 2025, e o AI-Rad Companion da Siemens Healthineers agora atualiza modelos durante a noite por meio de portais web seguros. A Publicação Especial 1800-24 do Instituto Nacional de Padrões e Tecnologia fornece um guia de criptografia e registro de auditoria que reduz os riscos de conformidade com a conectividade em nuvem. À medida que as redes de 5G e os dispositivos de borda hospitalares amadurecem, até mesmo centros de imagem rurais podem adotar algoritmos sofisticados sem servidores locais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de implementação e integração com sistemas de arquivamento e comunicação de imagens e sistemas de informação radiológica | -1.6% | Global, mais agudo em hospitais de médio porte | Curto prazo (≤ 2 anos) |

| Conformidade com privacidade de dados e segurança cibernética | -1.2% | Mais rigoroso na União Europeia e na América do Norte | Médio prazo (2-4 anos) |

| Reembolso limitado fora dos EUA e da Alemanha | -1.0% | Ásia-Pacífico, América Latina, Oriente Médio e África | Médio prazo (2-4 anos) |

| Variabilidade de protocolo de scanner | -0.8% | Redes hospitalares com múltiplos fornecedores em todo o mundo | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Implementação e Integração com Sistemas de Arquivamento e Comunicação de Imagens e Sistemas de Informação Radiológica

Hospitais de médio porte que operam arquivos de imagens legados frequentemente precisam de middleware que traduza tags DICOM, encaminhe estudos para endpoints em nuvem e retorne imagens anotadas para as listas de trabalho dos radiologistas. Os custos totais de integração podem ultrapassar USD 500.000 quando se incluem interfaces HL7 FHIR, atualizações de firewall e treinamento de radiologistas. Fornecedores que não possuem conectores prontos para as principais marcas de sistemas de arquivamento e comunicação de imagens devem suportar longos processos de avaliação pelo diretor de informações e desenvolvimentos personalizados que atrasam o retorno sobre o investimento. Desacelerações temporárias do fluxo de trabalho durante as janelas de entrada em operação desencorajam ainda mais os administradores que priorizam o rendimento em detrimento de melhorias incrementais na precisão.

Conformidade com Privacidade de Dados e Segurança Cibernética e Exposição à Responsabilidade

Os hospitais que enviam imagens de tomografia computadorizada para servidores externos de inteligência artificial devem satisfazer as regras de criptografia em trânsito da Lei de Portabilidade e Responsabilidade de Seguros de Saúde e os mandatos de avaliação de impacto na proteção de dados do Regulamento Geral sobre a Proteção de Dados. Em 2024, o Departamento de Saúde e Serviços Humanos dos EUA aplicou multas de até USD 1,5 milhão por categoria de violação por lacunas em acordos de associados comerciais, enquanto as penalidades do Regulamento Geral sobre a Proteção de Dados podem chegar a EUR 20 milhões ou 4% do faturamento global, o que for maior. Um aumento nos ataques de ransomware a redes de radiologia levou as seguradoras a elevar os prêmios de responsabilidade cibernética e forçou os hospitais a realizar testes de penetração antes de ativar integrações de inteligência artificial. Fornecedores que armazenam identificadores em jurisdições de baixa soberania correm o risco de cancelamento de contratos em caso de violações.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modo de Entrega: A Dominância da Nuvem Reformula o Planejamento de Capital

As implantações baseadas em nuvem detinham 52,91% da participação do mercado de software de rastreamento de câncer de pulmão em 2025 e estão no caminho para um CAGR de 12,07% até 2031. O mercado de software de rastreamento de câncer de pulmão para soluções em nuvem deve crescer ao longo do horizonte de previsão, apoiado por assinaturas com pagamento conforme o uso que atraem hospitais comunitários. Os hospitais evitam a compra de servidores locais, e os departamentos de tecnologia da informação se beneficiam de atualizações de modelos durante a noite enviadas por fornecedores como Siemens Healthineers e Philips, que garantem os pesos mais recentes sem correções manuais. A implantação de redes de 5G e o armazenamento em cache de borda agora mitigam as preocupações com latência, mesmo para centros de imagem rurais.

As plataformas locais permanecem necessárias em jurisdições com regras rígidas de localização de dados ou onde os diretores de segurança da informação proíbem uploads externos. Os híbridos baseados na web hospedam mecanismos de inferência em servidores do fornecedor, mas mantêm as imagens no local, oferecendo um meio-termo de conformidade. O modelo SP 1800-24 do Instituto Nacional de Padrões e Tecnologia ajuda as instituições a fortalecer os endpoints em nuvem e encurtou os ciclos de aquisição ao esclarecer os requisitos de criptografia, registro de auditoria e controles de acesso. À medida que os diretores de informações renovam a infraestrutura nos próximos quatro anos, espera-se que configurações híbridas de nuvem com dispositivos de borda dominem os grupos de radiologia com múltiplos locais.

Por Produto: Módulos de Navegação de Pacientes Superam o Software de Detecção

Os mecanismos de radiologia e CADe comandaram 36,73% da receita de 2025, sublinhando seu papel como espinha dorsal clínica do mercado de software de rastreamento de câncer de pulmão. No entanto, os conjuntos de navegação de pacientes prontos para registro estão crescendo 2,5 pontos percentuais mais rápido, refletindo as regras do CMS que vinculam o pagamento ao envio de dados estruturados.

A atualização do Lung-RADS de 2024 do Colégio Americano de Radiologia estimulou revisões de software que integram limiares volumétricos e rastreiam o crescimento de nódulos em exames seriados. A Clínica Pulmonar Virtual da Optellum já agrupa estratificação de risco, painéis de equipes multidisciplinares e portais de pacientes, enquanto o Veye Lung Nodules da Aidence exporta relatórios estruturados com um clique diretamente para prontuários eletrônicos. Os hospitais que perdem os prazos de registro correm o risco de penalidades do CMS, tornando a navegação integrada um imperativo de conformidade.

Por Usuário Final: Centros de Imagem Crescem Mais Rápido do que Hospitais

Os hospitais geraram 43,76% da receita de 2025, refletindo seus volumes dominantes de exames e equipes internas de radiologia. No entanto, os centros de diagnóstico por imagem, o segundo maior grupo, estão crescendo a um CAGR de 14,13%. As assinaturas em nuvem eliminam os altos custos iniciais, tornando a inteligência artificial sofisticada acessível a centros independentes que competem por diferenciação de serviços. O qXR-LN e o qCT LN Quant da Qure.ai, autorizados em 2024, são especificamente projetados para centros de imagem que não possuem subespecialistas torácicos, mas desejam comercializar serviços de rastreamento por TCBD.

Os centros de oncologia integram pipelines de rastreamento com sistemas de planejamento de tratamento para transferências de pacientes sem interrupções, uma vez que as biópsias confirmam a malignidade. Os centros cirúrgicos ambulatoriais ficam para trás devido a orçamentos limitados de tecnologia da informação e menor rendimento de exames. Na China, o InferRead CT Lung da Infervision ancora programas de hospitais de condados rurais onde radiologistas subespecializados são escassos, oferecendo um modelo para adoção em mercados emergentes. À medida que os contratos de cuidados baseados em valor se expandem, todos os tipos de prestadores devem documentar taxas de detecção e pontualidade diagnóstica, métricas que os sistemas de inteligência artificial podem capturar automaticamente.

Análise Geográfica

A América do Norte capturou 45,53% da receita de 2025, impulsionada pela cobertura do Medicare que elimina a coparticipação dos pacientes e por um vibrante ecossistema de startups de inteligência artificial concentrado em Boston, Vale do Silício e Madison. Os projetos-piloto de Ontário e da Colúmbia Britânica no Canadá mostraram resultados promissores de detecção precoce, embora as diretrizes nacionais ainda estejam pendentes. Os fornecedores dos EUA frequentemente agrupam software com atualizações de scanners, acelerando os ciclos de renovação.

A Europa ficou em segundo lugar em 2025, liderada pelos projetos-piloto financiados por seguradoras da Alemanha e pelas frotas móveis de tomografia computadorizada do Reino Unido que visitam áreas carentes. Os algoritmos com marcação CE cumprem o Regulamento de Dispositivos Médicos da União Europeia, mas as políticas de reembolso nacionais variadas retardam a implantação ampla, particularmente na França e na Espanha.

A Ásia-Pacífico é o território de crescimento mais rápido, com um CAGR de 13,93% até 2031, sustentado pelos projetos-piloto em nível de cidade da China, pela inclusão nas diretrizes do Japão e pelas iniciativas de hospitais privados da Índia. As instalações do InferRead CT Lung em hospitais de condados chineses demonstram viabilidade em ambientes com menos recursos, enquanto o item do cronograma de benefícios da Austrália em 2025 catalisou a adoção entre grupos de radiologia. O programa nacional de seguros da Coreia do Sul adicionou a TCBD para adultos de alto risco em 2024, proporcionando aos fornecedores um fluxo de receita inicial.

O Oriente Médio e África e a América do Sul permanecem incipientes. Os estados do Golfo investem em imagens de alta qualidade para turismo médico, mas carecem de mandatos de rastreamento populacional. O Brasil e a Argentina lançaram pequenos projetos-piloto em 2025, mas enfrentam restrições orçamentárias que limitam a escala, sugerindo uma rampa de receita gradual na próxima década.

Cenário Competitivo

O mercado de software de rastreamento de câncer de pulmão é moderadamente fragmentado. Os principais fabricantes de equipamentos de imagem GE HealthCare, Siemens Healthineers, Philips, Canon Medical e Fujifilm aproveitam as bases instaladas de tomografia computadorizada para vender conjuntos de inteligência artificial em pacote, garantindo contratos de serviço plurianuais. O lançamento em 2024 do ultrassom portátil Vscan Air CL pela GE HealthCare e o Naeotom Alpha de contagem de fótons da Siemens destacam uma estratégia de fusão de ecossistemas de hardware e software.

As empresas especializadas em inteligência artificial Aidence, Optellum, Qure.ai e Infervision competem com base na precisão dos algoritmos e em APIs abertas que se integram aos principais sistemas de arquivamento e comunicação de imagens. A Optellum ganhou uma patente nos EUA em 2024 para seu mecanismo de estratificação de risco que combina morfologia de nódulos com dados demográficos. Os fornecedores que não possuem conectores prontos para Fujifilm Synapse, GE Centricity ou Philips IntelliSpace enfrentam ciclos de aquisição mais longos à medida que os hospitais validam a interoperabilidade.

Oportunidades de espaço em branco abundam em centros cirúrgicos ambulatoriais e em regiões emergentes onde o licenciamento por exame poderia compensar a ausência de reembolso. Iniciativas de aprendizado federado, exemplificadas pela rede de 10 locais do Instituto Nacional do Câncer dos EUA, permitem o treinamento colaborativo de modelos sem agrupamento central de dados, reduzindo as preocupações com privacidade e possibilitando implantações transfronteiriças.

Líderes do Setor de Software de Rastreamento de Câncer de Pulmão

Fujifilm Holdings Corporation

GE HealthCare Technologies Inc.

Koninklijke Philips N.V.

Qure.ai

Siemens Healthineers AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A AZmed obteve a marcação CE para o AZnod, um detector de nódulos com preço por assinatura voltado para centros cirúrgicos ambulatoriais sem subespecialistas torácicos.

- Novembro de 2025: A Qure.ai firmou parceria com 20 hospitais comunitários dos EUA para implantar o qXR-LN e o qCT LN Quant em departamentos de emergência, com o objetivo de rastrear 500.000 pacientes anualmente sob um contrato de economia compartilhada que vincula as taxas do fornecedor às taxas de detecção em estágio inicial.

- Abril de 2025: A V5med obteve a autorização 510(k) da FDA para o Lung AI após um ensaio em oito centros que reduziu os retornos por falsos positivos em 35% em relação às leituras sem assistência.

- Fevereiro de 2025: A Philips lançou uma colaboração plurianual com o Mass General Brigham para implantar inteligência artificial baseada em nuvem em 12 hospitais e codesenvolver fluxos de trabalho de aprendizado federado.

Escopo do Relatório Global do Mercado de Software de Rastreamento de Câncer de Pulmão

| Soluções Baseadas em Nuvem |

| Soluções Locais |

| Soluções Baseadas na Web |

| Software de Radiologia/CADe |

| Módulos de Gerenciamento de Nódulos |

| Gerenciamento e Navegação de Pacientes |

| Outros Produtos (Sistema de Arquivamento e Comunicação de Imagens para Rastreamento, Coleta de Dados e Relatórios, entre outros) |

| Hospitais |

| Centros de Diagnóstico por Imagem |

| Centros de Oncologia |

| Centros Cirúrgicos Ambulatoriais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Conselho de Cooperação do Golfo |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Modo de Entrega | Soluções Baseadas em Nuvem | |

| Soluções Locais | ||

| Soluções Baseadas na Web | ||

| Por Produto | Software de Radiologia/CADe | |

| Módulos de Gerenciamento de Nódulos | ||

| Gerenciamento e Navegação de Pacientes | ||

| Outros Produtos (Sistema de Arquivamento e Comunicação de Imagens para Rastreamento, Coleta de Dados e Relatórios, entre outros) | ||

| Por Usuário Final | Hospitais | |

| Centros de Diagnóstico por Imagem | ||

| Centros de Oncologia | ||

| Centros Cirúrgicos Ambulatoriais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Conselho de Cooperação do Golfo | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Com que rapidez o mercado de software de rastreamento de câncer de pulmão deve crescer até 2031?

Prevê-se que cresça a um CAGR de 11,86%, passando de USD 4,67 bilhões em 2026 para USD 8,18 bilhões até 2031.

Qual modelo de entrega está ganhando mais tração para o software de rastreamento pulmonar?

As implantações baseadas em nuvem lideram com 52,91% de participação em 2025 e estão se expandindo a um CAGR de 12,07% à medida que os hospitais se afastam dos servidores locais.

Qual segmento está avançando mais rapidamente dentro das categorias de produtos?

Os módulos de navegação de pacientes estão crescendo a 12,95% ao ano porque os pagadores exigem dados de registro e tomada de decisão compartilhada documentada.

Qual região deve ser o mercado de expansão mais rápida?

A Ásia-Pacífico, impulsionada pelos projetos-piloto urbanos da China e pela inclusão nas diretrizes do Japão, deve crescer a 13,93% ao ano até 2031.

Qual é a principal barreira à adoção fora da América do Norte e da Alemanha?

A ausência de códigos de reembolso dedicados força os prestadores a depender de orçamentos de capital, retardando a adoção em muitos mercados emergentes.

Página atualizada pela última vez em: