Tamanho e Participação do Mercado de Sal Marinho com Baixo Teor de Sódio

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

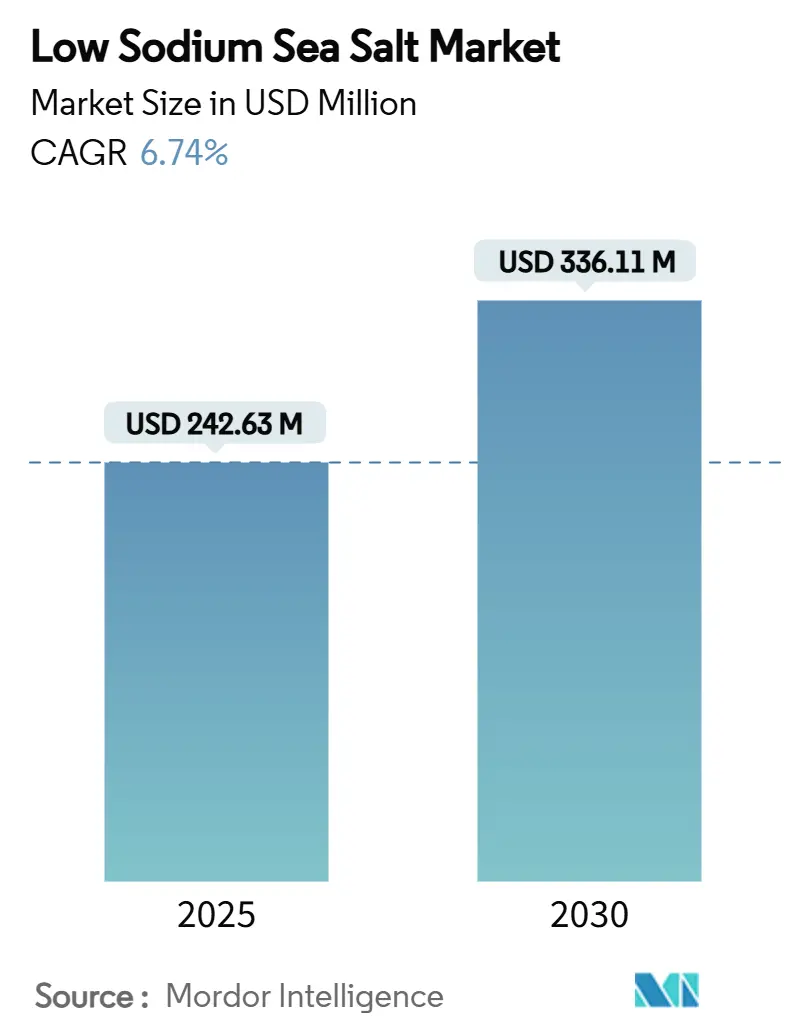

| Tamanho do Mercado (2025) | 242.63 Milhões de dólares |

| Tamanho do Mercado (2030) | 336.11 Milhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.74% CAGR |

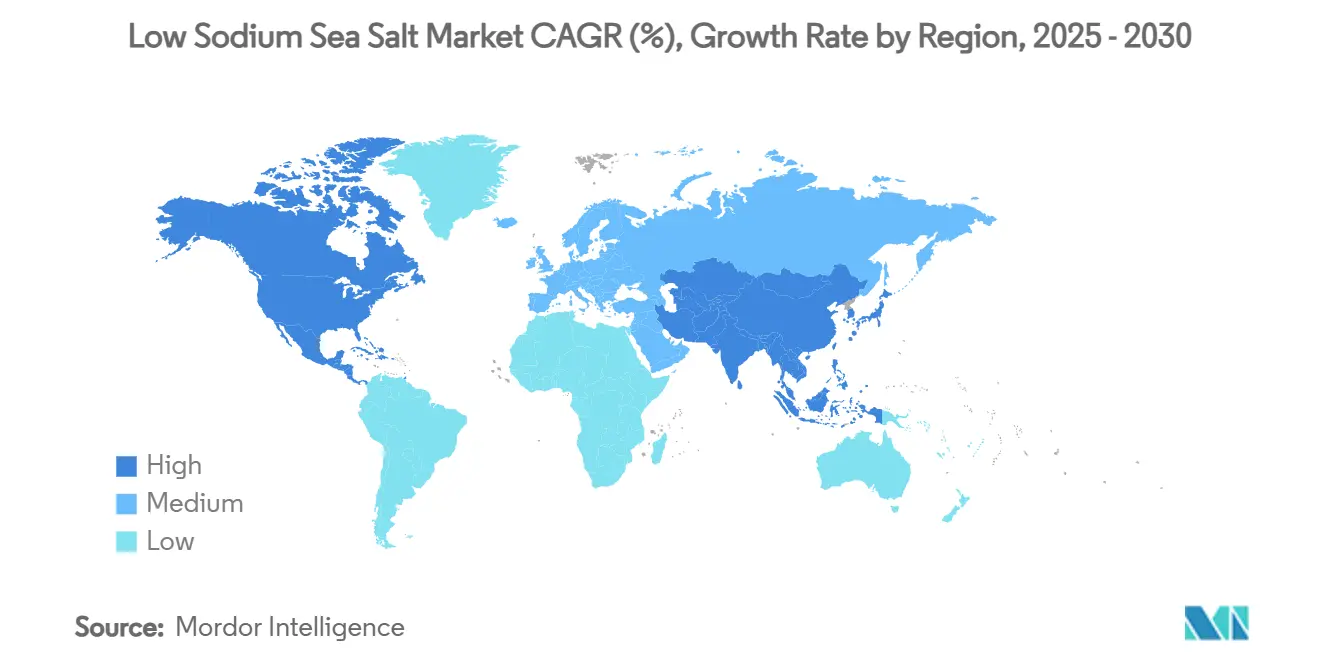

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sal Marinho com Baixo Teor de Sódio por Mordor Intelligence

O tamanho do Mercado de Sal Marinho com Baixo Teor de Sódio é estimado em USD 242,63 milhões em 2025, e espera-se que atinja USD 336,11 milhões até 2030, a um CAGR de 6,74% durante o período de previsão (2025-2030). Esta trajetória de crescimento reflete o papel crítico do mercado no enfrentamento das 1,9 milhão de mortes anuais atribuídas ao consumo excessivo de sódio, conforme destacado pelas diretrizes da OMS de 2025 sobre substitutos de sal com menor teor de sódio [1]Fonte: Organização Mundial da Saúde, "Lançamento da diretriz da OMS sobre o uso de substitutos de sal com menor teor de sódio", who.int. As metas voluntárias de redução de sódio da Fase II da FDA, com o objetivo de reduzir a ingestão média para 2.750 mg por dia, criam oportunidades substanciais de reformulação para fabricantes de alimentos que buscam alternativas à base de potássio[2]Fonte: Administração de Alimentos e Medicamentos dos Estados Unidos, "Marco nos Esforços de Redução de Sódio, Emite Orientação Preliminar com Níveis-Alvo Mais Baixos para Determinados Alimentos", fda.gov. O mercado inclui uma variedade de tipos de produtos, formulações e aplicações, com o tempero de alimentos permanecendo como o segmento dominante devido ao seu amplo uso em alimentos processados e embalados. A inovação está em andamento com novas alternativas de sal com baixo teor de sódio enriquecidas com minerais essenciais para abordar preocupações sobre deficiências de nutrientes decorrentes da redução do consumo de sódio. Inovações em embalagens e formatos voltados para a conveniência também contribuem para a expansão do mercado. No entanto, o mercado enfrenta desafios como a manutenção do sabor e da textura do produto, possíveis prêmios de preço de sais especializados com baixo teor de sódio e complexidades na cadeia de suprimentos. Em geral, as perspectivas para o mercado de sal com baixo teor de sódio são positivas, apoiadas pela evolução dos estilos de vida dos consumidores, pelo suporte regulatório e pela contínua inovação de produtos para atender às expectativas de saúde e sabor.

Principais Conclusões do Relatório

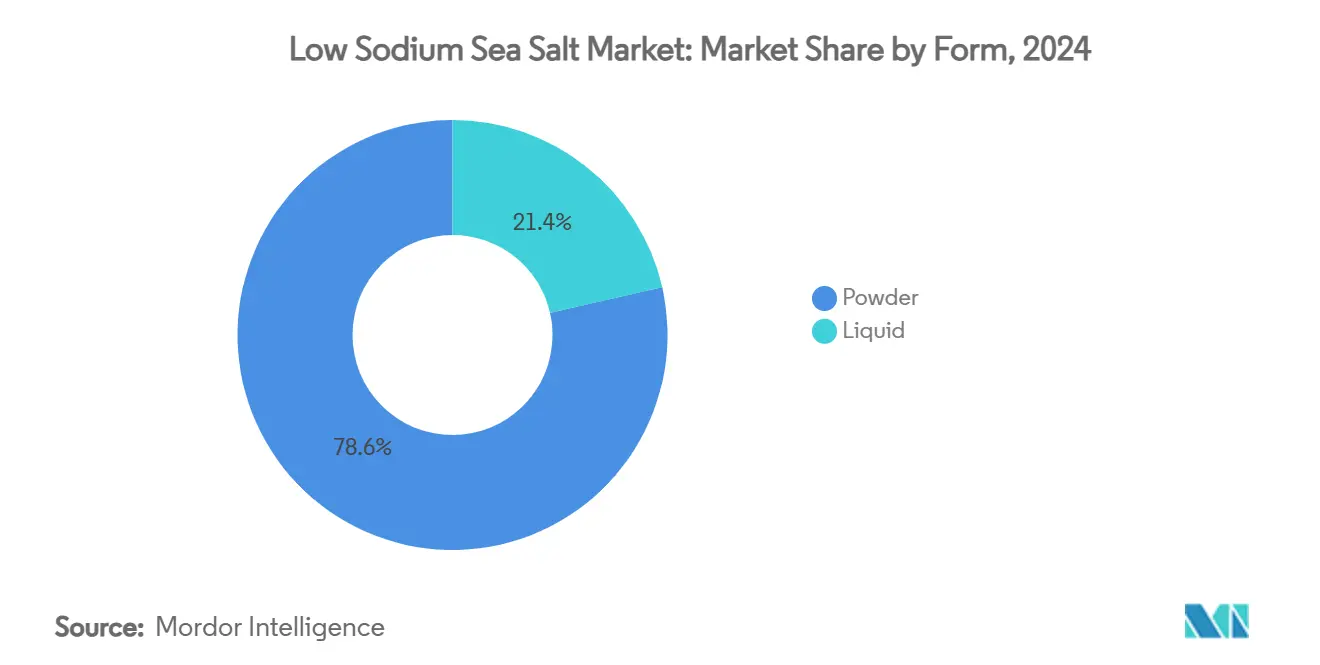

- Por forma, o pó liderou com 78,56% da participação do mercado de sal marinho com baixo teor de sódio em 2024; as variantes líquidas devem se expandir a um CAGR de 8,31% até 2030.

- Por sabor, as variantes naturais capturaram 86,77% da receita total em 2024 e as opções aromatizadas estão no caminho para um CAGR de 7,43% até 2030.

- Por categoria, os produtos convencionais detinham 83,41% do tamanho do mercado de sal marinho com baixo teor de sódio em 2024, enquanto as linhas orgânicas devem avançar a um CAGR de 8,39% entre 2025-2030.

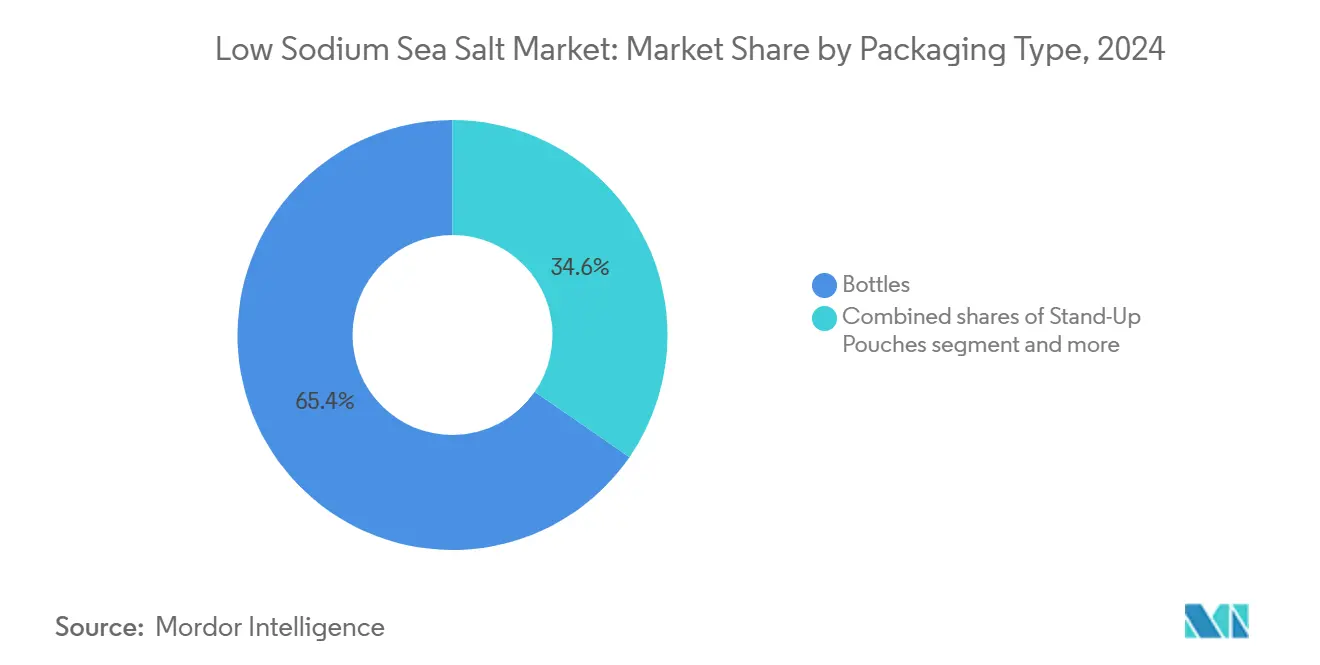

- Por tipo de embalagem, as garrafas mantiveram 65,38% de participação no tamanho do mercado de sal marinho com baixo teor de sódio em 2024, enquanto os sachês em pé devem crescer a um CAGR de 7,24% durante 2025-2030.

- Por canal de distribuição, o comércio indireto/varejo comandou 70,46% da receita em 2024; a adoção pelo comércio presencial/serviço de alimentação deve acelerar a um CAGR de 7,64% até 2030.

- Por geografia, a Ásia-Pacífico respondeu por 35,63% das vendas globais em 2024, enquanto a América do Norte está posicionada para o CAGR mais rápido de 6,82% até 2030.

Tendências e Perspectivas do Mercado Global de Sal Marinho com Baixo Teor de Sódio

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Prevalência Crescente de Hipertensão e Doenças Cardiovasculares | +1.5% | Global, com maior impacto na Ásia-Pacífico e América do Norte | Longo prazo (≥ 4 anos) |

| Iniciativas e Regulamentações Globais de Redução de Sódio | +1.2% | Global, liderado pelas diretrizes da OMS/FDA em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Movimento de Rótulo Limpo | +0.8% | América do Norte e União Europeia, expandindo-se para centros urbanos da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Avanços Tecnológicos no Processamento de Sal | +0.9% | Global, com centros de inovação na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Crescente Popularidade do Varejo de Alimentos Orgânicos e Especiais | +0.6% | América do Norte e União Europeia, segmentos premium na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Expansão do Comércio Eletrônico | +0.4% | Global, acelerado na adoção digital pós-pandemia | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Prevalência Crescente de Hipertensão e Doenças Cardiovasculares

A hipertensão afeta 28% dos adultos coreanos e contribui para 10,8 milhões de mortes cardiovasculares globalmente, criando uma demanda sem precedentes por soluções de redução de sódio na dieta. Além disso, de acordo com o BAPPENAS (Ministério do Planejamento Nacional de Desenvolvimento, República da Indonésia), o número projetado de pessoas que sofrem de doenças cardíacas na Indonésia aumentou de 5,75 milhões em 2020 para 6,23 milhões em 2024 [3]Fonte: BAPPENAS (Ministério do Planejamento Nacional de Desenvolvimento, República da Indonésia-UNICEF), "Pessoas que sofrem de doenças cardíacas na Indonésia", unicef.org. O relatório global de hipertensão da OMS de 2023 enfatiza os substitutos de sal enriquecidos com potássio como intervenções acessíveis para combater o alto consumo de sal, particularmente em países de baixa e média renda onde a ingestão de sódio excede 5 gramas diárias. A ingestão média diária de sal na China de 10,5 gramas, mais do que o dobro da meta da OMS, posiciona os substitutos de sal como ferramentas críticas de saúde pública, com estudos indicando a prevenção potencial de 450.000 mortes cardiovasculares por meio da adoção de cloreto de potássio. Esse ônus de saúde impulsiona políticas de aquisição institucional e mudanças no comportamento do consumidor em direção a alternativas com menor teor de sódio. A carga de doenças entre jovens de 15 a 39 anos aumentou 36,11% de 1990 a 2021, expandindo o mercado endereçável além dos tradicionais dados demográficos de idosos. As considerações sobre custos de saúde amplificam ainda mais a adoção, com cada dólar gasto em redução de sódio potencialmente economizando USD 12 em despesas de saúde.

Iniciativas e Regulamentações Globais de Redução de Sódio

O lançamento da diretriz da OMS em janeiro de 2025 sobre substitutos de sal com menor teor de sódio fornece respaldo autoritativo para alternativas à base de potássio, recomendando que os adultos reduzam a ingestão de sódio abaixo de 2.000 mg diários enquanto consideram a adoção de substitutos de sal. As metas regionais de redução de sódio da OPAS determinam uma redução de 30% na ingestão até 2025, criando pressão regulatória em 35 países membros. As metas voluntárias de redução de sódio da Fase II da FDA visam 163 categorias de alimentos, com o objetivo de reduzir a ingestão média para 2.750 mg diários — ainda acima dos níveis recomendados, mas representando oportunidades significativas de reformulação. As metas obrigatórias de sal para pão em Portugal e os acordos voluntários com a indústria alimentícia demonstram modelos bem-sucedidos de implementação de políticas que outras nações adotam cada vez mais. A harmonização regulatória entre jurisdições cria oportunidades de mercado escaláveis para tecnologias de substitutos de sal em conformidade. As emendas propostas pela FDA aos padrões de identidade para substitutos de sal em alimentos padronizados sinalizam a evolução regulatória em direção à aceitação mainstream.

Movimento de Rótulo Limpo

A demanda dos consumidores por ingredientes reconhecíveis leva 60% dos americanos a examinar as listas de ingredientes, com o mercado de alimentos "livres de" projetado para atingir USD 899 milhões. O crescimento do mercado europeu de aditivos alimentares naturais reflete padrões de consumo conscientes da saúde e preferências regulatórias por alternativas naturais em detrimento de ingredientes sintéticos, de acordo com o CBI. O crescimento de 31% da Tata Consumer Products no portfólio de sal com valor agregado demonstra oportunidades de premiumização dentro do posicionamento de rótulo limpo, com produtos como o Tata Salt Iron Health abordando deficiências de micronutrientes por meio de fortificação natural. As misturas de sal marinho e cloreto de potássio melhoram a percepção do consumidor em comparação com o cloreto de potássio isolado, permitindo estratégias de precificação premium enquanto mantêm as credenciais de rótulo limpo. O movimento vai além da simplificação de ingredientes para abranger preocupações com sustentabilidade, com 68% das embalagens de sal agora recicláveis e empresas perseguindo metas de fabricação com zero desperdício. As alternativas de carne à base de plantas adotam cada vez mais o cloreto de potássio para redução de sódio sem comprometer os perfis de sabor, expandindo os segmentos de mercado endereçáveis.

Avanços Tecnológicos no Processamento de Sal

A tecnologia patenteada de micropartículas da MicroSalt oferece 50% de redução de sódio mantendo a intensidade do sabor, representando uma inovação revolucionária na funcionalidade dos substitutos de sal. As técnicas de hidroextração alcançam 99,87% de pureza de NaCl para aplicações farmacêuticas, abordando desafios de padronização de qualidade que anteriormente limitavam a adoção industrial. A tecnologia de compactação com patente pendente da Cargill para o Cloreto de Potássio/Sal Marinho FlakeSelect cria partículas de baixa densidade aparente com solubilidade e capacidade de mistura aprimoradas, resolvendo limitações tradicionais de processamento. Os avanços na tecnologia de enzimas permitem a produção de ésteres de sabor sem solventes, melhorando os perfis de sabor em formulações com sódio reduzido sem aditivos artificiais. O tratamento com dióxido de carbono pressurizado para molho de peixe com sal reduzido demonstra métodos inovadores de processamento que mantêm as qualidades sensoriais enquanto alcançam redução significativa de sódio. Essas convergências tecnológicas permitem que os fabricantes de alimentos atinjam metas de redução de sódio sem comprometer a funcionalidade do produto ou a aceitação do consumidor, acelerando a adoção mainstream em diversas categorias de alimentos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adulteração e Preocupações com Qualidade | -0.7% | Global, particularmente em mercados emergentes com supervisão regulatória fraca | Médio prazo (2-4 anos) |

| Concorrência de Substitutos Alternativos de Sal | -0.5% | América do Norte e União Europeia, onde a inovação em redução de sódio é mais elevada | Longo prazo (≥ 4 anos) |

| Desafios na Cadeia de Suprimentos | -0.4% | Global, com impactos agudos nos centros de fabricação da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Educação de Mercado e Esforços de Marketing Limitados | -0.3% | Mercados emergentes e áreas rurais com baixa conscientização sobre saúde | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Adulteração e Preocupações com Qualidade

As cartas de advertência da FDA a fornecedores de ingredientes alimentares destacam falhas persistentes no controle de qualidade, com a High Quality Organics recebendo citações por controles inadequados da cadeia de suprimentos e falha na implementação de programas baseados em risco para matérias-primas. As preocupações com a segurança do cloreto de potássio, particularmente os riscos de hipercalemia para indivíduos com doença renal crônica, exigem rotulagem cuidadosa e supervisão médica, limitando os segmentos de mercado endereçáveis. O relatório técnico do USDA de 2024 sobre o manuseio de cloreto de cálcio estabelece padrões de certificação orgânica, mas as lacunas de fiscalização nas cadeias de suprimentos globais criam inconsistências de qualidade. A erosão da confiança do consumidor por incidentes de adulteração afeta as estratégias de posicionamento premium, particularmente para categorias de substitutos de sal orgânicos e especiais. Os desafios de harmonização regulatória entre jurisdições complicam os protocolos de garantia de qualidade para fabricantes de alimentos multinacionais. A complexidade dos requisitos de rotulagem de potássio, incluindo avisos obrigatórios para produtos que excedem 975 mg de doses diárias, cria encargos de conformidade que os fabricantes menores têm dificuldade em cumprir, de acordo com a Administração de Alimentos e Medicamentos dos Estados Unidos.

Concorrência de Substitutos Alternativos de Sal

Uma restrição significativa que o mercado global de sal marinho com baixo teor de sódio enfrenta é a educação de mercado e os esforços de marketing limitados. Apesar do crescente interesse dos consumidores em opções alimentares mais saudáveis, muitos compradores em potencial permanecem sem conhecimento dos benefícios e da disponibilidade de produtos de sal marinho com baixo teor de sódio. Atividades promocionais insuficientes e a falta de informações claras e acessíveis resultam em baixa compreensão do consumidor sobre como esses produtos podem ajudar a reduzir a ingestão de sódio sem comprometer o sabor. Essa lacuna na educação dificulta uma adoção mais ampla, especialmente em regiões onde os sais tradicionais dominam ou onde as campanhas de conscientização sobre saúde são menos prevalentes. Consequentemente, fabricantes e profissionais de marketing enfrentam desafios para impulsionar a penetração no mercado de massa e precisam investir mais em estratégias de comunicação direcionadas e programas de conscientização para transmitir efetivamente a proposta de valor dos sais marinhos com baixo teor de sódio.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Forma: Variantes Líquidas Ganham Vantagens de Processamento

As formas em pó comandam 78,56% de participação de mercado em 2024, refletindo processos de fabricação estabelecidos e familiaridade do consumidor com substitutos de sal granulados tanto em aplicações de varejo quanto de serviço de alimentação. No entanto, as alternativas líquidas aceleram a um CAGR de 8,31% até 2030, impulsionadas por características de solubilidade aprimoradas e capacidades de distribuição uniforme na fabricação de alimentos processados. O Cloreto de Potássio Ultrafino Potassium Pro da Cargill exemplifica a inovação em pó, oferecendo dissolução mais rápida e sensação na boca mais suave que aborda as limitações tradicionais de textura em aplicações de tempero. O segmento líquido se beneficia da crescente adoção no processamento de carnes, onde as salmouras injetáveis permitem redução precisa de sódio sem comprometer o rendimento ou as propriedades de textura.

Os fabricantes de alimentos cada vez mais formulam formulações líquidas para sistemas de processamento automatizados, onde capacidades consistentes de dosagem e mistura reduzem a variabilidade da produção. As tecnologias de tratamento com dióxido de carbono pressurizado permitem a produção de substitutos de sal líquidos com qualidade microbiológica aprimorada e vida útil estendida, particularmente relevante para aplicações de molhos e condimentos. O segmento em pó mantém a dominância por meio de vantagens de custo e cadeias de suprimentos estabelecidas, embora inovações no tamanho de partículas e tecnologias de compactação abordem lacunas funcionais tradicionais. A aceleração do crescimento líquido reflete tendências de processamento industrial de alimentos em direção à entrega precisa de ingredientes e sistemas de fabricação automatizados.

Por Sabor: Variantes Aromatizadas Impulsionam a Premiumização

Os substitutos naturais retiveram 86,77% de participação durante 2024, com seu perfil neutro servindo como uma tela em branco para reformulação em centenas de categorias de produtos. As alternativas aromatizadas avançam a um CAGR de 7,43% até 2030, capitalizando a demanda dos consumidores por variedade e experiências sensoriais aprimoradas em produtos com sódio reduzido. O relançamento do sal-gema Sendha+ da Tata Consumer Products no segmento premium de massa demonstra estratégias bem-sucedidas de diferenciação de sabor que comandam margens mais altas enquanto abordam preocupações com saúde. O segmento aromatizado se beneficia do posicionamento de rótulo limpo, incorporando ervas, especiarias e realçadores de sabor naturais que mascaram a amargura inerente do cloreto de potássio. Embora as variantes naturais mantenham a liderança em volume, a inovação sensorial está transformando as opções aromatizadas em impulsionadores de receita, injetando elasticidade de preço no que antes era um nicho comoditizado do mercado de substitutos de sal.

A inovação na produção de sabores aprimorados por enzimas permite perfis de sabor sofisticados sem aditivos artificiais, apoiando estratégias de posicionamento premium. As variantes naturais mantêm a liderança de mercado por meio da versatilidade em diversas aplicações alimentares e custos de produção mais baixos que permitem a penetração no mercado de massa. A trajetória de crescimento do segmento de sabores reflete tendências mais amplas de premiumização da indústria alimentícia e a disposição dos consumidores de pagar preços mais altos por experiências sensoriais aprimoradas. Os processos de aprovação regulatória para variantes aromatizadas criam barreiras à entrada que beneficiam players estabelecidos com amplas capacidades de P&D e expertise regulatória.

Por Categoria: A Aceleração Orgânica Reflete as Tendências de Rótulo Limpo

O sal marinho convencional com baixo teor de sódio mantém 83,41% de participação de mercado em 2024, apoiado por infraestrutura de fabricação estabelecida e vantagens de custo que permitem acessibilidade ao mercado de massa. As variantes orgânicas aceleram a um CAGR de 8,39% até 2030, impulsionadas por tendências de premiumização e preferência do consumidor por ingredientes naturais livres de auxiliares de processamento sintéticos. O relatório técnico do USDA de 2024 sobre cloreto de cálcio estabelece caminhos de certificação orgânica para substitutos de sal não sódicos, expandindo as oportunidades de mercado endereçáveis para produtores certificados. O crescimento de 31% da Tata Consumer Products no portfólio de sal com valor agregado demonstra estratégias bem-sucedidas de posicionamento orgânico que capturam preços premium enquanto abordam tendências de saúde e bem-estar.

O crescimento do mercado europeu de aditivos alimentares naturais reflete preferências regulatórias por alternativas orgânicas e a disposição dos consumidores de pagar preços premium por produtos certificados, de acordo com o CBI. Os produtos convencionais retêm a dominância por meio da competitividade de preços e maior alcance de distribuição, particularmente em mercados emergentes onde a sensibilidade ao custo limita a adoção orgânica. A aceleração do segmento orgânico reflete preocupações mais amplas com sustentabilidade e o impulso do movimento de rótulo limpo nos mercados desenvolvidos. Os custos de certificação e a complexidade da cadeia de suprimentos criam barreiras que favorecem fabricantes maiores com operações integradas e expertise regulatória.

Por Tipo de Embalagem: Sachês em Pé Transformam a Conveniência

As garrafas comandam 65,38% de participação de mercado em 2024, aproveitando a familiaridade do consumidor e os sistemas estabelecidos de merchandising no varejo nos mercados globais. Os sachês em pé aceleram a um CAGR de 7,24% até 2030, impulsionados por vantagens de conveniência e benefícios de sustentabilidade que atraem consumidores ambientalmente conscientes. A introdução pela Morton Salt de sachês em pé de 20 libras para sal amaciante de água demonstra inovação bem-sucedida em embalagens que aborda o feedback dos consumidores sobre as dificuldades de manuseio de sacos tradicionais. O design do saleiro de polipropileno 100% reciclável da JOZO reflete os requisitos regulatórios europeus para reciclabilidade de embalagens até 2030, criando vantagens competitivas para soluções de embalagens sustentáveis.

O mercado de sachês em pé projeta crescimento, impulsionado pelo crescimento da indústria alimentícia e pela preferência do consumidor por formatos de embalagem convenientes. As embalagens em pote mantêm presença estável no mercado por meio do posicionamento premium e características de reutilização que atraem consumidores conscientes da qualidade. A dominância das garrafas reflete cadeias de suprimentos estabelecidas e vantagens de custo, embora as preocupações com sustentabilidade favoreçam cada vez mais formatos de embalagem alternativos. A inovação em tecnologias de embalagens flexíveis permite propriedades de barreira aprimoradas e vida útil estendida, apoiando a expansão do mercado em diversas regiões geográficas.

Nota: Participações de todos os segmentos individuais disponíveis mediante compra do relatório

Por Canal de Distribuição: A Adoção pelo Serviço de Alimentação Acelera

Os canais de varejo indireto dominam com 70,46% de participação de mercado em 2024, aproveitando os padrões de compra estabelecidos dos consumidores e extensas redes de distribuição nos mercados globais. A adoção pelo serviço de alimentação presencial acelera a um CAGR de 7,64% até 2030, impulsionada por políticas institucionais de redução de sódio e iniciativas de reformulação de cardápios em restaurantes e instalações de saúde. A conquista da Amazon de mais de USD 100 bilhões em vendas de mercearia demonstra a expansão do comércio eletrônico dentro dos canais de varejo, com itens essenciais do dia a dia representando um terço das unidades vendidas. Supermercados e hipermercados mantêm a liderança de distribuição por meio da visibilidade do produto e oportunidades de educação do consumidor no ponto de venda.

Lojas de conveniência e canais de varejo online capturam participação de mercado crescente por meio de vantagens de acessibilidade e modelos de compra por assinatura que garantem disponibilidade consistente do produto. A aceleração do crescimento do serviço de alimentação reflete políticas de aquisição institucional que priorizam resultados de saúde e conformidade regulatória em detrimento de considerações de custo. O cenário de distribuição favorece cada vez mais estratégias omnicanal que integram pontos de contato físicos e digitais para maximizar o alcance de mercado. A otimização da cadeia de suprimentos torna-se crítica à medida que os canais de distribuição se diversificam e as expectativas dos consumidores por disponibilidade e conveniência de produtos continuam a escalar em todos os segmentos de mercado.

Análise Geográfica

A Ásia-Pacífico comanda 35,63% de participação de mercado em 2024, impulsionada por altos padrões de consumo de sódio de base e iniciativas governamentais de saúde que criam oportunidades substanciais de reformulação em toda a massiva indústria de processamento de alimentos da região. As urgentes necessidades de redução de sódio da Indonésia, destacadas pela defesa da Ajinomoto pela adoção de substitutos de sal, demonstram o compromisso regional em abordar os encargos de doenças cardiovasculares por meio de intervenções dietéticas. A região se beneficia de infraestrutura de fabricação estabelecida e vantagens de custo que permitem a penetração no mercado de massa, enquanto as crescentes populações de classe média impulsionam a demanda por produtos alimentícios orientados à saúde. A pesquisa com partes interessadas na Austrália revela barreiras ao escalonamento do sal enriquecido com potássio, incluindo baixa conscientização do consumidor e hesitação da indústria alimentícia, sugerindo um potencial de mercado não explorado significativo uma vez que a educação e o suporte regulatório melhorem. A pesquisa do Vietnã sobre L-glutamato livre demonstra inovação regional em abordagens de redução de sódio que complementam as estratégias tradicionais de substitutos de sal.

A América do Norte emerge como a região de crescimento mais rápido a um CAGR de 6,82% até 2030, impulsionada por iniciativas agressivas de redução de sódio da FDA e adoção institucional pelo serviço de alimentação que cria oportunidades de mercado escaláveis. As metas voluntárias da Fase II da FDA visam reduzir a ingestão média de sódio para 2.750 mg diários, criando impulso regulatório que favorece a adoção de substitutos de sal em 163 categorias de alimentos. A aquisição de USD 3,2 bilhões da Morton Salt pela Stone Canyon Industries Holdings reflete tendências de consolidação que aprimoram as capacidades de distribuição e a penetração de mercado. A aceleração do crescimento da região se beneficia de infraestrutura avançada de processamento de alimentos e da disposição dos consumidores de pagar preços premium por produtos orientados à saúde. A expansão do comércio eletrônico, exemplificada pela dominância da Amazon no setor de mercearia, cria novos caminhos de distribuição que contornam as limitações tradicionais do varejo e permitem estratégias de marketing direto ao consumidor.

A Europa mantém presença estável no mercado por meio de estruturas regulatórias estabelecidas e consciência de saúde do consumidor que apoia a adoção premium de substitutos de sal em diversos mercados nacionais. O crescimento do mercado europeu de aditivos alimentares naturais reflete preferências regulatórias por alternativas naturais e preocupações com sustentabilidade que favorecem o posicionamento de rótulo limpo do sal marinho com baixo teor de sódio, de acordo com o CBI. A implementação bem-sucedida de Portugal de metas obrigatórias de sal para pão e acordos voluntários com a indústria alimentícia fornece modelos de políticas replicáveis para outras nações europeias que buscam resultados de redução de sódio, de acordo com a Organização Mundial da Saúde. O desenvolvimento do mercado da região reflete ambientes regulatórios maduros e sofisticação do consumidor que permite estratégias de posicionamento premium para tecnologias inovadoras de sal marinho com baixo teor de sódio.

Cenário Competitivo

O mercado de sal marinho com baixo teor de sódio exibe concentração moderada, caracterizada por players multinacionais estabelecidos que aproveitam as vantagens de integração vertical enquanto disruptores de tecnologia emergentes desafiam as abordagens tradicionais de formulação. A Cargill domina por meio de capacidades abrangentes de produção de cloreto de potássio e tecnologias de compactação com patente pendente que criam ofertas de produtos diferenciadas como as misturas FlakeSelect® de Cloreto de Potássio/Sal Marinho. A diferenciação orientada por tecnologia emerge como vantagem competitiva, com a tecnologia patenteada de micropartículas da MicroSalt oferecendo 50% de redução de sódio sem comprometer o sabor, garantindo financiamento de IPO de GBP 3,1 milhões para comercialização.

Marcas líderes como Stone Canyon Industries, Selina Naturally, A&B Ingredients, Inc, Birdee Group, etc. dominam o mercado oferecendo produtos de sal marinho com baixo teor de sódio premium, naturais e colhidos de forma sustentável. Essas empresas atendem a uma base crescente de consumidores conscientes da saúde que buscam alternativas naturais com teor reduzido de sódio, frequentemente focando em formulações de rótulo limpo e enriquecidas com minerais para diferenciar suas ofertas. A diversidade geográfica é notável, com forte presença de mercado na América do Norte, Europa e Ásia-Pacífico, onde uma combinação de crescente conscientização sobre saúde e impulsionadores regulatórios apoia o crescimento da demanda.

Essas empresas competem em vários tipos de produtos, incluindo grânulos, flocos e sprays, bem como por meio de múltiplos canais de distribuição, como supermercados, lojas especializadas e plataformas de varejo online em rápido crescimento. A inovação, particularmente em torno de variantes orgânicas e enriquecidas com algas marinhas, conveniência de embalagem e benefícios funcionais, desempenha um papel crítico na manutenção da vantagem competitiva. No entanto, o mercado também enfrenta pressão competitiva de substitutos alternativos de sal, como sais à base de cloreto de potássio, que podem oferecer benefícios de custo ou saúde atraentes para alguns consumidores. Em geral, o cenário competitivo é dinâmico, com desenvolvimento contínuo de produtos, expansão regional e esforços de marketing moldando a liderança de mercado e as trajetórias de crescimento nos próximos anos.

Líderes do Setor de Sal Marinho com Baixo Teor de Sódio

Tata Consumer Products Limited

Stone Canyon Industries

Selina Naturally

A&B Ingredients, Inc

Birdee Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2024: A Cornish Sea Salt lançou sua mais recente oferta, o TekSalt, permitindo que os usuários reduzam a ingestão de sódio sem sacrificar o sabor. O TekSalt, elaborado para ajudar os fabricantes de alimentos a enfrentar o desafio de reduzir o sódio enquanto realça o sabor, é um sal marinho com equilíbrio mineral. Infundido com minerais marinhos celtas e eletrólitos, o TekSalt possui um teor de sódio mais baixo, mas oferece um sabor salgado robusto.

- Janeiro de 2024: A Tekcapital Plc anunciou que a MicroSalt Inc está ampliando com sucesso suas ofertas de baixo teor de sódio. Os saleiros MicroSalt estrearam na Amazon UK. Em um movimento estratégico para apoiar esse crescimento regional, a Reliable Express, sediada em Southampton, foi nomeada para distribuição local em todo o Reino Unido. Seu papel abrange não apenas a distribuição, mas também o armazenamento de seus produtos embalados a granel, atendendo à crescente demanda B2B nos setores de distribuição e fabricação de alimentos do Reino Unido, além de estender seu alcance aos mercados da União Europeia.

- Fevereiro de 2023: A Tekcapital Plc anunciou que a MicroSalt havia firmado uma aliança estratégica com a US Salt LLC ("US Salt") para a distribuição e entrega das soluções de baixo teor de sódio da MicroSalt. Esperava-se que a aliança impactasse significativamente ambas as empresas, fortalecendo suas posições como líderes no movimento de redução de sódio. Além disso, visava expandir a base de clientes da MicroSalt e aprimorar as ofertas de produtos da US Salt com alternativas mais saudáveis e com menor teor de sódio.

Escopo do Relatório Global do Mercado de Sal Marinho com Baixo Teor de Sódio

| Pó |

| Líquido |

| Natural |

| Aromatizado |

| Orgânico |

| Convencional |

| Sachês em Pé |

| Garrafas/Saleiros/Sprays |

| Potes |

| Comércio Presencial/Serviço de Alimentação | |

| Comércio Indireto/Varejo | Supermercados/Hipermercados |

| Lojas de Conveniência/Mercearias | |

| Lojas de Varejo Online | |

| Outros Canais de Distribuição |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Polônia | |

| Bélgica | |

| Suécia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Indonésia | |

| Coreia do Sul | |

| Tailândia | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Peru | |

| Restante da América do Sul |

| Por Forma | Pó | |

| Líquido | ||

| Por Sabor | Natural | |

| Aromatizado | ||

| Por Categoria | Orgânico | |

| Convencional | ||

| Por Tipo de Embalagem | Sachês em Pé | |

| Garrafas/Saleiros/Sprays | ||

| Potes | ||

| Por Canal de Distribuição | Comércio Presencial/Serviço de Alimentação | |

| Comércio Indireto/Varejo | Supermercados/Hipermercados | |

| Lojas de Conveniência/Mercearias | ||

| Lojas de Varejo Online | ||

| Outros Canais de Distribuição | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Polônia | ||

| Bélgica | ||

| Suécia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Indonésia | ||

| Coreia do Sul | ||

| Tailândia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Peru | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de sal marinho com baixo teor de sódio?

O mercado de substitutos de sal atingiu USD 242,63 milhões em 2025 e deve crescer para USD 336,11 milhões até 2030, expandindo-se a um CAGR de 6,74%.

Qual região domina o mercado de sal marinho com baixo teor de sódio?

A Ásia-Pacífico comanda a maior participação de mercado com 35,63% em 2024, impulsionada por altos padrões de consumo de sódio de base e iniciativas governamentais de saúde.

Quais são os principais tipos de sal marinho com baixo teor de sódio disponíveis?

O mercado é segmentado por forma (pó e líquido), com as formas em pó dominando com 78,56% de participação de mercado.

Qual é a perspectiva para os substitutos de sal orgânicos?

As variantes orgânicas estão acelerando a um CAGR de 8,39% até 2030, impulsionadas por tendências de premiumização e preferências de rótulo limpo.

Página atualizada pela última vez em: