Tamanho e Participação do Mercado de Tratamento da Síndrome do QT Longo

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.40 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.30 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.79% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tratamento da Síndrome do QT Longo por Mordor Intelligence

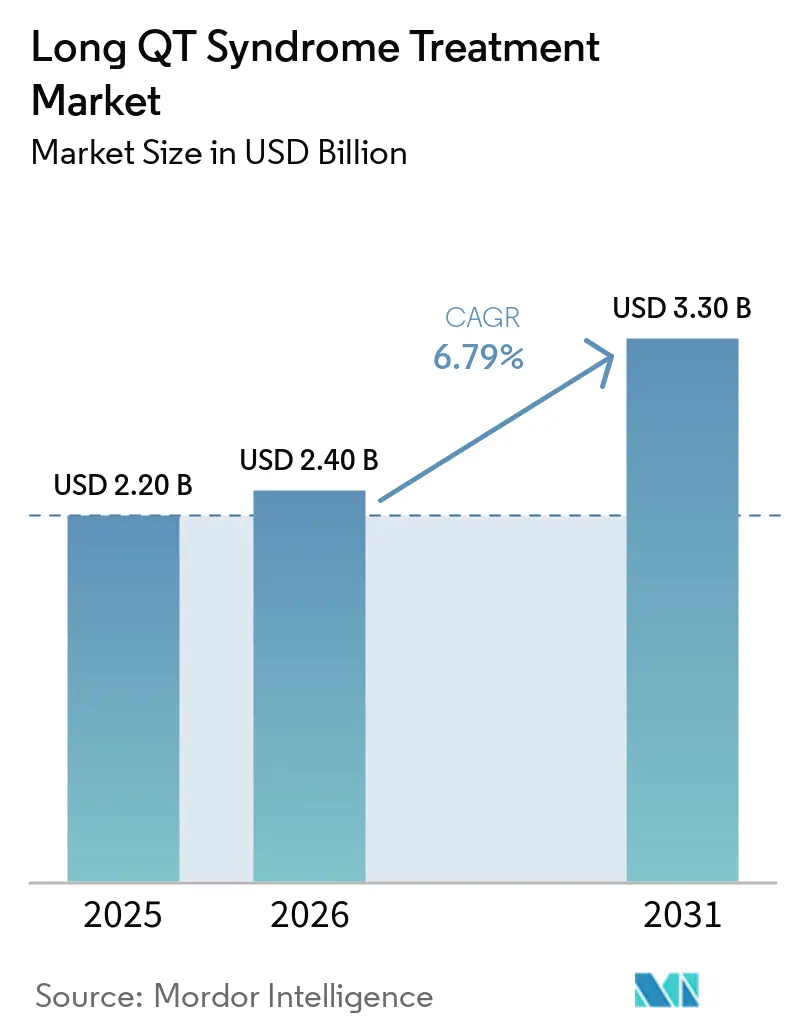

Espera-se que o tamanho do Mercado de Tratamento da Síndrome do QT Longo cresça de USD 2,20 bilhões em 2025 para USD 2,40 bilhões em 2026 e está previsto para atingir USD 3,30 bilhões até 2031 a um CAGR de 6,79% no período de 2026-2031.

A adoção de farmacoterapia guiada por genótipo, a expansão da denervação simpática cardíaca esquerda por videotoracoscopia e o rastreamento familiar em cascata mais amplo estão conjuntamente ampliando a população tratada, ao mesmo tempo que reduzem a dependência de cardioversores-desfibriladores implantáveis transvenosos. Os fabricantes de dispositivos estão se voltando para plataformas de CDI extravascular e subcutâneo que atendem às restrições anatômicas pediátricas e às necessidades de estimulação em bradicardia. A concorrência genérica em betabloqueadores e mexiletina está comprimindo os preços unitários, mas terapias de precisão como os inibidores de SGK1 estão atraindo investimentos por comandarem preços premium. A América do Norte permanece como âncora de receita, mas a Ásia-Pacífico está crescendo mais rapidamente à medida que o Japão e a China constroem registros genéticos nacionais e subsidiam programas de rastreamento. Ecossistemas de monitoramento remoto que combinam dispositivos habilitados com Bluetooth com triagem por inteligência artificial estão melhorando a adesão e reduzindo choques inapropriados, o que sustenta a utilização contínua de dispositivos [1]Administração de Alimentos e Medicamentos dos EUA, "Informações sobre QTc em Bulas de Medicamentos Prescritos e Produtos Biológicos para Uso Humano," fda.gov.

Principais Conclusões do Relatório

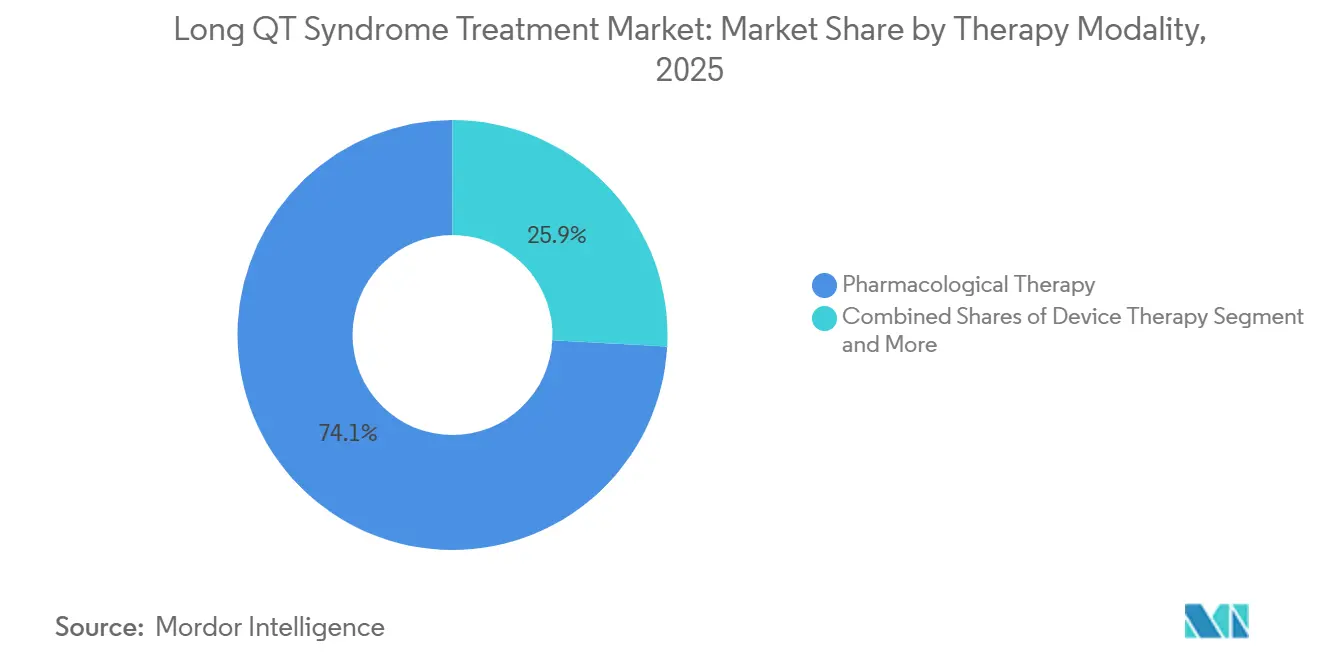

- Por modalidade terapêutica, o tratamento farmacológico detinha 74,15% da participação do mercado de Tratamento da Síndrome do QT Longo em 2025, enquanto as intervenções cirúrgicas avançam a um CAGR de 8,15% até 2031.

- Por faixa etária do paciente, os adultos contribuíram com 68,38% da participação na receita em 2025, enquanto a faixa pediátrica está projetada para expandir a um CAGR de 7,93% até 2031.

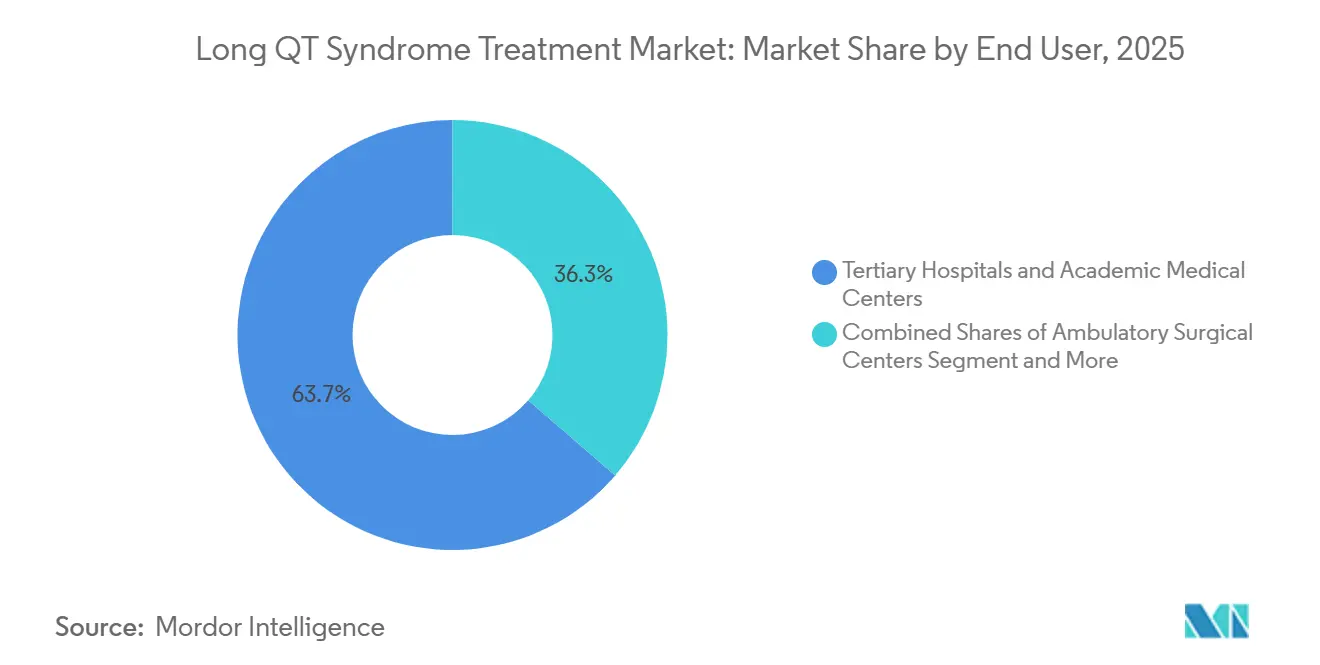

- Por usuário final, hospitais terciários e centros médicos acadêmicos responderam por 63,66% do tamanho do mercado de Tratamento da Síndrome do QT Longo em 2025, e os centros especializados em arritmia estão crescendo a um CAGR de 8,39% até 2031.

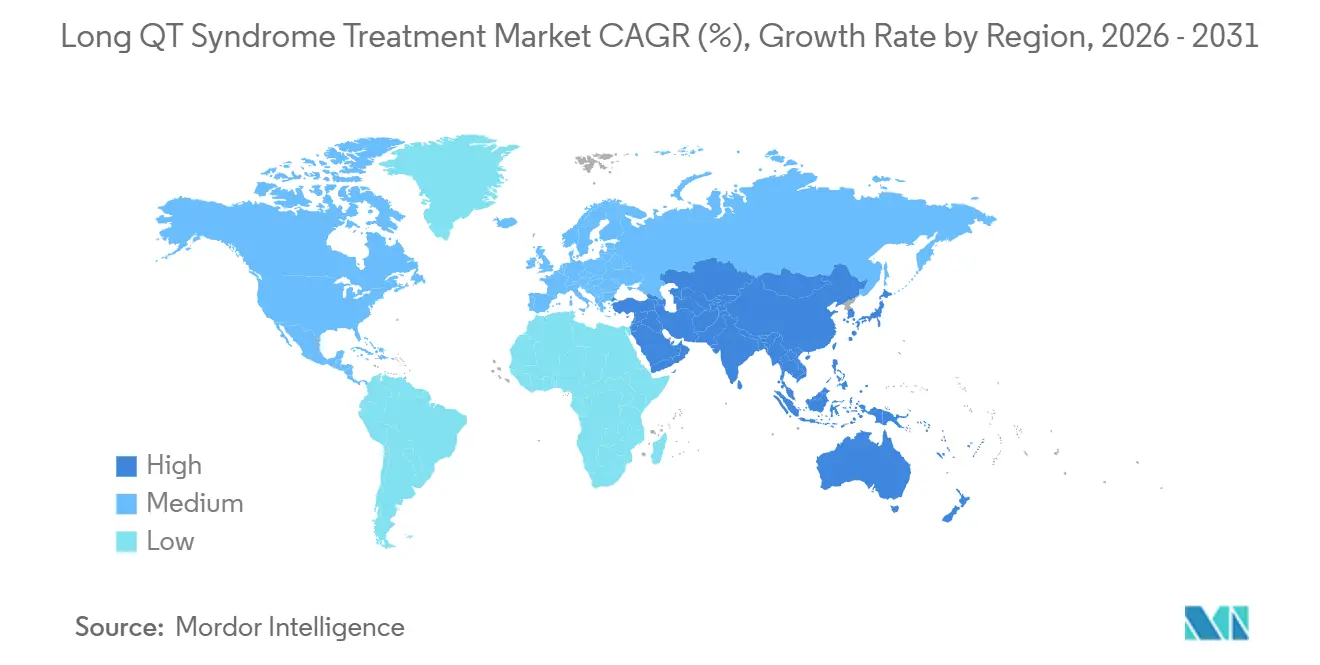

- Por geografia, a América do Norte liderou com 43,17% de participação na receita em 2025, enquanto a Ásia-Pacífico está prevista para registrar um CAGR de 8,41% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Tratamento da Síndrome do QT Longo

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Terapia com betabloqueadores respaldada por diretrizes | +1.2% | Global, maior adesão na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Adoção de terapia guiada por genótipo | +0.9% | América do Norte, Europa, Japão, China urbana e Índia | Médio prazo (2-4 anos) |

| Expansão do uso de CDI com sistemas subcutâneos | +1.1% | América do Norte e Europa como núcleo, Ásia-Pacífico em aceleração | Médio prazo (2-4 anos) |

| Teste genético em cascata e diagnóstico precoce | +0.8% | Japão, China, Coreia do Sul, América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Monitoramento remoto e acompanhamento digital | +0.6% | América do Norte, Europa Ocidental, programas-piloto em cidades da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Pipeline emergente de moduladores de canais iônicos | +0.7% | Ensaios globais centrados na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Terapia com Betabloqueadores Respaldada por Diretrizes como Base do Tratamento

Os betabloqueadores não seletivos continuam sendo a pedra angular do manejo da SQTL congênita nas diretrizes internacionais de cardiologia. Uma metanálise em rede de 2025 com 5.692 pacientes mostrou que o nadolol reduziu eventos arrítmicos de forma mais eficaz do que o propranolol em LQT1 e proporcionou proteção dose-dependente em LQT2 e LQT3, o que está impulsionando a aceitação pelos pagadores do nadolol de maior custo quando medido em relação às paradas cardíacas evitadas [2]Youxu Jiang et al., "Diferentes Betabloqueadores para Prevenção de Eventos Arrítmicos," Frontiers in Medicine, frontiersin.org. A orientação de rotulagem da Administração de Alimentos e Medicamentos dos EUA que exige dados de QTc para medicamentos não antiarrítmicos reforça indiretamente a primazia dos betabloqueadores ao destacar o risco do prolongamento do QTc não tratado. O fornecimento global confiável da Alembic, Kaken e Daewoong garante o acesso, embora persistam auditorias de qualidade em determinadas instalações de IFA chinesas. Coletivamente, esses fatores sustentam o domínio contínuo do tratamento farmacológico de primeira linha no mercado de Tratamento da Síndrome do QT Longo.

Adoção de Terapia Guiada por Genótipo

A mexiletina demonstrou benefícios comprovados de encurtamento do QT em pacientes com LQT3 portadores de variantes SCN5A e, de acordo com um estudo de 2024 publicado na Circulation, também beneficia mutações selecionadas de LQT2, ampliando sua utilidade clínica. Plataformas de patch-clamp de alto rendimento e cardiomiócitos de iPSC permitem que laboratórios prevejam a resposta do paciente ao medicamento, apoiando a prescrição de precisão. A concorrência genérica da Teva, ANI e Sun Pharma reduziu o custo unitário para abaixo de USD 1,50, eliminando o preço como barreira à adoção e tornando a mexiletina um adjuvante custo-efetivo aos betabloqueadores. A integração dos resultados genéticos nos prontuários eletrônicos de saúde nos Estados Unidos e no Japão automatiza as sugestões terapêuticas, embora a infraestrutura limitada de testes retarde a adoção em regiões de menor renda. À medida que as evidências específicas de variantes se ampliam, o mercado de Tratamento da Síndrome do QT Longo vê a terapia guiada por genótipo se difundir além dos centros acadêmicos.

Expansão do Uso de CDI com Migração para CDIs Subcutâneos em Canalopatias

A aprovação pela Administração de Alimentos e Medicamentos dos EUA do CDI extravascular Aurora da Medtronic em 2023 introduziu uma via de eletrodo abaixo do esterno que permite estimulação antibradícardia e antitaquicardia com energias de choque mais baixas, abordando as limitações históricas dos sistemas subcutâneos[3]Yael L. Maxwell, "FDA Aprova Primeiro CDI Extravascular," TCTMD, tctmd.com. Registros clínicos relatam menos complicações vasculares em comparação com eletrodos transvenosos, uma consideração importante em coortes pediátricas e de adultos jovens. O Emblem S-ICD da Boston Scientific ainda detém uma base instalada substancial, mas a capacidade de estimulação do Aurora está mudando a preferência dos médicos em pacientes com torsades dependente de pausa. A demanda por dispositivos é ainda mais sustentada pelo crescimento de receita de 7% da Medtronic no exercício fiscal de 2025, o que ressalta a tração comercial de hardware inovador de gerenciamento de ritmo. Em conjunto, essas dinâmicas sustentam o impulso dos dispositivos no mercado de Tratamento da Síndrome do QT Longo, apesar do debate sobre as indicações de prevenção primária.

Teste Genético em Cascata e Diagnóstico Precoce Ampliando a População Tratada

O registro nacional do Japão alcançou 98% de realização de testes genéticos entre 3.851 pacientes cadastrados até 2025, dobrando a prevalência diagnosticada e transformando portadores silenciosos do gene em candidatos à terapia. China e Índia relatam altas taxas de heterozigosidade composta que pressagiam fenótipos graves, ressaltando o benefício do rastreamento sistemático. Embora os custos dos testes de USD 500-2.000 continuem sendo barreiras em muitos países, programas-piloto em centros urbanos demonstram viabilidade e estão atraindo financiamento de saúde pública. A identificação mais ampla de parentes em risco amplia o mercado de Tratamento da Síndrome do QT Longo ao elevar o teto de contagem de pacientes e fomentar intervenções mais precoces, o que melhora os resultados a longo prazo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Pequeno pool de pacientes elegíveis | -0.8% | Global | Longo prazo (≥ 4 anos) |

| Genericização e erosão de preços na farmacoterapia | -0.6% | América do Norte, Europa, Ásia-Pacífico madura | Médio prazo (2-4 anos) |

| Custo de dispositivos e lacunas de infraestrutura em países de baixa renda | -0.5% | África Subsaariana, Ásia do Sul, América Latina | Longo prazo (≥ 4 anos) |

| Complicações de procedimentos e dispositivos | -0.4% | Global, intensificado na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Pequeno Pool de Pacientes Elegíveis Limita as Receitas Absolutas

A prevalência clínica de 1 em 2.000 se traduz em 3-4 milhões de pacientes potenciais em todo o mundo, mas o subdiagnóstico mantém a população ativamente tratada muito menor, o que limita a receita absoluta para fornecedores de dispositivos e medicamentos. Os pagadores examinam os gastos com CDI em portadores assintomáticos quando dados de centros especializados mostram mortalidade tão baixa quanto 0,03% com terapia médica otimizada e DCSE. O número limitado de pacientes também dificulta a viabilidade de ensaios randomizados, forçando a dependência de registros que os reguladores consideram menos robustos. Consequentemente, as previsões de receita no mercado de Tratamento da Síndrome do QT Longo permanecem sensíveis a pequenas variações nas taxas de diagnóstico.

Genericização e Erosão de Preços na Farmacoterapia

A perda de exclusividade para betabloqueadores e mexiletina reduziu os preços a níveis de commodities, cortando a receita por paciente em mais de 70% em algumas regiões. Os fabricantes de marcas saíram do mercado, deixando os gigantes genéricos competindo em eficiência da cadeia de suprimentos. A consequente compressão de margens reduz a disposição do setor de financiar grandes ensaios clínicos, o que retarda a geração de novas evidências que, de outra forma, poderiam expandir as indicações ou melhorar os algoritmos de dosagem. Essa compressão de preços pesa sobre a parcela farmacológica do mercado de Tratamento da Síndrome do QT Longo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modalidade Terapêutica: Farmacológica Domina Enquanto a Cirurgia Ganha Impulso

A terapia farmacológica respondeu por 74,15% do mercado de Tratamento da Síndrome do QT Longo em 2025, refletindo o domínio dos betabloqueadores nas diretrizes e a expansão do uso de mexiletina em coortes específicas de mutações. As opções cirúrgicas, principalmente a denervação simpática cardíaca esquerda, estão crescendo a um CAGR de 8,15% à medida que os centros especializados adotam técnicas videotoracoscópicas que evitam as complicações do CDI. A terapia com dispositivos permanece essencial para a prevenção secundária, mas enfrenta reavaliação das indicações de prevenção primária. O manejo agudo adjuvante, como os cardioversores-desfibriladores vestíveis, oferece proteção temporária, mas contribui com uma fatia menor da receita.

Dados clínicos da Mayo Clinic e de Milão documentaram uma redução de 86% nos eventos cardíacos após a DCSE, com melhora sustentada do QTc prevendo sucesso a longo prazo. Essa paridade de resultados com os CDIs, aliada ao menor risco de complicações, está impulsionando a adoção cirúrgica entre pacientes jovens de alto risco. A farmacoterapia continua a enfrentar erosão de preços, mas seu papel fundamental sustenta a participação. Em conjunto, essas mudanças redefinem o equilíbrio terapêutico na previsão do tamanho do mercado de Tratamento da Síndrome do QT Longo.

Por Faixa Etária do Paciente: Adultos Lideram, Pediátricos Aceleram

Os adultos detinham 68,38% da participação na receita em 2025, impulsionados pela prevalência acumulada e maior utilização de dispositivos, mas os casos pediátricos estão crescendo a um CAGR de 7,93% até 2031 à medida que o rastreamento em cascata descobre genótipos de início precoce. A miniaturização de dispositivos e as vias de eletrodo extravascular agora permitem o implante em físicos menores, ampliando a elegibilidade ao tratamento entre crianças.

O manejo pediátrico enfatiza a farmacoterapia combinada e a DCSE para evitar as complicações dos eletrodos transvenosos, mas a adoção de marcapassos sem eletrodo Micra e CDIs Aurora está aumentando em adolescentes. As coortes adultas se beneficiam de bases de evidências maduras, mas apresentam comorbidades que complicam a seleção da terapia e a programação do dispositivo. A crescente detecção pediátrica expande o mercado de Tratamento da Síndrome do QT Longo ao introduzir jornadas terapêuticas vitalícias que começam mais cedo.

Por Usuário Final: Hospitais Terciários como Âncora, Centros Especializados em Expansão

Hospitais terciários e centros acadêmicos capturaram 63,66% da receita de 2025 porque integram testes genéticos, eletrofisiologia, cirurgia e suporte psicológico sob o mesmo teto. Os centros especializados em arritmia estão se expandindo a um CAGR de 8,39% à medida que os pagadores direcionam casos complexos de dispositivos para equipes de alto volume que demonstram menos complicações.

Os centros cirúrgicos ambulatoriais estão começando a implantar monitores inseríveis e realizar DCSE em regime ambulatorial, impulsionados por mudanças no reembolso que se afastam do atendimento hospitalar. O monitoramento remoto permite que centros de alto volume gerenciem pacientes à distância, ampliando o alcance sem expansão física. Esses modelos continuam a aumentar a participação de mercado de Tratamento da Síndrome do QT Longo das instalações especializadas.

Análise Geográfica

A América do Norte gerou 43,17% da receita de 2025, sustentada pelo amplo reembolso de CDI, robustas redes de testes genéticos e códigos estabelecidos de monitoramento remoto. Os centros especializados nos Estados Unidos combinam o implante de dispositivos com acompanhamento baseado em inteligência artificial, o que aumenta a adesão e reduz choques inapropriados. O Canadá aproveita os marcos provinciais de doenças raras para financiar o rastreamento em cascata, embora a variabilidade provincial afete a uniformidade do acesso.

A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 8,41%, à medida que o registro nacional do Japão e a crescente rede terciária da China trazem famílias anteriormente não diagnosticadas para o atendimento. Os pagadores japoneses reembolsam a DCSE e os CDIs subcutâneos, acelerando a adoção, enquanto a China está localizando a fabricação de dispositivos por meio de parcerias com a MicroPort. O sistema de saúde universal da Coreia do Sul financia painéis de testes genéticos, sustentando o diagnóstico precoce.

A Europa se beneficia de programas genômicos centralizados e registros pan-europeus que facilitam o compartilhamento de dados, mas a heterogeneidade no reembolso atrasa a implementação da terapia nos estados do Sul e do Leste. O Oriente Médio e África e a América do Sul ficam para trás devido ao custo dos dispositivos e à escassez de especialistas, limitando a expansão do tamanho do mercado de Tratamento da Síndrome do QT Longo apesar da crescente conscientização. A fusão da MicroPort com a CardioFlow deve introduzir CDIs de menor custo que poderiam melhorar a penetração nessas regiões carentes.

Cenário Competitivo

O mercado de tratamento da síndrome do QT longo é moderadamente concentrado. Medtronic, Boston Scientific e Abbott dominam os dispositivos, aproveitando plataformas de CDI diferenciadas e nuvens proprietárias de monitoramento remoto. O CDI extravascular Aurora da Medtronic se destaca por adicionar funções de estimulação sem eletrodos transvenosos, enquanto a Boston Scientific mantém fidelidade por meio da base de usuários estabelecida do Emblem S-ICD. A Abbott compete com sistemas de TRC-D de câmara dupla que gerenciam pacientes com insuficiência cardíaca concomitante.

Fabricantes genéricos como Teva, Sun Pharma e ANI dominam o espaço farmacológico, competindo principalmente em preço e distribuição. Essa fragmentação suprime as margens, mas garante o fornecimento de betabloqueadores e mexiletina. A Thryv Therapeutics introduz inovação com seu inibidor de SGK1, apoiado pela designação de Via Rápida da Administração de Alimentos e Medicamentos dos EUA, e poderia mudar o mix terapêutico se os ensaios em fase avançada forem bem-sucedidos.

Os players emergentes miram espaços em branco. A MicroPort está integrando portfólios de coração estrutural e ritmo para competir com preços abaixo dos ocidentais na Ásia. O LifeVest da ZOLL atende às necessidades de proteção provisória, e a Biotronik está expandindo sua presença europeia em CDIs para mercados emergentes. As empresas de testes genéticos Invitae e GeneDx fazem parceria com empresas de dispositivos para impulsionar a adoção do rastreamento em cascata. Esse ecossistema continua a evoluir, mas os grandes fabricantes de dispositivos mantêm vantagens de escala em fabricação e conformidade regulatória.

Líderes do Setor de Tratamento da Síndrome do QT Longo

Medtronic Plc

Boston Scientific Corporation

Abbott Laboratories

Teva Pharmaceutical Industries Ltd.

Sun Pharmaceutical Industries Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A Thryv Therapeutics recebeu a designação de Via Rápida da Administração de Alimentos e Medicamentos dos EUA para o THRV-1268 e abriu um ensaio de Fase 2/3 visando o encurtamento do QTc em todos os genótipos.

- Dezembro de 2025: A MicroPort CardioFlow concluiu sua fusão com a MicroPort CRM para construir uma plataforma integrada de soluções cardíacas voltada para mercados emergentes.

- Dezembro de 2025: A Thryv lançou o estudo remoto myQTwave usando patches de ECG vestíveis para monitorar pacientes durante a titulação do THRV-1268.

Escopo do Relatório Global do Mercado de Tratamento da Síndrome do QT Longo

De acordo com o escopo do relatório, o tratamento da Síndrome do QT Longo (SQTL) concentra-se no gerenciamento do sistema elétrico do coração para prevenir arritmias potencialmente fatais, como a Torsades de Pointes, e reduzir o risco de morte cardíaca súbita. Para aqueles com SQTL adquirida, frequentemente desencadeada por fatores externos, a abordagem principal é identificar e tratar a causa subjacente, como interromper medicamentos que prolongam o intervalo QT ou corrigir desequilíbrios eletrolíticos como baixo potássio ou magnésio.

O mercado de tratamento da síndrome do QT longo é segmentado por modalidade terapêutica, faixa etária do paciente, usuário final e geografia. Com base na modalidade terapêutica, o mercado é segmentado em terapia farmacológica, terapia com dispositivos, terapia cirúrgica e manejo adjuvante/agudo. Por faixa etária do paciente, o mercado é segmentado em pediátrico (≤17 anos) e adulto (≥18 anos). Por usuários finais, o mercado é segmentado em hospitais terciários e centros médicos acadêmicos, centros especializados em arritmia/laboratórios de eletrofisiologia e centros cirúrgicos ambulatoriais. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. Para cada segmento, o tamanho e a previsão do mercado são fornecidos em termos de valor (USD).

| Terapia Farmacológica |

| Terapia com Dispositivos |

| Terapia Cirúrgica |

| Manejo Adjuvante/Agudo |

| Pediátrico (≤17 anos) |

| Adulto (≥18 anos) |

| Hospitais Terciários e Centros Médicos Acadêmicos |

| Centros Especializados em Arritmia / Laboratórios de Eletrofisiologia |

| Centros Cirúrgicos Ambulatoriais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Modalidade Terapêutica | Terapia Farmacológica | |

| Terapia com Dispositivos | ||

| Terapia Cirúrgica | ||

| Manejo Adjuvante/Agudo | ||

| Por Faixa Etária do Paciente | Pediátrico (≤17 anos) | |

| Adulto (≥18 anos) | ||

| Por Usuário Final | Hospitais Terciários e Centros Médicos Acadêmicos | |

| Centros Especializados em Arritmia / Laboratórios de Eletrofisiologia | ||

| Centros Cirúrgicos Ambulatoriais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de Tratamento da Síndrome do QT Longo e para onde ele está se dirigindo?

O mercado de Tratamento da Síndrome do QT Longo está avaliado em USD 2,4 bilhões em 2026 e espera-se que atinja USD 3,3 bilhões até 2031, refletindo um CAGR de 6,79% até 2031.

Qual tipo de terapia ainda lidera o campo?

Os medicamentos continuam sendo o pilar principal, detendo 74,15% da receita de 2025. Os betabloqueadores preferidos pelas diretrizes e a mexiletina guiada por mutação impulsionam a maioria das prescrições, mesmo com a denervação simpática cardíaca esquerda sendo a opção de crescimento mais rápido.

Por que a Ásia-Pacífico está crescendo mais rapidamente do que outras regiões?

Os programas nacionais de rastreamento em cascata — o registro do Japão sozinho rastreou quase 4.000 famílias — estão descobrindo casos anteriormente silenciosos. Combinado com o aumento dos orçamentos de saúde na China e na Coreia do Sul, isso impulsiona a Ásia-Pacífico para o maior CAGR regional de 8,41% até 2031.

Quais são os grandes nomes a observar?

Medtronic, Boston Scientific e Abbott dominam os dispositivos, enquanto Teva, ANI Pharmaceuticals e Sun Pharma fornecem a maioria dos medicamentos genéricos. A atividade de pipeline se concentra na Thryv Therapeutics, cujo inibidor de SGK1 (THRV-1268) obteve a designação de Via Rápida da Administração de Alimentos e Medicamentos dos EUA em 2026.

Página atualizada pela última vez em: