Tamanho e Participação do Mercado de Luminárias de Fita LED Linear

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 3.79 Bilhões de dólares |

| Tamanho do Mercado (2030) | 6.08 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 9.91% CAGR |

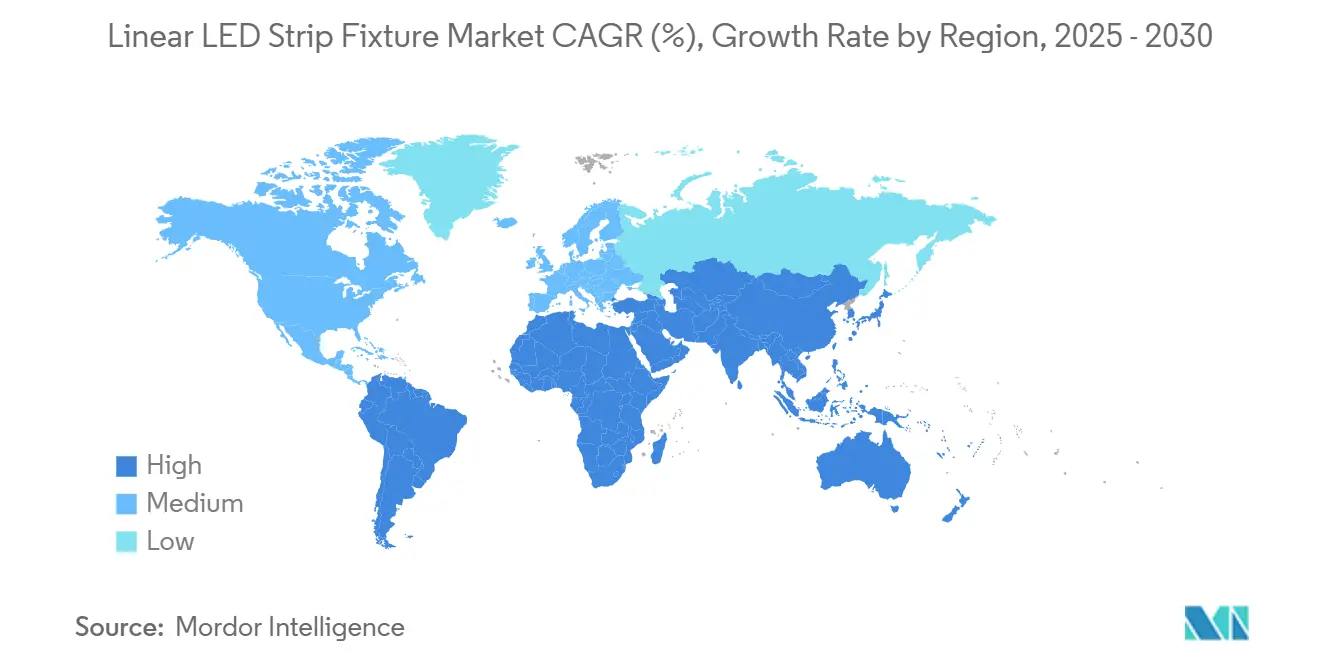

| Mercado de Crescimento Mais Rápido | Oriente Médio |

| Maior Mercado | Ásia-Pacífico |

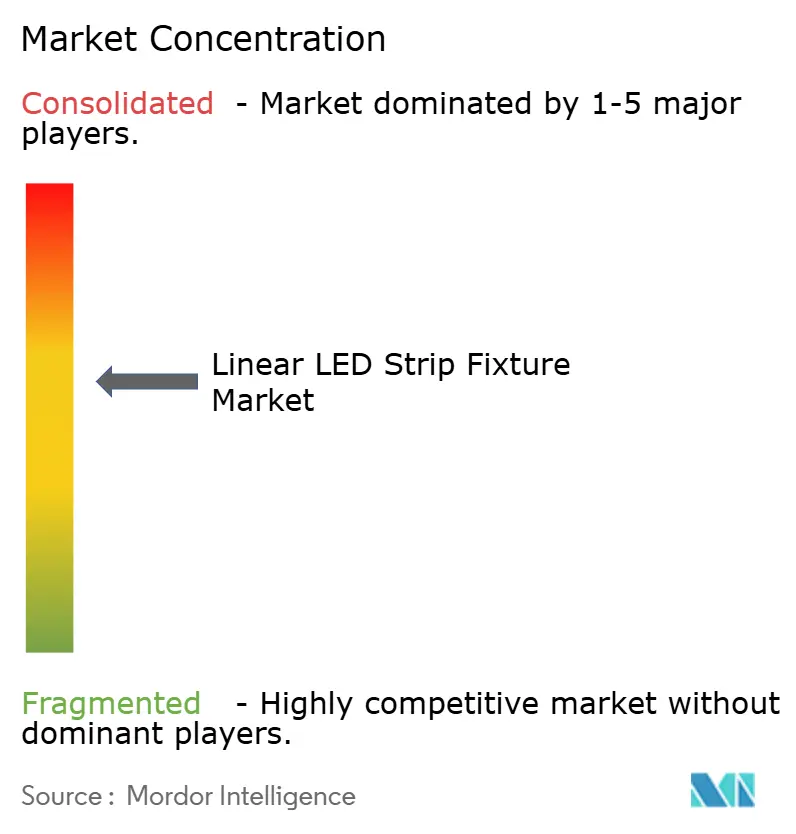

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Luminárias de Fita LED Linear por Mordor Intelligence

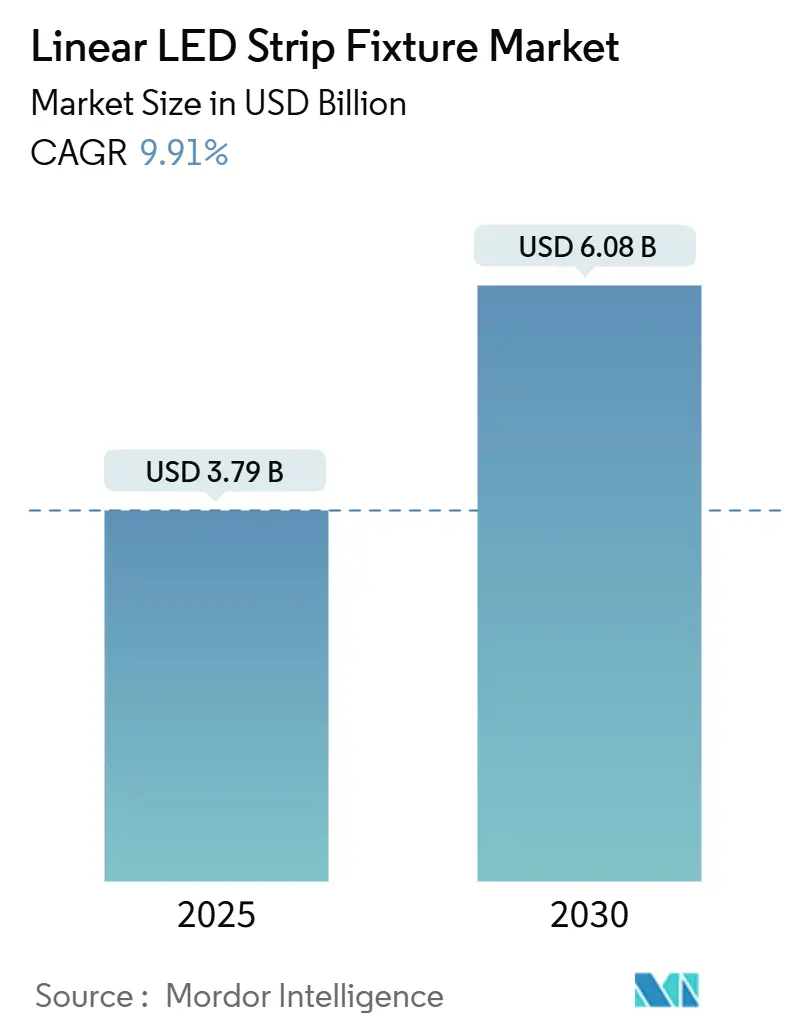

O tamanho do mercado de Luminárias de Fita LED Linear é estimado em USD 3,79 bilhões em 2025 e deve atingir USD 6,08 bilhões até 2030, representando um CAGR de 9,91% ao longo do período de previsão. A expansão repousa sobre três pilares: a eliminação progressiva de lâmpadas fluorescentes e incandescentes, uma queda significativa nos custos de produção de chips LED e uma forte pressão regulatória para reduzir a demanda de energia em edificações. As metas corporativas de emissão líquida zero, os períodos de retorno mais rápidos e a disseminação de controles habilitados para IoT fortalecem ainda mais o argumento de investimento em fitas lineares em escritórios, lojas, fábricas, residências e veículos. A região Ásia-Pacífico mantém a liderança em volume devido à sua cadeia de suprimentos integrada, que reduz os prazos de entrega, enquanto o Oriente Médio registra o crescimento unitário mais rápido à medida que grandes projetos de infraestrutura especificam iluminação LED conectada. A construção comercial ainda responde pela maior parte das remessas; no entanto, a iluminação ambiente automotiva, as reformas no setor de hospitalidade e os projetos residenciais premium entregam coletivamente o maior valor incremental. Os fabricantes, portanto, equilibram linhas de alto volume com custo otimizado com versões especiais que incorporam sensores, drivers sem fio e interfaces de software para garantir receita recorrente de serviços.

Principais Conclusões do Relatório

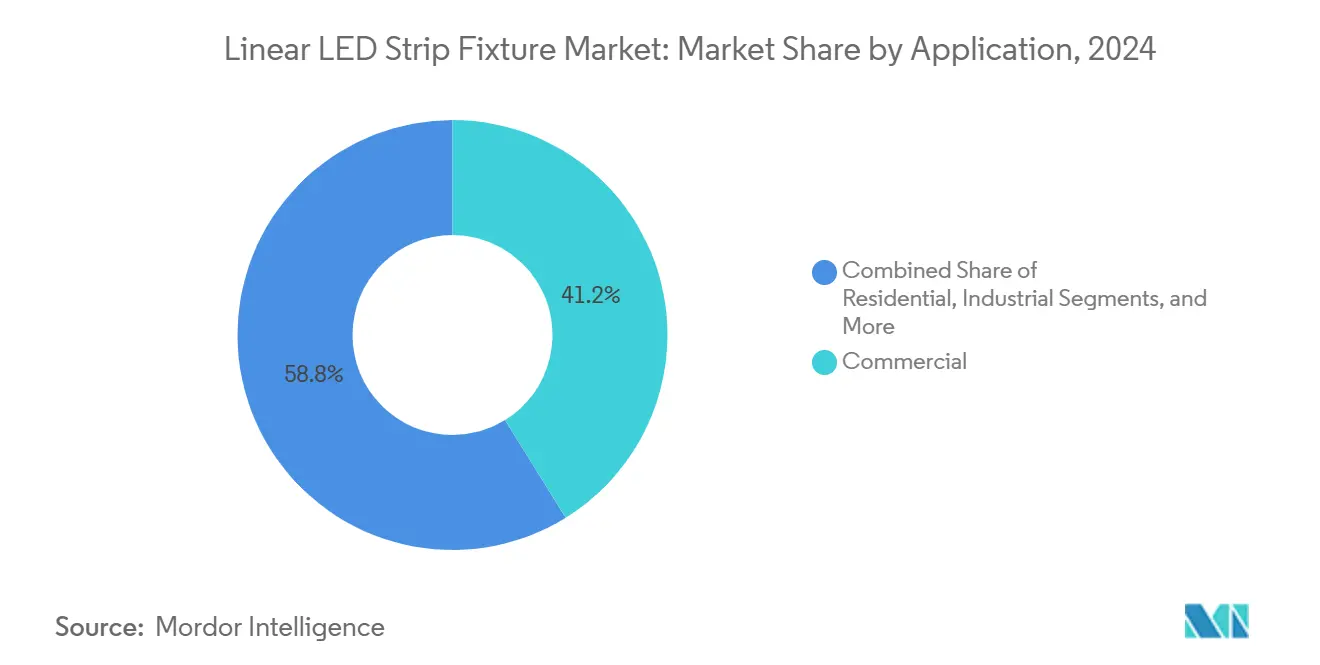

- Por aplicação, os espaços comerciais detinham 41,18% da participação do mercado de Luminárias de Fita LED Linear em 2024, enquanto os interiores automotivos devem registrar o crescimento mais rápido, com um CAGR de 9,92% de 2024 a 2030.

- Por tipo de instalação, os produtos sobrepostos capturaram 52,34% do tamanho do mercado de Luminárias de Fita LED Linear em 2024, enquanto as luminárias suspensas devem se expandir a um CAGR de 10,78%.

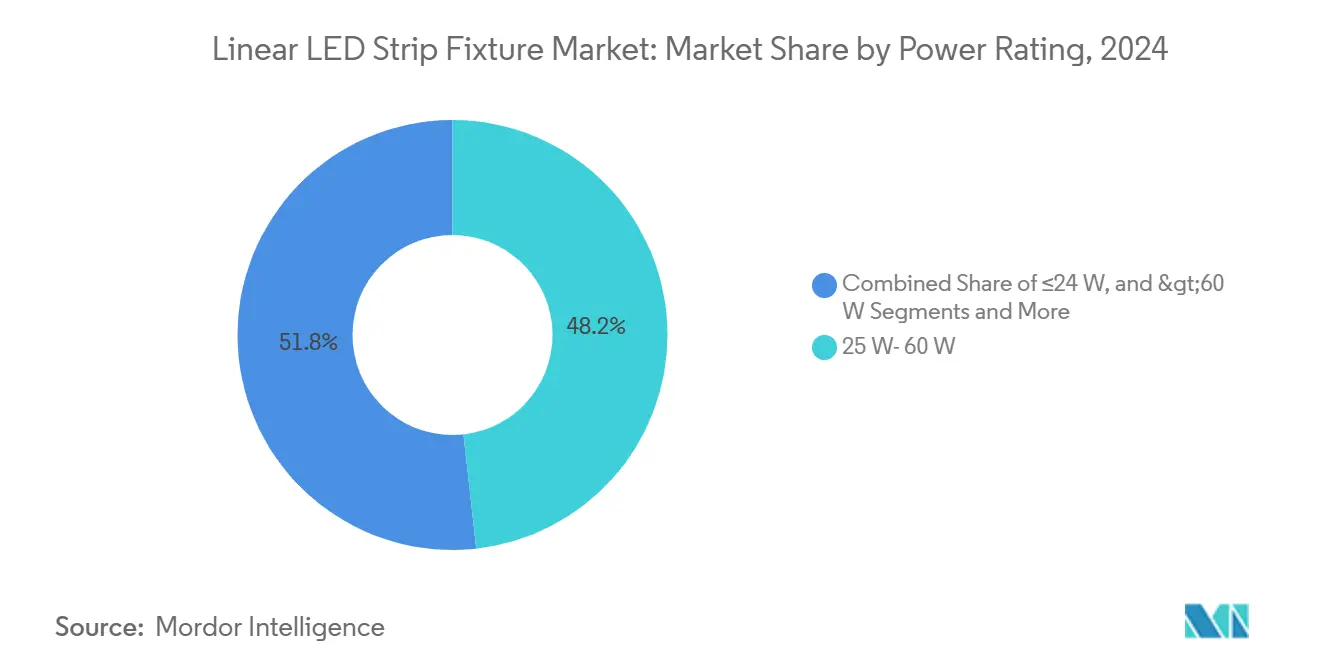

- Por potência, a classe de 25 W–60 W liderou com 48,23% da participação do mercado de Luminárias de Fita LED Linear em 2024; no entanto, as unidades com potência de ≤24 W devem crescer mais rapidamente, a um CAGR de 10,41%.

- Por canal de distribuição, os distribuidores elétricos detinham uma participação de 38,46% do tamanho do mercado de Luminárias de Fita LED Linear em 2024, e o varejo online deve crescer a um CAGR de 11,16% até 2030.

- Por região, a Ásia-Pacífico comandou 33,71% do tamanho do mercado de Luminárias de Fita LED Linear em 2024 e o Oriente Médio deve gerar um CAGR de 10,78% até 2030.

Tendências e Perspectivas do Mercado Global de Luminárias de Fita LED Linear

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção crescente de soluções de iluminação energeticamente eficientes | +2.1% | América do Norte, Europa | Médio prazo (2 a 4 anos) |

| Queda nos preços de chips LED e nos custos de fabricação | +1.8% | Ásia-Pacífico, repercussão global | Curto prazo (≤ 2 anos) |

| Regulamentações globais rigorosas sobre consumo de energia | +1.6% | América do Norte, União Europeia, Ásia-Pacífico em expansão | Longo prazo (≥ 4 anos) |

| Expansão rápida da infraestrutura de edifícios inteligentes | +1.4% | Centros urbanos globais | Médio prazo (2 a 4 anos) |

| Integração de fitas LED na iluminação ambiente automotiva | +0.9% | Alemanha, Japão, China | Médio prazo (2 a 4 anos) |

| Surgimento de substratos de circuito impresso flexíveis | +0.7% | Polos de fabricação da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente de Soluções de Iluminação Energeticamente Eficientes

Os proprietários de imóveis comerciais aceleram as reformas de fitas LED porque os LEDs reduzem o consumo de eletricidade em até 75% em comparação com as lâmpadas incandescentes.[1]Departamento de Energia dos EUA, "Iluminação LED," ENERGY.GOV As diretivas de eficiência energética na União Europeia e os códigos atualizados, como o Título 24 da Califórnia, tornam a conformidade com LED quase obrigatória para espaços novos e reformados. Horizontes de retorno mais curtos, de dois a três anos, estimulam a aprovação dos diretores financeiros, mesmo sem subsídios. Os compromissos corporativos de neutralidade de carbono ampliam a base endereçável, pois as atualizações de iluminação fornecem economias mensuráveis no Escopo 2. O crescente volume de reformas mantém os preços das luminárias competitivos, reforçando assim o impulso da demanda.

Queda nos Preços de Chips LED e nos Custos de Fabricação

Os preços médios de LEDs encapsulados caíram cerca de 15% ao ano desde 2023, impulsionados por maiores rendimentos de fabricação e tamanhos maiores de wafer na China e na Coreia do Sul. O alívio nos custos permite que os fornecedores adicionem sensores ou ópticas premium e ainda assim atendam aos tetos de licitação. Custos de chip mais baixos também desbloqueiam fitas de nível básico lucrativas abaixo de 24 W, um segmento onde a elasticidade de preço é mais forte. O volume resultante proporciona às fábricas maior escala, de modo que um ciclo virtuoso de custo e demanda continua ao longo do horizonte de previsão.

Regulamentações Globais Rigorosas sobre Consumo de Energia

Mais de quarenta países agora impõem pisos de eficácia de iluminação em edificações que somente a tecnologia LED pode satisfazer, de acordo com a Agência Internacional de Energia. O Ecodesign na Europa e as regras de eficácia luminosa mínima nos Estados Unidos removem as lâmpadas ineficientes dos catálogos, direcionando os especificadores para luminárias de fita que combinam altas relações lm/W com uniformidade óptica. Esquemas de certificação como LEED e BREEAM concedem pontos extras aos incorporadores por LEDs controláveis, o que aprofunda ainda mais a penetração nos projetos comerciais.

Expansão Rápida da Infraestrutura de Edifícios Inteligentes

Aproximadamente 60% dos pedidos de LED comercial da Acuity Brands já integram recursos de conectividade, ilustrando a mudança do mercado em direção à iluminação rica em dados. As fitas lineares são bem adequadas para controle em nível de zona e detecção discreta de ocupantes, eliminando a necessidade de alterações estruturais no teto. Protocolos sem fio, incluindo Zigbee, Thread e Bluetooth, permitem um comissionamento rápido, economizando mão de obra no local. Algoritmos inteligentes reduzem mais 20 a 30% de energia em comparação com o acionamento manual e alimentam análises de ocupação nos painéis de gestão de instalações, tornando o argumento de negócio convincente para proprietários que buscam economias operacionais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade da cadeia de suprimentos para componentes eletrônicos essenciais | -1.2% | Global, aguda na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Preocupações com segurança fotobiológica entre os consumidores | -0.8% | Mercados desenvolvidos | Médio prazo (2 a 4 anos) |

| Alto investimento inicial de capital para reformas comerciais | -0.6% | Regiões em desenvolvimento | Médio prazo (2 a 4 anos) |

| Saturação do mercado nos canais de varejo desenvolvidos | -0.4% | América do Norte, Europa Ocidental | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade da Cadeia de Suprimentos para Componentes Eletrônicos Essenciais

Os prazos de entrega para drivers de LED e circuitos impressos flexíveis se estenderam para 16 a 20 semanas em 2024, à medida que os atrasos de semicondutores convergiram com gargalos logísticos. Os fabricantes responderam com dupla fonte de fornecimento, qualificação de materiais alternativos e aumento do estoque de segurança, mas essas medidas imobilizam capital e pressionam as margens. Tensões persistentes no Estreito de Taiwan ou novos surtos pandêmicos poderiam renovar as escassez, de modo que os compradores fecham pedidos em aberto com meses de antecedência, limitando a agilidade.

Alto Investimento Inicial de Capital para Reformas Comerciais

As atualizações abrangentes de iluminação por fita frequentemente custam de USD 50.000 a USD 500.000 por instalação de médio porte, um obstáculo para proprietários com restrições de caixa, apesar de um retorno médio de quatro anos.[2]Administração Geral de Serviços dos EUA, "Diretrizes de Reforma de Iluminação LED," GSA.GOV Soluções de financiamento, como contratos de serviços de energia ou reembolso na fatura, crescem, mas a adesão permanece desigual fora das cidades de primeiro nível. A fiação legada e as grades de teto adicionam complexidade de engenharia que infla os orçamentos de instalação, especialmente em edifícios construídos antes de 2000.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Potência: Os Ganhos de Eficiência Favorecem Soluções de Baixa Potência

A faixa de 25 W–60 W reteve 48,23% do tamanho do mercado de Luminárias de Fita LED Linear em 2024, atendendo à iluminação geral onde os compradores desejam um equilíbrio entre saída de lúmens e custo. A classe de ≤24 W deve registrar um CAGR de 10,41% porque os controles inteligentes e os chips de alta eficácia agora entregam lux em nível de projeto com menor potência, uma vantagem decisiva para certificações de construção sustentável. As fitas de 200 lm/W da OSRAM demonstram como os chips premium aumentam a saída enquanto reduzem o consumo de energia, incentivando os especificadores a adotar layouts de múltiplas fileiras e baixa potência. Em lobbies de hospitalidade, prateleiras de varejo e iluminação de sancas residenciais, as equipes de arquitetura escolhem cada vez mais múltiplas linhas de baixa potência para criar nuances visuais. Os produtos de alta potência (>60 W) permanecem de nicho, principalmente em fábricas ou fachadas onde a densidade de lúmens supera as restrições de energia; no entanto, uma tecnologia de gerenciamento térmico mais robusta poderia melhorar seu apelo após 2027.

Cidades de segundo nível na Ásia estão reformando luminárias fluorescentes antigas com substituições de 30 W porque a fiação permanece compatível e a mão de obra é escassa. Em contraste, os escritórios norte-americanos implantam fitas conectadas de 15 W na altura da mesa para aproveitar a luz do dia, reduzindo a potência total por metro quadrado. O contraste mostra que um segmento de potência raramente domina todos os casos de uso; em vez disso, o rigor dos códigos, os subsídios das concessionárias e a altura do teto ditam a especificação final, mantendo três classes de potência ativas no mercado de Luminárias de Fita LED Linear.

Por Tipo de Instalação: Sobreposta Lidera, Suspensa Acelera

As unidades sobrepostas detinham 52,34% de participação do tamanho do mercado de Luminárias de Fita LED Linear em 2024, graças à instalação rápida por parafuso em substratos existentes, um ponto de venda fundamental para reformas sensíveis ao orçamento. Os sistemas suspensos, no entanto, estão crescendo a uma taxa de 10,78% ao ano, pois os designers favorecem o efeito visual flutuante e a iluminação indireta para escritórios de planta aberta. Cabos ultrafinos e kits de energia sem fio permitem pendentes tão finos quanto 8 mm, reduzindo a poluição visual e simplificando o ajuste de altura.[3]Associação de Padrões IEEE, "Sistemas de Iluminação LED," STANDARDS.IEEE.ORG As linhas embutidas permanecem populares no varejo de alto padrão, onde fontes ocultas realçam as mercadorias sem ofuscamento do driver.

Em novos aeroportos e edifícios cívicos, os arquitetos especificam percursos suspensos contínuos para unificar grandes salões, enquanto os hotéis adotam linhas embutidas nos corredores para evitar o acúmulo de poeira. Os tipos sobrepostos ainda dominam o parque educacional e industrial, onde os orçamentos das instalações priorizam velocidade e robustez em detrimento da estética. Ao longo do período de previsão, espera-se que projetos híbridos que combinam sancas embutidas com zonas de trabalho sobrepostas aumentem, mantendo os três formatos em uso no mercado de Luminárias de Fita LED Linear.

Por Aplicação: Supremacia Comercial Encontra Ascensão Automotiva

Os espaços comerciais controlavam 41,18% da participação do mercado de Luminárias de Fita LED Linear em 2024, à medida que escritórios, grandes varejistas e centros de distribuição substituíram luminárias de embutir por fitas eficientes para atender aos códigos. Os interiores automotivos devem superar todas as outras aplicações com um CAGR de 9,92% até 2030, impulsionados por montadoras premium que veem a iluminação ambiente como uma via de baixo custo para o luxo percebido. A reforma residencial está ganhando força, especialmente em cozinhas e ecossistemas de casas inteligentes, mas o valor por unidade permanece menor do que em projetos de contrato.

As montadoras de veículos elétricos integram linhas de cores dinâmicas em painéis de porta e tapetes para sinalizar o status de carregamento ou os modos de condução, adicionando conteúdo eletrônico específico para cada veículo. Os armazéns continuam a favorecer fitas comerciais de feixe largo para satisfazer as metas de iluminância da ASHRAE a alturas de montagem de 9 metros. Enquanto isso, os museus de arte empregam fitas ajustáveis para alinhar a temperatura de cor com a luz do dia que entra pelas claraboias. Essa amplitude de uso mantém o mercado de Luminárias de Fita LED Linear diversificado, isolando os fornecedores de quedas em um único setor.

Por Canal de Distribuição: Distribuidores Retêm Compradores Principais, Online Cresce

Os distribuidores elétricos detinham 38,46% do tamanho do mercado de Luminárias de Fita LED Linear em 2024 ao agrupar logística, crédito e suporte de especificação para contratantes. Os marketplaces online devem registrar um CAGR de 11,16% porque os capítulos de especificação e as fichas técnicas permitem que os compradores qualifiquem os produtos por conta própria sem exigir visitas a showrooms. As lojas especializadas em iluminação atendem a projetos de hospitalidade boutique, onde maquetes práticas influenciam as decisões de compra, e as vendas diretas de fabricantes de equipamentos originais visam implantações multinacionais que exigem números de peça uniformes.

Os distribuidores fortalecem os portais digitais que mostram o estoque em tempo real e oferecem kits, defendendo assim a participação mesmo com o comércio eletrônico puro atraindo pequenos instaladores. O suporte de engenharia por chat ao vivo e a retirada no mesmo dia também permanecem valorizados para reformas em ritmo acelerado. Entre 2025 e 2030, as estratégias de canal duplo prevalecem, com os fornecedores listando os principais SKUs online para capturar compradores emergentes do segmento faça-você-mesmo, enquanto alimentam pedidos personalizados de alta margem por meio de parceiros de distribuição, sustentando assim o equilíbrio de canais no mercado de Luminárias de Fita LED Linear.

Análise Geográfica

A Ásia-Pacífico capturou 33,71% do tamanho do mercado de Luminárias de Fita LED Linear em 2024, impulsionada por fábricas de LED verticalmente integradas, mão de obra competitiva e programas públicos como a Missão Cidades Inteligentes da Índia, que exigem iluminação eficiente em ruas e edifícios. A China fornece mais de 60% da produção global de chips LED, permitindo que as marcas domésticas precifiquem de forma agressiva enquanto enviam o excedente para a América Latina e a África. As empresas sul-coreanas e japonesas contribuem com inovação em arquitetura de chips e misturas de fósforo, que se difundem pela cadeia de suprimentos regional. Os governos da ASEAN emitem créditos fiscais para importações de LED, ampliando ainda mais a adoção nas províncias.

O Oriente Médio deve registrar um CAGR de 10,78% até 2030, o mais rápido do mundo, à medida que os megaprojetos vinculados à Visão Saudita 2030 e à Estratégia de Energia dos Emirados Árabes Unidos especificam fitas conectadas para estádios, hospitais e estações de metrô.[4] Visão Saudita 2030, "Programa de Eficiência Energética," VISION2030.GOV.SA As altas temperaturas ambiente favorecem os LEDs porque têm menor saída de calor, o que reduz as cargas de climatização em shoppings e aeroportos. Os distribuidores locais em Dubai e Riade fazem parceria com marcas europeias para atender aos rigorosos padrões de segurança fotobiológica, enquanto as zonas de livre comércio facilitam a reexportação de luminárias acabadas para a África.

A América do Norte e a Europa formam centros de demanda maduros onde o volume de reformas domina as novas construções. Os subsídios das concessionárias e os contratos de desempenho apoiam as atualizações de edifícios federais, como o programa da Administração Geral de Serviços que adquiriu fitas LED para 500 instalações no final de 2024. A política europeia no âmbito do Pacto Ecológico trata a iluminação eficiente como elegível para a taxonomia, desbloqueando financiamento verde mais barato para proprietários. A adoção agora se desloca das economias de energia isoladas para recursos circadianos e centrados no ser humano que aumentam a produtividade. Ambas as regiões também adotam plataformas de iluminação centralizadas que alimentam dados em análises de todo o edifício, aprimorando assim a camada de software total endereçável adjacente ao mercado de Luminárias de Fita LED Linear.

Cenário Competitivo

O mercado de Luminárias de Fita LED Linear é moderadamente fragmentado. Multinacionais como Signify, OSRAM e Acuity Brands preservam a liderança por meio de catálogos amplos, escala de P&D e distribuição em múltiplos níveis, mas os entrantes asiáticos corroem os pontos de preço ao aproveitar fábricas de chips cativas. A expansão de USD 150 milhões da Signify em Eindhoven sublinha seu pivô em direção a sensores embarcados e pilhas sem fio, que prendem os clientes a assinaturas em nuvem. A aquisição de uma empresa de placas de circuito impresso em Taiwan pela OSRAM garante capacidade de substrato flexível, reduzindo o custo dos materiais em até 20% e diminuindo os fatores de forma que os arquitetos exigem.

Especialistas em semicondutores como Seoul Semiconductor e Nichia ganham participação de mercado por meio de chips proprietários que atingem máximos de eficiência de 250 lm/W, permitindo que os fabricantes de luminárias cumpram os próximos padrões de eficácia mais rigorosos sem redesenho. As marcas premium europeias se diferenciam por meio de ópticas sob medida e conformidade rigorosa com cintilação, buscada por museus e instalações médicas. Enquanto isso, startups diretas ao consumidor exploram mídias sociais e aplicativos de visualização em realidade aumentada para vender kits de fita pré-configurados, especialmente no segmento residencial faça-você-mesmo.

As táticas competitivas se concentram cada vez mais em pacotes de hardware e software, APIs abertas e integração com sistemas operacionais de edifícios. Os depósitos de patentes tendem para gerenciamento térmico, substratos flexíveis e empacotamento em escala de chip, um sinal de que a miniaturização do fator de forma permanece um campo de batalha fundamental. Os fornecedores também investem em montagem regional para mitigar riscos tarifários e se qualificar para regras de aquisição que favorecem o conteúdo local. No geral, a rivalidade permanece dinâmica, mas os cinco principais fornecedores juntos controlam aproximadamente 45% da receita global.

Líderes do Setor de Luminárias de Fita LED Linear

Signify N.V.

Acuity Brands Inc.

OSRAM GmbH

Lutron Electronics Co., Inc.

Cree Lighting, A Division of IDEAL INDUSTRIES, INC.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Nichia recebeu reconhecimento do Instituto Japonês de Energia por um novo fósforo que melhora o IRC sem comprometer a eficácia.

- Janeiro de 2025: A Havells India lançou fitas LED inteligentes fabricadas localmente com preços 30% abaixo das importações, integradas com aplicativos populares de automação residencial indianos.

- Janeiro de 2025: A Signify anunciou uma atualização de USD 150 milhões em sua fábrica de Eindhoven para produzir luminárias de fita conectadas com sensores embarcados e rádios sem fio.

- Dezembro de 2024: A OSRAM concluiu a aquisição de USD 85 milhões de uma empresa taiwanesa de placas de circuito impresso flexíveis, visando reduções de custo de 15 a 20% nas principais linhas.

Escopo do Relatório Global do Mercado de Luminárias de Fita LED Linear

| ≤24 W |

| 25 W–60 W |

| >60 W |

| Sobreposta |

| Embutida |

| Suspensa |

| Comercial |

| Residencial |

| Industrial |

| Interior Automotivo |

| Arquitetônica e Decorativa |

| Vendas Diretas |

| Lojas Especializadas em Iluminação |

| Varejo Online |

| Distribuidores Elétricos |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália e Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Quênia | |

| Restante da África |

| Por Potência | ≤24 W | |

| 25 W–60 W | ||

| >60 W | ||

| Por Tipo de Instalação | Sobreposta | |

| Embutida | ||

| Suspensa | ||

| Por Aplicação | Comercial | |

| Residencial | ||

| Industrial | ||

| Interior Automotivo | ||

| Arquitetônica e Decorativa | ||

| Por Canal de Distribuição | Vendas Diretas | |

| Lojas Especializadas em Iluminação | ||

| Varejo Online | ||

| Distribuidores Elétricos | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Quênia | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de Luminárias de Fita LED Linear em 2025?

O tamanho do mercado de Luminárias de Fita LED Linear é avaliado em USD 3,79 bilhões em 2025 e deve crescer a um CAGR de 9,91% até 2030.

Qual região lidera a demanda global por luminárias de fita LED linear?

A Ásia-Pacífico detém a maior participação, de 33,71%, graças à sua base de fabricação integrada e aos agressivos programas de infraestrutura.

Qual segmento apresenta o crescimento mais rápido por aplicação?

A iluminação de interiores automotivos deve registrar o maior CAGR de 9,92%, à medida que as marcas premium adicionam recursos de iluminação ambiente e dinâmica.

Por que as luminárias de fita LED suspensas estão ganhando popularidade?

A arquitetura minimalista e as melhores opções de energia sem fio impulsionam as luminárias suspensas a uma taxa de crescimento de 10,78%, atraindo designers que desejam linhas de luz flutuantes.

Como a queda nos preços de chips LED está influenciando a adoção?

Uma queda anual de 15% nos preços dos chips reduz os custos das luminárias, permitindo que os compradores adicionem controles inteligentes sem ultrapassar os orçamentos de reforma, o que impulsiona o crescimento do volume.

Página atualizada pela última vez em: