Tamanho e Participação do Mercado de Próteses de Membros

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.98 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.61 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.69% CAGR |

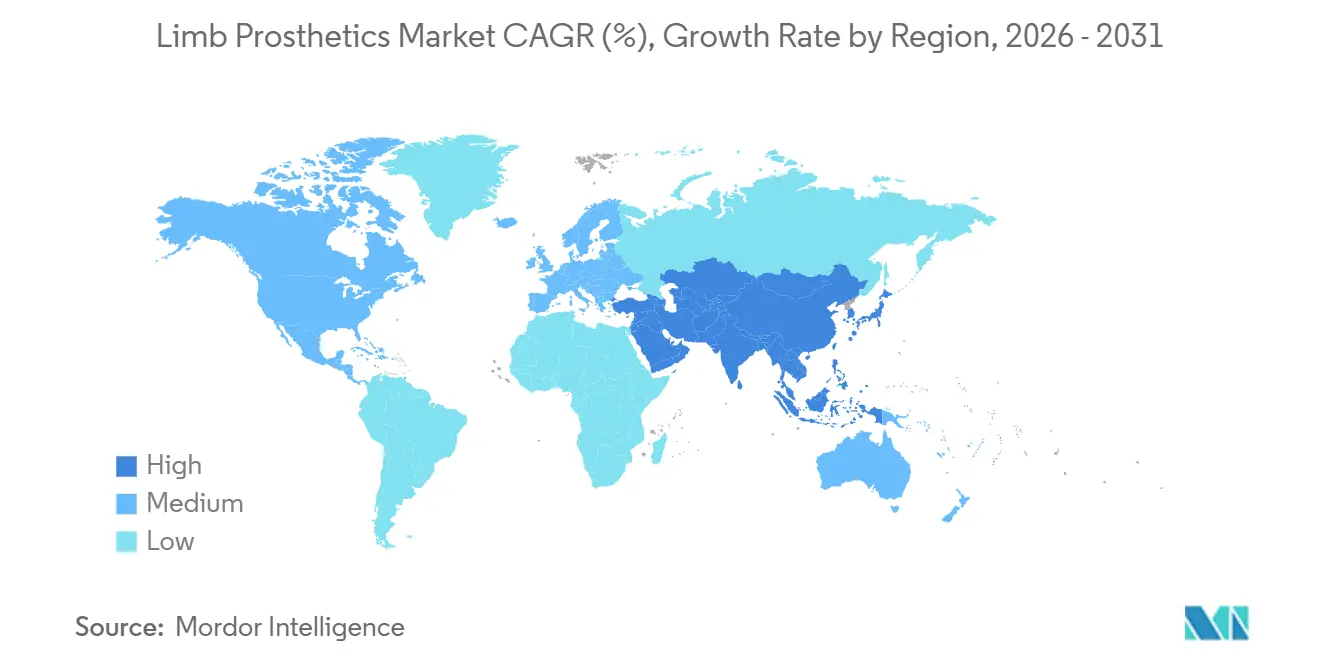

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

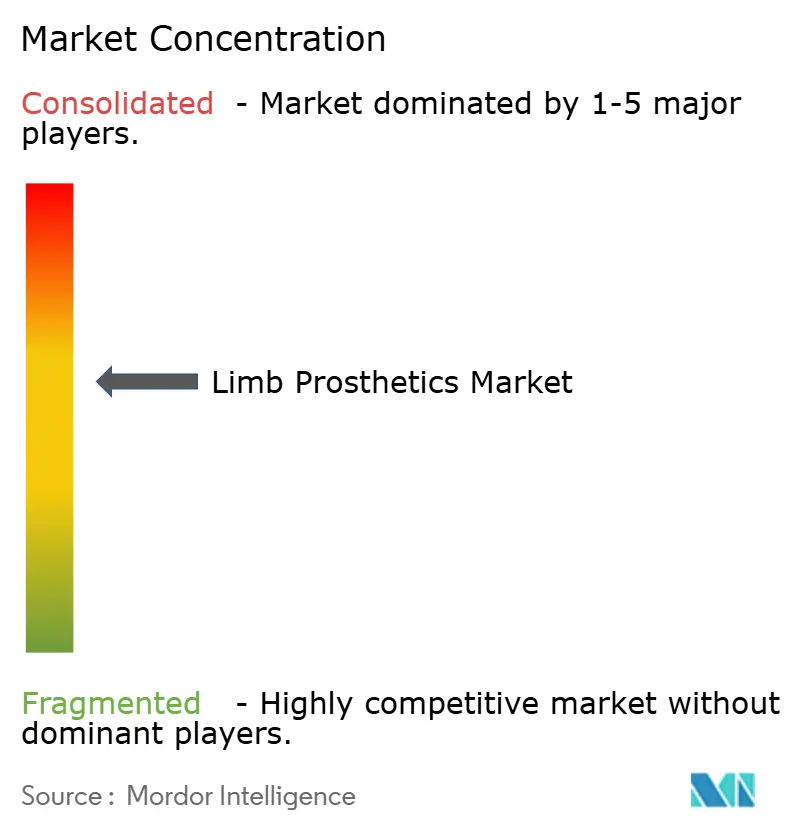

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Próteses de Membros por Mordor Intelligence

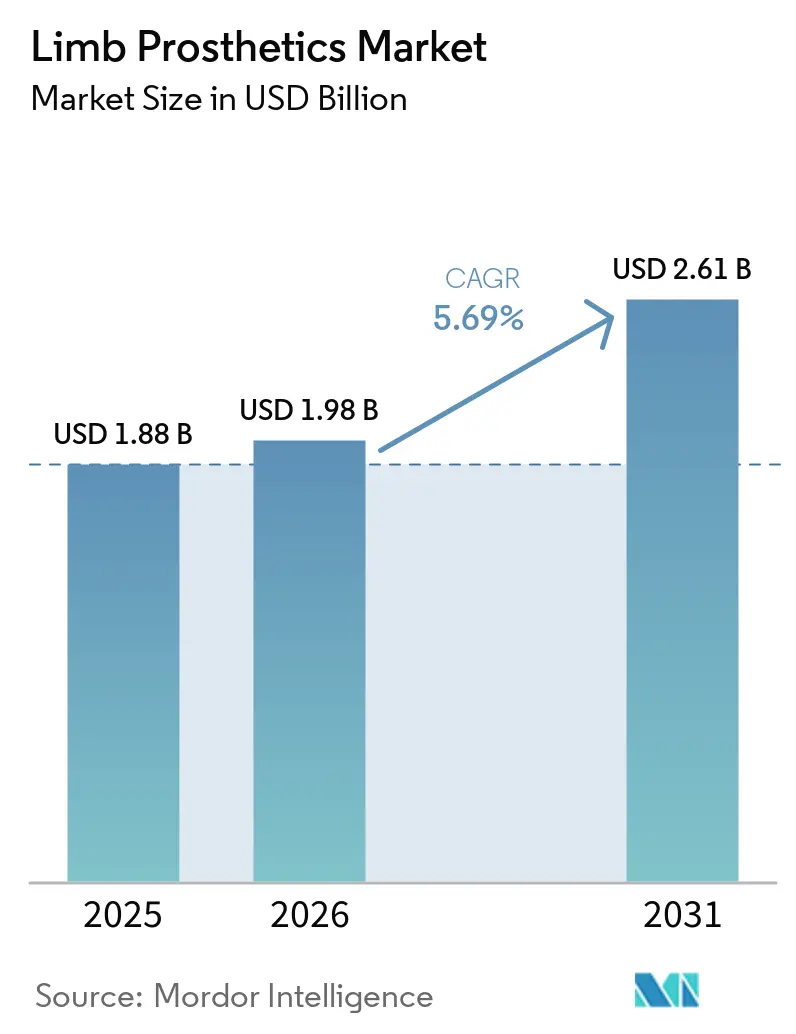

Espera-se que o tamanho do Mercado de Próteses de Membros aumente de USD 1,88 bilhão em 2025 para USD 1,98 bilhão em 2026 e atinja USD 2,61 bilhões até 2031, crescendo a um CAGR de 5,69% ao longo de 2026-2031.

A demanda continua a se ampliar porque o universo de pacientes endereçável está crescendo tanto em perdas de membros por trauma quanto em amputações relacionadas a doenças crônicas, com 2,309 milhões de americanos vivendo com perda de membros em um estudo de 2025 e um ônus global muito maior de amputações traumáticas já estabelecido. A trajetória de crescimento do mercado de próteses de membros também é sustentada pelo aumento constante de amputações de extremidades inferiores relacionadas ao diabetes, o que acrescenta uma necessidade recorrente de dispositivos de reposição, soquetes, revestimentos e acompanhamento ao longo do tempo. A expansão de curto prazo está sendo moldada por um acesso mais amplo ao reembolso, por vias de atendimento mais robustas para veteranos e pela maior aceitação de categorias de dispositivos avançados, como joelhos com microprocessador e componentes fabricados digitalmente. A inovação está migrando de dispositivos premium isolados para uma personalização mais escalável, com design 3D, melhor gestão de ajuste e arquiteturas modulares criando oportunidades tanto para grandes fabricantes quanto para desenvolvedores especializados. A concorrência permanece mais intensa no segmento premium do mercado de próteses de membros, mas as oportunidades de crescimento estão se ampliando em modelos de atendimento ambulatorial, faixas de produtos sensíveis ao custo e regiões onde o reembolso ainda está se equiparando à necessidade clínica.

Principais Conclusões do Relatório

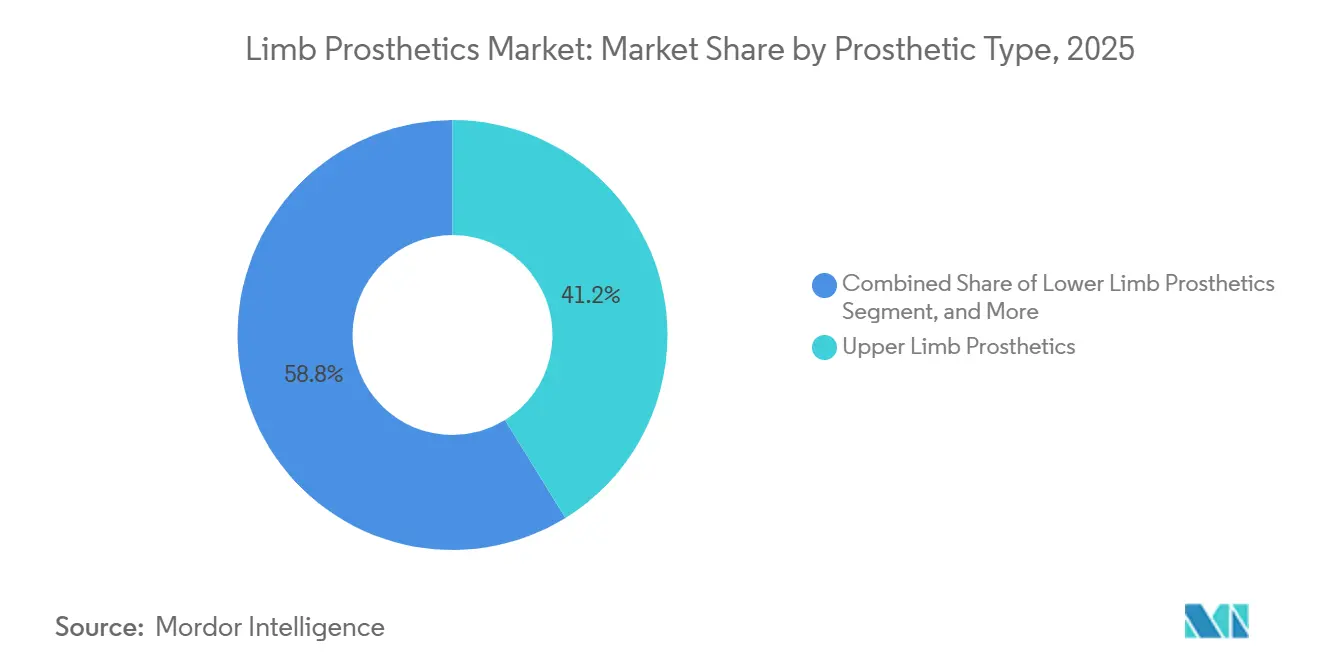

- Por tipo de prótese, as próteses de membro superior detinham 41,21% da participação do mercado de próteses de membros em 2025, enquanto as próteses de membro inferior têm projeção de crescimento a um CAGR de 7,14% até 2031.

- Por material, os PRFCs responderam por 37,83% da participação do tamanho do mercado de próteses de membros em 2025, enquanto as ligas de titânio têm projeção de expansão a um CAGR de 6,32% até 2031.

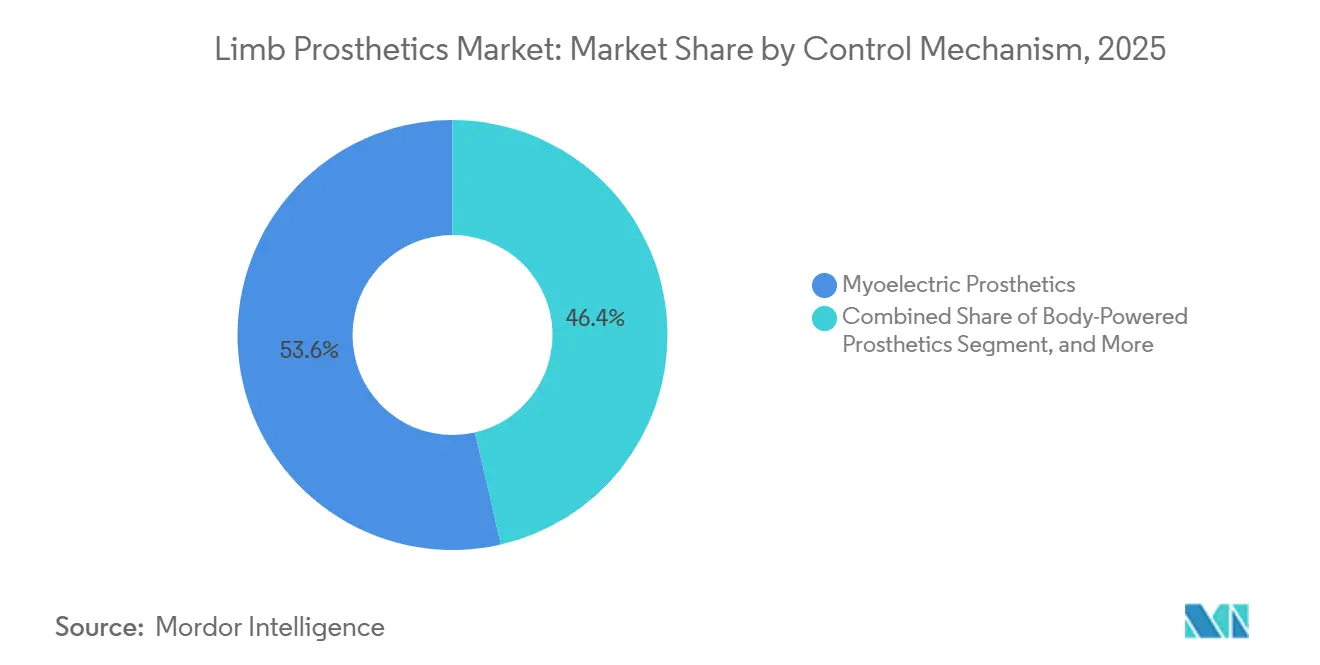

- Por mecanismo de controle, as próteses mioelétrica lideraram com 53,64% de participação em 2025, enquanto as próteses acionadas pelo corpo têm previsão de avançar a um CAGR de 7,68% até 2031.

- Por componente, os soquetes detinham 29,23% da participação do tamanho do mercado de próteses de membros em 2025, enquanto os apêndices devem registrar o maior CAGR de 6,03% até 2031.

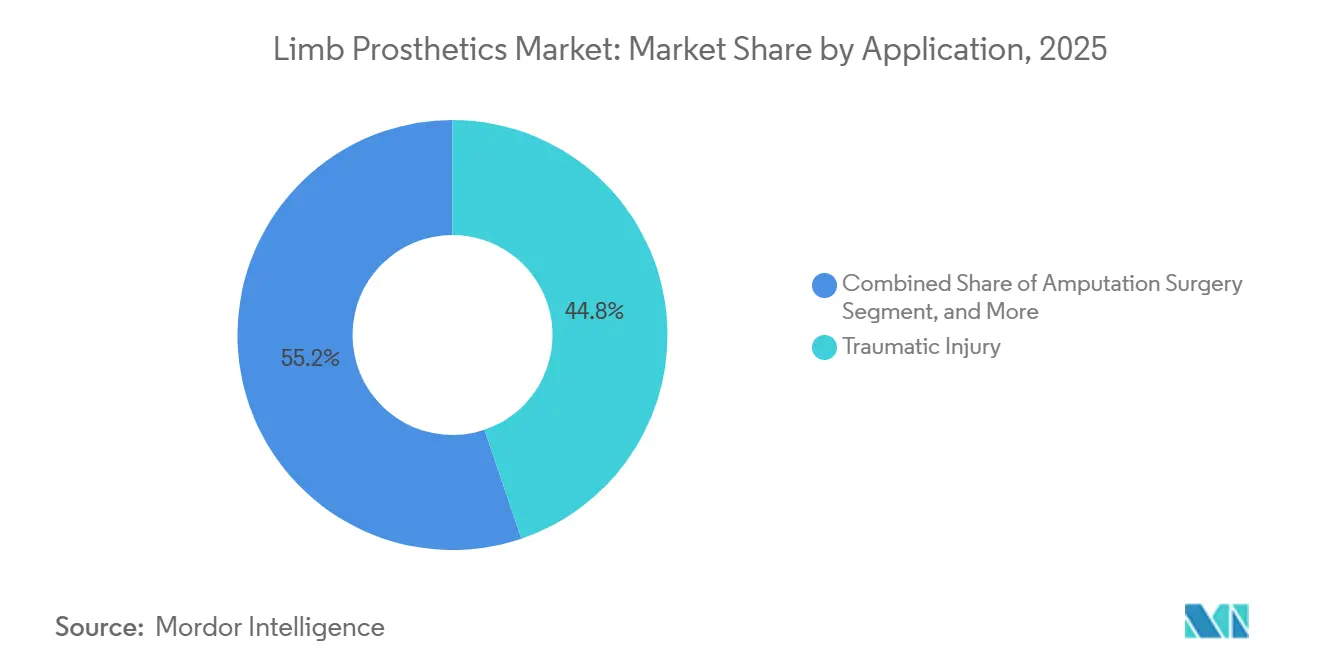

- Por aplicação, a lesão traumática representou 44,83% de participação em 2025, enquanto a cirurgia de amputação deve crescer a um CAGR de 7,04% até 2031.

- Por usuário final, os hospitais responderam por 38,18% de participação em 2025, enquanto as clínicas de próteses têm projeção de expansão a um CAGR de 6,87% até 2031.

- Por geografia, a América do Norte detinha 42,23% da participação do mercado de próteses de membros em 2025, enquanto a Ásia-Pacífico tem projeção de crescimento a um CAGR de 7,74% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Próteses de Membros

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da Incidência de Amputações Traumáticas e Relacionadas a Doenças | +1.5% | Global, com impacto concentrado no Sul da Ásia, África Subsaariana e Sul dos Estados Unidos | Longo prazo (≥ 4 anos) |

| Avanço dos Sistemas de Controle com Microprocessador, Mioelétrico e Biónico | +1.8% | América do Norte e Europa Ocidental como líderes de adoção, Ásia-Pacífico como adotante em rápida evolução | Médio prazo (2-4 anos) |

| Maior Acesso por meio de Reembolso, Subsídio e Programas de Apoio a Veteranos | +1.2% | América do Norte, Europa Ocidental, Ucrânia, com extensão ao CCG e Coreia do Sul | Curto prazo (≤ 2 anos) |

| Digitalização 3D, Manufatura Aditiva e Personalização Rápida em Escala | +1.0% | Global, liderança inicial na América do Norte, Reino Unido, Alemanha, Austrália | Médio prazo (2-4 anos) |

| Ciclos de Reposição Pediátrica e Demanda por Dispositivos que Acompanham o Crescimento | +0.6% | Núcleo da Ásia-Pacífico, incluindo Índia e China, América do Norte, Europa Ocidental | Longo prazo (≥ 4 anos) |

| Expansão do Ajuste Remoto, Tele-Reabilitação e Acompanhamento Conectado | +0.5% | América do Norte, Norte da Europa, ganhos iniciais na Austrália e Coreia do Sul | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Incidência de Amputações Traumáticas e Relacionadas a Doenças

O mercado de próteses de membros continua a se apoiar em uma base de demanda crescente criada por trauma, doença vascular e perda de membros relacionada ao diabetes. Um estudo de 2025 utilizando dados do National Inpatient Sample estimou que 2,309 milhões de americanos viviam com perda de membros, e projetou que esse número dobrará até 2050 e aumentará 145% até 2060. O ônus global já é muito maior, com 445,2 milhões de pessoas vivendo com amputação traumática em 2021 e 5,9 milhões de anos vividos com incapacidade vinculada a essa condição. Evidências hospitalares em Illinois também mostraram um aumento de 65% nas amputações de pernas e pés entre 2016 e 2023, o que reflete a mesma pressão do diabetes e da doença arterial periférica observada de forma mais ampla.[1]Northwestern Medicine, "Amputações de Pernas e Pés Aumentaram 65% nos Hospitais de Illinois entre 2016-2023," Northwestern Now, news.northwestern.edu As amputações de extremidades inferiores relacionadas ao diabetes acrescentam um ciclo de reposição recorrente ao mercado de próteses de membros, pois 1,5 milhão dessas amputações ocorrem a cada ano em todo o mundo, e o diabetes é responsável por 50% a 70% delas.

Avanço dos Sistemas de Controle com Microprocessador, Mioelétrico e Biónico

O mercado de próteses de membros está migrando para dispositivos que melhoram o controle, a estabilidade e a amplitude funcional, em vez de apenas substituir a anatomia perdida. Um estudo de 2026 validou o desempenho de uma prótese de joelho com ancoragem óssea e controle neural por meio de eletrodos intramusculares e cirurgia de interface mioneuronal agonista-antagonista, o que demonstra que o controle neural está avançando além das promessas laboratoriais.[2]Rickard Brånemark et al., "Design e Avaliação de uma Prótese de Joelho com Ancoragem Óssea e Controle Neural," Journal of NeuroEngineering and Rehabilitation, link.springer.com Esse progresso é relevante porque eleva o teto de desempenho dos dispositivos premium e sustenta o argumento de longo prazo para um uso clínico mais amplo. A Ottobock também demonstrou tração comercial nessa parte do mercado de próteses de membros, com crescimento em 2025 impulsionado pelo lançamento de joelhos com microprocessador e maior adoção nas Américas e na EMEA. A expansão da cobertura está começando a apoiar a demanda de forma mais direta, com a HCSC passando a cobrir joelhos com microprocessador K2 em 5 estados dos EUA a partir de 1º de janeiro de 2026. Essa combinação de validação técnica e aceitação pelos pagadores deve manter os sistemas avançados no centro da diferenciação de produtos no mercado de próteses de membros.

Maior Acesso por meio de Reembolso, Subsídio e Programas de Apoio a Veteranos

O reembolso continua sendo um dos alavancadores de crescimento de curto prazo mais claros no mercado de próteses de membros, pois o acesso frequentemente muda mais rapidamente do que os padrões subjacentes de doenças. O Departamento de Assuntos de Veteranos dos EUA continua a fornecer atendimento protético abrangente por meio de seu Sistema de Atendimento a Amputações, o que evita que veteranos elegíveis enfrentem a maior parte dos custos diretos com dispositivos.[3]Departamento de Assuntos de Veteranos dos EUA, "VA do Tennessee Revoluciona a Forma como Veteranos com Perda de Membros Recebem Atendimento," VA News, news.va.gov O mesmo sistema também está melhorando a eficiência na prestação de cuidados, uma vez que o programa de Atendimento Móvel de Próteses e Órteses economiza USD 86.000 por clínico anualmente em comparação com prestadores comunitários. As decisões de pagadores privados também estão ampliando o universo endereçável, com a HCSC passando a cobrir joelhos com microprocessador K2 no Texas, Illinois, Montana, Oklahoma e Novo México. À medida que o reembolso melhora, os fabricantes ganham mais confiança para financiar pesquisas premium, e as clínicas têm mais razões para expandir a capacidade de ajuste para categorias avançadas de próteses em todo o mercado de próteses de membros.

Digitalização 3D, Manufatura Aditiva e Personalização Rápida em Escala

Os métodos de produção digital estão encurtando o caminho da avaliação clínica ao ajuste final em todo o mercado de próteses de membros. Uma revisão de 2025 constatou que as próteses de membros inferiores impressas em 3D melhoraram consistentemente a biomecânica da marcha, a satisfação do paciente e a usabilidade, embora o refinamento do fluxo de trabalho e a durabilidade dos materiais ainda precisem de aprimoramento.[4]Journal of Functional Biomaterials, "O Estado Atual dos Resultados Clínicos de Próteses Impressas em 3D," MDPI, mdpi.com O lançamento do revestimento iconiq da Ottobock em 2026 demonstrou que a manufatura aditiva está migrando para o uso comercial em escala, com perfis de espessura variável projetados para melhorar a compressão e resolver problemas de ajuste que afetam quase 68% dos usuários de próteses de membros inferiores. A Open Bionics acrescenta outro ponto de prova, pois seu braço Hero FLEX impresso em 3D com aprovação da FDA está agora disponível em mais de 800 locais clínicos em vários países. À medida que essas ferramentas se tornam parte da prática rotineira, o mercado de próteses de membros deve apresentar ciclos de personalização mais rápidos, menor carga de iteração e maior alcance de produtos sem abrir mão do desempenho funcional.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo Direto para Próteses Avançadas e Consumíveis | -0.9% | Global, mais agudo no Sul da Ásia, África Subsaariana, América Latina e interior da América do Norte | Longo prazo (≥ 4 anos) |

| Falha de Ajuste, Intolerância ao Soquete e Complexidade de Revisão | -0.6% | Global, concentrado em mercados com acesso limitado a protesistas certificados para acompanhamento | Médio prazo (2-4 anos) |

| Acesso Limitado a Protesistas Certificados em Cidades Secundárias e Terciárias | -0.5% | Ásia-Pacífico, MEA, América do Sul e interior da América do Norte | Longo prazo (≥ 4 anos) |

| Profundidade Limitada da Cadeia de Suprimentos para Componentes de Precisão e Materiais Avançados | -0.4% | Global, concentrado em usinagem de ligas de titânio, pré-impregnados de fibra de carbono e componentes eletrônicos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Direto para Próteses Avançadas e Consumíveis

A acessibilidade financeira continua sendo um grande freio no mercado de próteses de membros, especialmente quando os dispositivos avançados são apenas parcialmente cobertos ou não são cobertos. A lacuna de acesso também é desigual, pois dados de saúde pública dos EUA associam maior risco de amputação e piores condições de acesso a bairros de baixo nível socioeconômico e a adultos negros com diabetes. Mesmo quando os dispositivos primários são reembolsados, consumíveis recorrentes como revestimentos e soquetes de reposição ainda criam pressão de gastos repetidos para os usuários. Esse ônus de custo é relevante porque os dispositivos mioelétricos, biônicos e com microprocessador premium não são compras únicas, e a manutenção de longo prazo pode levar os pacientes a optar por alternativas mais simples. Como resultado, o mercado de próteses de membros frequentemente se divide entre usuários premium bem segurados e usuários sensíveis ao custo que priorizam durabilidade, capacidade de reparo e menor custo total de propriedade.

Falha de Ajuste, Intolerância ao Soquete e Complexidade de Revisão

A falha de ajuste continua a limitar a satisfação com o dispositivo e o uso diário efetivo no mercado de próteses de membros, mesmo quando a tecnologia protética subjacente é avançada. A Ottobock relatou que quase 68% dos usuários de próteses de membros inferiores enfrentam problemas relacionados aos seus dispositivos, com problemas de ajuste de soquete e revestimento entre as principais causas. A literatura de revisão clínica também mostra que a manufatura digital está melhorando os resultados, mas ainda requer maior precisão no fluxo de trabalho e maior consistência dos materiais antes que os problemas de ajuste diminuam significativamente no atendimento rotineiro. O trabalho de revisão continua sendo intensivo em tempo para as clínicas, pois a fabricação de soquetes, as alterações no coto e os ajustes repetidos são difíceis de padronizar completamente. Essas restrições pesam mais sobre os usuários do mercado de próteses de membros que não têm acesso confiável a acompanhamento certificado e que são menos capazes de gerenciar visitas repetidas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Prótese: O Segmento de Membro Superior Ancora a Economia dos Dispositivos Premium

As próteses de membro superior detinham 41,21% de participação em 2025, e essa liderança refletiu os preços médios de venda mais elevados associados a sistemas focados em destreza. No mercado de próteses de membros, os dispositivos de membro superior frequentemente apresentam preços mais premium porque precisam replicar o movimento motor fino, a variação de preensão e as expectativas estéticas de forma mais exigente do que muitos sistemas de membro inferior. Isso torna a categoria um importante âncora de receita, mesmo quando a população clínica é menor do que a de usuários de extremidades inferiores. A atividade de desenvolvimento de produtos também permanece intensa neste segmento, com fabricantes competindo em controle de múltiplas preensões, punhos modulares, estruturas mais leves e interação mais natural com o usuário. A Open Bionics reforçou essa direção em 2026 ao expandir o Hero FLEX para amputados acima do cotovelo e continuar a distribuição em mais de 800 locais clínicos nos Estados Unidos, no Reino Unido, na Europa, na Austrália e na Nova Zelândia.

As próteses de membro inferior ainda devem registrar o crescimento mais rápido, com o tamanho do mercado de próteses de membros para esse subtipo projetado para crescer a um CAGR de 7,14% até 2031. Esse crescimento reflete a base muito maior de perda de membros de extremidades inferiores, com epidemiologia anterior mostrando que 91% dos casos de perda de membros nos EUA envolvem a extremidade inferior. O diabetes também reforça essa perspectiva, pois as amputações de extremidades inferiores permanecem fortemente ligadas à progressão de doenças crônicas e complicações vasculares. Outros tipos de próteses, incluindo dispositivos de pé parcial, mão parcial e transmetatarsal, permanecem categorias menores, mas clinicamente relevantes no setor de próteses de membros, pois o atendimento de amputação parcial é comum no manejo do pé diabético e requer uma economia de ajuste diferente. O crescimento nos sistemas de membro inferior também apoia a receita adjacente de soquetes, revestimentos, pilões e reposições de acompanhamento em todo o mercado de próteses de membros.

Por Material: Ligas de Titânio e Compósitos Competem em uma Nova Dimensão

Os polímeros reforçados com fibra de carbono detinham 37,83% de participação em 2025, o que manteve os compósitos no centro do desempenho estrutural em todo o mercado de próteses de membros. Os compósitos de carbono permanecem profundamente integrados em pés protéticos e pilões porque a redução de peso e o retorno de energia são fundamentais para o conforto do usuário e a eficiência funcional. Um estudo de 2026 sobre pés protéticos para corrida mostrou que os designs de compósito sanduíche em favo de mel de fibra de carbono proporcionaram um aumento de 57,4% na capacidade de armazenamento de energia em comparação com designs de referência sólidos, mantendo um fator de segurança de 1,95. Esse resultado sugere que ainda há espaço para ganhos de desempenho significativos dentro dos sistemas de materiais compósitos estabelecidos. Isso também ajuda a explicar por que os PRFCs continuam sendo fundamentais para os produtos premium de membro inferior no mercado de próteses de membros.

As ligas de titânio têm projeção de expansão a um CAGR de 6,32% até 2031, tornando-as o grupo de materiais de crescimento mais rápido no mercado de próteses de membros. Seu apelo está ligado ao desempenho de resistência em relação ao peso, à resistência à corrosão e à biocompatibilidade, todos os quais importam mais à medida que os dispositivos avançam para designs de uso prolongado, alta carga e compatíveis com osseointegração. A mesma tendência é sustentada pelo crescente interesse em abordagens protéticas com ancoragem óssea, onde a estabilidade da interface se torna central para a arquitetura do dispositivo. O polietileno e o silicone ainda ocupam nichos importantes, com o polietileno utilizado em revestimentos sensíveis ao custo e aplicações de soquete macio, e o silicone preferido onde a conformidade com a pele e o ajuste individualizado são mais importantes. A concorrência de materiais no setor de próteses de membros está, portanto, migrando de uma simples comparação de custos para uma combinação mais ampla de peso, durabilidade, conforto clínico e compatibilidade com a fabricação digital.

Por Mecanismo de Controle: Consolidação Mioelétrica Encontra a Emergente Concorrência de Interfaces Neurais

As próteses mioelétrica responderam por 53,64% de participação em 2025, o que confirmou sua posição como o principal mecanismo de controle no mercado de próteses de membros. Essa dominância reflete anos de aceitação clínica em mercados de alta renda, onde dispositivos de membro superior com energia e sistemas de controle avançados têm maior probabilidade de ser financiados. Os sistemas mioelétricos também se beneficiam de uma base instalada robusta, maior familiaridade dos clínicos e um caminho mais claro para faixas de preços premium. Na prática, eles continuam sendo a opção padrão quando os usuários precisam de uma amplitude funcional mais elevada sem migrar para plataformas experimentais de interface neural. Isso mantém os produtos mioelétricos no centro da concorrência premium no mercado de próteses de membros, mesmo quando seu teto de desempenho se torna mais visível.

As próteses acionadas pelo corpo têm projeção de registrar o crescimento mais rápido, a um CAGR de 7,68% até 2031, o que demonstra que sistemas mais simples ainda têm forte relevância comercial. Seu crescimento está ligado à durabilidade, à simplicidade de reparo e à manutenção mais fácil em ambientes sensíveis ao custo, regiões afetadas por conflitos e casos de uso pediátrico, onde a resiliência frequentemente importa mais do que a eletrônica. Os sistemas acionados por cabo permanecem presentes em usos esportivos e ocupacionais porque alguns usuários ainda valorizam o feedback mecânico direto e a menor complexidade de manutenção. Ao mesmo tempo, as abordagens de interface neural estão começando a moldar a concorrência futura, com pesquisas de 2026 demonstrando controle neural contínuo sobre uma prótese de joelho com energia por meio de uma plataforma com ancoragem óssea e integração cirúrgica. O resultado é um mercado de próteses de membros onde os dispositivos mioelétricos ainda lideram, mas a fronteira de inovação de longo prazo já está avançando em direção a uma integração mais profunda entre humano e dispositivo.

Por Componente: A Inovação em Apêndices Concentra Valor a Montante

Os soquetes detinham 29,23% de participação em 2025, o que os tornou o maior grupo de componentes no mercado de próteses de membros por contribuição de valor. Essa posição decorre do fato de que o soquete é a principal interface entre o usuário e o dispositivo, e também requer ajuste e substituição repetidos ao longo do tempo. Os ciclos de substituição frequentes conferem aos sistemas de soquete um perfil de receita recorrente que é estruturalmente maior do que o de muitos outros componentes individuais. A importância comercial da categoria é reforçada pela alta taxa de complicações de ajuste em usuários de membros inferiores, o que mantém elevada a atividade de redesign e substituição de revestimentos.

Espera-se que os apêndices cresçam mais rapidamente, com o tamanho do mercado de próteses de membros para esse grupo de componentes avançando a um CAGR de 6,03% até 2031. Isso reflete o preço premium em mãos protéticas, pés com retorno de energia e unidades de tornozelo que proporcionam diferenciação funcional visível e comandam uma economia unitária mais elevada. As articulações permanecem entre os componentes tecnicamente mais complexos, pois os joelhos com microprocessador e outras articulações com energia combinam software, sensores e engenharia mecânica em um pacote de alto valor. Os módulos de conexão desempenham um papel mais padronizado, mas permanecem essenciais para a arquitetura de produtos modulares e a montagem em alto volume. Um estudo computacional de 2026 também apontou para mudanças futuras na produção de soquetes, mostrando que soquetes transfemurais integrados com estrutura em treliça podem melhorar a eficiência estrutural e a distribuição de carga específica para o paciente por meio da manufatura aditiva. Em conjunto, esses padrões mostram um mercado de próteses de membros onde o valor está distribuído entre componentes de interface recorrentes e apêndices premium que capturam preços liderados pela inovação.

Por Aplicação: O Ônus das Doenças Crônicas Ancora a Demanda Central

A lesão traumática representou 44,83% de participação em 2025, o que a manteve como o maior grupo de aplicações no mercado de próteses de membros. Isso reflete a grande base instalada criada por acidentes de trânsito, lesões industriais, exposição militar e necessidades de reabilitação pós-trauma de longo prazo. A categoria não se limita mais à recuperação aguda, pois muitos usuários requerem múltiplas atualizações, substituições e trocas de componentes ao longo de vários anos. Esse longo arco de substituição sustenta vendas recorrentes e relacionamentos clínicos duradouros para fabricantes e prestadores de serviços. Também ajuda a estabilizar o mercado de próteses de membros quando os volumes de procedimentos de curto prazo variam entre os sistemas de saúde.

A cirurgia de amputação tem projeção de crescer a um CAGR de 7,04% até 2031, tornando-a a aplicação de crescimento mais rápido no mercado de próteses de membros. A principal razão é o aumento persistente das amputações de extremidades inferiores relacionadas ao diabetes, com 1,5 milhão de amputações de extremidades inferiores realizadas a cada ano em todo o mundo, e o diabetes respondendo por 50% a 70% delas. A deformidade congênita de membros permanece um segmento menor em volume, mas tem alta importância estratégica porque os usuários pediátricos requerem substituição e redimensionamento repetidos ao longo das fases de crescimento. A Open Bionics já demonstrou como sistemas modulares e adaptáveis podem ajudar a ampliar o alcance nesses grupos de usuários por meio de um amplo modelo de distribuição clínica. Isso confere ao mercado de próteses de membros uma combinação equilibrada de aplicações: grande demanda impulsionada por trauma, demanda crescente por doenças crônicas e coortes pediátricas menores, mas com alto valor ao longo da vida.

Por Usuário Final: Clínicas Especializadas Emergem como Canal de Crescimento

Os hospitais detinham 38,18% de participação em 2025, o que os manteve como o maior ambiente de usuário final no mercado de próteses de membros. Sua posição reflete o papel central dos hospitais na recuperação pós-amputação, no planejamento precoce da reabilitação e nas vias de ajuste inicial que permanecem vinculadas ao atendimento cirúrgico. Em muitos sistemas de saúde, as equipes de reabilitação vinculadas a hospitais ainda controlam o primeiro passo na seleção de dispositivos e no encaminhamento. Isso confere aos hospitais influência contínua sobre a adoção de dispositivos premium, a padronização de protocolos clínicos e o momento dos primeiros ajustes. Também explica por que os relacionamentos com hospitais permanecem comercialmente importantes em todo o mercado de próteses de membros, mesmo com a migração do atendimento para fora.

As clínicas de próteses têm projeção de crescer a um CAGR de 6,87% até 2031, tornando-as o canal de usuário final de crescimento mais rápido no mercado de próteses de membros. As clínicas dedicadas se beneficiam de fluxos de trabalho de ajuste mais focados, capacidade de digitalização digital e visitas de acompanhamento recorrentes que são mais difíceis de gerenciar com eficiência em ambientes de internação. O modelo de Atendimento Móvel de Próteses e Órteses do VA fornece um exemplo útil dessa mudança de eficiência, pois economiza USD 86.000 por clínico anualmente em comparação com prestadores comunitários, ao mesmo tempo em que amplia o acesso a usuários rurais. Os centros de reabilitação ainda são importantes para sistemas com energia complexos que requerem treinamento de marcha, calibração e períodos de ajuste supervisionado mais longos. A combinação de canais resultante mostra um mercado de próteses de membros que está gradualmente migrando de uma iniciação dominada por hospitais para uma manutenção e otimização centradas em clínicas.

Análise Geográfica

A América do Norte detinha 42,23% de participação em 2025, o que lhe conferiu a posição regional líder no mercado de próteses de membros. A região se beneficia de uma forte infraestrutura clínica, vias de reembolso estabelecidas e uma base considerável de pacientes militares e veteranos. O Sistema de Atendimento a Amputações do VA continua a apoiar o acesso abrangente para veteranos elegíveis e ajuda a reduzir a exposição direta dos pacientes aos custos de atendimento protético. A política de pagadores privados também está avançando em uma direção favorável, com a HCSC expandindo a cobertura de joelhos com microprocessador K2 em 5 estados dos EUA a partir de 1º de janeiro de 2026. Dentro da região, os Estados Unidos ancoram a maior parte do tamanho do mercado de próteses de membros, enquanto o Canadá e o México permanecem oportunidades mais seletivas, onde a profundidade de cobertura avançada ainda fica atrás do referencial dos EUA.

A Europa permanece uma parte estruturalmente importante do mercado de próteses de membros porque seus sistemas públicos de saúde apoiam o atendimento protético de longo prazo e porque o envelhecimento das populações continua a aumentar o ônus das doenças crônicas. Alemanha, Reino Unido e França permanecem os mercados centrais devido a redes de reabilitação mais robustas e infraestrutura mais estabelecida de órteses e próteses. A região também tem uma longa história de padronização clínica e profundidade de engenharia, o que apoia a adoção de sistemas premium de membro inferior e membro superior. Ao mesmo tempo, a pressão sobre o reembolso e a dependência de fornecimento podem criar condições de acesso desiguais entre os países, o que limita a escala uniforme dos dispositivos premium. Isso deixa a Europa como um cenário estável, mas heterogêneo, no mercado de próteses de membros, onde existe forte demanda clínica ao lado de um controle de custos mais rígido e variação em nível de país.

A Ásia-Pacífico tem projeção de registrar o crescimento mais rápido, a um CAGR de 7,74% até 2031, e está se tornando uma zona de expansão fundamental para o mercado de próteses de membros. O aumento da prevalência do diabetes, o maior investimento em saúde e a melhoria da capacidade de serviços protéticos estão sustentando essa direção na China, Índia, Coreia do Sul e Austrália. China e Índia oferecem a maior oportunidade de volume, mas a adoção permanece mais forte em produtos de membro inferior modulares e acionados pelo corpo do que em dispositivos mioelétricos de alta tecnologia. A Austrália e outros bolsões desenvolvidos da região estão mostrando maior penetração premium, e o negócio da Ottobock na Ásia-Pacífico também se beneficiou de sua aquisição da Northern Prosthetics na Austrália em 2025.

Cenário Competitivo

O mercado de próteses de membros é moderadamente consolidado no segmento premium, onde algumas empresas globais de tecnologia médica detêm posições fortes nas categorias mioelétrica, controlada por microprocessador e biônica avançada. A Ottobock e a Embla Medical permanecem os participantes de grande escala mais visíveis porque combinam força de marca, portfólios amplos e relacionamentos clínicos duradouros. A receita central da Ottobock em 2025 atingiu EUR 1,6 bilhão (USD 1,8 bilhão) com crescimento orgânico central de 10,6% e uma margem de EBITDA central subjacente de 26%, o que aponta para vantagens de escala que os concorrentes menores não conseguem facilmente igualar. O mercado de próteses de membros mais amplo ainda permanece mais fragmentado abaixo desse nível superior, onde prestadores regionais e desenvolvedores especializados competem em personalização, alcance de serviços e custo. Essa combinação sustenta a concentração premium sem tornar o mercado geral totalmente consolidado.

Um padrão competitivo importante no mercado de próteses de membros é a integração vertical entre a fabricação de dispositivos e a prestação de atendimento ao paciente. As empresas que controlam tanto o fornecimento de produtos quanto as redes de ajuste estão melhor posicionadas para manter encaminhamentos, gerenciar o acompanhamento e capturar receita recorrente de revestimentos, soquetes e manutenção. O desempenho da Ottobock em 2025 nas Américas, onde o crescimento orgânico atingiu 14%, refletiu o benefício de lançamentos de produtos robustos e melhoria do suporte ao reembolso em categorias de alto valor. O lançamento do revestimento de silicone impresso em 3D iconiq em 2026 também mostrou como os líderes do mercado estão avançando além dos joelhos e pés principais para consumíveis fabricados digitalmente que fortalecem o controle do ecossistema. Isso mantém a pressão competitiva focada não apenas em dispositivos inovadores, mas também na qualidade do ajuste, na retenção de serviços e na profundidade da família de produtos em todo o mercado de próteses de membros.

Os desafiantes especializados ainda estão moldando bolsões importantes do mercado de próteses de membros. A Open Bionics demonstrou que um braço mioelétrico impresso em 3D pode obter aprovação regulatória e ampla distribuição clínica sem exigir a mesma escala de infraestrutura legada dos maiores incumbentes. A Embla Medical também ampliou seu escopo estratégico por meio da aquisição da Fior & Gentz, o que expandiu sua posição para órteses neurológicas de membro inferior adjacentes e reforçou sua plataforma de reabilitação mais ampla. O espaço em branco restante é mais forte em sistemas modulares de médio mercado, designs pediátricos que acompanham o crescimento e modelos de acompanhamento conectado, onde a liderança de categoria ainda é menos definida. Isso deixa o mercado de próteses de membros aberto a disrupções direcionadas, mesmo enquanto a liderança premium permanece concentrada entre um pequeno número de marcas estabelecidas.

Líderes do Setor de Próteses de Membros

-

Fillauer LLC

-

Integrum AB

-

Ottobock SE & Co. KGaA

-

Össur hf.

-

WillowWood Global LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A Ottobock lançou o iconiq, o primeiro revestimento protético de silicone impresso em 3D da empresa, na OTWorld em Leipzig. O produto tem como alvo as complicações de ajuste que afetam aproximadamente 68% dos usuários de próteses de membros inferiores e marca a entrada da Ottobock em componentes consumíveis fabricados digitalmente em escala industrial, com implementação global em andamento.

- Março de 2026: A Ottobock publicou seu relatório anual de 2025, confirmando o crescimento da receita central do ano completo de 10,6%, com a margem de EBITDA central subjacente atingindo 26,0%, sustentada pela adoção de joelhos com microprocessador nas Américas e pelo impulso de novos produtos na EMEA.

- Fevereiro de 2026: A expansão da cobertura de seguro da HCSC da Ottobock para joelhos com microprocessador de nível K2 entrou em vigor nos planos Blue Cross Blue Shield no Texas, Illinois, Montana, Oklahoma e Novo México, ampliando significativamente o universo de pacientes endereçável para dispositivos MPK em linha com a Determinação de Cobertura Local revisada do Medicare.

Escopo do Relatório Global do Mercado de Próteses de Membros

As próteses de membros são dispositivos artificiais ajustados sob medida, utilizados para substituir extremidades superiores ou inferiores ausentes (como braços ou pernas). Elas restauram a mobilidade, a independência funcional e a aparência natural de indivíduos que sofreram amputações devido a trauma, diabetes, doenças vasculares ou condições congênitas.

O Mercado de Próteses de Membros é segmentado por tipo de prótese, material, mecanismo de controle, componente, aplicação, usuário final e geografia. Por tipo de prótese, inclui Próteses de Membro Superior, Próteses de Membro Inferior e Outros Tipos de Próteses. Por material, o mercado abrange Polímeros Reforçados com Fibra de Carbono, Ligas de Titânio, Polietileno e Silicone. Por mecanismo de controle, as próteses são categorizadas em Próteses Mioelétrica, Próteses Acionadas pelo Corpo e Próteses Acionadas por Cabo. Por componente, incluem Soquete, Apêndice, Articulação, Módulo de Conexão e Outros Componentes Protéticos. Por aplicação, as próteses são utilizadas em Cirurgia de Amputação, Lesão Traumática e Deformidade Congênita de Membros. Por usuário final, são adotadas em Hospitais, Clínicas de Próteses e Centros de Reabilitação.

Geograficamente, o mercado abrange a América do Norte (Estados Unidos, Canadá, México), Europa (Alemanha, Reino Unido, França, Itália, Espanha, Restante da Europa), Ásia-Pacífico (China, Japão, Índia, Austrália, Coreia do Sul, Restante da Ásia-Pacífico), Oriente Médio e África (CCG, África do Sul, Restante do Oriente Médio e África) e América do Sul (Brasil, Argentina, Restante da América do Sul).

| Próteses de Membro Superior |

| Próteses de Membro Inferior |

| Outros Tipos de Próteses |

| Polímeros Reforçados com Fibra de Carbono |

| Ligas de Titânio |

| Polietileno |

| Silicone |

| Próteses Mioelétrica |

| Próteses Acionadas pelo Corpo |

| Próteses Acionadas por Cabo |

| Soquete |

| Apêndice |

| Articulação |

| Módulo de Conexão |

| Outros Componentes Protéticos |

| Cirurgia de Amputação |

| Lesão Traumática |

| Deformidade Congênita de Membros |

| Hospitais |

| Clínicas de Próteses |

| Centros de Reabilitação |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Prótese | Próteses de Membro Superior | |

| Próteses de Membro Inferior | ||

| Outros Tipos de Próteses | ||

| Por Material | Polímeros Reforçados com Fibra de Carbono | |

| Ligas de Titânio | ||

| Polietileno | ||

| Silicone | ||

| Por Mecanismo de Controle | Próteses Mioelétrica | |

| Próteses Acionadas pelo Corpo | ||

| Próteses Acionadas por Cabo | ||

| Por Componente | Soquete | |

| Apêndice | ||

| Articulação | ||

| Módulo de Conexão | ||

| Outros Componentes Protéticos | ||

| Por Aplicação | Cirurgia de Amputação | |

| Lesão Traumática | ||

| Deformidade Congênita de Membros | ||

| Por Usuário Final | Hospitais | |

| Clínicas de Próteses | ||

| Centros de Reabilitação | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor esperado do espaço de próteses de membros até 2031?

Tem projeção de atingir USD 2,61 bilhões até 2031, crescendo de USD 1,98 bilhão em 2026 a um CAGR de 5,69% ao longo de 2026-2031.

Qual região lidera a receita global de dispositivos de próteses de membros?

A América do Norte liderou em 2025 com 42,23% de participação, sustentada por sistemas de reembolso mais robustos, programas de atendimento a veteranos e capacidade clínica avançada.

Qual região está crescendo mais rapidamente até 2031?

A Ásia-Pacífico tem projeção de registrar o crescimento mais rápido, a um CAGR de 7,74%, sustentada pelo aumento da prevalência do diabetes e pela melhoria do acesso ao atendimento protético.

Qual tecnologia de controle detém atualmente a maior participação?

As próteses mioelétrica lideraram com 53,64% de participação em 2025, refletindo sua posição consolidada nas categorias de membro superior avançado e dispositivos premium.

O que está impulsionando a demanda mais forte por sistemas de membro inferior?

A demanda está sendo sustentada pelo alto volume de amputações de extremidades inferiores, especialmente aquelas relacionadas ao diabetes, doenças vasculares e necessidades de substituição de longo prazo.

Por que as clínicas de próteses estão ganhando importância em relação aos hospitais?

Espera-se que as clínicas de próteses cresçam a um CAGR de 6,87% porque são mais adequadas para digitalização, ajuste, calibração e acompanhamento repetido do que os ambientes de internação.

Página atualizada pela última vez em: