Tamanho e Participação do Mercado de Materiais Leves

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 219.75 Milhões de dólares |

| Tamanho do Mercado (2031) | 352.63 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.92% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Materiais Leves por Mordor Intelligence

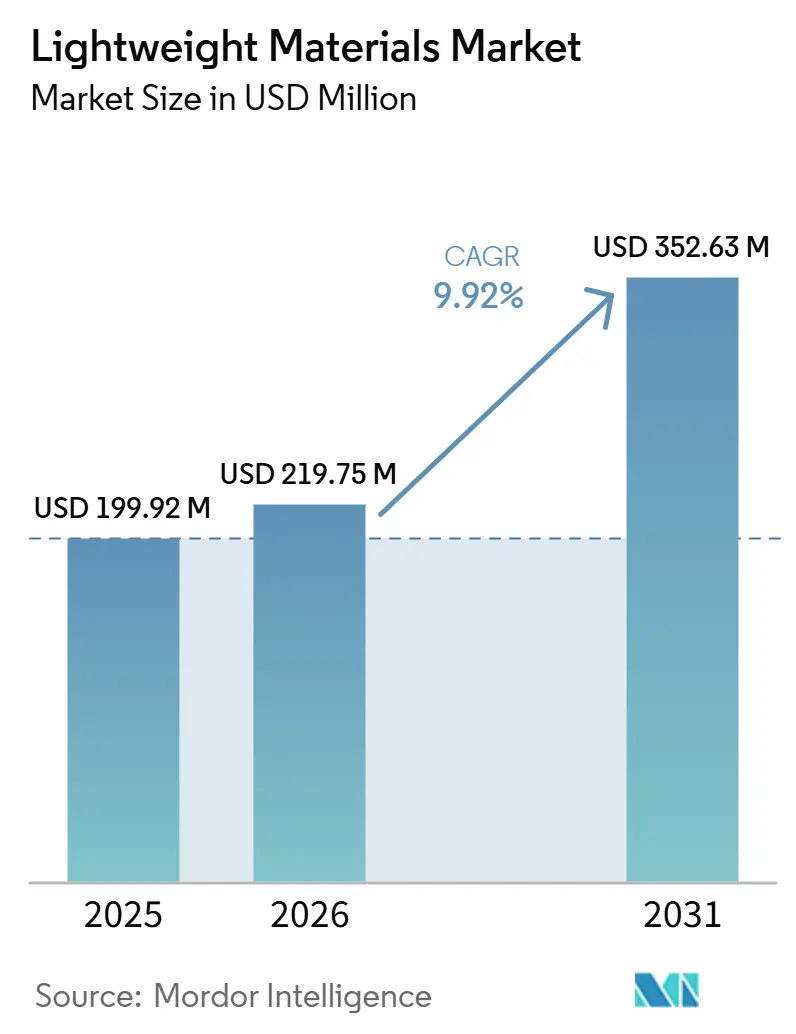

O tamanho do Mercado de Materiais Leves foi avaliado em USD 199,92 milhões em 2025 e estima-se que cresça de USD 219,75 milhões em 2026 para atingir USD 352,63 milhões até 2031, a um CAGR de 9,92% durante o período de previsão (2026-2031). Em meio ao aumento das pressões de custo, regulatórias e de desempenho, fabricantes de automóveis, desenvolvedores de energia e empresas aeroespaciais estão trabalhando para reduzir o peso desnecessário de seus veículos, infraestruturas e sistemas de lançamento. O Mecanismo de Ajuste de Carbono na Fronteira (CBAM) da União Europeia e tarifas similares de carbono incorporado proporcionam ao alumínio e ao aço de baixo carbono uma vantagem de custo de 15 a 25%, impulsionando a adoção de ligas leves. O plano de ação da China para 2025 determina rodas de magnésio, carcaças de motores e peças fundidas estruturais em veículos de nova energia (NEVs), com um aumento esperado de demanda de 120.000 toneladas anuais até 2028. Os desenvolvedores de infraestrutura de hidrogênio estão adotando tanques de polímero reforçado com fibra de carbono (CFRP) para atender a requisitos rigorosos de peso, enquanto a economia de lançamentos reutilizáveis se beneficia de cada quilograma reduzido nas estruturas de segundo estágio. Essas tendências posicionam o mercado de materiais leves como um componente-chave nas iniciativas de descarbonização multissetorial na próxima década.

Principais Conclusões do Relatório

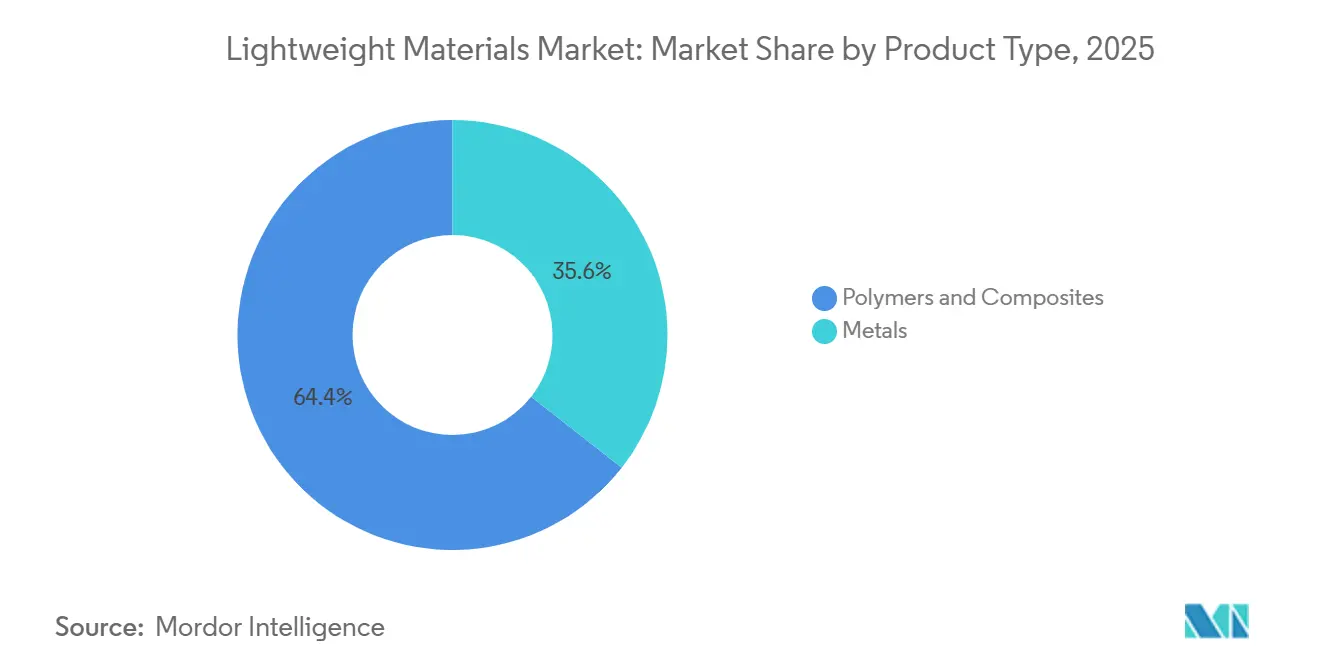

- Por tipo de produto, polímeros e compósitos lideraram com 64,42% da participação do mercado de materiais leves em 2025; os metais devem se expandir a um CAGR de 9,28% até 2031.

- Por processo de fabricação, extrusão e laminação responderam por 30,78% do tamanho do mercado de materiais leves em 2025, enquanto a fabricação aditiva registrou o CAGR projetado mais rápido de 9,67% até 2031.

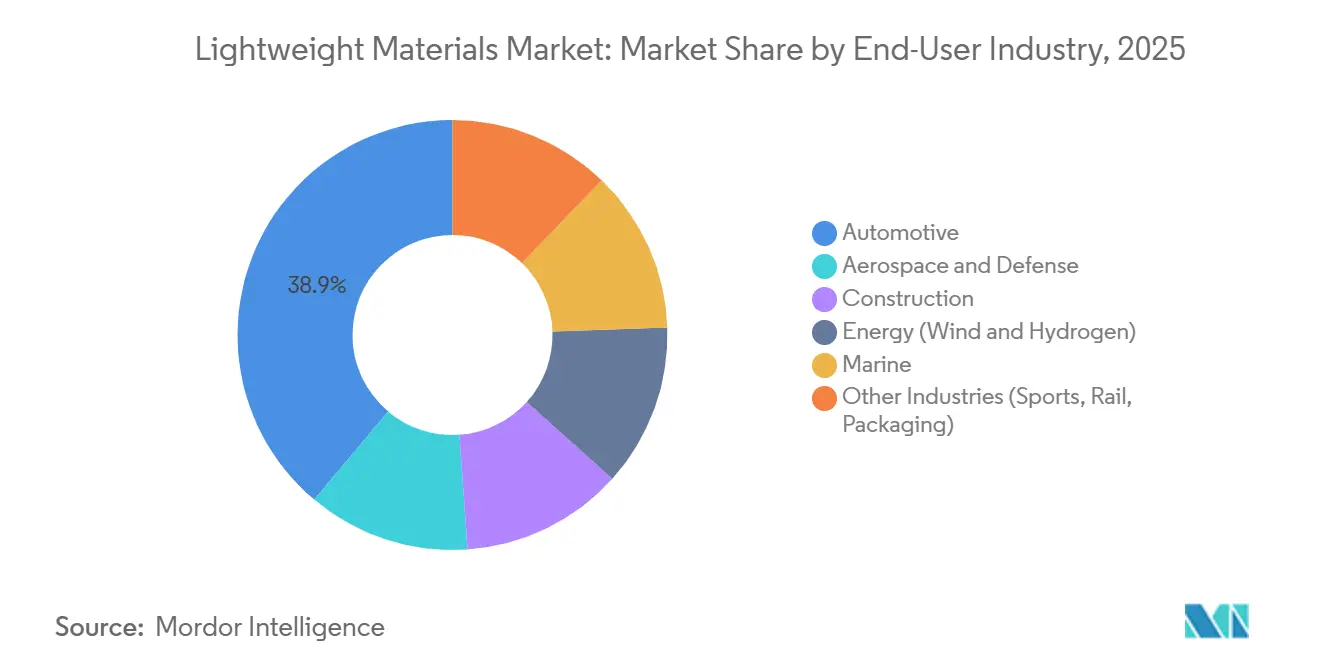

- Por indústria do usuário final, o setor automotivo deteve 38,88% da receita de 2025; o segmento de energia deve se expandir a um CAGR de 9,81% até 2031.

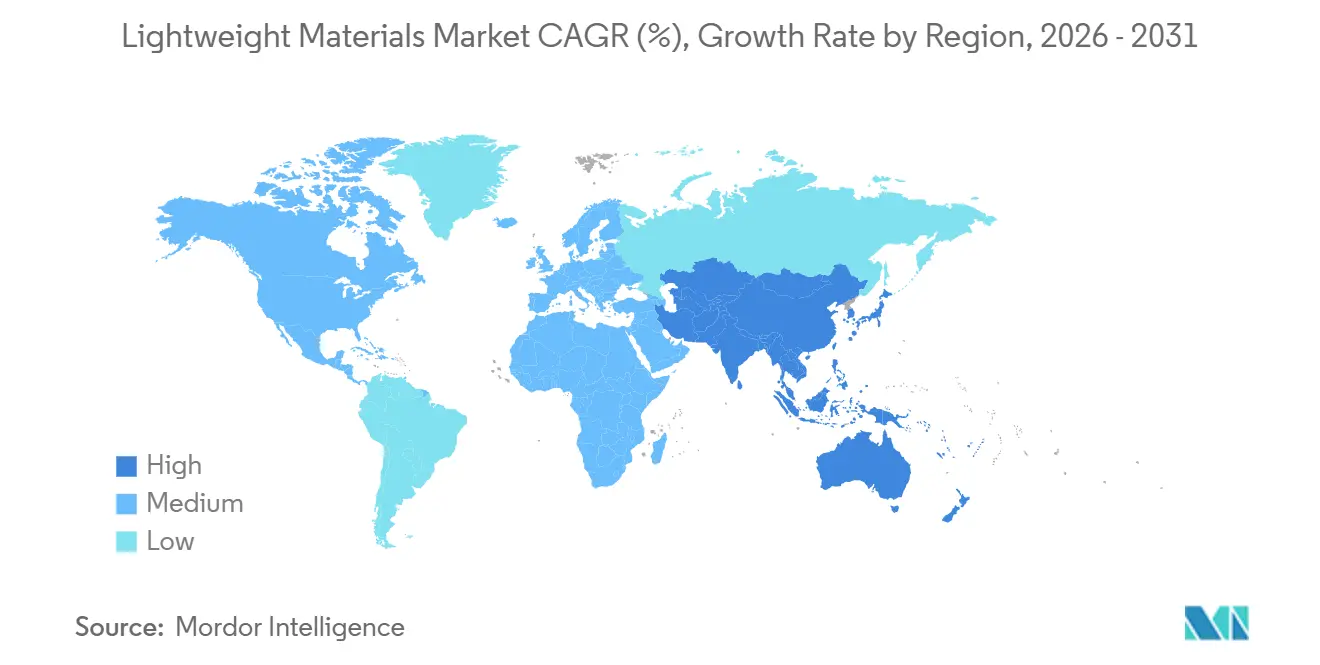

- Por geografia, a Ásia-Pacífico capturou 41,12% da participação do mercado de materiais leves em 2025 e registra o maior CAGR de 9,77% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Materiais Leves

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações mais rígidas de CO₂ / economia de combustível em nível global | +2.8% | Global, com a UE e a China liderando a aplicação | Médio prazo (2 a 4 anos) |

| Limites de peso para armazenamento e distribuição de hidrogênio | +1.6% | América do Norte, Europa, Japão, Coreia do Sul | Longo prazo (≥ 4 anos) |

| Rápida adoção aeroespacial e em lançamentos reutilizáveis | +1.9% | América do Norte, Europa, China | Médio prazo (2 a 4 anos) |

| Otimização de massa por design generativo impulsionado por IA | +1.4% | Global, concentrado em polos automotivos e aeroespaciais | Curto prazo (≤ 2 anos) |

| Incentivos de ajuste de carbono na fronteira para metais de baixo carbono incorporado | +2.2% | UE como principal, com repercussão para ASEAN e América do Norte | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações Globais Mais Rígidas de CO₂ e Economia de Combustível

Os tetos de carbono médios de frota estabelecidos pela União Europeia (UE), China e Estados Unidos (EUA) estão levando os fabricantes de automóveis a reduzir de 100 a 150 quilogramas (kg) de cada nova plataforma[1]Comissão Europeia, "Plano de Ação para a Economia Circular," EUROPA.EU. A UE impõe penalidades de EUR 95 por cada grama de CO₂ excedente por veículo. Como resultado, fechamentos leves, subquadros e estruturas de assentos tornaram-se medidas essenciais de conformidade. O esquema de duplo crédito atualizado da China concede créditos bônus para Veículos de Nova Energia (NEVs) que consomem abaixo de 11 quilowatts-hora (kWh)/100 quilômetros (km), uma meta difícil de atingir sem carroceria em branco de alumínio e peças fundidas internas de magnésio. A diretiva de 2024 da Agência de Proteção Ambiental dos EUA (EPA) para os anos-modelo 2027-2032 tem como meta uma redução de 56% nas emissões de CO₂ de toda a frota em relação aos níveis de 2026. Essa regulamentação está levando os Fabricantes de Equipamentos Originais (OEMs) a adotar alumínio de alta resistência e Polímero Reforçado com Fibra de Carbono (CFRP) para compensar a massa das baterias. Consequentemente, o mercado de materiais leves está posicionado na interseção do design de veículos e da conformidade regulatória.

Limites de Peso para Armazenamento e Distribuição de Hidrogênio

O Departamento de Energia (DOE) determina que os veículos de célula de combustível de uso leve devem armazenar 5,5 por cento em peso (% em peso) de hidrogênio a 700 bar. Esse desempenho é alcançável apenas com vasos de CFRP Tipo IV, que pesam entre 90 e 110 kg para uma carga útil de 5 kg de hidrogênio[2]Departamento de Energia dos EUA, "Pesquisa e Desenvolvimento em Energia Eólica," ENERGY.GOV. Caminhões pesados enfrentam requisitos semelhantes: o módulo de oito tanques da Nikola transporta 70 kg de hidrogênio mantendo a massa total do conjunto abaixo de 500 kg, garantindo conformidade com os limites de peso por eixo dos EUA. O Japão alocou USD 250 milhões em subsídios em 2025 para postos de hidrogênio, cada um exigindo de 15 a 20 módulos de armazenamento. Espera-se que essa iniciativa aumente a demanda doméstica por fibra de carbono em 8.000 toneladas anuais. A demanda estrutural por tanques de CFRP fornece uma base estável para o mercado de materiais leves, independentemente das flutuações nos setores aeroespacial ou automotivo.

Rápida Adoção Aeroespacial e em Lançamentos Reutilizáveis

Organizações como SpaceX, Blue Origin e programas nacionais estão adotando compósitos otimizados em massa e titânio para aumentar a capacidade de carga útil e a eficiência de combustível. O carenamento de fibra de carbono composta de 7 metros (m) da Blue Origin reduz o peso em 2,3 toneladas em comparação com um equivalente de alumínio, aumentando diretamente a capacidade de carga útil do cliente. Na aviação civil, as famílias Boeing 787 e Airbus A350 incorporam de 50 a 53% de compósitos em peso. Isso reduz a massa estrutural em aproximadamente 20% e melhora a eficiência de combustível em 20 a 25% por assento-milha. Essas eficiências se traduzem em reduções significativas nos custos operacionais para as companhias aéreas, especialmente em meio aos altos preços do combustível de aviação. Esses avanços garantem que o mercado de materiais leves permaneça estreitamente alinhado com o aumento das taxas de produção comercial.

Otimização de Massa por Design Generativo Impulsionado por IA

Os avanços no software de design generativo permitem que os engenheiros avaliem milhares de casos de carga em horas. Esse processo pode reduzir a massa dos componentes em até 60%, alcançando geometrias que não são viáveis com a usinagem tradicional. Por exemplo, um suporte de assento da General Motors reprojetado no Autodesk Fusion 360 reduziu seu peso de 3,4 kg para 1,4 kg e está atualmente em produção de baixo volume usando Alumínio Silício 10 Magnésio (AlSi10Mg) fundido por laser seletivo. Da mesma forma, a Airbus alcançou uma redução de peso de 40% e uma diminuição de 30% na contagem de peças para um encaixe de pilone de motor de titânio otimizado pelo Siemens NX. Essas eficiências impulsionadas por IA estão acelerando a adoção da fabricação aditiva e expandindo o potencial do mercado de materiais leves.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rotas de extração e processamento com alto consumo de energia | -1.8% | Global, agudo em regiões dependentes de carvão (China, Índia, Oriente Médio) | Médio prazo (2 a 4 anos) |

| Dificuldades de separação de materiais mistos no fim da vida útil | -1.2% | Europa e América do Norte liderando a pressão regulatória | Longo prazo (≥ 4 anos) |

| Incompatibilidades de união em carroceria em branco multimaterial de giga-fundição | -0.9% | Polos automotivos (Alemanha, China, EUA, Japão) | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Extração e Processamento com Alto Consumo de Energia

A fundição primária de alumínio consome de 15 a 16 MWh por tonelada e está sujeita a flutuações nos custos de eletricidade. Isso foi demonstrado em 2023, quando o aumento dos preços de energia na Europa levou 800 quilotoneladas de capacidade a serem retiradas de operação. A produção de fibra de carbono requer de 80 a 110 MWh por tonelada durante a oxidação e carbonização do precursor. O processo Kroll para a produção de titânio exige de 60 a 80 MWh por tonelada e gera resíduos de cloreto de magnésio. Os altos requisitos de energia aumentam os custos e as emissões de carbono de escopo 1, podendo impactar o mercado de materiais leves, a menos que tecnologias como o alumínio de ânodo inerte (ELYSIS) e os processos eletrificados de titânio alcancem a comercialização em larga escala.

Dificuldades de Separação de Materiais Mistos no Fim da Vida Útil

Na Europa, pás de turbinas eólicas pesando de 40.000 a 50.000 toneladas são aposentadas anualmente. Essas pás, feitas com epóxi termofixo, são resistentes à reciclagem mecânica. Como resultado, menos de 10% dessas pás entram em fluxos de recuperação porque os custos de energia da pirólise excedem o valor de mercado da fibra recuperada. A Diretiva de Veículos em Fim de Vida Útil atualizada da União Europeia (UE) exige 95% de recuperação em peso e 85% de reciclagem em circuito fechado até 2028. Isso cria desafios para plataformas que combinam giga-fundições de alumínio, painéis de polímero reforçado com fibra de carbono (CFRP) e subquadros de aço. Sem soluções de reciclagem escaláveis, o mercado de materiais leves pode enfrentar custos crescentes de gestão de resíduos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Compósitos Lideram, Metais Aceleram com a Eletrificação

Em 2025, os polímeros reforçados com fibra de carbono e com fibra de vidro responderam por 64,42% da receita, sustentados por uma demanda anual de 1,2 milhão de toneladas para pás eólicas e uma recuperação quase completa das taxas de produção do Boeing 787 e do Airbus A350 aos níveis pré-pandemia. A fibra de vidro permanece prevalente na construção sensível a custos, enquanto polímeros de alta temperatura como o poliéter éter cetona (PEEK) e a polieterimida (PEI) estão ganhando espaço em carcaças de baterias e isoladores de motores elétricos, particularmente onde as regulamentações de toxicidade de fumaça e chamas excluem os metais. Espera-se que o mercado de materiais leves compósitos cresça ainda mais, impulsionado por fitas termoplásticas que permitem tempos de ciclo de 3 a 4 minutos adequados para portinholas automotivas.

Projeta-se que os metais cresçam a uma taxa de crescimento anual composta (CAGR) de 9,28% até 2031, impulsionados pela giga-fundição de alumínio, pelo mandato de magnésio da China e pelos avanços na fabricação aditiva de titânio. O alumínio em circuito fechado, com 90% de conteúdo reciclado e uma pegada de dióxido de carbono (CO₂) de 2,3 toneladas de CO₂/tonelada, cumpre os limites do Mecanismo de Ajuste de Carbono na Fronteira (CBAM), permitindo que os fabricantes de equipamentos originais (OEMs) classifiquem os produtos como quase neutros em carbono. Espera-se que a participação do magnésio no mercado de materiais leves aumente à medida que os revestimentos de oxidação eletrolítica por plasma resistentes à corrosão se tornem mais econômicos, podendo cair abaixo de USD 8/kg. O titânio permanece especializado, mas a tecnologia de deposição rápida por plasma da Norsk Titanium reduz as relações de compra para voo de 10 a 20% para menos de 2%, reduzindo os custos de ligas aeroespaciais em 30 a 40%.

Por Processo de Fabricação: Fabricação Aditiva Avança, Extrusão Mantém Volume

A extrusão e a laminação contribuíram com 30,78% da demanda de 2025, refletindo baixos custos de conversão e tempos de ciclo de conformação de chapas de 10 a 15 segundos que se alinham com os requisitos de produção automotiva. A Novelis, com capacidade de laminação global de 4,2 milhões de toneladas, firmou contratos plurianuais com a Ford e a General Motors (GM) para fechamentos das séries 5000 e 6000, enquanto a hidroconformação oferece uma redução de peso adicional de 20 a 30% a um custo premium.

A fabricação aditiva, atualmente com participação de mercado de um dígito médio, deve crescer a um CAGR de 9,67%. O motor LEAP da General Electric (GE) demonstra seu potencial, apresentando 19 bicos de combustível impressos que consolidam 20 peças brasadas, alcançando uma redução de peso de 25%. Empresas como Desktop Metal, Velo3D e Markforged estão escalando as taxas de jateamento de aglutinante e de leito de pó a laser de 10 a 20 vezes, tornando componentes como painéis de portas, âncoras de assentos e suportes de bandejas de baterias competitivos em custo para impressão abaixo de USD 150/kg. À medida que as máquinas ultrapassam o limite de 100 kg/hora, espera-se que a adoção de métodos aditivos no mercado de materiais leves se expanda além do setor aeroespacial para plataformas automotivas de curta série.

Por Indústria do Usuário Final: Energia Supera o Setor Automotivo

O setor automotivo respondeu por 38,88% do mercado em 2025, mas seu crescimento deve desacelerar para um dígito. Isso se deve principalmente à penetração da carroceria em branco de alumínio estabilizando-se em 25 a 30% das produções globais e ao magnésio permanecendo abaixo de 5% devido a desafios de segurança contra incêndio e resistência à névoa salina. Em contraste, o setor de energia deve crescer a um CAGR de 9,81% até 2031. As turbinas offshore, agora com média de 12 a 15 megawatts (MW), requerem pás de 80 a 100 metros que combinam longarinas de carbono com revestimentos de vidro, alcançando uma redução de massa de 15 a 20% e reduzindo as cargas da nacele em um quinto. Além disso, a mobilidade a hidrogênio está incorporando de 25 a 30 quilogramas (kg) de fibra de carbono por veículo de passeio e até 200 kg para caminhões pesados. Como resultado, espera-se que o mercado de materiais leves cresça em conjunto com os desenvolvimentos de frotas de energia eólica offshore e hidrogênio.

Análise Geográfica

Em 2025, a região Ásia-Pacífico respondeu por 41,12% do mercado de materiais leves. As projeções indicam que essa participação crescerá a uma taxa de crescimento anual composta (CAGR) de 9,77%, estendendo-se até 2031. Espera-se que a iniciativa de magnésio dos oito ministérios da China aumente a demanda automotiva doméstica em 5,3 vezes, atingindo 80.000 toneladas até 2028. No Japão, os subsídios para postos de abastecimento de hidrogênio devem aumentar a capacidade de precursor de fibra de carbono em 8.000 toneladas anuais. A joint venture de KRW 450 bilhões (USD 0,29 bilhão) entre a Toray e a SK na Coreia do Sul está programada para produzir 3.000 toneladas de fibra de carbono, atendendo a veículos aeroespaciais e de célula de combustível.

A Europa contribui significativamente para a demanda global. Em 2025, os fabricantes de equipamentos originais (OEMs) alemães consumiram quase 200 quilotoneladas de chapas de alumínio. Olhando para o futuro, a linha de ferro de redução direta (DRI) movida a hidrogênio da ArcelorMittal em Dunquerque deve fornecer 1,5 milhão de toneladas de aço de baixo carbono para carcaças de baterias de veículos elétricos (EVs) europeus a partir de 2026. No entanto, as fricções alfandegárias induzidas pelo Brexit deslocaram 15% da produção de asas compostas do Reino Unido (RU) para plantas continentais, destacando a sensibilidade da indústria às mudanças de política.

A América do Norte está experimentando crescimento constante, sustentado pela expansão de reciclagem de 600 quilotoneladas da Novelis no Kentucky e pela adoção de giga-fundição pela Tesla em suas instalações de Monterrey e Austin. Embora o setor de fuselagem composta do Canadá esteja enfrentando desafios devido à queda nos volumes de jatos executivos, a diminuição é amplamente compensada pela demanda por veículos de lançamento dos Estados Unidos (EUA). O México está se beneficiando das relocações de fornecedores de nível 1 alinhadas com os requisitos de regras de origem do Acordo Estados Unidos-México-Canadá (USMCA) para cadeias de suprimento de baterias, aumentando a participação da região no mercado de materiais leves.

Cenário Competitivo

O mercado de materiais leves é pouco fragmentado. Com uma participação combinada de aproximadamente 35 a 40%, os 10 principais fornecedores criam um cenário equilibrado no mercado de materiais leves, mesclando grandes players com especialistas regionais. Toray, Hexcel, Mitsubishi Chemical e SGL Carbon detêm quase 70% da capacidade de fibra de carbono de grau aeroespacial. A fibra reciclada da SGL alcança uma recuperação de 80 a 85% da resistência virgem e reduz os custos em 40%. Esse desenvolvimento facilita a integração de polímero reforçado com fibra de carbono (CFRP) em portinholas automotivas e longarinas de pás eólicas, com preço de USD 10 a 12 por quilograma. No segmento de alumínio, Novelis e Constellium lideram em chapas de circuito fechado, enquanto Alcoa e Rio Tinto avançam na fundição de ânodo inerte por meio de sua joint venture ELYSIS.

Estrategicamente, a integração vertical aumenta as margens. Por exemplo, as operações da Toray abrangem linhas de precursor, fibra e pré-impregnado. Em contraste, especialistas como a Hexcel focam em pré-impregnados aeroespaciais, evitando exposição aos ciclos do mercado de commodities. Empresas como a Covestro em compósitos termoplásticos e a Desktop Metal, juntamente com a Velo3D em fabricação aditiva de metais de alto rendimento, estão introduzindo inovações voltadas para a redução dos tempos de ciclo, tornando os produtos adequados para aplicações automotivas. Além disso, projetos piloto de rastreabilidade em blockchain com a Airbus estão simplificando os prazos de qualificação de materiais para 9 a 12 meses, oferecendo uma vantagem competitiva na obtenção de contratos de fuselagem de próxima geração.

Líderes da Indústria de Materiais Leves

Novelis Inc.

ARCELORMITTAL

TORAY INDUSTRIES, INC.

Alcoa Corporation

Hexcel Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Fevereiro de 2025: A SGL Carbon recebeu o Prêmio Alemão de Sustentabilidade pelo desenvolvimento de um processo de fibra de carbono reciclada que retém de 80 a 85% de sua resistência original. A empresa planeja escalar esse processo para uma capacidade de produção de 2.000 toneladas até 2027. Esse avanço está alinhado com a crescente demanda por materiais leves em diversas indústrias, incluindo automotiva e aeroespacial, onde reduzir o peso sem comprometer a resistência é fundamental.

- Janeiro de 2025: A Gestamp inaugurou uma instalação de estampagem a quente de USD 45 milhões no Tennessee, fabricando carcaças de baterias de 1.500 MPa (megapascal). Essas carcaças reduzem o peso em 25% em comparação com o aço macio, alinhando-se com a crescente demanda por materiais leves na indústria automotiva.

Escopo do Relatório Global do Mercado de Materiais Leves

Materiais leves são substâncias projetadas para ter uma densidade menor em comparação com materiais tradicionais, como aço ou ferro fundido, mantendo ou melhorando sua resistência, durabilidade e desempenho geral.

O mercado de materiais leves é segmentado por tipo de produto, processo de fabricação, indústria do usuário final e geografia. Por tipo de produto, o mercado é segmentado em polímeros e compósitos, e metais. Por processo de fabricação, o mercado é segmentado em extrusão e laminação, fabricação aditiva, moldagem por transferência de resina, estampagem a quente e hidroconformação. Por indústria do usuário final, o mercado é segmentado em automotivo, aeroespacial e defesa, construção, energia (eólica e hidrogênio), marítimo e outras indústrias (esportes, ferroviário e embalagens). O relatório também abrange o tamanho do mercado e as previsões para materiais leves em 17 países nas principais regiões. Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD).

| Polímeros e Compósitos | CFRP |

| GFRP | |

| Compósitos Termoplásticos | |

| Polímeros de Alto Desempenho (PEEK, PEI) | |

| Metais | Alumínio |

| Magnésio | |

| Titânio | |

| Aço de Alta Resistência |

| Extrusão / Laminação |

| Fabricação Aditiva |

| Moldagem por Transferência de Resina |

| Estampagem a Quente e Hidroconformação |

| Automotivo |

| Aeroespacial e Defesa |

| Construção |

| Energia (Eólica, Hidrogênio) |

| Marítimo |

| Outras Indústrias (Esportes, Ferroviário, Embalagens) |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| América do Sul | Brasil |

| México | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Polímeros e Compósitos | CFRP |

| GFRP | ||

| Compósitos Termoplásticos | ||

| Polímeros de Alto Desempenho (PEEK, PEI) | ||

| Metais | Alumínio | |

| Magnésio | ||

| Titânio | ||

| Aço de Alta Resistência | ||

| Por Processo de Fabricação | Extrusão / Laminação | |

| Fabricação Aditiva | ||

| Moldagem por Transferência de Resina | ||

| Estampagem a Quente e Hidroconformação | ||

| Por Indústria do Usuário Final | Automotivo | |

| Aeroespacial e Defesa | ||

| Construção | ||

| Energia (Eólica, Hidrogênio) | ||

| Marítimo | ||

| Outras Indústrias (Esportes, Ferroviário, Embalagens) | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| México | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de materiais leves até 2031?

Prevê-se que atinja USD 352,63 milhões até 2031, refletindo um CAGR de 9,92% de 2026 a 2031.

Qual região verá o crescimento mais rápido na demanda por materiais leves?

Espera-se que a Ásia-Pacífico registre o maior CAGR de 9,77% até 2031, liderada pelo mandato de magnésio da China e pela implantação de hidrogênio no Japão.

Qual segmento de uso final está crescendo mais rapidamente?

O segmento de energia, impulsionado por pás eólicas offshore e tanques de hidrogênio, deve se expandir a um CAGR de 9,81%.

Por que os compósitos de fibra de carbono são críticos para veículos a hidrogênio?

Eles permitem tanques Tipo IV a 700 bar que alcançam 5,5% em peso de armazenamento de hidrogênio mantendo a massa do sistema abaixo de 110 kg.

Página atualizada pela última vez em: