Tamanho e Participação do Mercado de Tanques Leves

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 1.86 Bilhões de dólares |

| Tamanho do Mercado (2030) | 2.5 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.09% CAGR |

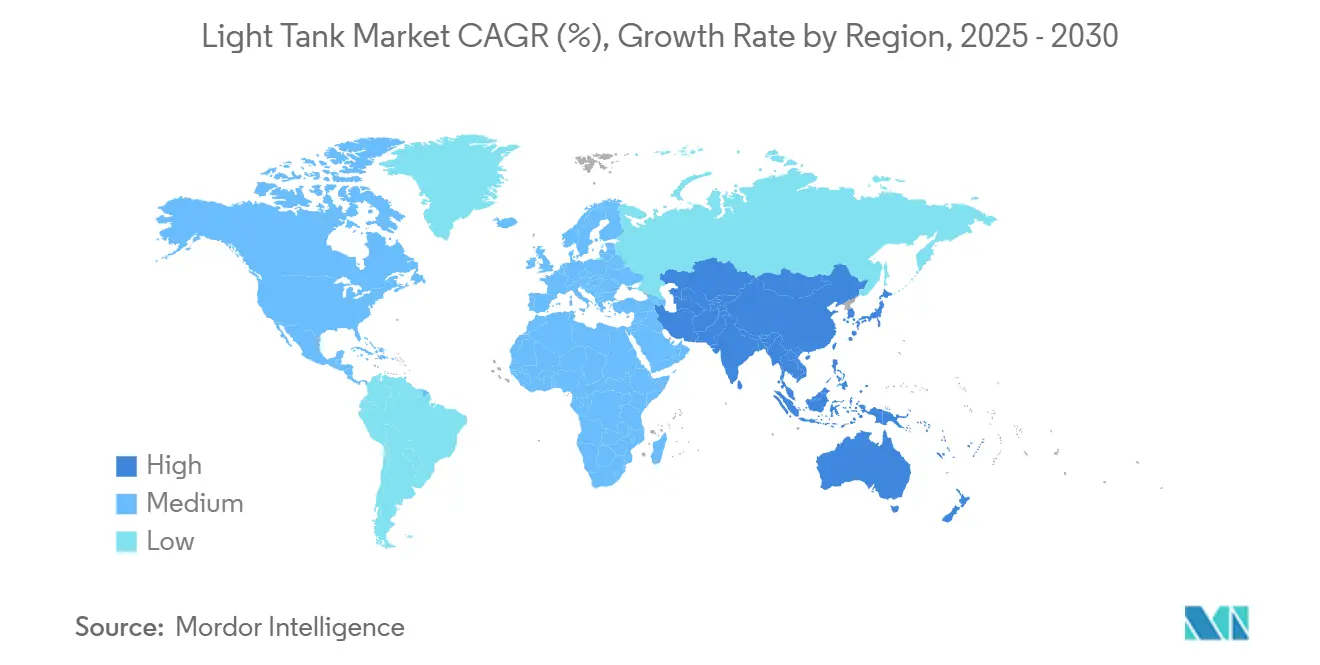

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

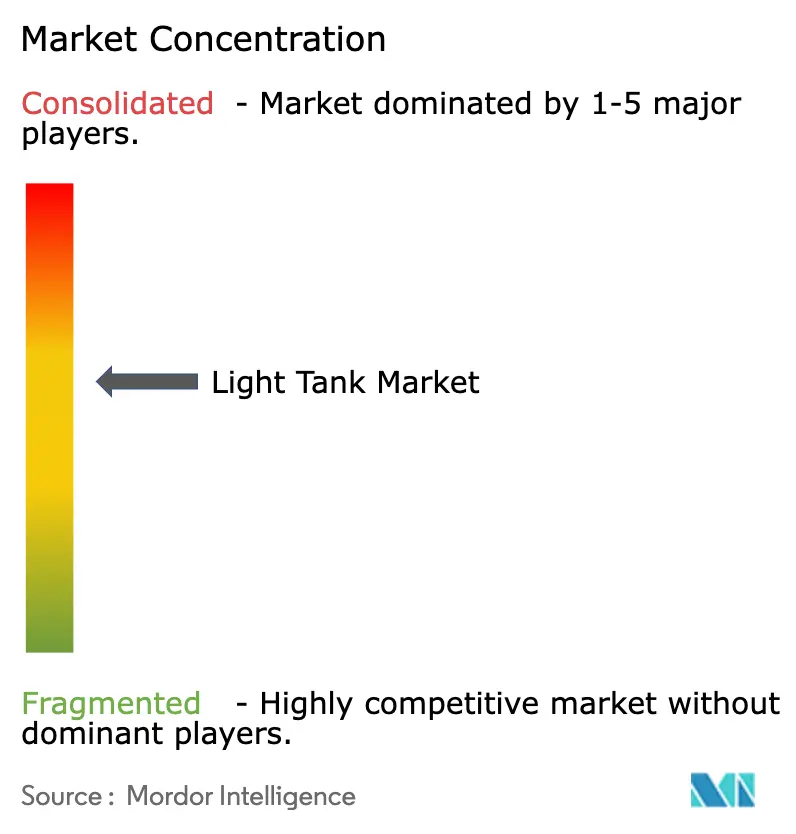

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tanques Leves por Mordor Intelligence

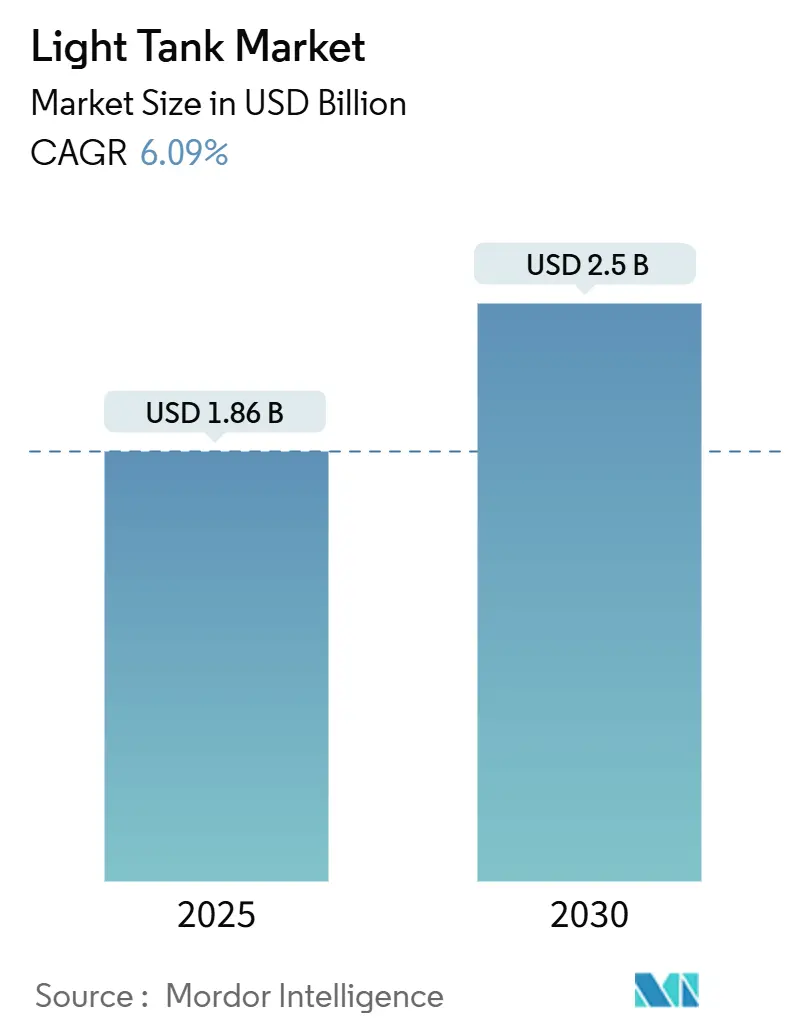

O tamanho do mercado de tanques leves atingiu USD 1,86 bilhão em 2025 e está projetado para chegar a USD 2,50 bilhões até 2030, traduzindo-se em um CAGR de 6,09% à medida que as forças armadas aceleram programas de recapitalização em todo o mundo. O aumento das tensões geopolíticas, as lições de conflitos recentes de alta intensidade e os avanços em blindagem modular reforçam a demanda. Ao mesmo tempo, estruturas de aquisição que favorecem plataformas de implantação rápida sustentam os gastos mesmo quando os orçamentos se tornam mais restritos em outras áreas. A propulsão a diesel permanece a tecnologia dominante devido à logística global de combustível. No entanto, os conceitos híbrido-elétrico e totalmente elétrico estão avançando à medida que as forças buscam mobilidade silenciosa e menores assinaturas térmicas para campos de batalha contestados. As missões em alta altitude e expedicionárias continuam a influenciar as prioridades de design em direção a classes de peso mais leves, com plataformas abaixo de 10 toneladas despertando interesse de unidades de operações especiais. A intensidade competitiva está crescendo à medida que fornecedores emergentes na Coreia do Sul, Turquia e Índia entram nos mercados de exportação, compelindo os contratantes ocidentais estabelecidos a localizar a produção e acelerar a inserção de tecnologia no mercado de tanques leves. Atrasos na cadeia de suprimentos em compósitos avançados e subsistemas eletrônicos ameaçam os cronogramas de entrega, ressaltando a necessidade de diversificação de fornecimento e visibilidade de pedidos antecipados.

Principais Conclusões do Relatório

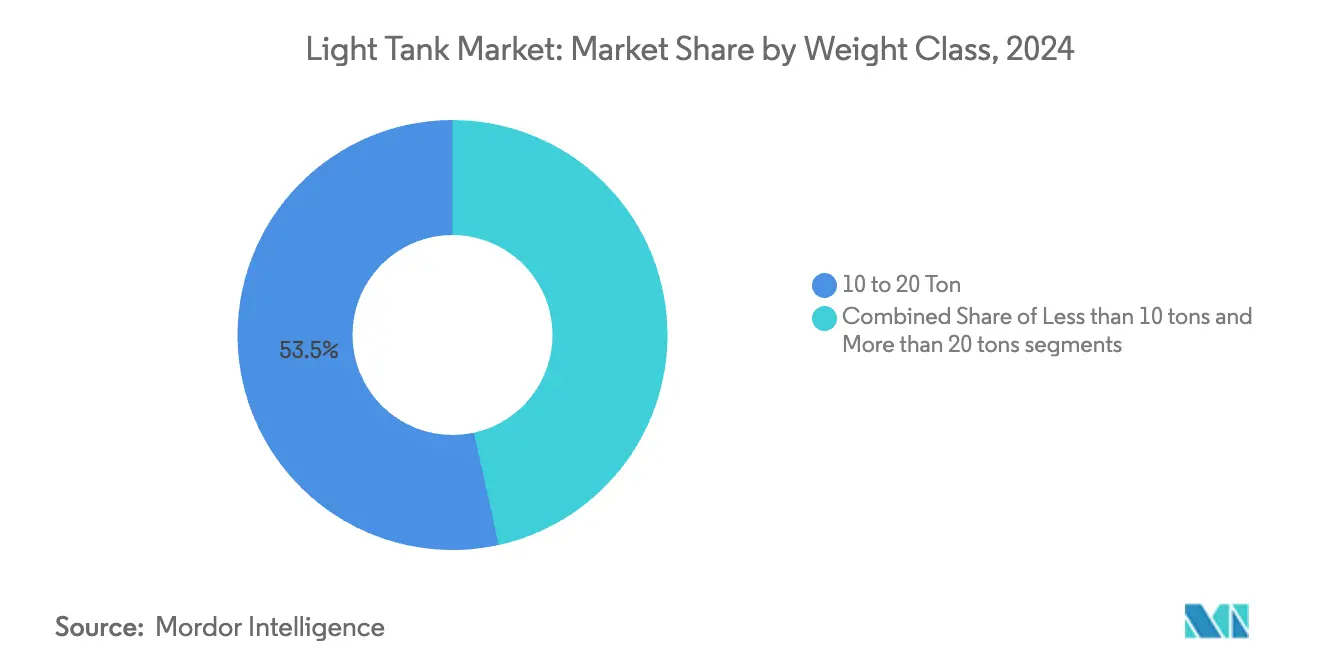

- Por classe de peso, as plataformas de 10 a 20 toneladas lideraram com 53,45% da participação do mercado de tanques leves em 2024, enquanto o segmento abaixo de 10 toneladas tem previsão de expansão a um CAGR de 7,25% até 2030.

- Por tipo de propulsão, os sistemas a diesel detinham 91,25% do tamanho do mercado de tanques leves em 2024, enquanto os conceitos totalmente elétricos registram o CAGR projetado mais rápido, de 6,75%, até 2030.

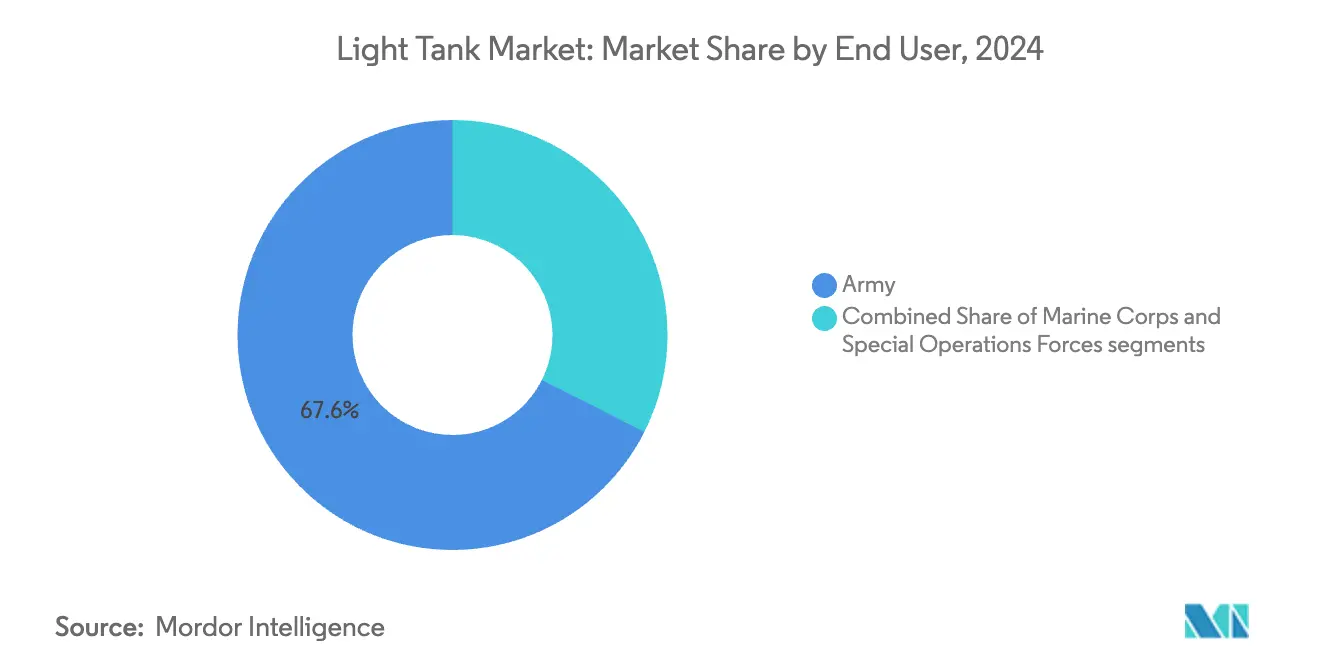

- Por usuário final, os exércitos convencionais responderam por 67,56% do tamanho do mercado de tanques leves em 2024; as forças de operações especiais apresentam o CAGR antecipado mais alto, de 7,23%.

- Por calibre, os canhões de 105 a 120 mm capturaram 77,67% da participação do mercado de tanques leves em 2024, mas as configurações abaixo de 105 mm devem crescer a um CAGR de 7,45% à medida que a redução de peso ganha prioridade.

- Por geografia, a América do Norte comandou 29,87% do mercado de tanques leves em 2024, enquanto a Ásia-Pacífico está projetada para registrar um CAGR de 7,85% até 2030.

Tendências e Perspectivas do Mercado Global de Tanques Leves

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescentes iniciativas globais de modernização da defesa | +1.2% | Membros da OTAN; Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Substituição de frotas envelhecidas de veículos blindados leves por meio de programas de aquisição | +1.0% | América do Norte; Europa | Curto prazo (≤ 2 anos) |

| Demanda crescente por forças expedicionárias e de implantação rápida altamente móveis | +0.8% | EUA, Reino Unido, França; potências regionais | Médio prazo (2 a 4 anos) |

| Avanços tecnológicos em blindagem modular e sistemas de controle de fogo | +0.6% | Economias industrializadas com capacidade de P&D | Longo prazo (≥ 4 anos) |

| Transição para formações integradas de tanques leves tripulados e não tripulados | +0.4% | EUA, Israel, Coreia do Sul, nações europeias selecionadas | Longo prazo (≥ 4 anos) |

| Disponibilidade de crédito à exportação e incentivos de financiamento para compradores internacionais | +0.3% | Mercados emergentes na Ásia-Pacífico, Oriente Médio, África | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescentes Iniciativas Globais de Modernização da Defesa

O aumento dos orçamentos de defesa elevou a aquisição de veículos blindados nas agendas de gastos, com o contrato de Poder de Fogo Protegido Móvel do Exército dos EUA posicionando o M10 Booker de 105 mm como plataforma de referência. Na Europa, estruturas conjuntas como o Acordo de Aquisição Comum da Alemanha permitiram que a Lituânia finalizasse um pedido de Leopard 2A8 no valor de EUR 950 milhões (USD 1.119,75 milhões), reforçando as metas de interoperabilidade da aliança. Os estados da Ásia-Pacífico acompanham esse ritmo: o programa Zorawar da Índia e as exportações do VT8 da Coreia do Sul ilustram uma mudança em direção a soluções indígenas que reduzem a dependência de importações enquanto satisfazem requisitos de terreno específicos. Os esforços de modernização também são impulsionados por expectativas crescentes de vetronics de arquitetura aberta que podem integrar conjuntos de consciência situacional habilitados por IA. Em conjunto, essas prioridades convergentes sustentam o impulso no mercado de tanques leves à medida que as forças buscam plataformas padronizadas, porém atualizáveis, que se alinhem com as doutrinas de operações conjuntas.

Substituição de Frotas Envelhecidas de Veículos Blindados Leves

Os inventários da Guerra Fria estão se aproximando da obsolescência, provocando ciclos de substituição acelerados em toda a OTAN e nações parceiras. A transição da República Tcheca de variantes legadas do T-72 para frotas Leopard 2A4/2A8 exemplifica como os prazos de fim de vida se traduzem em pipelines de aquisição de vários anos. A Polônia recebeu de forma semelhante 84 tanques K2 Black Panther até dezembro de 2024, destacando uma resposta rápida às necessidades de segurança regional em evolução.[1]Administrador, "A Polônia já recebeu 84 tanques K2 da Coreia do Sul em meio à modernização acelerada da defesa," Army Recognition, armyrecognition.com Esses programas cada vez mais agrupam sistemas de proteção ativa, espinhas dorsais digitais e estações de armas comuns para suprir lacunas de capacidade, em vez de simples substituições individuais. O financiamento do Congresso dos EUA vinculado à assistência à Ucrânia também aumentou a demanda, pois os equipamentos doados ao exterior devem ser repostos com equivalentes modernos. O resultado é um aumento tangível de curto prazo na demanda do mercado de tanques leves, reforçado por instrumentos de crédito à exportação que permitem que compradores de renda média se engajem na renovação de frotas sem sobrecarregar os orçamentos.

Demanda Crescente por Forças Expedicionárias Altamente Móveis

A doutrina está se deslocando em direção a formações de resposta rápida capazes de transporte aéreo por C-130 ou CH-47, criando limiares de desempenho que privilegiam a disciplina de peso e perfis compactos. O requisito do Exército dos EUA para apoio de fogo direto transportável por via aérea sustenta o design do M10 Booker, equilibrando a letalidade de 105 mm com peso abaixo de 20 toneladas. Os comandos de operações especiais buscam veículos ainda mais leves para transporte interno em helicóptero, acelerando assim o desenvolvimento de plataformas abaixo de 10 toneladas com blindagem modular aplicada. Os exercícios de prontidão do Artigo 5 da OTAN ressaltam a necessidade de as unidades se reimplantarem em grandes distâncias em curto prazo, intensificando o foco na autoimplantação por ferrovia ou estrada. Esses imperativos operacionais alimentam diretamente as trajetórias de crescimento da segmentação, com a categoria abaixo de 10 toneladas prevista para registrar os ganhos mais rápidos até 2030. A mudança também influencia os roteiros dos fornecedores, incentivando o investimento em compósitos leves e transmissões híbrido-elétricas para proteger as margens de mobilidade.

Avanços Tecnológicos em Blindagem Modular e Sistemas de Controle de Fogo

Os pacotes de proteção configuráveis por missão agora permitem que as tripulações troquem peso de blindagem por níveis de ameaça, um conceito acelerado pela adoção de sistemas de proteção ativa como o Trophy em derivados do Leopard 2A8. As atualizações de controle de fogo estão convergindo em torno de classificação de alvos orientada por IA e fusão de sensores, como visto no caminho de desenvolvimento do M1E3 Abrams, que deve cascatear tecnologia para classes mais leves. A visão panorâmica e o software de engajamento assistido melhoram as probabilidades de acerto no primeiro disparo, tornando as plataformas mais leves taticamente significativas apesar das compensações inerentes de proteção. A conformidade com as diretrizes ambientais emergentes também incentiva a pesquisa em cerâmicas de blindagem recicláveis e subsistemas energeticamente eficientes. Essas inovações elevam os tetos de desempenho e prolongam os ciclos de atualização, reforçando a adoção constante e as receitas de atualização no mercado de tanques leves.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Realocação do orçamento de defesa para VANTs e sistemas de mísseis de precisão | -0.8% | Potências militares avançadas | Médio prazo (2 a 4 anos) |

| Vulnerabilidade elevada de tanques leves a mísseis antitanque guiados (ATGM) e drones | -0.6% | Zonas de conflito; teatros de alta ameaça | Curto prazo (≤ 2 anos) |

| Escalada dos custos de P&D devido a mandatos ambientais e de emissões globais mais rígidos | -0.4% | Nações desenvolvidas com regulamentações ambientais rigorosas | Longo prazo (≥ 4 anos) |

| Gargalos na cadeia de suprimentos em materiais compósitos avançados | -0.3% | Global, concentrado em regiões de fabricação de alta tecnologia | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Realocação do Orçamento de Defesa para VANTs e Munições de Precisão

À medida que os sistemas não tripulados e os fogos de longo alcance oferecem relações custo-eficácia favoráveis, o financiamento está migrando para longe das frotas blindadas tradicionais. A priorização pelo Pentágono de armas contra drones e interceptores hipersônicos ilustra essa competição interna por recursos finitos.[2]Dominik Minadeo, "Exército concede à BAE USD 656 milhões para o Veículo de Combate Bradley," InsideDefense.com, insidedefense.com Os planejadores europeus ecoam a tendência, aumentando os estoques de mísseis e as frotas de drones de ISR às custas de sistemas terrestres mais pesados. Embora os programas de recapitalização existentes permaneçam protegidos, os ciclos orçamentários emergentes poderiam adiar aquisições adicionais no mercado de tanques leves. Os contratantes respondem incorporando conjuntos de defesa contra enxames e lançadores de mísseis em rede nos conceitos de veículos para manter a relevância nas estruturas de força futuras. No entanto, os custos de oportunidade permanecem um obstáculo tangível às projeções de crescimento de longo prazo.

Vulnerabilidade Elevada a ATGM e Drones

Imagens operacionais de conflitos contemporâneos mostram que mesmo veículos bem protegidos sucumbem a mísseis portáteis e munições de patrulhamento, levantando preocupações de sobrevivência entre as autoridades de aquisição. O desequilíbrio de custo entre um míssil barato e um veículo multimilionário complica as análises de retorno sobre o investimento, particularmente para plataformas mais leves com blindagem de base mais fina. A integração obrigatória de proteção ativa e contramedidas de destruição direta infla o custo unitário, potencialmente reduzindo os volumes de aquisição. Além disso, a suscetibilidade à guerra eletrônica (GE) dos sofisticados conjuntos de controle de fogo introduz riscos cibernéticos e eletromagnéticos que devem ser mitigados por meio de arquiteturas reforçadas. Esses fatores coletivamente moderam o entusiasmo e adicionam complexidade aos processos de justificação de capacidades.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Classe de Peso: A Mobilidade Estratégica Ocupa o Centro do Palco

A categoria de 10 a 20 toneladas capturou 53,45% da participação do mercado de tanques leves em 2024, tornando-se o maior contribuinte individual para o tamanho do mercado. Os compradores favorecem essa faixa de peso porque combina sobrevivência, poder de fogo de 105 mm a 120 mm e agilidade em campo sem exceder os limites de carga de pontes militares padrão, vagões ferroviários ou aeronaves de transporte C-17. Os veículos nessa faixa integram prontamente conjuntos de proteção ativa e sensores avançados de controle de fogo panorâmico, capacidades que a experiência recente em campo de batalha mostra serem essenciais contra ATGM em proliferação. Seu domínio também reflete uma mudança doutrinária em direção a frotas equilibradas que podem enfrentar adversários de nível semelhante e ainda se reimplantar rapidamente entre teatros. Como resultado, os principais contratantes priorizam pacotes de atualização e kits de renovação de meia vida para as frotas existentes de 10 a 20 toneladas para preservar a competitividade até 2030.

As plataformas que excedem 20 toneladas estão projetadas para expandir a um CAGR de 7,25% até 2030, à medida que os exércitos que operam em ambientes de alta ameaça aceitam mobilidade estratégica reduzida em troca de blindagem composta mais espessa e canhões de maior calibre. Os projetos de grande porte atraem clientes que observaram a vantagem de sobrevivência de veículos com blindagem reforçada em conflitos recentes de alta intensidade. Por outro lado, os modelos abaixo de 10 toneladas mantêm relevância de nicho para missões aerotransportadas, de operações especiais e de manutenção da paz, onde a inserção rápida, a baixa pressão no solo e a percepção política superam a proteção máxima. Os fabricantes respondem com arquiteturas modulares que permitem aos operadores adicionar ou remover blindagem, sensores e estações de armas remotas, reconfigurando efetivamente um único chassi entre classes de peso para corresponder às avaliações de ameaças em evolução e às restrições de implantação. Essa abordagem configurável por missão sustenta a demanda em todo o espectro de peso, mantendo os custos do ciclo de vida sob controle.

Por Tipo de Propulsão: O Diesel Persiste enquanto a Eletrificação Avança

Os motores a diesel retiveram uma participação de 91,25% do tamanho do mercado de tanques leves em 2024, refletindo décadas de confiabilidade em campo e compatibilidade com cadeias de suprimentos estabelecidas. Os ecossistemas de manutenção maduros e a longa autonomia mantêm o diesel como a escolha padrão para implantações em larga escala. No entanto, os mandatos ambientais e os requisitos de vigilância silenciosa estão remodelando as preferências de aquisição futuras. Os demonstradores híbrido-elétricos agora apresentam reduções de consumo de combustível de até 50%, autonomias estendidas em modo silencioso e menores assinaturas infravermelhas, atributos atraentes para operações de reconhecimento e urbanas.

As soluções totalmente elétricas, projetadas para crescer a um CAGR de 6,75%, estão avançando paralelamente à pesquisa militar de armazenamento de energia. As químicas de fosfato de ferro-lítio, os pacotes de baterias padrão escaláveis e os conceitos de veículo para rede prometem simplificação logística assim que a infraestrutura de carregamento amadurecer. Os híbridos intermediários estão ganhando preferência como arquitetura de transição, oferecendo captura de energia por frenagem regenerativa sem sacrificar as opções de reabastecimento rápido. Os fornecedores que conseguirem empacotar transmissões elétricas em invólucros compatíveis com o espaço disponível estão em posição de capturar vantagem de pioneiro à medida que os ministérios da defesa pilotam protótipos de propulsão limpa na segunda metade da década.

Por Usuário Final: As Forças Convencionais Ancoram os Volumes, as FOE Moldam a Inovação

As formações convencionais do exército dominaram as aquisições com uma participação de 67,56% em 2024, usando tanques leves para aumentar a infantaria mecanizada e explorar lacunas deixadas por tanques de batalha principais mais pesados em terrenos restritivos. Os pedidos em volume dos EUA, Índia e aliados europeus garantem uma linha de base estável para as corridas de produção, facilitando a amortização de custos nas redes de suprimentos. As variantes do Corpo de Fuzileiros Navais, otimizadas para guerra litoral e desembarque anfíbio rápido, contribuem para uma demanda especializada por revestimentos resistentes à corrosão e auxílios de flutuabilidade.

As forças de operações especiais, embora representem números absolutos menores, estão preparadas para um CAGR de 7,23% em razão das necessidades específicas de missão para apoio de fogo transportável por via aérea. Sua propensão a testar em campo ópticas de ponta, blindagem leve e conjuntos avançados de C4ISR acelera a maturação tecnológica que subsequentemente migra para as unidades regulares. Os fabricantes respondem com kits de missão configuráveis, placas de blindagem de remoção rápida e mastros de sensores modulares que podem ser adaptados durante a preparação para implantação, refletindo a mudança mais ampla em direção a arquiteturas plug-and-play em todo o mercado de tanques leves.

Por Tipo de Calibre: A Combinação de Letalidade Evolui com os Perfis de Missão

Os sistemas armados com canhões de 105 a 120 mm capturaram 77,67% da participação do mercado de tanques leves em 2024, confirmando a confiança militar nos estoques de munição estabelecidos e nas tabelas de neutralização de alvos. Seus projéteis explosivos e perfurantes de blindagem permitem o engajamento de posições entrincheiradas e ameaças blindadas legadas em alcances relevantes para o campo de batalha. As tendências recentes, no entanto, mostram crescimento em soluções de torre abaixo de 105 mm, que têm previsão de expansão a um CAGR de 7,45% à medida que as forças buscam torres mais leves, ângulos de elevação mais altos para combate urbano e compatibilidade com munições de explosão aérea programáveis que compensam a energia cinética reduzida.

Os avanços em projéteis de sabot descartável e espoletas multimodais permitem que calibres menores entreguem letalidade próxima à de tanques de batalha principais contra alvos leves e semiblinados. A inclusão de pods de mísseis antitanque guiados coaxiais aumenta ainda mais o poder de fogo sem aumentar o diâmetro do cano, apoiando movimentos doutrinários em direção à precisão em vez do calibre puro do canhão. Os anéis de torre agnósticos em relação à arma permitem futuras trocas de calibre caso os ambientes de ameaça evoluam, garantindo que os investimentos em plataformas permaneçam preparados para o futuro em diversos teatros.

Análise Geográfica

A América do Norte respondeu por 29,87% do mercado de tanques leves em 2024, apoiada pelo programa de Poder de Fogo Protegido Móvel do Exército dos EUA no valor de USD 6 bilhões para equipar 504 M10 Bookers até 2035. Alocações orçamentárias robustas, capacidade industrial madura e uma doutrina que enfatiza a manobra de armas combinadas sustentam a demanda contínua. Os fornecedores domésticos se beneficiam de contratos plurianuais que reduzem o risco dos gastos com P&D e financiam inovações como transmissões híbrido-elétricas e auxílios de decisão habilitados por IA. A modernização do NORAD do Canadá e as medidas de segurança de fronteira do México adicionam volume incremental, mas os requisitos dos EUA permanecem o principal determinante dos cronogramas de produção regional.

A Ásia-Pacífico é a região de crescimento mais rápido, projetada a um CAGR de 7,85% até 2030, impulsionada pelas implantações do VT8 da China, pela iniciativa Zorawar de alta altitude da Índia e pelas florescentes campanhas de exportação da Coreia do Sul. Os programas indígenas respondem a disputas territoriais e a uma política de autossuficiência em defesa, elevando os limites de valor agregado local nos editais de aquisição. A criação pela Coreia do Sul de centros de fabricação na Austrália e na Romênia exemplifica estratégias de investimento direto estrangeiro (IDE) externo que garantem acesso ao mercado enquanto propagam a resiliência da cadeia de suprimentos. As atualizações do Tipo 10 do Japão e a aquisição do veículo Redback pela Austrália reforçam ainda mais o impulso regional por soluções interoperáveis, porém produzidas localmente.

A Europa mantém uma participação estável ancorada por estruturas colaborativas como o Acordo de Aquisição Comum da Alemanha, que possibilitou a aquisição do Leopard 2A8 pela Lituânia no valor de EUR 950 milhões (USD 1.119,75 milhões).[3]Halna du Fretay, "Exército dos EUA seleciona BAE Systems para atualizar seus Bradleys," Army Recognition, armyrecognition.com A rápida absorção de tanques K2 pela Polônia destaca a urgência da região em fortalecer o flanco leste da OTAN e diversificar além dos fornecedores legados. Simultaneamente, os fabricantes de equipamentos originais europeus buscam parcerias de Vendas Militares Estrangeiras (FMS) dos EUA, refletindo uma troca bidirecional de tecnologia e acesso ao mercado. Em contraste, o Oriente Médio e a África oferecem oportunidades episódicas vinculadas a contingências de segurança e ciclos de receita de commodities; os diálogos de aquisição do Egito e as negociações da Nigéria na IDEX tipificam perfis de demanda potenciais, mas voláteis.

Cenário Competitivo

O mercado de tanques leves é moderadamente concentrado, com empresas tradicionais como General Dynamics Corporation, BAE Systems plc e FNSS Savunma Sistemleri A.Ş. mantendo profundidade tecnológica e redes de serviço globais. A seleção da General Dynamics para o contrato MPF dos EUA ressalta a vantagem da experiência legada em veículos de combate combinada com atualizações da era digital. A BAE Systems plc aproveita os retrofits de proteção ativa Iron Fist para defender as plataformas instaladas enquanto mira propostas híbridas de próxima geração.

Produtores emergentes — Otokar e o consórcio DRDO-L&T da Índia — expandem sua presença global por meio de ofertas competitivas em custo e pacotes agressivos de transferência de tecnologia. As plataformas turcas e indianas, com preços abaixo dos referenciais ocidentais, mas equipadas com subsistemas compatíveis com exportação, agora encontram aceitação entre compradores de renda média que equilibram capacidade e acessibilidade.

Estrategicamente, os fabricantes de equipamentos originais enfatizam sistemas abertos, fabricação aditiva para peças de reposição e contratos de serviço ao longo do ciclo de vida que garantem a prontidão operacional em contextos de suprimento contestados. As parcerias com empresas eletrônicas domésticas permitem o agrupamento de conjuntos soberanos de C4ISR, satisfazendo as políticas de compensação de defesa enquanto diferenciam as propostas. A paridade competitiva depende cada vez mais da integração de kits de contramedidas contra VANTs, algoritmos de manutenção preditiva e retrofits de acionamento elétrico, todos os quais definem as propostas de valor de forma mais nítida do que a espessura pura da blindagem ou o calibre do canhão principal.

Líderes do Setor de Tanques Leves

General Dynamics Corporation

BAE Systems plc

FNSS Savunma Sistemleri A.Ş.

Elbit Systems Ltd.

Otokar Otomotiv ve Savunma Sanayi A.Ş

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: As Filipinas receberam seu terceiro lote de tanques leves Sabrah e um veículo blindado de recuperação ASCOD-2 do fabricante israelense de defesa Elbit Systems Ltd. por transporte marítimo, como parte da fase Segunda Horizonte do programa de modernização das Forças Armadas das Filipinas.

- Julho de 2024: A Organização de Pesquisa e Desenvolvimento de Defesa (DRDO) apresentou o Zorawar, o protótipo de tanque leve indígena da Índia, para testes abrangentes. O tanque incorpora capacidades de transporte aéreo, sistemas de disparo em alto ângulo e funções de artilharia auxiliar, aprimorando a mobilidade tática e operacional.

Escopo do Relatório Global do Mercado de Tanques Leves

| Menos de 10 Toneladas |

| 10 a 20 Toneladas |

| Mais de 20 Toneladas |

| Diesel |

| Híbrido-Elétrico |

| Totalmente Elétrico |

| Exército |

| Corpo de Fuzileiros Navais |

| Forças de Operações Especiais |

| Menos de 105 mm |

| 105 mm a 120 mm |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| França | ||

| Alemanha | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Classe de Peso | Menos de 10 Toneladas | ||

| 10 a 20 Toneladas | |||

| Mais de 20 Toneladas | |||

| Por Tipo de Propulsão | Diesel | ||

| Híbrido-Elétrico | |||

| Totalmente Elétrico | |||

| Por Usuário Final | Exército | ||

| Corpo de Fuzileiros Navais | |||

| Forças de Operações Especiais | |||

| Por Tipo de Calibre | Menos de 105 mm | ||

| 105 mm a 120 mm | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| França | |||

| Alemanha | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de tanques leves?

O tamanho do mercado de tanques leves foi de USD 1,86 bilhão em 2025 e tem previsão de atingir USD 2,50 bilhões até 2030 a um CAGR de 6,09%.

Qual região está crescendo mais rapidamente no segmento de tanques leves?

A Ásia-Pacífico lidera o crescimento com um CAGR projetado de 7,85%, impulsionado por programas na China, Índia e Coreia do Sul.

Qual classe de peso domina atualmente as aquisições?

As plataformas na faixa de 10 a 20 toneladas detinham 53,45% de participação em 2024, equilibrando a transportabilidade aérea com o poder de fogo de 105 mm.

Por que as forças armadas estão considerando a propulsão elétrica?

As transmissões híbrido-elétricas e totalmente elétricas prometem mobilidade silenciosa, menores assinaturas térmicas e logística de combustível reduzida, ao mesmo tempo em que cumprem os mandatos ambientais emergentes.

Qual calibre é mais comum nos tanques leves modernos?

Os canhões na faixa de 105 a 120 mm capturaram 77,67% da participação de mercado em 2024, devido às cadeias de suprimento de munição estabelecidas e aos versáteis perfis de engajamento de alvos.

Página atualizada pela última vez em: