Tamanho e Participação do Mercado de Software para Ciências da Vida

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 19.96 Bilhões de dólares |

| Tamanho do Mercado (2031) | 41.49 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 15.76% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Software para Ciências da Vida por Mordor Intelligence

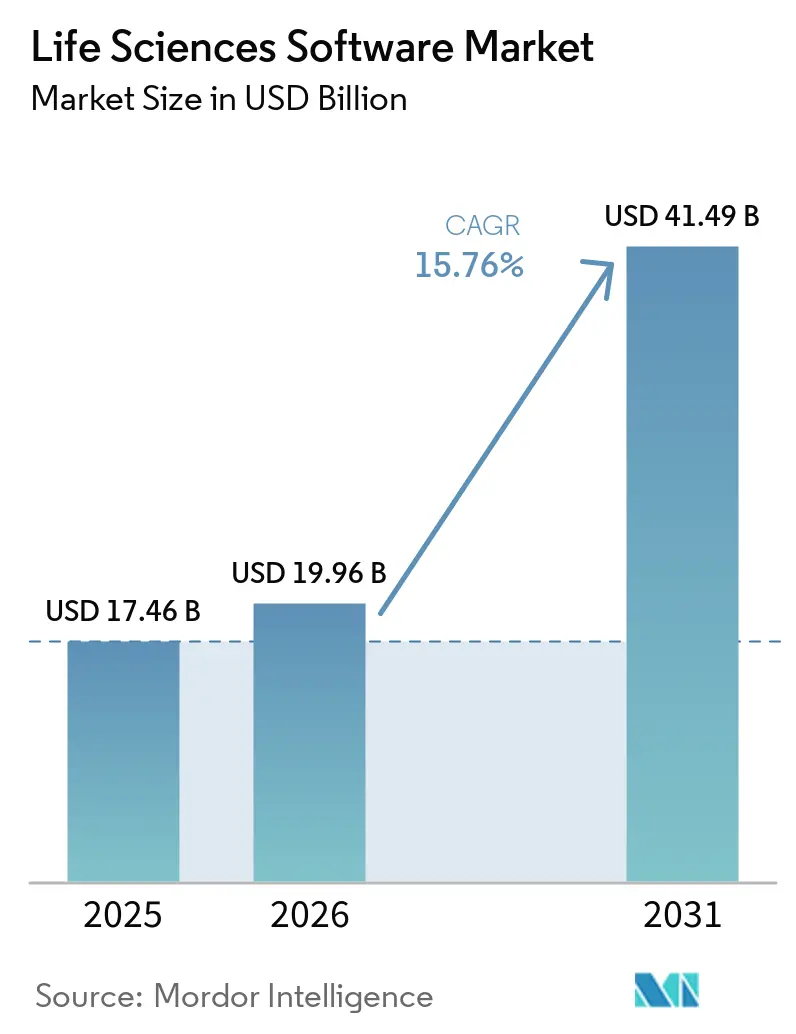

O tamanho do Mercado de Software para Ciências da Vida deve crescer de USD 17,46 bilhões em 2025 para USD 19,96 bilhões em 2026 e tem previsão de atingir USD 41,49 bilhões até 2031 a um CAGR de 15,76% no período 2026-2031.

O ritmo do mercado de software para ciências da vida reflete uma demanda constante por sistemas digitais em descoberta, desenvolvimento clínico, trabalho regulatório, operações de qualidade e gestão de segurança pós-comercialização. Os requisitos regulatórios para registros eletrônicos prontos para auditoria continuam a afastar as empresas de arquivos em papel e aplicações legadas desconectadas em direção a plataformas integradas que possam suportar validação, rastreabilidade e submissões padronizadas. As ferramentas de fluxo de trabalho habilitadas por IA também estão mudando o comportamento de compra no mercado de software para ciências da vida, pois os clientes preferem cada vez mais plataformas que combinam análise, automação e conformidade em um único ambiente, em vez de manter várias ferramentas separadas. As grandes empresas farmacêuticas continuam sendo a principal base de gastos, enquanto as biotecnológicas emergentes e os prestadores de serviços estão expandindo a adoção à medida que a entrega em nuvem, os modelos de dados compartilhados e a integração baseada em API reduzem o atrito na implantação. O padrão competitivo no mercado de software para ciências da vida permanece misto, com um pequeno grupo de fornecedores de plataformas amplas liderando em fluxos de trabalho regulados e comerciais, enquanto muitos fornecedores especializados ainda competem em informática de descoberta, bioinformática, sistemas laboratoriais e aplicações de qualidade.

Principais Conclusões do Relatório

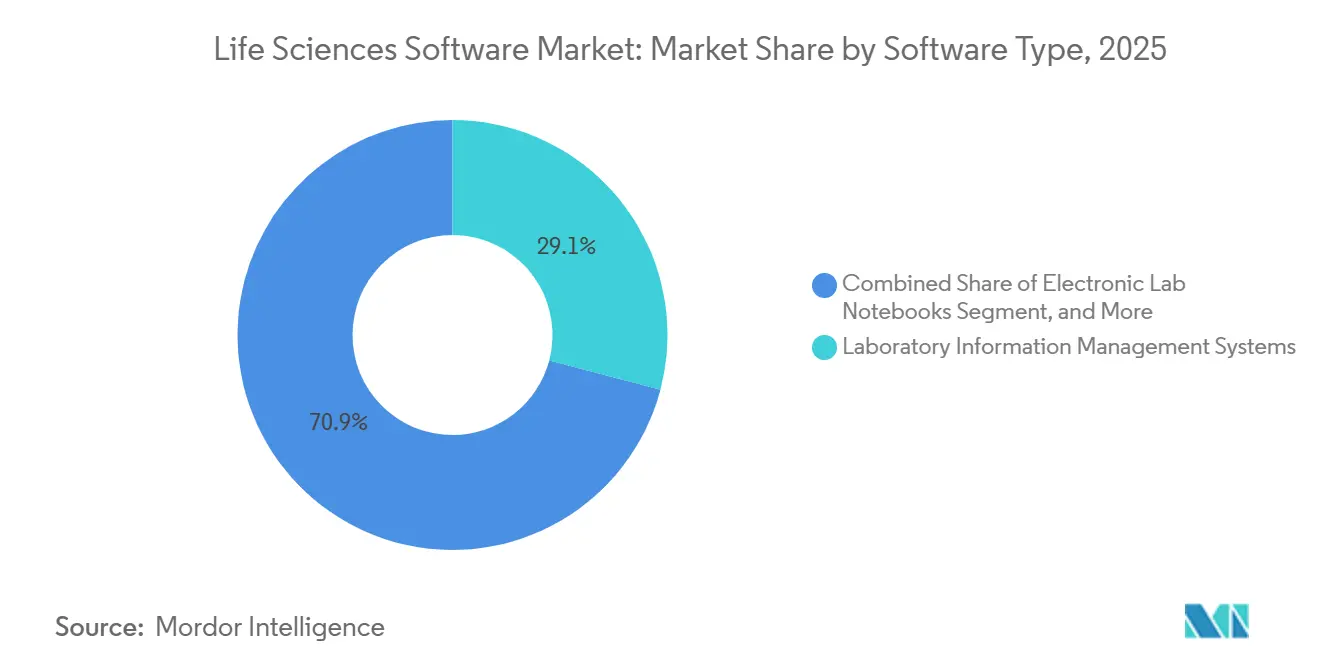

- Por tipo de software, os sistemas de gerenciamento de informações laboratoriais detinham 29,13% da participação do mercado de software para ciências da vida em 2025, enquanto os cadernos de laboratório eletrônicos têm projeção de crescimento a um CAGR de 16,78% até 2031.

- Por implantação, a implantação baseada em nuvem representou 71,83% do tamanho do mercado de software para ciências da vida em 2025 e também tem projeção de avançar a um CAGR de 15,85% até 2031.

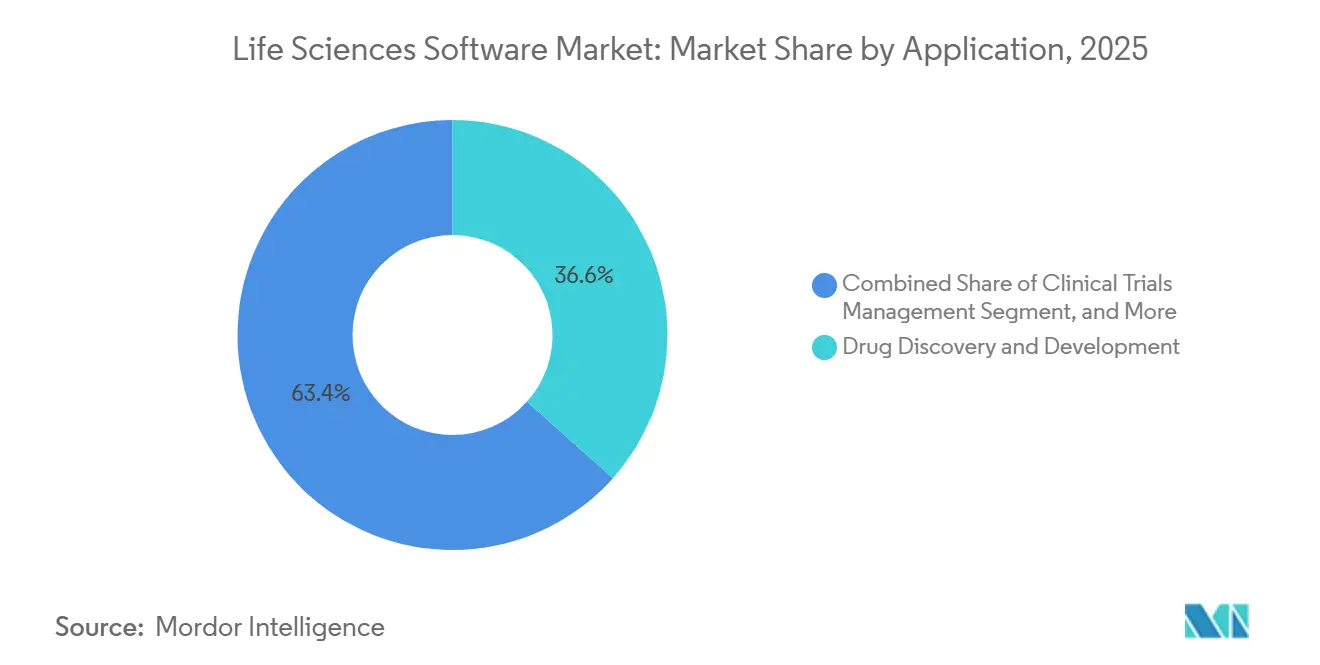

- Por aplicação, a descoberta e o desenvolvimento de medicamentos representaram 36,64% do tamanho do mercado de software para ciências da vida em 2025, enquanto a conformidade regulatória e as submissões têm previsão de expansão a um CAGR de 18,05% até 2031.

- Por usuário final, as empresas farmacêuticas detinham 54,23% da participação do mercado de software para ciências da vida em 2025, enquanto as empresas de biotecnologia têm projeção de crescimento a um CAGR de 16,17% até 2031.

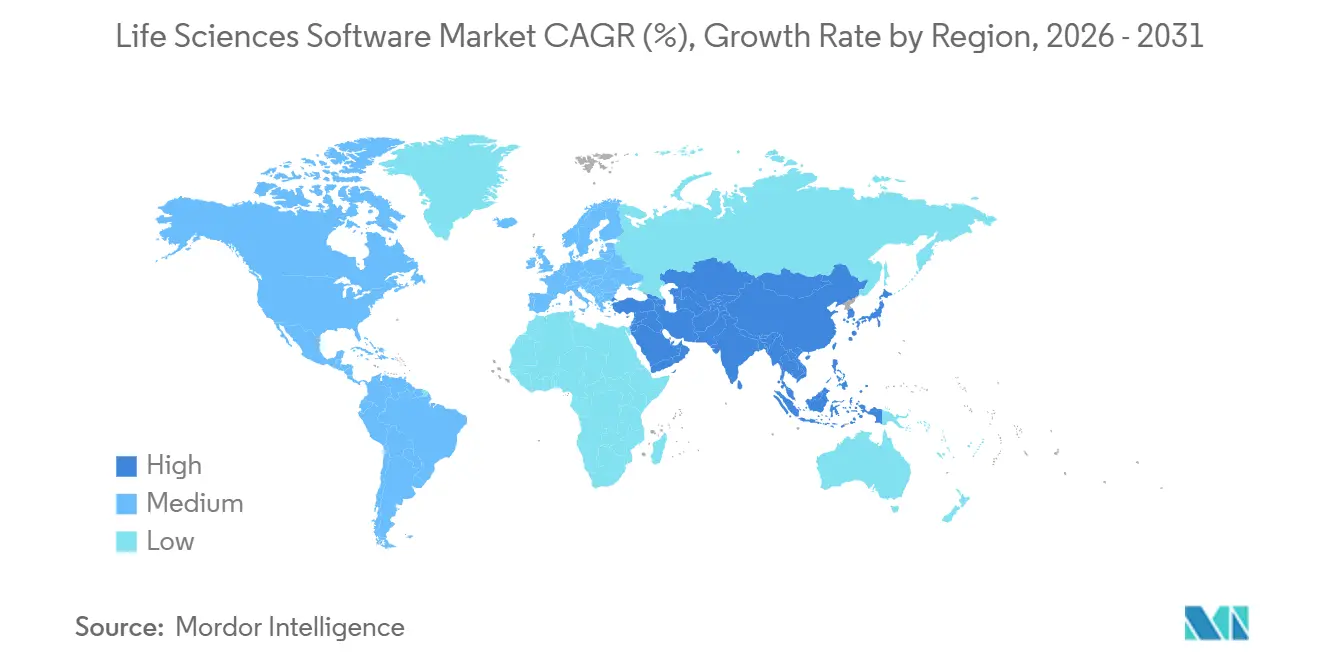

- Por geografia, a América do Norte detinha 41,23% do mercado de software para ciências da vida em 2025, enquanto a Ásia-Pacífico tem projeção de registrar o crescimento regional mais rápido a um CAGR de 17,13% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Software para Ciências da Vida

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda Crescente por Manutenção de Registros Digitais Regulados no Desenvolvimento de Medicamentos | +3.2% | Global, concentrado na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Expansão de Fluxos de Trabalho Clínicos e de Dados do Mundo Real Multimodais | +2.0% | Global, com tração crescente na América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Migração para a Nuvem para Colaboração Científica entre Unidades | +2.6% | Global, com adoção mais rápida na Ásia-Pacífico e ampla adoção na América do Norte e na UE | Curto prazo (≤ 2 anos) |

| Otimização de Ensaios Clínicos Habilitada por IA e Adoção de Bioinformática | +2.4% | Global, liderado pela América do Norte com rápida aceleração na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Complexidade de Validação de Software Favorecendo Suítes Integradas em Detrimento de Ferramentas Pontuais | +1.1% | Global, mais agudo na América do Norte e na UE | Médio prazo (2-4 anos) |

| Crescimento em Terapias Celulares e Gênicas e Cargas de Trabalho de Multi-Ômica | +1.6% | América do Norte e Europa, com demanda emergente na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Manutenção de Registros Digitais Regulados no Desenvolvimento de Medicamentos

A transição de registros em papel para sistemas digitais validados tornou-se um requisito operacional central em todo o mercado de software para ciências da vida, especialmente em laboratórios, equipes de segurança e funções regulatórias. A FDA confirmou que todos os Relatórios de Casos de Segurança Individuais de pós-comercialização submetidos por meio do ESG NextGen devem seguir os padrões eletrônicos ICH E2B(R3) a partir de 1º de outubro de 2026, o que está forçando atualizações nas plataformas de farmacovigilância que ainda dependem de fluxos de trabalho mais antigos.[1]Administração de Alimentos e Medicamentos dos EUA, "Submissão Eletrônica de Relatórios de Casos de Segurança Individuais de Pós-Comercialização à Administração de Alimentos e Medicamentos," Registro Federal, federalregister.gov O mesmo impulso de conformidade é visível nas submissões regulatórias, onde a FDA aceitou o eCTD v4.0 a partir de setembro de 2024, e os reguladores nos Estados Unidos e na Europa incentivaram as empresas a pilotar o padrão antecipadamente. A Farmacopeia dos EUA também lançou o MethodConnect em maio de 2026, criando uma biblioteca legível por máquina com mais de 2.600 métodos verificados que podem se conectar diretamente com plataformas de LIMS, LES e ELN. Esses prazos paralelos estão levando os compradores no mercado de software para ciências da vida a adotar plataformas menos numerosas e mais abrangentes, pois validar uma pilha integrada é frequentemente mais simples do que revalidar várias ferramentas desconectadas. Essa mudança está apoiando fornecedores que combinam capacidades laboratoriais, de qualidade, regulatórias e de segurança em uma única arquitetura, especialmente quando esses módulos compartilham um modelo de dados comum e uma estrutura de auditoria.

Otimização de Ensaios Clínicos Habilitada por IA e Adoção de Bioinformática

As ferramentas de IA estão reformulando a forma como as equipes de pesquisa utilizam o mercado de software para ciências da vida, pois decisões mais rápidas baseadas em modelos agora importam na descoberta, no design de protocolos e na revisão de dados. A Benchling lançou o Model Hub em maio de 2026 para incorporar modelos de IA científica diretamente nos fluxos de trabalho de P&D, e a empresa vinculou esse esforço a parcerias que dão aos clientes acesso a modelos construídos com dados de pesquisa da Eli Lilly. A Schrödinger conectou o TuneLab ao LiveDesign em janeiro de 2026 e posteriormente reportou receita de software para o ano completo de 2025 de USD 199,5 milhões, com orientação de Valor de Contrato Anual para 2026 de USD 218 milhões a USD 228 milhões. Esses movimentos importam no mercado de software para ciências da vida porque empresas de biotecnologia menores agora podem usar modelos treinados dentro de plataformas comerciais sem construir grandes equipes internas de IA. Isso reduz parte da lacuna histórica de capacidade entre grandes grupos farmacêuticos e empresas de biotecnologia emergentes. Também ajuda a explicar por que as empresas de biotecnologia são o segmento de usuários finais de crescimento mais rápido até 2031, à medida que o acesso à IA se torna mais fácil de incorporar nos fluxos de trabalho de pesquisa cotidianos.

Migração para a Nuvem para Colaboração Científica entre Unidades

A adoção da nuvem tornou-se uma força estrutural no mercado de software para ciências da vida, pois os programas de desenvolvimento modernos dependem de dados compartilhados entre unidades, funções e parceiros. A GSK consolidou dados de 1.500 estudos ativos e mais de 6 milhões de registros após migrar para o Veeva CTMS, ao mesmo tempo em que removeu mais de 100 integrações legadas no processo.[2]Veeva Systems, "Uma Visão Interna da Bem-Sucedida Jornada de Modernização do CTMS da GSK," Veeva Systems, veeva.com A Recordati também reportou uma redução de 25% no tempo do ciclo de vida de documentos e zero achados de inspeção após centralizar a supervisão na Plataforma Clínica Veeva. A Associação de Profissionais de Pesquisa Clínica declarou em fevereiro de 2026 que a migração moderna para a nuvem suporta os maiores volumes de dados criados por biomarcadores digitais e monitoramento remoto. Mesmo assim, o mercado de software para ciências da vida não está migrando para a nuvem de forma uniforme, pois os ambientes regulados ainda exigem validação tanto da aplicação quanto da infraestrutura que a hospeda. Esse requisito continua a favorecer fornecedores de SaaS especializados que podem fornecer ambientes pré-validados, controles documentados e pacotes de conformidade estabelecidos.

Crescimento em Terapias Celulares e Gênicas e Cargas de Trabalho de Multi-Ômica

Os programas de terapia celular e gênica estão adicionando nova complexidade ao mercado de software para ciências da vida porque esses programas precisam de rastreamento de cadeia de identidade, registros de fabricação controlados e gestão de dados genômicos em um único fluxo operacional. A FDA finalizou a orientação sobre flexibilidades de CMC para terapias celulares e gênicas em maio de 2026 e emitiu nova orientação preliminar em junho de 2026 sobre o uso de conhecimento de plataforma em submissões de terapia gênica.[3]Sociedade de Profissionais de Assuntos Regulatórios, "FDA Finaliza Orientação sobre Flexibilidades de CMC para Terapias Celulares e Gênicas," RAPS, raps.org Essas ações apoiam uma demanda mais forte por software capaz de gerenciar registros estruturados de desenvolvimento e submissão em programas altamente controlados. Na camada de pesquisa, o OmnibusX foi publicado no PLOS Computational Biology em 2026 como uma plataforma de ponta a ponta para análise de multi-ômica que reduz a necessidade de expertise em programação. A mensagem mais ampla para o mercado de software para ciências da vida é que os fornecedores precisam suportar proteômica, transcriptômica, análise de sequências e rastreabilidade de fabricação de formas mais integradas. À medida que essas cargas de trabalho se expandem de ambientes acadêmicos para o P&D biofarmacêutico convencional, os fornecedores de software com maior orquestração de dados e cobertura de fluxo de trabalho tendem a ganhar uma posição duradoura.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo Total de Propriedade para Validação, Integração e Gestão de Mudanças | -1.5% | Global, mais severo na América do Norte, na UE e no Japão, onde os requisitos de validação GxP são mais rigorosos | Médio prazo (2-4 anos) |

| Lacunas de Interoperabilidade entre Sistemas Legados de Laboratório, Clínicos e Comerciais | -1.1% | Global, mais pronunciado em grandes organizações farmacêuticas com patrimônios de sistemas de várias décadas | Médio prazo (2-4 anos) |

| Restrições de Cibersegurança e Soberania de Dados na Implantação em Nuvem | -0.8% | Europa, China, Índia, Japão, com escopo regulatório crescente na América do Norte | Longo prazo (≥ 4 anos) |

| Escassez de Competências em Bioinformática, Sistemas de Qualidade e Informática Regulatória | -0.5% | Global, mais agudo em mercados emergentes e organizações de médio porte sem equipes de informática dedicadas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Total de Propriedade para Validação, Integração e Gestão de Mudanças

O custo de implantação no mercado de software para ciências da vida vai muito além das taxas de licença, pois os sistemas validados em ambientes regulados exigem testes, documentação, treinamento e controle de mudanças antes da entrada em operação. Esse ônus é especialmente visível em ambientes de qualidade e fabricação, onde a qualificação de instalação, a qualificação operacional e a qualificação de desempenho podem atrasar a implantação por meses. A MasterControl reportou em 2026 que 43% dos líderes de qualidade farmacêutica pesquisados classificaram a previsão e prevenção de defeitos de qualidade entre suas três principais prioridades de IA, mas o engajamento dos funcionários com os sistemas de qualidade permaneceu uma barreira importante. A mesma empresa lançou o Analisador de POP com IA em janeiro de 2026 e o Resumidor de Eventos em abril de 2026, mostrando que os fornecedores estão tentando reduzir o atrito após a implantação, e não apenas vender novos recursos. Os compradores no mercado de software para ciências da vida estão, portanto, prestando mais atenção ao esforço de treinamento, à reutilização de validação e aos serviços de implementação ao comparar fornecedores. Isso favorece suítes integradas quando elas podem reduzir o número de sistemas que precisam ser testados e mantidos no mesmo fluxo de trabalho regulado.

Restrições de Cibersegurança e Soberania de Dados na Implantação em Nuvem

Os problemas de cibersegurança e controle de dados continuam a desacelerar partes do mercado de software para ciências da vida, mesmo que a adoção da nuvem permaneça a principal direção de desenvolvimento. Os compradores regulados estão sob pressão para confirmar onde os dados são armazenados, como o acesso é controlado e como os fornecedores gerenciam a resposta a incidentes em ambientes internos e de parceiros. Essa é uma das razões pelas quais as arquiteturas híbridas permanecem relevantes no mercado de software para ciências da vida, especialmente onde as operações de pesquisa globais se cruzam com obrigações de conformidade locais. A MasterControl obteve a autorização FedRAMP Moderado para o Quality Excellence Gov em maio de 2025, o que demonstrou que a acreditação de segurança pode se tornar uma clara vantagem de compra em aquisições reguladas. Os compradores também estão buscando uma governança de segurança mais clara em torno das funções de IA, particularmente quando essas funções envolvem qualidade, segurança ou conteúdo de submissão. O resultado é um caminho de migração mais lento e seletivo, com clientes favorecendo fornecedores que possam documentar controles de segurança, hospedagem validada e opções de implantação específicas por país.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Software: LIMS Lidera Enquanto Plataformas de ELN Nativas de IA Convergem com a Informática de Descoberta

Os Sistemas de Gerenciamento de Informações Laboratoriais detinham 29,13% do mercado de software para ciências da vida em 2025, o que manteve o LIMS como o maior tipo de software em operações laboratoriais reguladas. Os Cadernos de Laboratório Eletrônicos têm projeção de crescimento a um CAGR de 16,78% até 2031, tornando o ELN o tipo de software de crescimento mais rápido à medida que as organizações substituem registros em papel por fluxos de trabalho digitais estruturados. Esse padrão mostra que o mercado de software para ciências da vida ainda depende do LIMS para controle e rastreabilidade, enquanto os novos gastos estão se inclinando para ferramentas de pesquisa colaborativas e habilitadas por IA. As grandes empresas farmacêuticas continuam a usar o LIMS como espinha dorsal para gestão de amostras, controle de qualidade e suporte à fabricação em ambientes GxP. Ao mesmo tempo, as biotecnológicas de médio porte e as organizações de serviços estão aumentando a adoção de ELN porque a implementação agora é mais fácil em ambientes de pesquisa prontos para a nuvem.

A combinação de tipos de software em todo o mercado de software para ciências da vida também está se tornando menos isolada, pois os fornecedores combinam cada vez mais controle laboratorial, documentação e análise em uma única suíte. A LabVantage lançou a versão 8.9 de sua plataforma LIMS em março de 2025 com recursos de produtividade orientados por IA, funcionalidade de ELN aprimorada e filtragem de trilha de auditoria. A Sapio Sciences introduziu o que descreveu como o primeiro ELN de 3ª geração em setembro de 2025, com suporte de IA incorporado em quimioinformática, bioinformática e design baseado em estrutura. O USP MethodConnect adiciona outra camada a essa mudança, pois os métodos legíveis por máquina podem reduzir o trabalho de configuração manual em ambientes conectados de LIMS e ELN. O resultado é que o setor de software para ciências da vida está se movendo em direção a suítes de informática laboratorial mais amplas, em vez de manter LIMS e ELN como categorias de compra isoladas.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Implantação: A Dominância da Nuvem Mascara um Requisito Persistente de Arquitetura Híbrida

A implantação baseada em nuvem representou 71,83% do mercado de software para ciências da vida em 2025 e tem projeção de expansão a um CAGR de 15,85% até 2031, o que significa que o maior modelo de implantação também é o de crescimento mais rápido. Essa combinação mostra que a mudança para a nuvem está avançada, mas não completa, em todo o mercado de software para ciências da vida. Os clientes corporativos estão migrando grandes cargas de trabalho clínicas, de qualidade e comerciais para ambientes de nuvem porque o acesso entre unidades e as atualizações centralizadas são agora requisitos operacionais essenciais. A Oracle reportou crescimento de 24% na receita total de nuvem no exercício fiscal de 2025 e esperava crescimento superior a 40% no exercício fiscal de 2026 em aplicações e infraestrutura de nuvem. A Veeva declarou que mais de 125 clientes estavam ativos no Vault CRM em 2026 e que 14 das 20 principais biofarmacêuticas devem se comprometer globalmente, o que ressalta a escala da adoção da nuvem em software comercial regulado.

Mesmo com esse impulso, os modelos locais e híbridos ainda importam no mercado de software para ciências da vida porque o risco de validação, o custo de migração e as necessidades de continuidade permanecem elevados nos sistemas de fabricação e qualidade. Muitas organizações continuam a manter registros críticos de GxP em ambientes locais controlados enquanto adicionam camadas de análise e colaboração baseadas em nuvem por cima. Isso é menos um sinal de resistência à nuvem e mais um sinal de migração cuidadosa em ambientes validados. A autorização FedRAMP da MasterControl em 2025 mostrou que os caminhos seguros para a nuvem estão se expandindo, mas ainda dependem de documentação robusta e controles aprovados. Com o tempo, o mercado de software para ciências da vida provavelmente continuará a favorecer a entrega em nuvem, mas a arquitetura híbrida permanecerá importante onde a hospedagem soberana, a prontidão para auditoria e o custo de revalidação ainda moldam as decisões de implantação.

Por Aplicação: A Descoberta de Medicamentos Ancora a Demanda Enquanto as Submissões Regulatórias Impulsionam a Expansão Mais Rápida

A Descoberta e o Desenvolvimento de Medicamentos representaram 36,64% do mercado de software para ciências da vida em 2025, tornando-a a maior área de aplicação em fluxos de trabalho de pesquisa e desenvolvimento inicial. A Conformidade Regulatória e Submissões tem projeção de crescimento a um CAGR de 18,05% até 2031, a taxa de aplicação mais rápida no mercado de software para ciências da vida. Essa lacuna mostra que a descoberta permanece a principal base de gastos, enquanto os sistemas regulatórios estão ganhando importância porque as submissões, os relatórios de segurança e os padrões de dados estruturados estão se tornando mais exigentes. As plataformas de descoberta de medicamentos continuam a se beneficiar do crescimento da química computacional, da análise de dados biológicos e da automação laboratorial. As plataformas regulatórias, em contraste, estão ganhando participação porque a falta de prontidão para submissão agora pode atrasar aprovações, aumentar o trabalho de remediação e criar risco direto para os negócios.

As ações dos fornecedores neste segmento mostram com que rapidez as prioridades de aplicação estão mudando dentro do mercado de software para ciências da vida. A ArisGlobal lançou o XDI em fevereiro de 2026 e afirmou que o produto pode reduzir os esforços de conformidade em farmacovigilância em 70% a 80%, enquanto uma empresa farmacêutica do top 10 selecionou sua capacidade avançada de ingestão e inteligência de literatura para um volume de segurança de cerca de 500.000 casos por ano. A ArisGlobal também lançou o NavaX Translation em fevereiro de 2026 para reduzir o tempo de tradução manual no processamento global de casos de farmacovigilância. A Veeva tinha seus primeiros agentes de IA ativos em CRM e conteúdo comercial desde dezembro de 2025, o que mostrou que a implantação de IA está se expandindo além da pesquisa e para áreas de aplicação voltadas ao campo. O requisito ICH E2B(R3) da FDA de outubro de 2026 também está impulsionando ciclos ativos de substituição em sistemas de segurança, o que oferece aos fornecedores em conformidade uma clara abertura de receita de curto prazo.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Usuário Final: Farmacêuticas como Base, Biotecnológicas e CDMOs como Fronteira de Expansão

As empresas farmacêuticas representaram 54,23% do mercado de software para ciências da vida em 2025, o que mantém o setor farmacêutico como a principal base de demanda em fluxos de trabalho regulados e de pesquisa intensiva. As empresas de biotecnologia têm projeção de crescimento a um CAGR de 16,17% até 2031, a taxa de usuário final mais rápida no mercado de software para ciências da vida. Os grandes compradores farmacêuticos ainda sustentam os maiores orçamentos, especialmente em CTMS, sistemas regulatórios, plataformas de segurança, aplicações comerciais e gestão de qualidade. Seu mix de gastos está mudando, porém, porque mais do orçamento agora vai para a substituição de plataformas mais antigas e a eliminação da dívida de integração acumulada de soluções pontuais. Esse ciclo de substituição favorece fornecedores que podem mostrar caminhos de migração validados, ampla cobertura de fluxo de trabalho e menor esforço de manutenção a longo prazo.

O crescimento mais rápido entre as biotecnológicas e os prestadores de serviços vem do acesso mais simples a ferramentas avançadas, não de menor complexidade em sua ciência. A Benchling fez parceria com a Lilly TuneLab em janeiro de 2026 para disponibilizar modelos de IA a mais de 1.300 clientes de biotecnologia, o que reduz uma importante barreira de entrada para organizações menores que não possuem grandes equipes internas de desenvolvimento de modelos. CDMOs, CROs, empresas de dispositivos médicos, institutos acadêmicos e laboratórios de diagnóstico trazem requisitos diferentes para o mercado de software para ciências da vida, especialmente em torno de separação de patrocinadores, eventos de qualidade e documentação controlada. A MasterControl destacou sua plataforma Quality Excellence para CDMOs em dezembro de 2025 com foco em conformidade com QMSR e ISO 13485, o que reflete o diferente quadro de qualidade em operações relacionadas a dispositivos. O setor de software para ciências da vida está, portanto, se expandindo além dos compradores farmacêuticos tradicionais, mas o crescimento permanece mais forte onde novos grupos de clientes podem acessar sistemas de nuvem validados sem construir grandes equipes de informática do zero.

Análise Geográfica

A América do Norte detinha 41,23% do mercado de software para ciências da vida em 2025, tornando-a a maior contribuidora regional. Os Estados Unidos permanecem o centro da demanda porque combinam a maior concentração de gastos em P&D farmacêutico e biotecnológico com o conjunto mais maduro de expectativas regulatórias digitais. O suporte da FDA ao eCTD v4.0 a partir de setembro de 2024 e a mudança obrigatória para relatórios de segurança de pós-comercialização ICH E2B(R3) a partir de outubro de 2026 criam um ciclo de conformidade concentrado que apoia a substituição e expansão constante de plataformas. Esse ambiente favorece fornecedores com capacidades mais robustas de submissão, segurança e fluxo de trabalho pronto para auditoria em todo o mercado de software para ciências da vida. Canadá e México permanecem contribuidores menores, mas ambos continuam a apoiar a demanda em informática clínica, de descoberta e laboratorial.

A Europa permanece uma região importante no mercado de software para ciências da vida porque a modernização regulatória está impulsionando atualizações em sistemas clínicos e regulatórios. Os reguladores tanto nos Estados Unidos quanto na Europa incentivaram as empresas a pilotar o eCTD v4.0, e a EMA aceitou o padrão a partir do final de dezembro de 2025. Isso aumentou a atenção nas plataformas de submissão que podem suportar cronogramas de transição paralelos entre regiões. A região também permanece importante para sistemas validados de qualidade e fabricação, onde as mudanças de software tendem a avançar mais lentamente porque a implantação carrega um ônus de documentação mais pesado. Como resultado, o mercado de software para ciências da vida na Europa continua a recompensar fornecedores que podem combinar flexibilidade de nuvem com pacotes de conformidade mais robustos e caminhos de implementação controlados.

A Ásia-Pacífico tem projeção de expansão a um CAGR de 17,13% até 2031, tornando-a a região de crescimento mais rápido no mercado de software para ciências da vida. O crescimento está sendo apoiado pelo aumento do investimento biofarmacêutico, pela infraestrutura digital mais ampla e pela atividade de desenvolvimento mais rápida nos maiores mercados da região. A IQVIA destacou no início de 2026 que a China introduziu revisões aceleradas de IND que permitem que aplicações de medicamentos inovadores prossigam dentro de 30 dias úteis, o que ajuda a comprimir os cronogramas de iniciação de ensaios e aumenta a necessidade de sistemas mais robustos de CTMS e regulatórios. O Oriente Médio e África e a América do Sul permanecem contribuidores menores, mas a demanda direcionada continua a crescer em torno de operações clínicas, sistemas de segurança e serviços de desenvolvimento terceirizados.

Cenário Competitivo

O mercado de software para ciências da vida tem uma estrutura dual, com uma camada superior concentrada de fornecedores de plataformas amplas e um campo muito mais amplo de fornecedores especializados. Veeva Systems, Oracle, SAP, Dassault Systèmes incluindo Medidata, e IQVIA competem por grandes programas corporativos que abrangem funções clínicas, de qualidade, regulatórias e comerciais. Os fornecedores especializados permanecem ativos em informática laboratorial, plataformas de descoberta, bioinformática, farmacovigilância e fluxos de trabalho de qualidade, onde os clientes ainda compram ferramentas de melhor adequação para casos de uso específicos. Essa combinação significa que o mercado de software para ciências da vida não está nem totalmente consolidado nem totalmente fragmentado. Também significa que os custos de mudança são altos em alguns subsegmentos e muito mais baixos em outros, dependendo da profundidade de validação e do escopo do fluxo de trabalho.

Os movimentos recentes das empresas mostram que a escala e a amplitude da plataforma estão se tornando mais importantes no mercado de software para ciências da vida. A Siemens concluiu sua aquisição de USD 5,1 bilhões da Dotmatics em julho de 2025, trazendo uma plataforma de software científico usada por mais de 2 milhões de cientistas e 14.000 clientes para a Siemens Digital Industries Software. A Veeva reportou receita total do exercício fiscal de 2026 de USD 3.195,3 milhões, alta de 16% em relação ao ano anterior, e continuou a implementar agentes de IA em fluxos de trabalho comerciais principais. A MasterControl usou a credibilidade de conformidade como ferramenta competitiva ao obter a autorização FedRAMP Moderado em 2025 e construir capacidades de IA sobre governança controlada. A ArisGlobal expandiu o NavaX Agents Suite em março de 2026 com sistemas agênticos adicionais para publicação, sinais e revisão de conformidade de dossiês.

As maiores oportunidades de espaço em branco no mercado de software para ciências da vida permanecem em biotecnológicas de médio porte, CDMOs e ambientes de qualidade orientados a dispositivos. Esses compradores frequentemente precisam de forte suporte de conformidade, mas nem sempre querem o custo e a complexidade de uma pilha corporativa muito ampla. Benchling, Sapio Sciences, Dotmatics e outros fornecedores focados estão usando design de fluxo de trabalho habilitado por IA e implantação mais rápida para competir por essas contas. Mesmo assim, as expectativas regulatórias em submissão, segurança, qualidade e sistemas laboratoriais ainda favorecem fornecedores com suporte de validação mais robusto e controles de conformidade documentados. Isso limita a rapidez com que novos entrantes podem perturbar as partes mais reguladas do mercado. Também mantém fusões e aquisições, expansão de plataformas e integração de módulos no centro da competição em todo o mercado de software para ciências da vida.

Líderes do Setor de Software para Ciências da Vida

-

Agilent Technologies, Inc.

-

IQVIA Holdings Inc.

-

Microsoft Corporation

-

Oracle Corporation

-

Veeva Systems Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A Benchling lançou o Model Hub e o Benchling Inference. O Model Hub coloca modelos de IA científica dentro do fluxo de trabalho de P&D para todos os clientes da Benchling, com acesso proprietário por meio de parcerias com a Lilly TuneLab e a Boltz PBC. O Benchling Inference, construído sobre a Baseten, fornece capacidade de GPU escalável para descoberta in silico sem gestão de infraestrutura para mais de 1.300 clientes de biotecnologia, acelerando a descoberta de medicamentos nativa de IA para empresas de todos os tamanhos.

- Maio de 2026: A USP lançou o MethodConnect. A Farmacopeia dos EUA lançou uma biblioteca legível por máquina com mais de 2.600 métodos de teste verificados para integração direta com LIMS, LES e ELN. A Agilent Technologies é a primeira integradora de plataforma via OpenLab Sync, conectando o conteúdo USP-NF diretamente aos fluxos de trabalho laboratoriais digitais e operacionais.

- Abril de 2026: A MasterControl lançou o Resumidor de Eventos com IA. Uma nova capacidade de IA dentro do Quality Excellence que gera resumos instantâneos de eventos de qualidade complexos, permitindo que os líderes de qualidade avaliem rapidamente o status e tomem medidas, abordando diretamente a barreira de engajamento identificada na pesquisa de qualidade farmacêutica de 2026 da empresa.

- Abril de 2026: A Benchling lançou os AI Connectors (baseados em MCP). Conectando o repositório de dados estruturados de P&D da Benchling ao ecossistema crescente de ferramentas externas de IA usando o Protocolo de Contexto de Modelo, permitindo que os sistemas de IA consultem, recuperem e raciocinem sobre dados experimentais em fluxos de trabalho padronizados em P&D de biotecnologia.

Escopo do Relatório do Mercado Global de Software para Ciências da Vida

O Software para Ciências da Vida compreende plataformas de TI especializadas projetadas para os setores de biotecnologia, farmacêutico e de dispositivos médicos. Essas soluções automatizam a pesquisa, gerenciam ensaios clínicos, garantem a conformidade regulatória e otimizam as cadeias de suprimentos.

O Mercado de Software para Ciências da Vida é segmentado em várias dimensões. Por tipo de software, inclui Sistemas de Gerenciamento de Informações Laboratoriais, Cadernos de Laboratório Eletrônicos, Sistemas de Gestão de Ensaios Clínicos, Sistemas de Gestão de Informações Regulatórias, Sistemas de Gestão de Qualidade, Software de Farmacovigilância, Software de Bioinformática e Genômica, Informática de Descoberta de Medicamentos, Sistemas de Gestão de Dados Científicos, Sistemas de Execução de Fabricação e Software de Vendas, CRM e Operações Comerciais. Por implantação, o mercado é segmentado em soluções Baseadas em Nuvem, Locais e Híbridas. Por aplicação, o mercado abrange Descoberta e Desenvolvimento de Medicamentos, Gestão de Ensaios Clínicos, Operações Laboratoriais e Gestão de Amostras, Conformidade Regulatória e Submissões, Garantia de Qualidade e Gestão de Auditorias, Farmacovigilância e Segurança, Operações Comerciais e Engajamento de Campo, e Bioinformática e Análise de Multi-Ômica. Por usuário final, o mercado é dividido em Empresas Farmacêuticas, Empresas de Biotecnologia, Organizações de Pesquisa Contratada, Organizações de Desenvolvimento e Fabricação Contratados, Empresas de Dispositivos Médicos, Institutos Acadêmicos e de Pesquisa, e Laboratórios de Diagnóstico.

Geograficamente, o mercado é segmentado em América do Norte (Estados Unidos, Canadá, México); Europa (Alemanha, Reino Unido, França, Itália, Espanha e Restante da Europa); Ásia-Pacífico (China, Japão, Índia, Austrália, Coreia do Sul e Restante da Ásia-Pacífico); Oriente Médio e África (CCG, África do Sul e Restante do Oriente Médio e África); e América do Sul (Brasil, Argentina e Restante da América do Sul).

| Sistemas de Gerenciamento de Informações Laboratoriais |

| Cadernos de Laboratório Eletrônicos |

| Sistemas de Gestão de Ensaios Clínicos |

| Sistemas de Gestão de Informações Regulatórias |

| Sistemas de Gestão de Qualidade |

| Software de Farmacovigilância |

| Software de Bioinformática e Genômica |

| Informática de Descoberta de Medicamentos |

| Sistemas de Gestão de Dados Científicos |

| Sistemas de Execução de Fabricação |

| Software de Vendas, CRM e Operações Comerciais |

| Baseado em Nuvem |

| Local |

| Híbrido |

| Descoberta e Desenvolvimento de Medicamentos |

| Gestão de Ensaios Clínicos |

| Operações Laboratoriais e Gestão de Amostras |

| Conformidade Regulatória e Submissões |

| Garantia de Qualidade e Gestão de Auditorias |

| Farmacovigilância e Segurança |

| Operações Comerciais e Engajamento de Campo |

| Bioinformática e Análise de Multi-Ômica |

| Empresas Farmacêuticas |

| Empresas de Biotecnologia |

| Organizações de Pesquisa Contratada |

| Organizações de Desenvolvimento e Fabricação Contratados |

| Empresas de Dispositivos Médicos |

| Institutos Acadêmicos e de Pesquisa |

| Laboratórios de Diagnóstico |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Software | Sistemas de Gerenciamento de Informações Laboratoriais | |

| Cadernos de Laboratório Eletrônicos | ||

| Sistemas de Gestão de Ensaios Clínicos | ||

| Sistemas de Gestão de Informações Regulatórias | ||

| Sistemas de Gestão de Qualidade | ||

| Software de Farmacovigilância | ||

| Software de Bioinformática e Genômica | ||

| Informática de Descoberta de Medicamentos | ||

| Sistemas de Gestão de Dados Científicos | ||

| Sistemas de Execução de Fabricação | ||

| Software de Vendas, CRM e Operações Comerciais | ||

| Por Implantação | Baseado em Nuvem | |

| Local | ||

| Híbrido | ||

| Por Aplicação | Descoberta e Desenvolvimento de Medicamentos | |

| Gestão de Ensaios Clínicos | ||

| Operações Laboratoriais e Gestão de Amostras | ||

| Conformidade Regulatória e Submissões | ||

| Garantia de Qualidade e Gestão de Auditorias | ||

| Farmacovigilância e Segurança | ||

| Operações Comerciais e Engajamento de Campo | ||

| Bioinformática e Análise de Multi-Ômica | ||

| Por Usuário Final | Empresas Farmacêuticas | |

| Empresas de Biotecnologia | ||

| Organizações de Pesquisa Contratada | ||

| Organizações de Desenvolvimento e Fabricação Contratados | ||

| Empresas de Dispositivos Médicos | ||

| Institutos Acadêmicos e de Pesquisa | ||

| Laboratórios de Diagnóstico | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de software para ciências da vida em 2026?

O mercado de software para ciências da vida está em USD 19,96 bilhões em 2026 e tem previsão de atingir USD 41,49 bilhões até 2031, crescendo a um CAGR de 15,76% no período 2026-2031.

Qual tipo de software lidera a demanda em laboratórios e operações reguladas?

O LIMS permaneceu o maior tipo de software em 2025 com uma participação de 29,13%, apoiado por seu papel no rastreamento de amostras, integridade de dados e fluxos de trabalho laboratoriais prontos para GxP.

Por que o software regulatório está crescendo mais rápido do que outras áreas de aplicação?

A Conformidade Regulatória e Submissões tem projeção de crescimento a um CAGR de 18,05% até 2031 porque os requisitos do eCTD v4.0 e do ICH E2B(R3) estão impulsionando atualizações mais rápidas em sistemas de submissão e segurança.

Por que a nuvem permanece o principal modelo de implantação neste espaço?

A nuvem detinha 71,83% de participação em 2025 porque as empresas precisam de acesso entre unidades, atualizações mais fáceis e melhor colaboração entre equipes de pesquisa, clínicas, de qualidade e comerciais.

Quais usuários finais estão se expandindo mais rapidamente até 2031?

As empresas de biotecnologia têm projeção de crescimento a um CAGR de 16,17% à medida que plataformas prontas para IA e baseadas em nuvem reduzem as barreiras de entrada para ferramentas avançadas de pesquisa e gestão de dados.

Qual região oferece as melhores perspectivas de crescimento?

A Ásia-Pacífico tem projeção de registrar o crescimento regional mais rápido a um CAGR de 17,13% até 2031, apoiada por maior investimento biofarmacêutico, atividade regulatória e infraestrutura de desenvolvimento digital.

Página atualizada pela última vez em: