Tamanho e Participação do Mercado de Limonada

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

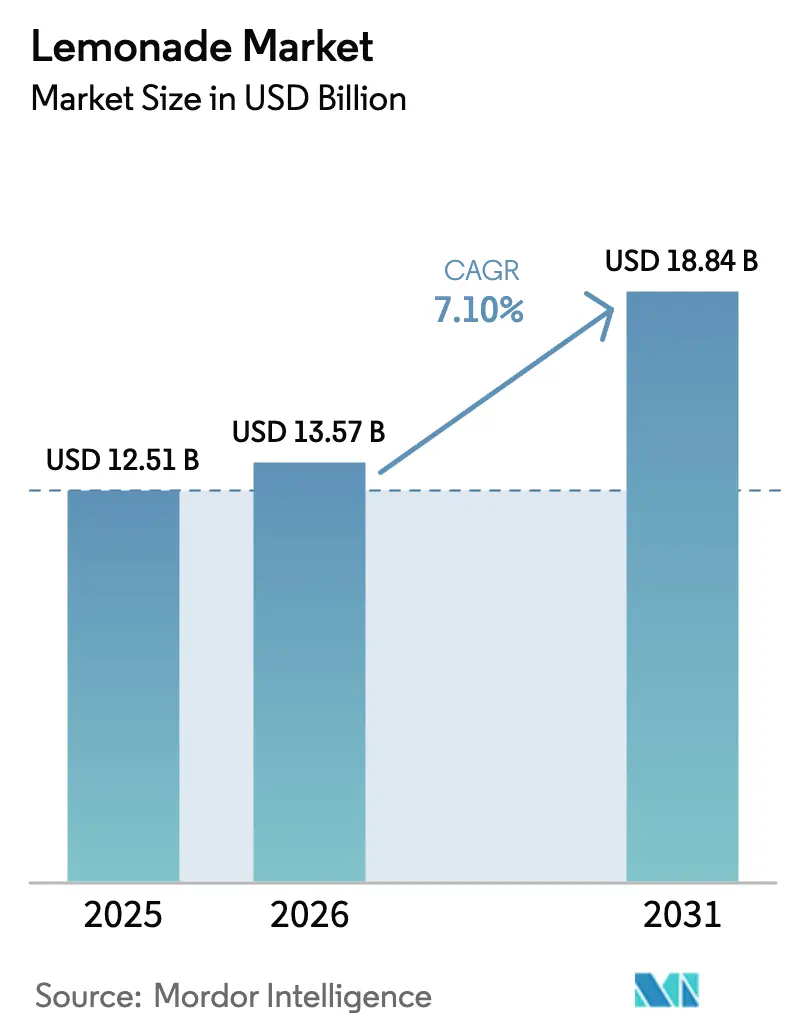

| Tamanho do Mercado (2026) | 13.57 Bilhões de dólares |

| Tamanho do Mercado (2031) | 18.84 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.10% CAGR |

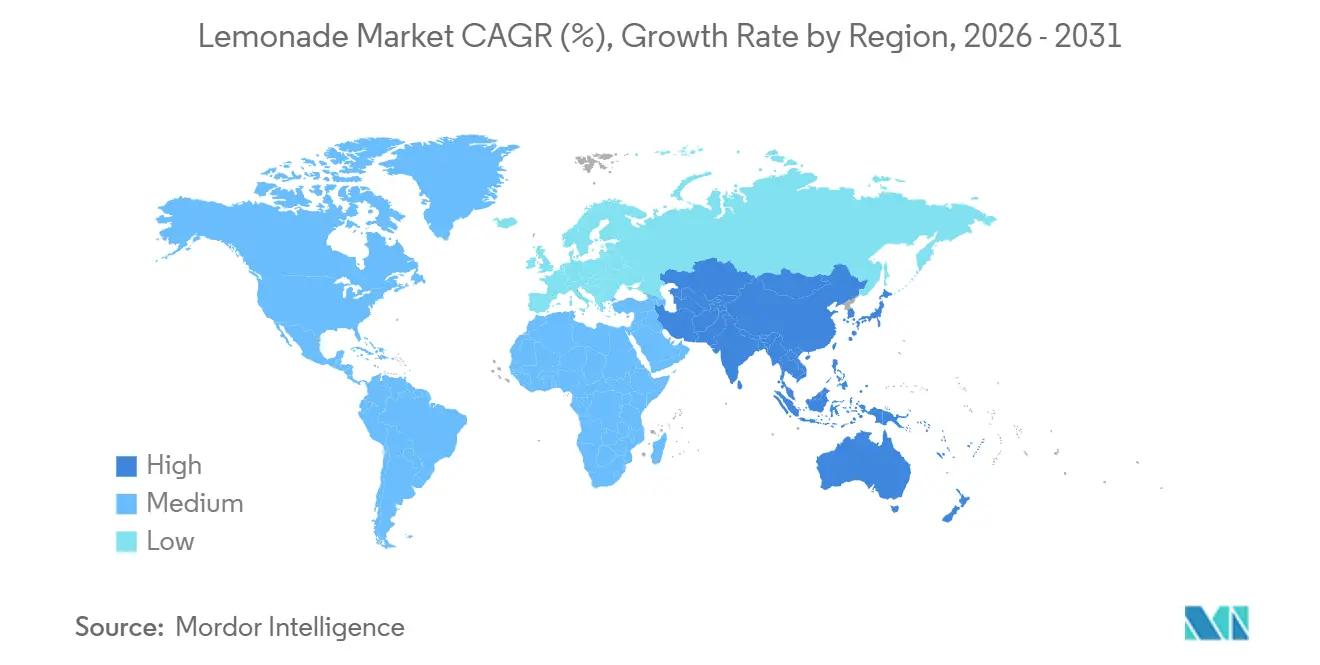

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Limonada por Mordor Intelligence

O tamanho do Mercado de Limonada está projetado em USD 12,51 bilhões em 2025, USD 13,57 bilhões em 2026, e deverá atingir USD 18,84 bilhões até 2031, crescendo a um CAGR de 7,10% de 2026 a 2031. A crescente demanda por receitas com rótulo limpo, o interesse crescente em bebidas funcionais ligadas à imunidade e a conveniência dos formatos de embalagem individual estão orientando as escolhas de formulação e distribuição. As metas de redução de açúcar publicadas pelos reguladores estão acelerando a transição para plataformas de estévia e fruto-do-monge, enquanto os avanços na cadeia de frio ampliam o alcance de produtos premium sem conservantes. A inovação em formatos de slush congelado e extensões com gás está expandindo o consumo em diferentes momentos do dia, e as diretrizes de sustentabilidade, como o proposto PPWR da Europa, estão remodelando a seleção de materiais para garrafas, latas e sachês. A intensidade competitiva está aumentando à medida que as multinacionais globais de bebidas defendem sua participação histórica contra novos entrantes artesanais financiados por capital de risco e investidores celebridades.

Principais Conclusões do Relatório

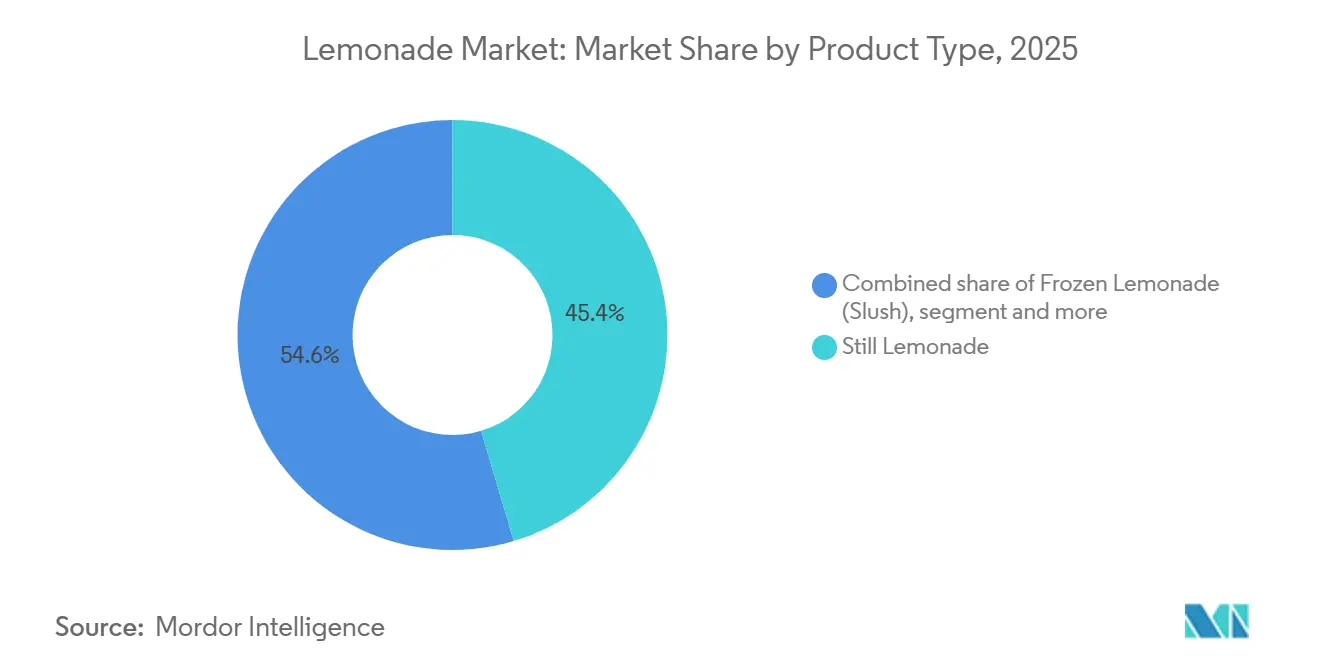

- Por tipo de produto, a limonada sem gás liderou com 45,39% do valor em 2025, enquanto os formatos congelados estão projetados para expandir a um CAGR de 8,56% até 2031, o mais rápido do segmento.

- Por tipo de adoçante, os SKUs adoçados com açúcar detinham 70,84% da participação do mercado de limonada em 2025, mas as alternativas naturais não nutritivas estão avançando a um CAGR de 8,47% até 2031.

- Por sabor, as variantes naturais representaram 55,02% do volume em 2025, enquanto as extensões saborizadas estão previstas para registrar um CAGR de 9,64% até 2031, superando o mercado total de limonada em 2,5 pontos percentuais.

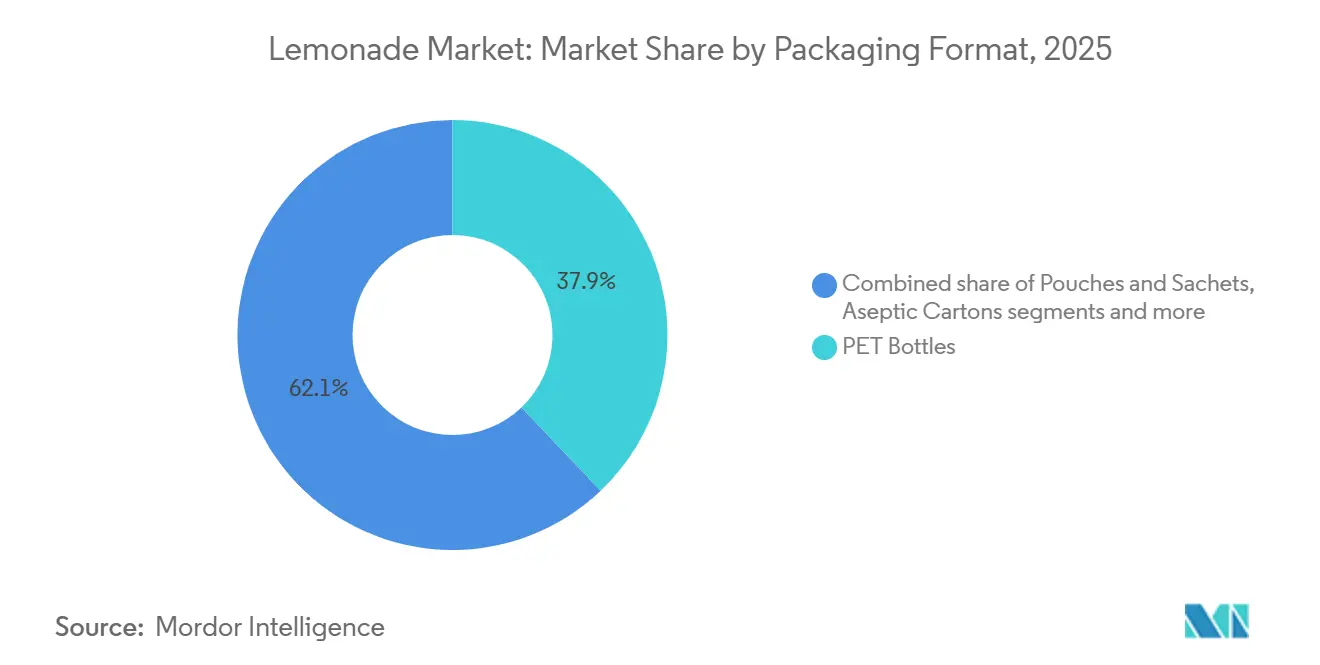

- Por formato de embalagem, o PET controlou 37,89% da participação em valor em 2025, e sachês e pouches estão no caminho de um CAGR de 7,87% até 2031, à medida que as marcas buscam economias logísticas e menores pegadas de carbono.

- Por canal de distribuição, o canal off-trade reteve 72,94% das vendas em 2025, enquanto os estabelecimentos on-trade estão se recuperando a um CAGR de 8,69% até 2031, com a recuperação do setor de alimentação fora do lar e a multiplicação de ocasiões experienciais.

- Por geografia, a América do Norte contribuiu com 34,12% da receita de 2025, mas a Ásia-Pacífico está projetada para crescer a um CAGR de 8,92%, superando todas as outras regiões até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Limonada

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preferência por limonada natural e orgânica | +1.2% | Global, com concentração na América do Norte e Europa Ocidental | Médio prazo (2-4 anos) |

| Crescimento do consumo de bebidas RTD prontas para beber em movimento | +1.5% | Global, mais forte em centros urbanos da América do Norte, Ásia-Pacífico e Europa | Curto prazo (≤ 2 anos) |

| Inovação em ofertas de produtos funcionais e enriquecidos | +1.3% | América do Norte e Ásia-Pacífico como núcleo, expandindo para Europa e Oriente Médio e África | Médio prazo (2-4 anos) |

| Marcas artesanais de micro-limonada aproveitando citros locais | +0.8% | Regional, com ganhos iniciais na América do Norte (Califórnia, Texas), Europa (Mediterrâneo) e mercados selecionados da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Sustentabilidade e embalagens ecológicas | +1.0% | Europa (impulsionada pelo PPWR), América do Norte e Ásia-Pacífico (Japão, Coreia do Sul) | Médio prazo (2-4 anos) |

| Mudança para bebidas não carbonatadas e 'melhores para você' | +1.4% | Global, com adoção pronunciada na América do Norte, Europa e Ásia-Pacífico urbana | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Preferência por limonada natural e orgânica

A reformulação com rótulo limpo passou de uma estratégia de nicho para uma expectativa padrão nos portfólios de limonada do mercado de massa. Essa mudança é amplamente impulsionada pelo maior escrutínio dos consumidores em relação às listas de ingredientes e pelas crescentes pressões regulatórias para simplificar as formulações. Por exemplo, a Organic Trade Association relatou que o valor de consumo de bebidas orgânicas nos EUA atingiu notáveis USD 2.802,5 milhões em 2025[1]Fonte: Organic Trade Association, "Organics Dashboard From Passport", ota.com. Em resposta, as marcas estão ativamente removendo corantes, aromas e conservantes artificiais. Elas também estão colocando maior ênfase no fornecimento de citros orgânicos e na obtenção de certificações não-OGM. A oferta da Lemon Perfect de água de limão orgânica sem açúcar é um testemunho do posicionamento premium que as marcas podem alcançar quando priorizam insumos orgânicos certificados e processamento mínimo. No entanto, essa tendência está complicando as cadeias de suprimentos. As marcas agora enfrentam o desafio de garantir volumes consistentes de limões orgânicos, especialmente dado o fornecimento agrícola mais restrito e a volatilidade de preços destacada pelos relatórios de safra do USDA. A conclusão estratégica é evidente: marcas que se comprometem com contratos de longo prazo para citros orgânicos e fortalecem sua infraestrutura de rastreabilidade tendem a obter prêmios de margem e fidelizar consumidores. Em contraste, aquelas que dependem de mercados spot se expõem a potenciais aumentos de custos e desafios de disponibilidade.

Crescimento do consumo de bebidas RTD prontas para beber em movimento

A urbanização, os deslocamentos mais longos e o declínio dos horários estruturados de refeições estão impulsionando uma demanda consistente por formatos portáteis e individuais de bebidas prontas para beber (RTD). Esses formatos oferecem conveniência enquanto mantêm um apelo voltado para a saúde. Essa tendência é particularmente proeminente entre indivíduos de 21 a 44 anos, que demonstram uma preferência mais forte pelo consumo em movimento e pelos canais de descoberta digitais. Uma mudança significativa das refeições preparadas em casa para os formatos RTD é destacada pela decisão da Coca-Cola de descontinuar as latas de concentrado congelado Minute Maid em fevereiro de 2026, citando uma clara inclinação dos consumidores por bebidas frescas e RTD em detrimento de produtos que requerem reconstituição. As marcas estão respondendo expandindo suas ofertas de SKUs individuais, melhorando os sistemas de fechamento para vedação, e investindo em formatos de embalagem, como latas de alumínio, pouches e caixinhas assépticas, que suportam o consumo em movimento. Além disso, a oportunidade se estende além do design do produto para a estratégia de canal. Os estabelecimentos on-trade, incluindo cafés, restaurantes de serviço rápido e lojas de conveniência, devem crescer mais rapidamente do que os canais off-trade. Esse crescimento enfatiza a importância das parcerias com o setor de alimentação fora do lar e o potencial dos formatos de torneira e dispensados para capturar ocasiões de consumo adicionais.

Inovação em ofertas de produtos funcionais e enriquecidos

As marcas estão transferindo as inovações em bebidas funcionais de canais de bem-estar de nicho para os portfólios de limonada do mercado de massa, infundindo plataformas de citros familiares com benefícios como imunidade, energia, hidratação e saúde intestinal. Em fevereiro de 2026, a True Citrus introduziu extensões de limonada funcional, adicionando probióticos, prebióticos e adaptógenos para atender às necessidades dos consumidores além do simples refresco. Esse movimento está alinhado com o crescimento da categoria mais ampla de bebidas funcionais, especialmente nos segmentos de refrigerantes modernos e águas enriquecidas, destacando a disposição dos consumidores em pagar um prêmio por alegações funcionais críveis. No entanto, o cenário está se tornando mais regulamentado. A definição revisada da FDA sobre alegações de "saudável" e as propostas de rotulagem frontal de embalagens exigem que as marcas fundamentem suas alegações funcionais e cumpram os limites de nutrientes. As marcas que priorizam a validação clínica, obtêm certificações de terceiros e ajustam as formulações de acordo com as orientações em evolução da FDA se destacarão no concorrido mercado funcional. Em contraste, aquelas que dependem de mensagens de bem-estar ambíguas correm o risco de ações de fiscalização e dúvidas dos consumidores. A estratégia-chave é fundamentar as alegações funcionais em resultados tangíveis, como reposição de eletrólitos, níveis de vitamina C e contagens de UFC de probióticos, e garantir que esses benefícios sejam claramente comunicados por meio de transparência na embalagem e plataformas digitais.

Marcas artesanais de micro-limonada aproveitando citros locais

As marcas regionais artesanais de limonada estão conquistando nichos únicos ao se concentrar no fornecimento local de citros, na produção artesanal e na narrativa comunitária — elementos que as corporações multinacionais têm dificuldade em replicar. Em agosto de 2025, a Buda Juice, uma marca de citros artesanais a frio com sede no Texas, registrou uma declaração S-1, revelando seu inovador modelo de cadeia de frio contínua a 35°F. Esse modelo garante a entrega de limonada não tratada termicamente e sem HPP, com prazo de validade de 8 a 12 dias. A limonada da Buda Juice se destaca devido aos seus sistemas de lavagem proprietários e protocolos de segurança alimentar validados por universidades. A empresa está perseguindo uma estratégia de expansão geográfica em três centros, com foco em Dallas, no Sudeste (Carolina do Sul) e no Oeste (Arizona/Nevada). Essa abordagem visa a dominância regional, reduzindo os tempos de trânsito e os custos logísticos, priorizando sempre a frescura. Embora outros entrantes artesanais possam replicar esse modelo, ele exige um investimento de capital considerável de USD 5 milhões por centro e uma abordagem disciplinada para manter a integridade da cadeia de frio. O verdadeiro desafio para as marcas estabelecidas não é a escala, mas a autenticidade que as marcas artesanais trazem. Essas marcas artesanais, ao enfatizar a procedência, a transparência e os perfis de sabor únicos, podem cobrar preços premium e garantir espaço cobiçado nas prateleiras nas seções de varejo natural e orgânico — algo que as limonadas produzidas em massa têm dificuldade em alcançar. Em resposta, marcas estabelecidas como o Tropicana Brands Group estão de olho em aquisições no segmento de bebidas funcionais e artesanais e também estão lançando extensões de linha premium que ecoam o posicionamento artesanal.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Sazonalidade do fornecimento de limão e volatilidade de preços | -0.9% | Global, com pressão aguda na América do Norte (Flórida, Califórnia) e Europa Mediterrânea | Curto prazo (≤ 2 anos) |

| Políticas regulatórias rigorosas e impostos sobre açúcar | -0.7% | Europa (impostos sobre açúcar, PPWR), América do Norte (rotulagem da FDA), mercados selecionados da Ásia-Pacífico (Singapura, Tailândia) | Médio prazo (2-4 anos) |

| Limites de prazo de validade para limonada sem conservantes | -0.5% | Global, com impacto particular nos segmentos artesanal e orgânico | Médio prazo (2-4 anos) |

| Preferência por limonada feita na hora | -0.4% | Regional, mais forte em mercados com forte presença de alimentação fora do lar (América do Norte, Europa) e centros urbanos emergentes da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Sazonalidade do fornecimento de limão e volatilidade de preços

A variabilidade climática, as pressões de doenças como o greening dos citros (HLB) e a produção geograficamente concentrada expõem as cadeias de suprimentos de citros a vulnerabilidades estruturais. Esses problemas resultam em riscos de custo e disponibilidade, comprimindo as margens e perturbando os cronogramas de produção. Os dados agrícolas do USDA destacam variações sazonais significativas nos rendimentos e preços do limão, com os preços spot subindo acentuadamente durante as entressafras e condições climáticas adversas. A produção de laranja da Flórida diminuiu devido ao greening dos citros, enquanto os pomares de limão enfrentam desafios semelhantes. Como resultado, as marcas diversificaram seu fornecimento para incluir fornecedores domésticos e internacionais, como os do México e do Mediterrâneo. O registro S-1 da Buda Juice indica que aproximadamente 50% de seus citros são provenientes do mercado doméstico, com o restante vindo do México. Essa abordagem, embora vantajosa, expõe a empresa a riscos como tarifas, flutuações cambiais e complexidades logísticas transfronteiriças. Marcas com contratos de longo prazo com produtores, geografias de fornecimento diversificadas e integração vertical no processamento de citros estão mais bem equipadas para lidar com a volatilidade. Por outro lado, aquelas que dependem de mercados spot são mais suscetíveis à compressão de margens durante choques de oferta. Para aumentar a resiliência da cadeia de suprimentos, o setor está adotando estratégias como múltiplas fontes de fornecimento, formação de estoques reguladores e hedge financeiro. Além disso, há um investimento crescente em tecnologia agrícola, incluindo detecção de doenças por inteligência artificial e irrigação de precisão, para estabilizar os rendimentos.

Políticas regulatórias rigorosas e impostos sobre açúcar

Os marcos regulatórios estão remodelando o cenário para as empresas de alimentos e bebidas. Novas regras sobre teor de açúcar, rotulagem frontal de embalagens e embalagens sustentáveis estão elevando os custos de conformidade e acelerando os ciclos de reformulação. Essa tendência está criando obstáculos para os players menores e provocando mudanças estratégicas nas empresas estabelecidas. Por exemplo, a regra proposta pela FDA sobre rotulagem nutricional frontal de embalagens determina que açúcares adicionados, sódio e gorduras saturadas sejam exibidos de forma proeminente. Essa mudança não apenas altera o design da embalagem, mas também pode influenciar as decisões de compra dos consumidores. Da mesma forma, os impostos sobre açúcar em regiões como México, algumas cidades dos EUA e partes da Europa estão cobrando taxas sobre bebidas com alto teor de açúcar. Esse movimento está levando as empresas a reformular seus produtos em direção a alternativas com baixo teor de açúcar e sem açúcar. Na Europa, o PPWR está estabelecendo padrões rigorosos, incluindo conteúdo mínimo reciclado e metas de circularidade. As marcas agora têm a tarefa de redesenhar seus sistemas de embalagem e adquirir materiais sustentáveis certificados. Embora essas exigências regulatórias apertem as margens de lucro — devido a custos como reformulação, pesquisa e desenvolvimento e documentação de conformidade —, elas também apresentam um lado positivo. Marcas que agem rapidamente, garantindo parcerias para adoçantes naturais econômicos como estévia e fruto-do-monge, bem como embalagens sustentáveis, podem conquistar uma vantagem competitiva. A mensagem geral é clara: a conformidade regulatória está evoluindo de um mero custo para um diferenciador estratégico. Marcas que se adaptam cedo não apenas atraem consumidores preocupados com a saúde, mas também mitigam os riscos associados a futuras ações de fiscalização.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Formatos Congelados Ganham Espaço Apesar da Dominância dos Sem Gás

Em 2025, a limonada sem gás representou 45,39% do mercado de limonada, impulsionada por sua ampla disponibilidade no varejo, durabilidade nas prateleiras ambiente e refrigeradas, e forte familiaridade dos consumidores. Esse formato continua a desempenhar um papel fundamental nas promoções de multipacks e nas colaborações de combos de refeições, tornando-o uma escolha confiável para varejistas e consumidores. Por outro lado, a limonada carbonatada atende a um público de nicho que busca sabores únicos, enquanto os pós e concentrados atraem principalmente compradores conscientes do orçamento. No entanto, a demanda por pós e concentrados está diminuindo, pois eles exigem tempo adicional de preparo, levando à redução do espaço nas prateleiras. A decisão estratégica da Coca-Cola de descontinuar as latas de concentrado congelado destaca essa tendência de declínio e reflete a crescente inclinação dos varejistas por opções prontas para beber (RTD), que oferecem maior conveniência e se alinham com as preferências em evolução dos consumidores.

O slush congelado deve registrar um robusto CAGR de 8,56% entre 2026 e 2031, emergindo como o formato de produto de crescimento mais rápido em termos de volume incremental. Lançamentos inovadores e experienciais, como o SOUR PATCH KIDS Lemonade Fest Slush, ilustram como as ofertas por tempo limitado podem justificar preços premium em restaurantes de serviço rápido. Ao aproveitar equipamentos proprietários e colaborar em criações de sabores únicos, as redes podem introduzir novas ofertas trimestralmente, capturando efetivamente a atenção dos consumidores mais jovens e mantendo seu engajamento. No entanto, o potencial de crescimento do slush congelado é moderado por sua natureza sazonal. Os operadores devem garantir o funcionamento consistente dos dispensadores frios e dos sistemas de refrigeração, o que pode levar ao aumento dos custos de utilidade durante períodos de menor movimento, particularmente nos meses de inverno.

Por Tipo de Adoçante: Alternativas Naturais Aceleram em Meio à Dominância do Açúcar

Em 2025, os SKUs adoçados com açúcar representaram 70,84% do valor do mercado. No entanto, essa participação significativa está gradualmente diminuindo devido à implementação de regulamentações de rotulagem mais rigorosas e a uma ênfase crescente na consciência de saúde entre os consumidores. A reformulação de produtos para reduzir o teor de açúcar apresenta desafios, pois o açúcar desempenha um papel vital no fornecimento da sensação bucal desejada e na garantia da estabilidade microbiana. Como resultado, os processadores estão exercendo cautela para preservar a consistência do sabor durante a transição para adoçantes alternativos. Embora os adoçantes artificiais continuem a atrair consumidores preocupados com calorias, eles enfrentam desafios contínuos relacionados à sua imagem, principalmente devido à sua associação com processos químicos sintéticos.

As misturas de adoçantes naturais não nutritivos estão experimentando a trajetória de crescimento mais rápida, com uma taxa de crescimento anual composta (CAGR) projetada de 8,47% até 2031. Essas misturas estão ganhando popularidade entre os consumidores que buscam opções sem calorias derivadas de fontes naturais de origem vegetal. Marcas que se destacam na utilização de técnicas de mascaramento de estévia reb M e fruto-do-monge podem lançar com sucesso produtos que superam os problemas de amargor comumente associados às formulações anteriores de estévia. Para atender à crescente demanda por extratos de alta pureza, garantir um fornecimento adequado tornou-se uma prioridade crítica dentro da cadeia de suprimentos. Consequentemente, as empresas estão cada vez mais celebrando acordos de offtake plurianuais com fornecedores de ingredientes para garantir a disponibilidade consistente desses componentes essenciais.

Por Sabor: Infusões Tropicais e Funcionais Impulsionam o Crescimento dos Saborizados

Em 2025, a limonada natural liderou o mercado, representando 55,02% do total de litros vendidos. Isso destaca sua importância como um produto versátil, servindo como um misturador popular, uma escolha preferida para crianças e um ponto de entrada acessível na categoria de limonada. O formato tem um desempenho particularmente bom em embalagens clube e serviços de alimentação institucional, onde a acessibilidade e o custo por porção são fatores críticos. No entanto, apesar de sua forte presença, a limonada natural começou a ter um desempenho inferior ao do mercado geral de limonada, com a lacuna de crescimento entre os dois continuando a se ampliar.

Por outro lado, as limonadas saborizadas estão experimentando um crescimento robusto e estão projetadas para expandir a uma taxa de crescimento anual composta (CAGR) de 9,64% até 2031. Esse crescimento é impulsionado pela introdução de sabores inovadores, como manga, frutas vermelhas e misturas botânicas, que atraem consumidores adultos que buscam experiências de sabor novas e únicas. Além disso, a incorporação de ingredientes funcionais como gengibre e cúrcuma atende à crescente demanda por produtos orientados ao bem-estar. Esses aditivos não apenas aumentam o apelo à saúde das limonadas saborizadas, mas também permitem que as marcas cobrem preços premium, particularmente nos canais de varejo natural e especializado. À medida que os varejistas atualizam seus sortimentos de produtos, há uma clara mudança em direção a perfis de sabor tropical e de fusão de rápida rotatividade, o que deve aumentar constantemente a participação de mercado dos SKUs saborizados no segmento de limonada.

Por Formato de Embalagem: Mandatos de Sustentabilidade Remodelam as Escolhas de Materiais

Em 2025, as garrafas PET contribuíram com 37,89% das receitas totais, impulsionadas por sua transparência, propriedades leves e compatibilidade perfeita com linhas de produção de alta velocidade. No entanto, o declínio nas taxas de reciclagem municipal colocou o PET sob maior escrutínio dos formuladores de políticas. Isso obrigou as empresas de bebidas a aumentar o conteúdo reciclado nas garrafas PET ou a fazer a transição para materiais alternativos, como alumínio e soluções à base de papel. As latas de alumínio, que apresentam um impressionante conteúdo reciclado médio de 73% na América do Norte, estão ganhando tração significativa, particularmente nas categorias de bebidas com gás e funcionais, devido à sua sustentabilidade e aceitação pelos consumidores.

O mercado de pouches e sachês deve crescer a um robusto CAGR de 7,87% até 2031. Esses formatos de embalagem oferecem benefícios ambientais substanciais ao reduzir as emissões de transporte, pois são projetados para serem planos e leves. Além disso, avanços como bicos vedáveis e laminados resistentes a perfurações atendem às necessidades dos consumidores por conveniência e uso em movimento, ao mesmo tempo em que mitigam o risco de vazamento. Marcas que exibem de forma proeminente dados de impacto do ciclo de vida em suas embalagens podem se diferenciar efetivamente nos canais de varejo ambientalmente conscientes e evitar proativamente potenciais custos futuros associados às taxas de Responsabilidade Estendida do Produtor (REP).

Por Canal de Distribuição: Comércio Eletrônico e Canal On-Trade em Recuperação

Em 2025, as vendas off-trade lideraram o mercado, representando 72,94% do total de vendas. Essa dominância destaca a eficácia das promoções em supermercados, a conveniência oferecida pelos refrigeradores das lojas e a crescente popularidade do modelo click-and-collect. Embora o tamanho do mercado de limonada nos canais de varejo digital permaneça relativamente pequeno, ele está se expandindo de forma constante. Fatores como a adoção crescente de pacotes de assinatura e a influência dos envios diretos impulsionados pelas redes sociais estão impulsionando esse crescimento, particularmente entre os domicílios da Geração Z. Além disso, o aumento da penetração da internet está desempenhando um papel crucial no suporte aos canais de varejo online. Por exemplo, de acordo com a União Internacional de Telecomunicações (UIT), 74% da população global tinha acesso à internet em 2025, em comparação com 71% em 2024[2]Fonte: União Internacional de Telecomunicações (UIT), "Individuals using the Internet", itu.int.

Por outro lado, as vendas on-trade estão projetadas para crescer em um ritmo mais rápido do que as vendas no varejo de alimentos, com um robusto CAGR de 8,69% durante o mesmo período. As redes de restaurantes de serviço rápido, como a SONIC, demonstraram com sucesso que a introdução de combinações rotativas de slush de limonada congelada pode aumentar significativamente o fluxo de clientes e gerar repercussão nas redes sociais. Isso, por sua vez, se traduz em maiores vendas de bebidas. Embora garantir espaço na torneira ou nos bicos de dispensadores muitas vezes exija o fornecimento de subsídios para equipamentos, o investimento é justificado pelas fortes margens. O preço premium das porções, em comparação com os multipacks do varejo, apoia ainda mais a rentabilidade dessa estratégia.

Análise Geográfica

Em 2025, a América do Norte representou 34,12% do mercado, impulsionada pelos hábitos estabelecidos de consumo de RTD, pelos altos gastos per capita com bebidas e por uma infraestrutura de varejo madura. Essa dominância regional destaca décadas de desenvolvimento da categoria pelos principais players como PepsiCo, Coca-Cola e Keurig Dr Pepper, juntamente com tendências de premiumização que favorecem os segmentos de limonada orgânica, funcional e artesanal. Mudanças regulatórias, como as propostas de rotulagem frontal de embalagens da FDA e os impostos sobre açúcar em determinados municípios, estão acelerando a mudança para adoçantes naturais e variantes com açúcar reduzido. Essa transição cria oportunidades significativas para marcas que agem rapidamente e garantem fornecimentos de ingredientes econômicos. Enquanto isso, desafiantes artesanais e funcionais como Lemon Perfect e Buda Juice estão capitalizando as lacunas do mercado por meio de fornecimento hiperlocal, inovações na cadeia de frio e narrativas orientadas por propósito. Os players estabelecidos estão respondendo com extensões de linha premium e avaliações de fusões e aquisições. Além disso, a forte produção local de limão apoia o mercado, com o Departamento de Agricultura dos Estados Unidos reportando um valor de produção de USD 698.343 mil para limões nos Estados Unidos em 2024[3]Fonte: Departamento de Agricultura dos Estados Unidos, "Citrus Fruits 2024 Summary", usda.gov .

A Ásia-Pacífico está projetada para crescer a um CAGR de 8,92% de 2026 a 2031, superando a média global em 1,8 ponto percentual. Esse crescimento é atribuído ao aumento das rendas disponíveis, à urbanização e à crescente penetração do varejo moderno na China, Índia, Sudeste Asiático e Oceania. A trajetória de crescimento da região é apoiada pela expansão das redes de lojas de conveniência, plataformas de comércio eletrônico e infraestrutura de cadeia de frio que facilitam a distribuição de bebidas RTD. Além disso, as populações urbanas mais jovens estão adotando cada vez mais os padrões de consumo ocidentais. Por exemplo, o lançamento do Minute Maid Zero Sugar em 2025 em países selecionados da Ásia-Pacífico demonstra como as marcas multinacionais estão adaptando seus portfólios de produtos para se alinhar com as tendências de saúde regionais e os requisitos regulatórios, impulsionando ganhos de participação em valor.

A Europa reflete tendências semelhantes, com foco em premiumização e sustentabilidade. Os mandatos do PPWR estão impulsionando inovações em embalagens, enquanto o posicionamento orgânico e natural atrai consumidores preocupados com a saúde. A América do Sul, juntamente com o Oriente Médio e África, apresenta crescimento moderado impulsionado pelo aumento populacional, urbanização e modernização gradual dos canais de varejo. No entanto, as lacunas de infraestrutura e a sensibilidade ao preço limitam a penetração dos segmentos premium. As marcas que buscam entrar ou expandir na Ásia-Pacífico devem navegar por marcos regulatórios diversos, estabelecer parcerias de distribuição locais e adaptar as formulações dos produtos — como níveis de dulçor, perfis de sabor e formatos de embalagem — para atender às preferências de sabor regionais e ao poder de compra.

Cenário Competitivo

O mercado de limonada é caracterizado por consolidação moderada. As corporações multinacionais globais estão aproveitando seus recursos financeiros, capacidades de pesquisa e desenvolvimento e robustas estratégias de marketing para manter uma forte presença nas prateleiras do varejo. Ao mesmo tempo, micro-marcas menores e ágeis estão mirando estrategicamente nichos premium para estabelecer sua posição. A recente parceria anunciada em julho de 2024 entre Carlsberg e Britvic destaca a tendência contínua de consolidação, à medida que as grandes empresas de bebidas buscam capitalizar as sinergias no setor de refrigerantes. Além disso, a iniciativa de sustentabilidade pep+ da PepsiCo reflete uma mudança mais ampla do setor, onde o desempenho ambiental tornou-se um fator crítico para garantir a confiança dos investidores e assegurar oportunidades de distribuição no varejo.

Para aumentar a eficiência operacional e estender o prazo de validade dos produtos, as empresas estão adotando cada vez mais tecnologias avançadas, como envase asséptico, processamento por alta pressão e sistemas digitais de gestão da cadeia de suprimentos. Essas inovações também ajudam a otimizar os processos de manutenção, garantindo operações mais fluidas. Os fabricantes menores estão expandindo sua presença no mercado com foco em ingredientes de origem local, incorporando elementos botânicos e desenvolvendo formulações com baixo teor de açúcar que se alinham com as crescentes preferências dos consumidores por opções mais saudáveis. Em contraste, os fabricantes maiores estão priorizando a implementação de tecnologias de automação, introduzindo soluções inovadoras de embalagem e melhorando os sistemas de rotulagem para aumentar a rastreabilidade e a acessibilidade dos produtos. A crescente demanda por formatos prontos para beber e produtos orgânicos continua a impulsionar esforços significativos de desenvolvimento de produtos no mercado de limonada.

O mercado de limonada também está experimentando pressões de preços para baixo na categoria tradicional de bebidas sem gás. No entanto, os segmentos premium, incluindo limonada congelada, bebidas funcionais e produtos com embalagens ecológicas, estão ajudando a sustentar as margens de lucro gerais. A crescente disponibilidade de produtos de marca própria de alta qualidade dos varejistas está obrigando as marcas estabelecidas a inovar, atualizando seus designs de embalagem, introduzindo novos sabores e refinando suas estratégias de distribuição. Para manter a competitividade até 2030, o setor está aproveitando as economias de escala na produção enquanto se concentra simultaneamente na diferenciação de produtos direcionada. Essa abordagem dupla permite que as empresas atendam efetivamente às demandas em evolução dos consumidores e sustentem sua posição no mercado.

Líderes do Setor de Limonada

The Coca-Cola Company

PepsiCo Inc.

Keurig Dr Pepper Inc.

Carlsberg A/S

Suntory Holdings Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Vita Coco apresentou a Frosted Lemonade, uma nova bebida à base de leite de coco em sua linha indulgente "Treats", combinando limão ácido com coco cremoso.

- Abril de 2025: A Carlsberg Britvic lançou a 7Up Pink Lemonade, uma bebida sem açúcar que combinou sabores de limão, lima e framboesa. Essa adição ao portfólio da marca atendeu à demanda dos consumidores por novas opções na categoria de carbonatados saborizados, oferecendo uma alternativa refrescante que não compromete o sabor.

- Abril de 2025: A BeatBox introduziu uma nova linha de três sabores de limonada: Lemon Squeeze, Watermelon Lemonade e Blueberry Lemonade, sendo esta última desenvolvida em colaboração com Shaquille O'Neal. As bebidas foram embaladas em caixinhas Tetra Pak revedáveis de 500 ml e continham 11,1% de teor alcoólico em volume (ABV). Os produtos eram sem glúten, com baixo teor de açúcar, estáveis em temperatura ambiente e formulados para diversas ocasiões sociais.

Escopo do Relatório Global do Mercado de Limonada

A limonada é uma bebida feita de suco de limão e água adoçada com açúcar. O relatório do mercado de limonada é segmentado por tipo de produto, tipo de adoçante, sabor, formato de embalagem, canal de distribuição e geografia. Por tipo de produto, o mercado é segmentado em sem gás, carbonatada, concentrados/misturas em pó e slush congelado. Por tipo de adoçante, o mercado é segmentado em adoçado com açúcar, artificial com baixa/nenhuma caloria e natural não nutritivo. Por sabor, o mercado é segmentado em natural e saborizado. Por formato de embalagem, o mercado é segmentado em garrafas PET, latas de alumínio, caixinhas assépticas, pouches/sachês e torneira/dispensado. Por canal de distribuição, o mercado é segmentado em on-trade e off-trade. Por geografia, o mercado é segmentado em América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África. Para cada segmento, as previsões de mercado são fornecidas em valor (USD) e volume (toneladas).

| Limonada Sem Gás |

| Limonada Carbonatada |

| Concentrados e Misturas em Pó de Limonada |

| Limonada Congelada (Slush) |

| Adoçado com Açúcar |

| Adoçantes Artificiais com Baixa/Nenhuma Caloria |

| Adoçantes Naturais Não Nutritivos (Estévia, Fruto-do-Monge) |

| Natural |

| Saborizado |

| Garrafas PET |

| Latas de Alumínio |

| Caixinhas Assépticas |

| Pouches e Sachês |

| Torneira/Dispensado |

| On-Trade | |

| Off-Trade | Supermercados/Hipermercados |

| Lojas de Conveniência/Mercearias | |

| Lojas de Varejo Online | |

| Outros Canais de Distribuição |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Suécia | |

| Bélgica | |

| Polônia | |

| Países Baixos | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Tailândia | |

| Singapura | |

| Indonésia | |

| Coreia do Sul | |

| Austrália | |

| Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| África do Sul | |

| Arábia Saudita | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Limonada Sem Gás | |

| Limonada Carbonatada | ||

| Concentrados e Misturas em Pó de Limonada | ||

| Limonada Congelada (Slush) | ||

| Por Tipo de Adoçante | Adoçado com Açúcar | |

| Adoçantes Artificiais com Baixa/Nenhuma Caloria | ||

| Adoçantes Naturais Não Nutritivos (Estévia, Fruto-do-Monge) | ||

| Por Sabor | Natural | |

| Saborizado | ||

| Por Formato de Embalagem | Garrafas PET | |

| Latas de Alumínio | ||

| Caixinhas Assépticas | ||

| Pouches e Sachês | ||

| Torneira/Dispensado | ||

| Por Canal de Distribuição | On-Trade | |

| Off-Trade | Supermercados/Hipermercados | |

| Lojas de Conveniência/Mercearias | ||

| Lojas de Varejo Online | ||

| Outros Canais de Distribuição | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Suécia | ||

| Bélgica | ||

| Polônia | ||

| Países Baixos | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Tailândia | ||

| Singapura | ||

| Indonésia | ||

| Coreia do Sul | ||

| Austrália | ||

| Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| África do Sul | ||

| Arábia Saudita | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de limonada em 2026?

O tamanho do mercado de limonada é de USD 13,37 bilhões em 2026, a caminho de USD 18,84 bilhões até 2031.

Qual CAGR é esperado para a limonada entre 2026 e 2031?

A categoria deve crescer a um CAGR de 7,1% durante o período de 2026 a 2031.

Qual formato de produto se expandirá mais rapidamente?

O slush de limonada congelada está projetado para registrar um CAGR de 8,56%, superando os segmentos sem gás, carbonatado e em pó.

Por que os adoçantes naturais estão ganhando espaço?

Os limites regulatórios de açúcar e os consumidores preocupados com a saúde favorecem a estévia e o fruto-do-monge, impulsionando um CAGR de 8,47% para os SKUs adoçados naturalmente.

Página atualizada pela última vez em: