Tamanho e Participação do Mercado de Equipamentos de Teste e Classificação de LED

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.73 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.68 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.15% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

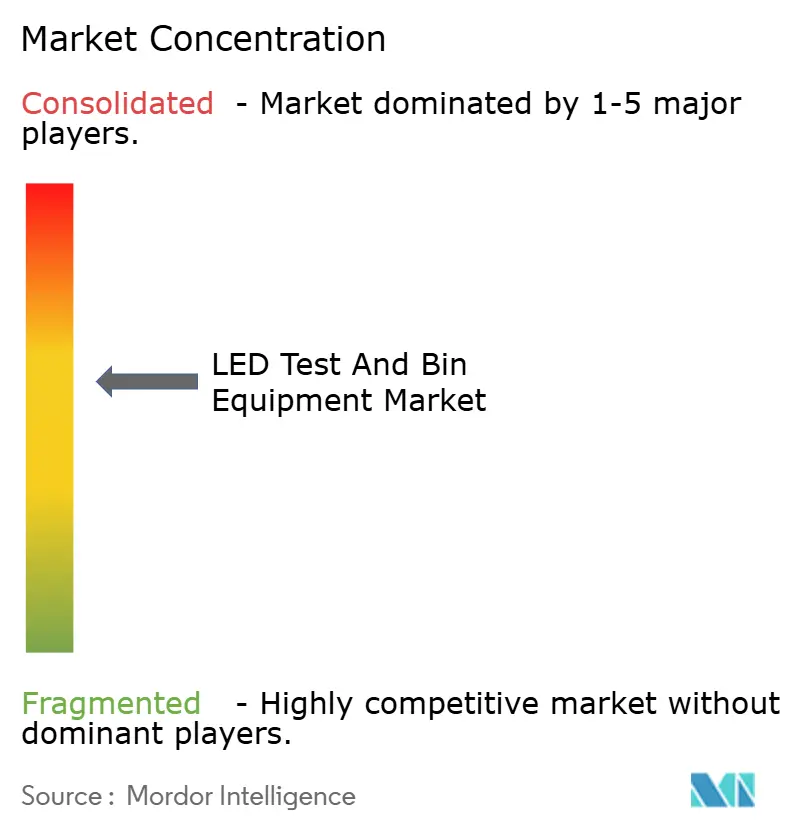

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Equipamentos de Teste e Classificação de LED por Mordor Intelligence

O tamanho do mercado de equipamentos de teste e classificação de LED deve aumentar de USD 1,57 bilhão em 2025 para USD 1,73 bilhão em 2026 e atingir USD 2,68 bilhões até 2031, crescendo a um CAGR de 9,15% ao longo de 2026-2031. A forte demanda decorre da integração de Mini-LED em eletrônicos de consumo premium, da implantação global de codificação de classificação automotiva de alta precisão e dos recordes de gastos de capital por parte das casas de encapsulamento chinesas e taiwanesas. A intensificação da concorrência entre fornecedores, a rápida consolidação de plataformas e os ganhos de produtividade habilitados por IA estão reformulando as especificações dos equipamentos. Os usuários finais agora priorizam a qualificação em nível de wafer para reduzir o retrabalho a jusante, enquanto tarifas e escassez de mão de obra qualificada criam pressões de custo que favorecem soluções integradas.

Principais Conclusões do Relatório

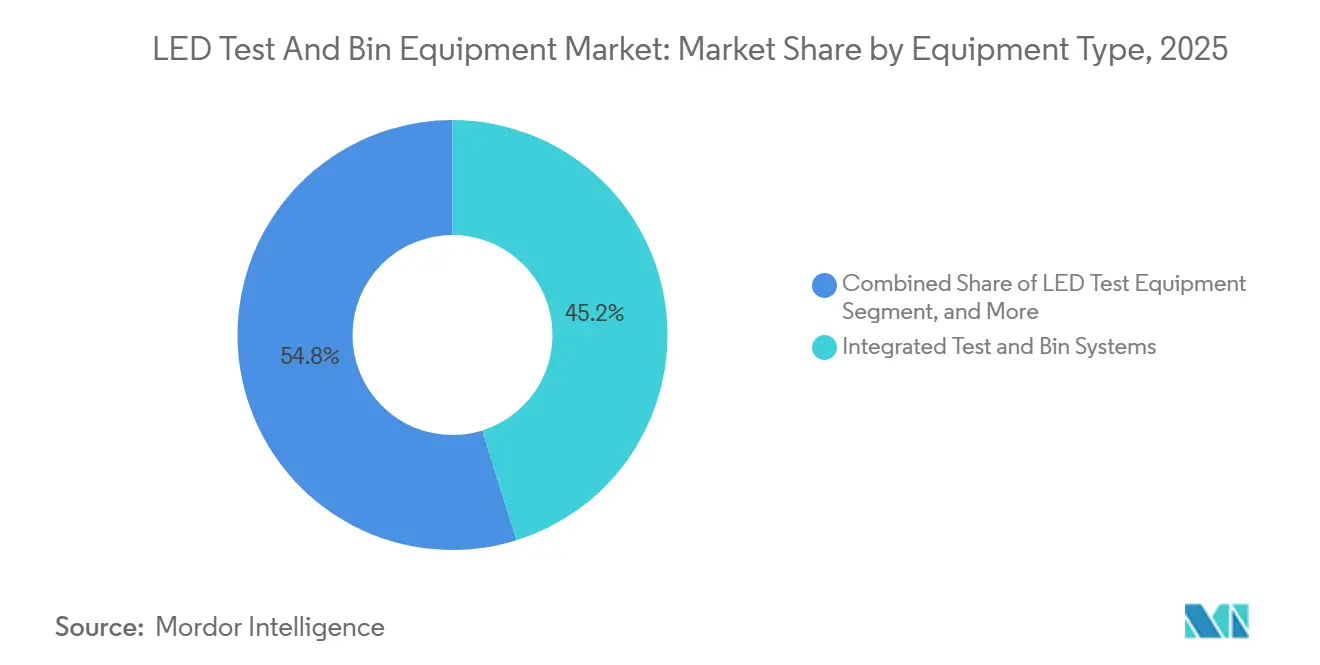

- Por tipo de equipamento, os sistemas integrados de teste e classificação lideraram com 45,19% de participação na receita em 2025, enquanto se projeta que registrem o maior CAGR de 9,57% até 2031.

- Por tipo de LED, os LEDs de alta luminosidade detinham 41,37% de participação em 2025, mas os Micro LEDs devem expandir ao CAGR mais rápido de 9,99% até 2031.

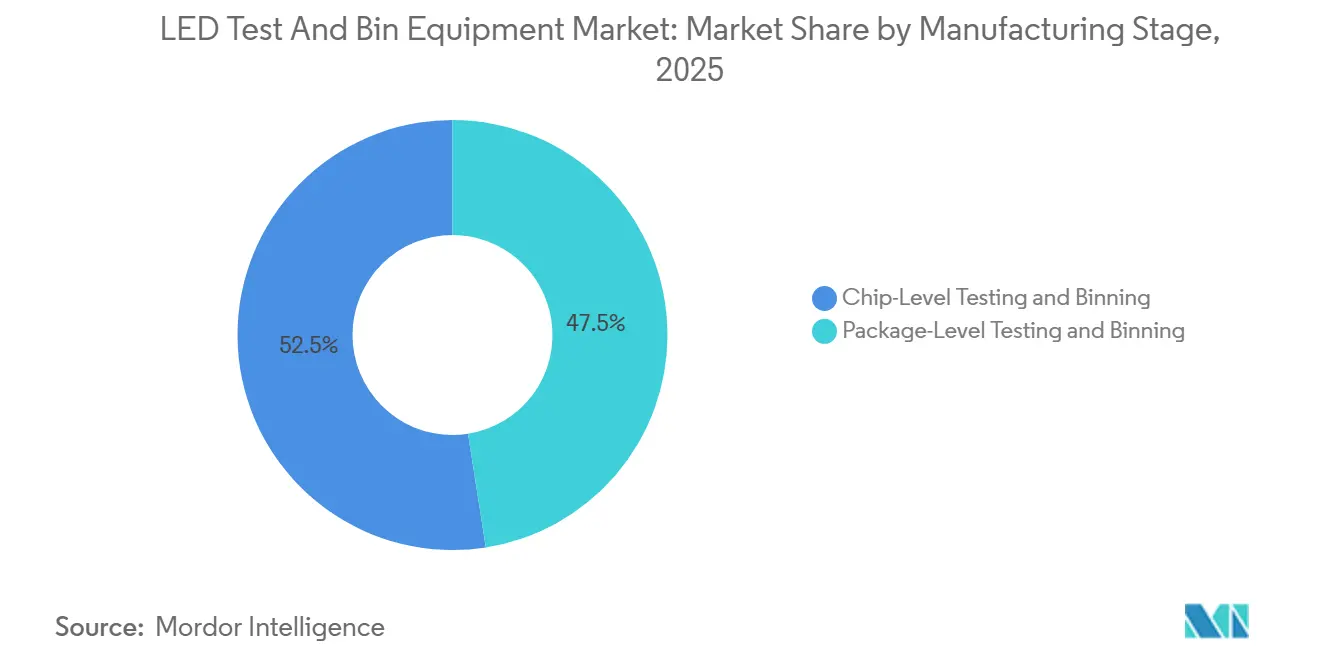

- Por estágio de fabricação, o teste em nível de chip capturou 52,48% de participação em 2025 e deve avançar a um CAGR de 9,81% ao longo de 2026-2031.

- Por aplicação de uso final, display e sinalização responderam por 38,73% da receita de 2025, enquanto a iluminação automotiva é o segmento de crescimento mais rápido com CAGR de 9,78% até 2031.

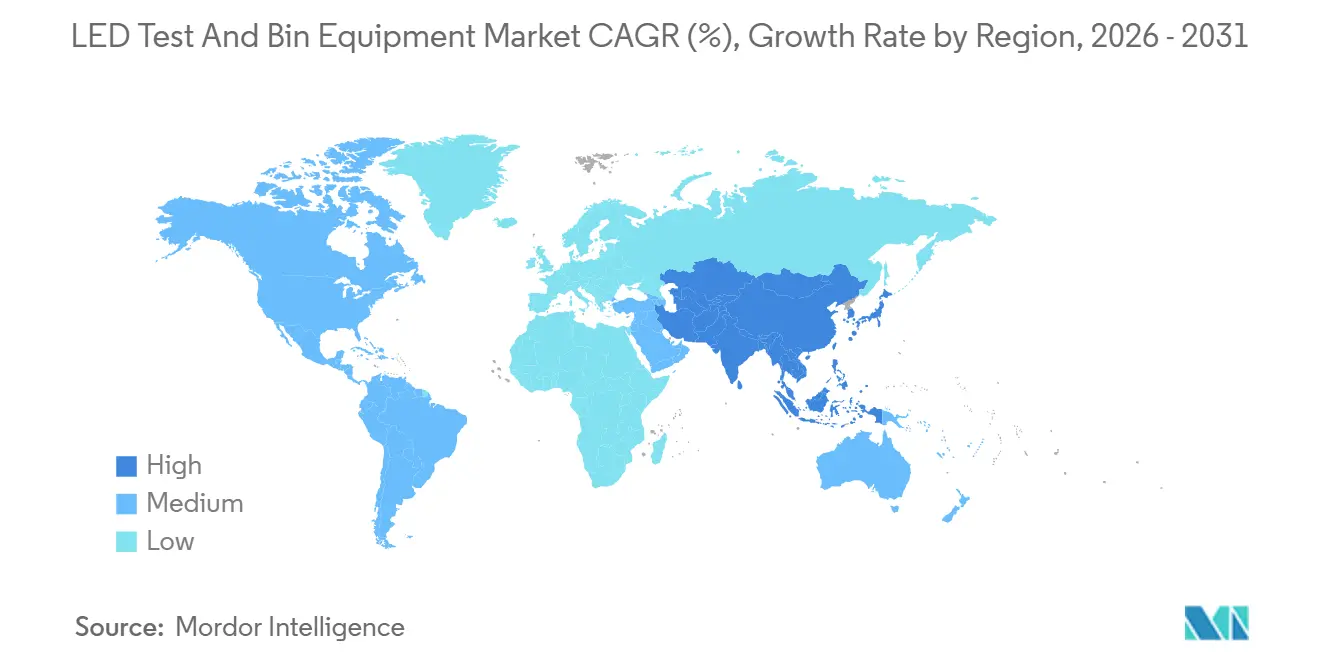

- Por geografia, a Ásia-Pacífico comandou 64,29% de participação em 2025 e deve crescer a um CAGR de 10,01%, o ritmo regional mais forte até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Equipamentos de Teste e Classificação de LED

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proliferação de Retroiluminação Mini-LED em Eletrônicos de Consumo | +2.1% | Núcleo Ásia-Pacífico, transbordamento para América do Norte | Curto prazo (≤ 2 anos) |

| Codificação de Classificação de Alta Precisão Obrigatória em Módulos de LED Automotivos | +1.8% | Global, ganhos iniciais na Europa e América do Norte | Médio prazo (2-4 anos) |

| Pressões de Redução de Custos Acelerando Plataformas Integradas de Teste e Classificação | +1.5% | Global | Curto prazo (≤ 2 anos) |

| Expansões Rápidas de Capacidade em Casas de Encapsulamento da China e Taiwan | +1.9% | Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Espectrorradiometria Otimizada por IA Reduzindo Gargalos de Produtividade | +1.2% | Global | Médio prazo (2-4 anos) |

| Demanda Impulsionada por Propriedade Intelectual por Núcleos de IP de Teste em Nível de Wafer | +0.9% | Ásia-Pacífico e América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação de Retroiluminação Mini-LED em Eletrônicos de Consumo

As remessas de televisores, tablets e monitores com retroiluminação Mini-LED ultrapassaram 12 milhões de unidades em 2025, quase dobrando o total de 2024. Cada retroiluminação agora integra 1.000-2.000 dies, portanto os OEMs exigem classificação dentro de ±1 SDCM e resolução de comprimento de onda melhor que 2,5 nanômetros para evitar mura nas zonas de escurecimento local.[1]MiniMicroLED Insights, "Desafios e Avanços na Transferência em Massa de Micro-LED," MINIMICROLED.COM Os fornecedores de equipamentos de teste responderam incorporando visão de IA que reduz o tempo de ciclo de 45 segundos para menos de 30 segundos por módulo, permitindo a remessa no mesmo turno para os montadores de painéis. Os filmes de conversão de pontos quânticos programados para lançamento amplo no final de 2026 podem reduzir a dispersão de cores em 25%, mas até que essa rampa seja comprovada, a demanda por testadores de alta precisão permanecerá elevada.[2]Consumer Electronics Show, "Lançamentos de Produtos 2026," CES.TECH A erosão do preço dos componentes é modesta; os preços médios de venda dos espectrorradiômetros caíram apenas 3% em 2025, indicando que os usuários finais estão dispostos a pagar um prêmio por um controle óptico mais rigoroso.

Codificação de Classificação de Alta Precisão Obrigatória em Módulos de LED Automotivos

As revisões da IEC 60810:2017 exigem tolerâncias de cromaticidade de ±0,005 e dispersões de tensão direta dentro de ±0,1 V para faróis adaptativos enviados após janeiro de 2026. Os fornecedores de Nível 1 agora realizam testes a quente a 85 °C de temperatura de junção porque os resultados de classificação a frio divergem em até 4% nas condições reais de condução.[3]Lumileds, "Informações sobre Classificação e Teste de LED," LUMILEDS.COM A Renesas e a Lumileds demonstraram o valor dos circuitos de design para teste incorporados com um farol de 20.000 micro-LEDs que verifica automaticamente cada die após a montagem, reduzindo o desperdício em 70%. Um die defeituoso pode inutilizar um módulo de USD 150-200, portanto os fornecedores de Nível 1 aceitam espectrorradiômetros inline com preços de até USD 250.000 porque as metas de retorno de seis meses são realistas nas taxas de rejeição atuais. As atualizações de software over-the-air vão pressionar as futuras faixas de tolerância ainda mais para sistemas de feixe alto sem ofuscamento, sustentando a demanda de longo prazo por testadores.

Pressões de Redução de Custos Acelerando Plataformas Integradas de Teste e Classificação

Os preços médios de venda de LEDs caíram 8-12% ano a ano em 2025, comprimindo as margens brutas das casas de encapsulamento chinesas e taiwanesas para perto de um dígito. As plataformas integradas de teste e classificação combinam verificações elétricas, ópticas e térmicas em uma única célula, reduzindo a mão de obra em 25-40% e o espaço físico em até 40% em comparação com configurações discretas, mantendo produtividades de 24.000 peças por hora. O software de pagamento por uso desbloqueia bins de comprimento de onda opcionais sob demanda, permitindo que os encapsuladores de médio porte evitem um capex de USD 100.000 para atualizações de hardware fixo. O módulo de espectrorradiômetro atualizável em campo da Chroma ATE ganhou múltiplos design-ins em Taiwan em 2025 precisamente porque os clientes temem a obsolescência dos Micro-LEDs. À medida que a previsão espectral guiada por IA amadurece, espera-se que as células integradas reduzam a incerteza de medição abaixo de 1%, reforçando sua vantagem de redução de custos.

Expansões Rápidas de Capacidade em Casas de Encapsulamento da China e Taiwan

Os subsídios chineses e taiwaneses impulsionaram um salto de 18-22% na capacidade de encapsulamento de LED durante 2024-2025, desencadeando uma onda paralela de aquisição de testadores. A Radiant Opto-Electronics sozinha gastou TWD 13,3 bilhões (USD 415 milhões) em novas linhas de Mini-LED e Micro-LED equipadas com sistemas integrados de teste e classificação. A ASE e a SPIL desviaram partes de orçamentos bilionários de encapsulamento avançado para projetos de LED que aproveitam a infraestrutura existente de flip-chip. Uma única planta de 10.000 wafers por mês agora orça USD 600.000-750.000 para três testadores de alta produtividade apenas para manter o takt, ancorando a visibilidade de receita de curto prazo para os fabricantes de equipamentos. A iniciativa de localização de Pequim acelera ainda mais os pedidos, à medida que os fornecedores domésticos ganham preferência sobre a óptica japonesa importada em meio à incerteza tarifária.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alta Intensidade de Capital dos Classificadores Automatizados | -1.4% | Global, aguda no Sudeste Asiático e América do Sul | Curto prazo (≤ 2 anos) |

| Lacuna de Competências na Calibração Espectrorradiométrica | -0.9% | Global | Médio prazo (2-4 anos) |

| Obsolescência de Equipamentos em Meio à Transição para Micro-LED | -1.1% | Global | Longo prazo (≥ 4 anos) |

| Tarifas na Cadeia de Suprimentos sobre Componentes Opto-Mecânicos | -0.7% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alta Intensidade de Capital dos Classificadores Automatizados

Os classificadores totalmente automatizados com espectrorradiometria integrada custam USD 180.000-250.000, um investimento que muitos encapsuladores do Sudeste Asiático e da América do Sul não conseguem recuperar dentro de seus horizontes preferidos de 18 meses.[4]Cal Lab Magazine, "Calibração de Radiação Óptica," CALLABMAG.COM Uma pesquisa de 2025 mostrou que 40% das empresas tailandesas, vietnamitas e malaias adiaram as atualizações dos classificadores, estendendo as linhas manuais ou semiautomatizadas mesmo com a perda de rendimento média de 3-5%. As instalações ambientais, controle de temperatura dentro de ±0,5 °C e isolamento de vibração a níveis sub-micrométricos, acrescentam outros USD 30.000-50.000 por linha, estendendo ainda mais o retorno. Os fornecedores chineses agora oferecem leasing com custo inicial 60-70% menor, mas os encapsuladores hesitam porque as taxas de serviço de longo prazo podem superar o preço de compra após três anos. Sem financiamento acessível, as expansões de capacidade nas regiões emergentes permanecerão limitadas por equipamentos pelo menos até 2027.

Lacuna de Competências na Calibração Espectrorradiométrica

O curso intensivo bienal do NIST treina apenas 18 técnicos por sessão, enquanto os workshops da EURAMET adicionaram menos de 150 graduados em 2025, deixando uma escassez anual global de aproximadamente 200 especialistas. Centros emergentes como Índia, Vietnã e México carecem de institutos acreditados pela ISO 17025, portanto as novas linhas de Micro-LED operam abaixo da produtividade nominal enquanto os operadores lutam com erros de fluorescência da esfera e incompatibilidade espectral. Os fornecedores incorporam fatores de correção armazenados em EEPROM e rotinas de calibração automática, mas os artefatos não resolvidos ainda requerem intervenção humana que pode paralisar um turno inteiro. Os programas de suporte remoto ajudam, mas a latência no diagnóstico por vídeo frequentemente força os técnicos locais a trocar instrumentos em vez de ajustar as configurações, inflando os orçamentos de manutenção em 10-15%. A menos que a capacidade de treinamento dobre até 2028, a lacuna de talentos continuará sendo um obstáculo para a utilização geral dos equipamentos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Equipamento: Plataformas Integradas Sustentam o Momentum

Os sistemas integrados responderam por 45,19% da receita de 2025, refletindo a mudança para soluções de célula única que mesclam espectrorradiometria, teste elétrico e classificação robótica. Essa participação representa a maior parcela do tamanho do mercado de equipamentos de teste e classificação de LED no nível de tipo de equipamento. A alta produtividade e as menores pegadas de fábrica impulsionaram a adoção além da China e Taiwan para as plantas automotivas norte-americanas. Os equipamentos de teste de LED autônomos capturaram aproximadamente um terço da receita, atendendo a laboratórios de P&D que devem cumprir os protocolos LM-79 e LM-80. Os manipuladores de classificação discretos ficaram para trás à medida que os clientes migraram para células unificadas, erodindo sua participação no mercado de equipamentos de teste e classificação de LED.

À medida que os arrays de Micro-LED exigem cada vez mais resolução espacial sub-micrométrica e a capacidade de sondar eletroluminescência a uma taxa impressionante de mais de seis milhões de dies por hora, o apetite por plataformas integradas permanece robusto. Essa tendência é sublinhada pelo lançamento do i7090 pela Keysight em 2026, um movimento que não apenas destaca a inovação da empresa, mas também ressalta uma mudança significativa no setor. Os fornecedores incumbentes de Equipamentos de Teste Automatizado (ATE), como a Keysight, estão agora mesclando funções de teste óptico e em circuito. Essa convergência é mais do que apenas um avanço tecnológico; ela sinaliza uma onda de consolidação mais ampla dentro do setor, sugerindo um futuro onde as soluções integradas se tornam a norma.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de LED: Micro LEDs Aceleram Apesar da Dominância dos de Alta Luminosidade

Os dispositivos de alta luminosidade lideraram a receita com 41,37% em 2025, mas os Micro LEDs estão preparados para o crescimento mais rápido com CAGR de 9,99% à medida que os rendimentos de transferência em massa se aproximam de 99,995%. Os LEDs padrão e Mini-LEDs oferecem oportunidades de médio porte, mas enfrentam pressões de preço. À medida que a inspeção de wafer de Micro-LED muda para o mapeamento de fotoluminescência, os equipamentos especializados comandam um prêmio, expandindo sua participação no mercado de equipamentos de teste e classificação de LED.

Apesar de uma queda nos preços médios dos testadores de 6-8% em 2025, impulsionada pela entrada de plataformas econômicas de fornecedores chineses, a demanda por volumes de alta luminosidade permanece robusta. Os Mini-LEDs, que se situam no espectro de mercado entre os LEDs padrão e os Micro LEDs, continuam sendo uma opção viável para linhas de teste com esfera integradora. No entanto, esses Mini-LEDs necessitam de um controle de cromaticidade mais rigoroso em comparação com suas contrapartes de commodities.

Por Estágio de Fabricação: O Teste em Nível de Chip Ganha Prioridade

Com 52,48% de participação na receita em 2025, a qualificação em nível de chip contribui com a maior fatia da participação no mercado de equipamentos de teste e classificação de LED graças à sua capacidade de reduzir o desperdício a jusante em até 60%. O mapeamento de eletroluminescência em nível de wafer permite a remoção precoce de defeitos e reduz o desperdício de material de encapsulamento. O testador de wafer de dupla face da ficonTEC demonstra a demanda por sondagem elétrica e óptica simultânea que se alinha com os roteiros de óptica co-encapsulada.

O teste em nível de pacote desempenha um papel crucial para garantir a confiabilidade dos faróis automotivos, que são submetidos a desafios rigorosos como ciclagem térmica e vibrações. No entanto, o setor está testemunhando uma mudança de foco para plataformas em nível de chip. Essa mudança é amplamente atribuída à maturação dos núcleos de teste incorporados com IP, que agora oferecem capacidades avançadas como classificação preditiva e feedback de processo em tempo real. À medida que essas tecnologias evoluem, prometem aumentar a eficiência e a precisão dos processos de teste, sinalizando uma potencial mudança nas prioridades do setor.

Por Aplicação de Uso Final: Iluminação Automotiva Supera Display

Display e sinalização responderam por 38,73% da receita de 2025, mas a iluminação automotiva se expandirá mais rapidamente a um CAGR de 9,78%, à medida que os faróis de matriz adaptativa exigem classificação rigorosa por módulo. A pressão regulatória da Europa e da América do Norte ancora os gastos em células de teste a quente que verificam a cromaticidade em temperaturas de junção elevadas. A iluminação geral, agora um mercado de reposição nas economias desenvolvidas, está mostrando crescimento moderado, enquanto os eletrônicos de consumo e os usos industriais baseados em UV estão impulsionando a demanda de nicho por testadores especializados com esferas sem fluorescência.

À medida que o setor automotivo adota cada vez mais a tecnologia de veículos autônomos, a demanda por precisão nos componentes automotivos se intensifica. Um exemplo claro é a integração de arrays de LED assistidos por lidar, que necessitam de um controle mais rigoroso sobre os comprimentos de onda. Essa maior demanda por especificidade resulta em uma maior intensidade de uso dos equipamentos, superando a dos displays tradicionais. No âmbito dos displays, embora os filmes de pontos quânticos ofereçam um ligeiro alívio das restrições de classificação, a intensidade geral dos equipamentos permanece notavelmente elevada devido a essas demandas automotivas em evolução.

Análise Geográfica

A Ásia-Pacífico respondeu por 64,29% da receita global em 2025, refletindo a participação de 35% de Taiwan na capacidade global de encapsulamento de LED e as construções agressivas subsidiadas da China. O crescimento regional é previsto a um CAGR de 10,01%, o mais alto do mundo. O know-how de flip-chip de Taiwan a posiciona para fornecer óptica co-encapsulada, enquanto a China usa financiamento favorável para localizar testadores integrados e reduzir a dependência da óptica europeia. Coreia do Sul e Japão adicionam demanda por espectrorradiometria de precisão em híbridos automotivos e OLED mais Mini-LED, mantendo o mercado de equipamentos de teste e classificação de LED vibrante em toda a região.

A América do Norte detinha cerca de 18% de participação, impulsionada por atualizações de Nível 1 automotivo e pela expansão de centros de fotônica na Califórnia e no Texas. O crescimento é esperado a um CAGR de 8,2% à medida que a aplicação da IEC 60810 se intensifica. A Europa seguiu com aproximadamente 12% de participação, centrada nas cadeias de suprimentos automotivas alemãs e italianas, mas o crescimento da capacidade fica atrás da Ásia-Pacífico, moderando os pedidos de equipamentos.

América do Sul, Oriente Médio e África representaram conjuntamente cerca de 6% da receita de 2025. As altas tarifas de importação sobre componentes ópticos e a escassez de laboratórios ISO 17025 dificultam a adoção. No entanto, esquemas de leasing e contratos de pagamento por teste poderiam desbloquear demanda incremental se as barreiras de financiamento forem reduzidas.

Cenário Competitivo

O mercado é moderadamente fragmentado. Os cinco principais fornecedores, Chroma ATE, Advantest, Teradyne, KLA e Keysight, controlaram aproximadamente 55-60% da receita de 2025, enquanto numerosos especialistas regionais atendem a nichos de UV, goniométrico e nível de wafer. O segmento de semicondutores e fotônica da Chroma ATE cresceu 141% ano a ano no quarto trimestre de 2024 após a aceleração das linhas piloto de Mini-LED. O lançamento do i7090 da Keysight em 2026 aproveita sua base instalada automotiva para venda cruzada de recursos de teste óptico. A Advantest e a Tokyo Seimitsu estão co-desenvolvendo sondas em nível de die que integram gerenciamento térmico para dispositivos de classe IA.

As oportunidades de espaço em branco se concentram na inspeção confocal cromática para camadas de passivação, padrões de irradiância espectral de próxima geração que reduzem a incerteza de calibração abaixo de 0,5%, e IP de design para teste incorporado que transfere parte da carga de medição do ATE externo para o próprio IC de driver. Os desafiantes chineses como a Han's Laser subcotam os incumbentes em 20-30% no preço, enquanto startups como a InZiv afirmam produtividade de seis milhões de dies por hora usando contatos de toque suave. O capital privado está alimentando a consolidação, como evidenciado pela aquisição de USD 4,9 bilhões da Spectris pela KKR e pelo movimento da FormFactor para a fotônica em nível de wafer por meio da aquisição da Keystone.

A Instrument Systems ampliou sua linha de espectrorradiômetros CAS em março de 2026 para capturar índices de cintilação em até 300 kHz, um recurso solicitado pelos desenvolvedores de faróis adaptativos automotivos. A Teradyne atualizou sua plataforma UltraFlex em setembro de 2025 com um módulo óptico plug-in que permite aos usuários de ATE lógico qualificar ICs de driver de Micro-LED sem substituir o quadro principal. A KLA estreou um conjunto de análises de gêmeo digital em fevereiro de 2026 que modela a deriva do espectrorradiômetro e agenda a calibração preventiva, reduzindo o tempo de inatividade não planejado em 15% durante os testes beta em duas plantas de encapsulamento em Taiwan. A Chroma ATE abriu um centro de calibração em Guadalajara no início de 2026, reduzindo os prazos de retorno norte-americanos para três dias e ampliando sua vantagem pós-venda sobre os rivais japoneses. A Advantest introduziu um modo de gerenciamento de energia ECO-PRO em janeiro de 2026 que reduz o uso de energia em repouso em 20% enquanto preserva a estabilidade térmica, alinhando-se com os mandatos de contabilidade de carbono dos clientes automotivos.

Líderes do Setor de Equipamentos de Teste e Classificação de LED

Chroma ATE Inc.

Advantest Corporation

Teradyne Inc.

FitTech Co. Ltd.

Cohu Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Keysight Technologies apresentou a estação de teste PCBA i7090 com teste funcional de LED integrado, reduzindo a pegada do piso de teste em 25 por cento.

- Janeiro de 2026: A ProPhotonix lançou o UV Pro Test Kit, uma solução portátil de medição UV-C em conformidade com a LM-92-22.

- Dezembro de 2025: A Advantest e a Tokyo Seimitsu concordaram em co-desenvolver uma sonda em nível de die para pacotes avançados 2,5D e 3D.

- Dezembro de 2025: A KKR concluiu sua aquisição de USD 4,9 bilhões da Spectris, adicionando marcas de metrologia óptica ao seu portfólio.

Escopo do Relatório Global do Mercado de Equipamentos de Teste e Classificação de LED

O Relatório do Mercado de Equipamentos de Teste e Classificação de LED é Segmentado por Tipo de Equipamento (Equipamentos de Teste de LED, Equipamentos de Classificação de LED, Sistemas Integrados de Teste e Classificação), Tipo de LED (LEDs Padrão, LEDs de Alta Luminosidade, Mini LEDs, Micro LEDs), Estágio de Fabricação (Teste e Classificação em Nível de Chip, Teste e Classificação em Nível de Pacote), Aplicação de Uso Final (Iluminação Geral, Display e Sinalização, Iluminação Automotiva, Eletrônicos de Consumo, Industrial e Especialidade) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio, África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Equipamentos de Teste de LED |

| Equipamentos de Classificação de LED |

| Sistemas Integrados de Teste e Classificação |

| LEDs Padrão |

| LEDs de Alta Luminosidade |

| Mini LEDs |

| Micro LEDs |

| Teste e Classificação em Nível de Chip |

| Teste e Classificação em Nível de Pacote |

| Iluminação Geral |

| Display e Sinalização |

| Iluminação Automotiva |

| Eletrônicos de Consumo |

| Industrial e Especialidade |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Taiwan | |

| Índia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Restante da África |

| Por Tipo de Equipamento | Equipamentos de Teste de LED | |

| Equipamentos de Classificação de LED | ||

| Sistemas Integrados de Teste e Classificação | ||

| Por Tipo de LED | LEDs Padrão | |

| LEDs de Alta Luminosidade | ||

| Mini LEDs | ||

| Micro LEDs | ||

| Por Estágio de Fabricação | Teste e Classificação em Nível de Chip | |

| Teste e Classificação em Nível de Pacote | ||

| Por Aplicação de Uso Final | Iluminação Geral | |

| Display e Sinalização | ||

| Iluminação Automotiva | ||

| Eletrônicos de Consumo | ||

| Industrial e Especialidade | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Taiwan | ||

| Índia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de equipamentos de teste e classificação de LED?

Foi avaliado em USD 1,73 bilhão em 2026.

Com que rapidez o mercado de equipamentos de teste e classificação de LED está crescendo?

O mercado deve expandir a um CAGR de 9,15% entre 2026-2031.

Qual região lidera a demanda por equipamentos de teste e classificação de LED?

A Ásia-Pacífico detém cerca de 64% da receita global e apresenta o CAGR mais rápido de 10,01%.

Qual tipo de equipamento domina as vendas?

As plataformas integradas de teste e classificação lideraram com 45,19% de participação na receita em 2025.

Qual segmento de uso final está crescendo mais rapidamente?

A iluminação automotiva deve crescer a um CAGR de 9,78% até 2031.

Quem são os principais fornecedores neste mercado?

Chroma ATE, Advantest, Teradyne, KLA e Keysight detêm coletivamente mais da metade da receita global.

Página atualizada pela última vez em: