Tamanho e Participação do Mercado de Amaurose Congênita de Leber

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.36 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.67 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.25% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Amaurose Congênita de Leber pela Mordor Intelligence

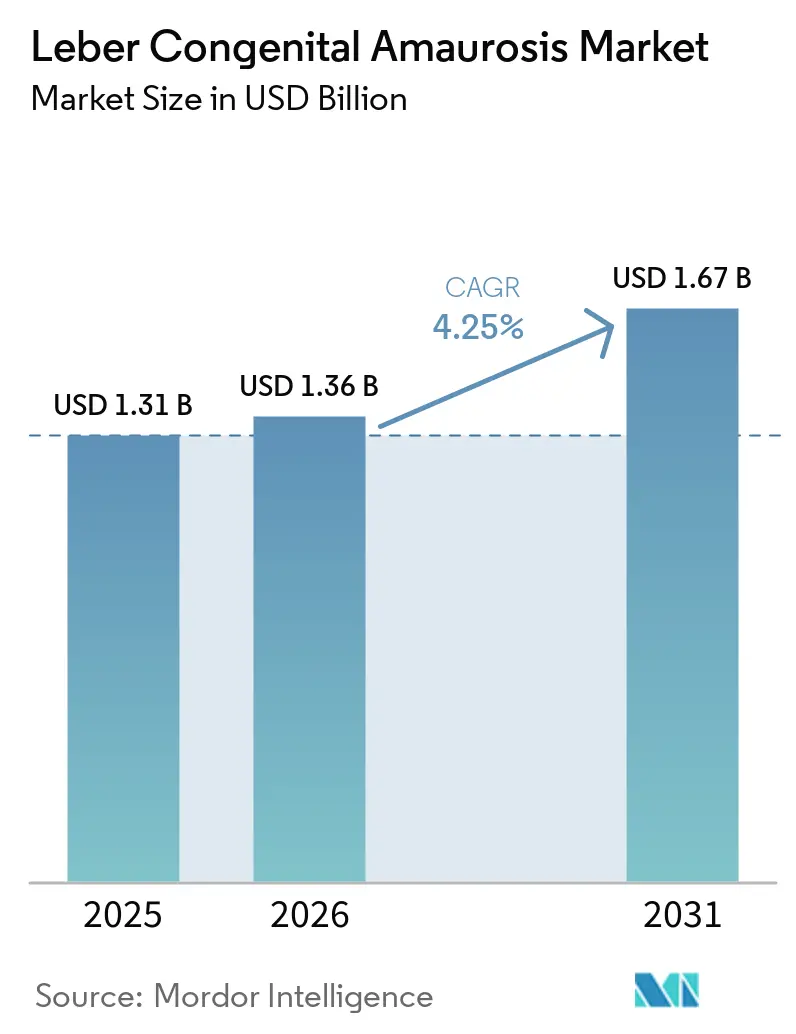

O tamanho do Mercado de Amaurose Congênita de Leber foi avaliado em USD 1,31 bilhão em 2025 e estima-se que cresça de USD 1,36 bilhão em 2026 para atingir USD 1,67 bilhão até 2031, a um CAGR de 4,25% durante o período de previsão (2026-2031).

O mercado de amaurose congênita de Leber está se expandindo em ritmo constante, refletindo as realidades estruturais da genética ultra-órfã e o pequeno conjunto de mutações confirmadas e passíveis de intervenção. A terapia gênica permanece como âncora do mercado de amaurose congênita de Leber, sustentada por pipelines em avanço e uma base crescente de programas clínicos que visam defeitos monogênicos com desfechos funcionais bem definidos. A dinâmica de preços influencia o acesso, uma vez que o preço de tabela de USD 425.000 por olho para o voretigene neparvovec cria atrito entre as expectativas de durabilidade e a disposição dos pagadores para terapias de dose única. Em 2025, a América do Norte manteve a maior posição regional, enquanto a Ásia-Pacífico está posicionada para ser a geografia de crescimento mais rápido até 2031, à medida que a infraestrutura de manufatura e clínica se expande. Instalações apoiadas pelo governo, como o hub de fabricação de vetores virais da Austrália, adicionam capacidade para patrocinadores focados em doenças retinianas hereditárias, apoiando ensaios multicêntricos e o fornecimento em estágios mais avançados.

Principais Conclusões do Relatório

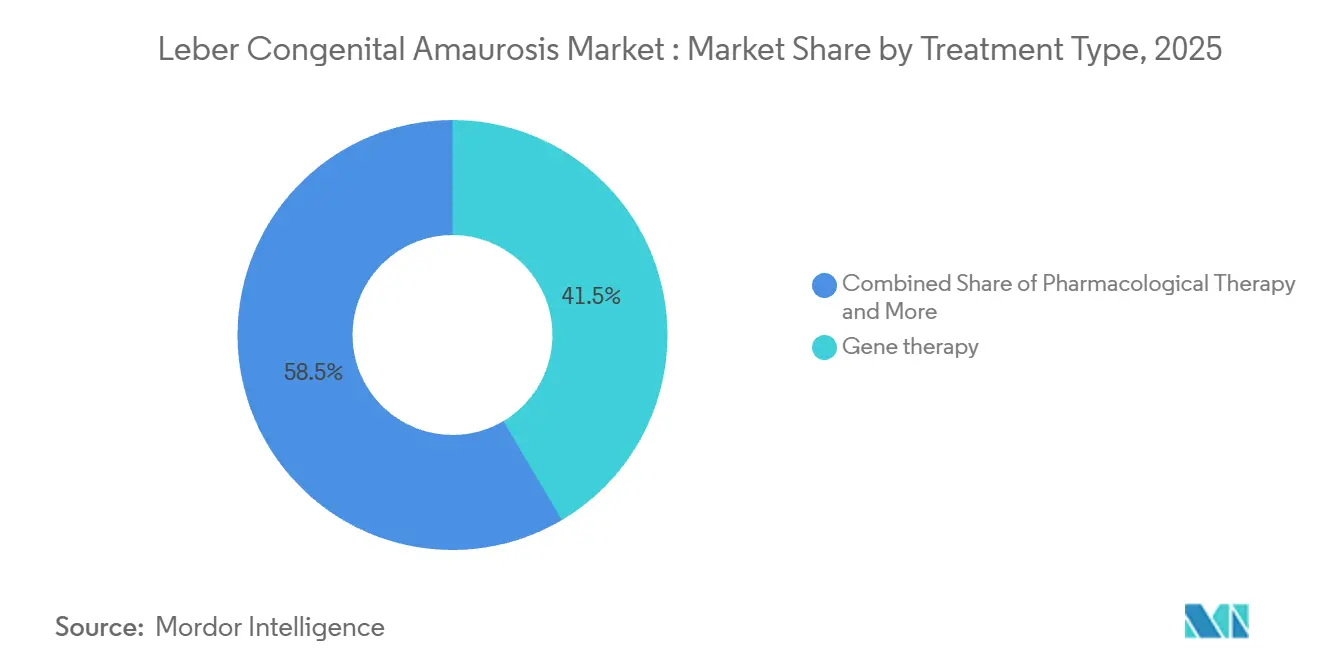

Por tipo de tratamento, a terapia gênica liderou com 41,50% de participação na receita em 2025 e está projetada para se expandir a 4,78% ao ano até 2031.

Por gene-alvo, o CEP290 representou 25,81% de participação em 2025 e deve crescer a uma taxa de 4,66% até 2031.

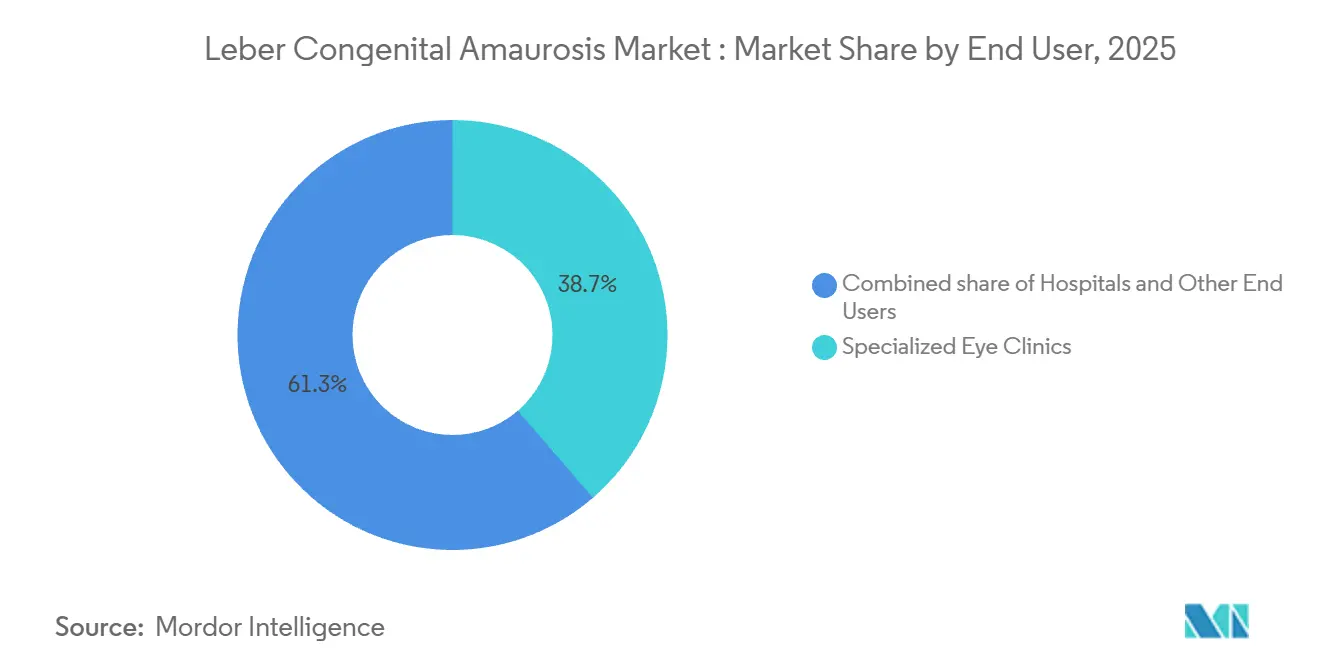

Por usuário final, as clínicas oftalmológicas especializadas detinham 38,67% de participação em 2025, enquanto os centros de pesquisa em oftalmologia devem registrar o crescimento mais rápido, de 4,98%, até 2031.

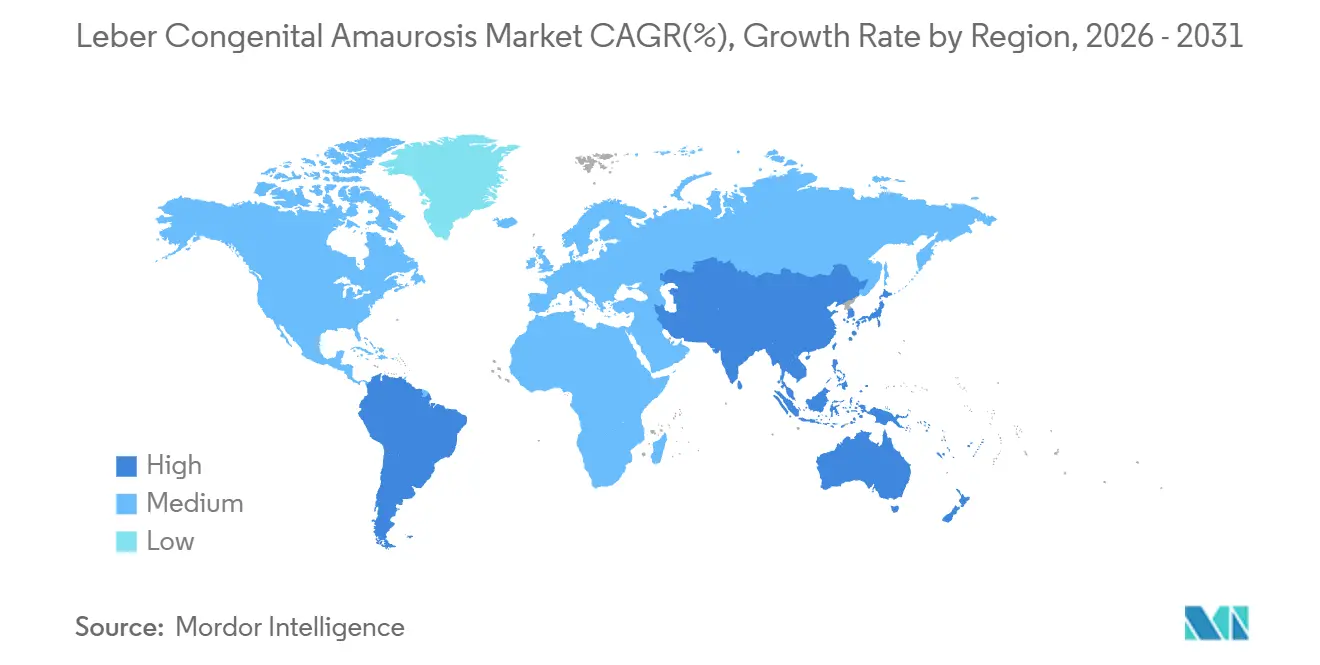

Por geografia, a América do Norte capturou 45,18% de participação em 2025, enquanto a Ásia-Pacífico deve registrar o maior crescimento, de 4,67%, até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Amaurose Congênita de Leber

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápida adoção comercial do Luxturna e futuras aprovações de terapia gênica | +0.9% | América do Norte e União Europeia | Médio prazo (2-4 anos) |

| Expansão de painéis de triagem genética neonatal, de portadores e populacional | +0.7% | Global, com ganhos iniciais nos EUA, Austrália e Reino Unido | Longo prazo (≥ 4 anos) |

| Incentivos para medicamentos órfãos, Revisão Prioritária e Doença Pediátrica Rara | +0.6% | EUA e União Europeia | Curto prazo (≤ 2 anos) |

| Crescimento do financiamento de capital de risco, farmacêutico e público para P&D em doenças retinianas hereditárias | +1.0% | América do Norte, núcleo da União Europeia com expansão para Singapura e Austrália | Médio prazo (2-4 anos) |

| Hubs de fabricação de vetores virais na Ásia-Pacífico com custos de produção mais baixos | +0.5% | Núcleo da APAC com cadeias de suprimentos para os EUA e a União Europeia | Longo prazo (≥ 4 anos) |

| Plataformas de imagem retiniana de óptica adaptativa guiadas por IA | +0.4% | Centros de pesquisa avançada globalmente, com adoção inicial nos EUA e no Japão | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Rápida Adoção Comercial do Luxturna e Futuras Aprovações de Terapia Gênica

O voretigene neparvovec estabeleceu a prova de conceito para a suplementação gênica ocular mediada por AAV e permanece como um precedente clínico que valida estratégias de tratamento único em cegueira de início pediátrico. A adoção é moldada pelo alto preço de tabela e pela concentração da administração em uma rede de centros designados para injeção sub-retiniana. O pipeline está se diversificando em múltiplos genótipos de ACL à medida que construtos de próxima geração buscam caminhos pivotais respaldados por designações regulatórias. A Opus Genetics avançou o OPGx-LCA5 com o status de Terapia Avançada de Medicina Regenerativa, preparando um desenho pivotal que visa converter ganhos funcionais anteriores em resultados confirmatórios. A MeiraGTx relatou ganhos clinicamente significativos de acuidade visual com AAV-AIPL1 em crianças com LCA4, e o programa está sendo posicionado para revisão regulatória no Reino Unido e diálogo com as autoridades dos EUA [1]Autores da MeiraGTx, "Terapia gênica para amaurose congênita de Leber associada ao AIPL1," .

Expansão de Painéis de Triagem Genética Neonatal, de Portadores e Populacional

Programas de triagem genômica neonatal e testes de portadores expandidos estão ampliando o funil diagnóstico para doenças retinianas hereditárias que se manifestam na infância ou na primeira infância. Um projeto piloto nos EUA, o Early Check, demonstrou um rendimento mensurável de achados acionáveis por meio do sequenciamento do genoma em uma coorte geral de recém-nascidos, apoiando a identificação precoce de condições ultra-raras que podem orientar o recrutamento para ensaios clínicos e a vigilância clínica. As diretrizes de triagem de portadores incentivam abordagens universais e independentes de etnia para condições com frequências de portadores relevantes, que abrangem muitos genes associados à ACL. O Colégio Americano de Obstetras e Ginecologistas afirmou amplo apoio à triagem expandida de portadores, alinhando a prática obstétrica com abordagens genéticas que podem identificar famílias em risco antes do início dos sintomas na prole. O diagnóstico e o aconselhamento mais precoces aumentam a probabilidade de encaminhamento oportuno a centros especializados e de entrada mais rápida nas vias de terapia gênica, adicionando impulso ao mercado de amaurose congênita de Leber.

Incentivos para Medicamentos Órfãos, Revisão Prioritária e Doença Pediátrica Rara

Os marcos de incentivo apoiam o desenvolvimento em estágio avançado ao alinhar os recursos regulatórios com condições pediátricas ultra-órfãs. Programas como o RMAT ajudam os patrocinadores a obter orientação iterativa que pode comprimir os prazos assim que a eficácia inicial é estabelecida em desfechos clinicamente significativos. A Opus Genetics recebeu a Designação de Doença Pediátrica Rara em 2024 para o OPGx-LCA5 e, subsequentemente, obteve o RMAT em 2025, demonstrando como vias em camadas podem apoiar uma transição rápida para desenhos pivotais em uma indicação focada. O engajamento com os reguladores sob esses marcos pode agilizar a seleção de desfechos, o desenho do estudo e as expectativas de CMC em ensaios pediátricos. Esses mecanismos criam coletivamente uma rota previsível para patrocinadores que operam no mercado de amaurose congênita de Leber com prevalência restrita e pequenas coortes de ensaios.

Crescimento do Financiamento de Capital de Risco, Farmacêutico e Público para P&D em Doenças Retinianas Hereditárias

Os ciclos de financiamento voltaram a se inclinar para plataformas de medicina gênica e genética em oftalmologia, e os patrocinadores garantiram novo capital para avançar programas retinianos raros até a prova de conceito e o registro. A Ray Therapeutics obteve uma subvenção apoiada pelo estado de USD 8 milhões em 2025 para avançar um programa optogenético, reforçando o apoio público a intervenções restauradoras da visão. A Opus Genetics captou USD 23 milhões no final de 2025 para estender o prazo de execução em seus programas prioritários, incluindo o LCA5. A MeiraGTx assinou uma colaboração em oftalmologia com múltiplos ativos com a Eli Lilly, que trouxe componentes antecipados e de marcos para ajudar a escalar sua pegada de manufatura e desenvolvimento. O progresso e os marcos da colaboração da ProQR evidenciaram o interesse sustentado da indústria em abordagens de edição de RNA que podem complementar ou substituir o AAV em genótipos selecionados no mercado de amaurose congênita de Leber.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Custos de terapia superiores a USD 400 mil por olho restringindo a adoção pelos pagadores | -0.8% | Global, com restrições agudas nos planos comerciais e Medicaid dos EUA | Curto prazo (≤ 2 anos) |

| Escassez de centros acreditados de cirurgia sub-retiniana fora dos EUA e da União Europeia | -0.5% | APAC, América Latina e MEA com impacto limitado na América do Norte e na União Europeia | Médio prazo (2-4 anos) |

| Gargalos globais de capacidade de envase e acabamento de vetores virais atrasando lançamentos | -0.6% | Cadeias de suprimentos globais com restrições agudas para sorotipos selecionados | Curto prazo (≤ 2 anos) |

| Cenário de mutações altamente fragmentado diluindo o retorno sobre o investimento para alvos gênicos de cauda longa | -0.9% | Global, afetando todos os patrocinadores que buscam abordagens específicas para mutações | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Custos de Terapia Superiores a USD 400 Mil por Olho Restringindo a Adoção pelos Pagadores

O alto preço de tabela da única terapia gênica ocular aprovada cria uma exigência rigorosa de evidências e fluxos de trabalho prolongados de autorização prévia para pacientes pediátricos. Os grandes pagadores exigem confirmação genética e documentação de células retinianas viáveis antes de autorizar o tratamento, e muitos planos limitam o retratamento de olhos previamente injetados. Os patrocinadores implementaram assistência de copagamento e vias de encaminhamento para apoio filantrópico para pacientes elegíveis, o que ajuda, mas não elimina o atrito administrativo. Contratos baseados em resultados vinculados a desfechos funcionais de visão foram desenvolvidos para reduzir o risco dos pagadores, o que desloca o foco para a durabilidade no mundo real. Um modelo federal que centraliza a contratação baseada em resultados para terapias celulares e gênicas visa reduzir o ônus de negociação em nível estadual nos programas de cobertura pública, criando um precedente que poderia se estender às doenças retinianas hereditárias.

Escassez de Centros Acreditados de Cirurgia Sub-Retiniana Fora dos EUA e da União Europeia

A administração de terapia gênica sub-retiniana requer expertise vitreoretiniana e logística de cadeia de frio que mantém as remessas de produtos dentro de controles rigorosos de temperatura durante a preparação. Nos Estados Unidos, um número limitado de centros de tratamento designados concentra a administração e o acompanhamento para garantir consistência nos resultados e na segurança.

O Reino Unido estabeleceu capacidade de entrega financiada pelo NHS e apoiou programas clínicos para múltiplos genótipos de ACL por meio de hospitais oftalmológicos acadêmicos. Centros de excelência pediátrica coordenam a dosagem e o acompanhamento de casos complexos, o que reforça o papel das redes especializadas à medida que mais programas avançam para fases pivotais. Fora da América do Norte e da Europa, a infraestrutura de tratamento permanece limitada e está apenas começando a se expandir, o que continua a restringir o acesso de curto prazo no mercado de amaurose congênita de Leber.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Tratamento: A Terapia Gênica Lidera Apesar dos Percalços do Luxturna

A terapia gênica capturou 41,50% da participação do mercado de amaurose congênita de Leber em 2025 e está no caminho certo para crescer a 4,78% ao ano até 2031, mantendo a liderança em uma categoria moldada por tratamentos de dose única e desfechos funcionais rigorosos. O preço premium pesa na adoção de curto prazo, mas redes cirúrgicas concentradas, vias de pagadores e critérios de elegibilidade claros criam uma estrutura que apoia a adoção constante em candidatos qualificados. As evidências continuam a se acumular à medida que construtos de próxima geração demonstram melhorias em coortes pediátricas, incluindo ganhos notáveis na função visual em crianças com doença associada ao AIPL1. O OPGx-LCA5 avançou sob o RMAT, e o planejamento pivotal reflete a crescente confiança em desfechos clinicamente significativos para doenças retinianas hereditárias. As opções farmacológicas permanecem limitadas ao cuidado de suporte e não alteram materialmente a trajetória da doença, o que reforça o papel central da terapia gênica no mercado de amaurose congênita de Leber.

O tamanho do mercado de amaurose congênita de Leber para terapia gênica está definido para se expandir a um CAGR de 4,78% até 2031, à medida que os programas pivotais amadurecem e as vias de pagadores evoluem. Programas que utilizam CRISPR-Cas9 e outras modalidades de edição demonstraram prova de conceito em mutações definidas do CEP290, e os patrocinadores estão avançando em desenhos de ensaios que vinculam biomarcadores estruturais a ganhos funcionais na visão. Dispositivos de suporte e próteses têm um papel menor na receita, à medida que patrocinadores e clínicos se concentram em preservar ou restaurar a função endógena dos fotorreceptores em genótipos passíveis de intervenção. A flexibilidade regulatória em torno de desfechos pediátricos e a orientação iterativa sob o RMAT apoiam ensaios bem desenhados que podem apresentar resultados em desfechos significativos, o que beneficia o mercado de amaurose congênita de Leber.

Por Gene-Alvo: CEP290 Lidera em Prevalência, Enquanto Alvos de Nicho Avançam por Meio de Designações

O CEP290 representou 25,81% das receitas totais em 2025 e está previsto para crescer a uma taxa de 4,66% até 2031, à medida que os programas clínicos traduzem a eficácia inicial em estudos maiores. No estudo BRILLIANCE [2]Equipe Clínica do NEI, "Atualização do Ensaio BRILLIANCE para Edição do CEP290," Instituto Nacional do Olho, nei.nih.gov, a maioria dos participantes dosados com mutações intrônicas definidas do CEP290 apresentou melhora em pelo menos um desfecho de eficácia, reforçando a justificativa terapêutica para a edição gênica. O RPE65 permanece um genótipo de menor prevalência que ancora um precedente de suplementação aprovado e informa a logística em nível de centro para administração e acompanhamento. A MeiraGTx relatou ganhos significativos de acuidade visual com AAV-AIPL1 no LCA4, posicionando esse programa para consideração regulatória no Reino Unido e estabelecendo um referencial clínico para resultados pediátricos. O mercado de amaurose congênita de Leber continua a ser segmentado por genótipo, à medida que os patrocinadores alinham as escolhas de modalidade com os limites de embalagem, os perfis de transdução e as considerações de administração cirúrgica.

O tamanho do mercado de amaurose congênita de Leber para o CEP290 está projetado para se expandir a um CAGR de 4,66% até 2031, à medida que os patrocinadores priorizam estratégias de edição ou suplementação alinhadas a variantes intrônicas. Programas que visam o GUCY2D e o AIPL1 adicionam amplitude ao pipeline e apoiam um conjunto diversificado de candidatos pivotais que podem sustentar o crescimento da categoria mesmo quando as coortes individuais são pequenas. A combinação evolutiva de suplementação e edição se alinha com as compensações de CMC e entrega que são especialmente relevantes em olhos pediátricos, onde a precisão cirúrgica e o controle de dose são críticos. À medida que mais programas se aproximam dos marcos de registro, os patrocinadores precisarão harmonizar as estratégias de biomarcadores e as leituras de desfechos que ressoem com reguladores, clínicos e pagadores que operam no mercado de amaurose congênita de Leber.

Por Usuário Final: Centros de Pesquisa Aceleram à Medida que os Ensaios se Voltam para a Eficácia

As clínicas oftalmológicas especializadas detinham 38,67% em 2025 devido ao seu papel como hubs de tratamento designados que coordenam injeções sub-retinianas, manejo perioperatório e testes de acompanhamento. Centros pediátricos e acadêmicos, como os dos EUA, atuam tanto como locais de tratamento quanto como hubs de ensaios que realizam testes de mobilidade, limiares de estímulo e imagem ocular para avaliação longitudinal. A integração vertical do cuidado clínico e da pesquisa permite a identificação eficiente de pacientes elegíveis, o consentimento simplificado e maior qualidade dos dados em desfechos que os reguladores consideram na cegueira pediátrica. Os centros designados reduzem a variabilidade geográfica nos padrões de cuidado, o que protege a integridade dos ensaios e a consistência operacional no mercado de amaurose congênita de Leber.

Os centros de pesquisa em oftalmologia devem registrar o crescimento mais rápido, de 4,98%, até 2031, à medida que ensaios pivotais multicêntricos recrutam em coortes pediátricas e integram imagens avançadas juntamente com medidas funcionais. Parcerias acadêmicas no Reino Unido e nos EUA ilustram como hospitais focados em crianças coordenam a administração complexa de terapia gênica com testes pós-dose e vigilância de segurança. Esse modelo operacional apoia a transição mais rápida da segurança inicial para a eficácia pivotal, criando um cenário favorável para patrocinadores ativos no setor de amaurose congênita de Leber. Os hospitais fora dessas redes se concentram mais no cuidado de suporte e nas vias de encaminhamento, o que ancora seu menor papel na receita em comparação com clínicas e institutos de pesquisa no mercado de amaurose congênita de Leber.

Análise Geográfica

A América do Norte reteve 45,18% em 2025, com base na força das redes de tratamento designadas, na alta penetração de testes genéticos e na infraestrutura clínica madura para terapia gênica pediátrica. O conjunto limitado de centros nos EUA agiliza a administração e consolida a experiência em dosagem e acompanhamento, o que contribui para a segurança e a consistência dos dados. Os requisitos de autorização prévia comumente solicitam confirmação genética e evidência de células retinianas viáveis, o que adiciona tempo e etapas administrativas antes da dosagem. Um modelo federal de contratação baseada em resultados busca reduzir o ônus sobre os programas estaduais, o que poderia fornecer um modelo para acesso mais amplo ao longo do tempo. Os patrocinadores se engajaram em diálogo regulatório para progressão pivotal durante 2025, sinalizando impulso contínuo em direção a estudos confirmatórios maiores no mercado de amaurose congênita de Leber.

A Europa é o segundo pilar, com centros estabelecidos que oferecem tanto terapias comerciais quanto investigacionais para doenças retinianas hereditárias. Hospitais oftalmológicos pediátricos do Reino Unido trataram crianças com construtos baseados em AAV e continuam a colaborar com parceiros clínicos e acadêmicos para avançar programas em direção à revisão. Um relatório revisado por pares[3]Equipe Clínica do GOSH, "Atualizações do Programa de Terapia Gênica Pediátrica," Hospital Great Ormond Street documentou ganhos significativos na função visual em crianças com LCA4 que receberam um construto AIPL1 mediado por AAV, destacando o potencial de benefício pediátrico significativo. Uma grande coorte alemã mostrou que o rendimento diagnóstico atingiu 54,3% na década mais recente, o que ressalta a sinergia entre painéis mais amplos e a melhoria da fenotipagem. Redes de referência europeias e sociedades profissionais coordenam vias de cuidado compartilhado e clínicas virtuais que apoiam padrões consistentes entre os países membros no mercado de amaurose congênita de Leber.

Espera-se que a Ásia-Pacífico cresça a 4,67% até 2031, com capacidade de fabricação apoiada pelo governo e programas de triagem neonatal em expansão que aumentam a identificação precoce. O tamanho do mercado de amaurose congênita de Leber na Ásia-Pacífico está previsto para se expandir a um CAGR de 4,67%, à medida que as instalações na Austrália fornecem produção de vetores de grau GMP que apoia o fornecimento clínico e comercial para patrocinadores regionais e internacionais. A Austrália financiou aprimoramentos nacionais de triagem neonatal que ampliam o escopo da detecção precoce e estabelecem as bases para o encaminhamento oportuno em distúrbios hereditários. À medida que a infraestrutura de tratamento designada fora dos hubs ocidentais continua a se expandir, a influência da APAC no desenvolvimento clínico e na logística de suprimentos está prestes a crescer no mercado de amaurose congênita de Leber.

Cenário Competitivo

O mercado de amaurose congênita de Leber apresenta intensidade de concorrência de moderada a alta, com múltiplos patrocinadores buscando alvos sobrepostos por meio de estratégias de suplementação, edição e modulação de RNA. A ausência de uma terapia dominante única mantém os programas de pipeline em foco e eleva a importância do desenho dos ensaios, da padronização cirúrgica e dos desfechos funcionais que se traduzem em evidências relevantes para os pagadores. Os resultados pediátricos que mostram ganhos clinicamente significativos em pequenas coortes fortalecem o caso para construtos de próxima geração e continuam a atrair parcerias e investimentos. O progresso regulatório sob o RMAT e outras designações sustenta o impulso dos patrocinadores e reforça o caso para a implantação contínua de capital no mercado de amaurose congênita de Leber.

As parcerias estratégicas são uma característica central das estratégias dos patrocinadores, à medida que as plataformas se expandem e os patrocinadores buscam diversificar as opções de modalidade. Uma grande colaboração em medicamentos genéticos oftalmológicos entre a MeiraGTx e a Eli Lilly combinou direitos a um programa de LCA4 com acesso a capsídeos intravítreos e promotores personalizados para acelerar o desenvolvimento e a expansão da manufatura. A Editas Medicine redirecionou sua alocação de recursos para programas in vivo de cardiometabolismo e hematologia, enquanto a edição do CEP290 permanece como um ponto de referência para a viabilidade na edição gênica ocular. A plataforma de edição de RNA da ProQR avançou por marcos clínicos iniciais e permanece como uma alternativa não viral credível para genótipos que apresentam desafios de embalagem de vetores ou de durabilidade no mercado de amaurose congênita de Leber.

A diferenciação tecnológica se concentra na seleção de modalidade, na engenharia de sorotipos e capsídeos e na estratégia regulatória que prioriza desfechos pediátricos e evidências de durabilidade. Patrocinadores com integração vertical na fabricação de vetores e no fornecimento de plasmídeos podem comprimir os prazos e reduzir o risco de terceiros, o que é relevante à medida que mais programas entram em fases pivotais. A edição baseada em CRISPR e os conceitos optogenéticos fornecem vias complementares à suplementação gênica, e as leituras de curto prazo moldarão as prioridades de investimento entre os genótipos no setor de amaurose congênita de Leber.

Líderes do Setor de Amaurose Congênita de Leber

Spark Therapeutics

GenSight Biologics

MeiraGTx

Atsena Therapeutics

Novartis AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: A Eli Lilly e a MeiraGTx firmaram um acordo estratégico de colaboração e licença para medicamentos genéticos oftalmológicos, incluindo direitos exclusivos ao AAV-AIPL1 para LCA4 e acesso a capsídeos intravítreos e promotores personalizados.

- Novembro de 2025: A Opus Genetics anunciou uma reunião bem-sucedida do Tipo B com o RMAT com a FDA para o OPGx-LCA5 e inscreveu o primeiro participante no período de rodagem para um planejado ensaio adaptativo de Fase 3.

- Outubro de 2025: A Instalação de Fabricação de Vetores Virais da Austrália foi inaugurada oficialmente no Distrito de Saúde e Inovação de Westmead, em Sydney, com investimento do Governo de Nova Gales do Sul apoiando a produção GMP clínica e comercial.

- Setembro de 2025: A Editas Medicine nomeou o EDIT-401 como seu principal candidato in vivo para hiperlipidemia, com um IND planejado para meados de 2026.

Escopo do Relatório Global do Mercado de Amaurose Congênita de Leber

| Terapia Gênica |

| Terapia Farmacológica |

| Prótese Retiniana |

| Dispositivos Assistivos |

| Outros Tratamentos de Suporte |

| RPE65 |

| CEP290 |

| GUCY2D |

| AIPL1 |

| CRB1 |

| RPGRIP1 |

| Outros |

| Hospitais |

| Clínicas Oftalmológicas Especializadas |

| Centros de Pesquisa em Oftalmologia |

| Ambientes de Cuidado Domiciliar |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Tratamento | Terapia Gênica | |

| Terapia Farmacológica | ||

| Prótese Retiniana | ||

| Dispositivos Assistivos | ||

| Outros Tratamentos de Suporte | ||

| Por Gene-Alvo | RPE65 | |

| CEP290 | ||

| GUCY2D | ||

| AIPL1 | ||

| CRB1 | ||

| RPGRIP1 | ||

| Outros | ||

| Por Usuário Final | Hospitais | |

| Clínicas Oftalmológicas Especializadas | ||

| Centros de Pesquisa em Oftalmologia | ||

| Ambientes de Cuidado Domiciliar | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de amaurose congênita de Leber e com que rapidez está crescendo?

O tamanho do mercado de amaurose congênita de Leber é de USD 1,31 bilhão em 2026 e está previsto para atingir USD 1,67 bilhão até 2031 a um CAGR de 4,25%.

Qual tipo de tratamento lidera hoje e qual é a perspectiva de crescimento até 2031?

A terapia gênica lidera com 41,50% de participação em 2025 e está projetada para crescer a 4,78% ao ano até 2031, à medida que os programas pivotais amadurecem e as vias de pagadores evoluem.

Qual segmento de gene-alvo é o maior no mercado de amaurose congênita de Leber?

O CEP290 é o maior segmento de gene-alvo com 25,81% de participação em 2025 e uma taxa de crescimento de 4,66% até 2031, apoiada pelo progresso clínico nos programas de edição.

Qual região é a maior e qual está crescendo mais rapidamente neste espaço?

A América do Norte é a maior com 45,18% de participação em 2025, enquanto a Ásia-Pacífico é a de crescimento mais rápido, a 4,67% até 2031, apoiada pela expansão da manufatura e da triagem.

Quais são as principais barreiras para uma adoção mais rápida neste mercado?

Os altos preços por olho, os requisitos de autorização prévia, os centros cirúrgicos designados limitados fora dos hubs ocidentais e as restrições de capacidade de manufatura no envase e acabamento permanecem as principais barreiras.

Como as designações regulatórias afetam os prazos para programas neste campo?

O RMAT e as designações relacionadas fornecem orientação iterativa e permitem desenhos pivotais simplificados assim que a eficácia inicial é evidente, o que pode reduzir os prazos de desenvolvimento para programas pediátricos bem desenhados.

Página atualizada pela última vez em: