Tamanho e Participação do Mercado de Turbinas Eólicas da América Latina

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 8.90 Bilhões de dólares |

| Tamanho do Mercado (2026) | 9.76 Bilhões de dólares |

| Tamanho do Mercado (2031) | 15.48 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.66% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Turbinas Eólicas da América Latina por Mordor Intelligence

O tamanho do Mercado de Turbinas Eólicas da América Latina foi avaliado em USD 8,90 bilhões em 2025 e estima-se que cresça de USD 9,76 bilhões em 2026 para atingir USD 15,48 bilhões até 2031, a um CAGR de 9,66% durante o período de previsão (2026-2031).

Esse crescimento reflete uma queda acentuada nos custos de geração eólica onshore, o aumento dos volumes nos programas regionais de leilões de energia e a nova demanda proveniente do emergente comércio de exportação de hidrogênio verde. Os desenvolvedores agora enxergam caminhos mais claros para conectar projetos, graças às novas linhas de alta tensão no Brasil, no Chile e na Colômbia, enquanto os contratos de compra de energia corporativa (PPAs) assinados por operadores de data centers estreitam a visibilidade de curto prazo sobre o escoamento da produção. O mercado de turbinas eólicas da América Latina também se beneficia de incentivos estaduais que localizam a fabricação de pás, naceles e torres no Ceará e em Pernambuco, reduzindo as despesas logísticas em percentuais de dois dígitos. A regulamentação offshore no Brasil e na Colômbia está prestes a liberar capacidade costeira em escala de gigawatts, ampliando assim o conjunto de oportunidades de longo prazo para o mercado de turbinas eólicas da América Latina.

Principais Conclusões do Relatório

- Por localização de implantação, os projetos onshore representaram 90,62% do tamanho do mercado de turbinas eólicas da América Latina em 2025; a capacidade offshore tem previsão de crescer a um CAGR de 18,14% entre 2026 e 2031.

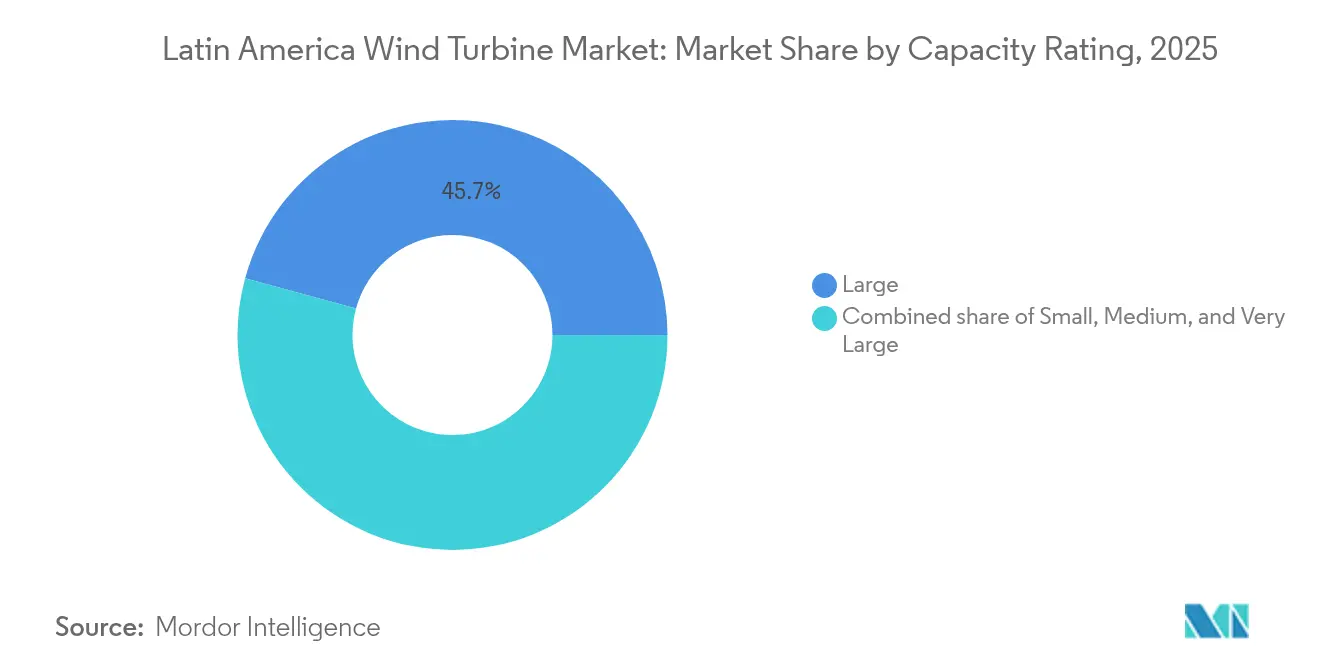

- Por classificação de capacidade, as turbinas de 1 a 5 MW detinham 45,74% do tamanho do mercado de turbinas eólicas da América Latina em 2025, enquanto as máquinas acima de 5 MW estão em trajetória para um CAGR de 13,79%.

- Por tipo de eixo, os modelos de eixo horizontal asseguraram uma participação de 90,12% das instalações em 2025; as unidades de eixo vertical devem se expandir a uma taxa de 12,52% ao ano até 2031.

- Por componente, as pás do rotor lideraram com 31,26% de participação na receita em 2025, enquanto os sistemas de eletrônica de potência e controle avançam a um CAGR de 11,76%.

- Por aplicação de uso final, os projetos de escala de utilidade capturaram 84,92% da capacidade instalada em 2025; as instalações comerciais e industriais devem acelerar a um CAGR de 14,22% até 2031.

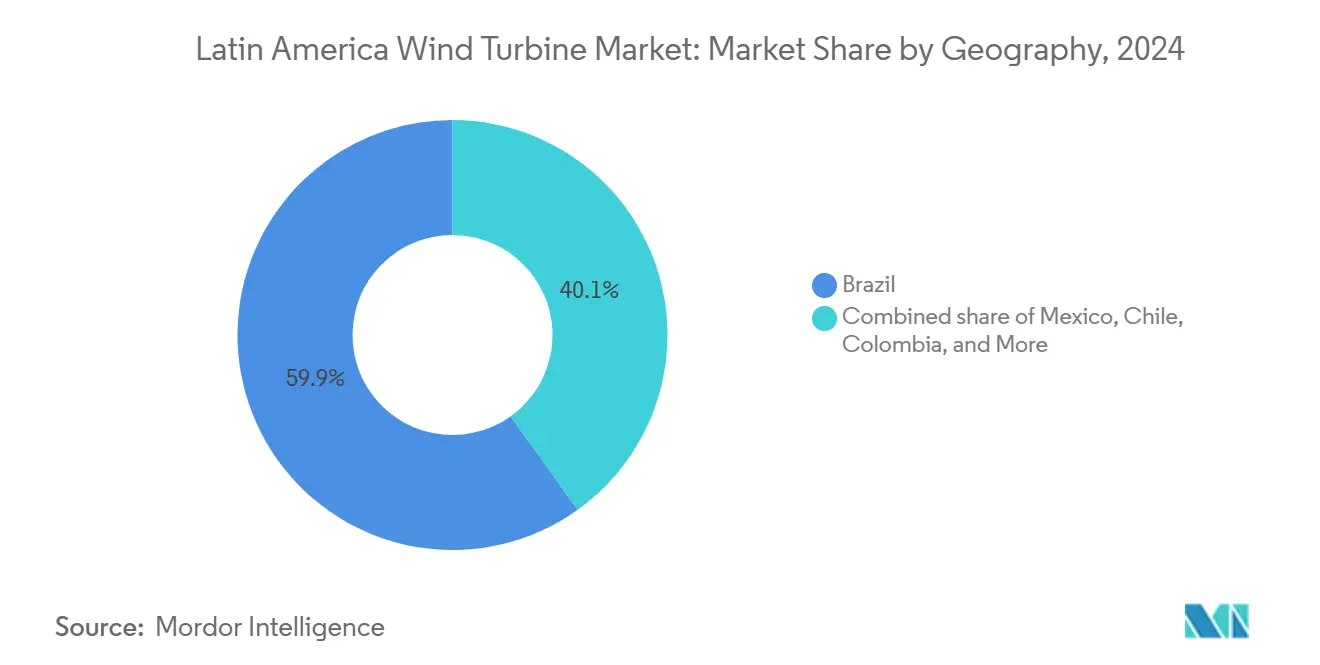

- Por geografia, o Brasil liderou o mercado de turbinas eólicas da América Latina com uma participação de mercado de 59,22% em 2025, enquanto o Chile tem projeção de registrar a taxa de crescimento mais rápida de 12,11% de CAGR até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Turbinas Eólicas da América Latina

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Queda do LCOE para Energia Eólica Onshore | +2.8% | Brasil, Chile, México | Médio prazo (2-4 anos) |

| Aceleração do Pipeline de PPA de Energias Renováveis e Leilões | +2.1% | Brasil, Colômbia, Chile | Curto prazo (≤ 2 anos) |

| Metas Nacionais de Descarbonização (alinhadas às NDC) | +1.6% | Global | Longo prazo (≥ 4 anos) |

| Polos de Exportação de Hidrogênio Verde na Patagônia e no Nordeste do Brasil | +1.3% | Chile, Argentina, Brasil | Longo prazo (≥ 4 anos) |

| Atualizações de Transmissão Lideradas por Data Centers (Amazon, MSFT) | +0.9% | Brasil, México, Chile | Médio prazo (2-4 anos) |

| Incentivos Estaduais à Manufatura no Ceará e em Pernambuco | +0.6% | Brasil | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Queda do LCOE para Energia Eólica Onshore

Os leilões de energia eólica no Brasil foram liquidados a preços abaixo de USD 30/MWh em 2024, o mais baixo já registrado para a tecnologia na América Latina. Lances semelhantes no Chile superaram a competitividade do gás de ciclo combinado e ajudaram o país a afinar sua meta de custo de hidrogênio verde de USD 1,05/kg até 2030. Os fabricantes de turbinas ampliam os diâmetros dos rotores para além de 80 metros, elevando os fatores de capacidade acima de 45% no Nordeste do Brasil. A fabricante chinesa de equipamentos originais Goldwind investiu USD 28,6 milhões em uma planta local, reduzindo os impostos de importação e criando novos empregos qualificados. Essas reduções de custo interligadas ampliam a base de clientes para mineradoras de alta intensidade energética, siderúrgicas e data centers de hiperescala, expandindo assim o mercado de turbinas eólicas da América Latina.

Aceleração do Pipeline de PPA de Energias Renováveis e Leilões

Os ministérios de energia da América Latina aperfeiçoaram os formatos de leilão, equilibrando a segurança de receita para os vendedores e a disciplina de preço para os consumidores. O Brasil realizou seu primeiro leilão offshore de 1 GW em 2024.[1]Greenberg Traurig, Atualizações de Energia na América Latina: Setembro e Outubro de 2024,

gtlaw.com O leilão de dezembro de 2024 na Colômbia atraiu Equinor e Iberdrola para os corredores de alta velocidade de La Guajira. Os PPAs corporativos paralelos assinados pela Amazon e pela Microsoft fornecem uma camada adicional de certeza de demanda. Esses contratos reduzem os prêmios de risco dos projetos, resultando em capital mais barato e prazos de construção mais curtos para o mercado de turbinas eólicas da América Latina.

Metas Nacionais de Descarbonização (alinhadas às NDC)

O roteiro de neutralidade de carbono do Brasil tem como meta de 110 a 195 GW de capacidade eólica acumulada até 2050. O Chile consagrou a neutralidade de carbono até 2050, elevando a energia eólica como espinha dorsal tanto do fornecimento doméstico de energia quanto das exportações de hidrogênio. O percurso político do México é menos definido, mas ainda tem como meta 45% de eletricidade limpa até 2030, mantendo as opções de desenvolvimento em aberto apesar das cotas das concessionárias estatais.[2]Baker Institute, "Políticas Energéticas de Sheinbaum," BAKERINSTITUTE.ORG Essas metas ancoram a demanda de longo prazo e sustentam o apoio político ao longo dos ciclos econômicos, estabilizando ainda mais o mercado de turbinas eólicas da América Latina.

Polos de Exportação de Hidrogênio Verde na Patagônia e no Nordeste do Brasil

A região de Magalhães, no Chile, abriga o complexo planejado de 5 GW de energia eólica para hidrogênio da HNH Energy, projetado para produzir 255.000 t anualmente. O Río Negro, na Argentina, tem como meta 2,2 milhões de t até 2030 por meio de uma instalação da Fortescue de USD 8,4 bilhões. O porto de Pecém, no Ceará, está se posicionando como o primeiro terminal de exportação de hidrogênio em grande escala da América Latina.[3]Recharge News, "Plataformas Offshore de Hidrogênio," RECHARGENEWS.COM Esses megaesquemas elevam a demanda por novas turbinas, locais de alto fator de carga e kits avançados de conversão de energia, expandindo o mercado de turbinas eólicas da América Latina para além da geração de energia, alcançando insumos industriais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Congestionamento da Rede e Curtailment no Nordeste do Brasil | -1.8% | Nordeste do Brasil | Curto prazo (≤ 2 anos) |

| Gargalos Portuários e Logísticos de Componentes de Turbinas | -1.3% | Brasil, Chile, Colômbia | Médio prazo (2-4 anos) |

| Incerteza Regulatória Mexicana pós-Eleições de 2024 | -0.9% | México | Curto prazo (≤ 2 anos) |

| Oposição de Comunidades Indígenas (Oaxaca, La Guajira) | -0.6% | México, Colômbia | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Congestionamento da Rede e Curtailment no Nordeste do Brasil

O curtailment superou 11% da produção potencial no Rio Grande do Norte em 2024, corroendo os fluxos de receita e empurrando os covenants de empréstimos para próximo dos limites de violação. O Operador Nacional do Sistema Elétrico prevê pelo menos mais três verões de déficit de transmissão até que as novas linhas de 500 kV entrem em operação em 2027. Embora Brasília tenha aprovado regras de compensação, as diretrizes sobre tetos de pagamento permanecem pouco claras, obscurecendo as previsões de fluxo de caixa de curto prazo. Os credores agora exigem modelagem dinâmica de curtailment como parte da due diligence, o que eleva os custos de transação para os desenvolvedores.

Gargalos Portuários e Logísticos de Componentes de Turbinas

Pás com mais de 80 m de comprimento agora testam as capacidades dos guindastes de cais no Rio Grande e no Pecém. O protótipo de 21 MW da Siemens Gamesa utiliza pás de 140 m de comprimento, o que pode exigir estradas mais largas e viadutos mais altos. As filas nos portos acrescentam três semanas de risco no prazo de entrega e elevam os prêmios de seguro de transporte, retardando os cronogramas de chegada de turbinas para o mercado de turbinas eólicas da América Latina.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Localização de Implantação: Aceleração Offshore Apesar da Dominância Onshore

As fazendas onshore detinham 90,62% do mercado de turbinas eólicas da América Latina em 2025, equivalente a 21 GW de capacidade instalada somente no Brasil. Os projetos offshore, embora ainda em estágios iniciais, têm previsão de crescer a um CAGR de 18,14%, potencialmente aumentando sua participação no tamanho do mercado de turbinas eólicas da América Latina para aproximadamente USD 2,55 bilhões até 2031. O pipeline de 189 GW do Brasil, em análise ambiental, demonstra a tração política sob a Lei 14.286/2021. O leilão de La Guajira, na Colômbia, oferece direitos de concessão de 30 anos com isenções de imposto corporativo, atraindo concessionárias europeias.

As unidades de fundo fixo lideram as instalações atuais, mas os projetos flutuantes acessarão águas mais profundas com fatores de capacidade de 50 a 60%. Operadores de estaleiros no Rio Grande estão adaptando diques secos para a fabricação de monoestacas. Os desenvolvedores esperam receber o primeiro aço até 2028, sujeito a contratos de escoamento com futuras plantas de exportação de hidrogênio. Cada marco melhora a visibilidade da cadeia de suprimentos e desloca o mercado de turbinas eólicas da América Latina em direção a uma divisão mais equilibrada entre instalações em terra e offshore.

Por Classificação de Capacidade: Migração Tecnológica em Direção a Turbinas Maiores

As máquinas classificadas de 1 a 5 MW contribuíram com 45,74% para o tamanho do mercado de turbinas eólicas da América Latina em 2025, beneficiando-se dos limites de capacidade de elevação estabelecidos para guindastes rodoviários. No entanto, as turbinas acima de 5 MW se expandirão a uma taxa de 13,79% ao ano, impulsionadas por desenvolvedores que buscam maior produção de energia por fundação. O conceito de 21 MW da Siemens Gamesa poderia aumentar a captação anual de energia em um terço.

As unidades menores, variando de 100 kW a 1 MW, atendem às microrredes rurais da Patagônia até a Amazônia. Enquanto isso, a planta da Goldwind no Ceará montará naceles de 6 a 8 MW com 90% de conteúdo local, desbloqueando crédito do BNDES a uma taxa abaixo da taxa SELIC do Brasil. Essa vantagem de financiamento deve ampliar ainda mais o mercado de turbinas eólicas da América Latina.

Por Tipo de Eixo: Dominância Horizontal com Crescimento de Nicho Vertical

As turbinas de eixo horizontal responderam por 90,12% das instalações de 2025, favorecidas por sua eficiência aerodinâmica e cadeia de suprimentos madura. Os projetos de eixo vertical têm projeção de crescer 12,52% ao ano, impulsionados pela integração de sistemas de telhado e poste de iluminação em polos urbanos onde os limites de ruído dificultam os projetos de rotor convencionais. Startups estão testando unidades helicoidais de 10 kW no topo de complexos de arranha-céus em São Paulo.

Os códigos de rede agora recompensam o suporte de potência reativa, e as unidades de eixo vertical com upgrades de eletrônica de potência podem fornecer esse serviço, criando micronichos que acrescentam demanda incremental ao mercado de turbinas eólicas da América Latina.

Por Componente: Pás do Rotor Lideram com Avanço da Eletrônica de Potência

As pás do rotor representaram 31,26% da receita de componentes em 2025. As longarinas de fibra de carbono e a tecnologia de molde segmentado reduziram o peso em 18%, contendo a massa no topo da torre. Espera-se que os sistemas de eletrônica de potência e controle registrem um CAGR de 11,76%, pois o tamanho do inversor deve escalar com as classificações das turbinas, e os operadores de rede solicitam cada vez mais inércia sintética.

A adoção de geradores de acionamento direto cresce em paralelo, reduzindo as chamadas de manutenção da caixa de engrenagens e melhorando o tempo de atividade, fatores essenciais para o mercado de turbinas eólicas da América Latina, onde os projetos remotos frequentemente enfrentam longos tempos de reparo.

Por Aplicação de Uso Final: Dominância da Escala de Utilidade com Crescimento Comercial e Industrial

Os projetos de escala de utilidade permaneceram como espinha dorsal, respondendo por uma participação de 84,92% em 2025, à medida que os leilões estatais buscavam as megawatts-hora de menor custo. No entanto, os compradores comerciais e industriais (C&I) agora assinam PPAs de 10 a 15 anos, estimulando um CAGR de 14,22% nesse segmento. O mais recente PPA brasileiro de 620 MW da Amazon incluiu correspondência horária, uma primeira vez para a região.

Campos de mineração menores no Deserto do Atacama estão instalando microrredes que combinam arranjos eólicos de 5 MW com baterias, ampliando o mercado de turbinas eólicas da América Latina para além do despacho centralizado.

Análise Geográfica

O Brasil ancora 59,22% das instalações de 2025 e abriga a cadeia de suprimentos de turbinas mais completa da América Latina. Seus estados do Nordeste entregam fatores de capacidade acima de 45% graças aos ventos alísios durante todo o ano. O emprego estava em 260.000 em 2024, e a regra de conteúdo doméstico levou a WEG a adquirir 90% das peças de nacele localmente. Ainda assim, o curtailment da rede reduziu 4 TWh da geração potencial em 2024, levando Brasília a agilizar os corredores de 765 kV e um fundo de compensação de USD 2,2 bilhões.

O Chile, com um CAGR previsto de 12,11%, combina energia eólica de classe mundial em Magalhães com energia solar no Atacama, criando plataformas híbridas de exportação. A AES Andes obteve aprovação para seu Pampas Hybrid Park de 1,2 GW, um empreendimento de USD 800 milhões que combina energia eólica, solar e armazenamento. O Lomas del Taltal de 342 MW da ENGIE entrou em operação no início de 2025, demonstrando a profundidade de execução de projetos do Chile. O limite mexicano de 9.550 MW de capacidade renovável até 2030 obscurece a visibilidade dos investidores. A fazenda Cimarron de 320 MW da Sempra ainda obteve aviso de início em 2024, mas os financiadores precificaram os prêmios de risco regulatório. O litoral de La Guajira, na Colômbia, poderia abrigar 109 GW offshore, e o cluster Jemeiwaa Ka'I de 1.087 MW da Ecopetrol sinaliza a diversificação do setor petrolífero em direção à energia eólica. A Patagônia argentina vê USD 8,4 bilhões comprometidos para o megaprojeto de hidrogênio da Fortescue, alinhando propostas de transmissão com terminais de exportação. Em mercados menores, como o Uruguai e o Peru, as trocas de ativos pela ACCIONA Energía e outras empresas mantêm a rotação do balanço ativa, lançando as bases para interconectores transfronteiriços que poderão um dia ampliar o mercado de turbinas eólicas da América Latina.

Cenário Competitivo

Os cinco principais fabricantes de equipamentos originais — Vestas, Siemens Gamesa, GE Vernova, Nordex e Goldwind — controlaram aproximadamente 70% das entregas de 2024. Cada empresa agrupa contratos de serviço abrangendo mais de 20 anos, trocando disponibilidade garantida por taxas recorrentes. A nova fábrica da Goldwind no Ceará garante transporte de baixo custo para a Argentina e o Chile, fechando as lacunas de preço com os fornecedores ocidentais estabelecidos. O protótipo offshore de 21 MW da Siemens Gamesa destaca a corrida armamentista em escala de turbinas e digitalização.

Os desenvolvedores agora buscam sinergias de plataforma. A AES Andes combina energia eólica com solar e 250 MWh de baterias, permitindo entrega de energia firme sem a necessidade de unidades de pico a gás. A Invenergy e a Patria Investments adquiriram um portfólio brasileiro de 600 MW da ContourGlobal, priorizando projetos elegíveis para exposição 100% mercantil. A major petrolífera Petrobras emitiu licitações de levantamento do leito marinho em junho de 2025, visando projetos-piloto de energia eólica flutuante que poderiam alavancar as cadeias de suprimentos de FPSO. A Ecopetrol copiou a estratégia ao adquirir os ativos eólicos da Enel em julho de 2025.

Os gêmeos digitais e a análise preditiva diferenciam as ofertas de serviço. O relatório anual de 2024 da Vestas cita EUR 17,3 bilhões em receita proveniente de 17 GW de pedidos, creditando sua plataforma de dados por uma melhoria de margem de 2 pontos percentuais. Os fabricantes de equipamentos originais abrem depósitos de peças de reposição no Recife e em Buenos Aires para reduzir o tempo de inatividade das turbinas, profissionalizando ainda mais o mercado de turbinas eólicas da América Latina.

Líderes do Setor de Turbinas Eólicas da América Latina

Vestas Wind Systems A/S

Siemens Gamesa Renewable Energy SA

GE Vernova (GE Renewable Energy)

Nordex SE

Goldwind

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Petrobras lançou licitações de levantamento para seu projeto-piloto de energia eólica offshore, marcando a entrada da estatal petrolífera no desenvolvimento de energia renovável e potencialmente acelerando o crescimento do setor eólico offshore do Brasil.

- Julho de 2025: A Ecopetrol adquiriu um projeto de energia eólica da Enel na Colômbia, demonstrando a diversificação estratégica do setor petrolífero em direção às energias renováveis e expandindo o mercado endereçável para o desenvolvimento de energia eólica.

- Maio de 2025: A CBA adquiriu participações em usinas de energia eólica da Auren e da Casa dos Ventos no Brasil, refletindo a contínua atividade de consolidação no setor de energia eólica do país.

- Março de 2025: O Nordex Group assegurou um pedido de 112 MW da Auren Energia no Brasil, indicando demanda sustentada por equipamentos de turbinas eólicas no maior mercado da região.

Escopo do Relatório do Mercado de Turbinas Eólicas da América Latina

O relatório do mercado de turbinas eólicas da América Latina inclui:

| Onshore | |

| Offshore | Fundo Fixo |

| Flutuante |

| Pequena (Abaixo de 100 kW) |

| Média (100 kW a 1 MW) |

| Grande (1 a 5 MW) |

| Muito Grande (Acima de 5 MW) |

| Eixo Horizontal |

| Eixo Vertical |

| Pás do Rotor |

| Nacele e Trem de Acionamento |

| Gerador |

| Torre |

| Eletrônica de Potência e Controle |

| Escala de Utilidade |

| Comercial e Industrial |

| Residencial e Microrrede |

| Brasil |

| México |

| Chile |

| Argentina |

| Colômbia |

| Restante da América Latina |

| Por Localização de Implantação | Onshore | |

| Offshore | Fundo Fixo | |

| Flutuante | ||

| Por Classificação de Capacidade | Pequena (Abaixo de 100 kW) | |

| Média (100 kW a 1 MW) | ||

| Grande (1 a 5 MW) | ||

| Muito Grande (Acima de 5 MW) | ||

| Por Tipo de Eixo | Eixo Horizontal | |

| Eixo Vertical | ||

| Por Componente | Pás do Rotor | |

| Nacele e Trem de Acionamento | ||

| Gerador | ||

| Torre | ||

| Eletrônica de Potência e Controle | ||

| Por Aplicação de Uso Final | Escala de Utilidade | |

| Comercial e Industrial | ||

| Residencial e Microrrede | ||

| Por Geografia | Brasil | |

| México | ||

| Chile | ||

| Argentina | ||

| Colômbia | ||

| Restante da América Latina | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de turbinas eólicas da América Latina?

O tamanho do mercado de turbinas eólicas da América Latina é de USD 9,76 bilhões em 2026 e tem projeção de atingir USD 15,48 bilhões até 2031.

Qual país domina as instalações?

O Brasil detém 59,22% da capacidade de 2025, apoiado por 21 GW já conectados à sua rede.

Onde é esperado o crescimento mais rápido?

O Chile tem previsão de se expandir a um CAGR de 12,11% graças às políticas favoráveis de hidrogênio e de energia para exportação.

Qual classe de turbina está se expandindo mais rapidamente?

As unidades acima de 5 MW devem crescer 13,79% ao ano, à medida que os desenvolvedores buscam maior energia por fundação.

Por que os projetos offshore estão ganhando interesse?

Novos marcos regulatórios no Brasil e na Colômbia e fatores de capacidade acima de 50% tornam a energia eólica offshore atrativa para projetos de energia e de exportação de hidrogênio.

Qual obstáculo afeta mais o crescimento de curto prazo?

O congestionamento da rede no Nordeste do Brasil provoca curtailment, reduzindo as receitas até que novas linhas de alta tensão entrem em operação em 2027.

Página atualizada pela última vez em: