Tamanho e Participação do Mercado de Equipamentos de Levantamento Topográfico

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

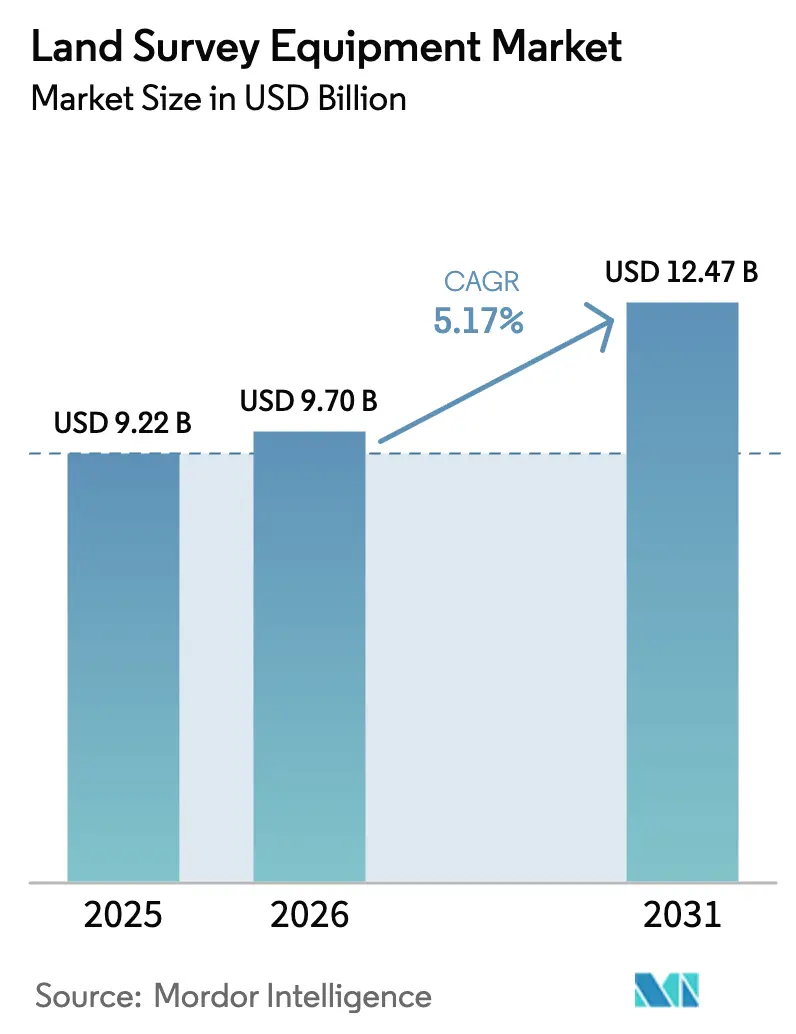

| Tamanho do Mercado (2026) | 9.7 Bilhões de dólares |

| Tamanho do Mercado (2031) | 12.47 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.17% CAGR |

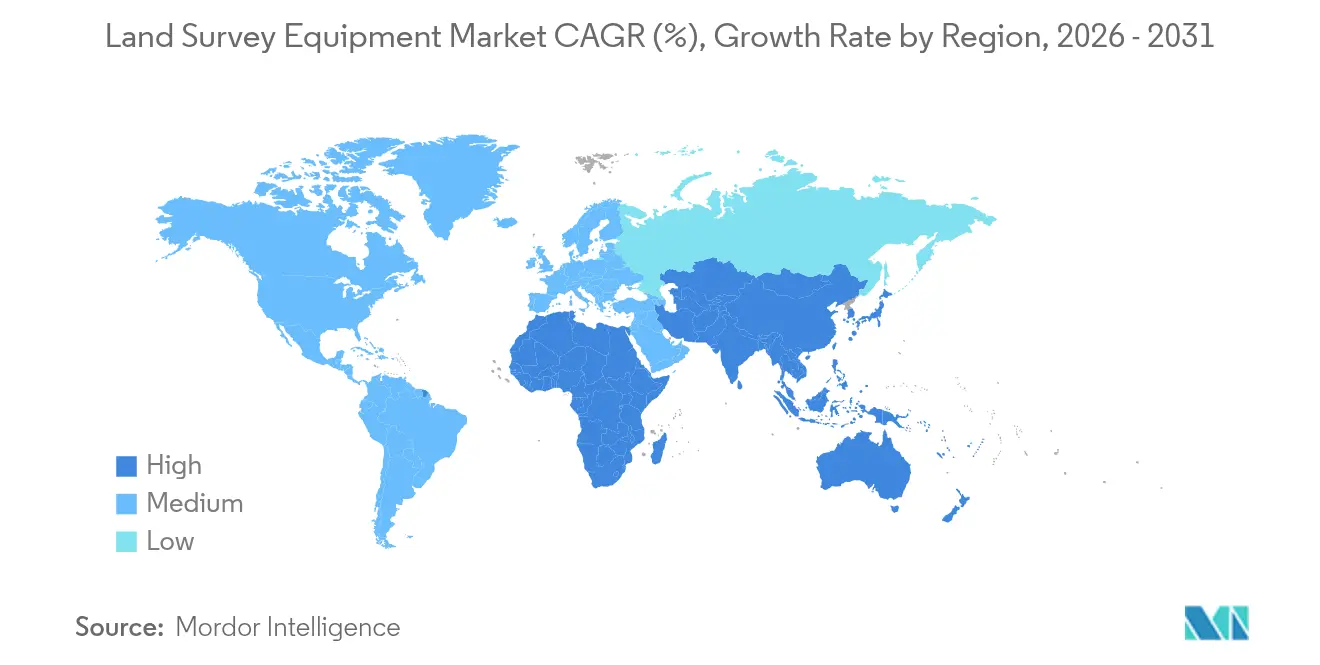

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

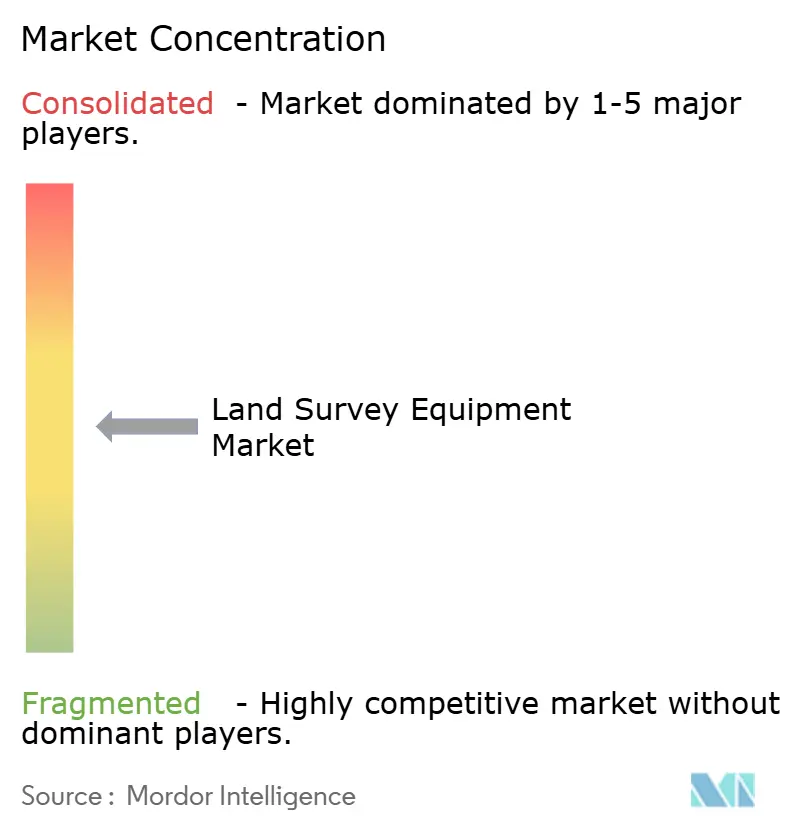

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Equipamentos de Levantamento Topográfico por Mordor Intelligence

O tamanho do mercado de equipamentos de levantamento topográfico deverá crescer de USD 9,22 bilhões em 2025 para USD 9,7 bilhões em 2026 e está previsto para atingir USD 12,47 bilhões até 2031 a uma CAGR de 5,17% no período de 2026 a 2031. O hardware manteve uma participação dominante de 60,4% na receita em 2024, enquanto os serviços apresentaram o maior impulso, com uma perspectiva de CAGR de 10,8% até 2030, sinalizando demanda por fluxos de trabalho baseados em assinatura e análise contínua de dados. As estações totais lideraram a demanda tecnológica com 34,2% de participação, mas as plataformas UAV/drone-LiDAR registraram a CAGR mais rápida de 22,1%, transformando a forma como o mapeamento de grandes áreas e as inspeções em locais perigosos são realizados. Construção e infraestrutura representaram 42,3% dos gastos dos usuários finais em 2024, apoiados por investimentos públicos em corredores de transporte inteligente, enquanto agricultura e silvicultura ganharam tração por meio das necessidades de agricultura de precisão. Regionalmente, a Ásia-Pacífico deteve uma participação de 38,5% em 2024, impulsionada pelos projetos da Iniciativa Cinturão e Rota da China e pela agenda de transformação digital do Japão, enquanto o Oriente Médio e a África prometeram a CAGR mais rápida de 8,7%, à medida que a Visão 2030 da Arábia Saudita e os programas ferroviários dos Emirados Árabes Unidos aceleraram a demanda.

Principais Conclusões do Relatório

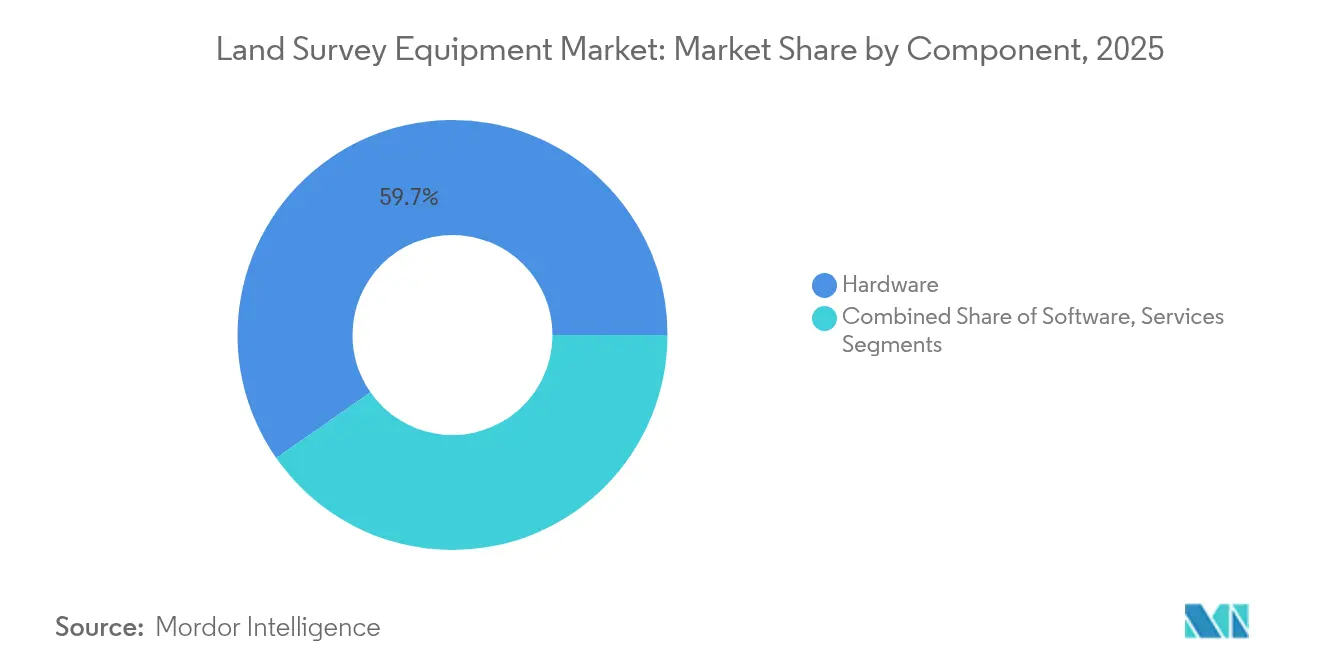

- Por componente, o hardware liderou com 59,70% da receita de 2025, enquanto os serviços têm previsão de crescimento a uma CAGR de 10,55% até 2031.

- Por tecnologia, as estações totais responderam por 33,80% da receita de 2025; os sistemas UAV/drone-LiDAR têm projeção de crescimento a uma CAGR de 21,2% até 2031.

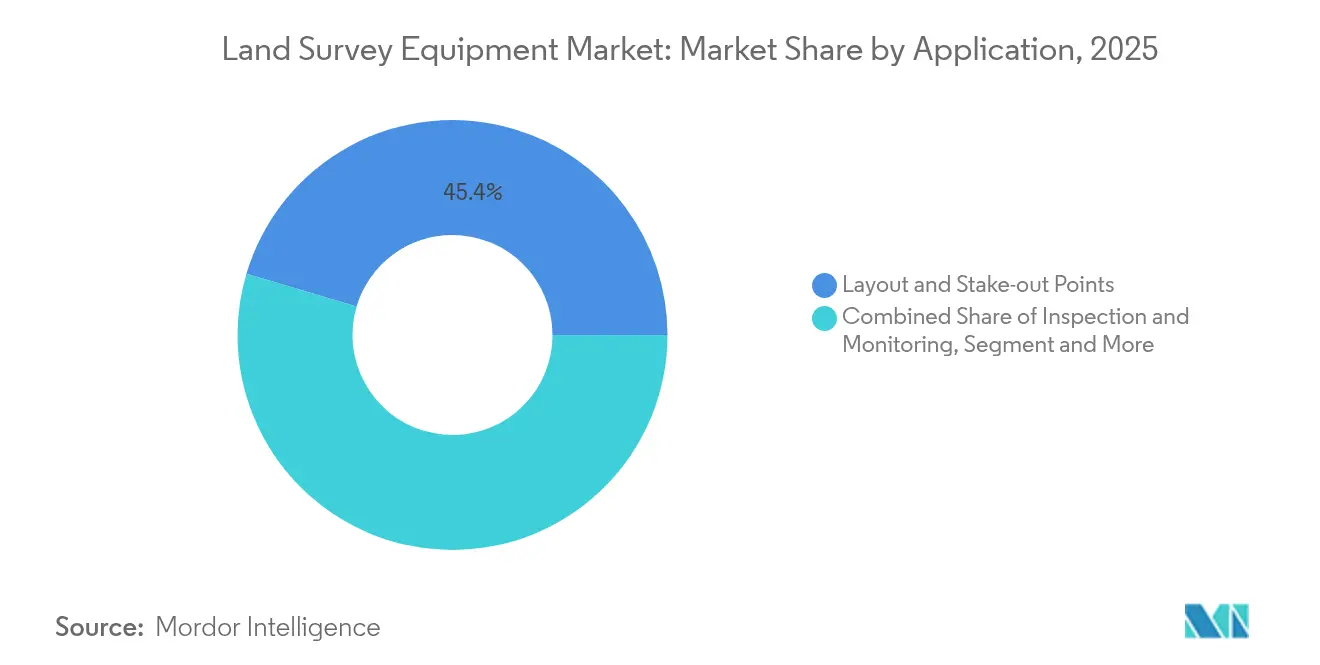

- Por aplicação, construção e infraestrutura detiveram 45,40% da demanda de 2025; o mapeamento para desastres e emergências deve expandir a uma CAGR de 12,9% até 2031.

- Por setor de usuário final, construção e infraestrutura dominaram 2025 com participação de 41,65%; agricultura e silvicultura estão projetadas para uma CAGR de 9,25% até 2031.

- Por geografia, a Ásia-Pacífico capturou 38,10% da receita de 2025; o Oriente Médio e a África devem registrar a CAGR mais rápida de 8,60% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Equipamentos de Levantamento Topográfico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Investimentos governamentais na modernização da infraestrutura | +1.4% | Global; núcleo APAC, transbordamento para MEA | Médio prazo (2 a 4 anos) |

| Rápida urbanização e crescimento industrial em nações em desenvolvimento | +1.1% | APAC, Oriente Médio, África | Longo prazo (≥ 4 anos) |

| Adoção crescente de fluxos de trabalho de levantamento habilitados por UAV | +0.9% | Global; Inicial nos EUA, Japão, China | Curto prazo (≤ 2 anos) |

| O pós-processamento em nuvem impulsionado por IA desbloqueia receitas de assinatura | +0.7% | América do Norte, UE, Japão | Médio prazo (2 a 4 anos) |

| Modelos de Hardware como Serviço reduzem o capex inicial | +0.4% | Global | Curto prazo (≤ 2 anos) |

| Demanda por precisão em nível de centímetro para habilitar robôs de construção autônomos | +0.3% | América do Norte, Japão, Alemanha | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Investimentos governamentais na modernização da infraestrutura

Os gastos públicos aceleraram a demanda por equipamentos avançados, pois as agências exigiam precisão em nível milimétrico para projetos ferroviários, rodoviários e de utilidades. O Ministério da Terra, Infraestrutura, Transporte e Turismo do Japão incorporou estações totais robóticas e receptores GNSS na expansão do Anel Rodoviário Externo de Tóquio, estabelecendo um referencial para padrões de entrega digital. [1]Ministério da Terra, Infraestrutura, Transporte e Turismo, "Plano de Ação de Transformação Digital da Infraestrutura 2024," mlit.go.jp A Visão 2030 da Arábia Saudita alocou USD 1,1 trilhão para megaprojetos como o NEOM, impulsionando pedidos de sistemas drone-LiDAR e de monitoramento em tempo real. Os ciclos de aquisição foram encurtados à medida que os formuladores de políticas reconheceram que atrasos nos dados de levantamento inflavam os custos dos projetos, favorecendo fornecedores que oferecem pacotes integrados de hardware e software com preços de assinatura previsíveis.

Rápida urbanização e crescimento industrial em nações em desenvolvimento

Cidades na China, Índia e Sudeste Asiático testemunharam uma construção intensa que exigiu mapeamento preciso de implantação e cadastral. As exportações de maquinário de construção da China cresceram 34% em 2024, apoiando os corredores da Iniciativa Cinturão e Rota e estimulando a demanda downstream por fluxos de trabalho habilitados por GNSS. O projeto NEOM da Arábia Saudita para 9 milhões de residentes ilustrou ainda mais como os megaprojetos urbanos dependem de modelagem de terreno de alta resolução. Os municípios passaram a ignorar cada vez mais os levantamentos de trânsito legados, migrando diretamente para ecossistemas conectados à nuvem, desbloqueando assim oportunidades para fornecedores que visam mercados em campo aberto.

Adoção crescente de fluxos de trabalho de levantamento habilitados por UAV

Os UAVs redefiniriam as operações de campo ao coletar dados em nível centimétrico sobre 2 a 3 km² por voo, reduzindo os cronogramas dos projetos em até 55%. O plano de dados espaciais 2035 do Serviço Geológico dos Estados Unidos priorizou drones para resposta a desastres e monitoramento do uso do solo. O Mavic 3E e o Matrice 350 RTK da DJI entregaram precisão RTK para mapeamento cadastral, aumentando a segurança para empresas de mineração que realizam levantamentos em encostas instáveis. Os órgãos reguladores facilitaram as aprovações para operações além da linha de visão, acelerando a adoção nos setores de agricultura, infraestrutura e energia.

O pós-processamento em nuvem impulsionado por IA desbloqueia receitas de assinatura

Os fornecedores deslocaram o valor das vendas de hardware para análises em nuvem recorrentes. O Reality Cloud Studio da Hexagon e o Trimble Access v2024.00 permitiram a visualização rápida de nuvens de pontos em escala de terabytes, elevando a receita recorrente da Trimble em 17% no primeiro trimestre de 2025. Os modelos de assinatura reduziram os desembolsos de capital para pequenos e médios empreiteiros, ao mesmo tempo em que proporcionaram aos fornecedores fluxos de caixa previsíveis. A interoperabilidade com plataformas BIM e IoT tornou-se um critério de compra, impulsionando alianças entre fornecedores de equipamentos e empresas de software.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de profissionais qualificados em levantamento e altos custos iniciais | -1.2% | Global; mais agudo nos EUA, UE, APAC | Médio prazo (2 a 4 anos) |

| Ciclos rigorosos de aquisição no setor público | -0.7% | América do Norte, UE, Oriente Médio | Longo prazo (≥ 4 anos) |

| Altos gastos com manutenção e calibração | -0.5% | Global | Curto prazo (≤ 2 anos) |

| Risco de interferência no GNSS causado pela realocação do espectro 5G | -0.4% | Global; centros urbanos | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de profissionais qualificados em levantamento e altos custos iniciais

Em 2024, 94% das empresas de construção dos EUA relataram dificuldade em contratar topógrafos qualificados, o que prolongou os cronogramas dos projetos e os orçamentos operacionais. [2]Associated General Contractors of America, "Nova Pesquisa Mostra Como o Fracasso da Nação em Investir em Programas de Educação e Treinamento em Construção Dificulta a Construção pelas Empresas," agc.org As aposentadorias antecipadas e a capacidade limitada de treinamento aprofundaram a lacuna de talentos, obrigando as empresas a adotar automação e fluxos de trabalho em nuvem que reduzem as equipes de campo. Os gastos iniciais com estações totais robóticas ou receptores GNSS multifaixas permaneceram significativos, embora as ofertas de hardware como serviço tenham reduzido as barreiras de entrada para empreiteiros menores.

Altos gastos com manutenção e calibração

A manutenção anual de estações GNSS permanentes ultrapassou USD 30.000, afetando o custo total de propriedade para proprietários de infraestrutura. Cronogramas complexos de calibração para instrumentos a laser adicionaram custos de inatividade. Os fornecedores responderam com recursos de diagnóstico remoto e pacotes de garantia estendida, mas as despesas continuaram a dissuadir municípios com restrições de caixa e pequenas empresas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: O Hardware Manteve a Dominância enquanto os Serviços Aceleram

O hardware registrou USD 5,51 bilhões em 2025, equivalente a 59,70% do mercado de equipamentos de levantamento topográfico, pois os operadores necessitavam de estações totais robustas, receptores GNSS e scanners a laser para as operações diárias. Essa participação permaneceu estável devido aos ciclos de substituição e às novas instalações em corredores ferroviários e de energia. O segmento de serviços, incluindo calibração, processamento de dados e hospedagem em nuvem, tem projeção de superar USD 3,06 bilhões até 2031 a uma CAGR de 10,55%. O tamanho do mercado de equipamentos de levantamento topográfico para serviços alinhou-se à crescente demanda de empresas que buscam modelos favoráveis ao OPEX. Fornecedores como a Trimble agruparam o arrendamento de hardware com análises em nuvem, reduzindo o tempo de inatividade e suavizando os fluxos de caixa dos projetos.

Em paralelo, as assinaturas de hardware como serviço proliferaram entre empreiteiros regionais e cooperativas agrícolas, deslocando os gastos dos orçamentos de capital para as contas operacionais. As capacidades avançadas de autodiagnóstico impulsionaram ainda mais a adoção de serviços, pois as atualizações remotas de firmware e a manutenção preditiva minimizaram as interrupções em campo. A transição alinhou-se às tendências mais amplas de tecnologia de construção, onde a ingestão contínua de dados é mais valiosa do que instrumentos isolados.

Por Tipo de Tecnologia/Equipamento: O Drone-LiDAR Ascendeu

As estações totais mantiveram a maior fatia da receita de 2025 com 33,80%, beneficiando-se de recursos de automação como rastreamento robótico e varredura. Seus sensores de imagem integrados encurtaram as tarefas de implantação e melhoraram a verificação conforme construído. No entanto, as plataformas UAV/drone-LiDAR tinham projeção de expansão a uma CAGR de 21,2%, a mais rápida entre todos os tipos de equipamentos. A participação do mercado de equipamentos de levantamento topográfico para soluções UAV/drone-LiDAR atingiu 12,80% em 2025, impulsionada pela demanda por mapeamento de grandes áreas em mineração e silvicultura.

Os receptores GNSS se diversificaram com capacidades de múltiplas constelações e múltiplas frequências, aumentando a redundância contra multipercurso urbano e perturbações atmosféricas. Os scanners a laser 3D ganharam tração no mapeamento de utilidades subterrâneas, beneficiando-se de unidades de medição inercial integradas. Os fornecedores investiram em miniaturização, o que permitiu montar scanners em escavadeiras e robôs autônomos, estabelecendo ciclos de retroalimentação entre equipamentos de construção e gêmeos digitais.

Por Aplicação: O Mapeamento para Desastres Ganhou Urgência

As tarefas de implantação e estaqueamento em construção geraram 45,40% dos gastos de 2025, dadas as exigências regulatórias de precisão posicional em ativos construídos. No entanto, o mapeamento para desastres e emergências exibiu potencial de CAGR de 12,9% até 2031, à medida que os incidentes relacionados ao clima se intensificaram. O tamanho do mercado de equipamentos de levantamento topográfico para aplicações de gestão de desastres foi avaliado em USD 1,04 bilhão em 2025 e deve dobrar até 2031. As agências públicas adotaram kits de resposta rápida com drone-LiDAR e GNSS para modelagem de terreno pós-evento, melhorando a logística de socorro.

Os cálculos volumétricos em mineração e pedreiras continuaram a depender de varredura a laser e fotogrametria por UAV, impulsionando ganhos de produtividade e conformidade com a segurança. O mapeamento cadastral aproveitou o GNSS e a fotogrametria para apoiar reformas de titulação de terras em nações em desenvolvimento, enquanto os fluxos de trabalho de inspeção se beneficiaram de veículos de mapeamento móvel no gerenciamento de ativos rodoviários.

Por Setor de Usuário Final: A Agricultura de Precisão Cresceu

As partes interessadas em construção e infraestrutura detiveram 41,65% da receita em 2025 devido a mandatos vinculados a obras públicas. No entanto, agricultura e silvicultura registraram uma trajetória de CAGR de 9,25%, à medida que os agricultores adotaram orientação baseada em RTK para otimizar o plantio, a pulverização e a colheita. O tamanho do mercado de equipamentos de levantamento topográfico para agricultura e silvicultura foi de USD 1,01 bilhão em 2025, sustentado por programas de subsídios que promovem tecnologia de agricultura inteligente.

As concessionárias de energia e eletricidade expandiram a varredura LiDAR de corredores de transmissão para o gerenciamento de vegetação, enquanto os operadores de mineração incorporaram rovers GNSS em caminhões de transporte autônomos. Os players de petróleo e gás investiram em levantamentos de integridade de dutos combinando varredura inercial e a laser para atender a controles ambientais mais rigorosos.

Análise Geográfica

A Ásia-Pacífico dominou em 2025 com 38,10% de participação na receita, traduzindo-se em USD 3,51 bilhões do mercado de equipamentos de levantamento topográfico. A região se beneficiou dos corredores da Iniciativa Cinturão e Rota da China e do programa de transformação digital da infraestrutura do Japão, ambos os quais exigiram conjuntos de dados geoespaciais de alta precisão. As subvenções governamentais aceleraram a implantação de redes GNSS permanentes, melhorando as correções RTK em áreas remotas.

O Oriente Médio e a África registraram a perspectiva de CAGR mais rápida de 8,60%, com receita projetada de USD 1,43 bilhão até 2031. O NEOM da Arábia Saudita, o Portão de Diriyah e as iniciativas ferroviárias, combinados com o Etihad Rail Etapa 2 dos Emirados Árabes Unidos, impulsionaram as aquisições de estações totais robóticas e kits UAV-LiDAR. As nações africanas aproveitaram o financiamento multilateral para mapear corredores de recursos e modernizar os sistemas cadastrais.

A América do Norte e a Europa permaneceram tecnologicamente maduras, com foco em interoperabilidade e conformidade. O plano de Infraestrutura Nacional de Dados Espaciais do Serviço Geológico dos Estados Unidos impulsionou investimentos em padrões abertos para troca de nuvens de pontos, enquanto a UE exigiu a integração de BIM em projetos públicos, criando demanda derivada por scanners a laser e vans de mapeamento móvel. Essas regiões também enfrentaram escassez aguda de mão de obra, estimulando a automação e a adoção de soluções em nuvem.

Cenário Competitivo

O mercado de equipamentos de levantamento topográfico apresentou concentração moderada, com Hexagon, Trimble, Topcon e Leica Geosystems controlando coletivamente uma parcela significativa, mas não dominante, da receita global. A Hexagon alocou de 10% a 12% das vendas líquidas em P&D e, em janeiro de 2025, concluiu a aquisição da Septentrio, aprimorando soluções de posicionamento resiliente. [4]Hexagon AB, "Relatório de Fim de Ano de 1 de Janeiro a 31 de Dezembro de 2024," hexagon.com O modelo de receita recorrente da Trimble ganhou tração à medida que os empreiteiros preferiram pacotes integrados de hardware, software e serviços em nuvem.

A Topcon intensificou suas capacidades de lidar por meio de uma aliança em maio de 2025 com a FARO Technologies, integrando fluxos de trabalho de varredura para verificação de construção. A Leica Geosystems introduziu o AP20 AutoPole em 2025, automatizando ainda mais os procedimentos de campo.

Concorrentes regionais surgiram na Ásia-Pacífico, capitalizando em programas de localização governamentais. Empresas chinesas promoveram receptores RTK de banda dupla com processadores de IA integrados, visando agricultura e silvicultura. Enquanto isso, startups europeias focaram em mecanismos de nuvem de fotogrametria otimizados para ambientes de borda 5G. Os depósitos de patentes em torno da redundância cinemática em tempo real e da classificação de nuvens de pontos assistida por IA se intensificaram, sublinhando a mudança em direção a propostas de valor centradas em dados.

Líderes do Setor de Equipamentos de Levantamento Topográfico

Hexagon AB

Trimble Inc.

Topcon Corporation

CHC Navigation Technology Ltd.

Leica Geosystems AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Topcon concluiu uma aquisição de gestão apoiada pela KKR e pela JIC Capital para acelerar o crescimento nos principais segmentos geoespaciais.

- Maio de 2025: A Topcon e a FARO Technologies concordaram em codesenvolver soluções integradas de varredura a laser para construção e levantamento topográfico.

- Abril de 2025: A Hexagon avançou na separação de sua divisão de Inteligência do Ciclo de Vida de Ativos, visando uma listagem nos EUA em 2026.

- Março de 2025: A SingularXYZ lançou a solução Sfaira One e X1, levando o RTK em nível centimétrico a áreas sem cobertura CORS.

Escopo do Relatório Global do Mercado de Equipamentos de Levantamento Topográfico

No campo do levantamento topográfico, a utilização de equipamentos essenciais garante precisão e exatidão no mapeamento e na delimitação de limites de propriedades. Os instrumentos de levantamento são usados para auxiliar na medição de terrenos, incluindo distância vertical, distância horizontal e volume de material escavado.

O mercado de equipamentos de levantamento topográfico é segmentado por componente (hardware, software, serviço), por aplicação (inspeção e monitoramento, cálculos volumétricos, pontos de implantação), por usuário final (construção, energia e eletricidade, agricultura, gestão de desastres, outros usuários finais), por geografia (América do Norte, Europa, Ásia-Pacífico, América Latina, Oriente Médio e África). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Hardware |

| Software |

| Serviços |

| Estações Totais (Mecânicas, Robóticas, de Varredura) |

| Receptores GNSS/GPS |

| Scanners a Laser 3D e LiDAR |

| Sistemas Baseados em UAV / Drone |

| Níveis, Teodolitos e Acessórios |

| Inspeção e Monitoramento |

| Cálculos Volumétricos |

| Pontos de Implantação e Estaqueamento |

| Mapeamento Topográfico e Cadastral |

| Gestão de Desastres e Resposta a Emergências |

| Construção e Infraestrutura |

| Energia e Eletricidade |

| Agricultura e Silvicultura |

| Mineração e Pedreiras |

| Petróleo e Gás |

| Outros (Academia, Ambiental, Defesa) |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| França | ||

| Espanha | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Componente | Hardware | ||

| Software | |||

| Serviços | |||

| Por Tipo de Tecnologia / Equipamento | Estações Totais (Mecânicas, Robóticas, de Varredura) | ||

| Receptores GNSS/GPS | |||

| Scanners a Laser 3D e LiDAR | |||

| Sistemas Baseados em UAV / Drone | |||

| Níveis, Teodolitos e Acessórios | |||

| Por Aplicação | Inspeção e Monitoramento | ||

| Cálculos Volumétricos | |||

| Pontos de Implantação e Estaqueamento | |||

| Mapeamento Topográfico e Cadastral | |||

| Gestão de Desastres e Resposta a Emergências | |||

| Por Setor de Usuário Final | Construção e Infraestrutura | ||

| Energia e Eletricidade | |||

| Agricultura e Silvicultura | |||

| Mineração e Pedreiras | |||

| Petróleo e Gás | |||

| Outros (Academia, Ambiental, Defesa) | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| França | |||

| Espanha | |||

| Itália | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de equipamentos de levantamento topográfico?

O mercado de equipamentos de levantamento topográfico atingiu USD 9,7 bilhões em 2026.

Com que rapidez o mercado de equipamentos de levantamento topográfico deve crescer?

Está projetado para registrar uma CAGR de 5,17%, atingindo USD 12,47 bilhões até 2031.

Qual segmento de componente está se expandindo mais rapidamente?

Os serviços estão crescendo mais rapidamente, com uma previsão de CAGR de 10,55% até 2031.

Por que os sistemas UAV/drone-LiDAR estão ganhando destaque?

Sua CAGR de 21,2% reflete a demanda por mapeamento rápido de grandes áreas e coleta de dados mais segura em locais perigosos.

Qual região oferece o maior potencial de crescimento?

O Oriente Médio e a África têm previsão de registrar a CAGR mais forte de 8,60%, em razão dos megaprogramas de infraestrutura vinculados à Visão 2030 da Arábia Saudita.

Qual é a maior restrição à expansão do mercado?

A escassez de profissionais qualificados em levantamento topográfico, relatada por 94% das empresas de construção dos EUA, continua a retardar a entrega de projetos e a adoção de tecnologia.

Página atualizada pela última vez em: