Tamanho e Participação do Mercado de Serviços de Gestão de Resíduos de Perfuração

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

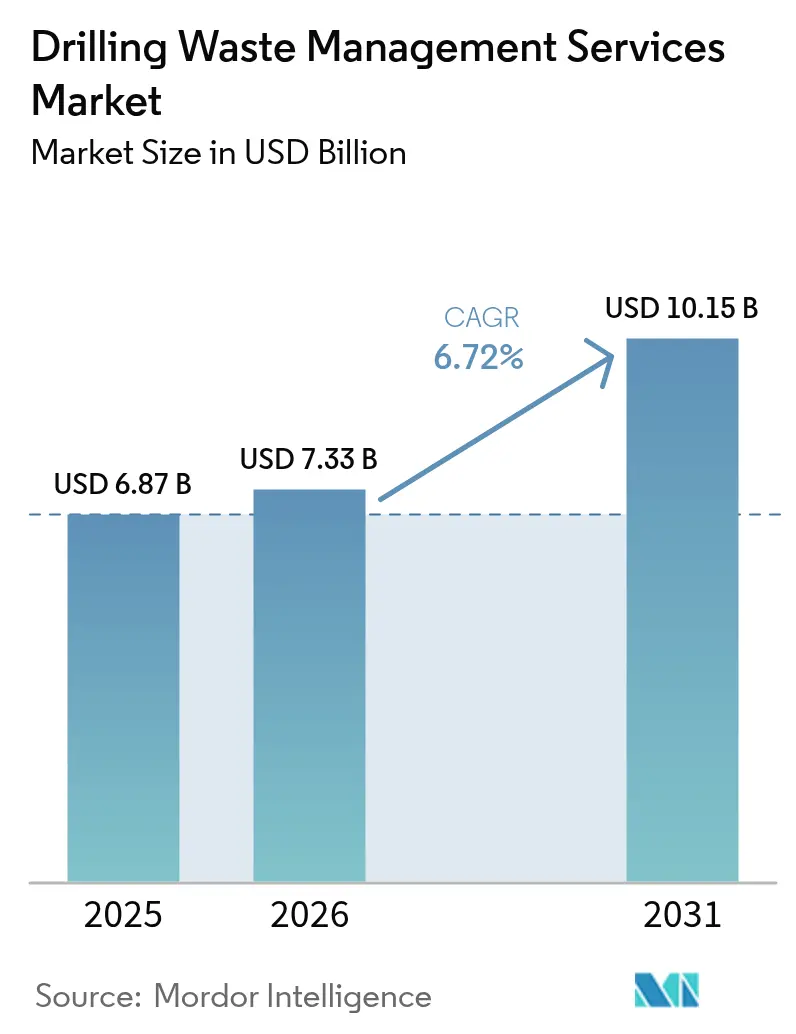

| Tamanho do Mercado (2026) | 7.33 Bilhões de dólares |

| Tamanho do Mercado (2031) | 10.15 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.72% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de Gestão de Resíduos de Perfuração por Mordor Intelligence

O tamanho do Mercado de Serviços de Gestão de Resíduos de Perfuração em 2026 é estimado em USD 7,33 bilhões, crescendo a partir do valor de 2025 de USD 6,87 bilhões, com projeções para 2031 mostrando USD 10,15 bilhões, crescendo a uma CAGR de 6,72% ao longo de 2026-2031.

A crescente aplicação de regras de descarga zero, o rápido crescimento em poços de águas profundas e o financiamento vinculado a ESG que recompensa projetos ambientalmente conformes sustentam a demanda estável. A América do Norte lidera com base nos crescentes volumes de água produzida na Bacia do Permiano, enquanto a meta de desvio de aterros sanitários de 90% da Arábia Saudita impulsiona a expansão do Oriente Médio e África.[1]RBN Energy, "Perspectiva de Água Produzida da Bacia do Permiano," rbnenergy.com A adoção de tecnologia está migrando da contenção básica para plataformas sofisticadas de tratamento e recuperação, com dessorção térmica modular e reinjeção de cascalhos ganhando impulso. A consolidação entre prestadores de serviços está se acelerando à medida que os operadores preferem ofertas integradas que combinam controle de sólidos, tratamento e rastreamento digital para conformidade de ciclo completo.

Principais Conclusões do Relatório

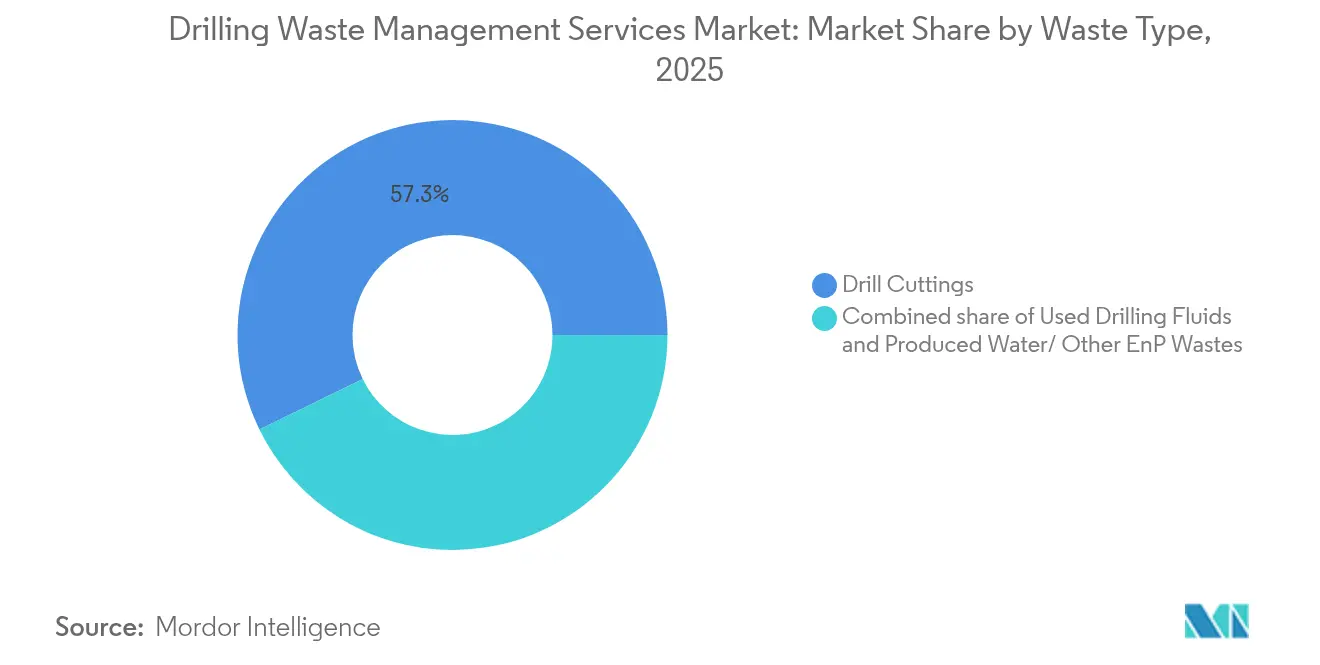

- Por tipo de resíduo, os cascalhos de perfuração responderam por 57,25% da participação de receita em 2025; a água produzida e outros resíduos de E&P devem crescer a uma CAGR de 7,67% até 2031.

- Por serviço, o controle de sólidos detinha 41,35% da participação do mercado de serviços de gestão de resíduos de perfuração em 2025, enquanto o tratamento e descarte devem expandir a uma CAGR de 8,28% entre 2026 e 2031.

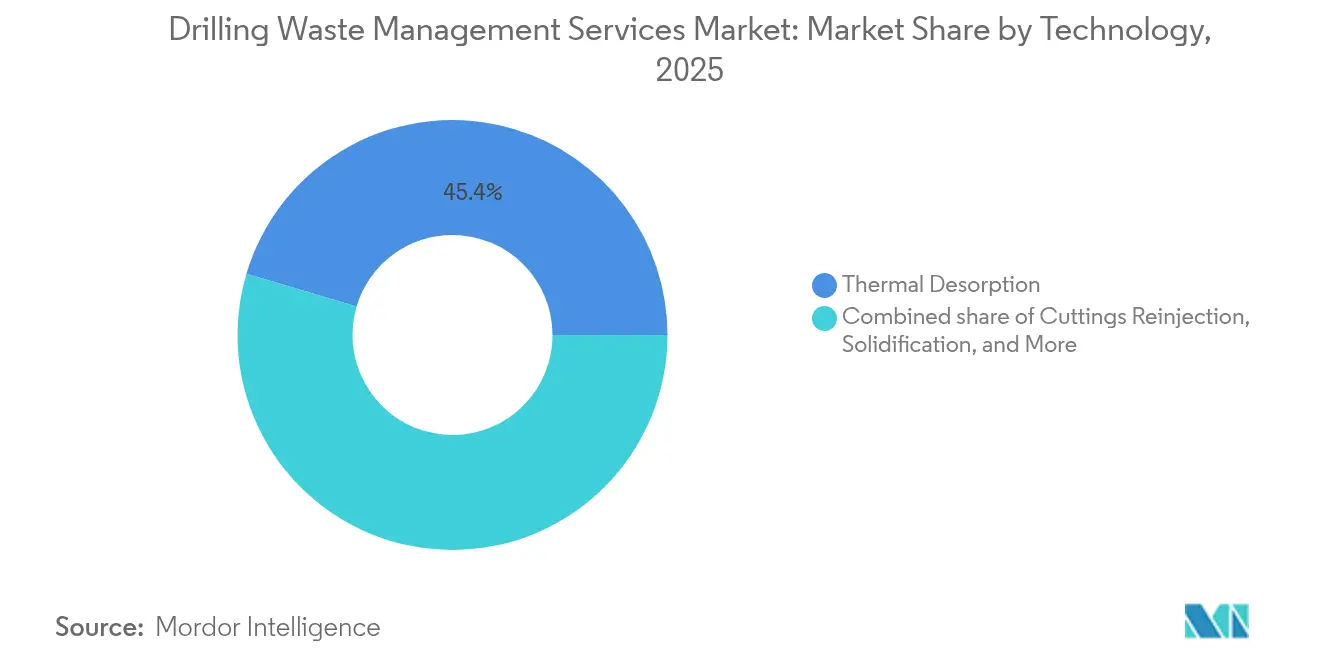

- Por tecnologia, a dessorção térmica capturou 45,40% da participação do tamanho do mercado de gestão de resíduos de perfuração em 2025; a reinjeção de cascalhos está avançando a uma CAGR de 9,05% até 2031.

- Por local de implantação, o segmento terrestre detinha 70,20% da participação do tamanho do mercado de gestão de resíduos de perfuração em 2025, enquanto o offshore deve crescer a uma CAGR de 7,56% ao longo do período de previsão.

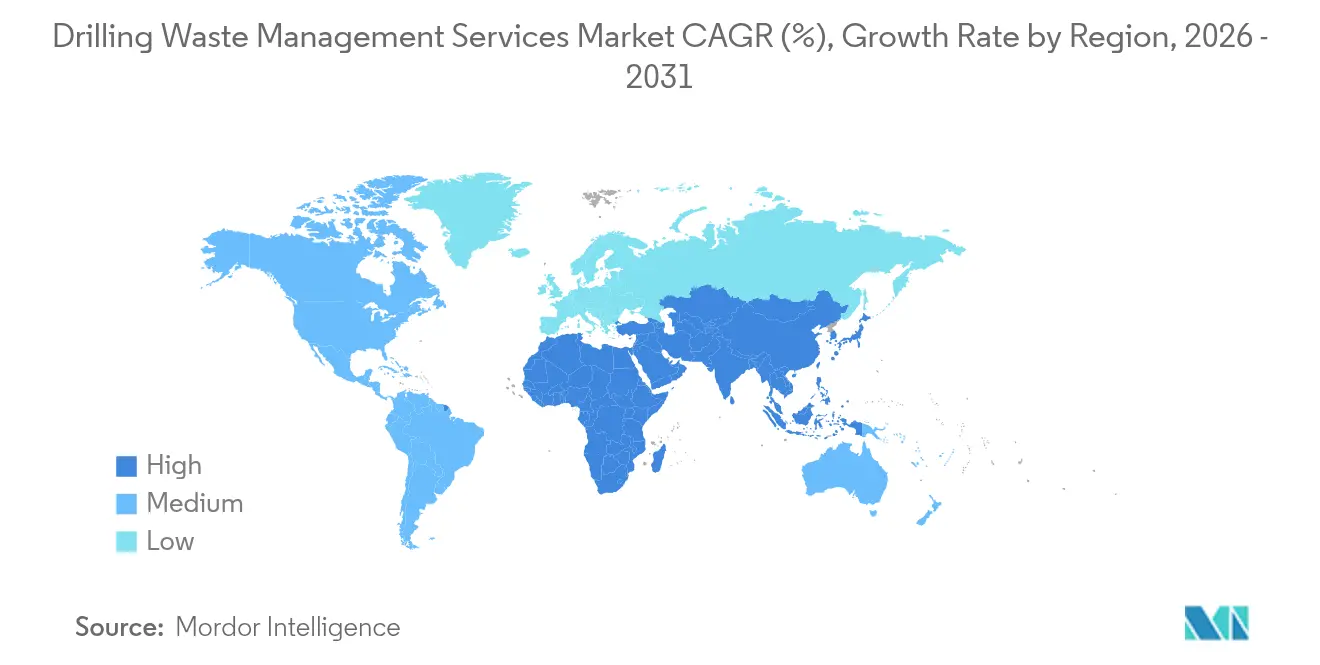

- Por geografia, a América do Norte liderou o mercado de serviços de gestão de resíduos de perfuração com 37,65% de participação em 2025; o Oriente Médio e África registraram a maior CAGR regional de 8,34% para o período 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Serviços de Gestão de Resíduos de Perfuração

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Endurecimento das regulamentações globais de descarga | +1.8% | Global, com aplicação antecipada na América do Norte e UE | Curto prazo (≤ 2 anos) |

| Crescimento na atividade de perfuração em águas profundas e ultraprofundas | +1.5% | Regiões offshore globais, concentradas no Golfo do México, Mar do Norte, Brasil | Médio prazo (2-4 anos) |

| Boom do xisto gerando cascalhos em alto volume na América do Norte | +1.2% | América do Norte, principalmente Bacia do Permiano, Eagle Ford, Bakken | Médio prazo (2-4 anos) |

| Financiamento vinculado a ESG favorecendo projetos de "desperdício zero" | +1.0% | Global, com adoção mais forte na Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Rápida adoção de unidades modulares de dessorção térmica no MENA | +0.8% | Oriente Médio e África, com expansão para Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Mandatos de rastreamento digital de resíduos por reguladores de hidrocarbonetos | +0.5% | Reino Unido, Canadá, expandindo para a UE e estados selecionados dos EUA | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Endurecimento das Regulamentações Globais de Descarga

Os limites de descarga globais estão se intensificando à medida que o Texas implementa sua primeira reformulação de resíduos de campos petrolíferos em quatro décadas e o Reino Unido exige um sistema de rastreamento digital a partir de abril de 2025. As regras offshore da EPA agora proíbem a descarga de fluidos à base de óleo dentro de 5 km da costa e impõem índices de toxicidade rígidos para fluidos não aquosos. Os operadores offshore, portanto, recorrem ao tratamento a bordo e à reinjeção de cascalhos para atingir a descarga zero. O uso mais amplo de sistemas de monitoramento em tempo real por parte dos reguladores força o investimento em processamento avançado em vez do descarte convencional de transporte e deposição. À medida que essas regras entram em vigor, a demanda aumenta acentuadamente por unidades compactas de dessorção térmica que atendem aos limites rigorosos de óleo em cascalhos.[2]Agência de Proteção Ambiental dos EUA, "Diretrizes de Efluentes para Extração de Petróleo e Gás," epa.gov

Crescimento na Atividade de Perfuração em Águas Profundas e Ultraprofundas

Projetos como o campo Anchor de 20.000 psi da Chevron no Golfo do México demonstram como poços complexos multiplicam os volumes de resíduos. Campanhas ultraprofundas dependem de fluidos de alto desempenho, gerando mais cascalhos contaminados que os aterros sanitários em terra não conseguem aceitar. Os operadores equipam navios-sonda com limpadores termomecânicos para processar milhares de toneladas de petróleo e gás offshore, minimizando o tempo não produtivo. Plataformas integradas de resíduos que combinam dessorção com manuseio de lama reduzem os custos logísticos e atendem aos padrões de descarga zero. À medida que Brasil, Noruega e o Golfo dos EUA aprovam novos campos de águas profundas, os prestadores de serviços com sistemas portáteis offshore garantem contratos premium.[3]SPE International, "Desempenho dos Limpadores de Cascalhos Offshore da Total E&P Angola," spe.org

Boom do Xisto Gerando Cascalhos em Alto Volume na América do Norte

A produção do Permiano deve atingir 13,7 milhões de bpd em 2025, produzindo grandes fluxos de água e cascalhos que sobrecarregam a capacidade dos poços de descarte de água salgada. Os reguladores alertam que a injeção excessiva eleva a pressão da formação, arriscando a limitação da produção. Os operadores respondem reciclando a água produzida para completações, integrando análises baseadas em IA para equilibrar o descarte e a reutilização. Plantas de tratamento modulares capazes de processar 50.000 bpd de salmoura estão sendo implantadas próximas às plataformas de perfuração para reduzir a quilometragem de transporte. Essas mudanças impulsionam uma transição da contenção simples para serviços integrados de tratamento e reciclagem nas principais bacias de xisto.

Financiamento Vinculado a ESG Favorecendo Projetos de "Desperdício Zero"

Os bancos estão condicionando cada vez mais os empréstimos a métricas de ESG, tornando a gestão robusta de resíduos essencial para o acesso ao capital. A Baker Hughes reduziu sua intensidade de gases de efeito estufa em 39,5% a partir de 2019 e destacou a perfuração em sistema fechado em seus briefings para investidores. Os operadores que eliminam as fossas de reserva e recuperam o óleo de base normalmente exibem menores passivos de remediação e atraem financiamentos mais acessíveis. Por outro lado, as empresas que dependem de poços de descarte enfrentam custos de empréstimos mais elevados e termos de convênio mais rígidos. Essa diferenciação financeira acelera a adoção de sistemas de descarga zero e soluções integradas de relatório digital que demonstram conformidade aos investidores.[4]Baker Hughes, "Relatório de Sustentabilidade 2025," bakerhughes.com

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ciclos voláteis de contagem de sondas e capex | -1.5% | Global, com maior volatilidade nas regiões de xisto da América do Norte | Curto prazo (≤ 2 anos) |

| Alto custo de capital das tecnologias de tratamento no local | -1.2% | Global, afetando particularmente operadores menores e locais remotos | Médio prazo (2-4 anos) |

| Sistemas de fluido de perfuração em circuito fechado reduzindo volumes de terceiros | -0.8% | América do Norte e Europa, com adoção gradual em outras regiões | Médio prazo (2-4 anos) |

| Licenciamento incerto para reinjeção de cascalhos terrestres na Europa | -0.4% | Europa, com potencial repercussão regulatória para outros mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Ciclos Voláteis de Contagem de Sondas e Capex

A demanda por serviços de gestão de resíduos de perfuração oscila com a atividade de sondas. O cancelamento de 20 contratos de plataformas jack-up pela Saudi Aramco em 2024 reduziu o crescimento da demanda de sondas no Oriente Médio de 4% para 1% e forçou os contratados a desativar as frotas modulares de dessorção. Os prestadores de serviços devem manter as caras unidades térmicas mesmo durante as recessões, pressionando os fluxos de caixa. As grandes empresas se protegem implantando sistemas montados em skid que podem ser relocados rapidamente entre as bacias; no entanto, os custos logísticos aumentam quando a utilização cai abaixo de 60%. O financiamento de novos equipamentos torna-se desafiador quando a visibilidade das diárias diminui, prolongando assim os ciclos de reposição. Essa pressão cíclica reduz o investimento de curto prazo em tecnologias avançadas e modera o mercado de serviços de gestão de resíduos de perfuração.

Alto Custo de Capital das Tecnologias de Tratamento no Local

Os pacotes de dessorção térmica excedem USD 10 milhões por unidade de 20 t/h, enquanto os sistemas de reinjeção de cascalhos envolvem spreads de perfuração direcional e monitoramento microssísmico que elevam os custos de poços. Os independentes menores preferem modelos de coleta e transporte com menor capex, apesar dos maiores gastos ao longo da vida útil, o que atrasa a adoção em larga escala de plataformas de descarga zero. Os fornecedores respondem oferecendo modelos operados por arrendamento e locais "hub" multiclientes, mas o retorno ainda depende de contagens estáveis de poços. As operações de fronteira remotas na África e na Ásia incorrem em taxas adicionais de frete e alfândega que podem adicionar 25% aos custos de equipamentos, mantendo as fossas convencionais em uso. A barreira orçamentária, portanto, desacelera a penetração de soluções de ponta fora dos projetos de grandes operadoras, restringindo o potencial de crescimento em regiões sensíveis ao preço no mercado de serviços de gestão de resíduos de perfuração.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Resíduo: Cascalhos de Perfuração Mantêm Liderança de Volume Enquanto a Água Produzida Aumenta

Os cascalhos de perfuração comandaram 57,25% da participação do mercado de serviços de gestão de resíduos de perfuração em 2025, graças à sua ubiquidade em todos os projetos de poços e aos requisitos complexos de tratamento de óleo em cascalhos que proíbem a descarga direta. Os poços horizontais de alcance estendido geram maior metragem e logística de cascalhos mais pesada, sustentando a demanda por peneiras, secadores e limpadores térmicos. O fluxo de água produzida, por sua vez, está escalando mais rapidamente a uma CAGR de 7,67% até 2031, à medida que os desenvolvimentos de xisto bombeiam volumes de salmoura que superam os resíduos sólidos. Os serviços agora agrupam o manuseio de cascalhos com contratos de reciclagem de água, refletindo a busca dos operadores por responsabilidade em ponto único. Os sistemas de lama em circuito fechado reduzem as perdas de fluido, mas aumentam a necessidade de processar lamas recuperadas, impulsionando assim o tamanho do mercado de serviços de gestão de resíduos de perfuração alocado às plataformas de tratamento de líquidos. Ao longo do período de previsão, espera-se que os contratos integrados que cobrem cascalhos mais água capturem uma maior participação de carteira à medida que os operadores favorecem fornecedores que otimizam ambas as categorias de resíduos.

O aumento da água produzida incentiva o investimento em unidades móveis de evaporação e cristalizadores que reduzem as quilometragens de transporte. No Permiano, as plataformas testam equipamentos de eletrocoagulação combinados com concentradores térmicos, reduzindo os volumes de descarte em 80% e recuperando água doce para completações. Pilotos semelhantes na Arábia Saudita visam a reutilização na irrigação, alinhando-se com sua visão de economia circular. Embora os cascalhos de perfuração permaneçam dominantes em valor de tonelagem, espera-se que a densidade da água produzida aumente à medida que os reguladores analisam os poços de injeção, posicionando os especialistas em tratamento de fluidos para crescimento premium no mercado de serviços de gestão de resíduos de perfuração.

Por Serviço: Tratamento e Descarte Superam o Controle Tradicional em Crescimento

O controle de sólidos permaneceu o maior segmento com 41,35% em 2025, refletindo a inclusão obrigatória de pacotes de peneiras e centrífugas em todas as sondas. No entanto, o tratamento e descarte está avançando mais rapidamente a uma CAGR de 8,28% até 2031, à medida que os operadores focados em ESG favorecem soluções que transformam resíduos em recursos reutilizáveis. Os fornecedores agora integram secadores verticais de cascalhos com dessorção térmica para recuperar até 95% do óleo de base, reduzindo as compras de nova lama em USD 40-60 por barril. O tamanho do mercado de serviços de gestão de resíduos de perfuração alocado ao tratamento está, portanto, se expandindo mais rapidamente do que os gastos com contenção. As empresas de serviços fornecem certeza de descarte por meio de capacidade estratégica de aterro sanitário ou poço de injeção, oferecendo certificados de conformidade "do berço ao túmulo" que atendem às exigências dos financiadores.

A contenção e o manuseio mantêm relevância onde os agrupamentos de poços compartilham hubs centrais de tratamento. Os serviços de reinjeção de cascalhos de perfuração atraem operadores offshore limitados pelo espaço de convés, impulsionando a demanda de nicho por bombas de lama de alta pressão e obturadores de isolamento permanentes. O SaaS de rastreamento digital de resíduos está emergindo como um serviço de "sobreposição" que une dados de controle, tratamento e descarte, permitindo que os operadores auditem a intensidade de carbono e preparem relatórios de sustentabilidade. Essa convergência sinaliza uma migração estrutural de ofertas fragmentadas para plataformas de ponta a ponta no setor de serviços de gestão de resíduos de perfuração.

Por Tecnologia: Dessorção Térmica Domina; Reinjeção Torna-se Carro-Chefe de Descarga Zero

A dessorção térmica manteve uma participação de 45,40% em 2025, valorizada por sua produção de 1% de óleo em cascalhos que atende às normas de descarga do Mar do Norte e do Golfo do México. As unidades de queima indireta montadas em skid processam 10-15 t/h e recuperam óleo de base para reutilização, melhorando a economia dos poços em USD 200.000 por plataforma. A CAGR de 9,05% da reinjeção de cascalhos até 2031 reflete o aumento da atividade em águas profundas, onde os operadores preferem sequestrar resíduos abaixo da rocha selante em vez de transportar barcaças para a costa. A reinjeção de cascalhos também elimina a responsabilidade associada às células de aterro sanitário que podem exigir monitoramento pós-fechamento por 30 anos, fortalecendo assim seu argumento de negócios.

A biorremediação e a estabilização atendem às operações terrestres com climas benignos e estruturas regulatórias mais flexíveis. A transferência a vácuo e a desidratação servem como habilitadores para todos os métodos avançados ao condicionar os fluxos de resíduos antes do tratamento final. Os fornecedores estão cada vez mais oferecendo plantas híbridas que combinam dessorção com oxidação a baixa temperatura ou bioaumentação para atender a diferentes padrões de descarte em campanhas de múltiplos países. Essa abordagem integrada cimenta a tecnologia como um campo de batalha fundamental pela participação de mercado no mercado de serviços de gestão de resíduos de perfuração.

Por Local de Implantação: Complexidade Offshore Comanda Crescimento Premium

O segmento terrestre respondeu por 70,20% do tamanho do mercado de gestão de resíduos de perfuração em 2025, refletindo as divisões globais de sondas. No entanto, as receitas offshore estão escalando a uma CAGR de 7,56% à medida que os projetos de águas profundas especificam processamento térmico a bordo e pacotes de reinjeção de cascalhos. As diárias para spreads de tratamento offshore têm média de 25-30% acima das unidades terrestres comparáveis, principalmente devido a restrições de espaço e à necessidade de certificações para áreas perigosas. Os operadores aceitam o prêmio porque as proibições de descarga overboard não deixam alternativa a não ser enviar resíduos para a costa a USD 150-200 por tonelada. As novas unidades modulares de dessorção com peso inferior a 60 t se encaixam nos guindastes dos barcos de suprimentos, ampliando a adoção em sondas de meia-água e FPSOs.

As operações terrestres ainda se beneficiam do fechamento de fossas de menor custo e da bioremediação por espalhamento em jurisdições com regras mais permissivas, mas os estatutos de proteção de águas subterrâneas estão fechando essa lacuna à medida que os reguladores reforçam os projetos de fossas e exigem revestimentos sintéticos; a paridade de custo com o tratamento térmico ou de solidificação melhora, impulsionando os operadores terrestres em direção a métodos mais avançados. Essa tendência sustenta a expansão constante de ofertas integradas que atravessam ambientes terrestres e offshore no mercado de serviços de gestão de resíduos de perfuração.

Análise Geográfica

A América do Norte liderou o mercado de serviços de gestão de resíduos de perfuração em 2025, com uma participação de 37,65%, impulsionada pela prolífica atividade de xisto da região. A reformulação dos estatutos de resíduos de campos petrolíferos do Texas introduz pela primeira vez limites nos volumes de injeção de água salgada e novos requisitos de revestimento para fossas. Essas regras amplificam a demanda por hubs de reciclagem de água de alta capacidade e frotas móveis de dessorção. A logística de água produzida no Permiano já consome mais energia do que cinco estados dos EUA, impulsionando o desenvolvimento de redes de dutos eletrificadas e plantas de tratamento movidas a energia solar. A disposição da região em testar softwares de manuseio de fluidos baseados em IA catalisa ainda mais a inovação no mercado.

A Europa mantém influência significativa apesar de ter menos sondas. O regime de monitoramento de resíduos offshore da Noruega permanece o padrão ouro de conformidade, impulsionando a adoção de sistemas de lama em circuito fechado e dessorção térmica em todas as plataformas jack-up do Mar do Norte. O mandato de rastreamento digital de resíduos do Reino Unido, em vigor a partir de 2025, exige documentação do berço ao túmulo, estendendo assim a receita para modelos de serviço centrados em dados. A Alemanha promove plantas de resíduo para energia de uso duplo que aceitam cascalhos à base de óleo para co-combustão, destacando uma economia circular no mercado de serviços de gestão de resíduos de perfuração.

O Oriente Médio e a África representam a região de crescimento mais rápido, com uma CAGR de 8,34% até 2031. A Arábia Saudita visa 90% de desvio de aterros sanitários e financia pilotos de dessorção modular que recuperam lamas sintéticas. Omã estende o modelo à perfuração em agrupamentos no deserto onde as distâncias de transporte excedem 300 km, fornecendo um argumento de custo para o tratamento no local. As áreas de fronteira da África na Namíbia e no Quênia criam nova demanda por unidades portáteis de contenção e estabilização compatíveis com infraestrutura limitada. Essas dinâmicas estabelecem um robusto pipeline para o setor de serviços de gestão de resíduos de perfuração em toda a região do MENA.

A Ásia-Pacífico, liderada pela China e pela Índia, acelera a exploração terrestre e endurece as regras provinciais de fechamento de poços; no entanto, as contagens dispersas de sondas e as restrições de capital desaceleram a implantação de tecnologias premium. O crescimento da América do Sul centra-se no Brasil, onde os desenvolvimentos de pré-sal em águas profundas da Petrobras especificam contratos integrados de fluidos, cimento e resíduos que recompensam as grandes empresas de serviços com capacidades de dessorção e reinjeção de cascalhos. Em todas as geografias, a harmonização regulatória e o financiamento ESG empurram o mercado em direção a benchmarks padronizados de descarga zero.

Panorama regulatório

A regulamentação continua a se tornar mais restritiva em relação à contenção, ao rastreamento e ao descarte, deslocando a demanda dos modelos de transporte e descarte para tratamentos auditados e habilitados por tecnologia. Nos Estados Unidos, a Railroad Commission of Texas adotou novas regras importantes de gestão de resíduos de petróleo e gás sob o Title 16, Chapter 4 (em vigor a partir de 1º de julho de 2025), incluindo padrões mais rígidos para a gestão de poços de contenção (pits). O arcabouço também estabelece um prazo de conformidade rígido, exigindo que operadores de determinados poços de contenção previamente não licenciados alcancem a conformidade ou encerrem as operações até 1º de julho de 2026. No Colorado, a Energy and Carbon Management Commission (Rule 905) exige que os Planos de Desenvolvimento de Petróleo e Gás incluam planos de reciclagem de água produzida com uma taxa mínima de reciclagem para estimulações de poços, vinculando o licenciamento a práticas documentadas de reuso de água.

A fiscalização do descarte offshore também está se tornando mais intensiva em termos de documentação e testes. A Agência de Proteção Ambiental dos Estados Unidos (EPA) publicou uma proposta de permissão geral NPDES 2026 (GMG290000) para o Golfo do México Ocidental e Central, que adiciona limitações específicas de efluentes, monitoramento de toxicidade e planejamento de Melhores Práticas de Gestão para fluidos de perfuração e cascalhos, reforçando a demanda por opções de tratamento offshore e reinjeção. No Canadá, o Alberta Energy Regulator atualizou a Directive 058 (4 de junho de 2026) com requisitos que abrangem o manuseio, tratamento, reuso e descarte de resíduos de campos petrolíferos, criando expectativas de conformidade mais claras que favorecem operadores e prestadores de serviços com processos auditáveis, instalações adequadas à finalidade e registros digitais.

Cenário Competitivo

O mercado de serviços de gestão de resíduos de perfuração permanece moderadamente fragmentado. Schlumberger, Halliburton e Baker Hughes alavancam portfólios integrados para garantir pacotes plurianuais que combinam serviços de perfuração, fluidos e resíduos em uma única fatura. Especialistas como TWMA Group, Thermtech AS e Secure Waste Infrastructure Corp. se diferenciam por meio de sistemas proprietários de dessorção e redes regionais de aterros sanitários. A aquisição de CAD 1,075 bilhão dos ativos de gestão de resíduos de energia do oeste do Canadá da Secure Energy Services pela Waste Connections em fevereiro de 2024 sublinha uma onda de consolidação com o objetivo de montar infraestruturas de tratamento hub-and-spoke.

As capacidades digitais agora inclinam as licitações. A plataforma RotoMill da TWMA combina dessorção térmica com painéis de emissões ao vivo, ganhando um contrato de três anos com a TotalEnergies UK. A Baker Hughes incorpora módulos de análise de ciclo de vida em seu serviço rotativo orientável AutoTrak, oferecendo aos clientes o rastreamento de unidades de carbono no subsolo. O conjunto de nuvem BaraSolve da Halliburton integra dados de desempenho de peneiras com manifestos de rastreamento de resíduos, reduzindo o tempo perdido invisível em 8%. Tais inovações elevam os custos de troca e justificam diárias premium no mercado de serviços de gestão de resíduos de perfuração.

As alianças estratégicas florescem onde as grandes operadoras carecem de licenças locais. A Schlumberger faz parceria com a Taqa de propriedade saudita para co-propriedade de uma planta de dessorção de 25.000 t/ano em Dammam, garantindo conformidade com os mandatos de valor total no Reino. A Thermtech licencia sua tecnologia TCC a fabricantes chineses, acelerando os lançamentos na Ásia enquanto coleta royalties. A intensidade competitiva está, portanto, mudando de simples guerras de preços para licenciamento de tecnologia, domínio da conformidade regional e ecossistemas de ativos digitais que incorporam profundamente os prestadores de serviços nos fluxos de trabalho dos clientes.

Líderes do Setor de Serviços de Gestão de Resíduos de Perfuração

Baker Hughes Co.

Halliburton Company

Schlumberger Limited

Weatherford International PLC

National Oilwell Varco Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Um importante espaço em branco (whitespace) é criado à medida que os reguladores tornam mais rígidos os requisitos para infraestrutura legada de resíduos e exigem reciclagem e documentação mensuráveis. As regras de resíduos de petróleo e gás do Chapter 4 do Texas (em vigor a partir de 1º de julho de 2025) e o cronograma de conformidade ou encerramento de 1º de julho de 2026 para determinados poços de contenção não licenciados aumentam a demanda de curto prazo por encerramento de poços, remediação, contenção conforme e capacidade de descarte certificada, especialmente onde os operadores precisam de execução rápida e multissítio. A Rule 905 do Colorado vincula o planejamento de desenvolvimento a requisitos de reciclagem de água produzida, apoiando ofertas empacotadas que combinam controle de sólidos com tratamento, reciclagem e relatórios de água produzida, em vez de descarte isolado.

Oportunidades lideradas por tecnologia também estão se formando em torno do processamento na fonte e da circularidade, apoiadas por implantações visíveis e produtização por parte de grandes fornecedores de serviços e equipamentos de campos petrolíferos. Em abril de 2026, a Guyana Shore Base Inc. e a Sustainable Environmental Solutions comissionaram um sistema iNOVaTHERM na Guiana, descrito como a primeira instalação da tecnologia desenvolvida pela NOV no Hemisfério Ocidental. O projeto reportou a duplicação da capacidade de processamento da instalação para 100 toneladas métricas por dia e a recuperação de mais de 99% do óleo base, apontando para investimento contínuo em tratamento térmico de alta recuperação em polos logísticos que atendem à atividade offshore. A pressão de conformidade offshore reforça ainda mais a demanda por pacotes integrados que reduzem os volumes de resíduos transportados, incluindo sistemas modulares de água de purga (slop-water) (por exemplo, SLB ENVIROUNIT) e abordagens de tratamento térmico na fonte referenciadas na cadeia de suprimentos de perfuração offshore. Essas oportunidades alinham as ofertas de serviços a uma menor intensidade logística e a um desempenho de descarte zero auditável, sob requisitos de licenciamento e monitoramento em evolução, incluindo atualizações da permissão NPDES da EPA para o Golfo do México e orientações focadas no Canadá, como a Alberta Directive 058.

Desenvolvimentos recentes do setor

- Abril de 2026: A Guyana Shore Base Inc. (GYSBI) e a Sustainable Environmental Solutions (SES) comissionaram um sistema iNOVaTHERM na Guiana, descrito como a primeira instalação da tecnologia desenvolvida pela NOV no Hemisfério Ocidental. A instalação duplicou a capacidade de processamento da unidade para 100 toneladas métricas por dia e reportou recuperação de óleo base superior a 99%, fortalecendo o caso de negócio para tratamento e reciclagem de alta recuperação na fonte em ecossistemas de bases de suprimento offshore.

- Abril de 2025: A TWMA garantiu um contrato de três anos de gestão de resíduos de perfuração com a TotalEnergies UK, centrado na implantação de sua capacidade de tratamento RotoMill. A adjudicação reflete contratos de maior duração em bacias offshore maduras, onde os operadores priorizam o tratamento integrado de resíduos liderado por tecnologia para atender a controles de descarte e requisitos de relatórios mais rígidos.

- Fevereiro de 2024: A Waste Connections concluiu a aquisição, por CAD 1,075 bilhão, dos ativos de resíduos energéticos da Secure Energy Services no oeste do Canadá, adicionando uma rede de 30 instalações. A transação aumentou a escala em infraestrutura de tratamento e descarte e elevou a pressão competitiva sobre especialistas regionais ao expandir a cobertura de serviços integrados em modelo hub-and-spoke.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Este mercado abrange serviços pagos utilizados para gerenciar resíduos gerados durante a perfuração e a construção de poços, desde a coleta e o manuseio até o tratamento e o descarte final, em operações onshore e offshore.

Exclusões de escopo: exclui serviços de resíduos de refinarias downstream e programas de resíduos perigosos municipais ou industriais que não estejam diretamente vinculados à atividade de perfuração.

Visão geral da segmentação

- Por Tipo de Resíduo

- Cascalhos de Perfuração

- Fluidos de Perfuração Usados

- Água Produzida/Outros Resíduos de E&P

- Por Serviço

- Controle de Sólidos

- Contenção e Manuseio

- Tratamento e Descarte

- Reinjeção de Cascalhos de Perfuração

- Outros

- Por Tecnologia

- Dessorção Térmica

- Biorremediação e Compostagem

- Estabilização/Solidificação

- Reinjeção de Cascalhos (CRI)

- Desidratação e Transferência a Vácuo

- Por Local de Implantação

- Terrestre

- Offshore

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- Noruega

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Países da ASEAN

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- Emirados Árabes Unidos

- Catar

- África do Sul

- Restante do Oriente Médio e África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental começa mapeando o contexto de atividade e conformidade que gera demanda por esses serviços. Normalmente, utilizamos conjuntos de dados e referências sem paywall, como materiais da US Energy Information Administration para tendências de perfuração e produção, perspectivas da International Energy Agency para direções de investimento upstream, orientações da EPA dos EUA para regras de descarte e tratamento, e publicações de reguladores offshore, como a BSEE, para sinais operacionais e de conformidade. Quando necessário, também analisamos comunicados da OPEP e de ministérios nacionais de energia para captar os ciclos regionais de perfuração.

Em seguida, registros públicos de empresas, apresentações a investidores e imprensa de reputação são utilizados para entender o mix de serviços, a linguagem de precificação e como a utilização varia entre onshore e offshore. Em algumas áreas, assinaturas pagas que acompanham dados financeiros de empresas e atividade de patentes ajudam a confirmar quais ofertas de serviços estão ativas e quais tecnologias estão sendo comercializadas, sem depender de uma única série proprietária. Esta lista é apenas ilustrativa, e outras fontes públicas também foram analisadas para coleta, validação e esclarecimento.

Entrevistas primárias e pesquisas

O trabalho primário é utilizado para testar sob pressão os insumos do modelo que as fontes documentais raramente mostram com clareza, incluindo o empacotamento de serviços, os caminhos de tratamento típicos e como a precificação varia por fluxo de resíduo e local de implantação. Entrevistamos uma combinação de prestadores de serviços, especialistas em tecnologia, partes interessadas do lado da perfuração e consultores regionais em APAC, EMEA e Américas, de modo que as premissas sobre utilização e mix de serviços possam ser verificadas em relação a padrões operacionais realmente observados em projetos.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Posição do respondente | Região |

|---|---|---|

| Nível superior: 35% | CXOs: 12% | APAC: 40% |

| Nível médio: 48% | Líderes funcionais/de unidade: 34% | EMEA: 37% |

| Empresas menores: 17% | Gerentes: 54% | Américas: 23% |

Dimensionamento e previsão de mercado

O dimensionamento é construído usando uma abordagem top-down, na qual a atividade de perfuração e a intensidade de resíduos são traduzidas em um pool de demanda atendível, e então os gastos são reconstruídos usando caminhos de serviço típicos para cada contexto. Como as contagens de perfuração publicadas não se convertem de forma direta em receita de serviços, ajustamos os insumos usando indicadores como o mix de poços onshore versus offshore, a penetração de serviços de controle de sólidos, a participação de tratamento e descarte, e a divisão de fluxos de resíduos, como cascalhos de perfuração, fluidos de perfuração usados e água produzida. Também acompanhamos o uso de tecnologia, incluindo dessorção térmica e reinjeção de cascalhos, quando aplicável, uma vez que isso altera tanto o mix de serviços quanto a precificação média.

Depois que o modelo vinculado à atividade é construído, realizamos verificações seletivas bottom-up para manter os totais realistas, por exemplo, amostrando faixas de preço para serviços-chave e aplicando-as a volumes implícitos, e cruzando sinais de receita do lado do fornecedor a partir de relatórios públicos e verificações de canal. Quando sinais diretos de volume não estão disponíveis, as lacunas são tratadas usando relações substitutas (proxy), como alinhar a intensidade de geração de resíduos com a profundidade de perfuração e a complexidade offshore, e então revisando essas proxies com o feedback das entrevistas.

A previsão baseia-se em análise de cenários fundamentada em visões de especialistas sobre capex upstream, cronograma de projetos offshore e o aperto da conformidade ambiental. A previsão final é então alinhada ao conjunto mais consistente de indicadores antecedentes, de modo que as movimentações ano a ano permaneçam explicáveis a um cliente em termos operacionais.

Validação de dados e ciclo de atualização

Os resultados são validados comparando os resultados do modelo com sinais independentes, incluindo tendências de atividade upstream, direção de receita de serviços divulgada e o ritmo de perfuração a nível regional. Essa etapa ajuda a identificar padrões de crescimento incompatíveis ou variações de preço irrealistas. Quando uma discrepância é identificada, revisitamos as premissas e acionamos acompanhamentos com entrevistados selecionados para que a lógica seja corrigida antes da aprovação final.

Utilizamos uma revisão analítica em múltiplas etapas para verificar a consistência de unidades, o tratamento de moedas e o alinhamento de anos, e depois reconferimos os resultados nos totais regionais e globais. O relatório é atualizado anualmente, com atualizações intermediárias quando ocorrem eventos relevantes, como mudanças acentuadas na atividade offshore, alterações regulatórias ou sinais importantes de adoção de tecnologia. Antes da entrega, uma revisão final é realizada para que os clientes recebam a visão mais atual disponível no momento.

Tamanho do mercado global de serviços de gestão de resíduos de perfuração da Mordor Intelligence em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para a gestão de resíduos de perfuração frequentemente diferem porque os estudos subjacentes não medem o mesmo escopo, mesmo quando os títulos parecem semelhantes. A variação geralmente decorre dos fluxos de resíduos incluídos, de o estudo tratar o mercado apenas como um mercado de serviços ou como um mercado de resíduos mais amplo, e de como a atividade onshore versus offshore é convertida em valores monetários.

Lubrificantes usados às vezes são incluídos em análises mais amplas de gestão de resíduos de perfuração, mas esse fluxo está fora do escopo de serviços de gestão de resíduos de perfuração da Mordor Intelligence. Isso mantém o total de 2026 vinculado ao manuseio de cascalhos gerados pela perfuração, fluidos de perfuração usados e água produzida como serviços pagos. Outro fator contribuinte é o ano-base e o momento de atualização, já que algumas estimativas se ancoram nas condições de 2024, enquanto este relatório utiliza um valor do ano corrente de 2026 e, em seguida, vincula o crescimento ao mix de atividade, à participação dos caminhos de tratamento e à adoção tecnológica, em vez de depender de uma única premissa de CAGR de destaque.

Comparação de referência (benchmark)

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 7,33 bilhões de USD (2026) | |

| Editora do setor A | 6,69 bilhões de USD (2024) | Utiliza uma abordagem mais ampla de gestão de resíduos de perfuração, com cobertura diferente de tipos de resíduos e um ano-base de 2024, o que pode alterar os totais quando itens não relacionados a serviços e preços de ciclos anteriores são combinados. |

| Editora do setor B | 6,56 bilhões de USD (2025) | Ancora o mercado em 2025 e parece tratar o mercado como uma visão combinada de gestão de resíduos, o que pode comprimir as receitas exclusivamente de serviços quando os caminhos de tratamento e os prêmios offshore não são claramente separados. |

Entre os três valores, a diferença é explicada principalmente pelo que é contado como resíduo relacionado à perfuração e pelo ano utilizado para o valor inicial. Ao manter o modelo rastreável à atividade de perfuração, aos fluxos de resíduos diretamente gerados pela perfuração e a divisões realistas de caminhos de serviço, nossa estimativa permanece mais fácil de reconciliar e reproduzir quando novos dados de atividade se tornam disponíveis.

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de serviços de gestão de resíduos de perfuração em 2026?

O mercado está avaliado em USD 7,33 bilhões em 2026 e deve atingir USD 10,15 bilhões até 2031.

Qual região detém a maior participação do mercado de serviços de gestão de resíduos de perfuração?

A América do Norte lidera com 37,65% de participação em 2025, devido à alta atividade de xisto e regras rígidas de gestão de resíduos.

Qual segmento está crescendo mais rapidamente no mercado de serviços de gestão de resíduos de perfuração?

A tecnologia de reinjeção de cascalhos está se expandindo a uma CAGR de 9,05% entre 2026-2031 devido aos mandatos de descarga zero.

Por que os serviços de tratamento e descarte estão superando o crescimento do controle de sólidos?

O financiamento vinculado a ESG e regulamentações de descarga mais rígidas impulsionam os operadores em direção ao tratamento abrangente que recupera fluidos valiosos e assegura conformidade plena.

Como os mandatos de rastreamento digital de resíduos afetam os prestadores de serviços?

Os manifestos eletrônicos obrigatórios no Reino Unido, Canadá e estados selecionados dos EUA criam demanda por plataformas SaaS que registram volumes, rotas e certificados, adicionando uma nova fonte de receita de análises.

Quais fatores restringem a adoção da dessorção térmica no local?

Os altos custos de capital — frequentemente superiores a USD 10 milhões por unidade — são uma barreira para operadores de menor porte e campos remotos, embora modelos operados por arrendamento estejam emergindo para distribuir os custos.

Página atualizada pela última vez em: