Tamanho e Participação do Mercado de Serviços Residenciais dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2020 - 2024 |

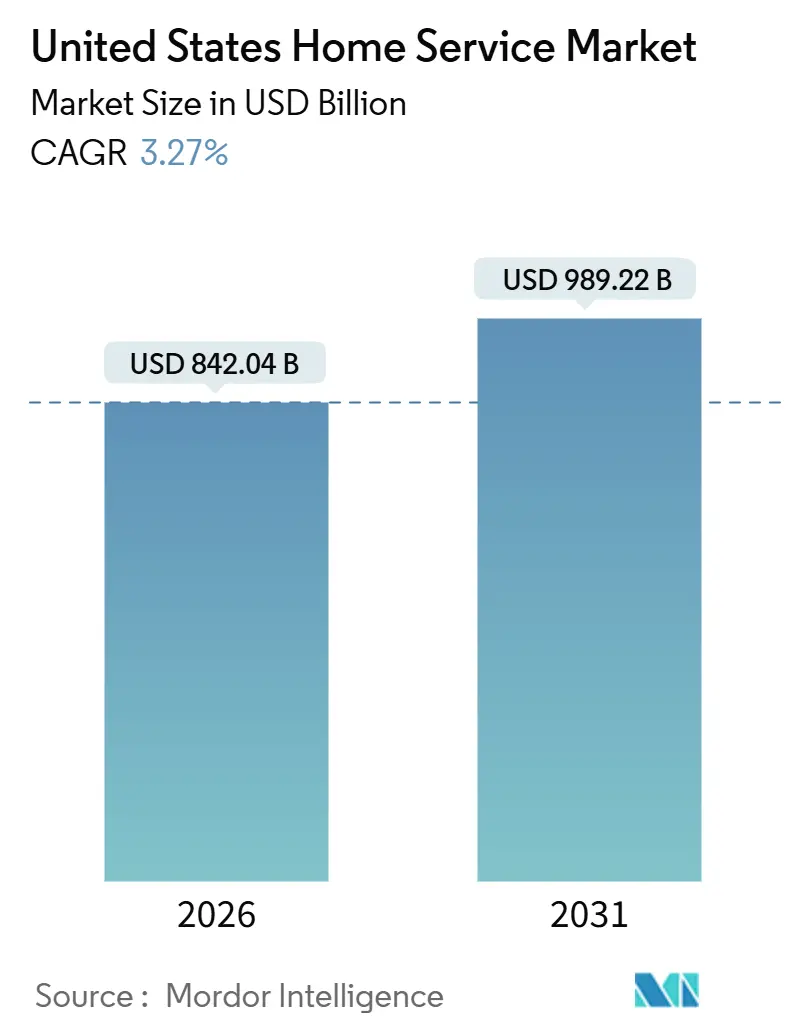

| Tamanho do Mercado (2026) | 842.04 Bilhões de dólares |

| Tamanho do Mercado (2031) | 989.22 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.27% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços Residenciais dos Estados Unidos por Mordor Intelligence

O tamanho do mercado de serviços residenciais dos Estados Unidos é de USD 842,04 bilhões em 2026 e está projetado para atingir USD 989,22 bilhões até 2031, refletindo um CAGR de 3,27% ao longo do período de previsão. A demanda é cada vez mais moldada pelo envelhecimento do estoque habitacional, pelo bloqueio dos proprietários devido às taxas de hipoteca mais elevadas e por uma mudança de reparos reativos para planos de manutenção habilitados por inteligência artificial que criam relacionamentos de receita recorrente para os prestadores de serviços. A casa americana mediana adquirida em 2024 tinha 36 anos de idade, uma década inteira mais velha do que as casas compradas em 2012, sublinhando o acúmulo constante de passivos de manutenção diferida. Espera-se que as taxas de hipoteca elevadas permaneçam entre 6% e 6,5% ao longo de 2026, congelando a mobilidade domiciliar e redirecionando o capital que poderia ter financiado relocações para orçamentos de renovação[1]Mortgage Bankers Association, "Previsão da MBA: Originações Totais de Hipotecas para Residências Unifamiliares Devem Aumentar 8% para USD 2,2 Trilhões em 2026," Mortgage Bankers Association, www.mba.org. Créditos fiscais para melhorias de eficiência energética, juntamente com subsídios administrados pelos estados, continuam a direcionar os trabalhos de instalação para bombas de calor, impermeabilização e atualizações de painéis elétricos, o que sustenta o mix de instalações mesmo quando as reformas de grande porte permanecem sensíveis aos custos de financiamento. Os marketplaces digitais e os checkouts integrados reduzem o atrito na busca e na reserva, transferindo mais transações para o ambiente online à medida que as plataformas investem em escopo guiado por inteligência artificial e confirmações instantâneas. A escassez persistente de mão de obra e os requisitos desiguais de licenciamento municipal ampliam a dispersão de custos entre as regiões e pressionam os operadores a aplicar tecnologia, associações estruturadas e estratégias de densidade de rotas para proteger as margens.

Principais Conclusões do Relatório

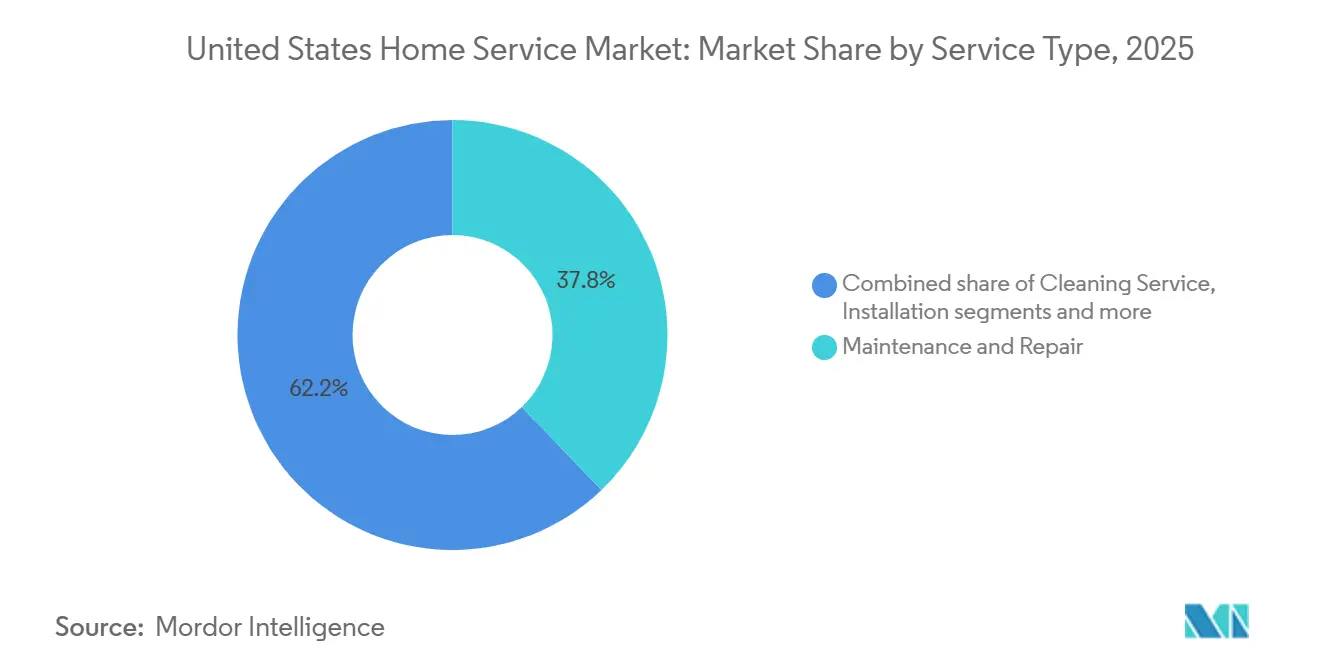

- Por tipo de serviço, manutenção e reparos liderou com 37,82% da participação do mercado de serviços residenciais dos Estados Unidos em 2025, enquanto instalação e integração de casa inteligente tem previsão de expansão a um CAGR de 4,34% até 2031.

- Por canal de reserva, offline/tradicional representou 65,13% do tamanho do mercado de serviços residenciais dos Estados Unidos em 2025, enquanto marketplaces e aplicativos online têm projeção de crescimento a um CAGR de 3,56% até 2031.

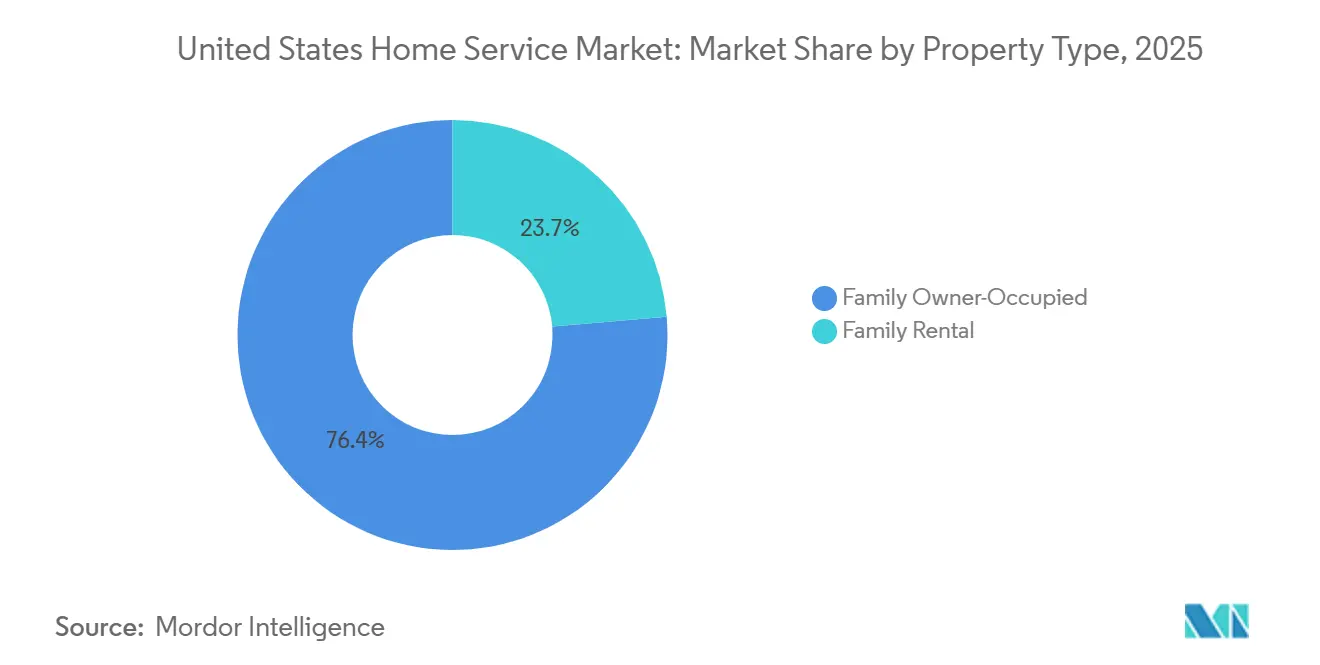

- Por tipo de imóvel, residência própria familiar deteve 76,35% da participação do mercado de serviços residenciais dos Estados Unidos em 2025, enquanto o segmento de aluguel familiar avança a um CAGR de 4,13% até 2031.

- Por geografia, o Sul capturou 34,73% da participação do mercado de serviços residenciais dos Estados Unidos em 2025, enquanto o Oeste deve registrar o crescimento mais rápido a um CAGR de 3,92% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Serviços Residenciais dos EUA

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Envelhecimento do estoque habitacional impulsionando a demanda por reparos | +1.2% | Nacional, particularmente acentuado no Nordeste e no Meio-Oeste, com o estoque habitacional mais antigo | Longo prazo (≥ 4 anos) |

| Níveis elevados de patrimônio imobiliário apoiando projetos discricionários | +0.9% | Nacional, com concentração no Meio-Oeste e no Nordeste | Médio prazo (2-4 anos) |

| Marketplaces digitais simplificando a descoberta e a reserva de profissionais | +0.5% | Nacional, nas áreas de maior densidade urbana | Médio prazo (2-4 anos) |

| Incentivos de resiliência climática acelerando os trabalhos de retrofit | +0.4% | Nacional, com ganhos iniciais na Califórnia e no corredor do Nordeste | Curto prazo (≤ 2 anos) |

| Assinaturas de manutenção preditiva baseadas em inteligência artificial estão criando pools de receita recorrente | +0.3% | Nacional, adoção inicial em metrópoles costeiras de alta renda | Longo prazo (≥ 4 anos) |

| Crescimento do mercado de aluguel residencial e rotatividade de imóveis | +0.3% | Nacional, com transbordamento para os mercados de alto crescimento do Cinturão Solar | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Envelhecimento do Estoque Habitacional Impulsionando a Demanda por Reparos Estruturais

O perfil de envelhecimento das residências nos Estados Unidos aumenta a intensidade dos serviços e inclina os gastos em direção a sistemas essenciais, como climatização (HVAC), encanamento e instalações elétricas. Uma análise recente do Federal Reserve Bank of Philadelphia mostra que residências mais antigas apresentam necessidades médias de reparo mais elevadas, com intervenções estruturais e sistemas mecânicos contribuindo de forma significativa para o mix de reparos. As residências adquiridas em 2024 tinham uma idade mediana de 36 anos, acima dos 27 anos em 2012, refletindo a oferta restrita de novas construções e as barreiras de acessibilidade que empurram os compradores em direção a imóveis mais antigos. Essa inclinação demográfica se traduz diretamente em intensidade de serviços: o Federal Reserve Bank of Philadelphia estima que residências construídas antes de 1940 requerem uma média de USD 4.820 em reparos, em comparação com USD 3.276 para unidades construídas após 2000, com trabalhos estruturais sozinhos com média de USD 5.179 por intervenção[2]Federal Reserve Bank of Philadelphia, "Custos de Reparo Residencial 2025: Estimativas Atualizadas e Novas Medidas de Necessidades de Resfriamento," Federal Reserve Bank of Philadelphia, www.philadelphiafed.org. À medida que novos compradores assumem a propriedade de imóveis mais antigos, os acúmulos de manutenção diferida continuam a se converter em serviços contratados, especialmente para serviços de emergência que não podem ser adiados no mercado de serviços residenciais dos Estados Unidos.

Patrimônio Imobiliário Elevado Desbloqueando Gastos Discricionários

O patrimônio imobiliário das famílias permanece um amortecedor significativo para os orçamentos de renovação, mesmo após uma leve queda ano a ano em 2025. O Centro Conjunto de Estudos Habitacionais de Harvard projeta gastos dos proprietários com melhorias e reparos residenciais de USD 520 bilhões em 2026, apontando para gastos estáveis apesar da incerteza macroeconômica[3]Forisk, "Perspectiva de Novas Construções Residenciais nos EUA, Atualização do 4º Trimestre de 2025," Forisk, forisk.com. Nesse contexto, o bloqueio hipotecário que desencoraja relocações continua a redirecionar os recursos das famílias para melhorias, manutenção e projetos de médio porte no mercado de serviços residenciais dos Estados Unidos. O acesso a linhas de crédito com garantia imobiliária a taxas abaixo das alternativas sem garantia apoia ainda mais as melhorias planejadas para tomadores qualificados, o que beneficia os setores com narrativas claras de retorno sobre o investimento, como impermeabilização e atualizações de eficiência de sistemas no mercado de serviços residenciais dos Estados Unidos. No entanto, o patrimônio está concentrado entre proprietários de renda mais alta e famílias mais antigas, o que canaliza os gastos discricionários mais fortes para metrópoles específicas e corredores suburbanos. Essa distribuição ajuda a explicar a força persistente na manutenção essencial ao lado de melhorias seletivas no mercado de serviços residenciais dos Estados Unidos.

Marketplaces Digitais Reduzindo o Atrito na Descoberta e na Reserva

As plataformas online estão indo além dos diretórios para se tornarem mecanismos de transação integrados que usam inteligência artificial para definir o escopo dos serviços, precificar tarefas e garantir profissionais com confirmação instantânea. A Angi reporta crescimento de dois dígitos em solicitações de serviço e leads proprietários, com a maioria do volume agora fluindo por canais proprietários e ferramentas de inteligência artificial elevando as taxas de conversão de proprietários e de seleção de profissionais no mercado de serviços residenciais dos Estados Unidos. A Thumbtack continuou a expandir os recursos do produto, o acesso a financiamento e as parcerias de distribuição, além de integrar interfaces conversacionais para agilizar as solicitações de serviço para usuários que preferem experiências baseadas em chat. A TaskRabbit expandiu sua presença nacional para todos os 50 estados e reforçou o checkout integrado com a IKEA e outras marcas varejistas para que os clientes possam reservar serviços de montagem ou instalação como parte dos fluxos de compra de produtos no mercado de serviços residenciais dos Estados Unidos. Essas dinâmicas de marketplace e comércio integrado reduzem o tempo de busca e diminuem as devoluções ao garantir que itens complexos sejam acompanhados de montagem profissional desde o início. O caminho da descoberta até a reserva confirmada tornou-se mais curto, o que sustenta ganhos constantes de participação online em todas as categorias no mercado de serviços residenciais dos Estados Unidos.

Manutenção Preditiva Baseada em Inteligência Artificial Transformando os Modelos de Receita

As assinaturas e os diagnósticos preditivos estão convertendo chamadas episódicas em revisões programadas e intervenções proativas que reduzem surpresas para os proprietários. A Frontdoor reporta forte receita e lucratividade com altas margens brutas sustentadas por associações de planos em escala e diagnósticos digitais que podem eliminar deslocamentos de técnicos no mercado de serviços residenciais dos Estados Unidos. A American Home Shield ampliou os recursos dos planos, como suporte por videochamada e limites de cobertura expandidos, ao mesmo tempo em que combina serviços de instalação de dispositivos inteligentes com garantias para criar valor agregado para as famílias. A Service Experts destaca o papel das associações Maintenance+ que agrupam revisões, agendamento prioritário e descontos para melhorar a retenção e suavizar a receita sazonal no mercado de serviços residenciais dos Estados Unidos. A Porch avançou em produtos de dados em nível de propriedade e serviços de seguros baseados em taxas que se baseiam em insights de inspeção, posicionando os dados como uma alavanca para prever necessidades de serviço e gerenciar riscos. À medida que os modelos de inteligência artificial aprendem com a telemetria de equipamentos, ordens de serviço anteriores e padrões climáticos locais, os operadores podem automatizar lembretes, roteirizar técnicos com mais eficiência e capturar maior valor vitalício por domicílio no mercado de serviços residenciais dos Estados Unidos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de mão de obra qualificada está inflacionando custos e prazos de entrega | -0.8% | Nacional, aguda nos polos de construção de centros de dados | Longo prazo (≥ 4 anos) |

| Sensibilidade das reformas de grande porte às taxas de juros e à inflação | -0.5% | Nacional, com maior exposição nas metrópoles costeiras de alto custo | Médio prazo (2-4 anos) |

| Regras fragmentadas de licenciamento municipal atrasando a expansão do mercado | -0.3% | Nacional, mais restritivo na Califórnia, em Nova York e em Washington | Longo prazo (≥ 4 anos) |

| Alta fragmentação e dominância de players não organizados | -0.2% | Nacional, particularmente em mercados rurais e secundários | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Mão de Obra Qualificada Comprimindo a Capacidade e Elevando os Custos

A mão de obra especializada permanece escassa em todo o país, o que estende os prazos de entrega e eleva os salários para os ofícios mais demandados. O crescimento salarial em 2025 superou a inflação geral em várias categorias da construção, o que foi repassado para custos de projetos mais elevados para os proprietários. O Instituto de Construtores de Residências quantifica o impacto econômico desse déficit em USD 10,8 bilhões anuais, compreendendo custos de carregamento mais elevados e USD 8,1 bilhões em produção perdida, equivalente a 19.000 residências[4]Associação Nacional de Construtores de Residências, "Relatório do HBI Revela Impacto Econômico da Escassez de Mão de Obra na Produção Habitacional," Associação Nacional de Construtores de Residências, www.nahb.org. Grandes projetos de capital, incluindo centros de dados, também atraíram eletricistas e outros profissionais qualificados com remuneração premium, o que reduz a mão de obra disponível nos mercados residenciais no mercado de serviços residenciais dos Estados Unidos. Os pipelines de treinamento estão crescendo por meio de programas sindicais e de aprendizagem, mas as lacunas de credenciamento ainda afetam as funções de supervisão de campo e gerenciamento de projetos que são essenciais para escalar a capacidade de serviço. A combinação de mão de obra escassa, salários crescentes e acúmulo de projetos aumenta o valor operacional do agendamento por inteligência artificial e dos recursos de autoatendimento ao cliente no mercado de serviços residenciais dos Estados Unidos.

Sensibilidade às Taxas de Juros Amortecendo as Reformas Discricionárias

Os custos de financiamento permanecem mais elevados do que os mínimos da era pandêmica, o que amortece as reformas financiadas por crédito mesmo enquanto o bloqueio hipotecário sustenta os gastos com reparos. A MBA espera que os volumes de originação de residências unifamiliares se estabilizem com um cenário de 2026 em melhora, mas a trajetória das taxas mantém muitos proprietários à margem para projetos grandes e discricionários no mercado de serviços residenciais dos Estados Unidos. O sentimento dos reformadores caiu no final de 2025, e os contratantes citaram a incerteza econômica e de políticas como obstáculos ao crescimento do backlog de curto prazo. O indicador antecedente de Harvard aponta para um crescimento lento, mas positivo, até meados de 2026, o que sustenta a manutenção essencial, mas limita o potencial de crescimento para escopos discricionários no mercado de serviços residenciais dos Estados Unidos. A variabilidade dos custos de insumos permanece um fator para os contratantes que precisam precificar projetos em categorias voláteis como madeira e determinados materiais importados, o que pode apertar as margens quando as cotações são mantidas por períodos prolongados. Nesse ambiente, os prestadores de serviços enfatizam melhorias menores de alto retorno sobre o investimento e planos de manutenção que se encaixam nos orçamentos domésticos no mercado de serviços residenciais dos Estados Unidos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Instalação e Integração de Casa Inteligente Superando as Categorias Tradicionais

Manutenção e Reparos comandou 37,82% da receita de 2025 e permanece a categoria âncora à medida que as famílias priorizam sistemas essenciais que mantêm as residências seguras e funcionais no mercado de serviços residenciais dos Estados Unidos. A participação do mercado de serviços residenciais dos Estados Unidos para Manutenção e Reparos reflete a combinação de ativos envelhecidos, necessidades de conformidade com normas e falhas provocadas por eventos que não podem ser adiadas. A análise dos custos de reparo indica gastos mais elevados por serviço para estruturas mais antigas e sistemas especializados, o que sustenta um ritmo constante de trabalho para os setores de climatização (HVAC), encanamento e instalações elétricas. Os prestadores também estão ampliando os menus de serviços para capturar tarefas adjacentes que podem ser agrupadas com diagnósticos ou revisões sazonais no mercado de serviços residenciais dos Estados Unidos. Com as restrições de mão de obra mantendo as equipes enxutas, muitos operadores favorecem visitas recorrentes e associações de clientes que reduzem o atrito de aquisição e estabilizam o agendamento.

Instalação e Integração de Casa Inteligente registra o crescimento previsto mais rápido a um CAGR de 4,34% de 2026 a 2031, sustentado por incentivos, avanços em equipamentos e adoção generalizada de dispositivos conectados. Os créditos para bombas de calor sob programas federais influenciam o mix de instalações, enquanto termostatos inteligentes, câmeras e fechaduras são agora complementos comuns durante projetos mais amplos no mercado de serviços residenciais dos Estados Unidos. A plataforma da ADT integra recursos de segurança e casa inteligente com parceiros no ecossistema de dispositivos, o que ajuda a criar experiências gerenciadas para proprietários que desejam sistemas interoperáveis. A American Home Shield e outros provedores de planos ampliaram suas ofertas para incluir instalação de dispositivos inteligentes combinada com planos de proteção, fechando o ciclo entre a compra do dispositivo, a configuração e o suporte contínuo no setor de serviços residenciais dos Estados Unidos. À medida que mais famílias atualizam para equipamentos eficientes e dispositivos conectados, os instaladores que dominam tanto os requisitos normativos quanto as integrações digitais ganham uma vantagem duradoura no mercado de serviços residenciais dos Estados Unidos.

Por Canal de Reserva: Marketplaces Online Ganhando Participação por meio de Inteligência Artificial e Integração

Offline/Tradicional ainda representa 65,13% da receita de 2025, sinalizando o papel dos relacionamentos locais de confiança e do escopo presencial para trabalhos complexos no mercado de serviços residenciais dos Estados Unidos. No entanto, o tamanho do mercado de serviços residenciais dos Estados Unidos está se inclinando para o digital, pois Marketplaces e Aplicativos Online têm previsão de crescimento de 3,56% até 2031, auxiliados por recursos de inteligência artificial que precificam serviços, combinam profissionais e confirmam reservas instantaneamente. A Angi reporta que seus canais proprietários agora impulsionam a grande maioria do volume, e que ferramentas de inteligência artificial como o AI Helper elevam a conversão enquanto as proteções contra spam reduzem as solicitações de reembolso no mercado de serviços residenciais dos Estados Unidos. A Thumbtack expandiu a cobertura de categorias e incorporou novos recursos de reserva, ao mesmo tempo em que abriu canais de financiamento e se alinhou com plataformas conversacionais que correspondem às preferências modernas dos usuários. A expansão da TaskRabbit para todos os 50 estados e suas parcerias de checkout integrado demonstraram que a reserva sem atrito no ponto de compra impulsiona a adesão a serviços e reduz as devoluções de produtos no mercado de serviços residenciais dos Estados Unidos.

Os planos de assinatura e serviço são um caminho crescente que transforma relacionamentos de reparo emergencial em receita previsível. A Frontdoor demonstrou que modelos de associação em escala podem oferecer altas margens brutas e crescimento estável, sustentados por diagnósticos digitais que resolvem alguns problemas sem necessidade de deslocamento de técnicos no mercado de serviços residenciais dos Estados Unidos. A Service Experts agrupa revisões sazonais, agendamento prioritário e descontos nas associações Maintenance+, que mantêm os clientes engajados ao longo do ano. À medida que as plataformas padronizam os preços e se integram aos checkouts de produtos varejistas, o setor de serviços residenciais dos Estados Unidos se beneficia de custos de aquisição mais baixos e taxas de repetição mais altas. Esses modelos também criam ciclos de dados que informam a manutenção preditiva, permitindo o contato proativo antes que as falhas ocorram. Com o tempo, o mix de canais torna-se mais equilibrado à medida que a escala digital e os sistemas de confiança amadurecem no mercado de serviços residenciais dos Estados Unidos.

Por Tipo de Imóvel: Crescimento do Aluguel Familiar Refletindo o Investimento Institucional e a Expansão de Associações de Proprietários

Residência Própria Familiar gerou 76,35% dos gastos de 2025, refletindo o interesse direto das famílias na manutenção e no conforto do imóvel no mercado de serviços residenciais dos Estados Unidos. A participação do mercado de serviços residenciais dos Estados Unidos para este segmento é sustentada pelo envelhecimento dos sistemas, pela conformidade com normas e pelas oportunidades de economia de energia que motivam os trabalhos de serviço essenciais. Projetos financiados por patrimônio imobiliário e melhorias com créditos fiscais mantêm a manutenção planejada e as melhorias de médio porte no escopo para proprietários qualificados. Muitos prestadores estão adicionando camadas de associações e planos de cuidado multissistema para aumentar a retenção e o valor vitalício em residências próprias no mercado de serviços residenciais dos Estados Unidos. A força nos serviços essenciais também isola este segmento do impacto total da desaceleração das reformas de grande porte.

Espera-se que o Aluguel Familiar se expanda a um CAGR de 4,13% até 2031, à medida que gestores institucionais e associações profissionalizam os cronogramas de manutenção e o gerenciamento de fornecedores. O tamanho do mercado de serviços residenciais dos Estados Unidos para trabalhos relacionados a aluguel se beneficia de serviços padronizados de rotatividade, revisões sazonais de climatização (HVAC), paisagismo e tarefas orientadas por conformidade que protegem os valores dos ativos e a satisfação dos inquilinos. As associações comunitárias somam cerca de 373.000 e continuam a crescer, o que amplia a contratação centralizada de manutenção e apoia a escala para prestadores regionais. Os custos elevados de propriedade em relação ao aluguel mantêm os inquilinos por mais tempo, o que sustenta a demanda contínua por manutenção financiada pelo proprietário e preparação para rotatividade no mercado de serviços residenciais dos Estados Unidos. À medida que os portfólios se expandem em metrópoles selecionadas, os pipelines de manutenção de aluguel tornam-se mais previsíveis, apoiando o planejamento de pessoal e os ganhos de densidade de rotas.

Análise Geográfica

O Sul capturou 34,73% da receita de 2025, refletindo a escala populacional, os reparos relacionados a tempestades e os grandes estoques de residências mais antigas na região. O tamanho do mercado de serviços residenciais dos Estados Unidos no Sul é reforçado por gastos médios mais elevados por serviço e pela demanda sustentada por sistemas essenciais que sustentam a habitabilidade. A inflação dos custos de reparo relacionada à recuperação de tempestades adicionou pressão aos orçamentos para telhados, exteriores e sistemas danificados pela água, o que preservou os acúmulos de trabalho para contratantes especializados. À medida que os requisitos de seguros e normas de construção evoluem, os prestadores de serviços que conseguem navegar pelos processos de sinistros e pela conformidade com normas fortalecem sua posição no mercado de serviços residenciais dos Estados Unidos. Ao longo do horizonte de previsão, o crescimento demográfico e a demanda impulsionada pelo clima sustentam níveis constantes de atividade no Sul.

O Oeste, embora menor em valor absoluto, tem previsão de crescimento mais rápido a 3,92% até 2031, auxiliado pelos códigos de energia e pela maior adoção de sistemas eficientes. A ênfase da Califórnia nos padrões de desempenho incentiva melhorias em isolamento, janelas, ventilação e climatização (HVAC), o que sustenta oportunidades de instalação premium no mercado de serviços residenciais dos Estados Unidos. Os prestadores que operam em metrópoles costeiras enfrentam mercados de trabalho mais apertados e custos de conformidade mais elevados, o que torna a digitalização de processos e o agendamento preditivo valiosos para manter as margens. O sentimento dos reformadores foi mais fraco no final de 2025, mas a demanda por manutenção essencial permaneceu resiliente no Oeste devido ao envelhecimento dos sistemas e às metas de eficiência energética. Com o tempo, as melhorias orientadas por normas e os incentivos de retrofit ajudam a sustentar os pipelines de instalação para contratantes qualificados no mercado de serviços residenciais dos Estados Unidos.

O Nordeste e o Meio-Oeste mostram padrões de demanda estáveis ligados ao estoque habitacional mais antigo, aos estoques reduzidos e à concentração de proprietários com patrimônio imobiliário elevado. O Nordeste se beneficiou de valores imobiliários mais altos em 2025 e de uma grande base de imóveis mais antigos que requerem manutenção regular, o que sustenta o poder de precificação dos contratantes nos setores principais do mercado de serviços residenciais dos Estados Unidos. O Meio-Oeste registrou ganhos de preços pronunciados em várias metrópoles ao longo de 2025, enquanto a acessibilidade e a migração de aposentados sustentaram o interesse em manutenção e projetos de melhoria modestos no mercado de serviços residenciais dos Estados Unidos. Os custos médios de reparo em ambas as regiões permanecem significativos, com trabalhos especializados em sistemas mecânicos e de envoltória sendo uma fonte consistente de demanda. À medida que os proprietários nessas regiões mantêm os imóveis por mais tempo devido ao bloqueio hipotecário, as melhorias planejadas e os créditos de energia provavelmente sustentarão a atividade de instalação e manutenção no mercado de serviços residenciais dos Estados Unidos.

Cenário Competitivo

O mercado permanece moderadamente consolidado na camada de plataformas e de consolidação por aquisições, enquanto ainda é altamente fragmentado nos setores locais. A Angi reportou progresso em uma estratégia baseada em inteligência artificial com canais proprietários mais fortes e conversão aprimorada por ferramentas de inteligência artificial, enquanto se prepara para unificar sua pilha tecnológica e expandir aplicativos nativos no mercado de serviços residenciais dos Estados Unidos. A Thumbtack investiu em expansão de recursos, acesso a financiamento e integrações conversacionais para agilizar a combinação e a reserva para uma base de profissionais ativos. As parcerias de checkout integrado da TaskRabbit ilustraram o valor de vincular serviços no ponto de venda, reforçando rotas omnicanal para o crescimento no mercado de serviços residenciais dos Estados Unidos. Esses players digitais dependem de inteligência artificial para reduzir os custos de aquisição e aumentar o valor vitalício por meio de combinações superiores e uso recorrente. Ao mesmo tempo, consolidadores de densidade de rotas e distribuidores especializados estão expandindo o alcance por meio de aquisições e integração.

Os consolidadores regionais demonstram vantagens de escala em compras, agendamento e operações de back-office. A Rollins concluiu 44 aquisições em 2024 e reportou crescimento de receita de dois dígitos no terceiro trimestre de 2025, destacando a força das rotas de serviço em controle de pragas para o mercado de serviços residenciais dos Estados Unidos. A TopBuild adquiriu a Progressive Roofing e a Specialty Products & Insulation para expandir seus negócios de instalação e distribuição especializada, com sinergias de integração esperadas para se acumular nos próximos dois anos. A Installed Building Products continuou a adicionar fabricação e instaladores locais, sustentada por ações de balanço patrimonial que estendem os vencimentos da dívida e financiam o crescimento no mercado de serviços residenciais dos Estados Unidos. A HomeServe cresceu por meio de parcerias com concessionárias e aquisições seletivas, o que ampliou a capacidade de reparo em toda a América do Norte. Esses movimentos refletem a busca por escala onde a densidade de rotas e a amplitude de categorias podem melhorar as margens e a confiabilidade do serviço.

Os modelos de assinatura e serviço integrado continuam a diferenciar os incumbentes. A Frontdoor registrou forte desempenho de receita e lucros no terceiro trimestre de 2025, sustentado pela economia de associações de alta margem, enquanto a American Home Shield expandiu os recursos dos planos e a instalação de dispositivos inteligentes para criar valor agregado no mercado de serviços residenciais dos Estados Unidos. A Porch pivotou para um modelo de serviços de seguros baseado em taxas ancorado por uma estrutura de troca recíproca que reduz a exposição a perdas catastróficas e apoia o crescimento escalável de prêmios. A ADT destacou um roteiro de residência inteligente que une segurança com interoperabilidade de dispositivos, o que se alinha com as crescentes expectativas dos consumidores por experiências unificadas de casa inteligente no mercado de serviços residenciais dos Estados Unidos. Com as regras de licenciamento municipal se tornando mais rígidas em estados-chave como a Califórnia, as empresas que conseguem manter a conformidade regulatória e a mão de obra credenciada enquanto implantam inteligência artificial para aliviar os gargalos de agendamento e cotação estão melhor posicionadas para escalar de forma lucrativa no mercado de serviços residenciais dos Estados Unidos.

Líderes do Setor de Serviços Residenciais dos Estados Unidos

Angi Inc.

Frontdoor Inc.

Rollins Inc.

Chemed Corporation

ServiceMaster Brands

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Installed Building Products precificou USD 500 milhões em notas sênior sem garantia a 5,625% com vencimento em 2034 para refinanciar as notas existentes de 2028, pagar taxas e para fins corporativos gerais.

- Novembro de 2025: A Angi Inc. reportou os resultados do terceiro trimestre de 2025 com receita de aproximadamente USD 265,6 milhões, refletindo uma queda ano a ano, mas com crescimento em determinados canais de serviço, como solicitações de serviço proprietárias e leads.

- Novembro de 2025: A Frontdoor Inc. entregou fortes resultados no terceiro trimestre de 2025 com USD 618 milhões em receita, marcando um aumento de 14% ano a ano e métricas de lucratividade aprimoradas.

- Outubro de 2025: A TopBuild Corp concluiu a aquisição da Specialty Products & Insulation (SPI) por aproximadamente USD 1 bilhão em dinheiro, expandindo sua presença na distribuição de isolamento mecânico.

Escopo do Relatório do Mercado de Serviços Residenciais dos Estados Unidos

O mercado de serviços residenciais dos Estados Unidos compreende serviços profissionais destinados a manter, reparar, melhorar e aprimorar imóveis residenciais para atender às necessidades funcionais e de estilo de vida de proprietários e inquilinos. O mercado é segmentado por tipo de serviço, canal de reserva, tipo de imóvel e região. Por tipo de serviço, o mercado é segmentado em manutenção e reparos (incluindo encanamento, reparo elétrico, manutenção de climatização (HVAC) e reparo de eletrodomésticos), serviços de limpeza (como limpeza residencial, limpeza de carpetes e estofados e limpeza de janelas), melhoria e reforma, instalação e integração de casa inteligente, exterior e paisagismo, e outros (incluindo serviços de controle de pragas, serviços de segurança e proteção, e serviços de mudança e realocação). Por canal de reserva, o mercado é segmentado em offline/tradicional, marketplaces e aplicativos online, e planos de assinatura/serviço. Por tipo de imóvel, o mercado é segmentado em residências próprias familiares e imóveis de aluguel familiar. Por região, o mercado é segmentado em Nordeste, Meio-Oeste, Sul e Oeste. O relatório oferece o tamanho do mercado em termos de valor em USD para todos os segmentos mencionados acima.

| Manutenção e Reparos | Encanamento |

| Reparo elétrico | |

| Manutenção de climatização (HVAC) | |

| Reparo de eletrodomésticos | |

| Serviços de Limpeza (limpeza residencial, limpeza de carpetes e estofados, limpeza de janelas, etc.) | |

| Melhoria e Reforma | |

| Instalação e Integração de Casa Inteligente | |

| Exterior e Paisagismo | |

| Outros (Serviços de Controle de Pragas, Serviços de Segurança e Proteção, Serviços de Mudança e Realocação, etc.) |

| Offline / Tradicional |

| Marketplaces e Aplicativos Online |

| Planos de Assinatura / Serviço |

| Residência Própria Familiar |

| Aluguel Familiar |

| Nordeste |

| Meio-Oeste |

| Sul |

| Oeste |

| Por Tipo de Serviço | Manutenção e Reparos | Encanamento |

| Reparo elétrico | ||

| Manutenção de climatização (HVAC) | ||

| Reparo de eletrodomésticos | ||

| Serviços de Limpeza (limpeza residencial, limpeza de carpetes e estofados, limpeza de janelas, etc.) | ||

| Melhoria e Reforma | ||

| Instalação e Integração de Casa Inteligente | ||

| Exterior e Paisagismo | ||

| Outros (Serviços de Controle de Pragas, Serviços de Segurança e Proteção, Serviços de Mudança e Realocação, etc.) | ||

| Por Canal de Reserva | Offline / Tradicional | |

| Marketplaces e Aplicativos Online | ||

| Planos de Assinatura / Serviço | ||

| Por Tipo de Imóvel | Residência Própria Familiar | |

| Aluguel Familiar | ||

| Por Região | Nordeste | |

| Meio-Oeste | ||

| Sul | ||

| Oeste |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e a perspectiva de crescimento do mercado de serviços residenciais dos Estados Unidos?

O tamanho do mercado de serviços residenciais dos Estados Unidos é de USD 842,04 bilhões em 2026 e está projetado para atingir USD 989,22 bilhões até 2031 a um CAGR de 3,27%. Essa perspectiva reflete o envelhecimento do estoque habitacional, a manutenção essencial constante e o uso crescente de modelos de serviço habilitados por inteligência artificial.

Quais categorias de serviço estão liderando e quais estão crescendo mais rapidamente no mercado de serviços residenciais dos Estados Unidos?

Manutenção e Reparos lidera com 37,82% da receita de 2025, enquanto Instalação e Integração de Casa Inteligente é a mais rápida com um CAGR previsto de 4,34% até 2031, sustentado por incentivos de eficiência energética e adoção de dispositivos conectados.

Como os marketplaces digitais estão mudando o comportamento dos proprietários no mercado de serviços residenciais dos Estados Unidos?

As plataformas incorporam inteligência artificial para definição do escopo de projetos, reserva instantânea e controle de spam, o que aumenta a conversão e reduz o atrito desde a busca até o serviço confirmado. Os canais proprietários agora impulsionam a maior parte do volume para as principais plataformas, e os checkouts integrados no varejo aumentam a adesão a serviços.

Quais incentivos estão disponíveis para melhorias de eficiência energética no mercado de serviços residenciais dos Estados Unidos?

Os créditos federais incluem até USD 3.200 anuais para melhorias residenciais de eficiência energética qualificadas e um crédito de energia limpa de 30% para sistemas elegíveis, como solar e geotérmico, até 2032, sujeito às orientações do Serviço de Receita Federal e aos critérios de equipamentos.

Quais dinâmicas de mão de obra estão mais afetando o mercado de serviços residenciais dos Estados Unidos?

O setor enfrenta uma escassez de trabalhadores que estende os prazos de entrega e eleva os salários, com as necessidades de 2025 estimadas em 439.000 trabalhadores adicionais. Esse ambiente aumenta o valor do agendamento preditivo, das associações e do despacho baseado em inteligência artificial.

Quais regiões são mais importantes e quais estão crescendo mais rapidamente no mercado de serviços residenciais dos Estados Unidos?

O Sul detém a maior participação de receita de 2025 com 34,73%, enquanto o Oeste tem previsão de crescimento mais rápido a 3,92% devido aos códigos de energia, às melhorias de eficiência e à maior adoção de sistemas conectados.

Página atualizada pela última vez em: