Tamanho e Participação do Mercado de Cetoanalogos para Doenças Renais

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

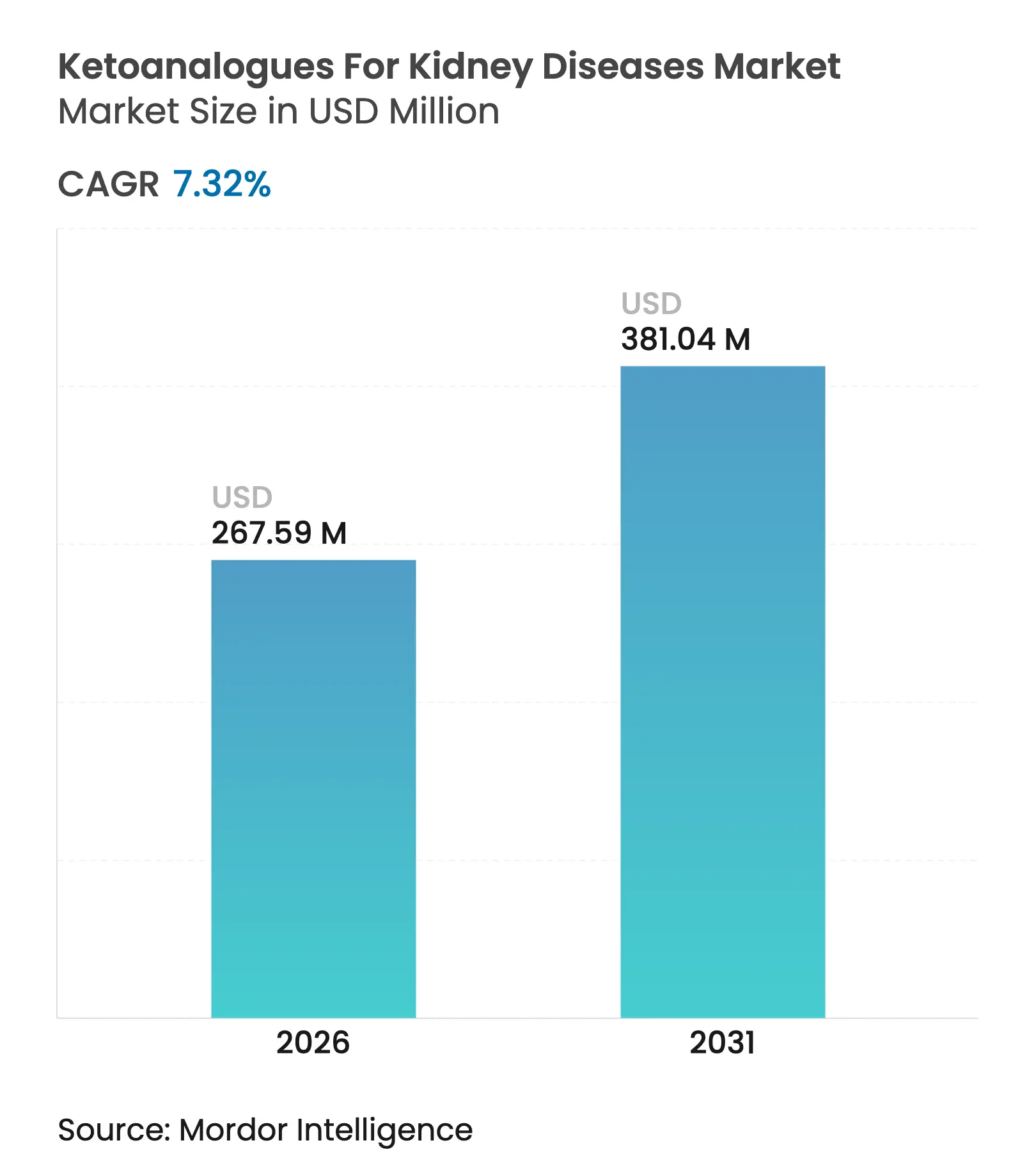

| Tamanho do Mercado (2026) | 267.59 Milhões de dólares |

| Tamanho do Mercado (2031) | 381.04 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.32% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cetoanalogos para Doenças Renais por Mordor Intelligence

O tamanho do mercado de cetoanalogos para doenças renais foi avaliado em USD 249,34 milhões em 2025 e estima-se que cresça de USD 267,59 milhões em 2026 para atingir USD 381,04 milhões até 2031, a um CAGR de 7,32% durante o período de previsão (2026-2031). O forte crescimento está associado ao aumento da prevalência de doença renal crônica (DRC), às diretrizes atualizadas do KDOQI e do ERBP que endossam dietas com teor muito baixo de proteínas com suplementação de cetoanalogos, e às iniciativas dos pagadores de cobrir abordagens nutricionais prioritárias que adiam a diálise dispendiosa. À medida que as cadeias de suprimentos de diálise se tornam menos previsíveis, os médicos recorrem a terapêuticas dietéticas que protegem a função renal residual e aliviam a pressão sobre os recursos hospitalares. Simultaneamente, os programas de dieta com baixo teor de proteínas de base vegetal ganham força, posicionando os cetoanalogos como o elo bioquímico fundamental que mantém a restrição proteica segura e sustentável. A atividade competitiva permanece moderada, mas se intensifica: os líderes globais Fresenius Kabi e B. Braun combinam melhorias de formulação com campanhas de educação de prestadores de serviços, enquanto os fabricantes asiáticos regionais utilizam produção eficiente em termos de custos para capturar a demanda sensível ao preço. A iminente escassez de matérias-primas após a saída planejada da Evonik da produção de cetoacidos em 2025 introduz um risco de concentração no fornecimento que pode elevar os preços médios de venda e favorecer empresas verticalmente integradas.

Principais Conclusões do Relatório

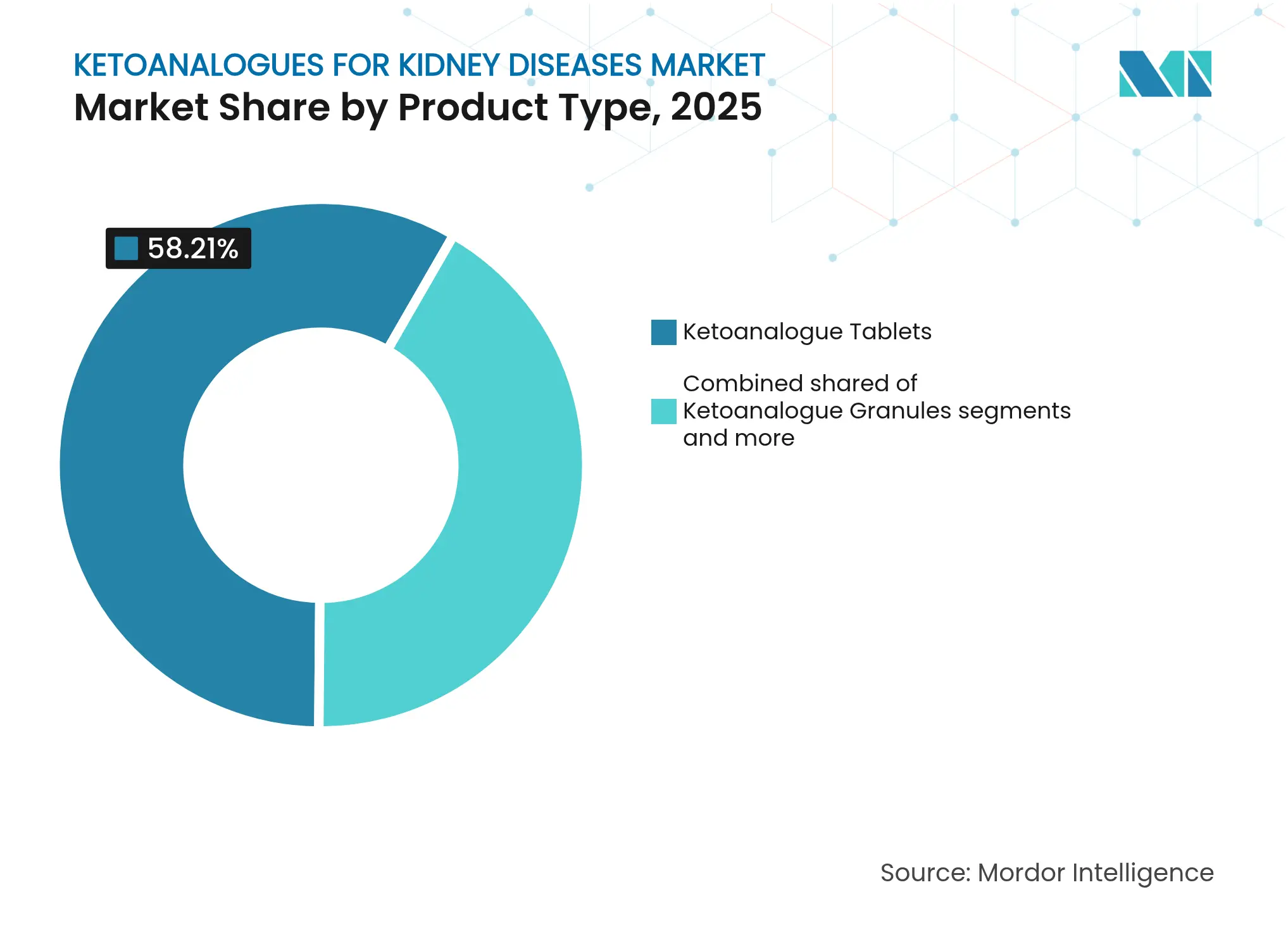

- Por tipo de produto, os comprimidos detinham 58,21% da participação de receita em 2025 e os grânulos estão projetados para expandir a um CAGR de 8,12% até 2031.

- Por formulação, as apresentações isoladas representaram 66,74% do tamanho do mercado de cetoanalogos para doenças renais em 2025, enquanto as combinações de vitaminas e minerais registram o CAGR mais rápido de 8,37% até 2031.

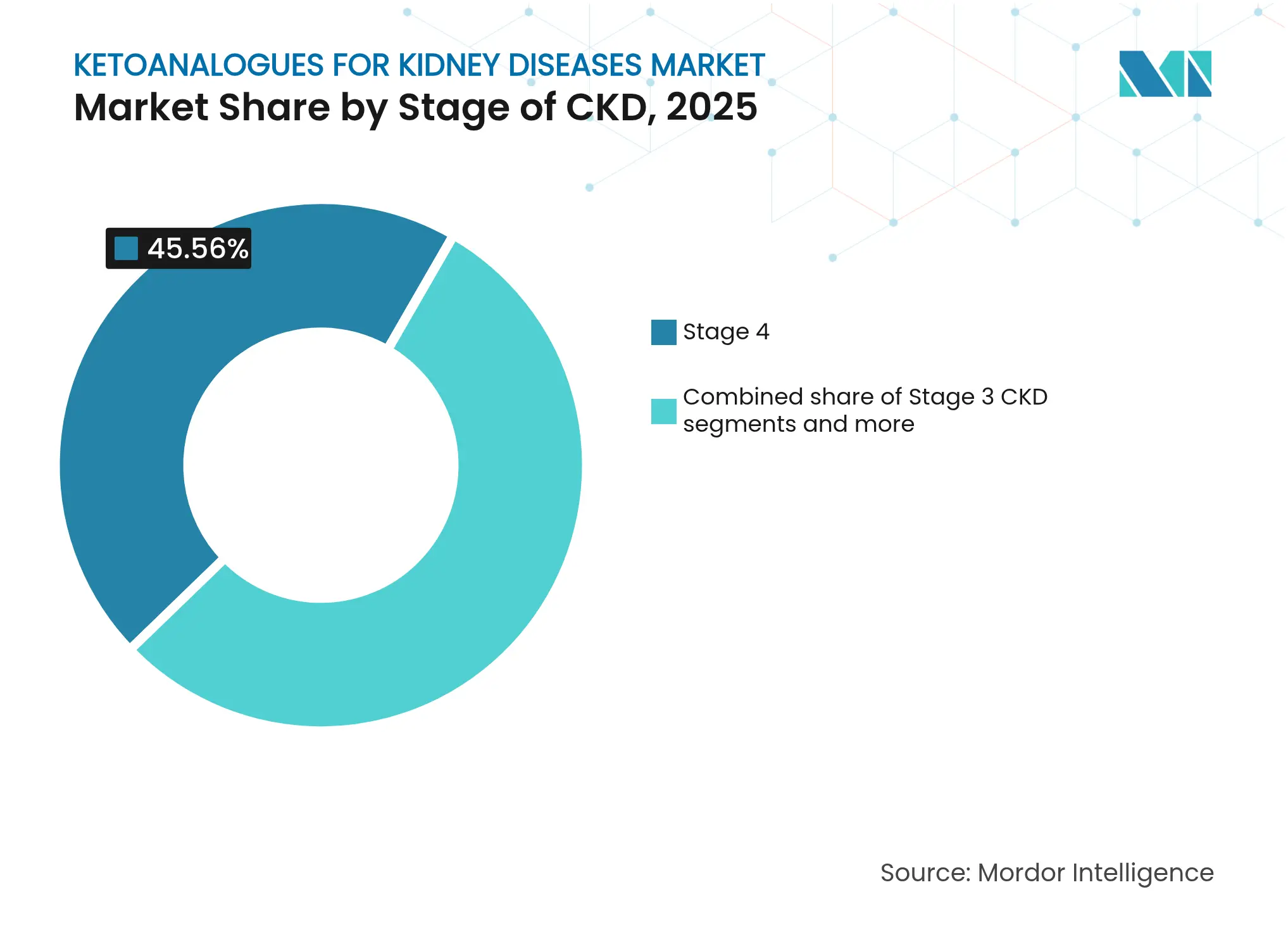

- Por estágio de DRC, os pacientes no Estágio 4 geraram 45,56% da demanda de 2025; o grupo de pacientes no Estágio 5 em pré-diálise apresenta uma previsão de CAGR de 8,78%.

- Por canal de distribuição, as farmácias hospitalares capturaram 53,27% da participação do mercado de cetoanalogos para doenças renais em 2025 e as farmácias online avançam a um CAGR de 9,08% até 2031.

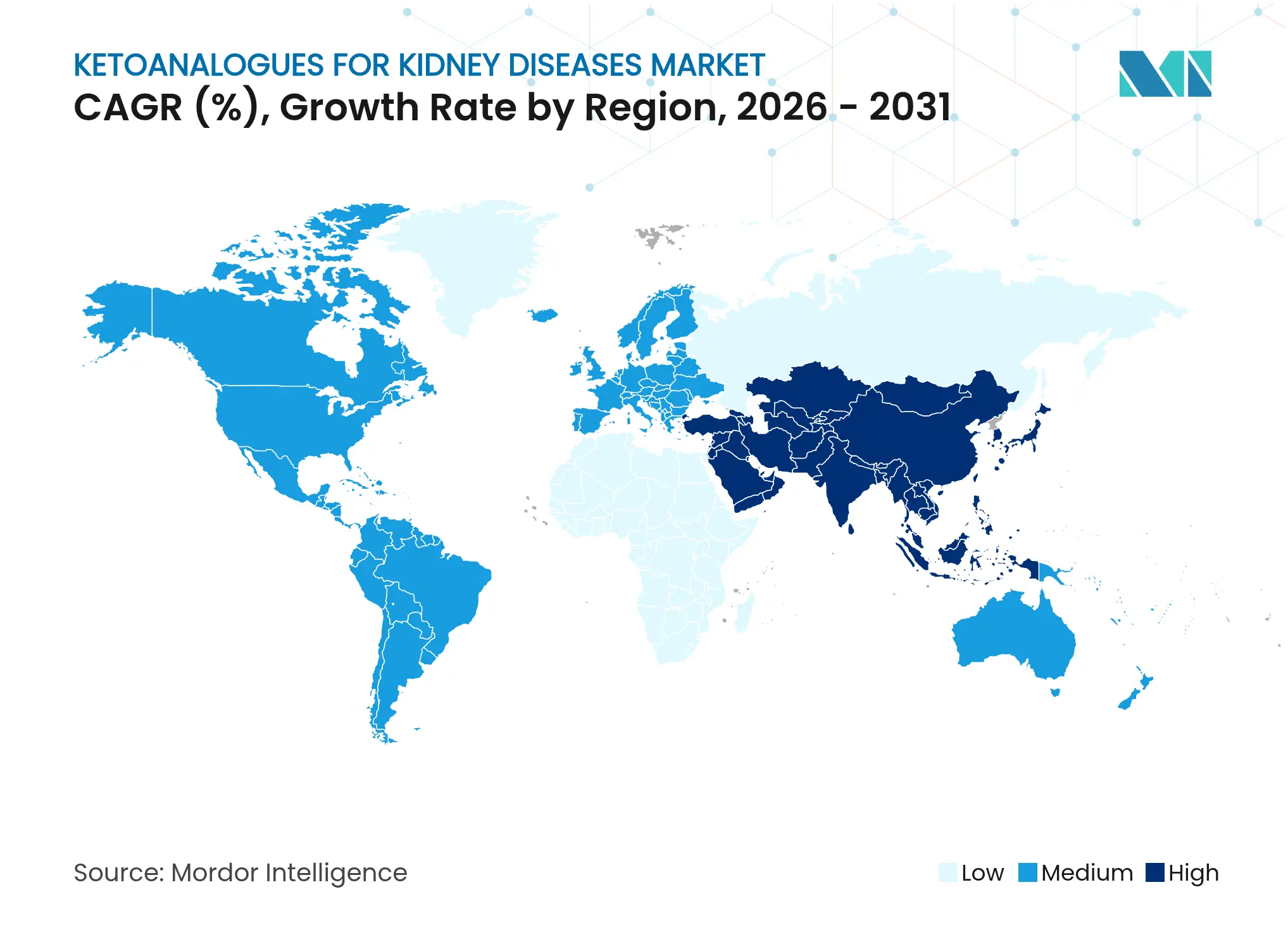

- Por geografia, a América do Norte comandou 37,88% da receita em 2025; a Ásia-Pacífico registra o CAGR mais forte de 9,42% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Cetoanalogos para Doenças Renais

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da prevalência de doença renal crônica (DRC) | +1.8% | Global, com maior impacto na América do Norte e na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Maior reembolso do Ketosteril e análogos da classe | +1.2% | América do Norte e Europa, expandindo-se para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Inclusão de cetoanalogos nas diretrizes dietéticas KDOQI e ERBP de 2023-24 | +0.9% | Global, com impacto imediato nos mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Crescente evidência de ensaios clínicos randomizados/metanálises que apoiam o adiamento da diálise | +0.7% | Global, com adoção mais rápida em centros médicos acadêmicos | Médio prazo (2-4 anos) |

| Aumento dos programas de dieta com baixo teor de proteínas de base vegetal (PLADO) | +0.6% | América do Norte e Europa, emergindo na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Choques no fornecimento de diálise levando médicos a recorrer a terapêuticas dietéticas | +0.5% | Global, com impacto agudo em regiões com recursos limitados | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da prevalência de doença renal crônica (DRC)

Mais de 800 milhões de pessoas vivem com DRC, e a incidência tende para a doença em estágio avançado em pacientes diabéticos e hipertensos. Uma demografia envelhecida nas economias industrializadas sustenta a demanda, enquanto as mudanças no estilo de vida e o melhor diagnóstico elevam os casos na Ásia. Os sistemas de saúde calculam agora que atrasar a diálise por apenas seis meses economiza mais de USD 45.000 por paciente, o que leva a uma intervenção dietética mais precoce. Os pagadores revisitam, portanto, os modelos de benefícios para incluir os cetoanalogos como item preventivo, amplificando a trajetória de crescimento do mercado de cetoanalogos para doenças renais. Esta realidade epidemiológica também leva os médicos de atenção primária a colaborar com nutricionistas para que a terapia nutricional comece muito antes do encaminhamento à nefrologia.

Maior reembolso do Ketosteril e análogos da classe

O Medicare e vários seguros europeus classificaram os cetoanalogos como reembolsáveis em 2024, eliminando uma barreira histórica de custo. Estudos de custo-utilidade mostram razões de custo-efetividade incrementais abaixo de USD 50.000 por QALY em relação ao início precoce da diálise, satisfazendo os limites comuns dos pagadores. Assim que os códigos de cobertura entraram em vigor, o volume de prescrições aumentou porque os médicos não temiam mais o choque de preço para os pacientes. Os códigos de faturamento harmonizados também encurtam os ciclos administrativos, transformando prescrições anteriormente de nicho em prompts padrão de prontuários eletrônicos. Esta cascata fortalece os ciclos de evidências, pois o maior uso alimenta registros que documentam uma sobrevida mais longa sem diálise.

Inclusão de cetoanalogos nas diretrizes dietéticas KDOQI e ERBP de 2023-24

O endosso das diretrizes transformou os cetoanalogos de um complemento opcional em terapia protocolizada. Os hospitais responderam adicionando produtos aos formulários e incorporando consultas com nutricionistas nos percursos de cuidados da DRC. As recomendações destacam metas seguras de proteína e alertam contra a desnutrição, aliviando a hesitação dos clínicos. O impulso das diretrizes rapidamente se propagou para as sociedades da América Latina e do Sudeste Asiático, que adaptam os mesmos algoritmos, globalizando assim a demanda e reforçando a relevância do mercado de cetoanalogos para doenças renais.

Crescente evidência de ensaios clínicos randomizados/metanálises que apoiam o adiamento da diálise

Uma metanálise recente cobrindo 1.500 pacientes relatou uma redução de 51% no risco de início de diálise quando os cetoanalogos complementam uma dieta com teor muito baixo de proteínas. Os ensaios também associam a terapia à melhora da albumina sérica, refutando os temores de desnutrição. Esses dados fundamentam as aprovações regulatórias e os dossiês dos pagadores, fornecendo aos fabricantes narrativas clínicas sólidas. Os centros acadêmicos aproveitam as evidências para obter financiamentos para programas de DRC com nutrição prioritária, reforçando o comprometimento institucional.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo direto para os pacientes em muitos países | -0.8% | Global, com maior impacto nos mercados emergentes | Médio prazo (2-4 anos) |

| Familiaridade limitada de prescritores e nutricionistas com os cetoanalogos | -0.6% | Global, particularmente em ambientes de atenção primária | Curto prazo (≤ 2 anos) |

| Ambiguidade na classificação regulatória (medicamento vs. alimento para uso especial) | -0.4% | Mercados emergentes e regiões com estruturas regulatórias em evolução | Longo prazo (≥ 4 anos) |

| Escassez de matérias-primas de cetoacidos que afeta o aumento da escala de produção | -0.3% | Global, com concentração da cadeia de suprimentos na Europa e na Ásia | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto custo direto para os pacientes em muitos países

Os preços de varejo mensais que variam de USD 200 a 400 permanecem proibitivos onde o seguro não cobre alimentos medicinais. Pacientes na Tailândia e em Taiwan gastam mais de 10% da renda familiar em cetoanalogos, frequentemente interrompendo a terapia quando os salários caem. Essas lacunas de acessibilidade deprimem as vendas unitárias apesar do claro valor clínico. Os governos que subsidiam a diálise, mas não a nutrição, enfrentam paradoxos orçamentários; modelos piloto de pagamento agrupado testam agora se o reembolso precoce realmente reduz o gasto renal total.

Familiaridade limitada de prescritores e nutricionistas com os cetoanalogos

Muitos nefrologistas concluem a formação sem experiência prática na titulação de doses de cetoanalogos, e os nutricionistas comunitários raramente aconselham sobre dietas com teor muito baixo de proteínas. Esse déficit de conhecimento retarda a adoção fora dos centros terciários. Os fabricantes responderam com módulos de e-learning e calculadoras de dosagem incorporadas nos prontuários eletrônicos de saúde. Os créditos de educação continuada vinculados a essas ferramentas já elevam os volumes de prescrição nos mercados piloto, sugerindo um remédio escalável.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Comprimidos Dominam Apesar da Inovação em Grânulos

As formulações em comprimidos detinham 58,21% da participação do mercado de cetoanalogos para doenças renais em 2025, evidenciando a preferência dos clínicos por dosagem fixa e a familiaridade dos pacientes com formas sólidas. Os grânulos apresentam o CAGR mais forte de 8,12% até 2031, ao atender à dosagem pediátrica e a pacientes idosos com disfagia, posicionando os fabricantes para capturar subgrupos não atendidos. Os comprimidos beneficiam-se de um custo por dose mais baixo e de dados de estabilidade robustos, consolidando seu papel nos formulários hospitalares onde as equipes de compras priorizam a vida útil comprovada. Os grânulos, no entanto, dissolvem-se facilmente em líquidos, apoiando regimes de cuidados domiciliares que dependem de cuidadores em vez de pessoal clínico, ajudando o mercado de cetoanalogos para doenças renais a alcançar ambientes comunitários. A pesquisa e o desenvolvimento ativos concentram-se no mascaramento do sabor e na dispersão mais rápida dos grânulos para igualar a conveniência dos comprimidos sem sacrificar a palatabilidade, sinalizando uma futura convergência na experiência do usuário.

Um terceiro formato, os sachês de cetoacidos, mantém um perfil de nicho para composição personalizada ou preparações líquidas, mas carece de economias de escala. Os nefrologistas pediátricos, no entanto, valorizam os sachês quando a dosagem baseada em peso é fundamental. Os fabricantes avaliam se devem ampliar a disponibilidade dos sachês ou migrar esses volumes para uma tecnologia de grânulos aprimorada. Uma migração bem-sucedida simplificaria as linhas de fabricação e melhoraria a utilização da capacidade, melhorando indiretamente a resiliência da produção de comprimidos durante choques de matérias-primas.

Por Formulação: Produtos Isolados Lideram em Meio ao Crescimento das Combinações

Os análogos de aminoácidos isolados controlaram 66,74% da receita de 2025, refletindo o desejo dos prescritores de individualizar a suplementação de vitaminas e minerais com base no monitoramento laboratorial frequente. Os produtos combinados atingem um CAGR de 8,37% devido à simplificação da carga de comprimidos; uma cápsula cobre tanto os cetoanalogos quanto os déficits comuns de micronutrientes. Os hospitais adotam cada vez mais as unidades de manutenção de estoque combinadas para pacientes ambulatoriais iniciantes, pois menos unidades simplificam a dispensação e o acompanhamento da adesão. Ainda assim, alguns nefrologistas preocupam-se que as vitaminas em proporção fixa compliquem o manejo da hiperfosfatemia, reservando as combinações para pacientes estáveis. Os fabricantes empregam a microencapsulação para evitar a interação de nutrientes, e os estudos de estabilidade agora suportam uma vida útil de dois anos mesmo nos trópicos úmidos, ampliando o alcance geográfico.

Os percursos regulatórios diferem: os medicamentos com ingredientes ativos combinados geralmente exigem ensaios mais rigorosos do que os equivalentes de alimentos medicinais. As empresas que buscam registros globais frequentemente lançam primeiro o produto isolado e depois adicionam as combinações quando os dados regionais satisfazem as avaliações de risco/benefício. Esse sequenciamento protege a receita inicial enquanto constrói a familiaridade dos médicos que posteriormente impulsiona a adoção das combinações, reforçando a curva de expansão do mercado de cetoanalogos para doenças renais.

Por Estágio de DRC: Dominância do Estágio 4 com Aceleração Pré-Diálise

Os pacientes com DRC no Estágio 4 geraram 45,56% da demanda de 2025 e permanecem o ponto clínico ideal onde a taxa de filtração glomerular estimada (TFGe) entre 15-29 mL/min ainda permite um atraso significativo antes da diálise. Os pacientes no Estágio 5 em pré-diálise registram o CAGR mais alto de 8,78%, pois os nefrologistas apostam em terapia dietética agressiva para preservar a função residual. As evidências sugerem que os cetoanalogos combinados com uma dieta com menos de 0,3 g/kg/dia de proteína atrasam a colocação do acesso vascular em média nove meses, um prazo que traz benefícios emocionais e de custo para os pacientes. A adoção no Estágio 3 permanece exploratória; os comitês de diretrizes pedem mais ensaios antes do endosso universal. No entanto, estudos piloto em estágio inicial na Itália e no Japão sugerem que a moderação proteica mais precoce pode retardar a trajetória em direção à doença em estágio terminal, sugerindo uma futura faixa de expansão para o mercado de cetoanalogos para doenças renais.

Os receptores de transplante emergem como um segmento auxiliar após um estudo de 2024 demonstrar melhora no balanço de nitrogênio do enxerto quando os cetoanalogos complementam a ingestão reduzida de proteínas. Se os ensaios em andamento confirmarem essa descoberta, os protocolos pós-transplante poderiam desbloquear uma nova coluna de receita, diversificando o perfil de risco concentrado na DRC em estágio avançado.

Por Canal de Distribuição: Farmácias Hospitalares Lideram a Transformação Digital

As farmácias hospitalares representaram 53,27% das vendas de 2025, pois o início do tratamento frequentemente coincide com consultas em clínicas de nefrologia onde existe infraestrutura de monitoramento laboratorial. Os canais online crescem a um CAGR de 9,08%, acelerados pelas leis de prescrição eletrônica e pela logística direta ao paciente que reduz o atrito do copagamento. Os modelos de entrega domiciliar integram consultas com nutricionistas por telemedicina, dando aos pagadores confiança de que a dispensação remota não prejudica a adesão. As farmácias de varejo ocupam um papel de ponte para reabastecimentos, mas enfrentam desafios de giro de estoque dado o menor volume por loja. Algumas redes pilotam o reabastecimento automático vinculado a resultados laboratoriais eletrônicos, antecipando um futuro omnicanal onde os fluxos de dados ditam o momento do reabastecimento, reforçando a resiliência do mercado de cetoanalogos para doenças renais contra interrupções no fornecimento.

Os fabricantes experimentam pacotes de assinatura que combinam produto, aplicativos de rastreamento dietético e kits laboratoriais trimestrais, essencialmente enquadrando os cetoanalogos como um serviço. Evidências iniciais mostram 15% maior persistência de reabastecimento entre os usuários de assinatura, traduzindo-se em previsão de receita mais estável e redução dos gastos dos pagadores com hospitalizações evitáveis.

Análise Geográfica

A América do Norte detinha 37,88% da receita global em 2025, ancorada pelo reembolso do Medicare, pela alta densidade de nefrologistas e por fortes redes de nutricionistas. Os centros acadêmicos dos Estados Unidos publicam continuamente evidências do mundo real, consolidando ainda mais os cetoanalogos nos percursos de cuidados. O modelo de pagador único do Canadá reembolsa os cetoanalogos por meio de formulários provinciais, embora as disparidades regionais de cobertura levem os pacientes a viajar para obter fornecimento subsidiado. A adoção da telemedicina acelera o comércio eletrônico transfronteiriço, ampliando o alcance das farmácias online dos Estados Unidos para localidades rurais canadenses.

A Europa oferece um panorama heterogêneo: Alemanha e França registram forte adoção hospitalar graças a programas de pesquisa nutricional de longa data, enquanto a Itália lidera a penetração ambulatorial por meio de clínicas PLADO incorporadas em hospitais públicos. As economias do sul enfrentam orçamentos de medicamentos mais apertados, retardando o lançamento de produtos combinados e moderando assim o crescimento do mercado de cetoanalogos para doenças renais. O Reino Unido adere às regras da MHRA pós-Brexit, mas permanece amplamente alinhado com os dossiês da EMA, evitando duplicação para os fabricantes. Os modelos de entrega domiciliar florescem sob as iniciativas digitais do Serviço Nacional de Saúde, potencialmente reduzindo as lacunas de acesso regional.

A Ásia-Pacífico é o mercado de crescimento mais rápido, com um CAGR de 9,42% até 2031. China e Índia apresentam bases massivas de DRC e penetração crescente de seguros; as licitações provinciais chinesas já incluem cetoanalogos como alternativas custo-efetivas à diálise em municípios com poucos recursos. A sociedade envelhecida do Japão sustenta o volume, e sua estrutura de alimentos para uso médico especial facilita o ônus regulatório. A Coreia do Sul, com infraestruturas robustas de compras online, demonstra rápida adoção pelos consumidores por meio de mercados vinculados a farmácias. Enquanto isso, os nefrologistas australianos pilotam programas de alcance nutricional para comunidades indígenas que integram proteínas vegetais de origem local com suplementação de cetoanalogos, demonstrando possibilidades de adaptação cultural.

A América Latina e o Oriente Médio registram adoção moderada devido ao reembolso fragmentado, mas beneficiam-se de iniciativas humanitárias em andamento que fornecem cetoanalogos em regiões propensas a desastres. Produtores regionais no Brasil e na Turquia planejam localizar a síntese para reduzir tarifas de importação e prazos de entrega; o sucesso poderia transformar essas geografias de importadores líquidos em centros de exportação emergentes até 2030, ampliando ainda mais a presença do mercado de cetoanalogos para doenças renais.

Cenário Competitivo

O mercado de cetoanalogos para doenças renais permanece moderadamente consolidado. Fresenius Kabi e B. Braun aproveitam portfólios renais completos e distribuição global para garantir licitações de longo prazo com grupos hospitalares. Essas empresas investem em bolsas de educação clínica que incorporam suas marcas nos currículos de residência, consolidando a fidelidade precoce dos prescritores. O lançamento em 2024 pela Fresenius Kabi de um comprimido combinado microencapsulado estendeu a vida útil do produto em climas úmidos e visou a expansão na Ásia-Pacífico.

Jogadores de segundo nível, como Julphar e Changan Pharma, exploram nichos de preço no Oriente Médio e na China, respectivamente, contando com instalações locais de Boas Práticas de Fabricação que evitam tarifas de importação. No entanto, o gasto limitado em pesquisa e desenvolvimento restringe sua capacidade de produzir formatos inovadores, levantando questões de competitividade a longo prazo. O especialista japonês em aminoácidos Ajinomoto fornece intermediários a múltiplos formuladores, amortecendo a receita por meio de canais B2B enquanto explora um grânulo voltado ao consumidor previsto para 2026.

O risco do lado da oferta se intensifica após a saída da Evonik, levando a estoques estratégicos e acordos de estrutura plurianuais entre os cinco principais fabricantes. A Fresenius Kabi teria negociado um acordo com três fornecedores abrangendo Europa e Índia para se proteger. Os entrantes menores que carecem de tal alavancagem enfrentam preços spot mais altos, ampliando os diferenciais de custo que podem desencadear consolidação. Enquanto isso, surgem parcerias de saúde digital: B. Braun colabora com uma startup de telenutrição dos Estados Unidos para integrar calculadoras de dosagem em monitores domiciliares de nitrogênio ureico no sangue, diferenciando camadas de serviço em vez de composição molecular.

A inovação em espaços em branco visa mastigáveis pediátricos e sachês enriquecidos com fibra para combater a constipação comum em dietas com baixo teor de proteínas. Os primeiros protótipos mostram dissolução estável e pontuações de sabor aceitáveis. O sucesso concederia vantagem de pioneiro em um segmento atualmente abordado por meio de divisão de dose fora da bula. No geral, o cenário competitivo equilibra economias de escala com agilidade de nicho, preparando o terreno para fusões seletivas à medida que a volatilidade das matérias-primas persiste.

Líderes do Setor de Cetoanalogos para Doenças Renais

Fresenius Kabi AG

RPG Life Sciences Limited

Alniche Life Sciences Pvt. Ltd.

La Renon Healthcare Pvt Ltd

Steadfast Medishield Private Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Vitafoods Insights destacou empresas de suplementos que entram na modulação do GLP-1, sinalizando uma convergência mais ampla de saúde metabólica que poderia influenciar o posicionamento dos cetoanalogos.

- Outubro de 2024: A Evonik confirmou o fechamento em 2025 de sua planta de cetoacidos em Hanau, estimulando o planejamento de segurança do fornecimento.

Escopo do Relatório Global do Mercado de Cetoanalogos para Doenças Renais

De acordo com o escopo do relatório, os cetoanalogos são utilizados para o tratamento de várias doenças renais e atuam prevenindo o aumento desnecessário dos níveis de ureia no sangue devido à ingestão de aminoácidos não essenciais.

O mercado de cetoanalogos para doenças renais é segmentado por aplicação (doença renal crônica, insuficiência renal e outras aplicações), canal de distribuição (farmácia hospitalar, farmácia de varejo e outros canais de distribuição) e geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul). O relatório oferece tamanhos de mercado e previsões em termos de valor (USD) para os segmentos acima.

| Comprimidos de Cetoanalogos |

| Grânulos de Cetoanalogos |

| Sachês de Cetoacidos |

| Cetoanalogos Isolados |

| Cetoanalogos + Vitaminas / Minerais |

| DRC Estágio 3 |

| DRC Estágio 4 |

| Estágio 5 (Pré-diálise) |

| Farmácias Hospitalares |

| Farmácias de Varejo |

| Farmácias Online |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Comprimidos de Cetoanalogos | |

| Grânulos de Cetoanalogos | ||

| Sachês de Cetoacidos | ||

| Por Formulação | Cetoanalogos Isolados | |

| Cetoanalogos + Vitaminas / Minerais | ||

| Por Estágio de DRC | DRC Estágio 3 | |

| DRC Estágio 4 | ||

| Estágio 5 (Pré-diálise) | ||

| Por Canal de Distribuição | Farmácias Hospitalares | |

| Farmácias de Varejo | ||

| Farmácias Online | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de cetoanalogos para doenças renais em 2026 e qual é a sua taxa de crescimento?

O tamanho do mercado de cetoanalogos para doenças renais é de USD 267,59 milhões em 2026 e está projetado para subir para USD 381,04 milhões até 2031, refletindo um CAGR de 7,32%.

Qual forma de dosagem lidera as vendas atuais?

Os comprimidos lideram com 58,21% de participação em 2025, pois a dosagem fixa se adapta aos protocolos hospitalares e à familiaridade dos pacientes.

Por que os cetoanalogos estão ganhando impulso de reembolso?

Os pagadores reconhecem que a suplementação de dietas com teor muito baixo de proteínas com cetoanalogos pode adiar a diálise por vários meses, reduzindo os custos anuais que excedem USD 90.000 por paciente.

Qual região adicionará mais nova receita até 2031?

A Ásia-Pacífico registra um CAGR de 9,42% até 2031, impulsionado pela rápida expansão da prevalência de DRC e pela melhora da cobertura de seguros na China e na Índia.

Quais riscos de fornecimento existem para os cetoanalogos?

O fechamento planejado em 2025 de uma instalação-chave de cetoacidos da Evonik restringe a disponibilidade de matérias-primas, potencialmente elevando os preços e favorecendo os fabricantes verticalmente integrados.

Os cetoanalogos podem ajudar os receptores de transplante renal?

Evidências emergentes de estudos clínicos de 2024 indicam que os cetoanalogos melhoram o balanço de nitrogênio pós-transplante, sugerindo uma aplicação terapêutica em expansão além da DRC pré-diálise.

Página atualizada pela última vez em: