Tamanho e Participação do Mercado de MNO de Telecomunicações da Jordânia

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

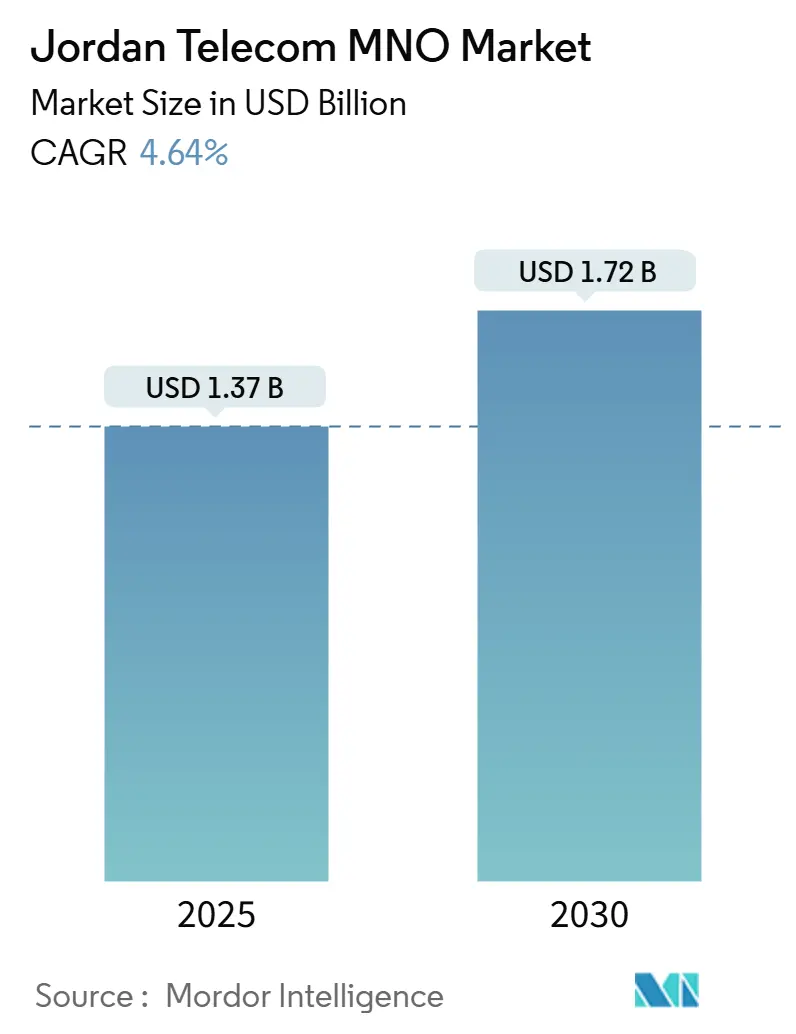

| Tamanho do Mercado (2025) | 1.37 Bilhões de dólares |

| Tamanho do Mercado (2030) | 1.72 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 4.64% CAGR |

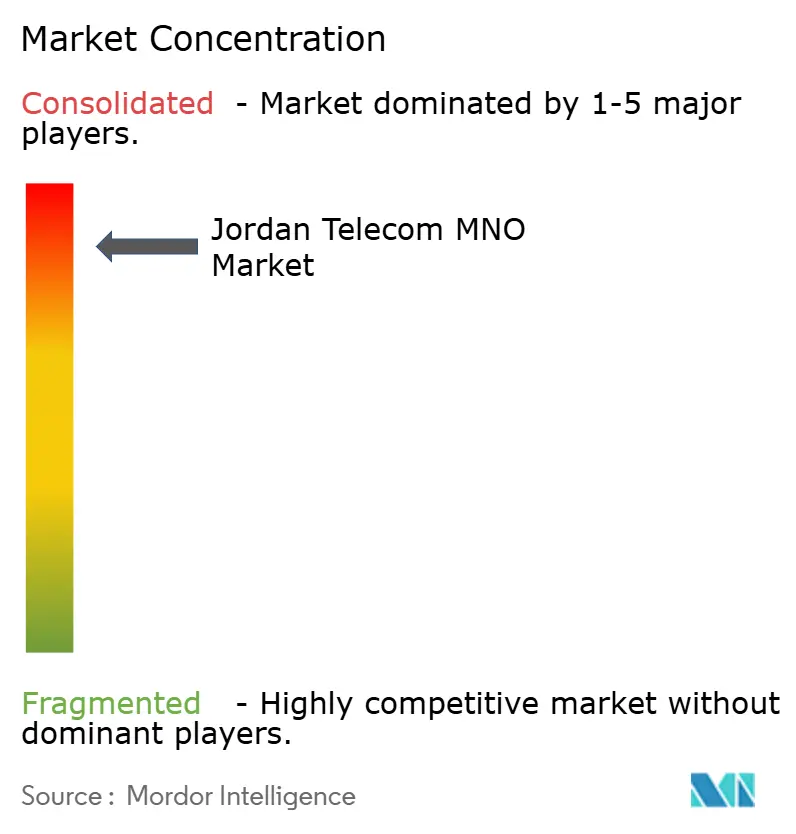

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de MNO de Telecomunicações da Jordânia por Mordor Intelligence

O tamanho do Mercado de MNO de Telecomunicações da Jordânia é estimado em USD 1,37 bilhão em 2025 e deve alcançar USD 1,72 bilhão até 2030, a um CAGR de 4,64% durante o período de previsão (2025-2030). Em termos de volume de assinantes, espera-se que o mercado cresça de 9,30 milhões de assinantes em 2025 para 10,80 milhões de assinantes até 2030, a um CAGR de 3,17% durante o período de previsão (2025-2030).

O impulso decorre da implantação nacional do 5G, da expansão das redes de fibra óptica e das metas governamentais que atribuem à economia digital uma contribuição de 3% ao PIB até 2033. [1]Administração Internacional do Comércio, "Jordânia – Economia Digital," TRADE.GOV A crescente demanda por largura de banda preparada para a nuvem entre empresas, o surgimento de plataformas de pagamento móvel e o papel da Jordânia como hub de tráfego transfronteiriço mantêm os gastos de capital concentrados em corredores urbanos densos e nos principais pontos de aterrissagem de cabos submarinos. A dinâmica competitiva deslocou-se do preço para o desempenho, à medida que Zain, Orange e Umniah utilizam o 5G para anunciar taxas de transferência acima de 1 Gbps. Os operadores também estão ampliando seus portfólios de serviços para incluir cibersegurança, IoT e backhaul via satélite, criando novas fontes de receita que reduzem a dependência da voz. Uma elevada carga tributária específica do setor e a volatilidade cambial ainda pressionam as margens, mas acordos disciplinados de compartilhamento de rede e parcerias público-privadas de fibra óptica atenuam as pressões de custo.

Principais Conclusões do Relatório

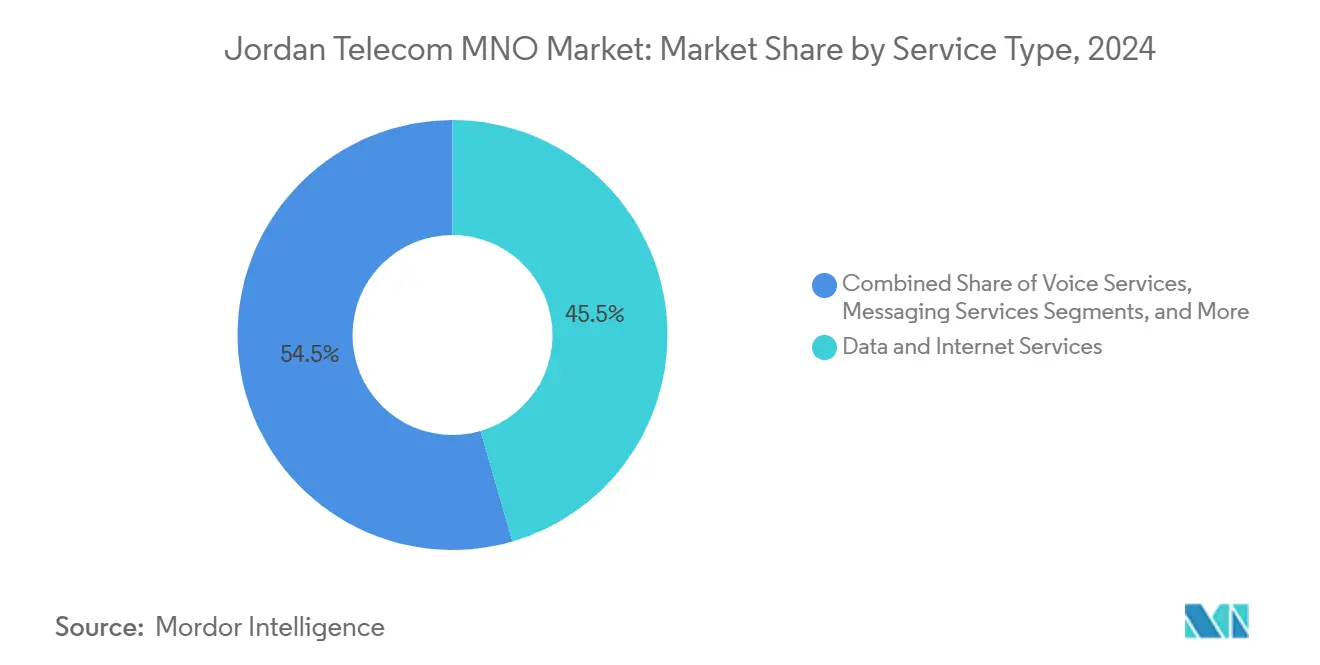

- Por tipo de serviço, os serviços de dados e internet lideraram com 45,50% da participação do mercado de MNO de telecomunicações da Jordânia em 2024, e os serviços de OTT e PayTV têm previsão de expansão a um CAGR de 4,66% até 2030.

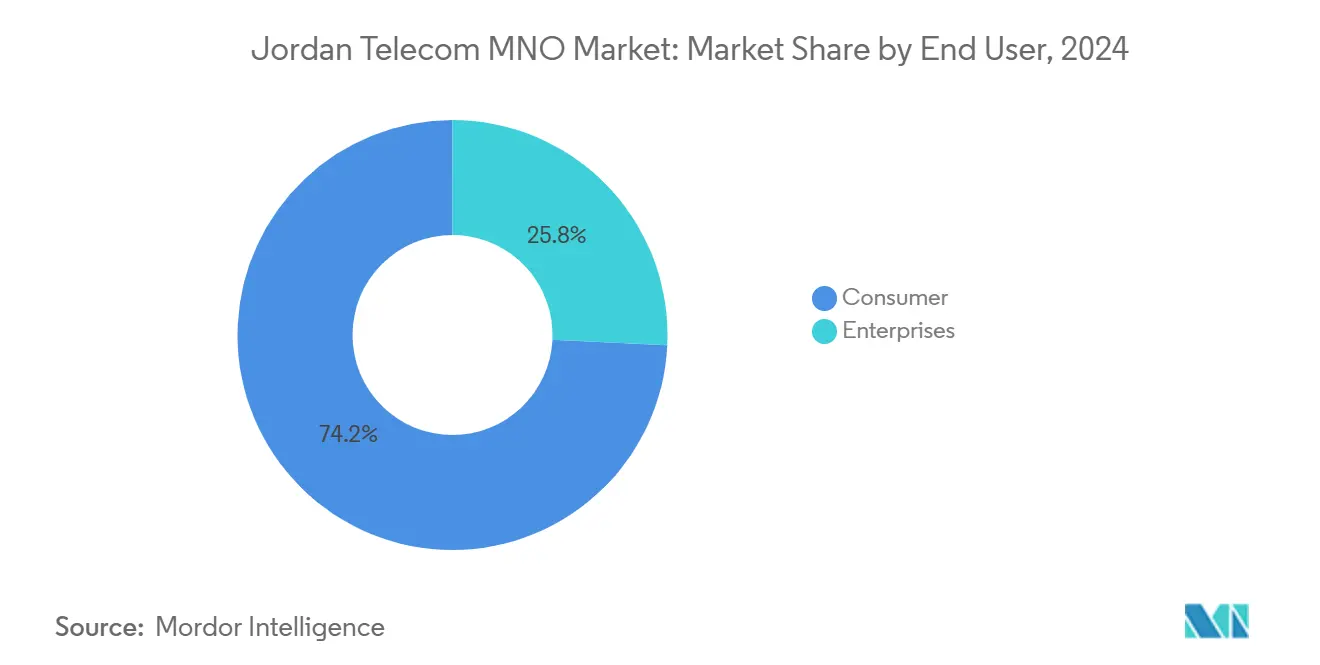

- Por usuário final, o segmento de consumidores representou 74,24% do tamanho do mercado de MNO de telecomunicações da Jordânia em 2024, enquanto o segmento empresarial avança a um CAGR de 5,04% até 2030.

Tendências e Perspectivas do Mercado de MNO de Telecomunicações da Jordânia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento no tráfego de dados móveis após o lançamento do 5G | +1.2% | Amã, Irbid, Aqaba | Curto prazo (≤ 2 anos) |

| Implantação de fibra fixa com financiamento público-privado | +0.8% | Centros urbanos e zonas industriais | Médio prazo (2-4 anos) |

| Contratos de transformação digital empresarial | +0.7% | Distrito comercial de Amã | Médio prazo (2-4 anos) |

| Adoção de FinTech impulsionando volumes de pagamento móvel | +0.5% | Foco na penetração rural | Longo prazo (≥ 4 anos) |

| Ambições de hub de entrega de conteúdo transfronteiriço | +0.4% | Zona Econômica Especial de Aqaba | Longo prazo (≥ 4 anos) |

| Backhaul via satélite reduzindo custos rurais | +0.3% | Áreas remotas em todo o país | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento no tráfego de dados móveis após o lançamento do 5G

Os serviços comerciais de 5G agora entregam picos acima de 1 Gbps em Amã e Irbid, promovendo uma rápida migração de pacotes legados para camadas de dados premium. [2]Zain, "O Número 1 do 5G na Jordânia," JO.ZAIN.COM As atribuições coordenadas de espectro pela Comissão Reguladora de Telecomunicações mantêm as implantações sincronizadas, permitindo que os três operadores compartilhem infraestrutura passiva e ampliem a cobertura mais rapidamente. As análises iniciais de uso mostram que os minutos de streaming de vídeo dobraram nos meses seguintes ao lançamento, enquanto clientes corporativos testam automação em tempo real em logística e saúde. O aumento no tráfego alimenta um ARPU mais elevado e abre fluxos de receita incrementais por meio de conexões IoT. Os pilotos de fatiamento de rede previstos para 2026 estenderão a monetização a segmentos industriais sensíveis à latência.

Implantação de fibra fixa com financiamento público-privado

O serviço Fibra até o Quarto da Orange Jordan e os gateways Wi-Fi 6 entregam até 10 Gbps para residências e PMEs. [3]Orange Jordan, "Internet Residencial por Fibra," ORANGE.JO Os operadores arrendam fibra escura da rede de 1.500 quilômetros da Companhia Nacional de Energia Elétrica, liberando capital para instalações de última milha. [4]Companhia Nacional de Energia Elétrica, "Serviço de Fibra Óptica," NEPCO.COM.JO As atualizações de gateway em 76 sites, realizadas com a Nokia no início de 2025, aumentaram a capacidade de roteamento e reduziram a latência para cargas de trabalho em nuvem. O modelo está alinhado com a Visão de Modernização Econômica, que destina recursos contínuos para a conectividade em zonas industriais. O aumento da penetração da fibra sustenta a adoção da nuvem pelas empresas e estabiliza o backhaul para pequenas células 5G.

Contratos de transformação digital empresarial (nuvem, cibersegurança)

Mais de 60% das empresas de TI jordanianas haviam integrado IA até 2024, e 20% ofereciam produtos baseados em IoT. Os operadores respondem agrupando segurança gerenciada, revenda de SaaS e hospedagem de borda em contratos plurianuais que geram ARPU até cinco vezes superior aos planos de mercado de massa. As agendas governamentais para automatizar 960 serviços impulsionam a aquisição de links seguros e de baixa latência conectando ministérios e centros de dados. Hackathons e programas para desenvolvedores conduzidos pela Orange cultivam um ecossistema de soluções que acelera a adoção de APIs hospedadas por operadoras de telecomunicações. À medida que os contratos escalam, os operadores diversificam-se do tráfego pré-pago sensível ao preço para fluxos de caixa empresariais mais estáveis.

Adoção de FinTech impulsionando volumes de pagamento móvel das operadoras de telecomunicações

O sistema JoMoPay permite que os usuários movam fundos instantaneamente entre carteiras e bancos, ancorando uma camada de compensação de nível regulatório para carteiras de telecomunicações. O Orange Money e o Zain Cash sobrepõem esse sistema com recursos de transferência de salário e pagamento de contas, ampliando o alcance para clientes sem conta bancária. O sandbox do Banco Central convida novos participantes de FinTech, fomentando a inovação enquanto mantém a supervisão prudencial. O crescimento das transações eleva a receita não relacionada à conectividade e aumenta a fidelização dos clientes, especialmente nos governoratos rurais onde os pontos de atendimento bancário físico ainda são escassos. O retorno a longo prazo reside na pontuação de crédito, em microprodutos de seguro e na aceitação por comerciantes, todos os quais aprofundam o ecossistema de carteira digital.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Carga tributária específica do setor de dois dígitos | -0.9% | Em todo o país | Curto prazo (≤ 2 anos) |

| Cortes lentos nos preços de atacado de largura de banda internacional | -0.6% | Nacional, serviços com uso intensivo de dados | Médio prazo (2-4 anos) |

| Usuários legados de 2G/3G atrasando economias com o encerramento da rede | -0.4% | Áreas rurais e sensíveis ao custo | Médio prazo (2-4 anos) |

| Volatilidade cambial inflacionando o capex para equipamentos importados | -0.3% | Em todo o país | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Carga tributária específica do setor de dois dígitos

Os operadores enfrentam um imposto de renda corporativo de 24% mais uma contribuição nacional de 2%, antes do imposto sobre vendas, que subiu para 16% sobre os serviços de internet. A pressão resultante forçou a repriorização dos pipelines de capex, com os planos de estações-base rurais desacelerados em favor da densificação urbana. As equipes de gestão avaliam aumentos de tarifas em relação ao risco de churn em um mercado onde as linhas pré-pagas dominam. Os altos impostos também desincentivam investidores estrangeiros que avaliam potenciais construções greenfield de centros de dados vinculados ao mercado de MNO de telecomunicações da Jordânia. Até que surja alívio fiscal, as estratégias de monetização de rede se apoiam no compartilhamento de custos e no refarming de espectro, em vez de extensões ousadas de cobertura.

Usuários legados de 2G/3G atrasando economias com o encerramento da rede

A meta da Umniah de desligar o 2G até o final de 2025 ilustra o equilíbrio entre as economias de opex e os custos de migração de clientes. A manutenção de redes paralelas mantém as contas de energia elevadas e fragmenta os ativos de espectro necessários para as operadoras de 5G. Os programas de subsídio de aparelhos rurais ficam aquém das metas de adoção, prolongando o tráfego de baixo ARPU nas camadas legadas. Os operadores implementam campanhas educativas para acelerar a rotatividade de dispositivos, mas a migração permanece mais lenta do que em mercados pares com maior renda disponível. O prazo estendido empurra os benefícios completos do refarming de espectro para além de 2027, moderando os ganhos de eficiência do mercado de MNO de telecomunicações da Jordânia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Os serviços de dados impulsionam a transformação da receita

Os serviços de dados e internet capturaram 45,50% da participação do mercado de MNO de telecomunicações da Jordânia em 2024, impulsionados pela fibra que alcança 64% das linhas de banda larga e pelo 5G estimulando o uso com prioridade para vídeo. A receita de voz agora apresenta tendência de estabilidade, à medida que as chamadas via plataformas OTT migram os assinantes para pacotes de dados, enquanto os produtos premium de SMS empresarial estabilizam os fluxos de caixa de mensagens. O tráfego de IoT e M2M permanece incipiente, mas cresce rapidamente após a General Network ter recebido a primeira licença dedicada de IoT do reino em 2020. Os operadores exploram o backhaul de atacado do Aqaba IX para comercializar trânsito regional, monetizando a posição geográfica intermediária da Jordânia para o tráfego entre o Oriente Médio, África e Europa.

As assinaturas de OTT e PayTV formam a fatia de crescimento mais rápido, com um CAGR de 4,66% até 2030, à medida que as parcerias entre telecomunicações e conteúdo agrupam streaming nos planos de dados. O lançamento de internet via satélite da Orange com a Eutelsat diversifica a capacidade para localidades mal atendidas e ancora ofertas combinadas de TV mais banda larga. Roaming, serviços de valor agregado e voz internacional juntos adicionam margem incremental, embora o foco estratégico permaneça na venda ascendente de camadas de maior largura de banda. Com o tempo, o tamanho do mercado de MNO de telecomunicações da Jordânia para serviços centrados em dados definirá o teto de receita para os operadores à medida que as linhas legadas diminuem.

Por Usuário Final: A adoção empresarial acelera

As conexões de consumidores representaram 74,24% do tamanho do mercado de MNO de telecomunicações da Jordânia em 2024, sustentadas por uma penetração acima de 150% da população e pelo financiamento agressivo de smartphones. Os profissionais urbanos adotam pacotes pós-pagos que incluem complementos de roaming e streaming, enquanto os volumes pré-pagos dominam os distritos rurais. A concorrência de preços permanece acirrada, mas a diferenciação de dados por meio das velocidades do 5G modera os descontos em planos ilimitados.

As assinaturas empresariais, embora com uma base menor, têm previsão de entregar um CAGR de 5,04% até 2030, impulsionadas pela digitalização do setor público e por investidores estrangeiros que instalam centros de serviços compartilhados em Amã. Segurança gerenciada, SD-WAN e redes privadas de campus 5G comandam múltiplos de ARPU premium. Os pilotos ao vivo de 5G da Zain com universidades e sites de manufatura inteligente demonstram essas camadas de valor agregado. À medida que os portais governamentais automatizados se expandem, as cargas transacionais intensivas em largura de banda ancorarão receitas contratuais estáveis, reforçando o peso estratégico do segmento empresarial no mercado de MNO de telecomunicações da Jordânia.

Análise Geográfica

A geografia compacta da Jordânia amplifica o efeito dos nós de infraestrutura no desempenho nacional. O Ponto de Troca de Internet de Aqaba registra tráfego de pico acima de 100 Gbps, roteando conteúdo asiático e do Golfo para usuários europeus e reduzindo a latência para usuários locais. Os pontos de aterrissagem submarinos que se conectam ao Egito e à Palestina fornecem redundância, enquanto a rede de fibra da Companhia Nacional de Energia Elétrica forma uma espinha dorsal nacional. As classificações medianas de download móvel melhoraram do 64º para o 33º lugar globalmente entre 2020 e 2024, demonstrando ganhos tangíveis de qualidade de serviço.

As implantações seguem um caminho com prioridade urbana. Zain e Orange lançaram o 5G em Amã e Irbid antes de ampliar para Zarqa, Mafraq e Aqaba. A iniciativa FTTR da Orange oferece banda larga residencial gigabit, enquanto a Umniah investe em sobreposições de fibra para elevar a taxa de transferência média fora das principais metrópoles. As lacunas de conectividade rural estão diminuindo após a entrada da Starlink em abril de 2025 e os pacotes Eutelsat da Orange, que precificam o acesso ilimitado de 40 Mbps a JOD 40 por mês. O mapeamento governamental baseado em análises da Ookla orienta os leilões de sites de espectro para garantir paridade entre os governoratos.

A posição de entroncamento da Jordânia desperta o interesse de centros de dados à medida que os hiperescaladores buscam alternativas politicamente estáveis aos estados do Golfo. As atualizações planejadas para a plataforma DE-CIX Apollon em Aqaba aumentarão a capacidade de peering disponível e ajudarão a transformar a cidade portuária em um nó de cache regional. Os efeitos secundários esperados incluem a criação de empregos em serviços de colocation, investimentos em infraestrutura de energia e contratos auxiliares de integração em nuvem para operadoras de telecomunicações. Em conjunto, esses desenvolvimentos reforçam a importância da geografia tanto como habilitador de receita quanto como diferenciador competitivo no mercado de MNO de telecomunicações da Jordânia.

Cenário Competitivo

A Jordânia abriga um oligopólio clássico de três players. Zain, Orange e Umniah detêm licenças nacionais e footprints de macrossites comparáveis, mas a diferenciação agora depende de métricas de latência e habilitação empresarial. A Zain lidera as implantações de 5G, anunciando largura de banda de canal que supera 1 Gbps, enquanto a Orange se posiciona com latência ultrabaixa de 1 ms e fibra residencial gigabit. A estratégia da Umniah foca na liderança de custos e na renovação tecnológica, evidenciada por seu Memorando de Entendimento para ampliar a cobertura 4G e pelo anúncio do encerramento do 2G para liberar espectro para operadoras de 5G.

As parcerias com fornecedores moldam a economia da rede. A atualização de gateway da Orange e Nokia em 2025 melhorou a capacidade e a eficiência energética em 76 sites urbanos. A Zain se alinha com a Huawei para a virtualização da rede central, enquanto a Umniah aproveita a fibra de atacado da NEPCO para reduzir os custos de instalação. As três buscam adjacências de serviços: Zain Cash e Orange Money avançam mais profundamente nas finanças móveis; a Umniah atrai PMEs com segurança agrupada e firewalls em nuvem.

Os novos entrantes permanecem limitados. A General Network explora o status de pioneira no licenciamento de IoT para fornecer sensores de cidades inteligentes e telemetria agrícola. A oferta de satélite da Starlink é a primeira ameaça externa à receita de linha fixa, particularmente em áreas remotas. No entanto, as altas taxas de espectro, as rigorosas metas de qualidade de serviço e os footprints de varejo consolidados mantêm as barreiras significativas, preservando um mercado de MNO de telecomunicações da Jordânia concentrado até 2030.

Líderes do Setor de MNO de Telecomunicações da Jordânia

Zain Jordan

Orange Jordan

Umniah

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Starlink lançou serviços de internet via satélite em todo o país após aprovação da Comissão Reguladora de Telecomunicações, estendendo o acesso de alta velocidade a regiões mal atendidas.

- Abril de 2025: A Orange Jordan introduziu pacotes de internet via satélite por meio da Eutelsat com velocidades escalonadas de até 100 Mbps e contratos de dois anos.

- Fevereiro de 2025: Orange Jordan e Nokia concluíram as atualizações de gateway de banda larga em 76 sites, expandindo a capacidade preparada para 5G.

- Maio de 2024: A Orange Jordan lançou FTTR mais Wi-Fi 6, oferecendo taxa de transferência residencial gigabit.

- Maio de 2024: A Umniah assinou um Memorando de Entendimento para estender a cobertura 4G, preenchendo lacunas de serviço antes do encerramento planejado do 2G.

- Janeiro de 2024: A Umniah ativou Voz sobre Wi-Fi para melhorar a qualidade das chamadas em ambientes internos.

Escopo do Relatório do Mercado de MNO de Telecomunicações da Jordânia

| Serviços de Voz |

| Serviços de Dados e Internet |

| Serviços de Mensagens |

| Serviços de IoT e M2M |

| Serviços de OTT e PayTV |

| Outros Serviços (Serviços de Valor Agregado, Roaming e Serviços Internacionais, Serviços Empresariais e de Atacado, etc.) |

| Empresas |

| Consumidor |

| Tipo de Serviço | Serviços de Voz |

| Serviços de Dados e Internet | |

| Serviços de Mensagens | |

| Serviços de IoT e M2M | |

| Serviços de OTT e PayTV | |

| Outros Serviços (Serviços de Valor Agregado, Roaming e Serviços Internacionais, Serviços Empresariais e de Atacado, etc.) | |

| Usuário Final | Empresas |

| Consumidor |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de MNO de telecomunicações da Jordânia em 2025?

O tamanho do mercado de MNO de telecomunicações da Jordânia é avaliado em USD 1,37 bilhão em 2025 e está no caminho para alcançar USD 1,72 bilhão até 2030.

Qual tipo de serviço mais contribui para a receita dos operadores?

Os serviços de dados e internet lideram, respondendo por 45,50% da participação do mercado de MNO de telecomunicações da Jordânia em 2024.

Qual CAGR é esperado para as assinaturas empresariais até 2030?

As linhas empresariais têm previsão de crescer a um CAGR de 5,04% à medida que as empresas adotam soluções de nuvem e cibersegurança.

Como os operadores estão abordando as lacunas de conectividade rural?

Os operadores combinam parcerias via satélite com Starlink e Eutelsat mais arrendamentos de fibra escura compartilhada para estender o acesso de alta velocidade fora das principais cidades.

Qual empresa lidera as velocidades de implantação do 5G na Jordânia?

A Zain reporta velocidades comerciais de 5G superiores a 1 Gbps, posicionando-a como líder em desempenho.

Quais fatores tributários restringem o investimento em telecomunicações?

Um imposto de renda combinado de 26% mais um imposto sobre vendas mais elevado sobre os serviços de dados limita o capital disponível para a expansão da rede.

Página atualizada pela última vez em: