Tamanho e Participação do Mercado de Foundry de Semicondutores do Japão

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

| Tamanho do Mercado (2025) | 3.30 Bilhões de dólares |

| Tamanho do Mercado (2030) | 7.80 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 18.80% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Foundry de Semicondutores do Japão por Mordor Intelligence

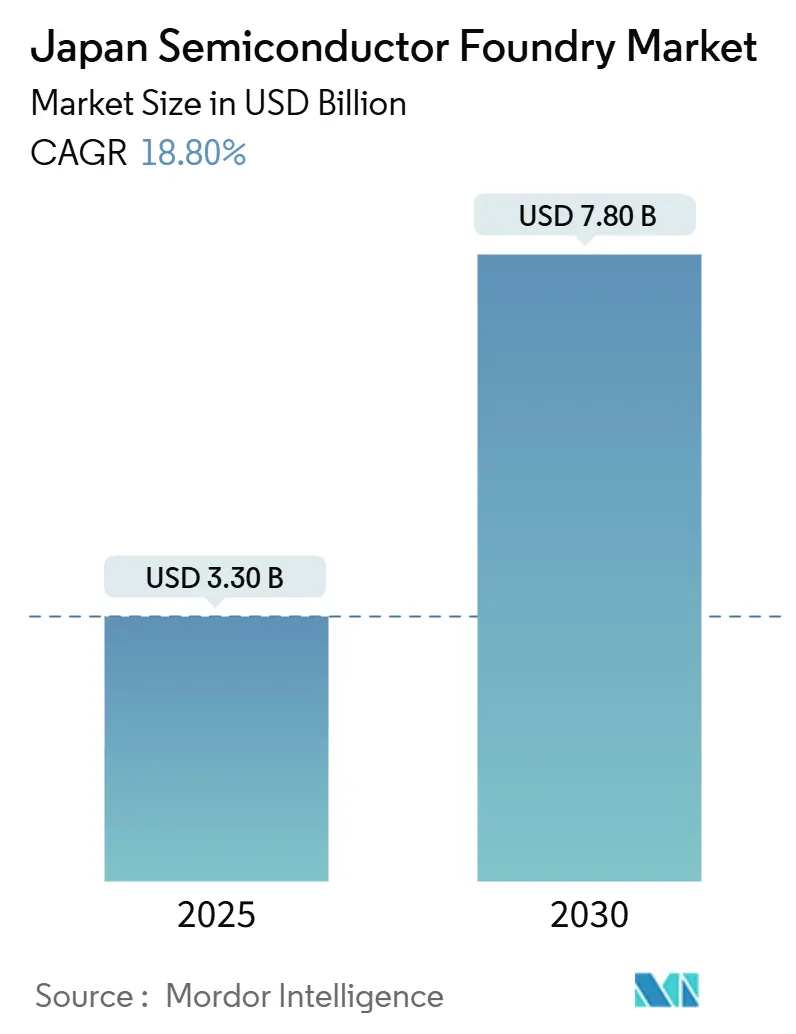

O tamanho do mercado de foundry de semicondutores do Japão é de USD 3,3 bilhões em 2025 e prevê-se que se expanda a um CAGR de 18,8% para USD 7,8 bilhões até 2030. Uma onda de financiamento público, alianças do setor privado e uma mudança decisiva para a produção de classe 2 nm reverteram três décadas de contração, tornando o Japão um local preferencial para capacidade resiliente e de alto padrão. Os desembolsos acelerados de subsídios estão encurtando os ciclos de construção para menos de 24 meses, enquanto a eletrificação automotiva e a adoção de IA de borda estão antecipando a demanda de curto prazo. Operadores estrangeiros obtêm volumes garantidos de fornecimento ao se co-localizar com fabricantes de eletrônicos e montadoras de veículos de primeiro nível, e grupos domésticos aproveitam relacionamentos de longa data com fornecedores para garantir vitórias antecipadas de design-in. A intensificação da concorrência eleva os custos de talentos, energia e terrenos, mas também impulsiona novas inovações em processos e embalagens que posicionam o país para uma precificação premium sustentada.

Principais Conclusões do Relatório

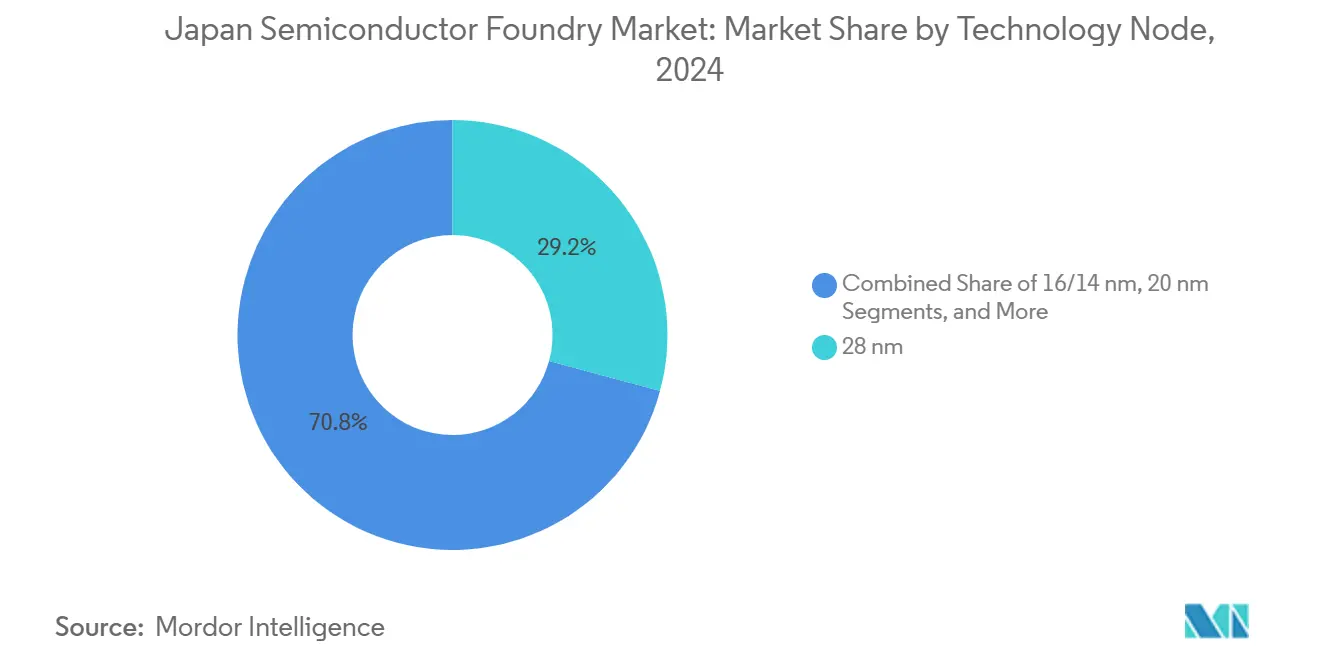

- Por nó tecnológico, o segmento de 28 nm detinha 29,2% da participação do mercado de foundry de semicondutores do Japão em 2024, enquanto o segmento de 10/7/5 nm e abaixo tem projeção de crescimento composto de 25,4% até 2030.

- Por tamanho de wafer, a categoria de 300 mm representou 71,4% do tamanho do mercado de foundry de semicondutores do Japão em 2024 e tem previsão de avançar a um CAGR de 23,8% durante 2025-2030.

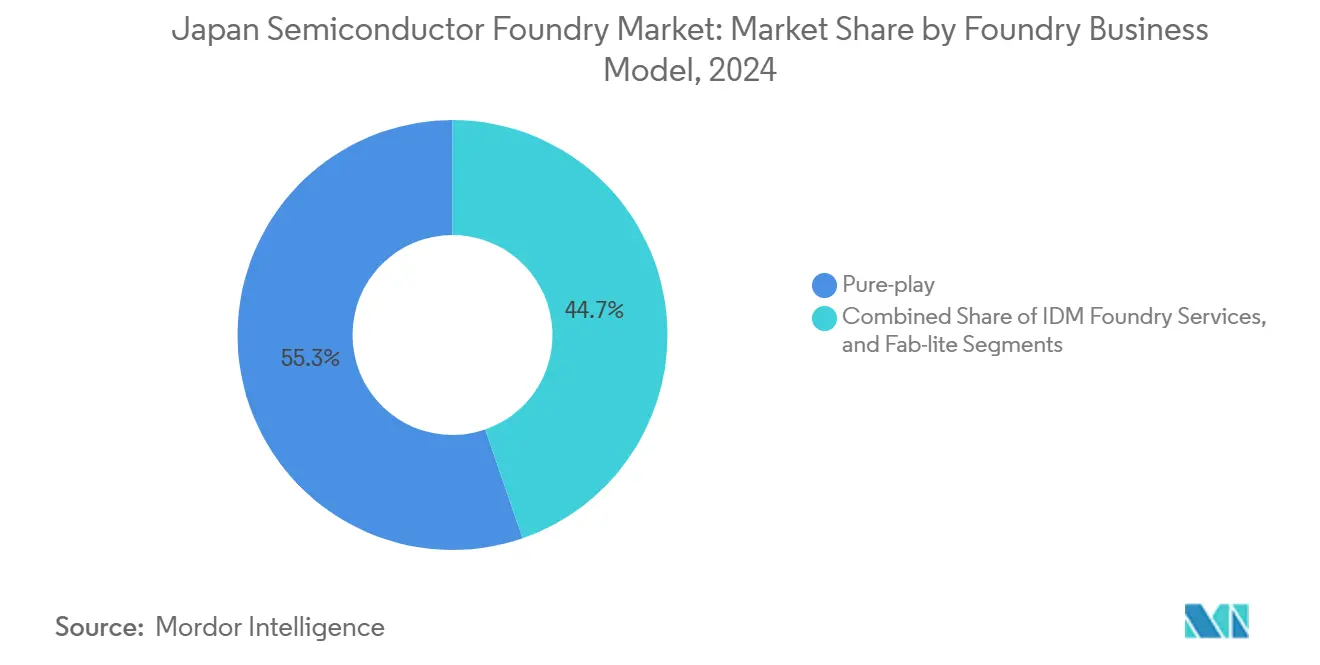

- Por modelo de negócio, os operadores pure-play comandaram uma participação de 55,3% do tamanho do mercado de foundry de semicondutores do Japão em 2024 e devem crescer a um CAGR de 22,6% até 2030.

- Por aplicação, os dispositivos automotivos lideraram com 34,2% de participação na receita em 2024; a computação de alto desempenho está progredindo a um CAGR de 27,4% até 2030.

Tendências e Perspectivas do Mercado de Foundry de Semicondutores do Japão

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aceleração do roteiro doméstico de classe 2 nm | +4.2% | Japão; transbordamento para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Aumento de subsídios governamentais para fabs de nós avançados | +3.8% | Nacional, Kumamoto e Hokkaido | Curto prazo (≤2 anos) |

| Boom de CIs de segurança automotiva (EV/ADAS) | +3.5% | Global; montadoras japonesas | Longo prazo (≥4 anos) |

| Proliferação de chips de IA de borda em dispositivos de consumo | +2.9% | Global; fabricantes de eletrônicos de consumo japoneses | Médio prazo (2-4 anos) |

| Incentivos de relocalização da cadeia de suprimentos | +2.1% | Japão; nações aliadas | Longo prazo (≥4 anos) |

| Sinergias de embalagem chiplet e CI 3D | +1.8% | Global; empresas de materiais japonesas | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Aceleração do roteiro doméstico de classe 2 nm

A Rapidus inaugurou sua fab IIM-1 em abril de 2025 e está enviando amostras de 2 nm até meados do ano, ignorando completamente o nó de 3 nm para igualar a TSMC e a Samsung na fronteira tecnológica.[1]Cliff Venzon, "Japan Outspends U.S., Germany on Chip Subsidies as Share of GDP," Nikkei Asia, asia.nikkei.com O processamento de wafer único triplica a velocidade do ciclo, permitindo iteração rápida para clientes de IA e HPC dispostos a pagar um prêmio por janelas mais curtas de tape-out a silício. A transferência de propriedade intelectual de processo da IBM sob a Lei de Promoção da Segurança Econômica reduz o risco da aceleração tecnológica, enquanto subsídios públicos cobrindo mais de 45% do capex amortecem a volatilidade inicial de rendimento. Os pré-pagamentos de clientes de casas fabless globais ajudam a subsidiar a capacidade piloto, posicionando o Japão para vantagem de pioneiro na terceirização abaixo de 3 nm.

Aumento de subsídios governamentais para fabs de nós avançados

O pacote nacional de semicondutores atingiu JPY 3,9 trilhões (USD 26 bilhões) entre 2021-2023, equivalente a 0,71% do PIB e superando as proporções dos EUA e da Alemanha. Subsídios em dinheiro antecipados são combinados com créditos fiscais, garantias de empréstimos e licenciamento acelerado que reduzem o custo efetivo de construção em até 40%. A primeira planta da TSMC em Kumamoto recebeu JPY 1,2 trilhão (USD 8 bilhões) e iniciou a produção de risco 20 meses após o início das obras, um recorde para fabs greenfield de 300 mm. Parcelas baseadas em desempenho vinculam os subsídios a marcos de volume, quadro de pessoal e transferência de tecnologia, garantindo transbordamentos domésticos quantificáveis.

Boom de CIs de segurança automotiva (EV/ADAS)

O Japão abriga oito das dez maiores montadoras de automóveis do mundo, todas migrando para arquiteturas centralizadas e definidas por software que requerem lógica de 28 nm a 7 nm e dies de potência em SiC. O conjunto global de computação automotiva está crescendo 6% ao ano para USD 148 bilhões até 2030, e as foundries locais traduzem isso em tape-ins constantes para dispositivos de MCU, radar, lidar e gerenciamento de energia. A aliança Denso-Rohm de maio de 2025 combina expertise analógica com capacidade de wafer de próxima geração, enquanto subsídios públicos de JPY 70,5 bilhões (USD 470 milhões) catalisam a expansão de SiC para 310.000 wafers por ano. Regimes de qualificação como o AEC-Q100 prolongam a visibilidade da receita e sustentam ASPs premium.

Proliferação de chips de IA de borda em dispositivos de consumo

O sensor LYT-828 da Sony, lançado em junho de 2025, incorpora HDR em chip e processamento neural em um fluxo CIS de 16 nm, ilustrando a demanda por blocos de IA de baixo consumo em pipelines de imagem. Startups de design domésticas como a Preferred Networks visam ASICs de inferência abaixo de 10 W até 2027, reforçando o fluxo de pedidos para processos especializados otimizados para densidade de SRAM e escalonamento de tensão. A proximidade do Japão com fabricantes de câmeras, consoles e eletrodomésticos comprime a logística e fomenta revisões colaborativas de design, acelerando a rampa de volume em relação às foundries offshore.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez crônica de engenheiros experientes de fab | -2.7% | Nacional, Kumamoto e Hokkaido | Curto prazo (≤2 anos) |

| Custos de energia elevados em comparação com geografias concorrentes | -1.9% | Nacional | Médio prazo (2-4 anos) |

| Ciclo lento de qualificação de clientes para novos nós | -1.4% | Impacto global no Japão | Médio prazo (2-4 anos) |

| Aumento do CapEx em meio à depreciação do iene | -1.2% | Nacional | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Escassez crônica de engenheiros experientes de fab

A demanda por 88.000 especialistas adicionais até 2029 supera em muito a produção das universidades domésticas, pressionando as estruturas salariais e estendendo os cronogramas de rampa. A TSMC ampliou seu programa na Universidade de Kumamoto em abril de 2024, mas os atrasos de quatro anos na formatura mantêm as taxas de vagas próximas a dois dígitos. A Rapidus prevê crescimento do quadro de pessoal de 150 para 2.000 engenheiros até 2027 e já recruta talentos no exterior com prêmios salariais de 30-40%. A escassez de talentos retarda a depuração de processos, aumenta as despesas com horas extras e alimenta ciclos de aliciamento que desestabilizam concorrentes menores.

Custos de energia elevados em comparação com geografias concorrentes

A tarifa de energia industrial do Japão é aproximadamente 50% superior à de Taiwan, inflacionando os custos por wafer, especialmente para nós com uso intensivo de EUV que consomem mais de 100 MWh por dia.[2]TrendForce Analysts, "TSMC and PSMC Face Dilemma as Overseas Foundry Costs Skyrocket," TrendForce, trendforce.com A TSMC alerta para preços de die 15-25% mais altos para a produção fabricada fora de Taiwan, obrigando as montadoras a ponderar a resiliência geográfica em relação à inflação da lista de materiais. A expansão da geração de energia renovável poderia comprimir as tarifas após 2030, mas a exposição intermediária corrói as margens brutas e desafia as premissas de retorno sobre investimento em projetos apoiados por subsídios.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Nó Tecnológico: Nós Avançados Impulsionam a Precificação Premium

A participação do mercado de foundry de semicondutores do Japão para o segmento de 28 nm foi de 29,2% em 2024, pois seu ponto ideal de custo-desempenho se alinha com casos de uso automotivo, MCU e ASIC industrial. A tração em nós legados permanece durável, mas o grupo de 10/7/5 nm e abaixo tem previsão de registrar um CAGR de 25,4% e ultrapassar USD 2,4 bilhões até 2030, à medida que as cargas de trabalho de inferência de IA e computação de alta largura de banda migram para a capacidade doméstica. A segunda linha da TSMC em Kumamoto adicionará 6/7 nm em 2027, oferecendo às montadoras uma opção local para fornecimento abaixo de 10 nm. A Rapidus espera rendimentos iniciais de 50% em 2 nm, aumentando para 90% ao longo de dois anos, impulsionando a paridade de custo em nível de wafer com concorrentes offshore assim que os volumes se estabilizarem.

As plataformas maduras de 45/40 nm e 65 nm continuam a atender discretos de potência e CIs de interface de sensores, mas os incentivos estatais estão cada vez mais canalizando o capex para nós capazes de integrar RF, lógica e memória em um único die. As fabs domésticas exploram a co-otimização com substratos ABF de próxima geração e embalagem em nível de painel para extrair economias incrementais de tamanho de die. Embora o mercado de foundry de semicondutores do Japão mantenha margens saudáveis em nós acima de 28 nm, a narrativa estratégica agora se concentra na entrada por salto em escalonamento extremo para garantir produção à prova de futuro para clientes aliados.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tamanho de Wafer: Dominância de 300 mm Reflete Foco em Eficiência

A categoria de 300 mm capturou 71,4% da participação do mercado de foundry de semicondutores do Japão em 2024 e está avançando a um CAGR de 23,8%, à medida que as economias de escala reduzem os custos por die em aproximadamente 35% em relação às linhas de 200 mm. Todas as novas fabs qualificadas para subsídios exigem conjuntos de equipamentos de 300 mm, concentrando a migração de processos avançados em uma única plataforma. A escassez de capacidade nas fabs legadas de 200 mm, no entanto, sustenta a precificação premium para fluxos de potência discreta e analógica, salvaguardando a utilização acima de 95% até 2027.

A liderança histórica do Japão em linhas especializadas de 200 mm — cobrindo quase um terço da produção global — permanece relevante para dispositivos de SiC, GaN e sinal misto que priorizam tolerâncias de tensão ou térmicas em detrimento da densidade de transistores. A capacidade selecionada abaixo de 150 mm persiste para wafers de alta tensão, sensores de nicho e pesquisa, embora sua participação na receita caia abaixo de 2% até o final da década. O capex sustentado de 300 mm está acelerando a adoção de automação, sistemas de recuperação de água e modularidade de salas limpas, reforçando a base de custos que sustenta o mercado de foundry de semicondutores do Japão.

Por Modelo de Negócio de Foundry: Ascensão do Pure-Play

Os operadores pure-play controlavam 55,3% do tamanho do mercado de foundry de semicondutores do Japão em 2024, à medida que clientes fabless e IDM buscam parceiros neutros livres de conflitos de produtos a jusante. O modelo se beneficia de clientes com ativos leves ansiosos para desacoplar design e fabricação, permitindo alta utilização e carteiras de pedidos diversificadas. A Rapidus incorpora essa mudança, recebendo pré-pagamentos de designers de chips dos EUA e da Europa enquanto promete transparência tecnológica e arranjos flexíveis de propriedade intelectual.

Os serviços de foundry IDM ainda mantêm vínculos profundos com os setores automotivo e industrial, com Sony, Renesas e Toshiba abrindo incrementalmente a capacidade ociosa para terceiros. Esses híbridos oferecem suporte integrado de design para manufatura, mas podem enfrentar trade-offs de alocação interna sob demanda de pico. As configurações fab-lite completam o panorama, permitindo que as empresas mantenham P&D avançado internamente enquanto terceirizam o volume. Coletivamente, o pluralismo de modelos de negócio reforça a resiliência, mas as eficiências de escala e o foco especializado do grupo pure-play continuam a superar os rivais tanto em custo quanto em tempo para rendimento, reforçando sua liderança no mercado de foundry de semicondutores do Japão.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Aplicação: Liderança Automotiva Impulsiona o Crescimento do Mercado

A eletrônica automotiva gerou 34,2% do tamanho do mercado de foundry de semicondutores do Japão em 2024, sustentada por sistemas avançados de assistência ao condutor, trens de força eletrificados e controladores zonais que multiplicam o conteúdo de silício por veículo. Os ecossistemas completos de montadoras facilitam o co-desenvolvimento, simplificando os ciclos de conformidade com PPAP e ISO 26262. A crescente demanda por SiC, GaN e analógico de alta corrente estende a visibilidade da receita além do escalonamento lógico.

A computação de alto desempenho é o segmento de crescimento mais rápido, com um CAGR de 27,4%, impulsionado pela inferência de IA generativa, gêmeos digitais industriais e implantações de fábricas inteligentes que favorecem a aceleração local. Eletrônicos de consumo e comunicações mantêm uma participação estável por meio de atualizações de câmeras e front-ends de rádio 5G/6G, enquanto o segmento industrial/IoT se beneficia de subsídios de digitalização de brownfield que incentivam o fornecimento local de silício. Nichos como aeroespacial, médico e armazenamento de energia adotam o rigoroso pedigree de qualidade e confiabilidade do Japão, diversificando ainda mais o portfólio de aplicações no mercado de foundry de semicondutores do Japão.

Análise Geográfica

A capacidade doméstica do Japão confere isolamento estratégico de pontos de estrangulamento marítimos e pontos críticos geopolíticos que afetam Taiwan e o Mar do Sul da China. A Prefeitura de Kumamoto emergiu como o núcleo meridional, abrigando a linha operacional da TSMC desde fevereiro de 2024 e uma segunda fab prevista para conclusão em 2027, catalisando mais de 20 investimentos de fornecedores de primeiro nível em produtos químicos, gases e peças especializadas. Os preços dos terrenos nos parques industriais circundantes subiram 10% em relação ao ano anterior em 2024, à medida que prestadores de serviços auxiliares garantiram lotes.

Hokkaido ancora o polo norte com o campus Chitose da Rapidus, focado em P&D abaixo de 3 nm e produção de risco, enriquecendo um pool de talentos regional há muito conhecido por maquinário de precisão e fotônica. O Honshu central integra linhas legadas de 200 mm e abaixo de 28 nm, abastecendo clusters automotivos em Aichi e Shizuoka. Subsídios de infraestrutura governamentais financiam atualizações da rede elétrica e plantas de purificação de água fluvial para lidar com cargas de fab superiores a 5.000 toneladas por dia, mitigando as restrições de capacidade observadas nas pesquisas iniciais de locais.[3]Staff Reporter, "Land, Water Supply Now Biggest Issue for Building New Wafer Fabs in Japan," DIGITIMES Asia, digitimes.com

O alinhamento do Japão com o framework Chip 4 liderado pelos EUA acelera a liberação de importações de equipamentos e a P&D conjunta em litografia, materiais e padrões de segurança, tranquilizando os clientes estrangeiros sobre a estabilidade política de longo prazo. Ao mesmo tempo, as atualizações dos controles de exportação circunscrevem os envios de nós sensíveis a parceiros designados, reforçando a confiança enquanto preserva a autonomia estratégica. Esses vetores geográficos e políticos se entrelaçam para sustentar a robusta trajetória de expansão do mercado de foundry de semicondutores do Japão.

Cenário Competitivo

A intensidade competitiva está aumentando, mas permanece moderadamente fragmentada, com os cinco principais fornecedores respondendo por aproximadamente 62% da produção nacional. A presença da TSMC valida o pool de demanda endereçável e eleva os benchmarks de rendimento de processo, levando os incumbentes domésticos a renovar ferramentas e adotar embalagens avançadas. Sony e Renesas aproveitam seus portfólios de longa data em sensores automotivos e MCU para garantir pedidos em bloco, enquanto a Toshiba pivota para discretos de SiC e GaN voltados para inversores de trem de força.

As alianças proliferam: a Denso-Rohm integra capacidades de design e wafer para SOCs de ADAS, e a Mazda-Rohm co-desenvolve módulos de acionamento de motor em GaN. Especialistas em materiais fortalecem a profundidade vertical; a AGC expande a produção de substratos de núcleo de vidro em 50% até 2030 para capturar a demanda de interposers de chiplet.[4]AGC Corporate Communications, "The Japanese Glass Behind Next-Generation Chips," agc.com A P&D em semicondutores de diamante liderada pela Orbray e pela Universidade de Saga visa dispositivos de potência comerciais no final da década, potencialmente desbloqueando perdas abaixo de 100 mΩ para trens de força de veículos elétricos.

Os entrantes estrangeiros operam sob as normas de emprego e auditorias de qualidade japonesas, o que atenua os riscos de choque cultural, mas eleva os custos de recursos humanos. Escala, amplitude de processos e capacidades de co-design com clientes emergem como os principais alavancadores de diferenciação, mais do que a capacidade absoluta. Esse mosaico competitivo sustenta a velocidade de inovação e a opcionalidade dos clientes no mercado de foundry de semicondutores do Japão.

Líderes do Setor de Foundry de Semicondutores do Japão

-

Sony Semiconductor Solutions Corp.

-

Renesas Electronics Corp.

-

United Semiconductor Japan Co., Ltd. (UMC)

-

TSMC Japan 3DIC R&D Center, Inc.

-

Tower Partners Semiconductor Co., Ltd. (TPSCo)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: A Rohm Semiconductor lançou MOSFETs de SiC de próxima geração antes do prazo para enfrentar rivais chineses, apesar de uma queda de 80% no lucro operacional do 1T do exercício fiscal.

- Julho de 2025: A Kioxia iniciou a produção em massa de flash NAND de nona geração em Yokkaichi, visando o armazenamento para servidores de IA.

- Junho de 2025: A Sony Semiconductor Solutions lançou o sensor de imagem CMOS LYT-828 com faixa dinâmica superior a 100 dB; a produção em massa começa em agosto de 2025.

- Junho de 2025: A Renesas adiou sua meta de receita de USD 20 bilhões para 2035 e reduziu o capex em chips de potência após retrocessos na demanda por veículos elétricos.

Escopo do Relatório do Mercado de Foundry de Semicondutores do Japão

| 10/7/5 nm e abaixo |

| 16/14 nm |

| 20 nm |

| 28 nm |

| 45/40 nm |

| 65 nm e acima |

| 300 mm |

| 200 mm |

| <150 mm |

| Pure-play |

| Serviços de Foundry IDM |

| Fab-lite |

| Eletrônicos de Consumo e Comunicação |

| Automotivo |

| Industrial e IoT |

| Computação de Alto Desempenho (HPC) |

| Outras Aplicações |

| Por Nó Tecnológico | 10/7/5 nm e abaixo |

| 16/14 nm | |

| 20 nm | |

| 28 nm | |

| 45/40 nm | |

| 65 nm e acima | |

| Por Tamanho de Wafer | 300 mm |

| 200 mm | |

| <150 mm | |

| Por Modelo de Negócio de Foundry | Pure-play |

| Serviços de Foundry IDM | |

| Fab-lite | |

| Por Aplicação | Eletrônicos de Consumo e Comunicação |

| Automotivo | |

| Industrial e IoT | |

| Computação de Alto Desempenho (HPC) | |

| Outras Aplicações |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de foundry de semicondutores do Japão em 2025?

Está em USD 3,3 bilhões e está no caminho certo para atingir USD 7,8 bilhões até 2030.

Qual CAGR é previsto para as receitas de foundry do Japão até 2030?

Projeta-se que as receitas cresçam a um CAGR de 18,8% durante 2025-2030.

Qual nó tecnológico atualmente contribui com a maior receita?

O nó de 28 nm lidera com 29,2% de participação nas vendas de 2024.

Por que os clientes automotivos são centrais para o crescimento das foundries japonesas?

A eletrificação e a adoção de ADAS levam as montadoras de veículos a adquirir localmente lógica de alta confiabilidade e dies de potência em SiC, conferindo ao setor automotivo 34,2% da receita de 2024.

Qual é o principal desafio competitivo do Japão em relação a Taiwan?

As tarifas de eletricidade mais elevadas aumentam os custos por wafer em cerca de 50%, levando a prêmios de preço de die de 15-25% para chips fabricados no Japão.

Quanto dinheiro público apoia as novas fabs?

Os subsídios governamentais totalizaram JPY 3,9 trilhões (USD 26 bilhões) entre 2021 e 2023, com parcelas adicionais destinadas a projetos de 2025.

Página atualizada pela última vez em: