Tamanho e Participação do Mercado de Transporte Rodoviário de Cargas do Japão

Visão Geral do Mercado

| Período de Estudo | 2018 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

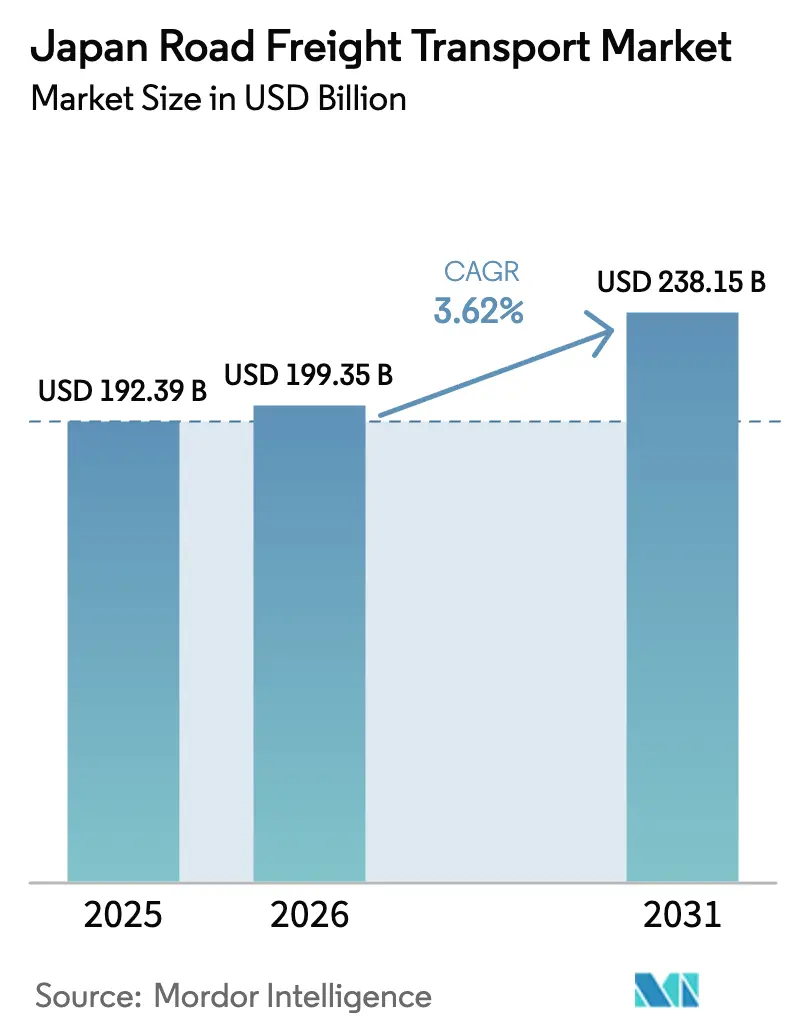

| Tamanho do mercado no ano base (2025) | 192.39 Bilhões de dólares |

| Tamanho do Mercado (2026) | 199.35 Bilhões de dólares |

| Tamanho do Mercado (2031) | 238.15 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.62% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Transporte Rodoviário de Cargas do Japão por Mordor Intelligence

O tamanho do mercado de transporte rodoviário de cargas do Japão em 2026 é estimado em USD 199,35 bilhões, crescendo a partir do valor de 2025 de USD 192,39 bilhões com projeções para 2031 mostrando USD 238,15 bilhões, crescendo a um CAGR de 3,62% entre 2026-2031. O impulso da demanda decorre da expansão do volume do comércio eletrônico, da renovada atividade de comércio atacadista e varejista e das melhorias em rodovias expressas que reduzem os tempos de trânsito. Ao mesmo tempo, o limite estabelecido em abril de 2024 que restringe cada motorista de caminhão a 960 horas extras por ano remodela a implantação de frotas e as estruturas de custos, obrigando os operadores a adotarem transporte em revezamento, reboques duplos e planejamento automatizado de rotas. Transportadoras de grande porte com frotas diversificadas e orçamentos para tecnologia convertem essas restrições em oportunidades de margem, enquanto empresas menores enfrentam custos unitários mais elevados e poder de barganha reduzido. As crescentes necessidades de cadeia de frio em produtos farmacêuticos e alimentos frescos, aliadas a programas governamentais para transferir cargas a granel para o transporte ferroviário, influenciam ainda mais a estratégia competitiva.

Principais Conclusões do Relatório

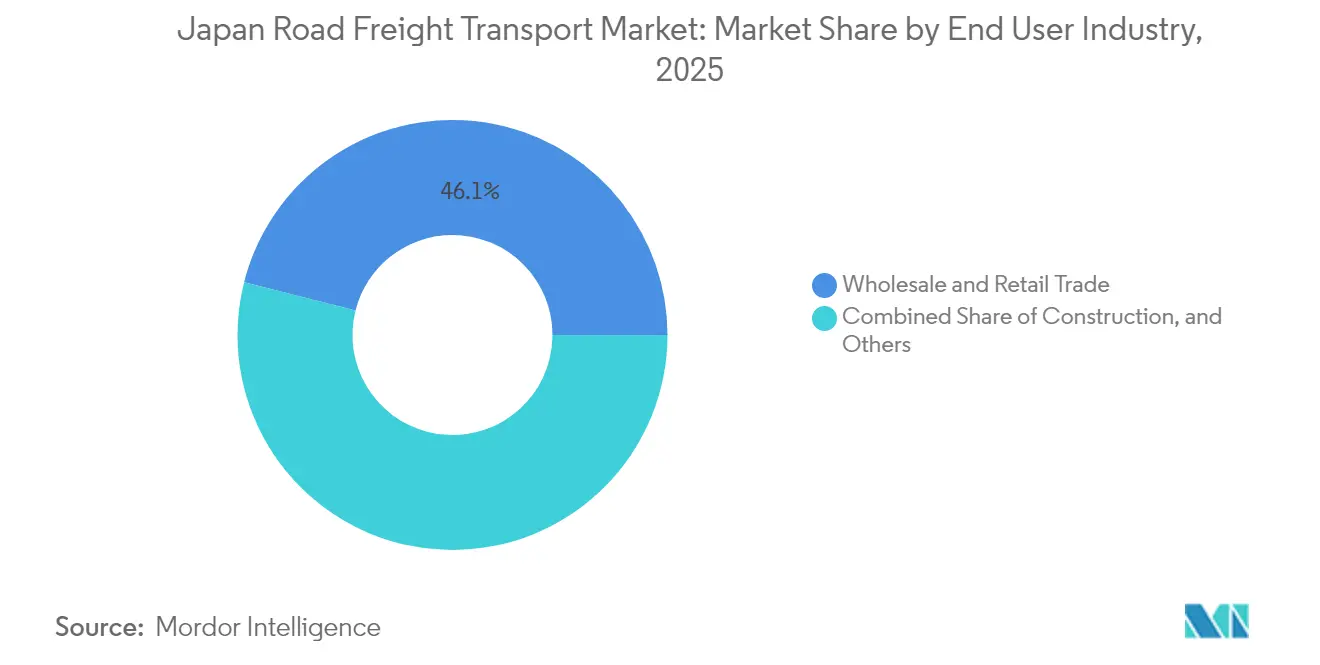

- Por indústria usuária final, o comércio atacadista e varejista capturou 46,05% da participação do mercado de transporte rodoviário de cargas do Japão em 2025 e também é o segmento de crescimento mais rápido, com um CAGR de 4,05% entre 2026-2031.

- Por especificação de carga por caminhão, os serviços de carga completa (full-truck-load) retiveram 82,35% do tamanho do mercado de transporte rodoviário de cargas do Japão em 2025, enquanto a carga fracionada (less-than-truck-load) está se expandindo com maior rapidez, a um CAGR de 4,02% entre 2026-2031.

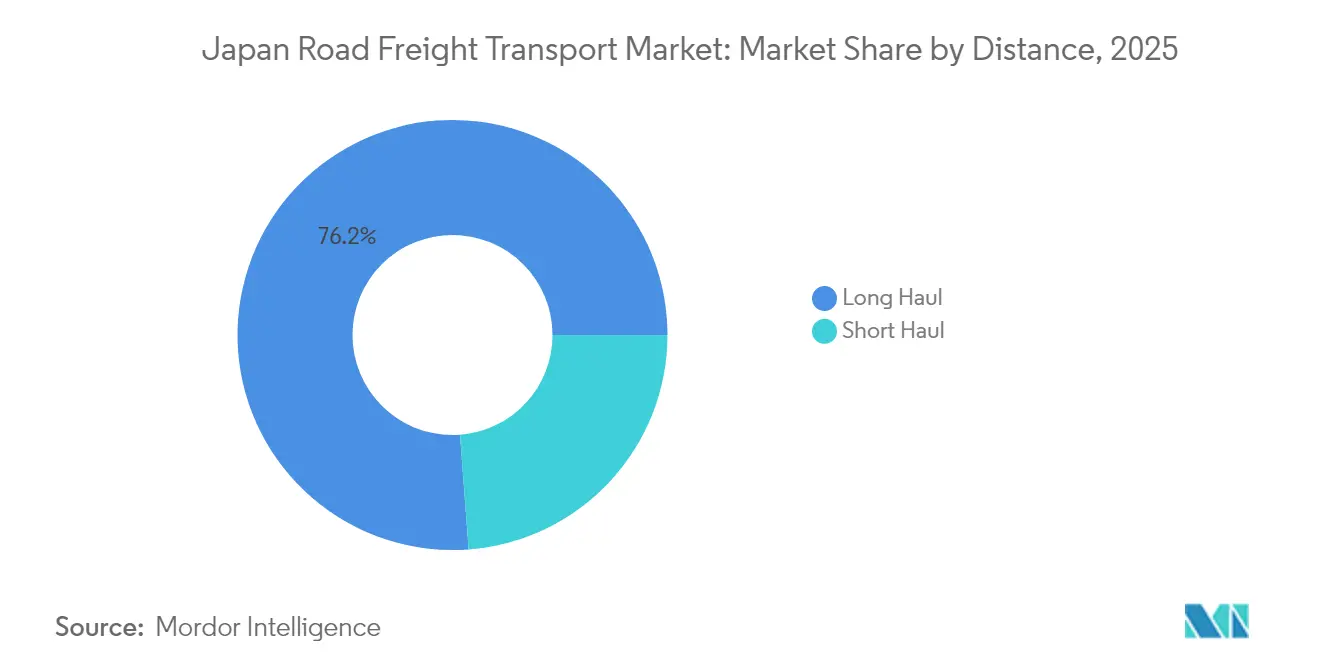

- Por distância, as rotas de longa distância detiveram 76,20% de participação em 2025 e permanecem a categoria de avanço mais rápido, a um CAGR de 3,80% entre 2026-2031.

- Por configuração de mercadorias, a carga sólida liderou com 60,40% de participação em 2025, enquanto a carga fluida está projetada para crescer com maior rapidez, a um CAGR de 3,78% entre 2026-2031.

- Por conteinerização, o frete não conteinerizado dominou com 89,40% de participação em 2025, mas os serviços conteinerizados estão crescendo mais rapidamente, a um CAGR de 3,69% entre 2026-2031.

- Por controle de temperatura, o frete sem controle de temperatura comandou 94,20% de participação em 2025, enquanto as remessas com controle de temperatura estão no caminho para o CAGR mais rápido de 3,95% entre 2026-2031.

- Por destino, as operações domésticas responderam por 100,00% de participação do mercado em 2025 e espelham o crescimento geral da indústria a um CAGR de 3,62% entre 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Transporte Rodoviário de Cargas do Japão

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Boom do comércio eletrônico e proliferação de encomendas | +0.8% | Nacional, corredor Tóquio–Osaka | Curto prazo (≤ 2 anos) |

| Transparência de preços da reforma logística de 2024 | +0.6% | Nacional, operadores de PMEs | Médio prazo (2-4 anos) |

| Expansão de rodovias expressas e reboques duplos de 25 m | +0.4% | Rotas principais Kanto–Kansai–Kyushu | Longo prazo (≥ 4 anos) |

| Entrega no mesmo dia e crescimento da cadeia de frio | +0.7% | Centros urbanos, corredores farmacêuticos | Curto prazo (≤ 2 anos) |

| Faixas dedicadas para caminhões autônomos | +0.3% | Seções designadas de rodovias expressas | Longo prazo (≥ 4 anos) |

| Plano de corredor de esteira transportadora "Autoflow-Road" | +0.2% | Cinturão industrial Tóquio–Osaka | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Boom do Comércio Eletrônico e Proliferação de Encomendas

Os volumes de encomendas subiram de 3,9 bilhões no ano fiscal de 2016 para 4,8 bilhões no ano fiscal de 2021, comprimindo as janelas de entrega e levando as transportadoras a adotarem triagem automatizada e centros de micro-atendimento. Remessas menores e mais frequentes substituem pedidos em grande volume, aumentando a densidade de paradas e remodelando os modelos de utilização de veículos. As principais plataformas investem em centros de distribuição regionais para cumprir compromissos de entrega em um dia, enquanto as frotas de última milha integram softwares de roteamento para compensar as restrições de mão de obra. A pressão sobre a capacidade é mais evidente ao longo do corredor Tóquio-Osaka, onde a demanda do consumidor se concentra. As promessas de atendimento rápido sustentam o mercado de transporte rodoviário de cargas do Japão à medida que os volumes de encomendas continuam sua tendência ascendente[1]"Uma Explicação Completa do 'Problema de 2024' da Indústria Logística," Sumitomo Electric Systems Solutions, traffic-probe.jp.

Transparência de Preços da Reforma Logística de 2024

O limite de 960 horas de horas extras expõe os verdadeiros custos do transporte rodoviário, dando às transportadoras poder de renegociar tarifas. Os grandes provedores repassaram rapidamente os custos de mão de obra mais elevados aos embarcadores, enquanto os operadores de PMEs experimentaram um choque com a redução da flexibilidade de horas extras. A transparência de preços obriga varejistas e fabricantes a redesenhar cadeias de suprimentos com orçamentos de frete realistas. As dinâmicas de negociação agora favorecem as transportadoras, permitindo uma recuperação de margem há muito esperada, especialmente para rotas rurais onde a capacidade é escassa[2]"O Problema Logístico de 2024: Escassez de Mão de Obra Devido a Regulamentações Mais Rígidas," Tokyo Shimbun, tokyo-np.co.jp.

Expansão de Rodovias Expressas e Licenças para Reboques Duplos de 25 M

Os corredores de longa distância se beneficiam de novas faixas em rodovias expressas e aprovação regulatória para reboques articulados de 25 metros que dobram a carga útil por viagem PRTIMES.JP. Centros de revezamento permitem a troca de motoristas sem descarregamento, mantendo as viagens dentro dos limites legais de horas de trabalho. Os operadores capazes de financiar frotas de reboques ganham uma vantagem de produtividade, acelerando a consolidação do mercado à medida que empresas menores enfrentam dificuldades com os custos iniciais de investimento.

Entrega no Mesmo Dia e Crescimento da Cadeia de Frio

Embarcadores de produtos farmacêuticos, alimentos frescos e kits de refeições pagam prêmios por temperaturas rigorosamente controladas e serviço rápido. À medida que os moradores de metrópoles adotam aplicativos de compras de supermercado com entrega no mesmo dia, a demanda por veículos multitemperatura cresce. Empresas com sistemas de monitoramento conformes com as Boas Práticas de Distribuição (GDP) obtêm rendimentos mais elevados e contratos de longo prazo, sustentando as perspectivas de receita da indústria de transporte rodoviário de cargas do Japão.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez aguda de motoristas sob o limite de 960 h | −0.9% | Nacional, rotas rurais | Curto prazo (≤ 2 anos) |

| Aumento dos custos de diesel e pedágio para PMEs | −0.5% | Nacional, rotas de longa distância | Médio prazo (2-4 anos) |

| Fator de carga inferior a 35% e padronização de paletes de 12% | −0.4% | Nacional, corredores de manufatura | Médio prazo (2-4 anos) |

| Congestionamento induzido pelo tráfego de passageiros | −0.3% | Corredor Tóquio–Osaka, fins de semana | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Escassez Aguda de Motoristas sob o Limite de 960 H

Pesquisas mostram que 81,4% das transportadoras não conseguem recrutar motoristas suficientes, sendo os operadores de longa distância os mais afetados. O excesso de horas extras antes mascarava a escassez de mão de obra; os limites legais agora expõem um déficit que pode imobilizar um terço das frotas até 2026, caso não seja resolvido. Trabalhadores jovens rejeitam o trabalho de motorista de caminhão por preocupações com o estilo de vida, enquanto as aposentadorias se aceleram. O frete regional pode enfrentar lacunas de serviço a menos que a entrega colaborativa ou as soluções autônomas se expandam rapidamente[3]"Japão pretende dobrar remessas marítimas e ferroviárias," Nikkei Asia, asia.nikkei.com.

Aumento dos Custos de Diesel e Pedágio para PMEs

O diesel teve média de USD 0,99 por litro em fevereiro de 2025, enquanto os pedágios subiram à medida que os custos de manutenção das rodovias expressas aumentaram. As grandes transportadoras protegem-se das compras de combustível e negociam descontos em pedágios, mas as PMEs absorvem os picos de custo diretamente, corroendo as margens. A inflação persistente de combustível acelera a reestruturação do mercado de transporte rodoviário de cargas do Japão à medida que operadores em dificuldades aceitam aquisições[4]"Serviço de Transporte de Carga a Granel para Empresas pelo Shinkansen," JR West, prtimes.jp.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Indústria Usuária Final: A Logística Atacadista e Varejista se Sincroniza com o Comércio Eletrônico

O comércio atacadista e varejista gerou 46,05% do tamanho do mercado de transporte rodoviário de cargas do Japão em 2025 e está previsto para ter um CAGR de 4,05% entre 2026-2031. Os modelos omnicanal integrados mesclam o reabastecimento de lojas com encomendas diretas ao consumidor, permitindo que as transportadoras consolidem volumes em produtos de consumo de giro rápido e bens duráveis. A alta frequência de remessas aumenta a demanda por centros de cross-docking próximos a centros urbanos onde os imóveis são escassos e caros. Os armazéns implantam triadores robóticos para gerenciar picos de encomendas durante eventos de vendas relâmpago. O tráfego de manufatura permanece considerável, mas a produção enxuta reduz os quilômetros de caminhão por unidade. A logística de construção depende dos ciclos de gastos com obras públicas e de megaprojetos relacionados a melhorias de proteção costeira.

O envelhecimento da população molda as tendências de consumo rural, impulsionando programas de entrega de suprimentos médicos e reabastecimento de mercearias geridos por governos municipais. A complexidade da cadeia de frio cresce no atacado de alimentos frescos e produtos farmacêuticos, fortalecendo as margens para frotas especializadas. Enquanto isso, os setores de petróleo e mineração mantêm demanda estável, mas de baixo crescimento, à medida que a transição energética modera os volumes de transporte de combustíveis fósseis. A escala do segmento garante sua contínua dominância no mercado de transporte rodoviário de cargas do Japão.

Por Destino: Dominância da Rede Doméstica

O mercado permanece 100% doméstico, refletindo a geografia insular do Japão e os intrincados fluxos de comércio interno. As importações e exportações dependem do transporte rodoviário apenas para os trajetos de primeira e última milha entre portos ou aeroportos e instalações no interior.

A contínua expansão das rodovias expressas, os sistemas de pedágio atualizados e a tecnologia de portões inteligentes nos centros de distribuição aprimoram a eficiência das rotas domésticas e sustentam a trajetória de crescimento do mercado de transporte rodoviário de cargas do Japão.

Por Especificação de Carga por Caminhão: Plataformas Digitais de LTL Ganham Tração

A carga completa (full-truck-load) manteve 82,35% de participação em 2025, pois continua indispensável para remessas em grande volume entre fábricas e centros de distribuição. Ainda assim, a carga fracionada (less-than-truck-load) registrou a maior taxa de crescimento, a um CAGR de 4,02% entre 2026-2031, impulsionada pela fragmentação dos pedidos do comércio eletrônico. Os mercados digitais combinam consignações menores com espaço disponível em caminhões, elevando os fatores de carga e reduzindo o custo por unidade. As operações de revezamento ajudam as frotas de FTL a cumprirem as regras de horas de trabalho dos motoristas, mantendo os cronogramas de linha de transporte. A agilidade do LTL atende às estratégias de varejo com estoque reduzido, apoiando o reabastecimento contínuo de sites de micro-atendimento.

O crescimento do LTL leva as transportadoras a investir em algoritmos de roteamento dinâmico que reduzem a quilometragem vazia. Depósitos de consolidação posicionados em entroncamentos de rodovias expressas combinam encomendas de diferentes embarcadores em viagens únicas, melhorando a densidade da rede. O progresso do LTL confirma uma mudança estrutural em direção à distribuição flexível dentro da indústria de transporte rodoviário de cargas do Japão.

Por Conteinerização: Mudança Gradual de Padrão em Direção ao Intermodal

O frete não conteinerizado ainda representa 89,40% da receita em 2025, mas as remessas conteinerizadas estão em uma trajetória de CAGR de 3,69% entre 2026-2031, graças às metas governamentais de dobrar a participação ferroviária e marítima até 2030. Os investimentos em depósitos de contêineres no interior e guindastes de içamento duplo em parques logísticos regionais atraem embarcadores que buscam transferências previsíveis entre caminhão, ferrovia e embarcações de cabotagem costeira. As unidades padronizadas melhoram a segurança da carga e reduzem a mão de obra de manuseio, algo crítico sob os limites de horas extras.

Fretes especializados, como peças automotivas, ainda favorecem o carregamento direto, mantendo os serviços não conteinerizados relevantes. No entanto, os subsídios estatais para aquisição de chassis de contêineres e taxas de terminal encorajam as transportadoras menores a integrarem o ecossistema intermodal, mudando gradualmente o mix operacional da indústria de transporte rodoviário de cargas do Japão.

Por Distância: Resiliência da Longa Distância em Meio a Novos Modelos Operacionais

Os serviços de longa distância contribuíram com 76,20% da receita em 2025 e se expandirão a um CAGR de 3,80% entre 2026-2031, apesar dos limites de tempo dos motoristas. Centros de revezamento posicionados a cada 400 km permitem que os motoristas de entrada troquem reboques carregados com tripulações de saída, mantendo cada motorista dentro dos limites diários de horas enquanto preservam o comprimento total da rota. Projetos-piloto autônomos nos corredores Kyushu–Kanto testam comboios com barra de reboque eletrônica que reduzem o consumo de combustível e estendem o tempo de serviço para motoristas escassos. Os segmentos de curta distância e entrega urbana complementam as rotas tronco, conectando portos, aeroportos e pátios ferroviários com os destinatários finais.

Melhorias de infraestrutura, como corredores de rodovias expressas mais amplos e áreas de descanso dedicadas com estações de carregamento para caminhões elétricos, aumentam a produtividade da longa distância. Os subsídios governamentais para mudança modal incentivam o uso ferroviário para cargas pesadas, mas a alta frequência de encomendas ao consumidor garante um papel duradouro para os serviços rodoviários no mercado de transporte rodoviário de cargas do Japão.

Por Configuração de Mercadorias: A Carga Sólida Aproveita a Padronização

A carga sólida representou 60,40% do valor das remessas em 2025, beneficiando-se da padronização de paletes e embalagens que agiliza o carregamento e descarregamento. A carga fluida, embora represente apenas 39,60% do faturamento, está crescendo mais rapidamente, a um CAGR de 3,78% entre 2026-2031, à medida que produtores de produtos químicos, bebidas e alimentos líquidos ampliam a demanda por frotas especializadas de tanques. Os custos de conformidade com regulamentações de segurança são mais elevados para os transportadores de fluidos, gerando melhores rendimentos para os operadores certificados. Os transportadores de carga sólida exploram contêineres modulares para melhorar a flexibilidade intermodal, especialmente quando os enlaces ferroviários podem absorver partes do transporte de longa distância.

Um aumento no transporte de produtos químicos de grau de bateria vinculados às cadeias de suprimento de veículos elétricos amplia o segmento de fluidos. Por outro lado, peças automotivas, eletrônicos e bens de consumo preservam a participação da carga sólida no mercado de transporte rodoviário de cargas do Japão.

Por Controle de Temperatura: A Cadeia de Frio Constrói um Nicho Premium

As remessas com controle de temperatura ocuparam 5,80% de participação em 2025, mas superarão o mercado mais amplo a um CAGR de 3,95% entre 2026-2031. Campanhas de vacinação, lançamentos de medicamentos biológicos e kits de refeições entregues em domicílio ancoram um crescimento de dois dígitos nos corredores de cadeia de frio urbanos. Os operadores implantam sensores telemáticos que transmitem dados em tempo real de temperatura, umidade e choque, garantindo a conformidade com as Boas Práticas de Distribuição (GDP) e a confiança das seguradoras. A expansão de dark stores suburbanas para compras de supermercado no mesmo dia impulsiona a demanda por vans refrigeradas de curta distância.

O frete sem controle de temperatura dominará o volume no futuro previsível, mas o nicho da cadeia de frio exige margens superiores, tornando-o uma prioridade estratégica para transportadoras diversificadas ansiosas por compensar a pressão sobre as tarifas em outras partes do mercado de transporte rodoviário de cargas do Japão.

Análise Geográfica

Kanto, ancorada por Tóquio, gera a maior parte do frete porque abriga um terço da população e a maior base de consumidores do país. As saídas diárias de caminhões dos clusters de distribuição próximos de Chiba, Saitama e Kanagawa reabastecem as prateleiras das lojas, armários de comércio eletrônico e linhas de fábrica. Kansai, liderada por Osaka e Kobe, forma o principal hub ocidental; integra a montagem de eletrônicos em Kyoto e Hyogo com o tráfego de contêineres pelo porto de Kobe. Os pilotos de transporte em revezamento na Rodovia Expressa Shin-Meishin permitem a conexão entre as frotas de Kanto e Kansai, respeitando os limites de horas extras.

O congestionamento nas rodovias expressas atinge o pico nos fins de semana de lazer, obrigando as transportadoras a ajustar os cronogramas ou pagar pedágios mais altos por slots de acesso fora do horário de pico. O Ministério do Território, Infraestrutura, Transporte e Turismo experimenta com pedágios dinâmicos e faixas exclusivas para cargas para aliviar o tráfego, embora a implementação nacional esteja a anos de distância. Pilotos de frete ferroviário de alta velocidade usando vagões Shinkansen reaproveitados conectam Osaka, Hiroshima e Fukuoka, oferecendo alternativas no mesmo dia para remessas urgentes. Apesar da promessa inicial, a capacidade é limitada, portanto o transporte rodoviário permanece insubstituível para cargas em grande volume e cargas de grandes dimensões no mercado de transporte rodoviário de cargas do Japão.

As prefeituras rurais enfrentam uma oferta de transporte rodoviário em declínio, à medida que motoristas envelhecidos se aposentam e proprietários de frotas encerram as atividades. As autoridades municipais subsidiam centros de pooling cooperativo onde várias PMEs compartilham motoristas e equipamentos em escalas rotativas. Experimentos com veículos autônomos em rotas de cooperativas de agricultores em Hokkaido apontam para uma mitigação futura, mas a aprovação regulatória está pendente. As disparidades geográficas persistem, portanto, e influenciam o planejamento da rede das transportadoras, com os expedidores cobrando sobretaxas rurais para manter a rentabilidade.

Cenário Competitivo

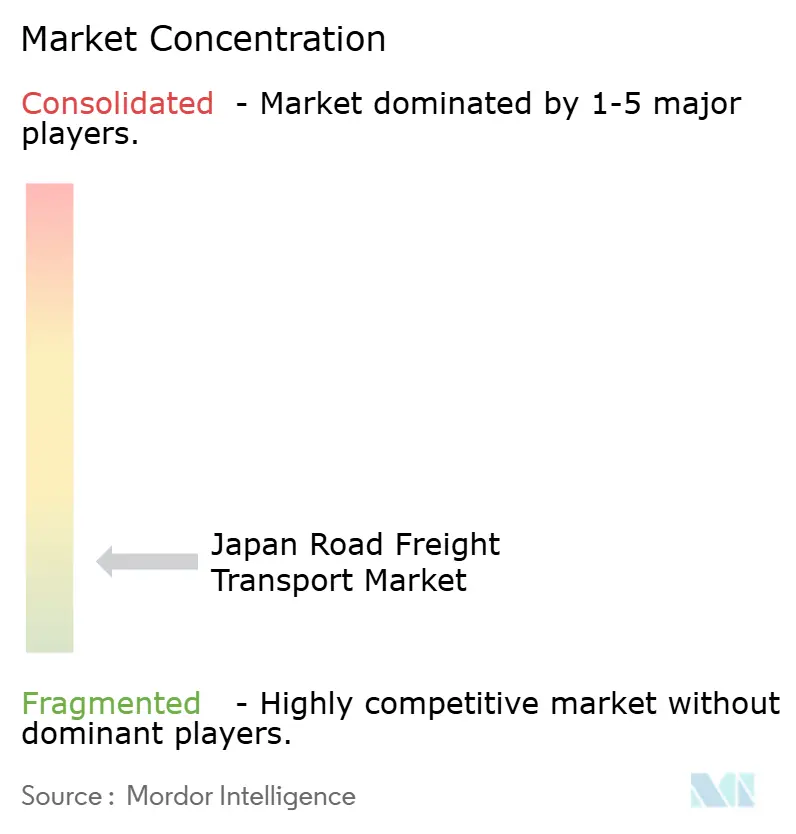

Mais de 60.000 operadores licenciados tornam o mercado estruturalmente fragmentado, mas os três maiores — Yamato Transport, Sagawa Express e Nippon Express — exercem poder de precificação significativo por meio de redes nacionais e capacidade de investimento em TI. Em conjunto, detêm uma participação significativa, permitindo pacotes de serviços multimodais que atraem clientes corporativos. A expansão do "Cool TA-Q-BIN" da Yamato adicionou 400 caminhões multitemperatura em 2025, enquanto a Sagawa atualizou os planejadores de rotas com IA que reduziram os quilômetros percorridos em vazio em 12%. A Nippon Express lançou um serviço híbrido ferroviário-rodoviário para atrair clientes preocupados com a escassez de motoristas.

As fusões e aquisições ganharam ritmo à medida que os limites regulatórios e a inflação de custos pressionaram as margens. A Asahi Logistics adquiriu a Rainbow Logistics em maio de 2025 para fortalecer sua presença em Kansai. A Trasaburou absorveu a Side Express em junho de 2025 para consolidar a capacidade de cargas leves. A Mitsui & Co. avançou na cadeia de valor ao adquirir uma empresa americana de leilões de caminhões, sinalizando interesse em cadeias de valor com ativos leves.

A diferenciação tecnológica amplia a lacuna entre líderes e retardatários. Os testes de caminhões autônomos da T2 Inc. em rotas de bebidas reduziram as emissões de carbono em 6% e reduziram pela metade os requisitos de motoristas por comboio. Empresas menores adotam soluções prontas de telemática e plataformas digitais de frete como o Hakobel Dispatch para se manterem competitivas, mas as restrições de escala limitam os orçamentos de P&D proprietários. O abismo de investimento acelera uma estrutura de dois níveis dentro da indústria de transporte rodoviário de cargas do Japão.

Líderes da Indústria de Transporte Rodoviário de Cargas do Japão

Hitachi Transport System

Nippon Express Holdings

Yamato Transport Co., Ltd.

SG Holdings (Sagawa Express)

Seino Holdings Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Agosto de 2025: DHL Group lançou um programa-piloto no Japão utilizando caminhões com células de combustível de hidrogênio em 2025 para avançar na logística de zero emissões.

- Agosto de 2025: A All Nippon Airways finalizou a aquisição da Nippon Cargo Airlines, expandindo as ofertas integradas de transporte aéreo-rodoviário.

- Agosto de 2025: Japan Post Co., Ltd. anunciou um investimento de JPY 370 bilhões (USD 2,62 bilhões) para novos centros logísticos em Nagoya (2025), Osaka (2026) e Tóquio (planejado), dobrando a capacidade de processamento de encomendas com automação e veículos não tripulados.

- Fevereiro de 2025: SG Holdings adquiriu a Morrison Express para complementar e expandir os serviços globais de cadeia de suprimentos e logística.

Escopo do Relatório do Mercado de Transporte Rodoviário de Cargas do Japão

Agricultura, Pesca e Silvicultura, Construção, Manufatura, Petróleo e Gás, Mineração e Extração, Comércio Atacadista e Varejista, Outros são cobertos como segmentos por Indústria Usuária Final. Doméstico é coberto como segmento por Destino. Carga Completa por Caminhão (FTL), Carga Fracionada (LTL) são cobertos como segmentos por Especificação de Carga por Caminhão. Conteinerizado, Não Conteinerizado são cobertos como segmentos por Conteinerização. Longa Distância, Curta Distância são cobertos como segmentos por Distância. Mercadorias Fluidas, Mercadorias Sólidas são cobertos como segmentos por Configuração de Mercadorias. Sem Controle de Temperatura, Com Controle de Temperatura são cobertos como segmentos por Controle de Temperatura.| Agricultura, Pesca e Silvicultura |

| Construção |

| Manufatura |

| Petróleo e Gás, Mineração e Extração |

| Comércio Atacadista e Varejista |

| Outros |

| Doméstico |

| Internacional |

| Carga Completa por Caminhão (FTL) |

| Carga Fracionada (LTL) |

| Conteinerizado |

| Não Conteinerizado |

| Longa Distância |

| Curta Distância |

| Mercadorias Fluidas |

| Mercadorias Sólidas |

| Sem Controle de Temperatura |

| Com Controle de Temperatura |

| Indústria Usuária Final | Agricultura, Pesca e Silvicultura |

| Construção | |

| Manufatura | |

| Petróleo e Gás, Mineração e Extração | |

| Comércio Atacadista e Varejista | |

| Outros | |

| Destino | Doméstico |

| Internacional | |

| Especificação de Carga por Caminhão | Carga Completa por Caminhão (FTL) |

| Carga Fracionada (LTL) | |

| Conteinerização | Conteinerizado |

| Não Conteinerizado | |

| Distância | Longa Distância |

| Curta Distância | |

| Configuração de Mercadorias | Mercadorias Fluidas |

| Mercadorias Sólidas | |

| Controle de Temperatura | Sem Controle de Temperatura |

| Com Controle de Temperatura |

Definição de mercado

- Agricultura, Pesca e Silvicultura (APS) - Este segmento de indústria usuária final captura os gastos externos (terceirizados) com logística incorridos pelos participantes da indústria de APS em serviços de transporte rodoviário de cargas. Os participantes usuários finais considerados são os estabelecimentos principalmente envolvidos no cultivo de lavouras, criação de animais, extração de madeira, colheita de peixes e outros animais de seus habitats naturais e na prestação de atividades de apoio relacionadas. Nesse contexto, ao longo da cadeia de valor, os Provedores de Serviços Logísticos (PSLs) desempenham um papel crucial nas atividades de aquisição, armazenamento, manuseio, transporte e distribuição para o fluxo ótimo e contínuo de insumos (sementes, pesticidas, fertilizantes, equipamentos e água) dos fabricantes ou fornecedores para os produtores e o fluxo suave de produtos (produção, bens agrícolas) para distribuidores/consumidores. Isso inclui logística com e sem controle de temperatura, conforme necessário, de acordo com a vida útil dos produtos transportados ou armazenados.

- Construção - Este segmento de indústria usuária final captura os gastos externos (terceirizados) com logística incorridos pelos participantes da indústria de construção em serviços de transporte rodoviário de cargas. Os participantes usuários finais considerados são os estabelecimentos principalmente envolvidos na construção, reparação e renovação de edifícios residenciais e comerciais, infraestrutura, obras de engenharia, subdivisão e desenvolvimento de terrenos. Os Provedores de Serviços Logísticos (PSLs) desempenham um papel crucial no aumento da rentabilidade dos projetos de construção, mantendo o estoque de matérias-primas e equipamentos, suprimentos com prazo crítico e fornecendo outros serviços de valor agregado para a gestão eficaz de projetos.

- Transporte Rodoviário de Cargas Conteinerizado - O segmento captura os gastos externos (terceirizados) com logística incorridos pelos usuários finais do serviço de transporte rodoviário de cargas em serviços de Carga Completa por Caminhão (FTL). O transporte rodoviário de cargas FTL é caracterizado como uma carga única completa não combinada com outras remessas. Compreende remessas (i) dedicadas às mercadorias de um único embarcador (ii) transportadas diretamente de um ponto de origem para um ou mais pontos de destino (iii) compreendendo transporte de correspondência a granel por caminhão (iv) compreendendo serviços de transporte por contêiner (Carga Completa em Contêiner, FCL)/sem contêiner (v) compreendendo mercadorias que requerem serviços de transporte com ou sem controle de temperatura (vi) compreendendo transporte de líquidos a granel em tanques (vii) envolvendo transporte de resíduos por caminhão (viii) transporte de materiais perigosos por caminhão. Os serviços de valor agregado (VAS) relacionados de triagem, consolidação e desconsolidação estão incluídos no segmento de outros serviços do mercado de frete e logística.

- Tendências de Exportação e Importação - O desempenho logístico geral de uma economia está positiva e significativamente (estatisticamente) correlacionado com seu desempenho comercial (exportações e importações). Portanto, nesta tendência do setor, o valor total do comércio, as principais commodities/grupos de commodities e os principais parceiros comerciais, para a geografia estudada (país ou região de acordo com o escopo do relatório), foram analisados juntamente com o impacto dos principais investimentos em infraestrutura de comércio/logística e do ambiente regulatório.

- Mercadorias Fluidas - O segmento captura os gastos externos (terceirizados) com logística incorridos pelos usuários finais do serviço de transporte rodoviário de cargas para o transporte de líquidos a granel, frequentemente utilizados nas indústrias de extração, manufatura, processamento de alimentos e agricultura, entre outras. Inclui o transporte de líquidos como (i) Produtos químicos/mercadorias perigosas (por exemplo, ácidos) (ii) Água (potável e residual) (iii) Petróleo e gás (upstream e downstream, como gasolina, combustível, petróleo bruto ou propano) (iv) Líquidos alimentares a granel (como leite ou suco) (v) Borracha (vi) Produtos agroquímicos, entre outros. Essas mercadorias são geralmente transportadas por caminhões-tanque.

- Preço de Combustível - Picos no preço do combustível podem causar atrasos e interrupções para os provedores de serviços logísticos (PSLs), enquanto quedas no mesmo podem resultar em maior rentabilidade de curto prazo e aumento da rivalidade de mercado para oferecer aos consumidores as melhores condições. Portanto, as variações de preço de combustível foram estudadas ao longo do período de revisão e apresentadas juntamente com as causas e os impactos no mercado.

- Transporte Rodoviário de Cargas com Carga Completa por Caminhão (FTL) - O segmento captura os gastos externos (terceirizados) com logística incorridos pelos usuários finais do serviço de transporte rodoviário de cargas em serviços de Carga Completa por Caminhão (FTL). O transporte rodoviário de cargas FTL é caracterizado como uma carga única completa não combinada com outras remessas. Compreende remessas (i) dedicadas às mercadorias de um único embarcador (ii) transportadas diretamente de um ponto de origem para um ou mais pontos de destino (iii) compreendendo transporte de correspondência a granel por caminhão (iv) compreendendo serviços de transporte por contêiner (Carga Completa em Contêiner, FCL)/sem contêiner (v) compreendendo mercadorias que requerem serviços de transporte com ou sem controle de temperatura (vi) compreendendo transporte de líquidos a granel em tanques (vii) envolvendo transporte de resíduos por caminhão (viii) transporte de materiais perigosos por caminhão. Os serviços de valor agregado (VAS) relacionados de triagem, consolidação e desconsolidação estão incluídos no segmento de outros serviços do mercado de frete e logística.

- Distribuição do PIB por Atividade Econômica - O Produto Interno Bruto nominal e sua distribuição entre os principais setores econômicos na geografia estudada (país ou região de acordo com o escopo do relatório) foram estudados e apresentados nesta tendência do setor. Como o PIB está positivamente relacionado à rentabilidade e ao crescimento da indústria logística, esses dados foram utilizados em conjunto com as tabelas insumo-produto/tabelas de oferta e uso para analisar os principais setores contribuintes potenciais para a demanda logística.

- Crescimento do PIB por Atividade Econômica - O crescimento do Produto Interno Bruto nominal nos principais setores econômicos, para a geografia estudada (país ou região de acordo com o escopo do relatório), foi apresentado nesta tendência do setor. Esses dados foram utilizados para avaliar o crescimento da demanda logística de todos os usuários finais do mercado (setores econômicos aqui considerados).

- Inflação - As variações tanto na Inflação de Preços no Atacado (variação anual do índice de preços ao produtor) quanto na Inflação de Preços ao Consumidor foram apresentadas nesta tendência do setor. Esses dados foram utilizados para avaliar o ambiente inflacionário, pois desempenha um papel vital no funcionamento suave da cadeia de suprimentos, impactando diretamente os componentes de custo operacional da logística, como preços de pneus, salários e benefícios de motoristas, preços de energia/combustível, custos de manutenção, tarifas de pedágio, aluguéis de armazenagem, corretagem aduaneira, tarifas de expedição, tarifas de courier, entre outros, impactando assim o mercado geral de frete e logística.

- Principais Tendências do Setor - A seção do relatório denominada "Principais Tendências do Setor" inclui todas as variáveis/parâmetros-chave estudados para melhor analisar as estimativas e previsões do tamanho do mercado. Todas as tendências foram apresentadas na forma de pontos de dados (séries temporais ou pontos de dados mais recentes disponíveis) juntamente com a análise do parâmetro na forma de comentários concisos e relevantes para o mercado, para a geografia estudada (país ou região de acordo com o escopo do relatório).

- Principais Movimentos Estratégicos - A ação tomada por uma empresa para se diferenciar de seu concorrente ou usada como estratégia geral é chamada de movimento estratégico-chave (MSC). Isso inclui (1) Acordos (2) Expansões (3) Reestruturação Financeira (4) Fusões e Aquisições (5) Parcerias e (6) Inovações de Produtos. Os principais participantes (Provedores de Serviços Logísticos, PSLs) do mercado foram selecionados, seus MSCs foram estudados e apresentados nesta seção.

- Transporte Rodoviário de Cargas com Carga Fracionada (LTL) - O segmento captura os gastos externos (terceirizados) com logística incorridos pelos usuários finais do serviço de transporte rodoviário de cargas em serviços de Carga Fracionada (LTL). O transporte rodoviário de cargas LTL é caracterizado como múltiplas remessas combinadas em um único caminhão para entregas múltiplas dentro de uma rede. Compreende estabelecimentos (i) principalmente envolvidos no transporte de cargas gerais e especializadas menores que cargas completas de caminhão (ii) caracterizados pelo uso de terminais para consolidar remessas, geralmente de vários embarcadores, em um único caminhão para transporte entre um terminal de montagem de carga e um terminal de desmontagem, onde a carga é classificada e as remessas são redirecionadas para entrega (iv) transporte de Carga Menor que um Contêiner (LCL)/Transporte Agrupado no caso de serviços de transporte por caminhão. As atividades no escopo incluem (i) coleta local, (ii) transporte de longa distância e (iii) entrega local. Os serviços de valor agregado (VAS) relacionados de triagem, consolidação e desconsolidação estão incluídos no segmento de outros serviços do mercado de frete e logística.

- Desempenho Logístico - O Desempenho Logístico e os Custos Logísticos são a espinha dorsal do comércio e influenciam os custos comerciais, tornando os países competitivos globalmente. O desempenho logístico é influenciado por estratégias de gestão da cadeia de suprimentos adotadas em todo o mercado, serviços governamentais, investimentos e políticas, custos de combustível/energia, ambiente inflacionário, entre outros. Portanto, nesta tendência do setor, o desempenho logístico da geografia estudada (país/região de acordo com o escopo do relatório) foi analisado e apresentado ao longo do período de revisão.

- Principais Fornecedores de Caminhões - A participação de mercado das marcas de caminhões é influenciada por fatores como preferências geográficas, portfólio de tipos de caminhões, preços de caminhões, produção local, penetração de serviços de reparo e manutenção de caminhões, suporte ao cliente, inovações tecnológicas (como veículos elétricos, digitalização, caminhões autônomos), eficiência de combustível, opções de financiamento, custos anuais de manutenção, disponibilidade de substitutos, estratégias de marketing, entre outros. Portanto, a distribuição (participação % para o ano base do estudo) do volume de vendas de caminhões para as principais marcas e comentários sobre o cenário de mercado atual e a expectativa de mercado ao longo do período de previsão foram apresentados nesta tendência do setor.

- Manufatura - Este segmento de indústria usuária final captura os gastos externos (terceirizados) com logística incorridos pelos participantes da indústria de manufatura em serviços de transporte rodoviário de cargas. Os participantes usuários finais considerados são os estabelecimentos principalmente envolvidos na transformação química, mecânica ou física de materiais ou substâncias em novos produtos. Os Provedores de Serviços Logísticos (PSLs) desempenham um papel crucial na manutenção de um fluxo suave de matérias-primas ao longo da cadeia de suprimentos, permitindo a entrega pontual de produtos acabados a distribuidores ou clientes finais e o armazenamento e fornecimento de matérias-primas a clientes para manufatura just-in-time.

- Participação Modal - A Participação Modal do Frete é influenciada por fatores como produtividade modal, regulamentações governamentais, conteinerização, distância da remessa, requisitos de controle de temperatura, tipo de mercadorias, comércio internacional, terreno, velocidade de entrega, peso da remessa, remessas a granel, entre outros. Além disso, a participação modal por tonelagem (toneladas) e a participação modal por faturamento de frete (tonelada-km) diferem de acordo com a distância média das remessas, o peso dos principais grupos de commodities transportados na economia e o número de viagens. Esta tendência do setor representa a distribuição do frete transportado por modo de transporte (toneladas e tonelada-km), para o ano base do estudo.

- Petróleo e Gás, Mineração e Extração - Este segmento de indústria usuária final captura os gastos externos (terceirizados) com logística incorridos pelos participantes da indústria extrativa em serviços de transporte rodoviário de cargas. Os participantes usuários finais considerados são os estabelecimentos que extraem minerais sólidos naturais, como carvão e minérios; minerais líquidos, como petróleo bruto; e gases, como gás natural. Os Provedores de Serviços Logísticos (PSLs) cobrem todas as fases, do upstream ao downstream, e desempenham um papel crucial no transporte de maquinários, equipamentos de perfuração, minerais extraídos, petróleo bruto e gás natural e produtos refinados/processados de um local para outro.

- Outros Usuários Finais - O segmento de outros usuários finais captura os gastos externos (terceirizados) com logística incorridos pelos serviços financeiros (BFSI), imóveis, serviços educacionais, saúde e serviços profissionais (administrativos, gestão de resíduos, jurídicos, arquitetônicos, de engenharia, design, consultoria, P&D científico), em serviços de transporte rodoviário de cargas. Os Provedores de Serviços Logísticos (PSLs) desempenham um papel crucial na movimentação confiável de suprimentos e documentos de/para essas indústrias, como transporte de equipamentos ou recursos necessários, envio de documentos e arquivos confidenciais, movimentação de produtos e suprimentos médicos (suprimentos e instrumentos cirúrgicos, incluindo luvas, máscaras, seringas, equipamentos), entre outros.

- Inflação de Preços ao Produtor - Indica a inflação do ponto de vista dos produtores, ou seja, o preço médio de venda recebido por sua produção ao longo de um período de tempo. A variação anual (ano a ano) do índice de preços ao produtor é reportada como inflação de preços no atacado na tendência do setor "Inflação". Como o Índice de Preços no Atacado (IPA) captura os movimentos dinâmicos de preços da maneira mais abrangente, é amplamente utilizado por governos, bancos, indústria, círculos empresariais e é considerado importante na formulação de políticas comerciais, fiscais e outras políticas econômicas. Os dados foram utilizados em conjunto com a inflação de preços ao consumidor para melhor compreender o ambiente inflacionário.

- Tendências de Preços de Frete Rodoviário - O preço do frete por modo de transporte (USD/tonelada-km), ao longo do período de revisão, foi apresentado nesta tendência do setor. Os dados foram utilizados para avaliar o ambiente inflacionário, o impacto no comércio, o faturamento de frete (tonelada-km), a demanda do mercado de transporte rodoviário de cargas e, consequentemente, o tamanho do mercado de transporte rodoviário de cargas.

- Tendências de Tonelagem de Frete Rodoviário - A tonelagem de frete (peso das mercadorias em toneladas) transportada por modo de transporte, ao longo do período de revisão, foi apresentada nesta tendência do setor. Os dados foram utilizados como um dos parâmetros, além da distância média por remessa (km), volume de frete (tonelada-km) e precificação de frete (USD/tonelada-km), para avaliar o tamanho do mercado de transporte de cargas.

- Transporte Rodoviário de Cargas - A contratação de um provedor de serviços logísticos (PSL) de transporte rodoviário de cargas ou transportador (logística terceirizada), para o transporte de commodities, constitui o mercado de transporte rodoviário de cargas. O escopo do estudo inclui (i) transporte rodoviário de mercadorias reportado por transportadores registrados nos países relatores (ii) transporte de matérias-primas ou produtos manufaturados (sólidos e fluidos) (iii) transporte por veículos motorizados comerciais (caminhões rígidos ou tratores com semirreboque) (iv) transporte de Carga Completa por Caminhão (FTL) ou Carga Fracionada (LTL) (v) transporte conteinerizado ou não conteinerizado (vi) transporte com ou sem controle de temperatura (vii) transporte de curta ou longa distância (Over-the-road, OTR) (viii) transporte de móveis de escritório ou residenciais usados (mudanças) (ix) outro transporte especializado de cargas (mercadorias perigosas, cargas de grandes dimensões) e (x) remessas terceirizadas de entrega de primeira milha/milha intermediária/última milha realizadas por participantes do transporte rodoviário de cargas. O escopo não inclui (i) transporte realizado por transportadores registrados em outros países (ii) mercado de entrega de refeições na última milha (iii) mercado de entrega de supermercado (iv) transporte via rede rodoviária realizado/reportado por participantes de Courier, Expresso e Encomendas (CEP).

- Extensão das Rodovias - Como a infraestrutura desempenha um papel vital no desempenho logístico de uma economia, variáveis como extensão das rodovias, distribuição da extensão rodoviária por categoria de superfície (pavimentada vs. não pavimentada), distribuição da extensão rodoviária por classificação de rodovia (rodovias expressas vs. autoestradas vs. outras rodovias), foram analisadas e apresentadas nesta tendência do setor.

- Receita Segmental - A Receita Segmental foi triangulada ou calculada e apresentada para todos os principais participantes do mercado. Refere-se à receita específica do mercado de transporte rodoviário de cargas obtida pela empresa, ao longo do ano base do estudo, na geografia estudada (país ou região de acordo com o escopo do relatório). É calculada por meio do estudo e análise dos principais parâmetros como informações financeiras, portfólio de serviços, número de funcionários, tamanho da frota, investimentos, número de países presentes, principais economias de interesse, entre outros, reportados pela empresa em seus relatórios anuais e páginas web. Para empresas com divulgações financeiras escassas, bases de dados pagas como D&B Hoovers e Dow Jones Factiva foram utilizadas e verificadas por meio de interações com especialistas do setor.

- Transporte Rodoviário de Cargas de Curta Distância - O segmento captura os gastos externos (terceirizados) com logística incorridos pelos usuários finais do serviço de transporte rodoviário de cargas em transporte local por caminhão (menos de 100 milhas). Inclui o transporte rodoviário de mercadorias (i) dentro de uma única área administrativa e seu hinterland (ii) por caminhões menores e caminhonetes (iii) via serviços conteinerizados e a granel seco (iv) intermodal a partir de portos, terminais de contêineres ou aeroportos e (v) remessas terceirizadas de entrega de primeira milha/última milha realizadas por participantes do transporte rodoviário de cargas.

- PIB do Setor de Transporte e Armazenamento - O valor e o crescimento do PIB do Setor de Transporte e Armazenamento têm uma relação direta com o tamanho do mercado de frete e logística e, portanto, com o tamanho do mercado de transporte rodoviário de cargas. Portanto, essa variável foi estudada e apresentada ao longo do período de revisão, em termos de valor (USD) e como participação % do PIB total, nesta tendência do setor. Os dados foram apoiados por comentários concisos e relevantes sobre os investimentos, desenvolvimentos e o cenário de mercado atual.

- Tendências na Indústria de Comércio Eletrônico - A conectividade aprimorada à internet e o boom na penetração de smartphones, aliados ao aumento da renda disponível, levaram a um crescimento fenomenal do mercado de comércio eletrônico globalmente. Os compradores online exigem entrega rápida e eficiente de seus pedidos, levando a um aumento na demanda por serviços logísticos, especialmente os serviços de atendimento de comércio eletrônico. Portanto, o Valor Bruto de Mercadoria (GMV), o crescimento histórico e projetado, e a distribuição dos principais grupos de commodities na indústria de comércio eletrônico para a geografia estudada (país ou região de acordo com o escopo do relatório) foram analisados e apresentados nesta tendência do setor.

- Tendências na Indústria de Manufatura - A indústria de manufatura envolve a transformação de matérias-primas em produtos acabados, enquanto a indústria logística garante o fluxo eficiente de matérias-primas para a fábrica e o transporte de produtos manufaturados para distribuidores e consumidores. A oferta e a demanda de ambas as indústrias estão altamente interligadas e são críticas para uma cadeia de suprimentos sem interrupções. Portanto, o Valor Bruto Adicionado (GVA), a distribuição do GVA nos principais setores de manufatura e o crescimento da indústria de manufatura ao longo do período de revisão foram analisados e apresentados nesta tendência do setor.

- Tamanho da Frota de Caminhões por Tipo - A participação de mercado dos tipos de caminhões é influenciada por fatores como preferências geográficas, principais indústrias usuárias finais, preços de caminhões, produção local, penetração de serviços de reparo e manutenção de caminhões, suporte ao cliente, disrupções tecnológicas (como veículos elétricos, digitalização, caminhões autônomos), entre outros. Portanto, a distribuição (participação % para o ano base do estudo) do volume do parque de caminhões por tipo de caminhão, disruptores de mercado, investimentos em manufatura de caminhões, especificações de caminhões, regulamentações de uso e importação de caminhões e expectativas de mercado ao longo do período de previsão foram apresentados nesta tendência do setor.

- Custos Operacionais do Transporte Rodoviário de Cargas - Os principais motivos para medir/comparar o desempenho logístico de qualquer empresa de transporte rodoviário de cargas são reduzir os custos operacionais e aumentar a rentabilidade. Por outro lado, medir os custos operacionais ajuda a identificar se e onde fazer mudanças operacionais para controlar despesas e identificar áreas para melhorar o desempenho. Portanto, nesta tendência do setor, os custos operacionais do transporte rodoviário de cargas e as variáveis envolvidas, como salários e benefícios de motoristas, preços de combustível, custos de reparos e manutenção, custos de pneus, entre outros, foram estudados ao longo do ano base do estudo e apresentados para a geografia estudada (país ou região de acordo com o escopo do relatório).

- Comércio Atacadista e Varejista - Este segmento de indústria usuária final captura os gastos externos (terceirizados) com logística incorridos por atacadistas e varejistas em serviços de transporte rodoviário de cargas. Os participantes usuários finais considerados são os estabelecimentos principalmente envolvidos na venda no atacado ou varejo de mercadorias, geralmente sem transformação, e na prestação de serviços relacionados à venda de mercadorias. Os Provedores de Serviços Logísticos (PSLs) desempenham um papel crucial na movimentação confiável de suprimentos e produtos acabados das casas de produção para os distribuidores e, finalmente, para o cliente final, cobrindo atividades como sourcing de materiais, transporte, atendimento de pedidos, armazenagem e estocagem, previsão de demanda, gestão de estoque, entre outros.

| Palavra-chave | Definição |

|---|---|

| Cabotagem | Transporte rodoviário por um veículo motorizado registrado em um país, realizado no território nacional de outro país. |

| Cross-Docking | O cross-docking é um procedimento logístico em que os produtos de um fornecedor ou planta de manufatura são distribuídos diretamente a um cliente ou rede varejista com tempo marginal a nenhum de manuseio ou armazenamento. O cross-docking ocorre em um terminal de doca de distribuição; geralmente composto por caminhões e portas de doca em dois lados (entrada e saída) com espaço mínimo de armazenamento. O nome 'cross-docking' explica o processo de receber produtos por meio de uma doca de entrada e, em seguida, transferi-los pela doca para a doca de transporte de saída. |

| Comércio de Terceiros | Transporte rodoviário internacional entre dois países diferentes, realizado por um veículo motorizado rodoviário registrado em um terceiro país. Um terceiro país é um país diferente do país de carregamento/embarque e do país de descarregamento/desembarque. |

| Mercadorias Perigosas | As classes de mercadorias perigosas transportadas por estrada são as definidas pela décima quinta edição revisada das Recomendações das Nações Unidas sobre o Transporte de Mercadorias Perigosas, Nações Unidas, Genebra 2007. Incluem Classe 1: Explosivos; Classe 2: Gases; Classe 3: Líquidos Inflamáveis; Classe 4: Sólidos Inflamáveis – substâncias sujeitas à combustão espontânea; substâncias que, em contato com a água, emitem gases inflamáveis; Classe 5: Substâncias Oxidantes e Peróxidos Orgânicos; Classe 6: Substâncias Tóxicas e Infecciosas; Classe 7: Material Radioativo; Classe 8: Substâncias Corrosivas; Classe 9: Substâncias e Artigos Perigosos Diversos. |

| Remessa Direta | A remessa direta é um método de entrega de mercadorias do fornecedor ou proprietário do produto diretamente ao cliente. Na maioria dos casos, o cliente faz o pedido das mercadorias ao proprietário do produto. Esse esquema de entrega reduz os custos de transporte e armazenamento, mas requer planejamento e administração adicionais. |

| Drayage | O drayage é uma forma de serviço de transporte por caminhão que conecta os diferentes modos de envio (intermodal), como frete marítimo ou aéreo. É uma viagem de curta distância que transporta mercadorias de um lugar para outro, geralmente antes ou depois do processo de envio de longa distância. Os caminhões de drayage movem cargas de e para vários destinos, como navios de contêineres, pátios de armazenamento, armazéns de atendimento de pedidos e pátios ferroviários. Normalmente, o drayage transporta mercadorias em curtas distâncias e opera apenas em uma área metropolitana. Também requer apenas um motorista em um único turno. Mas, apesar disso, desempenha um papel importante no transporte de longa distância, pois leva as mercadorias à carga e vice-versa. Torna o transporte intermodal muito mais eficiente e permite a transferência perfeita de mercadorias ao cliente final. |

| Furgão Seco | Um furgão seco é um tipo de semirreboque totalmente fechado para proteger as remessas de elementos externos. Projetado para transportar cargas paletizadas, em caixas ou a granel, os furgões secos não têm controle de temperatura (ao contrário das unidades refrigeradas "reefer") e não podem transportar remessas de grandes dimensões (ao contrário dos reboques plataforma). |

| Demanda Final | A demanda final inclui todos os tipos de commodities (bens e serviços) consumidas como uso final e pode incluir consumo pessoal, consumo pelo governo, por empresas como investimento de capital e como exportações. Inclui todos os tipos de commodities (bens e serviços) consumidas como uso final e pode incluir consumo pessoal, consumo pelo governo, por empresas como investimento de capital e como exportações. |

| Caminhão Plataforma | Um caminhão plataforma é um tipo de caminhão com design rígido. Possui uma carroceria traseira plana para facilitar o carregamento e descarregamento de mercadorias. O caminhão plataforma é principalmente utilizado para transportar mercadorias pesadas, de grandes dimensões, largas e resistentes, como maquinário, materiais de construção ou equipamentos. Devido à carroceria aberta do caminhão, as mercadorias transportadas com ele não devem ser vulneráveis à chuva. Em termos de funcionalidade, o caminhão plataforma é comparável a um reboque plataforma. |

| Logística de Entrada | A logística de entrada é a forma como os materiais e outros produtos são trazidos para uma empresa. Esse processo inclui as etapas para encomendar, receber, armazenar, transportar e gerenciar os suprimentos recebidos. A logística de entrada foca na parte de oferta da equação oferta-demanda. |

| Demanda Intermediária | A demanda intermediária inclui bens, serviços e construção de manutenção e reparação vendidos a empresas, excluindo o investimento de capital. |

| Carregamento Internacional | Local de carregamento das mercadorias no país relatório (ou seja, o país em que o veículo que realiza o transporte está registrado) e local de descarregamento em um país diferente. |

| Descarregamento Internacional | Local de descarregamento das mercadorias no país relatório (ou seja, o país em que o veículo que realiza o transporte está registrado) e local de carregamento em um país diferente. |

| Carga OOG | A carga Fora de Gabarito (OOG) é qualquer carga que não pode ser carregada em contêineres de seis lados simplesmente por ser muito grande. O termo é uma classificação muito ampla de todas as cargas com dimensões além das dimensões máximas de um contêiner 40HC, ou seja, um comprimento superior a 12,05 metros, uma largura superior a 2,33 metros ou uma altura superior a 2,59 metros. |

| Paletes | Plataforma elevada, destinada a facilitar o levantamento e empilhamento de mercadorias. |

| Carga Parcial | Uma carga parcial descreve mercadorias que preenchem apenas parcialmente um caminhão. Em essência, a quantidade da remessa é maior do que a remessa de Carga Fracionada (LTL). Além disso, a remessa não consegue ocupar completamente um caminhão, ou seja, sua capacidade é muito menor do que uma remessa de Carga Completa por Caminhão (FTL). |

| Rodovia Pavimentada | Rodovia com superfície de pedra britada (macadame) com ligante hidrocarbonado ou agentes betuminosos, com concreto ou com paralelepípedos. |

| Logística Reversa | A logística reversa compreende o setor das cadeias de suprimentos que processa qualquer coisa que retorne para dentro da cadeia de suprimentos ou que percorra o caminho 'inverso' pela cadeia de suprimentos. |

| Serviço de Transporte Rodoviário de Cargas | A contratação de uma agência de transporte rodoviário de cargas para o transporte de commodities (matérias-primas ou produtos manufaturados, incluindo sólidos e líquidos) da origem a um destino dentro do país (doméstico) ou transfronteiriço (internacional) constitui o mercado de transporte rodoviário de cargas. O serviço pode ser de Carga Completa por Caminhão ou Carga Fracionada, conteinerizado ou não conteinerizado, com ou sem controle de temperatura, de curta ou longa distância. |

| Veículo Tautliner | Tautliner e cortineiro são usados como nomes genéricos para caminhões/reboques com cortinas laterais. As cortinas são fixadas permanentemente a um trilho no topo e barras/postes destacáveis na frente e na traseira, permitindo que as cortinas sejam abertas e empilhadeiras utilizadas ao longo dos lados para carregamento e descarregamento fácil e eficiente. Quando fechadas para viagem, as alças verticais de retenção de carga são fixadas a um trilho de corda abaixo da plataforma do caminhão, conectando a plataforma do caminhão e a cortina ao longo de ambos os lados. Guindastes em cada extremidade da cortina a tensionam, daí o nome 'Tautliner'. Isso evita que a cortina bata ou tamborilem com o vento e também pode ajudar a reter cargas leves de escorregarem lateralmente. |

| Transporte por Contratação ou Remuneração | O transporte remunerado de mercadorias. |

| Rodovia Não Pavimentada | Rodovia com base estabilizada não revestida com pedra britada, ligante hidrocarbonado ou agentes betuminosos, concreto ou paralelepípedos. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: A fim de construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos do mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão do mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação é considerada parte da precificação, e o preço médio de venda (PVM) varia ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta importante etapa, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Atribuições de Consultoria Personalizada, Bancos de Dados e Plataformas de Assinatura