Tamanho e Participação do Mercado de Serviços de Gestão de Resíduos Plásticos do Japão

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

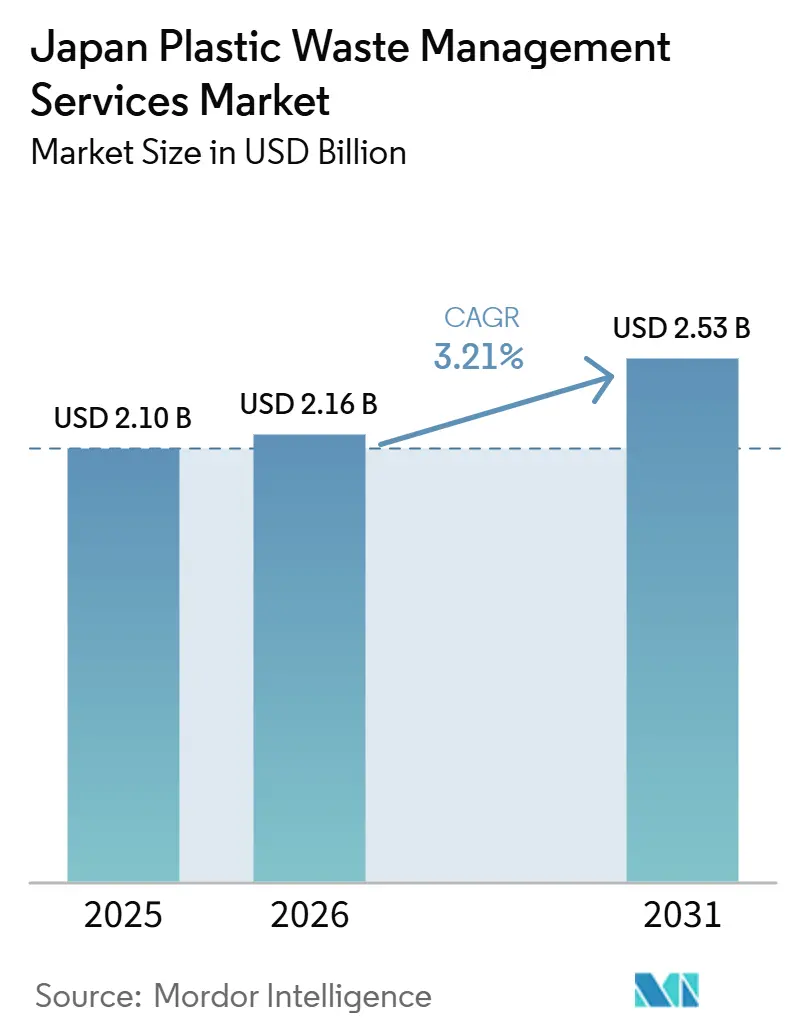

| Tamanho do mercado no ano base (2025) | 2.10 Bilhões de dólares |

| Tamanho do Mercado (2026) | 2.16 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.53 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.21% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Serviços de Gestão de Resíduos Plásticos do Japão por Mordor Intelligence

O tamanho do Mercado de Serviços de Gestão de Resíduos Plásticos do Japão foi avaliado em 2,10 bilhões de USD em 2025 e estima-se que cresça de 2,16 bilhões de USD em 2026 para atingir 2,53 bilhões de USD até 2031, a um CAGR de 3,21% durante o período de previsão (2026-2031).

O Japão gerou 9,11 milhões de toneladas de resíduos plásticos no ano fiscal de 2024, dos quais 89% foram efetivamente aproveitados. No entanto, 67% desse volume aproveitado ainda passou pelo processo de reciclagem térmica, deixando espaço para serviços de recuperação de maior valor no mercado de serviços de gestão de resíduos plásticos do Japão. O endurecimento das normas de conformidade doméstica a partir de 2026 está pressionando os fabricantes a formalizarem planos para o uso de materiais reciclados e a fortalecerem os relatórios, ressaltando a necessidade de serviços licenciados de manuseio, triagem e documentação em todo o mercado de serviços de gestão de resíduos plásticos do Japão. O mercado também se beneficia do apoio político para novas capacidades de reciclagem e de uma mudança mais ampla em direção a plataformas de tratamento integradas que combinam recuperação, rastreabilidade e geração de energia em uma única cadeia operacional. O uso de aterros sanitários permanece estruturalmente limitado no Japão, com menos de 1% do tratamento total de resíduos destinado a aterros, o que mantém o valor concentrado em tecnologias de tratamento em vez de descarte de baixa margem no mercado de serviços de gestão de resíduos plásticos do Japão. Esse cenário favorece os operadores que conseguem ampliar contratos industriais, construir vínculos municipais mais sólidos e investir em profundidade de processamento, à medida que a conformidade, a renovação de infraestrutura e a segurança de recursos domésticos continuam a moldar o mercado de serviços de gestão de resíduos plásticos do Japão.

Principais Conclusões do Relatório

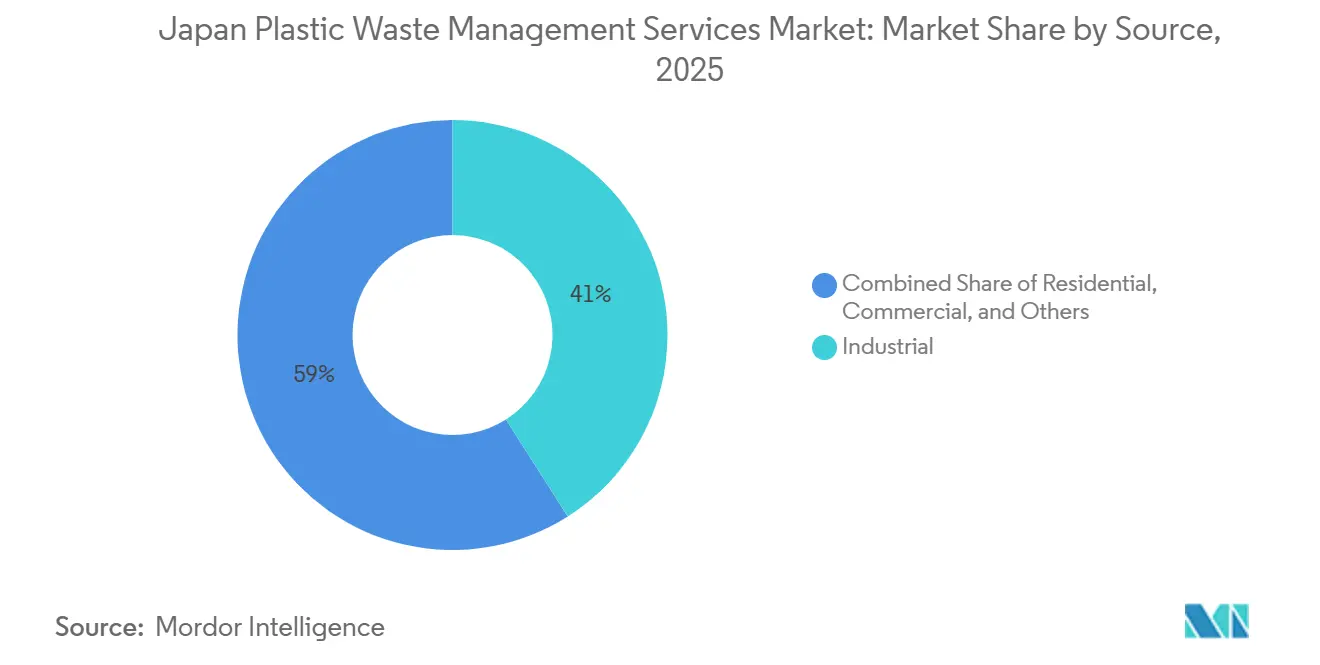

- Por fonte, os resíduos industriais representaram 41,0% da participação do mercado de serviços de gestão de resíduos plásticos do Japão em 2025, enquanto os fluxos comerciais devem ser os de crescimento mais rápido, com um CAGR de 3,90% até 2031.

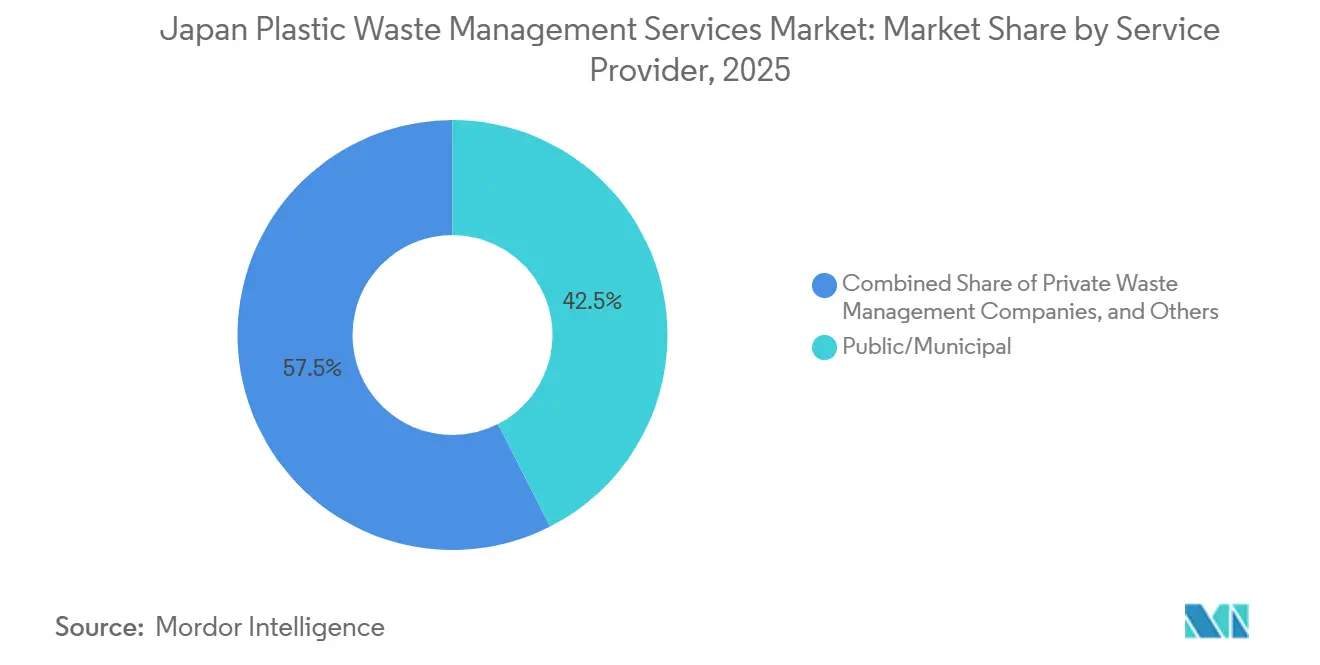

- Por prestador de serviços, o setor público/municipal representou 42,50% do tamanho do mercado de serviços de gestão de resíduos plásticos do Japão em 2025, e as empresas privadas de gestão de resíduos devem registrar um CAGR de 6,10% até 2031.

- Por tipo de serviço, coleta, transporte, triagem e segregação representaram 40,60% em 2025, e o descarte/tratamento deve registrar um CAGR de 5,20% no período 2026-2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Serviços de Gestão de Resíduos Plásticos do Japão

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações Rigorosas de Segregação e Descarte de Resíduos Industriais | +1.0% | Em todo o Japão, com maior intensidade em Aichi, Kanagawa e Osaka | Longo prazo (≥ 4 anos) |

| Crescente Terceirização da Gestão de Resíduos Industriais | +0.8% | Aichi, Shizuoka, Hyogo, Kanagawa | Médio prazo (2-4 anos) |

| Expansão da Infraestrutura de Resíduos para Energia | +0.7% | Yokohama, Osaka, Sapporo, Niigata e regiões próximas | Longo prazo (≥ 4 anos) |

| Forte Infraestrutura Municipal de Segregação e Coleta | +0.6% | Em todo o Japão, especialmente em municípios com programas ativos de reciclagem de embalagens | Médio prazo (2-4 anos) |

| Escassez de Aterros Sanitários Apoiando a Adoção de Reciclagem e Resíduos para Energia | +0.5% | Todas as prefeituras, com maior intensidade em Tóquio e Osaka-Kansai | Longo prazo (≥ 4 anos) |

| Adoção de Coleta Inteligente e Rastreamento Digital | +0.4% | Regiões metropolitanas e cidades de médio porte com programas digitais | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações Rigorosas de Segregação e Descarte de Resíduos Industriais

As normas de resíduos industriais do Japão não se limitam mais à conformidade básica e agora moldam como a demanda por serviços é formada em todo o mercado de serviços de gestão de resíduos plásticos do Japão. O endurecimento regulatório de 2026 exige que os fabricantes afetados elaborem planos de uso de materiais reciclados e relatem o progresso de implementação, o que aumenta o valor dos operadores capazes de gerenciar fluxos rastreáveis e documentação com menos erros. Uma mudança relacionada é a via de certificação vinculada ao desempenho de coleta de plásticos, pois os operadores alinhados com fabricantes em conformidade podem obter posições mais sólidas e de longo prazo do que os concorrentes que oferecem apenas capacidade básica de transporte ou tratamento. As primeiras certificações de design do Ministério da Economia, Comércio e Indústria no âmbito da Lei de Circulação de Recursos Plásticos em 2026 também criaram uma rota mais clara para produtos e sistemas de recuperação que se enquadram nos padrões de circularidade aprovados.[1]Ministério da Economia, Comércio e Indústria, "Primeiras Certificações de Design Emitidas no Âmbito da Lei de Circulação de Recursos Plásticos", METI, meti.go.jp Isso favorece os prestadores de serviços com melhor capacidade de triagem, trilhas de auditoria mais sólidas e vínculos estabelecidos com o mercado downstream. O resultado é um mercado de serviços de gestão de resíduos plásticos do Japão que recompensa cada vez mais especialistas licenciados em detrimento de pequenos operadores que competem principalmente com base na economia de rotas.

Crescente Terceirização da Gestão de Resíduos Industriais

A terceirização industrial tornou-se um impulsionador estrutural de demanda no mercado de serviços de gestão de resíduos plásticos do Japão, pois os geradores de resíduos enfrentam uma carga de conformidade mais pesada sob o sistema de manifesto. Muitos fabricantes agora preferem parceiros de serviço capazes de lidar com coleta, tratamento, rastreabilidade e relatórios finais em um único arranjo, em vez de gerenciar essas tarefas internamente. Essa mudança apoia contratos recorrentes e também reduz a rotatividade uma vez que um prestador se torna integrado ao fluxo de trabalho de conformidade do cliente. A tendência também se alinha com a recente consolidação nos serviços de resíduos, onde operadores maiores têm construído redes regionais para atender contas nacionais com padrões consistentes. Isso facilita a ampliação de contratos terceirizados entre plantas, especialmente para produtores dos setores automotivo, eletrônico e químico com instalações em múltiplas prefeituras. O mercado de serviços de gestão de resíduos plásticos do Japão, portanto, ganha não apenas com a transferência de volume para contratados, mas também com maior profundidade contratual à medida que o trabalho terceirizado avança do transporte para serviços gerenciados de conformidade.

Expansão da Infraestrutura de Resíduos para Energia

A capacidade de resíduos para energia está se expandindo no Japão por meio da substituição de plantas, modernização de equipamentos e contratos operacionais mais longos, o que apoia o lado de maior valor do mercado de serviços de gestão de resíduos plásticos do Japão. Os compradores municipais estão substituindo instalações mais antigas por sistemas capazes de recuperar mais energia, melhorar o desempenho de emissões e operar por períodos prolongados sob estruturas de longo prazo de projeto-construção-operação. A adjudicação à JFE Engineering para a nova instalação de recuperação de energia da Cidade de Niigata reflete esse padrão de investimento de longo ciclo. Isso demonstra que a demanda municipal por tratamento está se deslocando para infraestruturas avançadas em vez de ativos de vida curta. A mesma tendência é evidente em Yokohama e outras cidades, onde a substituição, em vez do crescimento em novas áreas, está impulsionando a renovação de capacidade. Isso é relevante porque a receita de tratamento está menos exposta à concorrência pura de coleta e carrega maior potencial de pós-serviço para operadores com foco em engenharia. Como resultado, o mercado de serviços de gestão de resíduos plásticos do Japão está testemunhando uma maior transferência de valor para plataformas que combinam tratamento, recuperação de energia e contratos operacionais de longo prazo.

Adoção de Coleta Inteligente de Resíduos e Rastreamento Digital

As ferramentas digitais estão se tornando cada vez mais relevantes no mercado de serviços de gestão de resíduos plásticos do Japão, à medida que a rastreabilidade passa de um recurso de eficiência para um requisito contratual. O piloto de navegação de coleta da Borzoi AI na Cidade de Chofu demonstrou que relatórios em tempo real, visibilidade de rotas e documentação de campo podem ser implementados sem incorrer em custos significativos de hardware. A ShinMaywa Industries e a LECIP também lançaram um sistema de compactador de resíduos habilitado para IoT que rastreia localização, status de carga e registros operacionais, o que apoia melhor controle de frota e relatórios mais consistentes para os clientes. Essas ferramentas melhoram a disciplina de rotas, mas seu maior valor reside na comprovação documentada do serviço e nos registros de manuseio auditáveis. Isso é importante para geradores de resíduos comerciais e industriais que precisam de evidências mais claras sobre para onde os resíduos foram e como foram tratados. O mercado de serviços de gestão de resíduos plásticos do Japão está, portanto, avançando em direção à diferenciação de serviços baseada não apenas na capacidade de manuseio físico, mas também na capacidade de gerar dados de conformidade utilizáveis.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Envelhecimento da Força de Trabalho e Escassez de Mão de Obra | -0.5% | Em todo o Japão, crítico em municípios rurais e cidades de médio porte | Longo prazo (≥ 4 anos) |

| Altos Custos Operacionais de Coleta e Transporte | -0.4% | Em todo o Japão, com maior intensidade em prefeituras rurais e remotas | Médio prazo (2-4 anos) |

| Altas Necessidades de Capital para Instalações Avançadas de Tratamento | -0.3% | Áreas urbanas e periurbanas que necessitam de modernização de instalações | Longo prazo (≥ 4 anos) |

| Preços Voláteis de Energia e Combustível | -0.2% | Em todo o Japão, agudo nas atividades de coleta e transporte | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Envelhecimento da Força de Trabalho e Escassez de Mão de Obra

O perfil de mão de obra do Japão é uma restrição estrutural para o mercado de serviços de gestão de resíduos plásticos do Japão, pois o manuseio de resíduos depende de pessoal de campo estável, operação qualificada de veículos e cobertura de serviço local confiável. A OCDE relatou que a população em idade ativa do Japão caiu de 87,3 milhões no pico de 1995 para 73,7 milhões em 2024, o que demonstra a escala do aperto de longo prazo da mão de obra. O FMI também constatou que 30% das empresas relataram escassez de mão de obra em 2024, o que indica que a concorrência por trabalhadores se estende muito além dos serviços de saneamento e ambientais. Para os operadores de resíduos, isso eleva os custos de mão de obra e complica a confiabilidade das rotas, especialmente em mercados regionais onde os grupos de recrutamento são mais reduzidos. Também confere vantagem a grupos privados ao permitir que invistam em sistemas de contratação multilíngue e planejamento estruturado de força de trabalho antes da expansão de vistos. Com o tempo, o mercado de serviços de gestão de resíduos plásticos do Japão tende a recompensar as empresas que conseguem abordar consistentemente os gargalos de pessoal e as lacunas de capacidade de tratamento.[2]Fundo Monetário Internacional, "O Impacto do Envelhecimento e da IA no Mercado de Trabalho do Japão", Documento de Trabalho do FMI, imf.org

Altos Custos Operacionais de Coleta e Transporte de Resíduos

A coleta e o transporte continuam sendo partes de alto custo do mercado de serviços de gestão de resíduos plásticos do Japão, pois a geografia do país cria rotas longas, densidade irregular e alta dependência de veículos especializados. As oscilações no custo do combustível, o desgaste dos veículos e as necessidades de certificação de rotas pressionam os operadores menores que carecem de forte concentração geográfica. Quando as margens de transporte se estreitam, os operadores frequentemente respondem reduzindo a frequência de coleta ou consolidando cargas, o que prejudica a qualidade da triagem. A menor qualidade de triagem reduz o valor do material recuperado e também pode elevar os custos de tratamento downstream. O problema é, portanto, mais amplo do que as despesas logísticas, pois afeta simultaneamente a qualidade do serviço e a recuperação de recursos. No mercado de serviços de gestão de resíduos plásticos do Japão, a disciplina de custos na coleta está se tornando uma condição básica para preservar as margens ao longo de toda a cadeia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fonte: Contratos Industriais Ancoram o Volume do Mercado

Os geradores industriais detinham 41% da participação do mercado de serviços de gestão de resíduos plásticos do Japão em 2025, tornando-os o maior segmento por fonte em valor. Essa liderança reflete a concentração da fabricação automotiva, eletrônica e química nos principais cinturões industriais, onde os fluxos de resíduos são maiores, mais regulamentados e mais complexos de gerenciar. No setor de serviços de gestão de resíduos plásticos do Japão, os contratos industriais também tendem a ser mais longos e com maior volume de documentação, pois o sistema de manifesto exige rastreabilidade clara desde a geração até o tratamento final. Isso gera receita recorrente para operadores licenciados e apoia melhor utilização de ativos em instalações de triagem, tratamento e recuperação. Os resíduos residenciais continuam sendo uma base de volume importante, mas sua economia de serviço está mais estreitamente vinculada a sistemas municipais e estruturas públicas de coleta.

Os resíduos comerciais devem se expandir a um CAGR de 3,9% até 2031, tornando este segmento a fonte de crescimento mais rápido no mercado de serviços de gestão de resíduos plásticos do Japão. O crescimento decorre de obrigações mais amplas de responsabilidade do produtor, maior pressão por relatórios ESG e menor flexibilidade para o descarte de plásticos mistos por canais de exportação. Isso é relevante porque os geradores comerciais frequentemente precisam de serviços mais personalizados do que os domicílios, mas carecem da escala de grandes clientes industriais, criando espaço para operadores de médio porte com modelos de contrato flexíveis. A categoria outros, que inclui fluxos institucionais e agrícolas, também está crescendo à medida que as práticas de coleta de plásticos específicas por produto se tornam mais formalizadas. Em todo o mercado de serviços de gestão de resíduos plásticos do Japão, o mix de fontes está, portanto, gradualmente se deslocando para segmentos onde a profundidade de conformidade e a personalização de contratos importam mais do que a escala pura de coleta.

Por Prestador de Serviços: Operadores Privados Constroem Momentum Estrutural

Os prestadores públicos e municipais retiveram 42,5% do mercado de serviços de gestão de resíduos plásticos do Japão em 2025, mantendo sua posição de liderança por tipo de prestador. Sua força advém da ampla cobertura residencial, dos sistemas de coleta local estabelecidos e dos arranjos de serviço público de longa data que continuam sendo centrais para o manuseio diário de resíduos. Ao mesmo tempo, seu papel é mais forte na coleta upstream, enquanto a recuperação downstream e o tratamento especializado são cada vez mais compartilhados com parceiros privados. Essa distinção é importante porque o mercado de serviços de gestão de resíduos plásticos do Japão está criando maior valor por meio de tratamento mais profundo, melhor gestão de dados e suporte especializado de conformidade. Os sistemas municipais ainda ancoram o volume de base, mas não controlam todas as camadas de serviço de alto crescimento.

As empresas privadas de gestão de resíduos devem crescer a um CAGR de 6,1% até 2031, tornando-as o grupo de prestadores de crescimento mais rápido no mercado de serviços de gestão de resíduos plásticos do Japão. Seu momentum vem da especialização em fluxos perigosos, contratos industriais, vias de reciclagem química e suporte de documentação para clientes corporativos. A plataforma integrada de resíduos da Veolia no Japão demonstra como os operadores privados estão combinando instalações de reciclagem com capacidade de descarte final licenciada para conquistar mandatos maiores de clientes industriais. As organizações de responsabilidade do produtor também estão se tornando mais relevantes à medida que as regras de conformidade de produtos se expandem, adicionando outra camada entre os geradores de resíduos e os manuseadores físicos. No setor de serviços de gestão de resíduos plásticos do Japão, essa camada institucional pode direcionar mais trabalho para operadores capazes de atender aos requisitos de relatórios e rastreabilidade em escala nacional.

Por Tipo de Serviço: O Mix de Tratamento Avança para Processamento de Maior Valor

Coleta, transporte, triagem e segregação representaram 40,6% do mercado de serviços de gestão de resíduos plásticos do Japão em 2026, tornando-se o maior tipo de serviço por valor. Essa liderança reflete a cultura bem desenvolvida de separação na fonte do Japão, as rotinas municipais de coleta e a infraestrutura estabelecida de recuperação de embalagens. O segmento é maduro, não fraco, e sua taxa de crescimento mais baixa demonstra principalmente que a penetração da rede já é elevada em grande parte do país. Na prática, isso significa que os operadores líderes nessa camada devem proteger as margens por meio de melhor roteamento, visibilidade digital e recuperação de material mais limpa. O mercado de serviços de gestão de resíduos plásticos do Japão ainda depende dessa base de serviços, pois toda opção de recuperação downstream começa com coleta e separação eficazes.

O descarte e o tratamento devem crescer a um CAGR de 5,2% até 2031, tornando-se a categoria de serviço de crescimento mais rápido no mercado de serviços de gestão de resíduos plásticos do Japão. A dependência do Japão de aterros sanitários permanece mínima, com menos de 1% do tratamento total de resíduos enviado a aterros, de modo que o valor do tratamento está concentrado na incineração com recuperação de energia e em novas vias de reciclagem. Os dados do PWMI também mostram que a reciclagem térmica representou 67% da utilização de resíduos plásticos no ano fiscal de 2024, destacando a contínua dominância da recuperação de energia no mix de tratamento atual.[3]Instituto de Gestão de Resíduos Plásticos do Japão, "Produção, Resíduos, Reciclagem e Status de Descarte de Produtos Plásticos", PWMI, pwmi.or.jp Os serviços de consultoria, auditoria e treinamento também estão ganhando relevância à medida que as obrigações de conformidade se tornam mais formais e mais frequentes. Em todo o mercado de serviços de gestão de resíduos plásticos do Japão, o crescimento de valor mais expressivo está, portanto, avançando para linhas de serviço capazes de combinar tratamento físico com garantia regulatória e relatórios operacionais.

Análise Geográfica

O tamanho do mercado de serviços de gestão de resíduos plásticos do Japão é de 2,16 bilhões de USD em 2026. Ele atingirá 2,53 bilhões de USD até 2031, o que significa que a geografia nacional completa permanece o quadro operacional relevante para demanda, infraestrutura e regulamentação. A concentração urbana do país cria fluxos densos de resíduos nas grandes cidades costeiras, enquanto a prestação de serviços é mais difícil em áreas esparsamente povoadas e montanhosas. Tóquio continua sendo o principal polo para resíduos plásticos comerciais e industriais, e também serve como principal campo de testes para ferramentas digitais de coleta e sistemas de contêineres inteligentes. O piloto de coleta baseado em IA da Cidade de Chofu e a implantação de lixeiras inteligentes na Tokyo Dome City mostram como a capital continua a moldar modelos operacionais que podem se difundir posteriormente para o mercado de serviços de gestão de resíduos plásticos do Japão de forma mais ampla.

As diferenças regionais são mais nítidas do que os totais nacionais sugerem. A OCDE relatou que 146 governos subnacionais haviam adotado iniciativas de Economia Circulante e Ecológica, mas a profundidade e a maturidade operacional desses programas variavam acentuadamente entre as prefeituras. Kansai continua sendo importante porque combina geração de resíduos industriais com redes de serviço estabelecidas em Osaka, Kyoto e Hyogo. Hokkaido e partes de Tohoku enfrentam condições diferentes, com menor densidade, economia de rotas mais difícil e maior dependência de instalações âncora capazes de justificar fluxos de coleta regionais. A nova planta de biogás de Sapporo da J&T Recycling ilustra como um modelo de âncora regional pode apoiar uma recuperação mais ampla de recursos em áreas com capacidade limitada. As prefeituras do sul também estão passando por renovação de infraestrutura, o que pode criar novas oportunidades para especialistas em reforma, operações de tratamento e contratos de apoio municipal.

Os fluxos geográficos de resíduos estão mudando à medida que o processamento doméstico se torna mais importante do que o roteamento de exportação. Cidades ligadas a portos, como Yokohama, Osaka e Kobe, historicamente estiveram próximas dos canais de saída, mas controles mais rígidos sobre exportações de resíduos estão incentivando mais manuseio e investimento em processamento doméstico. Essa mudança é relevante porque as zonas industriais adjacentes a portos já possuem vínculos logísticos, densidade de clientes e demanda por tratamento que podem suportar plataformas integradas maiores. Pesquisas em Sustentabilidade também mostraram que a capacidade de implementação local influencia a eficácia com que a governança de resíduos plásticos é executada, o que significa que os operadores privados podem encontrar o crescimento mais expressivo nas prefeituras onde o suporte de conformidade e a infraestrutura de processamento ainda estão se desenvolvendo.

Cenário Competitivo

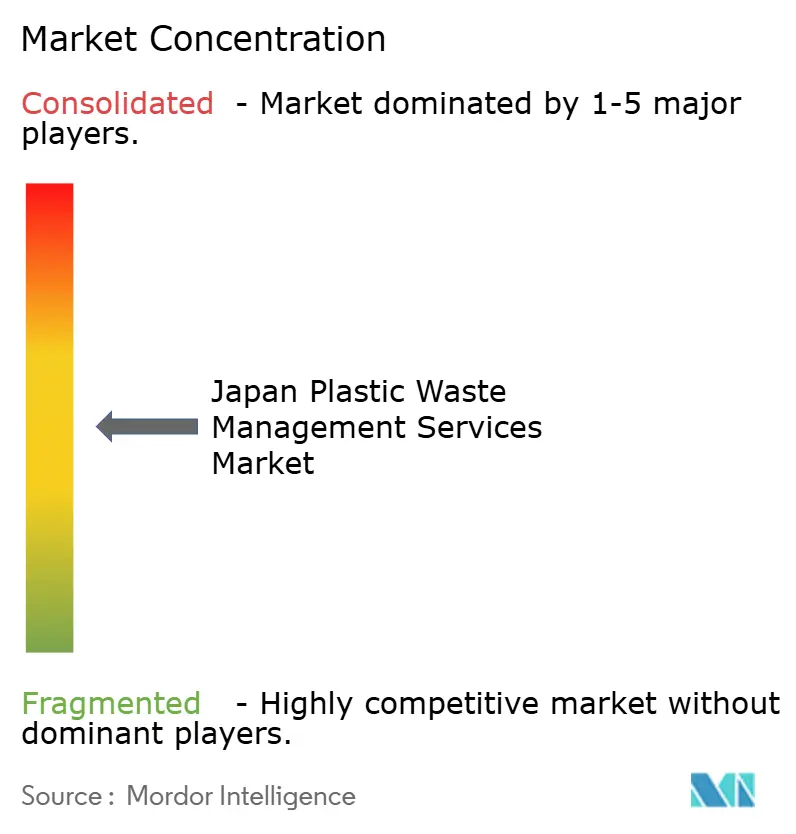

O mercado de serviços de gestão de resíduos plásticos do Japão apresenta consolidação moderada, com DOWA Holdings, JFE Environment, TRE Holdings, Takuma e Kanadevia formando um grupo de liderança visível. Ao mesmo tempo, muitos operadores regionais permanecem ativos na coleta e no tratamento localizado. Essa estrutura reflete as altas necessidades de capital, os requisitos de licenciamento e a importância de cadeias de processos documentadas sob as normas de resíduos do Japão. As empresas com infraestrutura de tratamento estabelecida e longo histórico operacional ainda detêm uma forte vantagem, pois os novos entrantes não conseguem facilmente igualar seus sistemas de conformidade, densidade de rotas e relacionamentos municipais. O mercado de serviços de gestão de resíduos plásticos do Japão, portanto, suporta a concorrência, mas não recompensa a entrada indiferenciada.

Um padrão estratégico claro é o movimento em direção a portfólios de serviços de ponta a ponta. A Veolia fortaleceu esse modelo por meio de sua aquisição da Zeeklite em 2025 e, em seguida, apresentou uma solução de resíduos industriais mais integrada no Japão em 2026, combinando ativos de reciclagem com capacidade de descarte final licenciada. Isso é relevante porque os clientes industriais preferem cada vez mais um único fornecedor responsável pela coleta, tratamento, documentação e manuseio final. Outro padrão competitivo é o impulso em direção ao crescimento liderado por infraestrutura, onde empresas com forte componente de engenharia utilizam contratos municipais de tratamento de longo prazo para garantir visibilidade de receita e oportunidades de serviço downstream. A visão de longo prazo da JFE Engineering e suas colaborações municipais de reciclagem se alinham com essa direção, demonstrando como a capacidade de engenharia pode fortalecer sua posição competitiva no mercado de serviços de gestão de resíduos plásticos do Japão.

A tecnologia está se tornando a segunda principal base de competição após a escala. Os operadores capazes de fornecer melhor rastreamento, triagem de maior qualidade e relatórios mais confiáveis podem defender seus preços mesmo quando o transporte e o manuseio básico permanecem competitivos. Isso é especialmente relevante para geradores corporativos que agora precisam de evidências mais sólidas sobre o destino dos resíduos e os resultados de recuperação de recursos. O mercado de serviços de gestão de resíduos plásticos do Japão também está criando espaço para operadores capazes de expandir a profundidade de tratamento, especialmente onde a capacidade de reciclagem química e os serviços de conformidade baseados em dados ainda são limitados. Como resultado, a liderança de mercado tende a depender menos do alcance de coleta isoladamente e mais da capacidade de integrar infraestrutura, relatórios e processamento especializado em um único modelo operacional.

Líderes do Setor de Serviços de Gestão de Resíduos Plásticos do Japão

-

DOWA Holdings

-

JFE Environment Corporation

-

TRE Holdings Corporation

-

Takuma Co., Ltd.

-

Daiei Kankyo

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A Kanadevia Inova (subsidiária da Kanadevia Corporation) recebeu autorização para prosseguir com a construção de uma planta de resíduos para energia de última geração em Roma, Itália, aproveitando a plataforma de tecnologia de resíduos para energia do grupo. Ao mesmo tempo, sua carteira de pedidos domésticos estava em aproximadamente 897,7 bilhões de JPY (5,53 bilhões de USD) no ano fiscal de 2025.

- Abril de 2026: A Veolia Japan anunciou formalmente uma solução integrada de ponta a ponta para resíduos industriais no Japão, combinando instalações de reciclagem de embalagens plásticas (Ecos Factory, Green Loop, Circular PET) com capacidade de descarte final licenciada por meio da Zeeklite, visando clientes industriais que exigem responsabilidade de fornecedor único em toda a cadeia de tratamento de resíduos.

- Junho de 2025: A Veolia Japan GK concluiu a aquisição da Zeeklite Co., Ltd. da ORIX Environmental Resources Management Corporation. A Zeeklite opera um dos maiores aterros sanitários privados do Japão na Cidade de Yonezawa, Prefeitura de Yamagata, especializado no descarte de resíduos industriais perigosos e gerais.

- Maio de 2025: A J&T Recycling Corporation (Grupo JFE Engineering) concluiu a maior planta de biogás de resíduos alimentares de Hokkaido na Cidade de Sapporo, estabelecendo um ciclo local de produção e consumo de energia e ampliando a rede nacional de geração de energia por reciclagem de alimentos do grupo para 6 unidades.

Escopo do Relatório do Mercado de Serviços de Gestão de Resíduos Plásticos do Japão

O Relatório do Mercado de Serviços de Gestão de Resíduos Plásticos do Japão é Segmentado por Fonte (Residencial, Comercial, Industrial e Outros), por Prestador de Serviços (Público/Municipal, Empresas Privadas de Gestão de Resíduos e Outros) e por Tipo de Serviço (Coleta, Transporte, Triagem e Segregação, Descarte/Tratamento e Outros). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Residencial |

| Comercial (varejo, escritório, etc.) |

| Industrial |

| Outros (institucional, agrícola, etc.) |

| Público/Municipal |

| Empresas Privadas de Gestão de Resíduos |

| Outros - Organizações de Responsabilidade do Produtor, etc. |

| Coleta, Transporte, Triagem e Segregação | |

| Descarte / Tratamento | Aterro Sanitário |

| Reciclagem e Recuperação de Recursos | |

| Incineração e Resíduos para Energia | |

| Outros (Tratamento Químico, Compostagem, etc.) | |

| Outros (Consultoria, Auditoria e Treinamento, etc.) |

| Por Fonte | Residencial | |

| Comercial (varejo, escritório, etc.) | ||

| Industrial | ||

| Outros (institucional, agrícola, etc.) | ||

| Por Prestador de Serviços | Público/Municipal | |

| Empresas Privadas de Gestão de Resíduos | ||

| Outros - Organizações de Responsabilidade do Produtor, etc. | ||

| Por Tipo de Serviço | Coleta, Transporte, Triagem e Segregação | |

| Descarte / Tratamento | Aterro Sanitário | |

| Reciclagem e Recuperação de Recursos | ||

| Incineração e Resíduos para Energia | ||

| Outros (Tratamento Químico, Compostagem, etc.) | ||

| Outros (Consultoria, Auditoria e Treinamento, etc.) | ||

Principais Perguntas Respondidas no Relatório

Quais são as perspectivas para 2031 dos serviços de gestão de resíduos plásticos no Japão?

O setor deve atingir 2,53 bilhões de USD até 2031, partindo de 2,16 bilhões de USD em 2026, com um CAGR de 3,2% no período 2026-2031.

Qual segmento por fonte lidera a demanda no Japão?

Os resíduos industriais lideraram com 41% da receita em 2025, apoiados pela base de fabricação automotiva, eletrônica e química do país.

Qual grupo de prestadores está crescendo mais rapidamente?

As empresas privadas de gestão de resíduos são as que crescem mais rapidamente, com um CAGR projetado de 6,1% até 2031.

Qual tipo de serviço está se expandindo mais rapidamente?

O descarte e o tratamento são o tipo de serviço de crescimento mais rápido, com um CAGR de 5,2% até 2031, à medida que o uso de aterros permanece mínimo e a profundidade de tratamento aumenta.

Por que as ferramentas digitais estão se tornando mais importantes nos serviços de resíduos do Japão?

Os operadores agora precisam de maior rastreabilidade, visibilidade de rotas e registros de serviço auditáveis, o que torna a navegação por IA, o rastreamento de frota por IoT e as lixeiras inteligentes mais valiosos.

O que está moldando a concorrência entre os principais operadores no Japão?

A concorrência está se deslocando para plataformas integradas que combinam coleta, tratamento, reciclagem, documentação e recuperação de energia, com a Veolia, entidades ligadas à JFE e outros líderes domésticos impulsionando esse modelo.

Página atualizada pela última vez em: