Tamanho e Participação do Mercado de Centro de Dados Hiperescala do Japão

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Período de Dados de Previsão | 2025 - 2031 |

| Período de Dados Históricos | 2019 - 2023 |

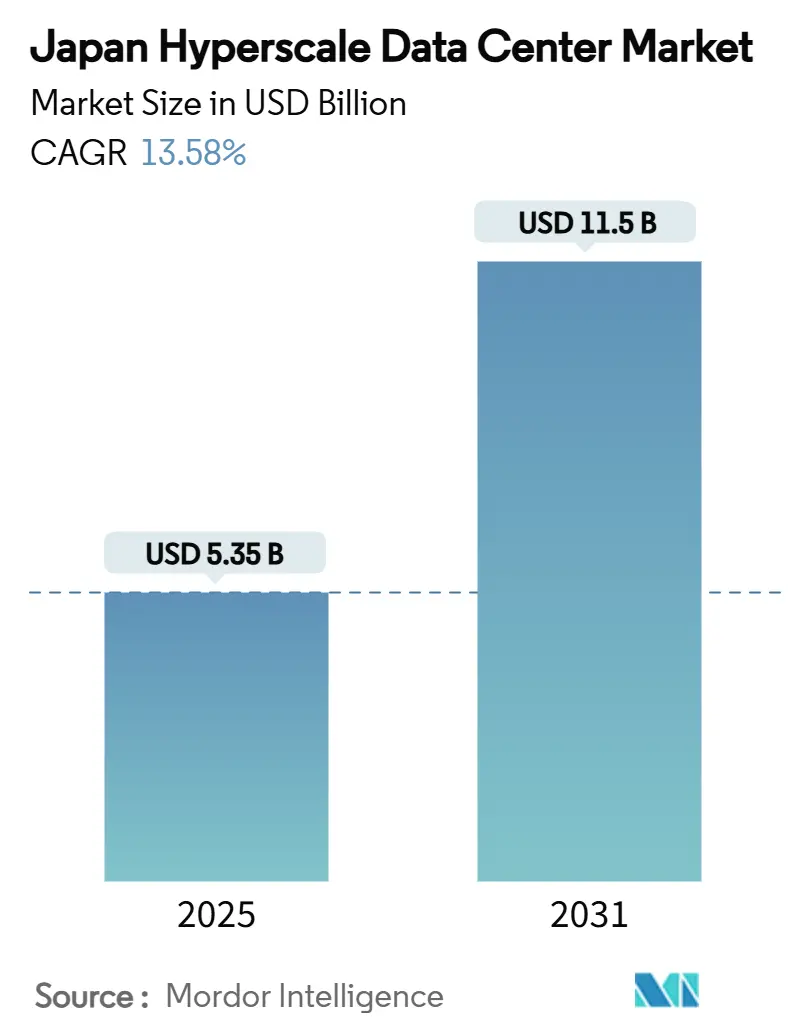

| Tamanho do Mercado (2025) | 5.35 Bilhões de dólares |

| Tamanho do Mercado (2031) | 11.5 Bilhões de dólares |

| Taxa de crescimento (2025 - 2031) | 13.58% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Centro de Dados Hiperescala do Japão por Mordor Intelligence

O tamanho do mercado de centro de dados hiperescala do Japão está em USD 5,35 bilhões em 2025 e tem previsão de atingir USD 11,50 bilhões em 2031, expandindo-se a uma CAGR de 13,58%. A trajetória de valor reflete uma valorização combinada proveniente de incentivos de nuvem soberana, grande demanda por treinamento de IA e programas de reforço de rede elétrica que estão aliviando progressivamente os gargalos de alocação de energia há muito existentes. As elevadas densidades de rack de IA Generativa estão impulsionando os operadores em direção ao resfriamento líquido, enquanto a agregação de terrenos por meio de joint ventures nas regiões interioranas de Chiba e Ibaraki está abrindo parcelas superiores a 100 MW que anteriormente eram inalcançáveis. As atualizações de rede elétrica de nível profundo, especialmente as alimentações de 66 kV planejadas para a Grande Tóquio, sustentam a expansão de capacidade após 2027. Padrões ambientais mais rigorosos, incluindo regras de descarga zero de líquidos para os aquíferos de Kanto, estão direcionando os projetos para tecnologias de economia de água. Enquanto isso, a escassez persistente de GPU e a inflação dos custos de construção moderam a velocidade de construção no curto prazo, mas, em última análise, reforçam o poder de precificação de longo prazo para operadores com cadeias de fornecimento asseguradas.

Principais Conclusões do Relatório

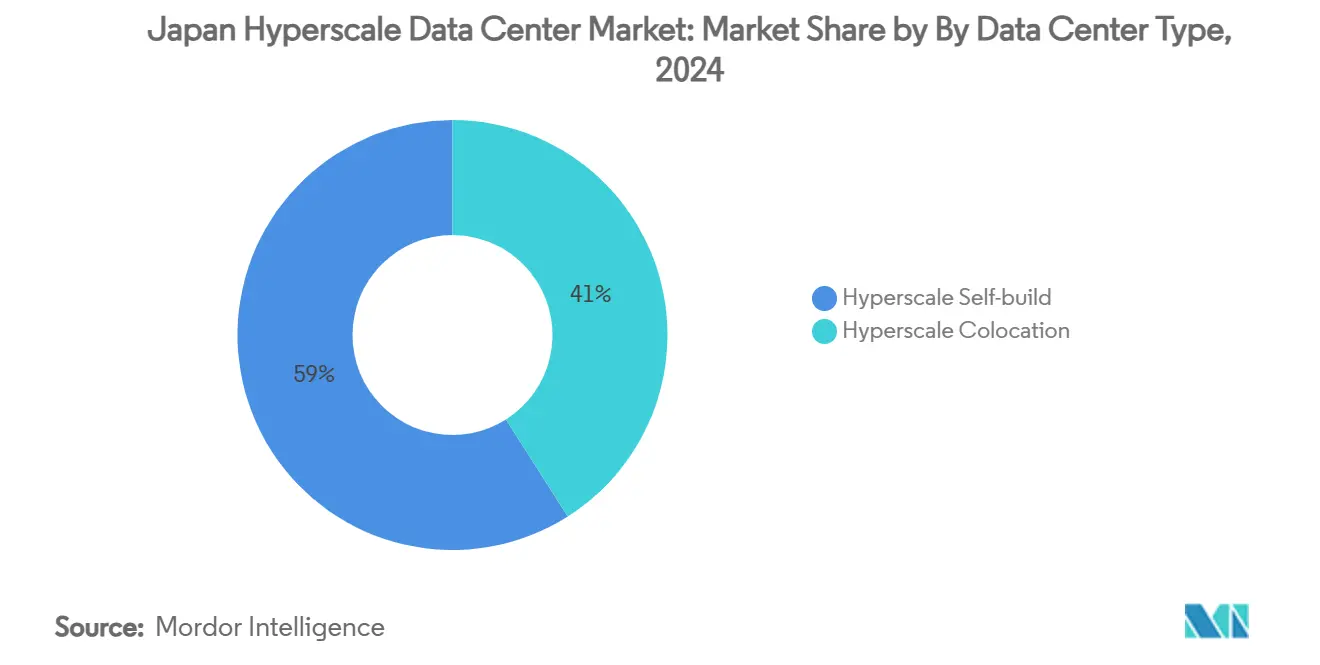

- Por tipo de centro de dados, as operações de autoconstrução hiperescala detinham 59% da participação do mercado de centro de dados hiperescala do Japão em 2024, enquanto a colocação hiperescala tem projeção de expansão a uma CAGR de 13,8% até 2030.

- Por componente, a infraestrutura de TI representou uma participação de 45% do tamanho do mercado de centro de dados hiperescala do Japão em 2024, enquanto os sistemas de resfriamento avançam a uma CAGR de 16,01% até 2030.

- Por padrão de nível, as instalações de Nível III lideraram com 65% de participação na receita em 2024; o Nível IV tem previsão de registrar a CAGR mais rápida de 14,58% até 2030.

- Por setor do usuário final, as aplicações de comércio eletrônico capturaram 15,5% do crescimento do tamanho do mercado de centro de dados hiperescala do Japão em 2024 e estão prontas para expandir à maior CAGR de 15,5% até 2030.

- Por tamanho do centro de dados, as construções de escala mega (superior a 60 MW) têm projeção de aumento a uma CAGR de 15,58%, mesmo que os sites de escala massiva (25-60 MW) detenham 55% do tamanho atual do mercado de centro de dados hiperescala do Japão.

Tendências e Perspectivas do Mercado de Centro de Dados Hiperescala do Japão

Análise de Impacto dos Fatores Impulsionadores*

| FATOR IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Cargas crescentes de inferência de IA Generativa (superior a 70 kW/rack) impulsionando construções de campus em escala com resfriamento líquido | +3.2% | Grande Tóquio, regiões centrais de Kansai | Médio prazo (2-4 anos) |

| Mandatos de nuvem soberana (GovCloud) impulsionando a localização hiperescala | +2.8% | Nacional, com concentração no corredor Tóquio-Osaka | Curto prazo (≤ 2 anos) |

| Reforço da rede elétrica de Tóquio e alimentações de 66 kV desbloqueando parcelas superiores a 100 MW | +2.1% | Área metropolitana da Grande Tóquio | Longo prazo (≥ 4 anos) |

| Agregação de terrenos liderada por joint ventures nas regiões interioranas de Chiba e Ibaraki ("Borda Interior") | +1.4% | Prefeituras de Chiba e Ibaraki | Médio prazo (2-4 anos) |

| PPAs de aproveitamento de calor residual com esquemas de aquecimento urbano, especialmente Sapporo | +0.8% | Hokkaido, regiões do norte | Longo prazo (≥ 4 anos) |

| Geradores de "amônia verde" para resiliência N-1 (prova de conceito 2025-28) | +0.6% | Sites piloto nacionais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Cargas crescentes de inferência de IA Generativa impulsionando a adoção de resfriamento líquido

A densidade de potência de rack superando 70 kW está forçando uma mudança do ar para o resfriamento líquido por imersão ou direto ao chip. Os testes de campo da KDDI entregaram uma redução de 94% na eletricidade e um PUE de 1,05, alinhando-se com a meta nacional de PUE do Ministério da Economia, Comércio e Indústria.[1]Nikkei Asia, "Japan's Utilities Pour Billions into Power Grid Amid Data Center Growth," Nikkei, asia.nikkei.com A NTT Facilities inaugurou seu Hub de Engenharia de Produtos em 2025 para qualificar sistemas líquidos de múltiplos fornecedores adaptados para clusters de GPU. Essas inovações desbloqueiam maior receita por metro quadrado, especialmente em Tóquio, onde há escassez de terrenos, e fortalecem as margens dos operadores à medida que as tarifas de serviços públicos sobem.

Mandatos de nuvem soberana acelerando a localização

No âmbito da Lei de Promoção da Segurança Econômica, o METI aprovou JPY 72,5 bilhões em subsídios para projetos de nuvem domésticos com o objetivo de reduzir o domínio de provedores estrangeiros.[2]Ministério da Economia, Comércio e Indústria, "Approval of Plans Under the Economic Security Promotion Act", METI, meti.go.jp A aliança da Oracle com Fujitsu e NRI ilustra como os hiperescaladores internacionais estão reestruturando suas arquiteturas para satisfazer cláusulas de residência de dados e controle operacional. A mudança de política já está gerando zonas soberanas com preço premium paralelas dentro dos campi existentes, fomentando um nível de serviço diferenciado em todo o mercado de centro de dados hiperescala do Japão.

Reforço da rede elétrica de Tóquio desbloqueando o desenvolvimento em escala mega

As concessionárias estão enfrentando filas de conexão de sete anos investindo mais de JPY 150 bilhões a partir de 2026 para atualizar quatro subestações na área de Osaka e expandir a rede de 66 kV da Grande Tóquio. A tecnologia VSC da Hitachi triplicará a capacidade de Higashi-Shimizu até o ano fiscal de 2027. Esses projetos reduzem o risco de conexão e incentivam campi superiores a 100 MW, alterando o cálculo de localização para futuras construções.

Agregação de terrenos liderada por joint ventures criando oportunidades de Borda Interior

O modelo de joint venture da Digital Realty com a Mitsubishi está consolidando parcelas fragmentadas nas regiões interioranas de Chiba e Ibaraki, entregando áreas contíguas adequadas para pegadas hiperescala.[3]Digital Realty, "Digital Realty and Mitsubishi JV," Digital Realty, digitalrealty.com O centro de dados de Inzai da Google valida o desempenho de latência para cargas de trabalho metropolitanas, enquanto se beneficia de custos de terrenos mais baixos. A abordagem diversifica o risco, afastando-se dos distritos urbanos congestionados, mas mantendo os operadores dentro do corredor econômico crítico do Japão.

Análise de Impacto das Restrições*

| RESTRIÇÕES | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Acúmulo de fila de energia de sete anos (154 kV) | −2.4% | Grande Tóquio, metrópoles | Médio prazo (2-4 anos) |

| Inflação dos custos de construção (+8% ao ano) | −1.8% | Nacional, pontos críticos urbanos | Curto prazo (≤ 2 anos) |

| Limites de extração de água mais rígidos nos aquíferos de Kanto | −1.2% | Região de Kanto | Médio prazo (2-4 anos) |

| Escassez de GPU/HBM atrasando a energização | −1.6% | Nacional | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Acúmulos de fila de energia de sete anos restringindo a entrada no mercado

A demanda por conexões de 154 kV agora supera a oferta, criando filas de vários anos que inclinam a vantagem para os operadores estabelecidos com capacidade pré-alocada. Grupos do setor estimam os prazos de entrega de equipamentos de rede elétrica em 18 a 24 meses, enquanto a Hitachi Energy pede um gasto global anual de USD 600 bilhões em rede elétrica para fechar a lacuna. Os novos entrantes estão recorrendo à geração no local e estratégias de resposta à demanda, mas estes adicionam ônus de capital e prolongam os períodos de retorno do investimento.

Escassez de GPU/HBM atrasando infraestrutura crítica

A Micron vendeu toda a sua produção de HBM3E para 2024 e a maior parte de 2025, e os atrasos do Blackwell da NVIDIA estão compelindo os hiperescaladores a reverter para implantações intermediárias de H200. Os pods entregues como invólucros energizados não podem ser monetizados até que o processamento seja instalado, estendendo os prazos de equilíbrio de TIR e afetando os fluxos de caixa dos desenvolvedores em todo o mercado de centro de dados hiperescala do Japão.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Centro de Dados: Dominância da Autoconstrução, Alta da Colocação

O tamanho do mercado de centro de dados hiperescala do Japão atribuído às instalações de autoconstrução atingiu USD 3,16 bilhões em 2024, equivalente a 59% do valor total, enquanto a colocação capturou o restante. Os projetos de autoconstrução são atraentes por suas topologias de energia sob medida e camadas de segurança proprietárias, especialmente para cargas de trabalho de treinamento de IA que excedem 70 kW por rack. O investimento contínuo da AWS de JPY 2,26 trilhões sinaliza preferência contínua pelo controle de pilha completa. No entanto, a colocação hiperescala está avançando a uma CAGR de 13,8% até 2030, à medida que os operadores aproveitam provedores especializados como Equinix ou Digital Realty para acelerar a entrada no mercado e mitigar o risco de desenvolvimento. A mudança amplia a visibilidade da demanda para provedores atacadistas e injeta novos padrões de projeto - corredores de resfriamento líquido e alimentações de alta tensão - em campi de múltiplos inquilinos.

Os efeitos de segunda ordem incluem um mercado de locação mais restrito nas zonas metropolitanas à medida que os inquilinos de nuvem soberana asseguram salas reservadas dentro das construções existentes. Os operadores de colocação estão respondendo com reserva antecipada de energia junto às concessionárias e com a pré-instalação de coletores de resfriamento líquido para reduzir as janelas de equipamento. Nas adjacências rurais, a atividade de autoconstrução está estimulando a revitalização industrial auxiliar à medida que os campi de centros de dados reativam subestações e ligações ferroviárias inativas. Juntos, ambos os modelos de construção garantem que o mercado de centro de dados hiperescala do Japão mantenha um pipeline de capacidade equilibrado ao longo do horizonte de previsão.

Por Componente: Sistemas de Resfriamento Superando os Gastos com TI Principal

A infraestrutura de TI reteve 45% da participação do tamanho do mercado de centro de dados hiperescala do Japão em 2024, mas os sistemas de resfriamento registraram a CAGR mais rápida de 16,01% e estão no caminho de superar os gastos com infraestrutura elétrica até 2029. A imersão líquida e os loops diretos ao chip dominam as novas construções, impulsionados pela densidade de IA Generativa e por uma meta nacional de PUE de 1,4. O protótipo de imersão da KDDI alcançou 94% de economia de energia em comparação com o resfriamento a ar. Os operadores também estão adicionando tanques de armazenamento térmico para deslocar a carga dos resfriadores para horários de pico reduzido, reduzindo as demandas da rede elétrica durante os picos de verão.

A infraestrutura elétrica continua crescendo de forma constante à medida que os projetos padronizam em alimentações primárias de 66 kV e fornecimento de 415 V ao nível do rack, enquanto a infraestrutura mecânica além do resfriamento se contrai marginalmente porque os sistemas líquidos reduzem as pegadas de tratamento de ar. Os gastos gerais com construção permanecem elevados devido aos custos do aço importado, mas a engenharia de valor por meio de módulos pré-fabricados compensam parte da inflação. Por fim, as plataformas de DCIM/BMS que integram modelos de CFD com posicionamento de carga de trabalho orientado por IA estão ganhando força para otimizar ambientes mistos de ar e líquido. Coletivamente, a evolução do mix de componentes reformulará as estratégias de aquisição em todo o setor de centro de dados hiperescala do Japão.

Por Padrão de Nível: Nível IV Ganhando Terreno

Os sites de Nível III comandaram 65% do tamanho do mercado de centro de dados hiperescala do Japão em 2024, atendendo à maioria das compensações de disponibilidade de latência de nuvem e SaaS. No entanto, a capacidade do Nível IV tem projeção de crescer a uma CAGR de 14,58% até 2030, à medida que as cargas de trabalho soberanas, negociação de alta frequência e treinamento de IA ininterrupto requerem configurações tolerantes a falhas. As implantações soberanas da Oracle demonstram a viabilidade do Nível III para cargas de trabalho governamentais por meio de redundância ao nível da aplicação, mas vários ministérios agora exigem Nível IV para sistemas sensíveis. Os padrões de resiliência sísmica e os códigos de elevação contra tsunâmis também promovem a adoção do Nível IV, especialmente nas instalações costeiras de Osaka. Com o tempo, modelos de campus híbridos - pods principais de Nível IV ladeados por halls de borda de Nível III - otimizarão os gastos de capital enquanto satisfazem a diversidade de cargas de trabalho.

Por Setor do Usuário Final: Impulso do Comércio Eletrônico

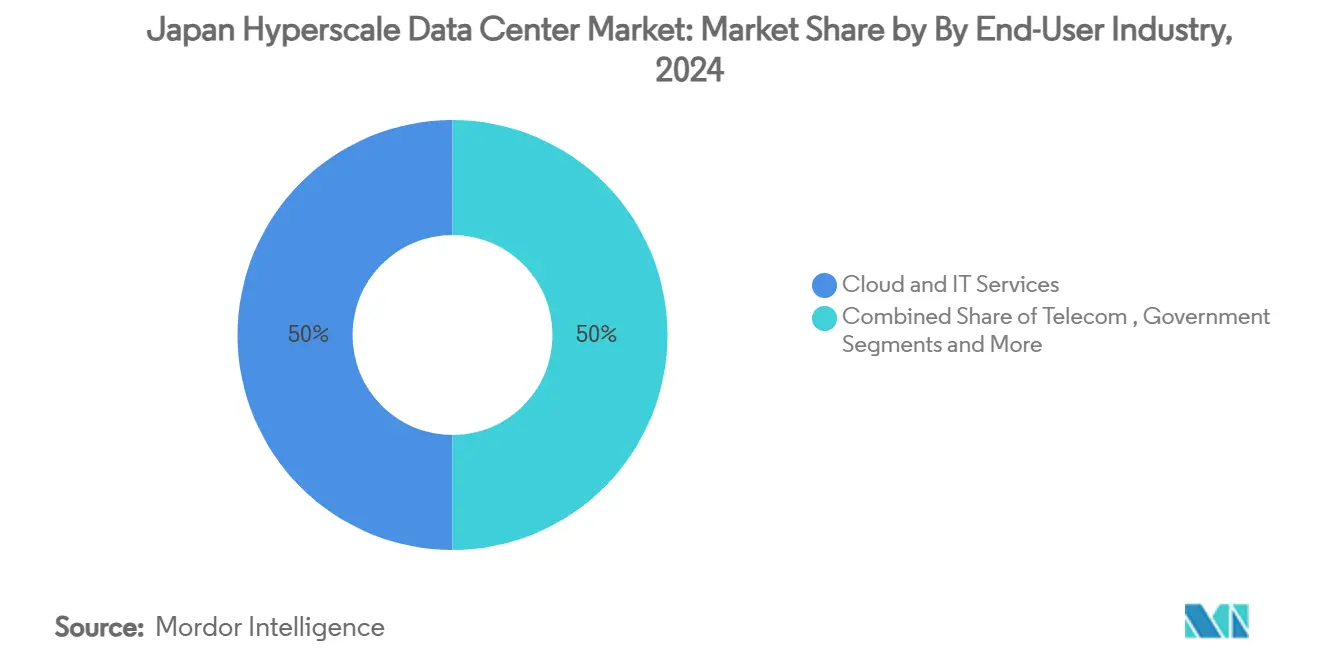

Nuvem e TI lideraram com uma contribuição de 50% para a participação do mercado de centro de dados hiperescala do Japão em 2024, refletindo a profunda penetração de serviços de nuvem do país. No entanto, as cargas de trabalho de comércio eletrônico mostram a expansão mais rápida a uma CAGR de 15,5%, alimentadas por mecanismos de personalização baseados em IA e padrões mais rígidos de pagamento eletrônico. Os orçamentos de transformação digital do governo também estão aumentando sob o plano de múltiplas nuvens da Agência Digital, direcionando o tráfego soberano para instalações domésticas. O BFSI mantém demanda estável por redundância multirregional de baixa latência, enquanto os casos de borda de streaming de mídia e telecomunicações 5G estimulam construções distribuídas. A análise de fábricas inteligentes do setor manufatureiro depende de interconexões de alta largura de banda, aproveitando os emergentes links fotônicos IOWN para controle remoto de processos. A diversificação do usuário final, portanto, ancora os fundamentos de demanda de longo prazo para o mercado de centro de dados hiperescala do Japão.

Nota: Participações de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tamanho do Centro de Dados: Ascensão da Escala Mega

As instalações de escala mega acima de 60 MW registraram a CAGR mais rápida de 15,58%, mesmo que os sites de escala massiva (25-60 MW) retivessem 55% do tamanho do mercado de centro de dados hiperescala do Japão em 2024. A conversão de 150 MW da SoftBank em Osaka ilustra as economias de escala e alinha-se com as estratégias de co-localização de clusters de GPU. Os campi mega se beneficiam de acordos de compra de energia que asseguram fornecimento renovável a taxas abaixo de um iene por kWh, compensando as altas taxas iniciais de conexão com a rede elétrica. Construções menores de ≤25 MW prosperam em casos de uso de latência de borda, mas representarão uma participação decrescente dos novos MW adicionados após 2027. No geral, a estratificação por tamanho reflete as pegadas evolutivas das cargas de trabalho e acentua a necessidade de um planejamento regional de energia diversificado.

Análise Geográfica

A Grande Tóquio permanece o núcleo do mercado de centro de dados hiperescala do Japão, combinando proximidade às bolsas financeiras com uma gama crescente de sites de Borda Interior em Chiba e Ibaraki. Os projetos de reforço da rede elétrica que introduzem alimentações de 66 kV estão desbloqueando parcelas capazes de hospedar campi superiores a 100 MW. No entanto, a região enfrenta limites rígidos de extração de água, pressionando os operadores a adotar sistemas de descarga zero de líquidos e coleta de água da chuva. Kansai está emergindo como um hub duplo credível, impulsionado pela atualização de subestação de JPY 150 bilhões da Kansai Electric para suportar 900 MW de capacidade agregada e pelo plano de entrada de 140 MW da EdgeConneX. O menor risco sísmico no interior de Kyoto aumenta ainda mais a atratividade da região.

Kyushu e o Oeste de Honshu atraem por meio da acessibilidade de terrenos e redes elétricas ricas em energia renovável. O hub de Kyushu da Global Compute sinaliza novo interesse em aproveitar linhas de transmissão subutilizadas conectadas a parques solares. Hokkaido e Tohoku capitalizam sobre temperaturas ambiente frescas e disponibilidade de energia eólica; o centro de dados de quase zero CO₂ de Ishikari serve como prova de conceito. Chubu, Shikoku e Okinawa permanecem nichos, atendendo a zonas de recuperação de desastres e nós de borda localizados. A diversificação geográfica, consequentemente, reduz o risco sistêmico enquanto amplia a pegada endereçável para o mercado de centro de dados hiperescala do Japão.

Cenário Competitivo

A concorrência é moderada, com hiperescaladores globais, operadoras de telecomunicações domésticas e empresas especializadas de colocação competindo por reservas de energia, acesso a terrenos e alocações de GPU. A AWS lidera a intensidade de capital com um compromisso de JPY 2,26 trilhões até 2027. A construção de nuvem soberana de USD 8 bilhões da Oracle aprimora estratégias de serviço em camadas para clientes regulamentados. Os operadores domésticos estabelecidos como a NTT aproveitam parcerias de longa data com concessionárias, enquanto a KDDI se diferencia por avanços em resfriamento por imersão, alcançando um PUE de 1,05. Novos entrantes como a EdgeConneX dependem de joint ventures para navegar pelos aspectos regulatórios e nuances culturais.

As interrupções na cadeia de fornecimento favorecem os players com contratos bloqueados de GPU ou transformadores. Alguns operadores assinam futuros de HBM de vários anos para reduzir o risco nos cronogramas dos projetos, elevando efetivamente as barreiras para os recém-chegados. Enquanto isso, há espaços disponíveis em reutilização de calor de distrito e módulos de energia de amônia verde, onde os inovadores podem superar os operadores estabelecidos. As colaborações de ecossistema - Digital Realty com Mitsubishi, Sakura Internet com JERA - ilustram como a profundidade das parcerias dita cada vez mais o sucesso no setor de centro de dados hiperescala do Japão.

Líderes do Setor de Centro de Dados Hiperescala do Japão

Amazon Web Services (AWS)

Google LLC

Microsoft Corporation

Digital Realty Trust, Inc.

Equinix Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A NTT DATA concluiu sua aquisição de USD 16,4 bilhões pela controladora NTT, integrando quase 1 GW de capacidade planejada, incluindo 100 MW em Tochigi.

- Junho de 2025: KDDI e HPE anunciaram o lançamento de um centro de dados de IA em Osaka no ano fiscal de 2025, incorporando chips NVIDIA Blackwell.

- Junho de 2025: Sakura Internet e JERA assinaram um Memorando de Entendimento para explorar a co-localização de centros de dados em plantas de GNL na Baía de Tóquio.

- Maio de 2025: AirTrunk inaugurou seu segundo centro de dados hiperescala em Tóquio, expandindo a capacidade doméstica.

Escopo do Relatório do Mercado de Centro de Dados Hiperescala do Japão

Os centros de dados hiperescala, também conhecidos como instalações de Hiperescala Empresarial, são infraestruturas de grande escala pertencentes e gerenciadas pelas empresas que suportam. Esses centros oferecem uma ampla gama de aplicações escaláveis e serviços de armazenamento para atender às necessidades de indivíduos e empresas. Projetadas para eficiência, elas abrigam milhares de servidores juntamente com hardware crítico, como roteadores, switches e discos de armazenamento. Para garantir operações perfeitas, essas instalações são equipadas com sistemas de suporte avançados, incluindo soluções de energia e resfriamento, fontes de alimentação ininterrupta (UPS) e redes de distribuição de ar.

O Mercado de Centro de Dados Hiperescala do Japão é Segmentado por Tipo de Centro de Dados (Colocação Hiperescala, Autoconstrução Empresarial/Hiperescala), Por Tipo de Serviço (IaaS (Infraestrutura como Serviço), PaaS (Plataforma como Serviço), SaaS (Software como Serviço)), Por Usuário Final (Nuvem e TI, Telecomunicações, Mídia e Entretenimento, Governo, BFSI, Manufatura, Comércio Eletrônico, Outro Usuário Final). O Relatório oferece o Tamanho do Mercado e Previsões para todos os Segmentos acima em Termos de USD (milhões).

| Autoconstrução Hiperescala |

| Colocação Hiperescala |

| Infraestrutura de TI | Infraestrutura de Servidores |

| Infraestrutura de Armazenamento | |

| Infraestrutura de Rede | |

| Infraestrutura Elétrica | Unidades de Distribuição de Energia |

| Chaves de Transferência e Painéis de Distribuição | |

| Sistemas de Alimentação Ininterrupta (UPS) | |

| Geradores | |

| Outra Infraestrutura Elétrica | |

| Infraestrutura Mecânica | Sistemas de Resfriamento |

| Racks | |

| Outra Infraestrutura Mecânica | |

| Construção Geral | Desenvolvimento de Estrutura e Envoltória |

| Instalação e Comissionamento | |

| Engenharia de Projeto | |

| Detecção de Incêndio, Supressão e Segurança Física | |

| Soluções de DCIM/BMS |

| Nível III |

| Nível IV |

| Nuvem e TI |

| Telecomunicações |

| Mídia e Entretenimento |

| Governo |

| BFSI |

| Manufatura |

| Comércio Eletrônico |

| Outros Usuários Finais |

| Grande (Menor ou igual a 25 MW) |

| Massivo (Maior que 25 MW e Menor ou igual a 60 MW) |

| Mega (Maior que 60 MW) |

| Por Tipo de Centro de Dados | Autoconstrução Hiperescala | |

| Colocação Hiperescala | ||

| Por Componente | Infraestrutura de TI | Infraestrutura de Servidores |

| Infraestrutura de Armazenamento | ||

| Infraestrutura de Rede | ||

| Infraestrutura Elétrica | Unidades de Distribuição de Energia | |

| Chaves de Transferência e Painéis de Distribuição | ||

| Sistemas de Alimentação Ininterrupta (UPS) | ||

| Geradores | ||

| Outra Infraestrutura Elétrica | ||

| Infraestrutura Mecânica | Sistemas de Resfriamento | |

| Racks | ||

| Outra Infraestrutura Mecânica | ||

| Construção Geral | Desenvolvimento de Estrutura e Envoltória | |

| Instalação e Comissionamento | ||

| Engenharia de Projeto | ||

| Detecção de Incêndio, Supressão e Segurança Física | ||

| Soluções de DCIM/BMS | ||

| Por Padrão de Nível | Nível III | |

| Nível IV | ||

| Por Setor do Usuário Final | Nuvem e TI | |

| Telecomunicações | ||

| Mídia e Entretenimento | ||

| Governo | ||

| BFSI | ||

| Manufatura | ||

| Comércio Eletrônico | ||

| Outros Usuários Finais | ||

| Por Tamanho do Centro de Dados | Grande (Menor ou igual a 25 MW) | |

| Massivo (Maior que 25 MW e Menor ou igual a 60 MW) | ||

| Mega (Maior que 60 MW) | ||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de centro de dados hiperescala do Japão?

O mercado está avaliado em USD 5,35 bilhões em 2025 e tem previsão de atingir USD 11,50 bilhões até 2031.

Qual segmento está crescendo mais rapidamente dentro do mercado?

A colocação hiperescala está expandindo a uma CAGR de 13,8%, refletindo a demanda por implantação rápida sem as complexidades da autoconstrução.

Por que os sistemas de resfriamento líquido estão ganhando popularidade?

Os racks de IA Generativa que excedem 70 kW requerem resfriamento por imersão ou direto ao chip, oferecendo eficiência de uso de energia tão baixa quanto 1,05 e permitindo densidades de rack mais altas.

Qual é a maior barreira para novos entrantes?

Um acúmulo de fila de energia de sete anos para conexões de 154 kV nas áreas metropolitanas atrasa significativamente os cronogramas dos projetos e favorece os operadores estabelecidos com capacidade pré-assegurada.

Quais regiões fora de Tóquio estão registrando crescimento significativo?

Kansai (Osaka-Kyoto) está emergindo rapidamente devido a grandes atualizações de subestações, enquanto Kyushu e Hokkaido atraem capacidade por suas vantagens em energia renovável e disponibilidade de terrenos.

Página atualizada pela última vez em: