Tamanho e Participação do Mercado de Memória Flash do Japão

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 3.16 Bilhões de dólares |

| Tamanho do Mercado (2026) | 3.25 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.75 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.90% CAGR |

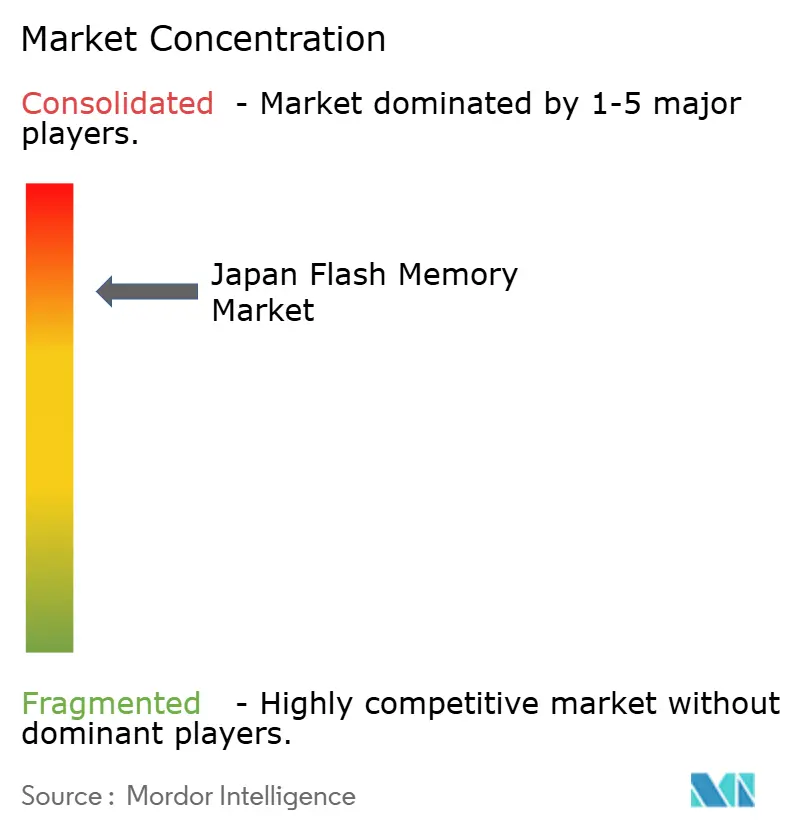

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Memória Flash do Japão por Mordor Intelligence

O tamanho do mercado de memória flash do Japão em 2026 é estimado em USD 3,25 bilhões, crescendo a partir do valor de 2025 de USD 3,16 bilhões, com projeções para 2031 mostrando USD 3,75 bilhões, crescendo a um CAGR de 2,90% entre 2026 e 2031. Incentivos governamentais, um roteiro disciplinado de expansão de capacidade e a migração de cargas de trabalho de data center e automotivas para armazenamento de estado sólido de alto desempenho sustentam essa ascensão constante. Ao mesmo tempo, oscilações cíclicas de preços e o aumento dos custos de energia moderam a lucratividade de curto prazo, especialmente para operadores de fábricas expostos a cotações spot de NAND. A liderança tecnológica em nós de NAND 3D de 218 camadas e superiores possibilita a redução de custos que compensa parte da pressão de preços, enquanto formatos emergentes de memória não volátil, como MRAM, começam a conquistar soquetes industriais que exigem endurance extrema. Produtores verticalmente integrados que possuem tanto a produção de wafer quanto a montagem de módulos garantem margens melhores do que montadores especializados. Como resultado, o mercado de memória flash do Japão continua a se consolidar em torno de um punhado de grandes players que podem financiar a transição para arquiteturas de 300 camadas.

Principais Conclusões do Relatório

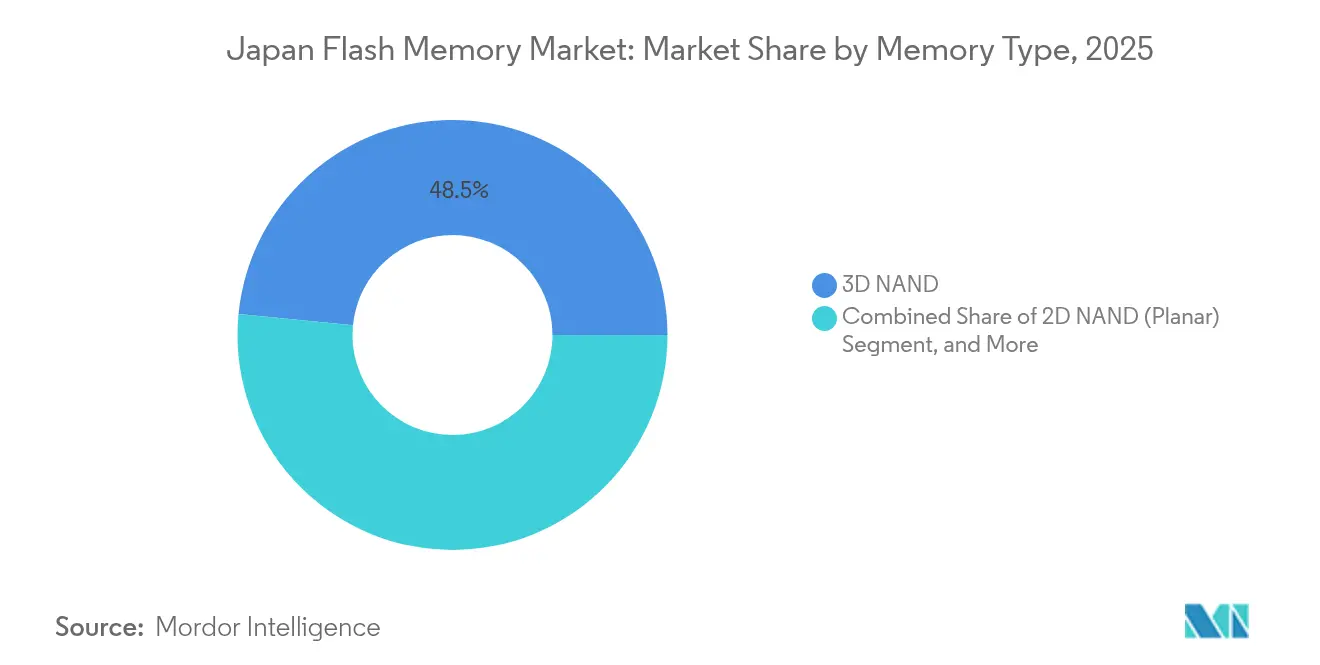

- Por tipo de memória, o NAND 3D liderou com 48,45% da participação do mercado de memória flash do Japão em 2025, enquanto o MRAM emergente e outras memórias não voláteis estão previstos para registrar o crescimento mais rápido com um CAGR de 4,05% até 2031.

- Por densidade, a faixa de 64 Gb–256 Gb representou 37,15% da receita em 2025 do mercado de memória flash do Japão; a camada de 512 Gb e acima está configurada para expandir a um CAGR de 3,62% até 2031.

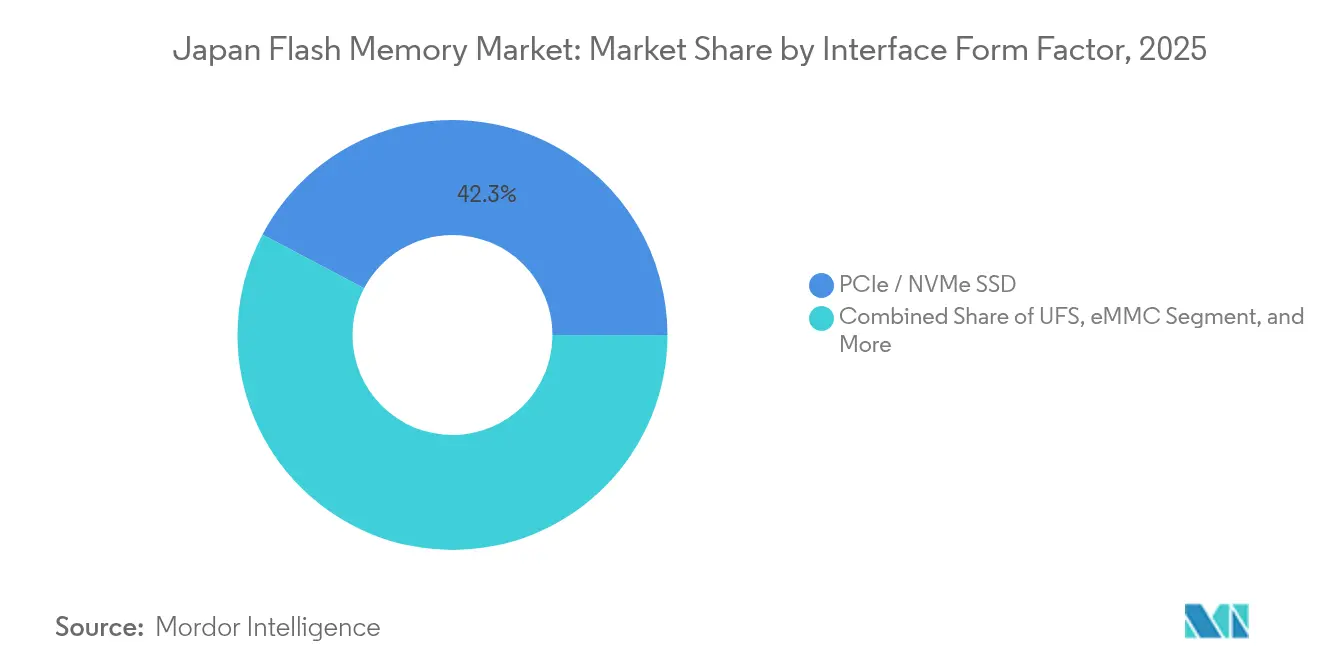

- Por interface, os SSDs PCIe/NVMe capturaram 42,25% da participação de receita em 2025 do mercado de memória flash do Japão, e o Armazenamento Flash Universal está projetado para crescer a um CAGR de 3,90% com a acelerada adoção automotiva.

- Por usuário final, dispositivos móveis e tablets detiveram 38,20% da receita em 2025 do mercado de memória flash do Japão, enquanto as aplicações automotivas estão projetadas para crescer a um CAGR de 3,82% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Memória Flash do Japão

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção crescente de SSDs em PCs para consumidores e corporativos | +0.6% | Kanto, Kansai (centros corporativos) | Médio prazo (2-4 anos) |

| Expansão da produção de smartphones com maior armazenamento integrado | +0.5% | Kanto, Kansai (centros de design), Kyushu (montagem) | Curto prazo (≤ 2 anos) |

| Crescimento acelerado de ADAS automotivo e entretenimento a bordo | +0.7% | Chubu, Kyushu (clusters automotivos) | Longo prazo (≥ 4 anos) |

| Proliferação de dispositivos de borda de IoT que necessitam de armazenamento flash local | +0.4% | Nacional, com concentração nas zonas industriais de Kanto | Médio prazo (2-4 anos) |

| Incentivos governamentais para fábricas domésticas de flash avançado | +0.5% | Tohoku, Kyushu, Hokkaido (locais de fábricas) | Longo prazo (≥ 4 anos) |

| Uso de NAND 3D em wearables japoneses relacionados ao metaverso | +0.2% | Kanto (região metropolitana de Tóquio), Kansai (região metropolitana de Osaka) | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente de SSDs em PCs para Consumidores e Corporativos

Os ciclos de atualização corporativa estão se deslocando decisivamente para o armazenamento NVMe, que oferece latência de microssegundos de um único dígito, reduzindo assim o espaço em rack e o consumo de energia em clusters de data center localizados em Tóquio e Osaka.[1]Western Digital Newsroom, "Western Digital Introduces New Datacenter SSD Portfolio Built on 218-Layer BiCS Flash," westerndigital.com Os fabricantes de notebooks estão espelhando essa mudança à medida que os drives PCIe Gen4 se tornam padrão nos sistemas de médio alcance. Os dispositivos BiCS de 218 camadas da Western Digital agora são fornecidos em volume, proporcionando endurance de 3 gravações por dia em disco para cargas de trabalho financeiras e do setor público. A adoção pelo consumidor está se acelerando à medida que o lançamento do 5G impulsiona a necessidade de cache local em roteadores e estações base. Em conjunto, esses fatores adicionam 0,6 pontos percentuais ao crescimento geral, com pico de influência esperado entre 2026 e 2028.

Expansão da Produção de Smartphones com Maior Armazenamento Integrado

Os handsets premium da Sony, Sharp e Kyocera apresentam armazenamento de 256 GB e 512 GB, possibilitando a captura de vídeo em 4K e imagem baseada em IA.[2]Sony Press Team, "Xperia 1 VI Launch Product Specifications and Features," sony.com A Apple mantém uma participação dominante, mas as marcas locais preservam segmentos de nicho que valorizam a robustez e câmeras de alta resolução. A penetração da quinta geração de comunicação sem fio já cobre mais da metade da base de assinantes, elevando os tamanhos de arquivos de foto e vídeo. Essas tendências proporcionam uma elevação de 0,5 pontos percentuais no CAGR de longo prazo.

Crescimento Acelerado de ADAS Automotivo e Entretenimento a Bordo

Os montadores de automóveis domésticos integram pacotes de assistência ao condutor de Nível 2+ que armazenam dados de lidar, radar e câmera localmente em módulos flash certificados pelas normas AEC-Q100. Os dispositivos UFS 4.0 da Kioxia fornecem taxa de leitura de 4.200 MB/s, possibilitando a fusão de sensores em tempo real.[3]Kioxia Technical Briefs, "BiCS Flash Roadmap and Market Outlook," kioxia.com As unidades de entretenimento a bordo migram de eMMC de 32 GB para UFS de 128 GB para acomodar atualizações de mapas over-the-air e displays de cockpit em alta definição. A mudança automotiva contribui com 0,7 pontos percentuais para a expansão do mercado e se estende além de 2028 à medida que as funções semi-autônomas se tornam generalizadas.

Incentivos Governamentais para Fábricas Domésticas de Flash Avançado

Tóquio alocou JPY 243 bilhões em subsídios diretos ao empreendimento conjunto Kioxia-Western Digital e preparou outros JPY 150 bilhões para P&D de memória de próxima geração.[4]METI, "Comprehensive Semiconductor Strategy," meti.go.jp A Micron comprometeu JPY 500 bilhões em seu site de Hiroshima, ancorando um novo cluster de fornecimento regional. Esses incentivos reduzem a intensidade efetiva de capital, permitem que as fábricas japonesas igualem as contagens de camadas coreanas e adicionam 0,5 pontos percentuais à trajetória de crescimento.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade cíclica dos preços de NAND e excesso de estoques | -0.5% | Nacional, afetando todos os operadores de fábricas | Curto prazo (≤ 2 anos) |

| Desafios de confiabilidade em nós sub-1z-nm | -0.3% | Kanto, Kansai (centros de P&D), Tohoku (linhas piloto) | Médio prazo (2-4 anos) |

| Elevados custos de energia domésticos pressionando a economia das fábricas | -0.4% | Nacional, acentuado em Kyushu e Tohoku | Longo prazo (≥ 4 anos) |

| Risco de fornecimento de HF de alta pureza e produtos químicos de fotorresistência | -0.2% | Nacional, com concentração a montante em Chubu e Kanto | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade Cíclica dos Preços de NAND e Excesso de Estoques

Os preços contratuais caíram 6,2% trimestre a trimestre no 4T 2024 e estão previstos para cair outros 10-15% no 1T 2025 antes de uma modesta recuperação. Os operadores de fábricas enfrentam compressão de margem justamente quando a nova capacidade é ampliada. A Kioxia sinalizou 90 dias de estoque em seu prospecto de IPO, expondo-a a mais descontos. Esse chicote de preços subtrai 0,5 pontos percentuais do CAGR projetado e complica o planejamento de fluxo de caixa até 2026.

Elevados Custos de Energia Domésticos Pressionando a Economia das Fábricas

A rede elétrica do Japão depende do gás natural liquefeito importado, elevando as tarifas de eletricidade acima das de outros centros de manufatura pares. A Kioxia sozinha consome mais de 1 TWh anualmente em seus sites de Yokkaichi e Kitakami, levando a empresa a estabelecer uma meta de obtenção de 30% de energia renovável até 2030. A expansão de Hiroshima da Micron adicionará mais 200 MW de carga às redes de transmissão regionais. Os elevados custos de energia reduzem 0,4 pontos percentuais do crescimento ao longo do horizonte de previsão.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Memória: NAND 3D se Consolida, MRAM se Acelera

O NAND 3D capturou 48,45% da receita em 2025 com base nas conversões de data centers para matrizes totalmente flash e na adoção automotiva de módulos UFS 4.0. Essa participação ancora o mercado de memória flash do Japão ao longo da previsão, com o escalonamento de densidade além de 218 camadas mantendo os preços médios de venda competitivos. Samsung e SK hynix avançam em direção a dispositivos de 300 camadas, exercendo pressão de custo sobre os incumbentes, mas ampliando o pool total endereçável à medida que pacotes de classe de terabyte proliferam.

Outras tecnologias não voláteis, principalmente MRAM e ReRAM, estão previstas para se expandir a um CAGR de 4,05% à medida que os equipamentos automotivos e industriais exigem capacidade de inicialização instantânea e endurance de um milhão de ciclos. O design de cruzamento OCTRAM da Kioxia, codesenvolvido com a SK hynix, sustenta esse aumento. NOR e NAND planar persistem em designs legados, mas cedem terreno à medida que o empilhamento vertical reduz os custos de die. Essas dinâmicas mantêm o mercado de memória flash do Japão diversificado, mas inclinado para estruturas 3D ao longo da janela de previsão.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Densidade: Camadas de 512 Gb e Acima Crescem

A classe de 64 Gb–256 Gb deteve 37,15% da receita em 2025, vinculada a materiais de smartphones que favorecem capacidades de 128 GB e 256 GB. O aumento dos tamanhos de arquivos de foto e vídeo, combinado com o agrupamento de dados ilimitados pelas operadoras, leva os consumidores a SKUs mais elevados.

A faixa de 512 Gb e acima está projetada para crescer a um CAGR de 3,62%, elevando o tamanho do mercado de memória flash do Japão para esse grupo de densidade à medida que dispositivos de borda de IA e plataformas ADAS incorporam módulos de armazenamento de 1 TB. O novo die QLC de 2 Tb da Kioxia possibilita peças UFS de 1 TB em pacote único, acelerando a migração. As camadas de menor densidade permanecem vitais para microcontroladores e sensores de IoT onde a eficiência energética e os pequenos footprints superam a capacidade bruta.

Por Interface/Fator de Forma: UFS Ganha Tração

Os SSDs PCIe/NVMe entregaram 42,25% da receita em 2025 graças às implementações corporativas que priorizam throughput e latência. Os hiperescaladores do Japão aposentaram os gabinetes SATA em favor de unidades NVMe Gen4 e Gen5, assegurando espaço de desempenho para inferência de IA.

O Armazenamento Flash Universal está previsto para registrar o crescimento de interface mais rápido com CAGR de 3,90%, à medida que as plataformas automotivas exigem flash gerenciado de alta velocidade com tolerância de temperatura de grau automotivo. O eMMC persiste em endpoints de IoT sensíveis ao custo, enquanto o SATA declina, exceto para atualizações industriais de nicho. Essas tendências forçam os fornecedores de controladores a integrar a conformidade de host NVMe e UFS em futuros chipsets, ampliando as aplicações de serviço para o mercado de memória flash do Japão.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Aplicação do Usuário Final: Automotivo Supera Handsets

Smartphones e tablets representaram 38,20% da receita em 2025, sustentados por atualizações constantes de smartphones premium. O tamanho do mercado de memória flash do Japão alocado ao automotivo está, no entanto, previsto para se expandir a um CAGR de 3,82% entre 2026 e 2031, superando os PCs clientes como o segundo maior vertical de consumo.

Os sistemas ADAS de Nível 2+ armazenam dados multissensoriais localmente, enquanto as unidades de entretenimento a bordo armazenam mapas HD e firmware OTA. Os data centers absorvem os SSDs de maior endurance para atender às cargas de trabalho de inferência de IA que exigem qualidade de serviço consistente. Os nós industriais e de IoT continuam a especificar eMMC e UFS de baixa densidade onde a confiabilidade absoluta é fundamental.

Análise Geográfica

Kanto permanece o maior contribuinte para o mercado de memória flash do Japão, ancorado pela concentração de sedes e laboratórios de pesquisa da Kioxia, Sony Semiconductor e Renesas em Tóquio. A Western Digital mantém um grande centro de arquitetura em Yokohama, colaborando com a Kioxia em malhas de memória habilitadas por CXL. A Shin-Etsu expande a produção de fotorresistência nas proximidades de Gunma, garantindo o fornecimento de materiais para as fábricas locais. Esse efeito de cluster comprime os tempos de ciclo de design e sustenta a posição de liderança da região.

Kyushu deve ser a área de crescimento mais rápido até 2030. A instalação de Kumamoto da TSMC já iniciou a produção de nós de 28 nm e 16 nm e planeja construir uma segunda fábrica para nós de 7 nm até 2027. Kyushu também abriga produtores de fotorresistência e produtos químicos que abastecem tanto a JASM quanto a Kioxia, criando uma cadeia de suprimentos que lembra o hub Hsinchu de Taiwan. A proximidade com as fábricas coreanas encurta os prazos logísticos de entrega para inícios de wafer e remessas de die.

Tohoku abriga plantas de equipamentos da Tokyo Electron e a linha Sendai da PSMC para microcontroladores de flash incorporado. Chubu gera forte demanda por meio da Toyota, Honda e Denso, que integram módulos UFS 4.0 em novas arquiteturas ADAS. Kansai suporta a Panasonic e a Rohm com fábricas de dispositivos de gerenciamento de energia incorporando flash on-chip. Hokkaido se prepara para a instalação lógica de 2 nm da Rapidus adjacente às linhas de embalagem de memória planejadas. Chugoku e Shikoku permanecem contribuintes menores, mas se beneficiam do transbordamento à medida que o complexo de Kyushu se expande.

Cenário Competitivo

Kioxia e Western Digital operam conjuntamente a maior capacidade de NAND 3D do Japão em Yokkaichi e Kitakami, conferindo-lhes vantagens de escala na produção de die e no aprendizado de rendimento. Samsung e SK hynix defendem a liderança tecnológica com pilhas de 290 camadas e 321 camadas, compelindo os rivais locais a acelerar os gastos com P&D. A expansão de Hiroshima da Micron sublinha o compromisso com o mercado de memória flash do Japão e visa conquistar soquetes automotivos e industriais que valorizam a endurance.

Renesas, Sony Semiconductor e Panasonic focam em flash incorporado para microcontroladores, sensores de imagem e módulos industriais especializados, onde a confiabilidade supera o custo dos gigabytes. Os designers de controladores Phison e Silicon Motion integram correção de erros baseada em IA, estendendo os ciclos de vida de SSDs baseados em QLC e adicionando diferenciação além do fornecimento bruto de NAND. As startups que visam MRAM e ReRAM exploram oportunidades de espaço em branco que requerem endurance de mais de um milhão de ciclos para cargas de trabalho de automação de fábrica.

Os subsídios regulatórios reduzem a intensidade de capital, mas também aumentam o escrutínio sobre a resiliência soberana e a segurança da cadeia de suprimentos. A estrutura do mercado favorece os players verticalmente integrados que podem autoqualificar wafers, controladores e drives concluídos. O progresso dos padrões em UFS 4.0 e PCIe Gen5 acelera a comoditização na camada de interface, deslocando a captura de valor para a propriedade intelectual central em estrutura de células e algoritmos de firmware no mercado de memória flash do Japão.

Líderes do Setor de Memória Flash do Japão

Western Digital Corp

Micron Technology Inc.

Renesas Electronics Corporation

Kioxia Holdings Corporation

GigaDevice Semiconductor Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A reunião de estratégia corporativa da Kioxia confirmou a produção em volume de um die QLC de 2 Tb que possibilita peças UFS de 1 TB em pacote único, delineou um roteiro além de 300 camadas até 2027 e destacou novas parcerias com Toyota, Honda e Subaru para armazenamento de fusão de sensores de próxima geração

- Março de 2025: A Micron iniciou a produção em volume de DRAM e NAND de geração 1γ em sua fábrica de Hiroshima, alocando os primeiros lotes de memória de alta largura de banda e flash de grau automotivo para Toyota, Denso e Sony para plataformas de computação a bordo e sistemas de imagem

- Fevereiro de 2025: Western Digital e Kioxia lançaram um programa conjunto para construir módulos de memória CXL 3.0 que combinam BiCS Flash de 218 camadas com lógica de controlador, visando fornecer racks de memória desagregada para os hiperescaladores japoneses NTT Data, Fujitsu e NEC até o final de 2025

- Janeiro de 2025: Samsung Electronics adicionou ¥45 bilhões (USD 310 milhões) ao seu centro de P&D de Yokohama, equipando novas salas limpas e contratando 200 engenheiros que desenvolverão sensores de imagem CMOS automotivos com flash incorporado; amostras de engenharia estão agendadas para Honda e Nissan no segundo semestre de 2025

Escopo do Relatório do Mercado de Memória Flash do Japão

O relatório do mercado de memória flash do Japão é segmentado por Tipo de Memória (NAND 3D, NAND 2D, NOR Flash, Outro Tipo de Memória), Densidade (Até 256 Mb, 512 Mb–2 Gb, 4 Gb–32 Gb, 64 Gb–256 Gb, 512 Gb e Acima), Interface/Fator de Forma (eMMC, UFS, SATA SSD, SSD PCIe/NVMe, SPI NOR, Flash USB e Removíveis), Aplicação do Usuário Final (Data Center e Servidores Corporativos, Dispositivos Móveis e Tablets, Automotivo, Dispositivos Industriais e de IoT, Computação de Cliente, Eletrônicos de Consumo, Outra Aplicação do Usuário Final). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| NAND 3D |

| NAND 2D (Planar) |

| NOR Flash |

| Outro Tipo de Memória |

| Até 256 Mb |

| 512 Mb – 2 Gb |

| 4 Gb – 32 Gb |

| 64 Gb – 256 Gb |

| 512 Gb e Acima |

| eMMC |

| UFS |

| SATA SSD |

| SSD PCIe/NVMe |

| SPI NOR |

| Flash USB e Removíveis |

| Data Center e Servidores Corporativos |

| Dispositivos Móveis e Tablets |

| Automotivo (ADAS, Entretenimento a Bordo) |

| Dispositivos Industriais e de IoT |

| Computação de Cliente (PC, Laptop, SSD de Cliente) |

| Eletrônicos de Consumo (Jogos, Wearables) |

| Outra Aplicação do Usuário Final |

| Por Tipo de Memória | NAND 3D |

| NAND 2D (Planar) | |

| NOR Flash | |

| Outro Tipo de Memória | |

| Por Densidade | Até 256 Mb |

| 512 Mb – 2 Gb | |

| 4 Gb – 32 Gb | |

| 64 Gb – 256 Gb | |

| 512 Gb e Acima | |

| Por Interface/Fator de Forma | eMMC |

| UFS | |

| SATA SSD | |

| SSD PCIe/NVMe | |

| SPI NOR | |

| Flash USB e Removíveis | |

| Por Aplicação do Usuário Final | Data Center e Servidores Corporativos |

| Dispositivos Móveis e Tablets | |

| Automotivo (ADAS, Entretenimento a Bordo) | |

| Dispositivos Industriais e de IoT | |

| Computação de Cliente (PC, Laptop, SSD de Cliente) | |

| Eletrônicos de Consumo (Jogos, Wearables) | |

| Outra Aplicação do Usuário Final |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de memória flash do Japão em 2026?

O tamanho do mercado de memória flash do Japão atinge USD 3,25 bilhões em 2026 e está no caminho para USD 3,75 bilhões até 2031.

Qual é o CAGR esperado para a memória flash japonesa até 2031?

A receita agregada está projetada para crescer a um CAGR constante de 2,90% ao longo da janela de previsão de 2026-2031.

Qual aplicação é o consumidor de crescimento mais rápido de memória flash no Japão?

A eletrônica automotiva, especialmente os sistemas ADAS de Nível 2+ e sistemas de entretenimento a bordo, está configurada para se expandir a um CAGR de 3,82% até 2031.

Qual tecnologia de interface está crescendo mais rapidamente no armazenamento flash japonês?

O Armazenamento Flash Universal está projetado para crescer a um CAGR de 3,90% à medida que os dispositivos automotivos e móveis adotam módulos UFS 3.1 e UFS 4.0.

Como os incentivos governamentais estão afetando a fabricação doméstica de flash?

Os subsídios superiores a JPY 243 bilhões reduzem a intensidade de capital para novas fábricas e adicionam 0,5 pontos percentuais ao crescimento do mercado de longo prazo.

Página atualizada pela última vez em: