Tamanho e Participação do Mercado de Capacetes Conectados no Japão

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

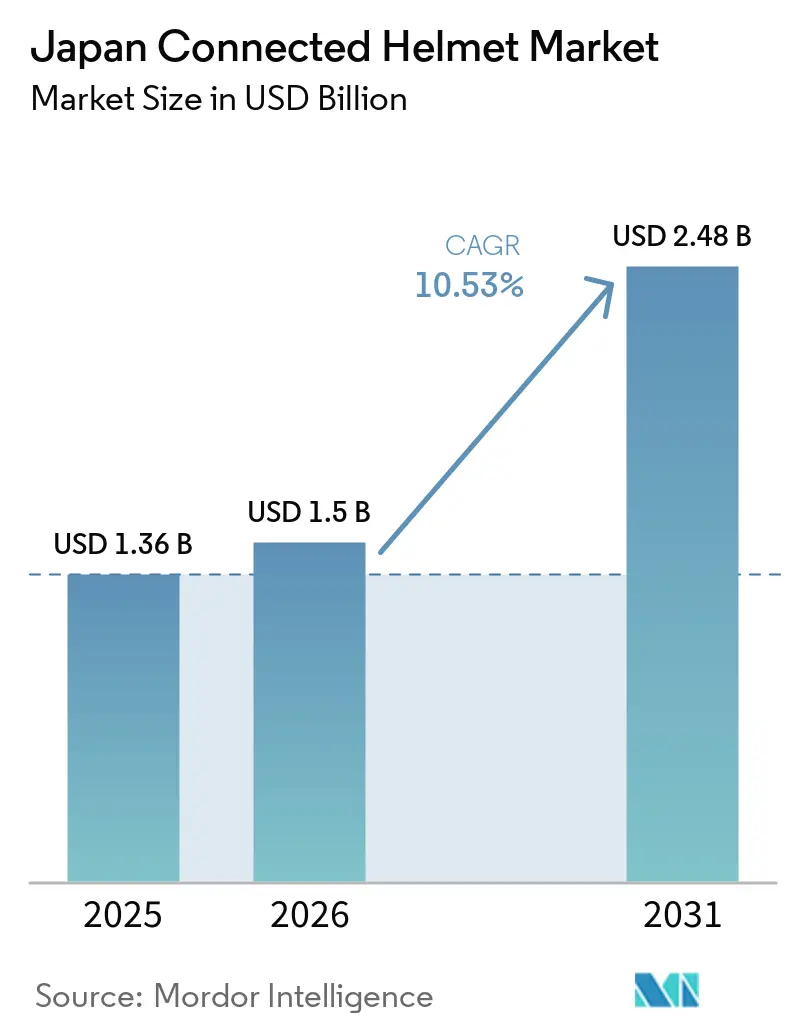

| Tamanho do mercado no ano base (2025) | 1.36 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.5 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.48 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.53% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Capacetes Conectados no Japão por Mordor Intelligence

O tamanho do mercado de capacetes conectados no Japão deverá aumentar de USD 1,36 bilhão em 2025 para USD 1,50 bilhão em 2026 e atingir USD 2,48 bilhões até 2031, crescendo a uma CAGR de 10,53% no período de 2026 a 2031. Três forças fundamentais estão remodelando o cenário de demanda: a infraestrutura V2X apoiada pelo governo que emerge nas rodovias expressas, uma crescente coorte de motociclistas familiarizados com tecnologia que priorizam a segurança, e pacotes de assinatura de fabricantes de equipamentos originais que vinculam capacetes conectados a receitas lucrativas de pós-venda. Embora os designs de face completa dominem as vendas, as variantes com HUD inteligente integrado estão rapidamente ganhando terreno, impulsionadas pela queda nos preços de microdisplays e pela padronização dos módulos de detecção de colisão. O varejo físico representa uma parcela significativa da receita, impulsionado pela preferência dos motociclistas japoneses por ajustes profissionais. No entanto, as plataformas diretas ao consumidor estão registrando crescimento substancial, alimentadas por consumidores familiarizados com tecnologia que adotam ferramentas de dimensionamento virtual. Geograficamente, Kanto lidera, beneficiando-se da implantação antecipada de V2X em Tóquio, enquanto Chubu, capitalizando o corredor automotivo de Nagoya para projetos-piloto de fabricantes de equipamentos originais, apresenta o crescimento mais rápido.

Principais Conclusões do Relatório

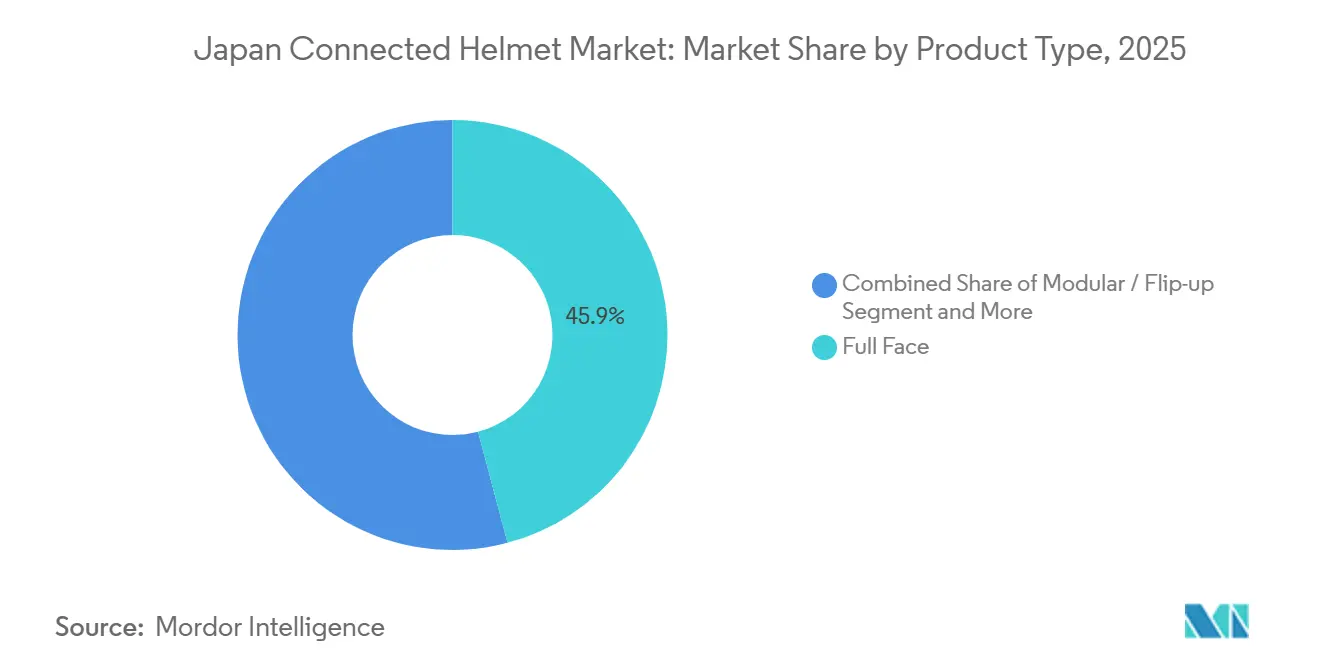

- Por tipo de produto, os capacetes de face completa lideraram com uma participação de receita de 45,88% em 2025, enquanto as variantes com HUD inteligente integrado estão projetadas para registrar a CAGR mais rápida de 12,49% até 2031.

- Por nível de conectividade, o áudio/comunicação integrados representou 41,22% da participação do mercado de capacetes conectados no Japão em 2025, enquanto as configurações com conjunto de sensores ADAS estão previstas para crescer a uma CAGR de 13,22% até 2031.

- Por usuário final, os motociclistas individuais representaram 66,67% do mercado em 2025, enquanto o segmento de frotas e entregas deve crescer a uma CAGR de 12,39% durante o período de previsão.

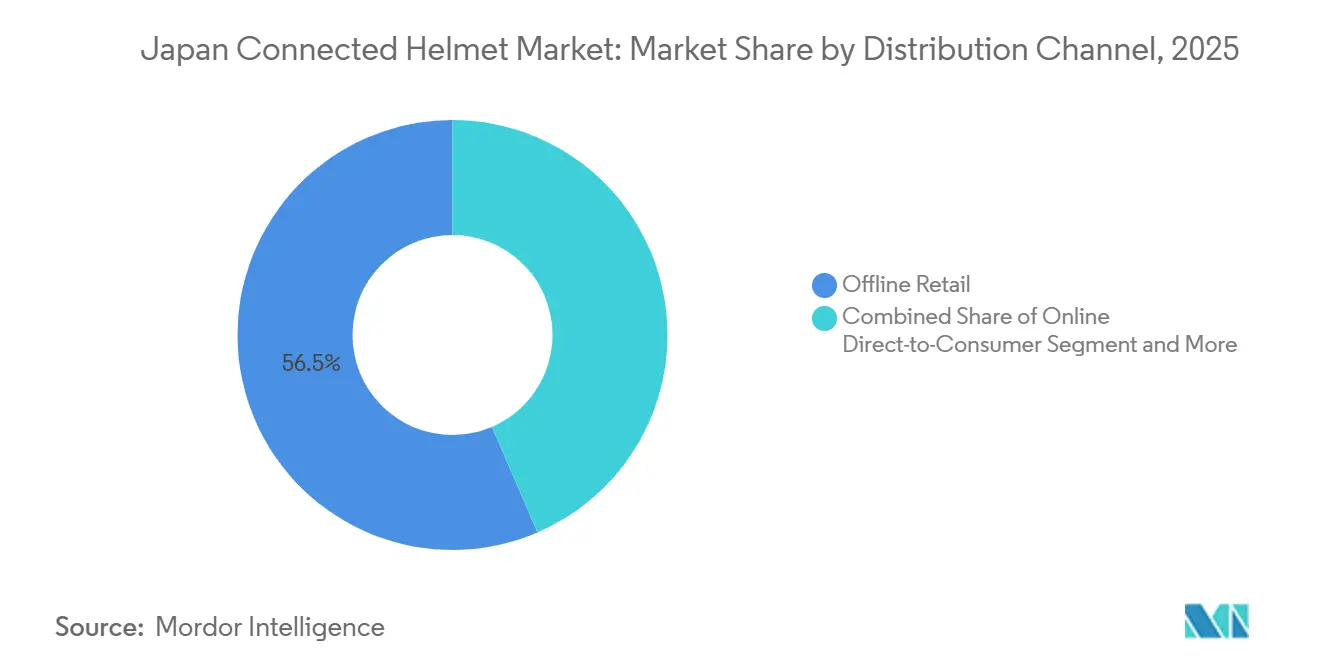

- Por canal de distribuição, o varejo físico capturou 56,46% da receita em 2025, enquanto as vendas online diretas ao consumidor estão no caminho de uma CAGR de 15,01% no mesmo período.

- Por faixa de preço, os capacetes de médio alcance detinham 46,88% de participação em 2025, e os modelos premium estão se expandindo a uma CAGR de 13,72% em direção a 2031.

- Por geografia, Kanto representou 35,91% da receita de 2025, e Chubu deve registrar a CAGR mais rápida de 11,57% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Capacetes Conectados no Japão

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Implantação de 5G/4G LTE-V2X | +2.8% | Kanto, Kansai, Chubu | Médio prazo (2 a 4 anos) |

| "Capacete Inteligente como Serviço" | +2.1% | Kanto, Kansai | Curto prazo (≤ 2 anos) |

| Vendas de Motocicletas Premium de Turismo e Aventura | +1.9% | Kanto, Chubu, Kyushu | Médio prazo (2 a 4 anos) |

| Normas para Eletrônicos Integrados ao Capacete | +1.7% | Todas as Prefeituras | Curto prazo (≤ 2 anos) |

| Descontos de Seguro para Capacetes Verificados por IoT | +1.2% | Kanto, Kansai | Médio prazo (2 a 4 anos) |

| Redes Sociais de Pilotagem em Grupo | +0.8% | Kanto, Kansai, Chubu | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Implantação Acelerada de 5G/4G LTE-V2X ao Longo das Rodovias Expressas do Japão

O Ministério de Assuntos Internos e Comunicações iniciou a instalação de unidades de beira de estrada na Rodovia Expressa Shin-Tomei. Esse avanço permite que os capacetes recebam alertas de perigo em tempo real sem se conectar a um smartphone. Com planos de expansão para os corredores Tomei, Meishin e Chugoku, os fabricantes estabelecerão uma infraestrutura H2I nacional. Essa mudança está direcionando a concorrência para chipsets nativos de V2X. As frotas de entrega têm muito a ganhar ao receber alertas de fechamento de faixa antes dos sistemas de navegação GPS, reduzindo assim o risco de colisões traseiras. No entanto, uma disparidade persiste: as estradas secundárias, ainda dependentes de um fallback de 4G, experimentam latência adicional. Consequentemente, surgiu um mercado de dois níveis: os motociclistas metropolitanos estão se inclinando para capacetes prontos para V2X, enquanto seus equivalentes rurais preferem modelos somente com Bluetooth.

Pacotes "Capacete Inteligente como Serviço" Apoiados por Fabricantes de Equipamentos Originais

A Shoei apresentou o GT-Air 3 Smart, com display heads-up em OLED, disponível para financiamento junto com empréstimos para motocicletas [1]"Lançamento do GT-Air 3 Smart,", Shoei Co. Ltd., shoei.com. Ao migrar de vendas únicas para pacotes de taxas recorrentes, os fabricantes de equipamentos originais obtêm valiosas informações de telemetria para o design de produtos. No entanto, essa estratégia representa um risco de conflito de canal com revendedores do mercado de reposição. Enquanto os motociclistas mais velhos tendem à propriedade direta, os usuários de deslocamento diário estão se inclinando para níveis de pagamento por funcionalidade, reduzindo significativamente seus custos iniciais. Os primeiros adotantes são encontrados predominantemente em Kanto e Kansai, regiões onde as concessionárias estão equipadas para gerenciar ajustes e atualizações de firmware. Por outro lado, nas prefeituras rurais, as redes de revendedores limitadas dificultam a adoção de assinaturas, apresentando uma potencial via para integração virtual e serviços de ajuste por correspondência.

Aumento nas Vendas de Motocicletas Premium de Turismo e Aventura entre Motociclistas com Mais de 40 Anos

Mesmo com o arrefecimento geral das vendas de motocicletas, os registros de motos de maior cilindrada aumentaram, destacando uma tendência de gastos discricionários entre os motociclistas de faixa etária mais avançada. Esses compradores exigentes priorizam recursos como forros silenciosos, baterias de longa duração e viseiras modulares. Essa demanda permitiu que os capacetes premium, frequentemente com preços mais elevados, capturassem uma maior participação de mercado. Em resposta, marcas como Shoei e Arai integraram recursos avançados, como cavidades para alto-falantes e escudos com corte infravermelho. Enquanto isso, o KAMUI-5 da OGK Kabuto introduziu a conveniência articulada, atendendo às rotas de turismo nos parques nacionais de Hokkaido. Dado que os motociclistas de turismo passam horas prolongadas em rodovias expressas, os capacetes equipados com baterias substituíveis e portas USB-C à prova de intempéries tornaram-se mais populares do que os modelos padrão para deslocamento diário. Para alcançar efetivamente esse segmento demográfico, as marcas montaram showrooms temporários em rallies de verão, compensando a escassa rede de varejo de Hokkaido.

Uso Obrigatório das Normas PSC/SG para Eletrônicos Integrados ao Capacete a partir de 2026

O Japão determinou que os eletrônicos embutidos, incluindo pacotes de bateria, módulos HUD e rádios, devem passar por rigorosos testes de impacto para garantir que não comprometam a integridade da carcaça. Essa medida, que estende as marcas PSC e SG, efetivamente marginaliza as importações de baixo custo que anteriormente adaptavam eletrônicos não testados. Como resultado, o mercado é cada vez mais dominado por empresas com laboratórios de colisão internos. Enquanto as startups lidam com taxas de teste significativas por modelo, os players estabelecidos podem distribuir esses custos em volumes maiores. Os operadores de frotas agora insistem em capacetes PSC/SG para cobertura de seguro, e o Uber Eats começou a rejeitar motociclistas se o aplicativo de verificação por selfie não reconhecer o logotipo SG em seus capacetes. Essa contração de oferta de curto prazo não apenas elevou os preços médios de venda, mas também acelerou a transição do setor para unidades certificadas premium.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Custo dos Pacotes de Bateria de Íon de Lítio | -1.8% | Prefeituras Costeiras (Kanagawa, Chiba, Shizuoka) | Médio prazo (2 a 4 anos) |

| Congestionamento do Espectro de RF | -1.4% | Área Metropolitana de Tóquio | Curto prazo (≤ 2 anos) |

| Regulamentos de Privacidade Prefeitural Fragmentados | -1.1% | Todas as Prefeituras | Longo prazo (≥ 4 anos) |

| Conscientização Limitada do Consumidor | -0.9% | Prefeituras Rurais | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Substituição dos Pacotes de Bateria de Íon de Lítio em Regiões Costeiras Úmidas

Nas prefeituras do Pacífico, o ar salgado corrói os contatos de carregamento, reduzindo significativamente a vida útil da bateria. Com módulos de substituição mais caros, o custo total de propriedade supera o dos capacetes não conectados. Como os fabricantes não introduziram programas de troca, os motociclistas costeiros estão adiando as atualizações ou optando por carcaças somente com Bluetooth com módulos substituíveis pelo usuário. As preocupações com a segurança impedem os consumidores de usar baterias de terceiros sem marcas PSC, efetivamente vinculando-os a peças caras dos fabricantes de equipamentos originais. Esse ônus financeiro está dificultando a adoção de capacetes premium em Okinawa e Shizuoka, mesmo que as condições de pilotagem sejam bastante convidativas.

Congestionamento do Espectro de RF para Bluetooth 5.x em Corredores Densos de Tóquio

Os dispositivos Wi-Fi e IoT saturaram a banda GHz. Como resultado, ao longo das principais vias de Shibuya, o alcance do intercomunicador diminui significativamente durante os horários de pico. Embora os rádios de banda dupla possam resolver esse problema de queda de sinal, eles aumentam o custo dos materiais. Enquanto isso, algumas frotas de entrega estão optando por headsets VoIP baseados em LTE. Esses headsets oferecem uma compensação de latência pelo áudio quase instantâneo. Os motociclistas, no entanto, consideram essa latência aceitável apenas em velocidades urbanas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Dominância da Face Completa Impulsiona a Integração Inteligente

Os designs de face completa detinham 45,88% da participação do mercado de capacetes conectados japoneses em 2025, porque Shoei e Arai dominam a certificação de segurança premium. Os modelos com HUD inteligente integrado, liderados pelo GT-Air 3 Smart da Shoei, estão previstos com uma CAGR de 12,49%, refletindo a queda nos preços de microdisplays e os pacotes de bateria em conformidade com PSC.

As carcaças modulares e articuladas atraem os motociclistas de turismo que priorizam a facilidade de colocação, enquanto os capacetes de face aberta e meio capacete permanecem abaixo de 15% porque a área de superfície limitada restringe o posicionamento de eletrônicos. Os capacetes off-road adicionam suportes para câmeras de ação, mas têm dificuldade em acomodar baterias de seis horas sem exceder as metas de peso. O ponto de inflexão do segmento está nos kits de retrofit: o X1-NKD da CrossHelmet é fornecido sem eletrônicos e permite que os compradores encaixem posteriormente os pods de HUD e sensores, deslocando a receita para acessórios de atualização.

Por Nível de Conectividade e Funcionalidade: Sensores ADAS Aceleram a Evolução da Segurança

O áudio/comunicação integrados representou 41,22% do mercado de capacetes conectados no Japão em 2025, mas os modelos com conjunto de sensores ADAS cresceram a uma CAGR de 13,22% à medida que as frotas de entrega buscam bônus de segurança verificados por telemetria. O Uber Eats exige capacetes com marca SG e verificação visual, direcionando os entregadores para carcaças equipadas com radar que ativam o desbloqueio do aplicativo somente quando usadas.

Os capacetes com HUD/AR permanecem premium, com preços entre USD 1.100 e USD 1.800, e as unidades tudo-em-um enfrentam problemas de confiabilidade devido à curta vida útil da bateria. As capacidades de detecção de colisão e eCall ganham apoio político, com o ministério de transportes do Japão estudando o eCall obrigatório até 2028. Os fabricantes, portanto, lançam capacetes de médio preço que combinam intercomunicador Bluetooth básico com alertas de colisão baseados em acelerômetro para equilibrar custo e conformidade.

Por Usuário Final: A Adoção por Frotas Acelera a Integração Comercial

Os motociclistas individuais comandaram 66,67% de participação em 2025, mas os serviços de frotas e entrega se expandiram a uma CAGR de 12,39% com base em descontos de seguro e painéis de conformidade. Os motociclistas em entrega em tempo integral requerem capacetes classificados para uso diário de seis horas e portas de carregamento para todas as condições climáticas, impulsionando SKUs distintos que omitem o HUD, mas adicionam rastreamento GPS.

Os capacetes para passageiros permanecem marginais porque a pilotagem em tandem é incomum, reduzindo o incentivo para adicionar feeds de câmera traseira. A demografia etária reforça a divisão: os motociclistas de turismo mais velhos pagam por forros silenciosos e baterias de longa duração, enquanto os entregadores mais jovens aceitam capacetes mais leves somente com Bluetooth para manter os custos iniciais baixos.

Por Canal de Distribuição: O Crescimento Online Desafia o Varejo Tradicional

Em 2025, o varejo físico detinha uma participação de mercado dominante de 56,46%, impulsionado pela preferência dos consumidores japoneses por dimensionamento profissional. Enquanto isso, as vendas online diretas ao consumidor cresceram a uma CAGR de 15,01%, impulsionadas por incentivos como programas gratuitos de troca de tamanho e a opção de pagamentos parcelados.

Os pacotes de acessórios dos fabricantes de equipamentos originais criam um caminho híbrido; os compradores de motocicletas premium incorporam um capacete de JPY 150.000 (aproximadamente USD 982) em empréstimos para veículos nas concessionárias. As varreduras virtuais de cabeça e os testes de realidade aumentada reduzem as taxas de devolução, mas permanecem menos precisos do que o ajuste na loja, mantendo o varejo físico relevante nas prefeituras rurais onde a banda larga é mais lenta.

Por Faixa de Preço: O Segmento Premium Impulsiona o Investimento em Inovação

Os capacetes de médio alcance capturaram 46,88% da receita, ancorando a penetração no mercado principal, enquanto os SKUs premium devem crescer 13,72% ao ano ao oferecer carcaças de fibra de carbono, óptica de realidade aumentada e cancelamento de ruído por inteligência artificial. Os fabricantes canalizam as margens premium de volta para pesquisa fundamental em projeção de micro-LED, baterias de estado sólido e sensoriamento biométrico. Consequentemente, recursos antes exclusivos de capacetes acima de USD 1.000 migram para baixo a cada ano de modelo, democratizando progressivamente a segurança avançada.

As unidades econômicas permanecem vitais para os usuários de deslocamento diário conscientes do preço, mas normalmente empregam suportes de acessórios removíveis em vez de eletrônicos embutidos de fábrica, criando uma rampa de entrada de baixo custo no mercado de capacetes conectados no Japão. Os capacetes econômicos priorizam a conformidade básica de segurança, os produtos de médio alcance introduzem recursos inteligentes essenciais, e as ofertas premium lideram com avanços inovadores. Essa hierarquia de preços permite que os fabricantes atendam a diversas demandas dos clientes, ao mesmo tempo em que garantem margens robustas em seus produtos avançados, fortalecendo a diferenciação de marca e o posicionamento no mercado.

Análise Geográfica

Kanto gerou 35,91% da receita de 2025, impulsionado pela implantação antecipada de V2X em Tóquio e pela densa rede de concessionárias. Embora Kansai seja a segunda maior região, apresenta uma relutância cultural: a adoção de capacetes para bicicletas em Osaka fica atrás da de Tóquio. Esse sentimento se estende também aos equipamentos conectados.

Chubu, fortalecida pela robusta cadeia de suprimentos automotiva de Nagoya e pelas pitorescas rotas de turismo nos Alpes Japoneses que favorecem os intercomunicadores mesh de longo alcance, está preparada para liderar o crescimento regional com uma impressionante CAGR de 11,57% até 2031. Enquanto isso, em Kyushu e Okinawa, o aumento da umidade eleva os custos de substituição de bateria, embora essas regiões representem coletivamente apenas um segmento menor do mercado.

Devido à cobertura V2X limitada e à falta de conscientização sobre a redução do varejo, Hokkaido, Tohoku, Chugoku e Shikoku representam coletivamente uma participação menor. Para resolver isso, as marcas estão recorrendo a caminhões de demonstração móveis e promovendo vendas online com devoluções gratuitas. No entanto, esses esforços ainda não fecharam a lacuna de adoção em relação a Kanto. Além disso, a natureza fragmentada da privacidade prefeitural complica as implantações nacionais. Por exemplo, ajustes de firmware são necessários para alternar os recursos de registro de dados à medida que os motociclistas se movem entre jurisdições mais permissivas e mais rígidas, aumentando assim os custos de manutenção.

Cenário Competitivo

A concentração de mercado permanece moderada. Juntas, Shoei e Arai comandam uma participação significativa do segmento premium global, usando essa confiança para introduzir variantes conectadas sem comprometer os padrões básicos de segurança. A OGK Kabuto cria um nicho ao fazer parceria com o Uber Eats, garantindo que apenas capacetes com marca SG sejam aceitos para pedidos.

A CrossHelmet se destaca com seu modelo de HUD, certificado tanto pelo SG quanto pelo DOT, com preço premium. No entanto, sua dependência de financiamento coletivo para capital restringe sua escala de produção [2]"Anúncio de Certificação PSC/SG,", CrossHelmet Inc., Crosshelmet.com. Enquanto isso, a LIVALL introduziu um Capacete Inteligente Visual com inteligência artificial que usa radar automotivo e o precifica significativamente abaixo dos concorrentes, tudo isso em conformidade com os padrões regulatórios. Esse movimento sugere uma tendência mais ampla de deflação de custos vinculada às cadeias de suprimentos automotivas.

Os players locais, especialmente as empresas japonesas, estão liderando a corrida de patentes, com foco aguçado em óptica e controle térmico de baterias. Além disso, colaborações estratégicas estão fortalecendo suas posições: a Shoei fez parceria com a EyeLights para microdisplays, e a Yamaha fez parceria com a Gachaco para quiosques de bateria substituível, fortalecendo assim sua expertise de produção e serviços de pós-venda.

Líderes do Setor de Capacetes Conectados no Japão

Shoei Co., Ltd.

Arai Helmet Ltd.

Sena Technologies Inc.

OGK Kabuto Co., Ltd.

HJC Helmets

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Sena lançou o capacete de face completa Phantom com redução de ruído por inteligência artificial integrada, luz de freio traseira de 5 modos e firmware de sincronização em nuvem pré-instalado.

- Janeiro de 2025: A OGK Kabuto apresentou o capacete Ryuki System com um "estabilizador de esteira" aerodinâmico e intercomunicador mesh de banda dupla.

Escopo do Relatório do Mercado de Capacetes Conectados no Japão

O relatório do mercado de capacetes conectados no Japão é segmentado por tipo de produto (face completa, modular/articulado, face aberta, meio capacete, off-road/motocross), nível de conectividade e funcionalidade (somente bluetooth, áudio/comunicação integrados e display HUD/AR, detecção de colisão e eCall, conjunto de sensores ADAS e multifuncional), usuário final (motociclista individual, passageiro e frota/entrega), canal de distribuição (varejo físico, online direto ao consumidor e pacotes de acessórios de fabricantes de equipamentos originais) e faixa de preço (econômico, médio alcance e premium) e por região (Kanto, Kansai, Chubu, Kyushu e Okinawa, Hokkaido e Tohoku, Chugoku e Shikoku). As previsões de mercado são fornecidas em termos de valor (USD) e volume em unidades.

| Face Completa |

| Modular/Articulado |

| Face Aberta |

| Meio Capacete |

| Off-road/Motocross |

| HUD Inteligente Integrado |

| Somente Bluetooth |

| Áudio/Comunicação Integrados |

| Display HUD/AR |

| Detecção de Colisão e eCall |

| Conjunto de Sensores ADAS |

| Multifuncional (Tudo-em-Um) |

| Motociclista Individual |

| Passageiro |

| Frota/Entrega |

| Varejo Físico |

| Online Direto ao Consumidor |

| Pacotes de Acessórios de Fabricantes de Equipamentos Originais |

| Econômico |

| Médio Alcance |

| Premium |

| Kanto |

| Kansai |

| Chubu |

| Kyushu e Okinawa |

| Hokkaido e Tohoku |

| Chugoku |

| Shikoku |

| Por Tipo de Produto | Face Completa |

| Modular/Articulado | |

| Face Aberta | |

| Meio Capacete | |

| Off-road/Motocross | |

| HUD Inteligente Integrado | |

| Por Nível de Conectividade e Funcionalidade | Somente Bluetooth |

| Áudio/Comunicação Integrados | |

| Display HUD/AR | |

| Detecção de Colisão e eCall | |

| Conjunto de Sensores ADAS | |

| Multifuncional (Tudo-em-Um) | |

| Por Usuário Final | Motociclista Individual |

| Passageiro | |

| Frota/Entrega | |

| Por Canal de Distribuição | Varejo Físico |

| Online Direto ao Consumidor | |

| Pacotes de Acessórios de Fabricantes de Equipamentos Originais | |

| Por Faixa de Preço | Econômico |

| Médio Alcance | |

| Premium | |

| Por Região | Kanto |

| Kansai | |

| Chubu | |

| Kyushu e Okinawa | |

| Hokkaido e Tohoku | |

| Chugoku | |

| Shikoku |

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de capacetes conectados no Japão até 2031?

Está projetado para atingir USD 2,48 bilhões até 2031, expandindo-se a uma CAGR de 10,53% de 2026 a 2031.

Qual tipo de produto detém a maior participação atualmente?

Os capacetes de face completa lideram com 45,88% da receita de 2025 porque dominam a certificação de segurança premium.

Qual é o nível de conectividade de crescimento mais rápido?

Os capacetes com conjunto de sensores ADAS estão previstos com uma CAGR de 13,22% à medida que as frotas de entrega adotam equipamentos de segurança verificados por telemetria.

Por que Kanto domina as vendas regionais?

A infraestrutura V2X antecipada de Tóquio, a densa rede de revendedores de motocicletas e a cultura de consumo focada em segurança conferem a Kanto 35,91% da receita de 2025.

Qual mudança regulatória mais influenciará a adoção até 2026?

A certificação PSC/SG para eletrônicos integrados ao capacete torna-se obrigatória em 2026, elevando os padrões de qualidade do produto e incentivando as compras premium.

Página atualizada pela última vez em: