日本コネクテッドヘルメット市場規模・シェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

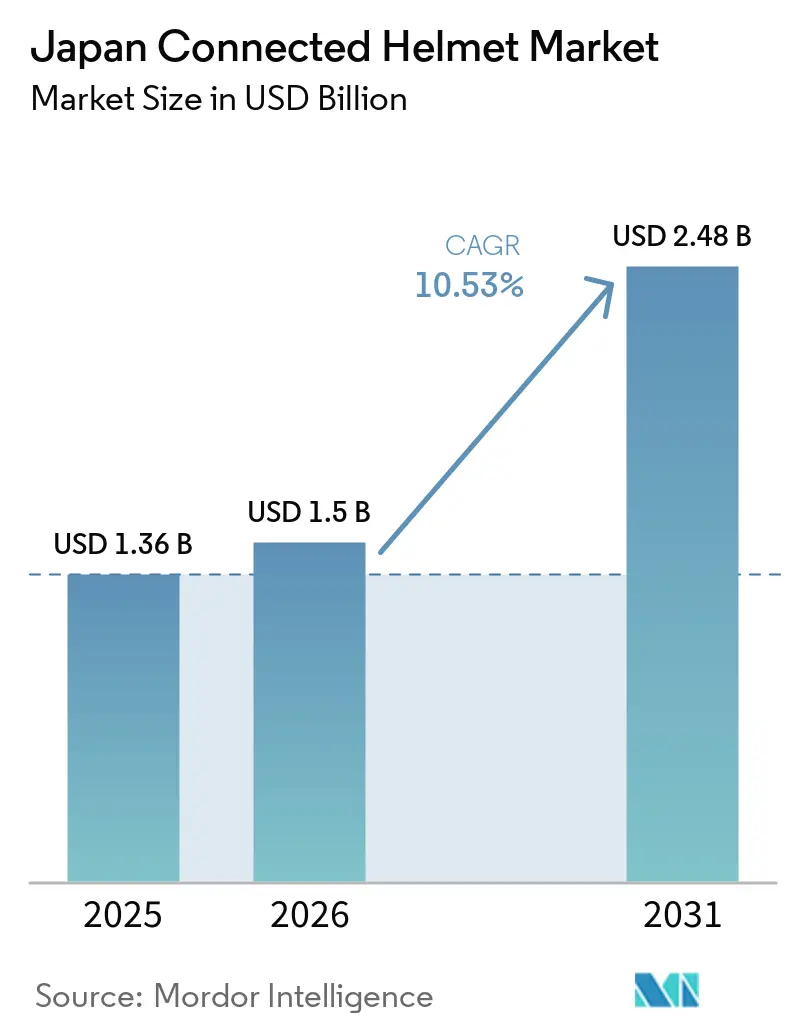

| 基準年の市場規模 (2025) | 1.36 十億米ドル |

| 市場規模 (2026) | 1.5 十億米ドル |

| 市場規模 (2031) | 2.48 十億米ドル |

| 成長率 (2026 - 2031) | 10.53% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる日本コネクテッドヘルメット市場分析

日本コネクテッドヘルメット市場規模は、2025年の13億6,000万米ドルから2026年には15億米ドルに拡大し、2031年には24億8,000万米ドルに達すると予測されており、2026年~2031年にかけて10.53%のCAGRで成長する見込みです。需要環境を再形成する三つの重要な力として、高速道路で展開が進む政府支援のV2Xインフラ、安全性を重視するテクノロジーに精通したライダー層の拡大、そしてコネクテッドヘルメットを収益性の高いアフターセールス収益に結びつけるOEMサブスクリプションバンドルが挙げられます。フルフェイスデザインが販売を牽引しているものの、マイクロディスプレイ価格の急落と衝突検知モジュールの標準化に後押しされ、スマートHUD統合モデルが急速に追い上げています。オフライン小売は、日本のライダーがプロフェッショナルなフィッティングを好む傾向から、収益の大きなシェアを占めています。一方、テクノロジーに精通した消費者がバーチャルサイジングツールを活用することで、ダイレクト・トゥ・コンシューマープラットフォームが著しい成長を見せています。地域別では、東京のV2X早期展開の恩恵を受ける関東が首位を占め、名古屋の自動車産業回廊をOEMパイロットに活用する中部が最も高い成長率を誇っています。

レポートの主要ポイント

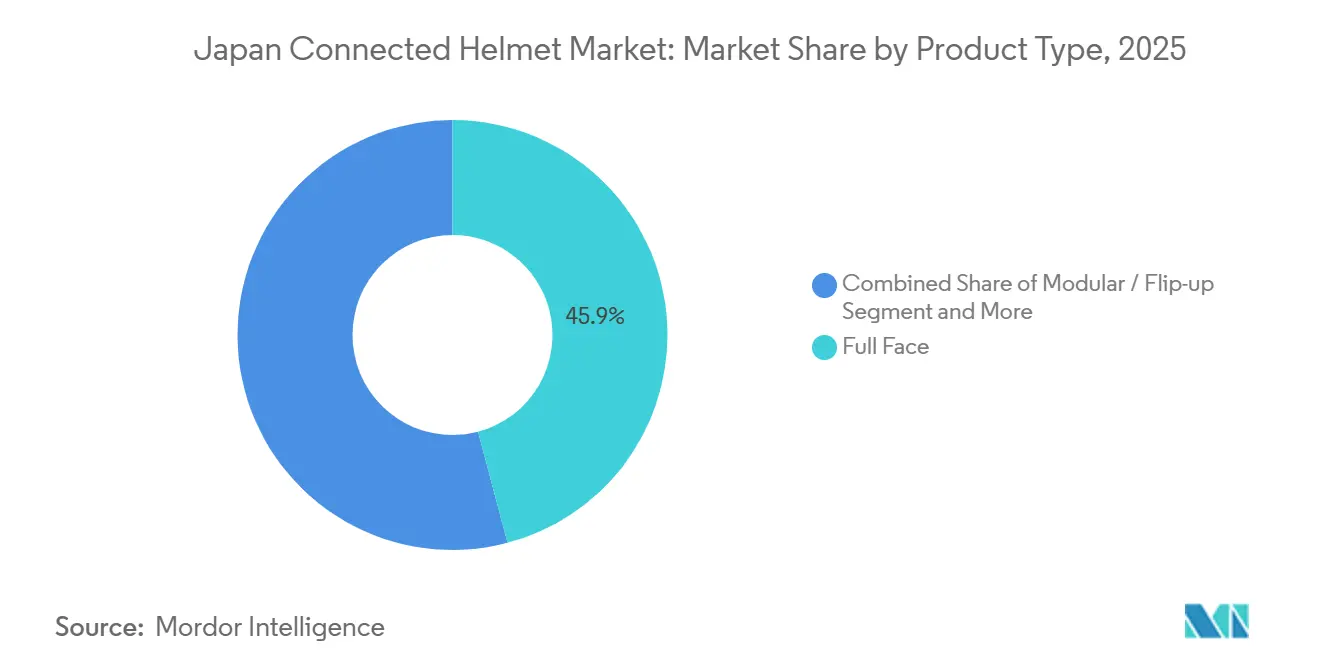

- 製品タイプ別では、フルフェイスヘルメットが2025年の収益シェアで45.88%を占めてトップとなり、スマートHUD統合モデルは2031年にかけて最速の12.49% CAGRを記録すると予測されています。

- 接続性ティア別では、統合オーディオ/通信が2025年の日本コネクテッドヘルメット市場シェアの41.22%を占め、ADASセンサースイート構成は2031年にかけて13.22% CAGRで成長すると予測されています。

- エンドユーザー別では、個人ライダーが2025年の市場の66.67%を占め、フリートおよび配送セグメントは予測期間中に12.39% CAGRで成長すると見込まれています。

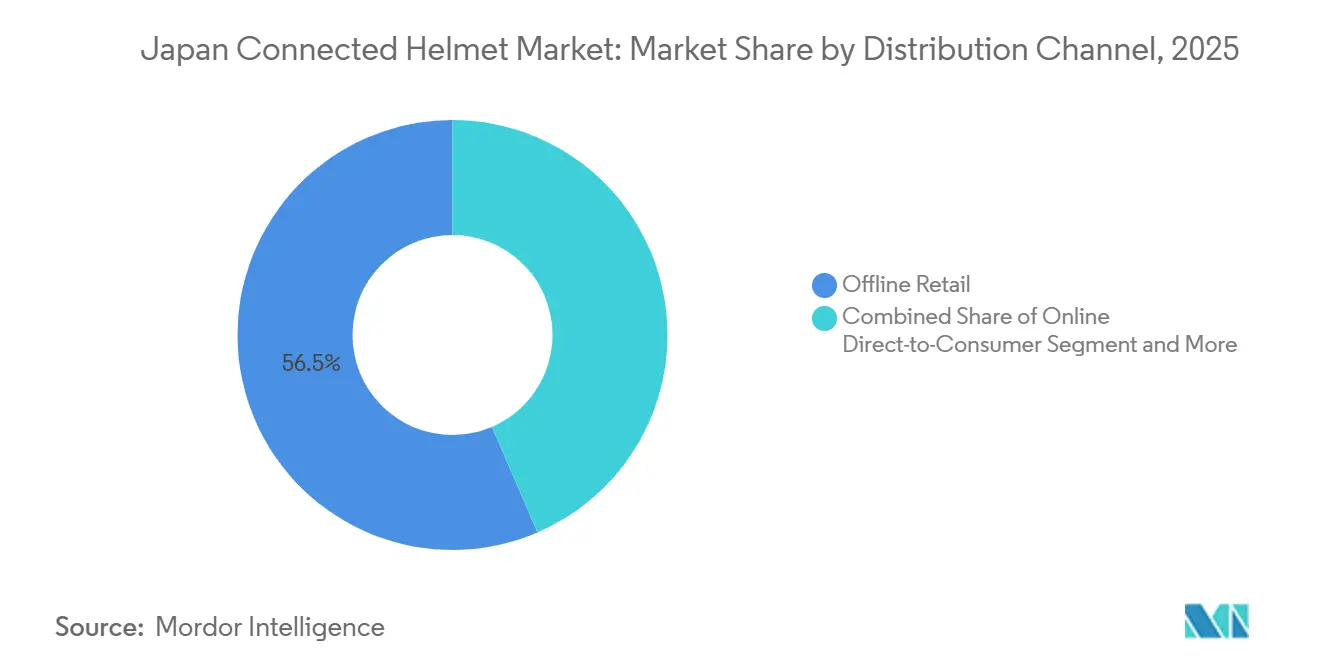

- 流通チャネル別では、オフライン小売が2025年の収益の56.46%を獲得し、オンラインダイレクト・トゥ・コンシューマー販売は同期間に15.01% CAGRで推移する見通しです。

- 価格帯別では、ミドルレンジヘルメットが2025年に46.88%のシェアを保持し、プレミアムモデルは2031年に向けて13.72% CAGRで拡大しています。

- 地域別では、関東が2025年収益の35.91%を占め、中部は2031年にかけて最速の11.57% CAGRを記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

日本コネクテッドヘルメット市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 5G/4G LTE-V2Xの展開 | +2.8% | 関東、関西、中部 | 中期(2~4年) |

| 「サービスとしてのスマートヘルメット」 | +2.1% | 関東、関西 | 短期(2年以内) |

| プレミアムツーリング・アドベンチャーバイクの販売 | +1.9% | 関東、中部、九州 | 中期(2~4年) |

| ヘルメット内蔵電子機器の規格 | +1.7% | 全都道府県 | 短期(2年以内) |

| IoT認証ヘルメットに対する保険割引 | +1.2% | 関東、関西 | 中期(2~4年) |

| グループライディングのソーシャルネットワーク | +0.8% | 関東、関西、中部 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

日本の高速道路における5G/4G LTE-V2Xの加速展開

総務省は新東名高速道路への路側機設置を開始しました。この進展により、ヘルメットはスマートフォンに接続することなくリアルタイムの危険警告を受信できるようになります。東名、名神、中国道への拡張計画に伴い、メーカーは全国規模のH2Iバックボーンを構築する予定です。この変化により、競争はV2Xネイティブチップセットへと向かっています。配送フリートは、GPS ナビゲーションよりも早く車線閉鎖アラートを受信することで、追突事故のリスクを低減するという大きな恩恵を受けます。ただし、4Gフォールバックに依存する一般道では遅延が増加するという格差が残っています。その結果、二層市場が生まれており、都市部のライダーはV2X対応ヘルメットを選ぶ一方、地方のライダーはブルートゥースのみのモデルを好む傾向があります。

OEM主導の「サービスとしてのスマートヘルメット」バンドル

Shoeiは、OLEDヘッドアップディスプレイを搭載したGT-Air 3 Smartを発表し、バイクローンと合わせたファイナンスで提供しています [1]「GT-Air 3 Smartの発売」、Shoei Co. Ltd.、shoei.com。一回限りの販売から継続的な料金バンドルへの移行により、OEMは製品設計に向けた貴重なテレマティクスインサイトを獲得します。ただし、この戦略はアフターマーケットディーラーとのチャネルコンフリクトを招くリスクがあります。年配のライダーは完全所有を好む一方、通勤者は初期費用を大幅に削減できる従量課金型の機能ティアに引き寄せられています。アーリーアダプターは主に関東・関西に集中しており、これらの地域のディーラーはフィッティングとファームウェアアップデートの対応が整っています。一方、地方の都道府県ではディーラーネットワークが限られているため、サブスクリプションの普及が妨げられており、バーチャルオンボーディングや郵送フィッティングサービスの潜在的な展開余地となっています。

40歳以上のライダーにおけるプレミアムツーリング・アドベンチャーバイク販売の増加

バイク全体の販売が軟化する中でも、大排気量バイクの登録台数は増加しており、高齢ライダー層における裁量的支出のトレンドが浮き彫りになっています。こうした目の肥えた購買層は、静粛なライニング、長寿命バッテリー、モジュラーバイザーといった機能を優先します。この需要により、より高価格帯のプレミアムヘルメットが市場シェアを拡大しています。これに応じて、ShoeiやAraiはスピーカーキャビティや赤外線カットシールドなどの高度な機能を統合しています。一方、OGK KabutoのKAMUI-5は、北海道の国立公園のツーリングルートに対応したフリップアップの利便性を導入しています。ツーリングライダーは高速道路で長時間を過ごすため、交換可能なバッテリーと防水USB-Cポートを備えたヘルメットが標準的な通勤者モデルよりも人気を集めています。このデモグラフィックに効果的にリーチするため、ブランドは夏のラリーにポップアップショールームを設置し、北海道の希薄な小売環境を補完しています。

2026年からのヘルメット内蔵電子機器に対するPSC/SG規格の義務化

日本は、バッテリーパック、HUDモジュール、無線機を含む組み込み電子機器が、シェルの完全性を損なわないことを確認するための厳格な衝撃試験に合格することを義務付けました。PSCおよびSGマークを拡張するこの措置により、未検査の電子機器を後付けしていた低コスト輸入品が事実上排除されます。その結果、自社の衝突試験ラボを持つ企業が市場を支配するようになっています。スタートアップ企業がモデルごとに多額の試験費用に苦しむ一方、大手企業はこれらのコストをより大きな生産量に分散させることができます。フリートオペレーターは保険適用のためにPSC/SG認証ヘルメットを要求するようになり、Uber Eatsはセルフィー認証アプリがヘルメットのSGロゴを認識できない場合、ライダーを拒否し始めています。この短期的な供給縮小は、平均販売価格を押し上げるだけでなく、業界のプレミアム認証品へのシフトを加速させています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| リチウムイオンバッテリーパックのコスト | -1.8% | 沿岸都道府県(神奈川、千葉、静岡) | 中期(2~4年) |

| RF周波数帯の混雑 | -1.4% | 東京都市圏 | 短期(2年以内) |

| 都道府県ごとのプライバシー規制の断片化 | -1.1% | 全都道府県 | 長期(4年以上) |

| 消費者認知度の低さ | -0.9% | 地方都道府県 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

湿潤な沿岸地域におけるリチウムイオンバッテリーパックの高い交換コスト

太平洋側の都道府県では、塩分を含む空気が充電端子を腐食させ、バッテリー寿命を大幅に短縮させます。交換モジュールのコストが高いため、総所有コストは非コネクテッドヘルメットを上回ります。メーカーがスワッププログラムを導入していない中、沿岸部のライダーはアップグレードを先送りするか、ユーザー交換可能なモジュールを備えたブルートゥースのみのシェルを選択しています。PSCマークのない第三者製バッテリーの使用に対する安全上の懸念から、消費者は高価なOEM部品に縛られています。この経済的負担が、走行条件は非常に魅力的であるにもかかわらず、沖縄や静岡でのプレミアムヘルメット普及を妨げています。

東京の密集した道路におけるブルートゥース5.xのRF周波数帯混雑

Wi-FiおよびIoTデバイスがGHz帯を飽和させています。その結果、渋谷の幹線道路沿いでは、ピーク時にインターコムの通信範囲が大幅に縮小します。デュアルバンド無線機はこのドロップアウト問題に対処できますが、部品コストが増加します。一方、一部の配送フリートはLTEベースのVoIPヘッドセットを選択しています。これらのヘッドセットはほぼ瞬時の音声に対してレイテンシのトレードオフを提供します。ただし、ライダーはこのレイテンシを都市部の速度においてのみ許容できると感じています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:フルフェイスの優位性がスマート統合を牽引

フルフェイスデザインは、ShoeiとAraiがプレミアム安全認証を支配していることから、2025年の日本コネクテッドヘルメット市場シェアの45.88%を占めました。ShoeiのGT-Air 3 Smartが牽引するスマートHUD統合モデルは、マイクロディスプレイ価格の下落とPSC準拠バッテリーパックを反映して、12.49% CAGRと予測されています。

モジュラーおよびフリップアップシェルは、着脱の容易さを優先するツーリングライダーに支持されており、オープンフェイスおよびハーフヘルメットは電子機器配置を制約する表面積の限界から15%未満にとどまっています。オフロードヘルメットはアクションカメラマウントを追加していますが、重量目標を超えずに6時間バッテリーを搭載することに苦労しています。このセグメントの変曲点はレトロフィットキットにあります。CrossHelmetのX1-NKDは電子機器なしで出荷され、購入者が後からHUDとセンサーポッドを取り付けられるようにすることで、収益をアップグレードアクセサリーへとシフトさせています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

接続性・機能レベル別:ADASセンサーが安全性の進化を加速

統合オーディオ/通信は2025年の日本コネクテッドヘルメット市場の41.22%を占めましたが、配送フリートがテレマティクス認証の安全ボーナスを追求する中、ADASセンサースイートモデルは13.22% CAGRで成長しました。Uber EatsはSGマーク付きヘルメットを視覚的に確認することを義務付けており、着用時のみアプリのロックが解除されるレーダー搭載シェルへと配達員を誘導しています。

HUD/ARヘルメットは1,100~1,800米ドルのプレミアム価格帯にとどまっており、オールインワンユニットはバッテリー寿命の短さによる信頼性の問題に直面しています。衝突検知とeCallの機能は政策的な支持を得ており、日本の国土交通省は2028年までのeCall義務化を検討しています。そのため、メーカーはコストとコンプライアンスのバランスを取るため、基本的なブルートゥースインターコムと加速度計ベースの衝突アラートを組み合わせた中価格帯ヘルメットを発売しています。

エンドユーザー別:フリートの採用が商業統合を加速

個人ライダーは2025年に66.67%のシェアを占めましたが、フリートおよび配送サービスは保険割引とコンプライアンスダッシュボードを背景に12.39% CAGRで拡大しました。フルタイム配送のライダーは、1日6時間使用と全天候型充電ポートに対応したヘルメットを必要としており、HUDを省略してGPS追跡を追加した独自のSKUを生み出しています。

タンデム走行が一般的でないため、同乗者向けヘルメットは依然として限定的であり、リアカメラフィードを追加するインセンティブが低下しています。年齢層のデモグラフィックがこの分断を強化しており、年配のツーリングライダーは静粛なライニングと長寿命バッテリーに対価を払う一方、若い配達員は初期コストを抑えるためにより軽量なブルートゥースのみのヘルメットを受け入れています。

流通チャネル別:オンラインの成長が従来の小売に挑戦

2025年、オフライン小売はプロフェッショナルなサイジングを好む日本の消費者の傾向に後押しされ、56.46%の支配的な市場シェアを保持しました。一方、オンラインダイレクト・トゥ・コンシューマー販売は、無料サイズ交換プログラムや分割払いオプションなどのインセンティブに支えられ、15.01% CAGRで急増しました。

OEMアクセサリーバンドルはハイブリッドな経路を生み出しており、プレミアムバイク購入者はディーラーでの車両ローンに15万円(約982米ドル)のヘルメットを組み込んでいます。バーチャルヘッドスキャンと拡張現実試着は返品率を低下させますが、ブロードバンドが遅い地方都道府県では実店舗でのフィッティングほど精度が高くないため、実店舗の存在感が依然として重要です。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

価格帯別:プレミアムセグメントがイノベーション投資を牽引

ミドルレンジヘルメットは46.88%の収益を獲得し、主流への普及を支えており、プレミアムSKUはカーボンファイバーシェル、ARオプティクス、AIノイズキャンセレーションを提供することで年率13.72%の成長が見込まれています。メーカーはプレミアムの利益率をマイクロLEDプロジェクション、固体電池、バイオメトリックセンシングの基礎研究に還元しています。その結果、かつて1,000米ドル以上のヘルメットに限定されていた機能が毎モデルイヤーに下位モデルへと移行し、高度な安全性を段階的に民主化しています。

エコノミーユニットは価格重視の通勤者にとって依然として重要ですが、工場組み込み電子機器ではなく取り外し可能なアクセサリーブラケットを採用することが多く、日本コネクテッドヘルメット市場への低コストの入口を形成しています。エコノミーヘルメットは基本的な安全コンプライアンスを優先し、ミドルレンジ製品は必須のスマート機能を導入し、プレミアム製品は革新的な進歩をリードしています。この価格階層により、メーカーは多様な顧客ニーズに対応しながら、高度な製品で堅固な利益率を確保し、ブランドの差別化と市場ポジショニングを強化しています。

地域分析

関東は2025年収益の35.91%を生み出し、東京のV2X早期展開と密なディーラーネットワークに支えられています。関西は第2位の地域ですが、文化的な抵抗が見られます。大阪の自転車ヘルメット普及率は東京に遅れをとっており、この傾向はコネクテッドギアにも及んでいます。

名古屋の強固な自動車サプライチェーンと日本アルプスの景観豊かなツーリングルートが長距離メッシュインターコムを後押しする中部は、2031年にかけて11.57%という印象的なCAGRで地域成長をリードする見通しです。一方、九州・沖縄では湿度の上昇がバッテリー交換コストを増大させていますが、これらの地域は市場全体においてわずかなセグメントを占めるにとどまっています。

V2Xカバレッジの限界と小売縮小に対する認知不足から、北海道、東北、中国、四国は合わせてわずかなシェアにとどまっています。これに対応するため、ブランドはモバイルデモトラックを活用し、無料返品付きのオンライン販売を促進しています。ただし、これらの取り組みはまだ関東との普及格差を埋めるには至っていません。さらに、都道府県ごとのプライバシー規制の断片化が全国展開を複雑にしています。例えば、ライダーが規制の緩やかな地域と厳格な地域を移動する際にデータロギング機能を切り替えるためのファームウェア調整が必要となり、メンテナンスコストが増加しています。

競合環境

市場集中度は中程度にとどまっています。ShoeiとAraiは合わせてグローバルプレミアムセグメントの大きなシェアを占めており、その信頼性を活かして、コア安全基準を損なうことなくコネクテッドモデルを導入しています。OGK KabutoはUber Eatsとの提携によりニッチを確立し、SGマーク付きヘルメットのみが注文受付に使用できるようにしています。

CrossHelmetはSGとDOTの両方の認証を取得したHUDモデルでプレミアム価格帯において際立っています。ただし、資金調達をクラウドファンディングに依存しているため、生産規模が制限されています [2]「PSC/SG認証の発表」、CrossHelmet Inc.、Crosshelmet.com。一方、LIVALLは自動車用レーダーを使用したAIビジュアルスマートヘルメットを導入し、コンプライアンス基準を遵守しながら競合他社よりも大幅に低い価格で提供しています。この動きは、自動車サプライチェーンに関連したより広範なコスト低下トレンドを示唆しています。

特に日本企業を中心とする国内プレイヤーが特許競争をリードしており、光学技術とバッテリー熱制御に強い関心を示しています。さらに、戦略的な協業がその地位を強化しています。Shoeiはマイクロディスプレイ向けにEyeLightsと提携し、ヤマハは交換可能なバッテリーキオスク向けにGachacoと提携することで、生産の専門性とアフターセールスサービスを強化しています。

日本コネクテッドヘルメット産業のリーダー企業

Shoei Co., Ltd.

Arai Helmet Ltd.

Sena Technologies Inc.

OGK Kabuto Co., Ltd.

HJC Helmets

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:SenaはAIノイズリダクション、5モードリアブレーキライト、プリインストールされたクラウド同期ファームウェアを統合したPhantomフルフェイスヘルメットを発売しました。

- 2025年1月:OGK Kabutoは、空力的な「ウェイクスタビライザー」とデュアルバンドメッシュインターコムを搭載したRyukiシステムヘルメットを発表しました。

日本コネクテッドヘルメット市場レポートの調査範囲

日本コネクテッドヘルメット市場レポートは、製品タイプ(フルフェイス、モジュラー/フリップアップ、オープンフェイス、ハーフヘルメット、オフロード/モトクロス)、接続性・機能レベル(ブルートゥースのみ、統合オーディオ/通信、HUD/ARディスプレイ、衝突検知とeCall、ADASセンサースイート、マルチ機能)、エンドユーザー(個人ライダー、同乗者、フリート/配送)、流通チャネル(オフライン小売、オンラインダイレクト・トゥ・コンシューマー、OEMアクセサリーバンドル)、価格帯(エコノミー、ミドルレンジ、プレミアム)、地域(関東、関西、中部、九州・沖縄、北海道・東北、中国、四国)によってセグメント化されています。市場予測は金額(米ドル)および数量(台数)で提供されます。

| フルフェイス |

| モジュラー/フリップアップ |

| オープンフェイス |

| ハーフヘルメット |

| オフロード/モトクロス |

| スマートHUD統合 |

| ブルートゥースのみ |

| 統合オーディオ/通信 |

| HUD/ARディスプレイ |

| 衝突検知とeCall |

| ADASセンサースイート |

| マルチ機能(オールインワン) |

| 個人ライダー |

| 同乗者 |

| フリート/配送 |

| オフライン小売 |

| オンラインダイレクト・トゥ・コンシューマー |

| OEMアクセサリーバンドル |

| エコノミー |

| ミドルレンジ |

| プレミアム |

| 関東 |

| 関西 |

| 中部 |

| 九州・沖縄 |

| 北海道・東北 |

| 中国 |

| 四国 |

| 製品タイプ別 | フルフェイス |

| モジュラー/フリップアップ | |

| オープンフェイス | |

| ハーフヘルメット | |

| オフロード/モトクロス | |

| スマートHUD統合 | |

| 接続性・機能レベル別 | ブルートゥースのみ |

| 統合オーディオ/通信 | |

| HUD/ARディスプレイ | |

| 衝突検知とeCall | |

| ADASセンサースイート | |

| マルチ機能(オールインワン) | |

| エンドユーザー別 | 個人ライダー |

| 同乗者 | |

| フリート/配送 | |

| 流通チャネル別 | オフライン小売 |

| オンラインダイレクト・トゥ・コンシューマー | |

| OEMアクセサリーバンドル | |

| 価格帯別 | エコノミー |

| ミドルレンジ | |

| プレミアム | |

| 地域別 | 関東 |

| 関西 | |

| 中部 | |

| 九州・沖縄 | |

| 北海道・東北 | |

| 中国 | |

| 四国 |

レポートで回答される主要な質問

2031年における日本コネクテッドヘルメット市場の規模はどのくらいになりますか?

2026年から2031年にかけて10.53% CAGRで拡大し、2031年までに24億8,000万米ドルに達すると予測されています。

現在最大のシェアを持つ製品タイプはどれですか?

フルフェイスヘルメットはプレミアム安全認証を支配していることから、2025年収益の45.88%を占めてトップとなっています。

最も成長が速い接続性ティアはどれですか?

配送フリートがテレマティクス認証の安全機器を採用する中、ADASセンサースイートヘルメットは13.22% CAGRと予測されています。

関東が地域販売を支配している理由は何ですか?

東京のV2Xインフラの早期整備、密なバイクディーラーネットワーク、安全意識の高い消費者文化により、関東は2025年収益の35.91%を占めています。

2026年までに普及に最も影響を与える規制変更は何ですか?

ヘルメット内蔵電子機器に対するPSC/SG認証が2026年に義務化され、製品品質基準が引き上げられ、プレミアム購入が促進されます。

最終更新日: