Größe und Marktanteil des japanischen Marktes für vernetzte Helme

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

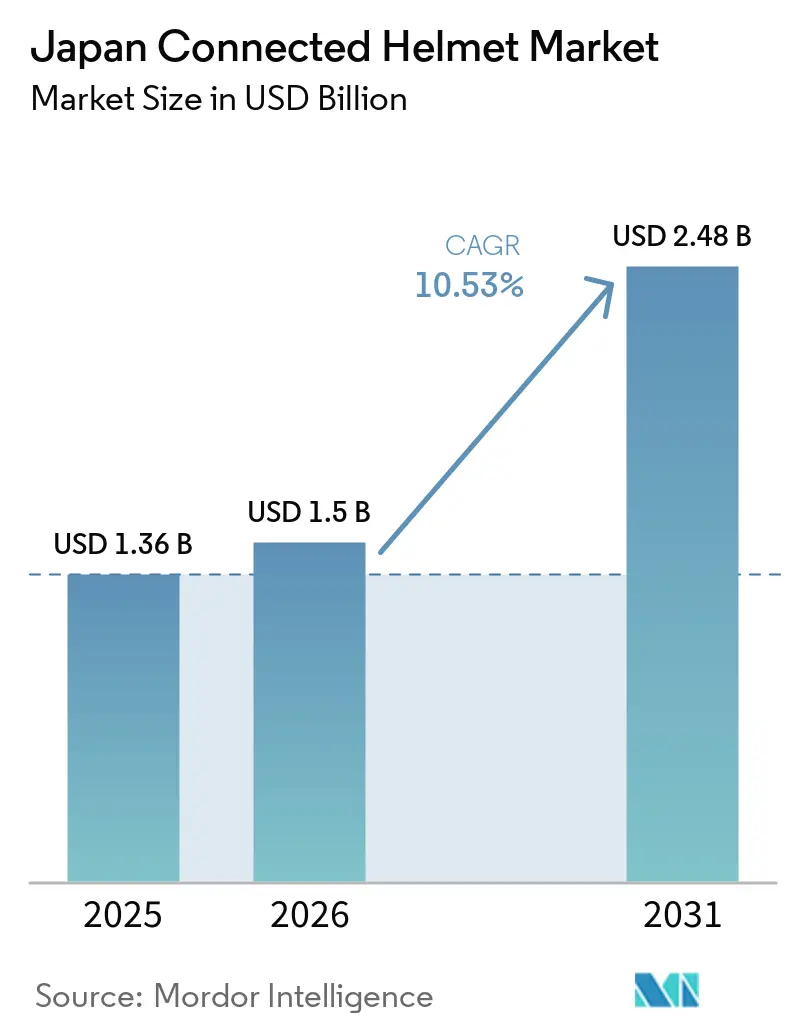

| Marktgröße im Basisjahr (2025) | 1.36 Milliarden US-Dollar |

| Marktgröße (2026) | 1.5 Milliarden US-Dollar |

| Marktgröße (2031) | 2.48 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.53% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des japanischen Marktes für vernetzte Helme von Mordor Intelligence

Die Größe des japanischen Marktes für vernetzte Helme wird voraussichtlich von 1,36 Milliarden USD im Jahr 2025 auf 1,50 Milliarden USD im Jahr 2026 steigen und bis 2031 2,48 Milliarden USD erreichen, mit einer CAGR von 10,53 % über den Zeitraum 2026–2031. Drei entscheidende Kräfte gestalten die Nachfragelandschaft neu: die staatlich geförderte V2X-Infrastruktur, die auf Autobahnen entsteht, eine wachsende Gruppe technikaffiner Fahrer, die Sicherheit in den Vordergrund stellen, sowie OEM-Abonnementpakete, die vernetzte Helme mit profitablen Aftersales-Umsätzen verknüpfen. Obwohl Integralhelme den Umsatz dominieren, holen intelligente HUD-integrierte Varianten schnell auf, angetrieben durch sinkende Mikrodisplay-Preise und die Standardisierung von Aufprallerkennungsmodulen. Der stationäre Einzelhandel macht einen erheblichen Anteil am Umsatz aus, da japanische Fahrer professionelle Anpassungen bevorzugen. Direkt-an-Verbraucher-Plattformen verzeichnen jedoch ein erhebliches Wachstum, beflügelt durch technikaffine Verbraucher, die virtuelle Größenwerkzeuge nutzen. Geografisch gesehen führt Kanto, begünstigt durch Tokios frühen V2X-Rollout, während Chubu, das von Nagoyos Automobilkorridor für OEM-Pilotprojekte profitiert, das schnellste Wachstum verzeichnet.

Wichtigste Erkenntnisse des Berichts

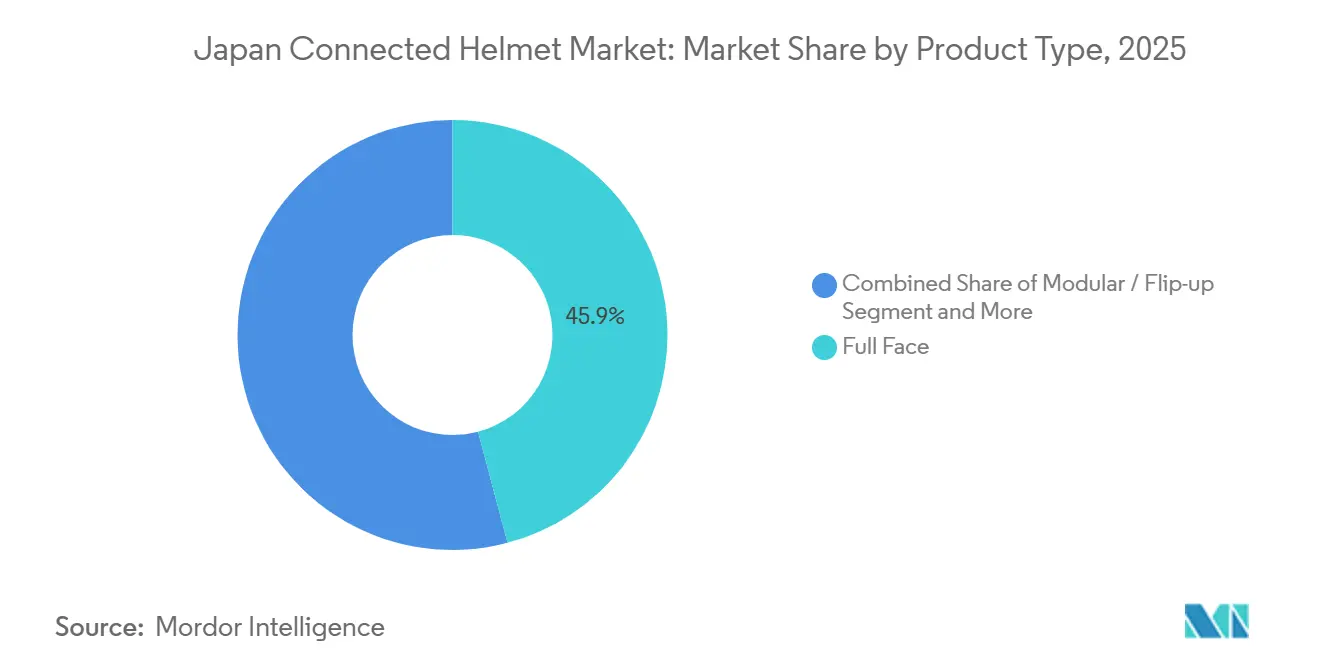

- Nach Produkttyp führten Integralhelme mit einem Umsatzanteil von 45,88 % im Jahr 2025, während intelligente HUD-integrierte Varianten bis 2031 die schnellste CAGR von 12,49 % verzeichnen sollen.

- Nach Konnektivitätsstufe entfiel auf integriertes Audio/Kommunikation ein Anteil von 41,22 % am japanischen Markt für vernetzte Helme im Jahr 2025, während ADAS-Sensorsystem-Konfigurationen bis 2031 mit einer CAGR von 13,22 % wachsen sollen.

- Nach Endnutzer entfielen auf Einzelfahrer 66,67 % des Marktes im Jahr 2025, während das Flotten- und Liefersegment im Prognosezeitraum voraussichtlich mit einer CAGR von 12,39 % wachsen wird.

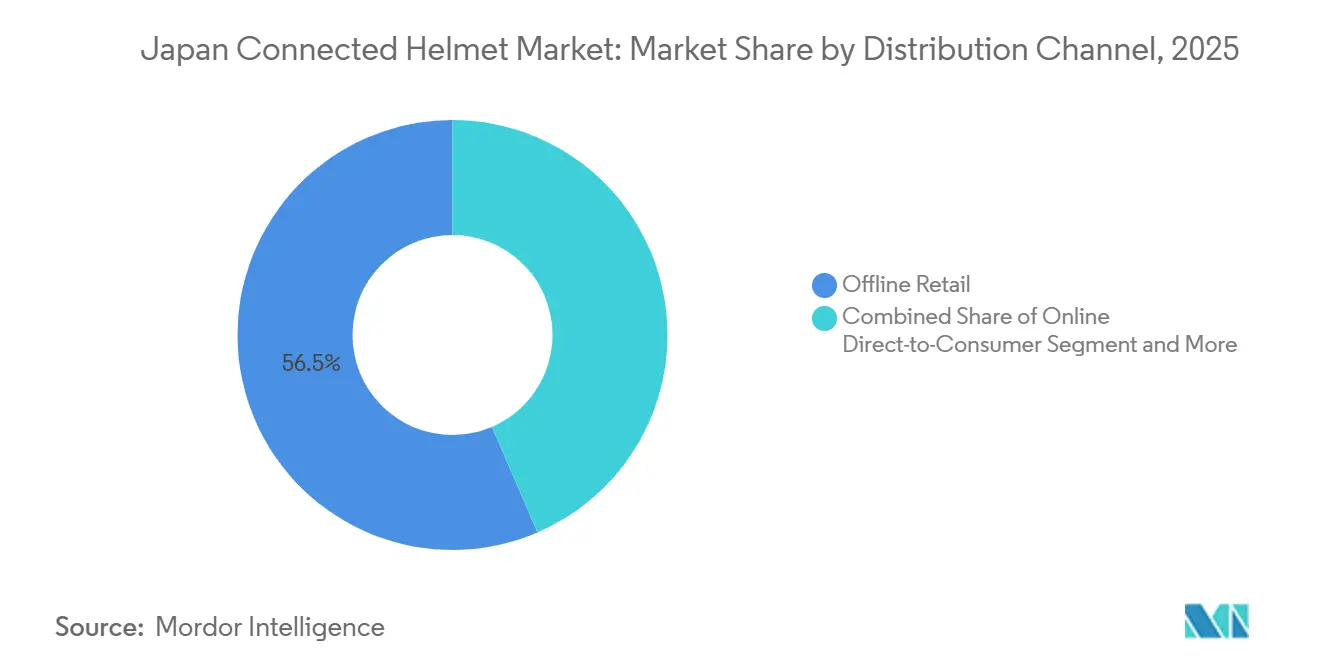

- Nach Vertriebskanal erzielte der stationäre Einzelhandel im Jahr 2025 einen Umsatzanteil von 56,46 %, während der Online-Direktvertrieb an Verbraucher auf dem Weg zu einer CAGR von 15,01 % im gleichen Zeitraum ist.

- Nach Preisklasse hielten Helme der mittleren Preisklasse im Jahr 2025 einen Anteil von 46,88 %, und Premium-Modelle expandieren mit einer CAGR von 13,72 % bis 2031.

- Nach Geografie entfielen auf Kanto 35,91 % des Umsatzes im Jahr 2025, und Chubu wird voraussichtlich bis 2031 die schnellste CAGR von 11,57 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im japanischen Markt für vernetzte Helme

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| 5G/4G LTE-V2X-Rollout | +2.8% | Kanto, Kansai, Chubu | Mittelfristig (2–4 Jahre) |

| „Vernetzter Helm als Dienst” | +2.1% | Kanto, Kansai | Kurzfristig (≤ 2 Jahre) |

| Verkauf von Premium-Touren- und Abenteuerrädern | +1.9% | Kanto, Chubu, Kyushu | Mittelfristig (2–4 Jahre) |

| Standards für Elektronik im Helm | +1.7% | Alle Präfekturen | Kurzfristig (≤ 2 Jahre) |

| Versicherungsrabatte für IoT-verifizierte Helme | +1.2% | Kanto, Kansai | Mittelfristig (2–4 Jahre) |

| Soziale Netzwerke für Gruppenfahrten | +0.8% | Kanto, Kansai, Chubu | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigter Rollout von 5G/4G LTE-V2X entlang Japans Autobahnen

Das Ministerium für innere Angelegenheiten und Kommunikation hat die Installation von Straßenrandeinheiten auf der Shin-Tomei-Autobahn eingeleitet. Dieser Fortschritt ermöglicht es Helmen, Echtzeit-Gefahrenwarnungen zu empfangen, ohne eine Verbindung zu einem Smartphone herzustellen. Mit Plänen zur Ausweitung auf die Korridore Tomei, Meishin und Chugoku werden Hersteller ein landesweites H2I-Backbone aufbauen. Dieser Wandel lenkt den Wettbewerb in Richtung V2X-nativer Chipsätze. Lieferflotten werden erheblich profitieren, indem sie Fahrspursperrwarnungen früher als GPS-Navigation erhalten und so das Risiko von Auffahrunfällen verringern. Es besteht jedoch weiterhin eine Disparität: Nebenstraßen, die noch auf einen 4G-Fallback angewiesen sind, erfahren zusätzliche Latenz. Infolgedessen hat sich ein zweigeteilter Markt herausgebildet: Stadtfahrer tendieren zu V2X-fähigen Helmen, während ihre ländlichen Pendants Bluetooth-only-Modelle bevorzugen.

OEM-gestützte „Vernetzter-Helm-als-Dienst”-Pakete

Shoei stellte den GT-Air 3 Smart vor, der ein OLED-Head-up-Display bietet und zusammen mit Motorradkrediten finanziert werden kann [1]„GT-Air 3 Smart Launch,”, Shoei Co. Ltd., shoei.com. Durch den Wechsel von Einmalverkäufen zu wiederkehrenden Gebührenpaketen gewinnen OEMs wertvolle Telemetrie-Erkenntnisse für das Produktdesign. Diese Strategie birgt jedoch das Risiko von Kanalkonflikt mit Aftermarket-Händlern. Während ältere Fahrer zum direkten Kauf neigen, tendieren Pendler zu nutzungsabhängigen Tarifen, was ihre Vorabkosten erheblich senkt. Frühe Anwender sind überwiegend in Kanto und Kansai zu finden, Regionen, in denen Händler für Anpassungen und Firmware-Updates ausgestattet sind. In ländlichen Präfekturen hingegen behindern begrenzte Händlernetzwerke die Abonnementakzeptanz, was eine potenzielle Möglichkeit für virtuelles Onboarding und Einsendeservice für Anpassungen darstellt.

Anstieg der Verkäufe von Premium-Touren- und Abenteuerrädern bei Fahrern ab 40 Jahren

Auch wenn die Gesamtmotorradverkäufe nachließen, stiegen die Zulassungen von Motorrädern mit höherer Hubraumklasse, was einen Trend zu Ermessensausgaben bei Fahrern der älteren Altersgruppe verdeutlicht. Diese anspruchsvollen Käufer priorisieren Funktionen wie leise Innenverkleidungen, langlebige Batterien und modulare Visiere. Diese Nachfrage hat es Premium-Helmen, die oft zu höheren Preisen angeboten werden, ermöglicht, einen größeren Marktanteil zu gewinnen. Als Reaktion darauf haben Marken wie Shoei und Arai fortschrittliche Funktionen wie Lautsprecherkavitäten und Infrarotschutzscheiben integriert. Unterdessen hat OGK Kabutos KAMUI-5 eine Klappkomfort-Funktion eingeführt, die auf Tourenrouten in Hokkaidos Nationalparks ausgerichtet ist. Da Tourenfahrer viele Stunden auf Autobahnen verbringen, sind Helme mit wechselbaren Batterien und wetterfesten USB-C-Anschlüssen beliebter geworden als Standard-Pendlermodelle. Um diese Zielgruppe effektiv zu erreichen, haben Marken Pop-up-Showrooms bei Sommerrallyes eingerichtet und damit Hokkaidos spärliche Einzelhandelslandschaft kompensiert.

Verpflichtende Anwendung der PSC/SG-Standards für Elektronik im Helm ab 2026

Japan hat vorgeschrieben, dass eingebettete Elektronik, einschließlich Akkupacks, HUD-Module und Funkgeräte, strenge Aufpralltests bestehen muss, um sicherzustellen, dass die Schalenintegrität nicht beeinträchtigt wird. Dieser Schritt, der die PSC- und SG-Kennzeichen ausweitet, verdrängt effektiv kostengünstige Importe, die zuvor ungeprüfte Elektronik nachgerüstet haben. Infolgedessen wird der Markt zunehmend von Unternehmen mit eigenen Crash-Labors dominiert. Während Start-ups mit erheblichen Testgebühren pro Modell zu kämpfen haben, können etablierte Akteure diese Kosten auf größere Volumina verteilen. Flottenoperatoren bestehen nun auf PSC/SG-Helmen für den Versicherungsschutz, und Uber Eats hat begonnen, Fahrer abzulehnen, wenn ihre Selfie-Verifizierungs-App das SG-Logo auf ihrer Kopfbedeckung nicht erkennt. Diese kurzfristige Angebotsverknappung hat nicht nur die durchschnittlichen Verkaufspreise erhöht, sondern auch den Wandel der Branche hin zu zertifizierten Premium-Einheiten beschleunigt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kosten für Lithium-Ionen-Akkupacks | -1.8% | Küstenpräfekturen (Kanagawa, Chiba, Shizuoka) | Mittelfristig (2–4 Jahre) |

| HF-Spektrumüberlastung | -1.4% | Metropolregion Tokio | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte präfekturale Datenschutzregeln | -1.1% | Alle Präfekturen | Langfristig (≥ 4 Jahre) |

| Begrenzte Verbraucheraufklärung | -0.9% | Ländliche Präfekturen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Ersatzkosten für Lithium-Ionen-Akkupacks in feuchten Küstenregionen

In pazifischen Präfekturen korrodiert die salzhaltige Luft die Ladekontakte und verkürzt die Batterielebensdauer erheblich. Da Ersatzmodule teurer sind, übersteigen die Gesamtbetriebskosten die von nicht vernetzten Helmen. Da Hersteller keine Tauschprogramme eingeführt haben, verzögern Küstenfahrer entweder Upgrades oder entscheiden sich für Bluetooth-only-Schalen mit vom Benutzer austauschbaren Modulen. Sicherheitsbedenken hindern Verbraucher daran, Drittanbieter-Batterien ohne PSC-Kennzeichen zu verwenden, was sie effektiv an teure OEM-Teile bindet. Diese finanzielle Belastung hemmt die Akzeptanz von Premium-Helmen in Okinawa und Shizuoka, obwohl die Fahrbedingungen dort durchaus einladend sind.

HF-Spektrumüberlastung für Bluetooth 5.x in dichten Tokioter Korridoren

WLAN- und IoT-Geräte haben das GHz-Band gesättigt. Infolgedessen schrumpft entlang der Hauptstraßen in Shibuya die Intercom-Reichweite während der Stoßzeiten erheblich. Während Dualband-Funkgeräte dieses Ausfall-Problem beheben können, erhöhen sie die Materialkosten. Unterdessen entscheiden sich einige Lieferflotten für LTE-basierte VoIP-Headsets. Diese Headsets bieten einen Latenz-Kompromiss für nahezu sofortiges Audio. Fahrer empfinden diese Latenz jedoch nur bei städtischen Geschwindigkeiten als akzeptabel.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz der Integralhelme treibt intelligente Integration voran

Integralhelme hielten im Jahr 2025 einen Anteil von 45,88 % am japanischen Markt für vernetzte Helme, da Shoei und Arai die Premium-Sicherheitszertifizierung dominieren. Intelligente HUD-integrierte Modelle, angeführt von Shoeis GT-Air 3 Smart, werden mit einer CAGR von 12,49 % prognostiziert, was auf sinkende Mikrodisplay-Preise und PSC-konforme Akkupacks zurückzuführen ist.

Modulare und Klappschalen sprechen Tourenfahrer an, die einfaches Auf- und Absetzen priorisieren, während offene Helme und Halbhelme unter 15 % bleiben, da die begrenzte Oberfläche die Platzierung von Elektronik einschränkt. Geländehelme bieten Action-Kamera-Halterungen, haben jedoch Schwierigkeiten, Sechsstunden-Batterien unterzubringen, ohne die Gewichtsziele zu überschreiten. Der Wendepunkt des Segments liegt in Nachrüstsätzen: CrossHelmets X1-NKD wird ohne Elektronik geliefert und ermöglicht es Käufern, HUD- und Sensormodule später einzusetzen, wodurch der Umsatz in Richtung Upgrade-Zubehör verlagert wird.

Nach Konnektivitäts- und Funktionsniveau: ADAS-Sensoren beschleunigen die Sicherheitsentwicklung

Integriertes Audio/Kommunikation machte im Jahr 2025 41,22 % des japanischen Marktes für vernetzte Helme aus, doch ADAS-Sensorsystem-Modelle wuchsen mit einer CAGR von 13,22 %, da Lieferflotten telematisch verifizierten Sicherheitsboni nachjagen. Uber Eats schreibt SG-gekennzeichnete Helme mit visueller Verifizierung vor und lenkt Kuriere zu radarausgestatteten Schalen, die die App-Entsperrung nur beim Tragen auslösen.

HUD/AR-Helme bleiben mit 1.100–1.800 USD im Premium-Bereich, und All-in-one-Einheiten haben aufgrund kurzer Batterielaufzeit Zuverlässigkeitsprobleme. Aufprallerkennungs- und eCall-Funktionen erhalten politische Unterstützung, da Japans Verkehrsministerium ein verpflichtendes eCall bis 2028 prüft. Hersteller bringen daher mittelpreisige Helme auf den Markt, die grundlegendes Bluetooth-Intercom mit beschleunigungsbasierter Aufprallerkennung kombinieren, um Kosten und Compliance in Einklang zu bringen.

Nach Endnutzer: Flottenadoption beschleunigt die kommerzielle Integration

Einzelfahrer hatten im Jahr 2025 einen Anteil von 66,67 %, aber Flotten- und Lieferdienste expandierten mit einer CAGR von 12,39 % auf der Grundlage von Versicherungsrabatten und Compliance-Dashboards. Fahrer im Vollzeit-Lieferbetrieb benötigen Helme, die für den täglichen Sechsstunden-Einsatz und Allwetter-Ladeanschlüsse ausgelegt sind, was zu spezifischen Produktvarianten führt, die auf HUD verzichten, aber GPS-Tracking hinzufügen.

Beifahrerhelme bleiben marginal, da Tandemfahren unüblich ist, was den Anreiz zur Hinzufügung von Rückkamera-Feeds verringert. Altersdemografien verstärken die Spaltung: Ältere Tourenfahrer zahlen für leise Innenverkleidungen und langlebige Batterien, während jüngere Kuriere leichtere Bluetooth-only-Helme akzeptieren, um die Anfangskosten niedrig zu halten.

Nach Vertriebskanal: Online-Wachstum stellt den traditionellen Einzelhandel vor Herausforderungen

Im Jahr 2025 hielt der stationäre Einzelhandel mit einem Marktanteil von 56,46 % eine dominante Position, angetrieben durch die Präferenz japanischer Verbraucher für professionelle Größenanpassung. Unterdessen stiegen die Online-Direktverkäufe an Verbraucher mit einer CAGR von 15,01 %, begünstigt durch Anreize wie kostenlose Größentauschprogramme und die Option für Ratenzahlungen.

OEM-Zubehörpakete schaffen einen hybriden Weg; Premium-Motorradkäufer integrieren einen Helm im Wert von 150.000 JPY (ca. 982 USD) in Fahrzeugkredite bei Händlern. Virtuelle Kopfscans und Anproben mit erweiterter Realität senken die Rücksendequoten, sind jedoch weniger präzise als die Anpassung im Geschäft, was stationäre Händler in ländlichen Präfekturen mit langsamerem Breitband relevant hält.

Nach Preisklasse: Premium-Segment treibt Innovationsinvestitionen voran

Helme der mittleren Preisklasse erzielten 46,88 % des Umsatzes und verankern die Durchdringung des Massenmarktes, während Premium-Produktvarianten voraussichtlich jährlich um 13,72 % wachsen werden, indem sie Karbonfaserschalen, AR-Optiken und KI-Geräuschunterdrückung bieten. Hersteller leiten Premium-Margen zurück in die Grundlagenforschung zu Mikro-LED-Projektion, Festkörperbatterien und biometrischer Sensorik. Infolgedessen wandern Funktionen, die einst exklusiv für Helme ab 1.000 USD waren, mit jedem Modelljahr nach unten und demokratisieren fortschrittliche Sicherheit schrittweise.

Einstiegsklasse-Einheiten bleiben für preisbewusste Pendler unverzichtbar, verwenden jedoch typischerweise abnehmbare Zubehörhalterungen anstelle von werkseitig eingebetteter Elektronik und schaffen so eine kostengünstige Einstiegsmöglichkeit in den japanischen Markt für vernetzte Helme. Einstiegsklasse-Helme priorisieren grundlegende Sicherheitskonformität, Produkte der mittleren Preisklasse führen wesentliche intelligente Funktionen ein, und Premium-Angebote führen mit innovativen Fortschritten. Diese Preishierarchie ermöglicht es Herstellern, unterschiedliche Kundenbedürfnisse zu bedienen und gleichzeitig robuste Margen bei ihren fortschrittlichen Produkten zu sichern, was die Markendifferenzierung und Marktpositionierung stärkt.

Geografische Analyse

Kanto erwirtschaftete 35,91 % des Umsatzes im Jahr 2025, begünstigt durch Tokios frühen V2X-Einsatz und ein dichtes Händlernetz. Während Kansai die zweitgrößte Region ist, zeigt es eine kulturelle Zurückhaltung: Osakas Akzeptanz von Fahrradhelmen hinkt hinter Tokio zurück. Dieses Sentiment erstreckt sich auch auf vernetzte Ausrüstung.

Chubu, gestärkt durch Nagoyos robuste Automobillieferkette und die malerischen Tourenrouten der Japanischen Alpen, die Langstrecken-Mesh-Intercoms begünstigen, soll das regionale Wachstum mit einer beeindruckenden CAGR von 11,57 % bis 2031 anführen. Unterdessen erhöht in Kyushu und Okinawa die steigende Luftfeuchtigkeit die Batterieersatzkosten, obwohl diese Regionen zusammen nur einen geringen Marktanteil ausmachen.

Aufgrund begrenzter V2X-Abdeckung und mangelndem Bewusstsein für Einzelhandelsbeschränkungen machen Hokkaido, Tohoku, Chugoku und Shikoku zusammen nur einen geringen Anteil aus. Um dem entgegenzuwirken, setzen Marken auf mobile Demo-Trucks und fördern den Online-Verkauf mit kostenlosem Rückgaberecht. Diese Bemühungen haben den Akzeptanzrückstand gegenüber Kanto jedoch noch nicht geschlossen. Darüber hinaus erschwert die fragmentierte Natur des präfekturalen Datenschutzes nationale Rollouts. Beispielsweise sind Firmware-Anpassungen erforderlich, um Datenprotokollierungsfunktionen umzuschalten, wenn Fahrer zwischen nachsichtigen und strengen Jurisdiktionen wechseln, was die Wartungskosten erhöht.

Wettbewerbslandschaft

Die Marktkonzentration bleibt moderat. Zusammen beherrschen Shoei und Arai einen erheblichen Anteil des globalen Premium-Segments und nutzen dieses Vertrauen, um vernetzte Varianten einzuführen, ohne die grundlegenden Sicherheitsstandards zu gefährden. OGK Kabuto schafft eine Nische durch die Partnerschaft mit Uber Eats und stellt sicher, dass nur SG-gekennzeichnete Helme für Bestellungen akzeptiert werden.

CrossHelmet sticht mit seinem HUD-Modell hervor, das sowohl von SG als auch von DOT zertifiziert ist und zu einem Premium-Preis angeboten wird. Die Abhängigkeit von Crowdfunding für Kapital schränkt jedoch seinen Produktionsumfang ein [2]„PSC/SG-Zertifizierungsankündigung,”, CrossHelmet Inc., Crosshelmet.com. Unterdessen hat LIVALL einen intelligenten KI-Sichthelm eingeführt, der Automobil-Radar nutzt und deutlich günstiger als Wettbewerber angeboten wird, während er gleichzeitig Compliance-Standards einhält. Dieser Schritt deutet auf einen breiteren Kostendeflationstrend hin, der mit Automobillieferketten verbunden ist.

Lokale Akteure, insbesondere japanische Unternehmen, führen das Patentrennen an, mit einem starken Fokus auf Optik und thermische Batteriesteuerung. Darüber hinaus stärken strategische Kooperationen ihre Positionen: Shoei hat eine Partnerschaft mit EyeLights für Mikrodisplays geschlossen, und Yamaha hat eine Partnerschaft mit Gachaco für austauschbare Batteriekioske eingegangen, wodurch ihre Produktionskompetenz und ihr Aftersales-Service gestärkt werden.

Marktführer der japanischen Branche für vernetzte Helme

Shoei Co., Ltd.

Arai Helmet Ltd.

Sena Technologies Inc.

OGK Kabuto Co., Ltd.

HJC Helmets

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Sena veröffentlichte den Phantom-Integralhelm mit integrierter KI-Geräuschunterdrückung, 5-Modus-Heckbremslicht und vorinstallierter Cloud-Synchronisierungs-Firmware.

- Januar 2025: OGK Kabuto stellte den Ryuki System-Helm vor, der einen aerodynamischen „Nachlaufstabilisator” und ein Dualband-Mesh-Intercom bietet.

Berichtsumfang des japanischen Marktes für vernetzte Helme

Der Bericht über den japanischen Markt für vernetzte Helme ist segmentiert nach Produkttyp (Integralhelm, Modulhelm/Klapphelm, offener Helm, Halbhelm, Geländehelm/Motocross-Helm), Konnektivitäts- und Funktionsniveau (nur Bluetooth, integriertes Audio/Kommunikation und HUD/AR-Display, Aufprallerkennung und eCall, ADAS-Sensorsystem und Multifunktion), Endnutzer (Einzelfahrer, Beifahrer und Flotte/Lieferung), Vertriebskanal (stationärer Einzelhandel, Online-Direktvertrieb an Verbraucher und OEM-Zubehörpakete) und Preisklasse (Einstiegsklasse, mittlere Preisklasse und Premium) sowie nach Region (Kanto, Kansai, Chubu, Kyushu und Okinawa, Hokkaido und Tohoku, Chugoku und Shikoku). Die Marktprognosen werden in Wert (USD) und Volumen in Einheiten angegeben.

| Integralhelm |

| Modulhelm / Klapphelm |

| Offener Helm |

| Halbhelm |

| Geländehelm / Motocross-Helm |

| Intelligenter HUD-integrierter Helm |

| Nur Bluetooth |

| Integriertes Audio / Kommunikation |

| HUD / AR-Display |

| Aufprallerkennung und eCall |

| ADAS-Sensorsystem |

| Multifunktion (All-in-one) |

| Einzelfahrer |

| Beifahrer |

| Flotte / Lieferung |

| Stationärer Einzelhandel |

| Online-Direktvertrieb an Verbraucher |

| OEM-Zubehörpakete |

| Einstiegsklasse |

| Mittlere Preisklasse |

| Premium |

| Kanto |

| Kansai |

| Chubu |

| Kyushu und Okinawa |

| Hokkaido und Tohoku |

| Chugoku |

| Shikoku |

| Nach Produkttyp | Integralhelm |

| Modulhelm / Klapphelm | |

| Offener Helm | |

| Halbhelm | |

| Geländehelm / Motocross-Helm | |

| Intelligenter HUD-integrierter Helm | |

| Nach Konnektivitäts- und Funktionsniveau | Nur Bluetooth |

| Integriertes Audio / Kommunikation | |

| HUD / AR-Display | |

| Aufprallerkennung und eCall | |

| ADAS-Sensorsystem | |

| Multifunktion (All-in-one) | |

| Nach Endnutzer | Einzelfahrer |

| Beifahrer | |

| Flotte / Lieferung | |

| Nach Vertriebskanal | Stationärer Einzelhandel |

| Online-Direktvertrieb an Verbraucher | |

| OEM-Zubehörpakete | |

| Nach Preisklasse | Einstiegsklasse |

| Mittlere Preisklasse | |

| Premium | |

| Nach Region | Kanto |

| Kansai | |

| Chubu | |

| Kyushu und Okinawa | |

| Hokkaido und Tohoku | |

| Chugoku | |

| Shikoku |

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der japanische Markt für vernetzte Helme bis 2031 sein?

Es wird prognostiziert, dass er bis 2031 2,48 Milliarden USD erreichen wird, mit einer CAGR von 10,53 % von 2026 bis 2031.

Welcher Produkttyp hat heute den größten Marktanteil?

Integralhelme führen mit 45,88 % des Umsatzes im Jahr 2025, da sie die Premium-Sicherheitszertifizierung dominieren.

Was ist die am schnellsten wachsende Konnektivitätsstufe?

ADAS-Sensorsystem-Helme werden mit einer CAGR von 13,22 % prognostiziert, da Lieferflotten telematisch verifizierte Sicherheitsausrüstung einsetzen.

Warum dominiert Kanto den regionalen Umsatz?

Tokios frühe V2X-Infrastruktur, das dichte Motorradhändlernetz und die sicherheitsorientierte Verbraucherkultur verschaffen Kanto 35,91 % des Umsatzes im Jahr 2025.

Welche regulatorische Änderung wird die Akzeptanz bis 2026 am stärksten beeinflussen?

Die PSC/SG-Zertifizierung für Elektronik im Helm wird 2026 verpflichtend, was die Produktqualitätsstandards erhöht und Premium-Käufe fördert.

Seite zuletzt aktualisiert am: