Tamanho e Participação do Mercado de Armazenagem Química no Japão

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

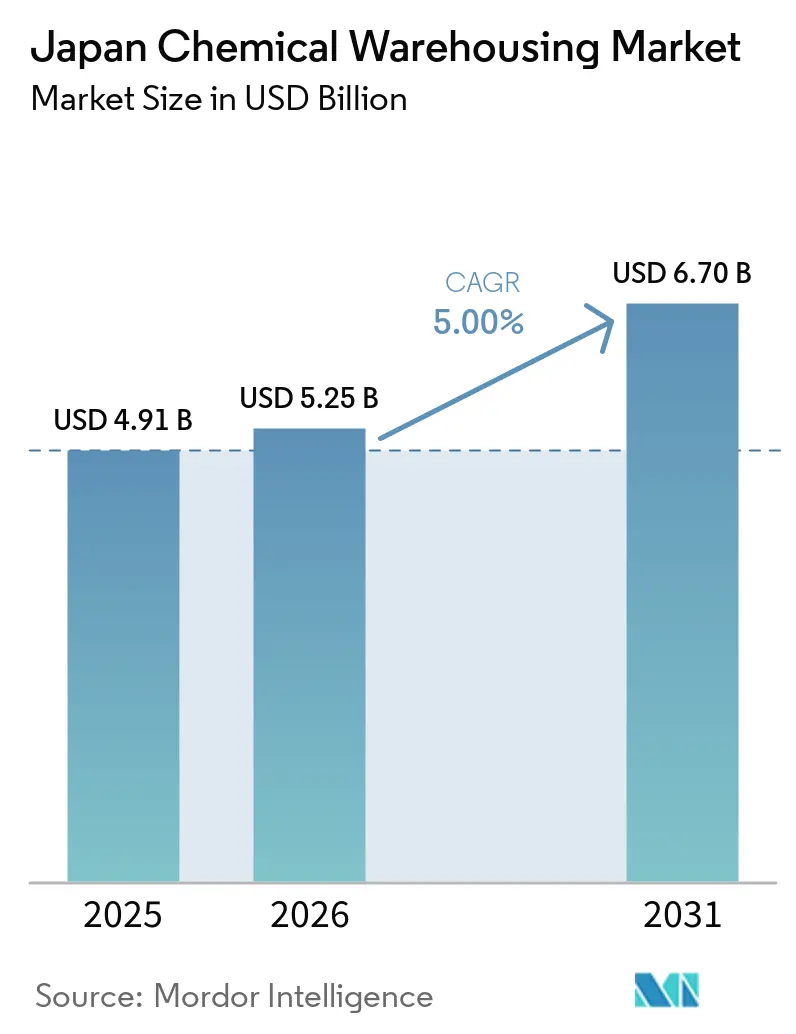

| Tamanho do mercado no ano base (2025) | 4.91 Bilhões de dólares |

| Tamanho do Mercado (2026) | 5.25 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.70 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.00% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Armazenagem Química no Japão por Mordor Intelligence

O tamanho do Mercado de Armazenagem Química no Japão tem projeção de expansão de USD 4,91 bilhões em 2025 e USD 5,25 bilhões em 2026 para USD 6,70 bilhões até 2031, registrando um CAGR de 5% entre 2026 e 2031.

A demanda está sendo moldada por regras de segurança mais rígidas para materiais perigosos, crescimento na fabricação de materiais avançados e produtos farmacêuticos, e rápida adoção de automação para combater a escassez de mão de obra nas operações logísticas. A capacidade certificada para HAZMAT e com controle de temperatura é central para apoiar a produção farmacêutica e de ciências da vida em conformidade com as Boas Práticas de Fabricação (BPF), à medida que as empresas adicionam novas linhas no mercado doméstico. A consolidação no setor químico e o limite de horas extras para motoristas em 2024 também estão impulsionando uma mudança modal para o transporte ferroviário e esquemas de carga conjunta, o que está elevando o papel dos centros intermodais e da infraestrutura de segurança padronizada. Os operadores estão investindo em robótica, sistemas de gestão de armazéns (WMS) habilitados por inteligência artificial (IA) e controle climático validado, à medida que os mercados de trabalho se tornam mais apertados e os custos de conformidade aumentam nas categorias de materiais perigosos designadas.

Principais Conclusões do Relatório

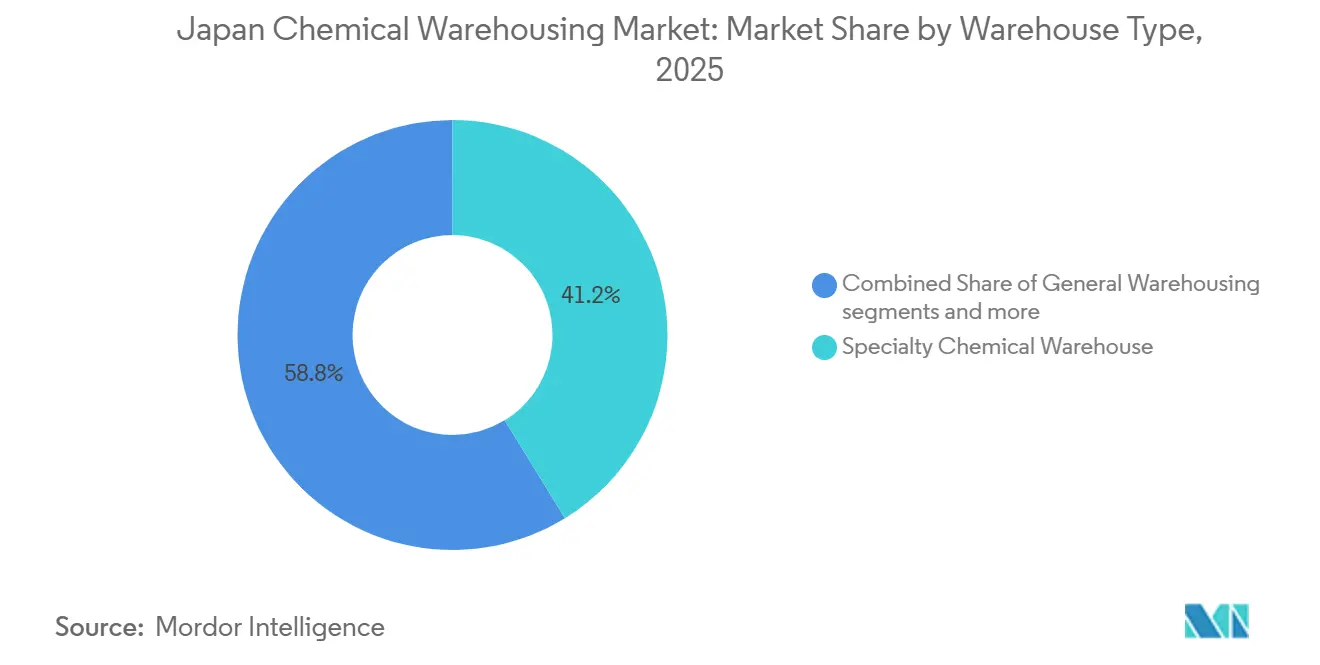

- Por tipo de armazém, os armazéns químicos especializados lideraram com 41,24% da participação do mercado de armazenagem química no Japão em 2025. Os armazéns químicos com controle de temperatura têm projeção de expansão a um CAGR de 5,78% até 2031, superando todas as outras categorias de armazéns.

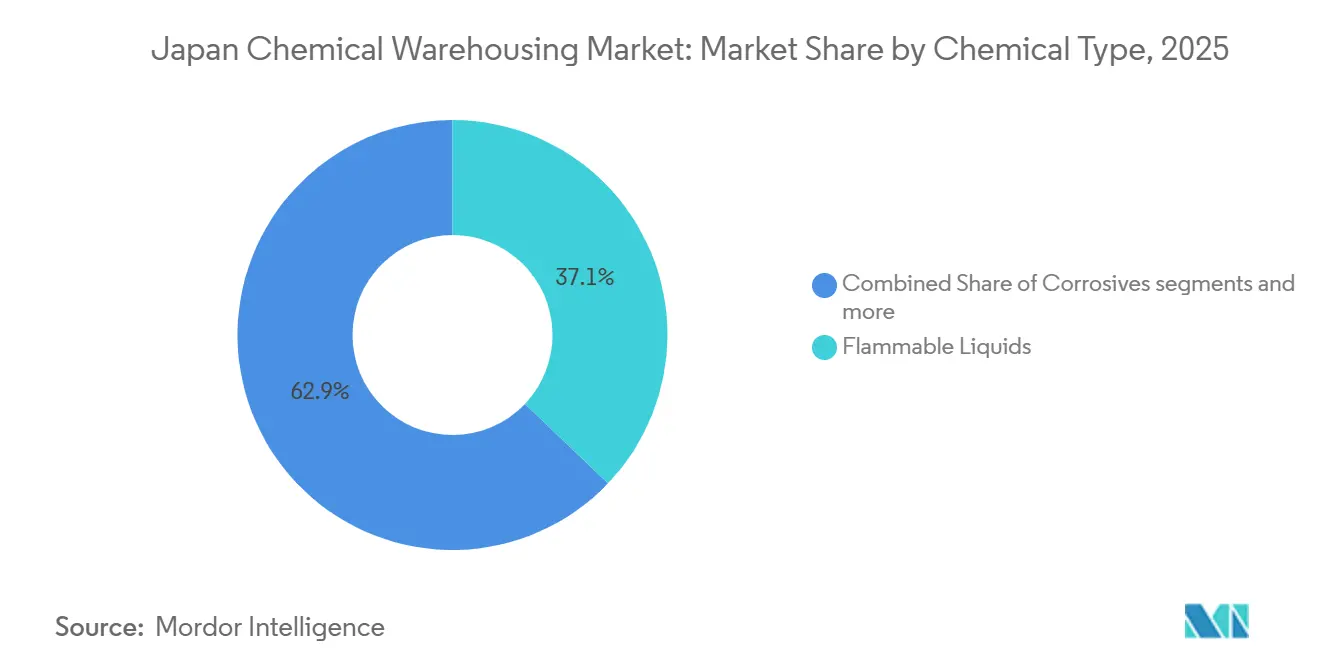

- Por tipo de produto químico, os líquidos inflamáveis capturaram 37,12% do tamanho do mercado de armazenagem química no Japão em 2025. As substâncias tóxicas têm previsão de registrar o crescimento mais rápido, com um CAGR de 6,21% até 2031.

- Por usuário final, a fabricação de produtos químicos especializados representou 34,21% da participação do tamanho do mercado de armazenagem química no Japão em 2025. O setor farmacêutico e de ciências da vida está avançando a um CAGR de 6,67% até 2031, o mais rápido entre todos os grupos de usuários finais.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Armazenagem Química no Japão

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Liderança na Fabricação de Materiais Avançados | +1.2% | Biocluster de Osaka, adjacência a semicondutores em Hokkaido, impactos nacionais mais amplos | Médio prazo (2 a 4 anos) |

| Expansão Farmacêutica e de Ciências da Vida | +1.5% | Osaka, Aichi, Kanagawa, com transbordamento para a fabricação contratada em Ibaraki | Médio prazo (2 a 4 anos) |

| Adoção de Automação e Robótica Logística | +0.8% | Nacional com concentração nos centros logísticos de Kanto e Kansai | Curto prazo (≤ 2 anos) |

| Crescimento de Produtos Químicos Finos e Intermediários | +0.7% | Complexos de Keiyo e da Baía de Osaka, corredor Tokai-Chugoku | Longo prazo (≥ 4 anos) |

| Pressão Regulatória por Infraestrutura de Segurança | +0.9% | Nacional, com prioridade nas Áreas Especiais de Prevenção de Desastres designadas pela Agência de Gestão de Incêndios e Desastres (FDMA) | Médio prazo (2 a 4 anos) |

| Consolidação do Setor Químico | +0.6% | Clusters de etileno no oeste do Japão, bases de poliolefinas de Keiyo | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Liderança na Fabricação de Materiais Avançados

A inclinação do Japão em direção a produtos químicos especializados de alto valor e intermediários farmacêuticos está mudando o design e os procedimentos dos armazéns, com ambientes validados e rastreabilidade robusta tornando-se a restrição em vez da capacidade a granel. A Nippon Shokubai planeja expandir dez vezes a capacidade de ingredientes farmacêuticos ativos (IFA) de ácidos nucleicos em conformidade com as BPF em sua unidade de Suita até 2027, o que requer armazenagem de nível BPF próxima à produção e regras rigorosas de manuseio que se estendem ao armazém. A FUJIFILM Wako triplicou sua capacidade de produção de matérias-primas em conformidade com as BPF em 2024, fortalecendo as necessidades locais de controle de temperatura, segregação de processos e documentação eletrônica das condições ambientais. A Towa Pharmaceutical tem como meta 17,5 bilhões de comprimidos anualmente até o exercício fiscal de 2026, o que aumentará a demanda por armazenagem adjacente a salas limpas e registros precisos de custódia em nível de lote para proteger a qualidade e cumprir os cronogramas de liberação. À medida que a produção muda para produtos de média e alta potência, a densidade de valor do armazenamento aumenta, elevando as apostas financeiras de desvios de temperatura e erros de manuseio e impulsionando o rastreamento digital para as práticas cotidianas de armazenagem.[1]Towa Pharmaceutical Co., Ltd., "TOWA PHARMACEUTICAL 2025 Integrated Report," Towa Pharmaceutical, towayakuhin.co.jp

Expansão Farmacêutica e de Ciências da Vida

Uma população envelhecida e o progresso constante em terapias com biológicos e ácidos nucleicos mantêm a demanda por armazenagem farmacêutica resiliente, exigindo garantia climática, processos validados e sistemas redundantes para reduzir o risco de deterioração. O programa da Nippon Shokubai para instalar uma grande linha de produção em conformidade com as BPF para IFAs de ácidos nucleicos até 2027 mostra como as escalas de fabricação se traduzem em maiores necessidades de armazenagem em conformidade, integridade de dados e interfaces logísticas limpas. Zonas HAZMAT dedicadas e ventilação aprimorada também são relevantes, pois as instalações lidam com compostos de maior potência juntamente com solventes e reagentes comuns à fabricação farmacêutica. Os modelos operacionais de armazéns evoluem para incluir monitoramento de temperatura validado, alertas em tempo real e registros eletrônicos prontos para auditoria, a fim de satisfazer os processos de documentação e liberação. Os clusters regionais em Osaka e Ibaraki estão adicionando capacidade próxima às plantas, apoiando fluxos just-in-time para cronogramas clínicos e comerciais sem comprometer a conformidade.

Adoção de Automação e Robótica Logística

Um mercado de trabalho apertado e o limite de horas extras para motoristas em 2024 estão tornando a automação uma solução de primeira linha para o rendimento dos armazéns e a produtividade das docas. A Kao implementou a primeira solução automatizada de carregamento de caminhões do Japão com empilhadeiras autônomas em sua Planta de Toyohashi, demonstrando como a precisão do carregamento e os tempos de ciclo podem melhorar enquanto se reduz a dependência de operadores certificados escassos. Os testes intermodais nas regiões de Tokai e Chugoku pela Mitsui Chemicals e seus pares complementam a automação de armazéns, pois interfaces ferroviárias mais suaves reduzem a pressão de tempo nas docas e estabilizam o planejamento de turnos. O impulso pela robótica também é motivado financeiramente, pois o crescimento salarial superou a produtividade para muitos operadores menores, tornando o investimento de capital em automação uma proteção prática contra o aumento dos custos operacionais. À medida que os sistemas automatizados se expandem do manuseio interno para as interfaces com caminhões, os armazéns melhoram a segurança, a rastreabilidade de materiais e a utilização de 24 horas, alinhando-se com regras de manuseio mais rígidas para inflamáveis e corrosivos.

Pressão Regulatória por Infraestrutura de Segurança

A FDMA registrou 711 acidentes em instalações de materiais perigosos em 2023, incluindo 243 incêndios e 468 incidentes de derramamento, o que intensificou a supervisão dos layouts dos armazéns, equipamentos e treinamento de operadores. Novas diretrizes divulgadas em março de 2025 estabeleceram expectativas para grandes armazéns em relação ao compartilhamento de informações com os corpos de bombeiros, detecção precoce em espaços não tripulados e integração de sistemas para garantir que equipamentos autônomos não prejudiquem a compartimentação contra incêndios. Os armazéns que lidam com mercadorias perigosas devem cumprir a Lei de Serviços de Combate a Incêndios e as regras da Lei de Normas de Construção sobre construção, segregação, contenção de descarga e resistência ao fogo, o que aumenta a intensidade de capital para construções em conformidade. Os operadores nas Áreas Especiais de Prevenção de Desastres mantêm equipes de autodefesa contra desastres, equipamentos especializados e participação em associações, o que reforça a prontidão coordenada para emergências nos clusters. Esse arcabouço eleva as barreiras à entrada e favorece os operadores estabelecidos com licenças consolidadas, pessoal certificado e relacionamentos com autoridades municipais para pré-consulta e auditorias contínuas.[2]Agência de Gestão de Incêndios e Desastres, "Diretrizes para a Gestão Eficaz da Segurança contra Incêndios em Armazéns de Grande Escala," Agência de Gestão de Incêndios e Desastres, fdma.go.jp

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez Severa de Terrenos e Altos Custos | -1.3% | Faixas costeiras da Baía de Tóquio e da Baía de Osaka, complexo de Keiyo | Curto prazo (≤ 2 anos) |

| Envelhecimento da Força de Trabalho e Escassez de Mão de Obra | -1.0% | Nacional, mais agudo fora dos núcleos das megacidades | Médio prazo (2 a 4 anos) |

| Pesado Ônus de Conformidade Regulatória | -0.6% | Nacional com foco nas Áreas Especiais de Prevenção de Desastres | Longo prazo (≥ 4 anos) |

| Altos Custos de Energia e Operacionais | -0.7% | Nacional, especialmente em instalações com controle de temperatura | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez Severa de Terrenos e Altos Custos

A escassez de terrenos adequados próximos a clusters petroquímicos e terminais de águas profundas restringe a construção de novos armazéns e leva os desenvolvedores a considerar locais no interior que trocam proximidade por custos mais baixos. O planejamento urbano e as regras de construção nos cinturões industriais mantêm pressão sobre as escolhas de design e os cronogramas, especialmente para instalações HAZMAT resistentes ao fogo de um único andar que exigem pisos impermeáveis e contenção de derramamentos. Os operadores respondem com sistemas de armazenamento vertical e maior densidade de automação para aumentar o rendimento dentro de áreas restritas, melhorando a economia, mas aumentando os requisitos de capital e a complexidade para futuras mudanças de inquilinos. Centros de economia circular estão surgindo em portos industriais que abrigam ativos de reciclagem química, aumentando assim o valor da armazenagem alfandegada próxima e da capacidade de pré-triagem para matérias-primas de entrada. Essas dinâmicas elevam o valor estratégico dos nós intermodais e das reformas de áreas industriais degradadas que podem ser adequadas às normas com proteção contra incêndios validada e segregação.

Envelhecimento da Força de Trabalho e Escassez de Mão de Obra

Os mercados de trabalho permanecem apertados, pois as vagas de emprego continuam elevadas e o crescimento salarial supera a produtividade em muitas operações logísticas, tornando a automação uma resposta prática para os operadores de armazéns. Empresas de logística menores relatam aumentos salariais significativos sem um ganho correspondente no desempenho dos negócios, comprimindo as margens e reduzindo a flexibilidade para absorver novos investimentos em conformidade. A armazenagem química enfrenta uma restrição adicional porque engenheiros certificados em materiais perigosos devem concluir treinamento e recertificação, limitando o grupo disponível para sites HAZMAT. Os limites de horas extras para motoristas em 2024 agravam as pressões nos armazéns ao remodelar as janelas de entrada e saída, o que intensifica a necessidade de agendamento preciso de docas e alternativas intermodais. À medida que os operadores expandem a robótica, a automação de docas e as ferramentas de visibilidade digital, eles mitigam o risco de mão de obra e mantêm níveis de serviço resilientes para produtos farmacêuticos e químicos especializados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Armazém: A Especialização Impulsiona a Diferenciação

Os armazéns químicos especializados detinham 41,24% da participação do mercado de armazenagem química no Japão em 2025, sublinhando a mudança do país em direção a formulações de alto valor e protocolos de segurança rigorosos. O armazenamento químico especializado próximo às linhas de produção suporta tempos de ciclo rápidos e segregação rigorosa entre lotes e famílias de produtos, ambos essenciais para insumos em conformidade com as BPF e materiais avançados. A armazenagem geral ainda suporta polímeros a granel e insumos de commodities, embora os operadores estejam adicionando WMS e sensores para se alinhar com os ciclos de reabastecimento enxutos para clientes automotivos e de construção.[3]Associação de Interesse Público Incorporada Associação Japonesa de Sistemas Logísticos, "Relatório de Custos Logísticos de 2024, Resumo," Associação Japonesa de Sistemas Logísticos, logistics.or.jpOs sites HAZMAT seguem os limites de quantidades designadas da Lei de Serviços de Combate a Incêndios e adotam pisos impermeáveis, supressão por espuma e proteção contra raios, conforme relevante, o que eleva os custos de construção acima das normas gerais de armazéns. Essa combinação aumenta os custos de mudança para clientes que exigem armazenamento validado, uma cadeia de custódia documentada e registros prontos para auditoria cobrindo o segmento de armazém do fluxo.

No mercado de armazenagem química no Japão, os armazéns químicos com controle de temperatura estão liderando o avanço, com um robusto CAGR de 5,78% projetado até 2031. Essas instalações, juntamente com suas contrapartes certificadas para HAZMAT, se destacam por suas capacidades únicas. Notavelmente, elas enfatizam a construção resistente ao fogo, a redundância climática e a rastreabilidade meticulosa. A pilha operacional agora abrange geração de backup com failover automático, monitoramento contínuo de temperatura e umidade, protocolos de alerta e registros eletrônicos que atendem às necessidades de auditoria. Campi multilocatários adicionam obturadores automáticos de incêndio e baias segregadas porque mercadorias armazenadas mistas trazem classificações de risco sobrepostas que devem ser isoladas. O setor de armazenagem química no Japão também está elevando a adoção de robótica em docas e corredores de alta densidade, o que compensa a pressão sobre as margens decorrente do aumento dos salários e ajuda a recuperar a capacidade perdida com as regras de horas extras para motoristas de 2024. Em conjunto, esses investimentos estão remodelando o posicionamento competitivo entre os tipos de armazéns, pois as capacidades validadas comandam tarifas premium que suportam o reinvestimento e a manutenção da conformidade.

Por Tipo de Produto Químico: Perfis de Risco Moldam a Infraestrutura

Os líquidos inflamáveis representaram 37,12% do mercado de armazenagem química do Japão em 2025. O mercado de armazenagem química no Japão, particularmente em torno de clusters petroquímicos com acesso a dutos, cais e respostas de emergência compartilhadas, armazena predominantemente líquidos inflamáveis. O armazenamento desses líquidos requer segregação em área alfandegada, equipamentos elétricos à prova de explosão e supressão por espuma Classe B, o que eleva os custos de capital por metro quadrado em comparação com o armazenamento geral. Os corrosivos, por outro lado, exigem pisos resistentes a ácidos, ventilação com lavagem e matrizes claras de incompatibilidade para evitar incidentes reativos durante as operações de rotina. As substâncias tóxicas, incluindo IFAs de oncologia e ativos agroquímicos específicos, são o segmento de crescimento mais rápido, com um CAGR de 6,21% até 2031. Seus requisitos rigorosos de contenção, manuseio em baixo volume e rastreabilidade em camadas elevam os prêmios de armazenamento acima das tarifas padrão de paletes. Esses requisitos rigorosos reforçam o papel dos operadores certificados e complicam a implementação de programas de armazenamento misto em campi extensos.

Os oxidantes e categorias especiais, incluindo substâncias reativas com água e autorreativas, requerem infraestrutura de nicho e controle de processo disciplinado, o que favorece operadores com históricos profundos de segurança. Os regimes de manutenção e inspeção são importantes porque os relatórios da FDMA mostraram centenas de incidentes de derramamento em 2023, com foco na integridade dos equipamentos e no treinamento dos operadores. A reciclagem química também está criando fluxos de logística reversa que exigem pré-triagem e controles de risco antes que os materiais entrem nos processos de decomposição ou refino, como demonstrado pela instalação da ENEOS e da Mitsubishi Chemical em Ibaraki, que iniciou operações comerciais em 2025. Esses fluxos introduzem novos protocolos de manuseio e verificações de qualidade nos armazéns que alimentam operações circulares, aumentando assim o valor dos nós alfandegados e intermodais no cluster. À medida que os programas escalam, os operadores refinam os mapas de segregação e as estratégias de combate a incêndios para corresponder às misturas variáveis de materiais de entrada e perfis de risco.

Por Setor de Usuário Final: Integração Vertical Versus Logística Terceirizada

A Fabricação de Produtos Químicos Especializados representou 34,21% do mercado de armazenagem química do Japão em 2025. Os produtos químicos especializados utilizam uma combinação de armazenagem própria e terceirizada, adaptando sua abordagem à densidade de valor e aos mandatos regulatórios. Eles garantem armazenamento validado e segregação rigorosa para intermediários de alto valor, enquanto produtos de menor risco podem compartilhar instalações. O setor farmacêutico e de ciências da vida emergiu como o segmento de crescimento mais rápido, com um CAGR de 6,67% projetado até 2031. Esse crescimento é impulsionado pelos padrões rigorosos do setor para processos de cadeia fria e em conformidade com as BPF, bem como pela crescente demanda por registros eletrônicos prontos para auditoria e registros climáticos. Tais requisitos reforçam os níveis de serviço premium e elevam a importância estratégica dos armazéns próximos a laboratórios e plantas, permitindo ciclos de produção sincronizados com logística em conformidade. À medida que as tendências de terceirização aumentam, fornecedores como a Towa Pharmaceutical Co., Ltd. estão se destacando, oferecendo serviços de valor agregado que integram perfeitamente o controle de estoque, os fluxos de trabalho de liberação e a visibilidade em tempo real para a logística de entrada e saída.

Os modelos de Parceiro Líder de Logística estão se expandindo à medida que os produtores químicos convertem ativos logísticos fixos em gastos variáveis, mantendo a governança sobre os níveis de serviço e a capacidade. O acordo de cinco anos da DHL com a Sanyo Chemical abrange cinco sites dentro das plantas e aproveita a visibilidade digital MySupplyChain, demonstrando como as torres de controle integradas podem padronizar as operações e resolver a escassez de motoristas por meio de um único programa. Os clientes farmacêuticos e de produtos químicos finos também mantêm estoques estratégicos em instalações próprias para proteção de lançamento e continuidade dos negócios, enquanto utilizam terceiros para fluxos de rotina. O setor de armazenagem química japonesa está alinhando os modelos de usuários finais com as mudanças modais, incluindo sites conectados por ferrovia que consolidam paletes e padronizam as transferências para manter o rendimento dentro dos limites de horas dos motoristas. Essa combinação de controle próprio e execução terceirizada suporta a resiliência à medida que os requisitos de conformidade continuam a se intensificar.

Análise Geográfica

Os clusters costeiros do Japão ao longo do cinturão de Keiyo na Baía de Tóquio e do complexo da Baía de Osaka ancoram o armazenamento HAZMAT, alinhando os armazéns com derivados de etileno, solventes e insumos a granel conectados a dutos e terminais marítimos. Essas regiões abrigam uma densa rede de instalações perigosas sob a Lei de Serviços de Combate a Incêndios, o que aprimora a preparação conjunta para emergências e suporta a coordenação entre instalações para prevenção e resposta a incêndios. O acesso de Keiyo a portos de contêineres e cais de produtos refinados reduz o transporte rodoviário de curta distância, enquanto a combinação de acesso marítimo e aéreo de Osaka é adequada para insumos farmacêuticos e especializados sensíveis ao tempo. O mercado de armazenagem química no Japão se beneficia desses efeitos de aglomeração porque os investimentos em conformidade e os ativos de emergência podem ser compartilhados ou coordenados em vários sites. À medida que as redes logísticas se adaptam aos limites de horas dos motoristas, os nós intermodais ganham visibilidade em ambos os corredores para consolidação ferroviária e janelas de serviço consistentes.

A FDMA lista 77 Áreas Especiais de Prevenção de Desastres em 33 prefeituras e 97 municípios, abrangendo 642 estabelecimentos comerciais especificados que agrupam capacidades de resposta especializadas e compartilham programas de treinamento nas zonas industriais. Essas áreas implantam 75 grandes caminhões de combate a incêndios químicos e 117 grandes caminhões elevados de água química e suportam 70 associações conjuntas de prevenção de desastres que coordenam auxílio mútuo e evacuação. O mercado de armazenagem química no Japão utiliza esse arcabouço para alinhar os padrões de equipamentos, atualizar os protocolos de evacuação multilíngues e realizar exercícios conjuntos para melhorar a prontidão para incidentes em grandes campi. A capacidade no interior está agregando valor nos clusters farmacêuticos como Suita e no corredor químico de Ibaraki, onde a armazenagem em conformidade com as BPF se conecta diretamente a plantas ou pátios intermodais com menor intensidade de uso do solo. O resultado é uma rede em camadas que equilibra as economias de escala costeiras com a conformidade no interior e o manuseio especializado.

As prioridades de continuidade dos negócios estão moldando os fluxos transfronteiriços, com a Nippon Express lançando um serviço de Plano de Continuidade de Negócios (PCN) baseado em Busan em 2025 que fornece armazenagem alfandegada, gestão de estoque e uma única apólice de seguro para proteger as cadeias de suprimentos durante desastres de grande escala. Esse modelo fornece aos usuários do mercado de armazenagem química no Japão um buffer offshore contra o risco sísmico, mantendo o acesso às principais rotas de navegação e processos alfandegários. A demonstração ferroviária intermodal entre Nagoya e Otake pela Mitsui Chemicals e seus parceiros adiciona uma camada doméstica a essa resiliência, reduzindo a dependência da capacidade de transporte rodoviário restrita e apoiando práticas de carregamento padronizadas para materiais perigosos. Sites de economia circular como a instalação de plástico para óleo em Ibaraki também estão produzindo fluxos reversos constantes, o que eleva o perfil dos armazéns alfandegados e intermodais próximos aos terminais de reprocessamento. Com o tempo, essas escolhas geográficas influenciarão quanto do mercado de armazenagem química no Japão permanece nos clusters costeiros versus se move para campi no interior que se especializam em armazenamento validado e serviços de valor agregado.

Cenário Competitivo

O mercado de armazenagem química no Japão é moderadamente fragmentado, com grupos de logística integrada, instalações próprias de produtores químicos e fornecedores especializados em HAZMAT atendendo a diferentes necessidades. A armazenagem geral enfrenta pressão de preços, enquanto o armazenamento farmacêutico validado comanda prêmios baseados em conformidade e integridade de processos. Os players se diferenciam por meio de automação, prontidão intermodal e sistemas de qualidade que integram registros climáticos e trilhas de auditoria nas operações diárias. Os operadores de armazéns que se alinham estreitamente com os requisitos da Lei de Serviços de Combate a Incêndios e as diretrizes da FDMA para grandes instalações fortalecem sua posição durante as auditorias de clientes e os fluxos de trabalho de licenciamento municipal.

Os movimentos estratégicos incluem a expansão dos modelos de Parceiro Líder de Logística e a realização de pilotos intermodais para reduzir a exposição às restrições de horas dos motoristas e estabilizar as opções de transporte de longa distância para cargas perigosas. O acordo de Parceiro Líder de Logística da DHL com a Sanyo Chemical abrange cinco sites de plantas e incorpora visibilidade digital para coordenar a logística interna às plantas e os fluxos de saída. A Mitsui Chemicals e seus parceiros estão avançando em um esquema ferroviário padrão para mercadorias perigosas usando contêineres de 31 pés, que busca escalar nacionalmente se os resultados dos testes permanecerem favoráveis. As soluções de continuidade dos negócios também estão ganhando força, com a Nippon Express oferecendo um modelo de armazenagem e transporte de PCN baseado em Busan que agrupa armazenagem alfandegada e seguro abrangente para prontidão em caso de desastres. Em conjunto, essas etapas ajudam o mercado de armazenagem química no Japão a equilibrar segurança, confiabilidade e custo sob condições de trabalho e regulatórias cada vez mais rígidas.

A tecnologia é uma cunha crescente na competição, particularmente onde empilhadeiras autônomas agilizam o carregamento de caminhões e ferramentas de IA melhoram o posicionamento e o controle de ciclos. Ativos de economia circular como a planta de plástico para óleo em Ibaraki estão adicionando novos fluxos reversos e expandindo o papel dos armazéns alfandegados e em conformidade com as normas de segurança próximos aos centros de reprocessamento. Em produtos farmacêuticos e produtos químicos finos, o armazenamento validado com monitoramento em tempo real e segregação documentada suporta preços premium e durações de contrato mais longas. A prontidão intermodal e a preparação para incidentes alinhadas com as expectativas da FDMA permanecem fatores de seleção para embarcadores sensíveis ao risco.

Líderes do Setor de Armazenagem Química no Japão

Mitsubishi Logistics Corporation

Mitsui-Soko Holdings Co., Ltd.

Nippon Express Holdings

Yusen Logistics Co., Ltd. (NYK Line)

Mitsubishi Chemical Logistics Corp. (Subsidiária da Mitsubishi Chemical Corporation)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A NX Europe, parte da Nippon Express, confirmou participação na LogiPharma 2026, destacando seu foco em logística farmacêutica alinhada às Boas Práticas de Distribuição (BPD) e soluções de visibilidade na Europa, o que complementa os fluxos farmacêuticos de origem japonesa e as necessidades de conformidade.

- Julho de 2025: A ENEOS e a Mitsubishi Chemical concluíram a construção de uma instalação de plástico para óleo com capacidade de 20.000 toneladas por ano na Planta de Ibaraki em Kamisu, utilizando tecnologia hidrotérmica, com operações comerciais programadas para o final do exercício fiscal de 2025.

- Junho de 2025: A Nippon Shokubai anunciou planos para expandir sua capacidade de fabricação de IFAs de ácidos nucleicos em conformidade com as BPF em 10 vezes em seu site de Suita, com comissionamento previsto para 2027.

Escopo do Relatório do Mercado de Armazenagem Química no Japão

O Relatório do Mercado de Armazenagem Química no Japão é Segmentado por Tipo de Armazém (Armazenagem Geral, Armazém Químico Especializado, Armazéns de Materiais Perigosos (HAZMAT), Armazéns Químicos com Controle de Temperatura), por Tipo de Produto Químico (Líquidos Inflamáveis, Corrosivos, Substâncias Tóxicas, Oxidantes, Outros) e por Setor de Usuário Final (Fabricação de Produtos Químicos Básicos, Fabricação de Produtos Químicos Especializados, Farmacêuticos e Ciências da Vida, Agroquímicos, Tintas, Revestimentos e Adesivos, Aditivos Alimentares e de Ração, Petróleo e Gás / Petroquímicos, Outros). As Previsões de Mercado são Fornecidas em Termos de Valor (Bilhões de USD).

| Armazenagem Geral |

| Armazém Químico Especializado |

| Armazéns de Materiais Perigosos (HAZMAT) |

| Armazéns Químicos com Controle de Temperatura |

| Líquidos Inflamáveis |

| Corrosivos |

| Substâncias Tóxicas |

| Oxidantes |

| Outros |

| Fabricação de Produtos Químicos Básicos |

| Fabricação de Produtos Químicos Especializados |

| Farmacêuticos e Ciências da Vida |

| Agroquímicos |

| Tintas, Revestimentos e Adesivos |

| Aditivos Alimentares e de Ração |

| Petróleo e Gás / Petroquímicos |

| Outros |

| Por Tipo de Armazém | Armazenagem Geral |

| Armazém Químico Especializado | |

| Armazéns de Materiais Perigosos (HAZMAT) | |

| Armazéns Químicos com Controle de Temperatura | |

| Por Tipo de Produto Químico | Líquidos Inflamáveis |

| Corrosivos | |

| Substâncias Tóxicas | |

| Oxidantes | |

| Outros | |

| Por Setor de Usuário Final | Fabricação de Produtos Químicos Básicos |

| Fabricação de Produtos Químicos Especializados | |

| Farmacêuticos e Ciências da Vida | |

| Agroquímicos | |

| Tintas, Revestimentos e Adesivos | |

| Aditivos Alimentares e de Ração | |

| Petróleo e Gás / Petroquímicos | |

| Outros |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e as perspectivas de crescimento do mercado de armazenagem química no Japão?

O tamanho do mercado de armazenagem química no Japão foi de USD 4,91 bilhões em 2025 e tem projeção de atingir USD 6,70 bilhões até 2031 a um CAGR de 5,0% no período de 2026 a 2031.

Quais capacidades estão impulsionando os preços premium na armazenagem química do Japão?

O armazenamento validado com controle de temperatura próximo à produção, a segregação rigorosa e os registros eletrônicos prontos para auditoria estão comandando prêmios, especialmente para produtos farmacêuticos e intermediários de alto valor.

Como as regulamentações estão moldando os investimentos em armazéns no Japão?

A conformidade com a Lei de Serviços de Combate a Incêndios e as diretrizes da FDMA para grandes armazéns elevam os padrões de construção, detecção, compartilhamento de dados e prontidão para incidentes, o que aumenta a intensidade de capital e cria barreiras à entrada.

Como a escassez de mão de obra está influenciando as operações nos armazéns químicos do Japão?

Mercados de trabalho apertados e limites de horas dos motoristas estão acelerando a automação nas docas e no interior dos armazéns, melhorando o rendimento e a segurança enquanto estabilizam as janelas de serviço.

Onde as soluções intermodais estão ganhando força para a logística química no Japão?

As regiões de Tokai e Chugoku estão pilotando esquemas ferroviários padrão para mercadorias perigosas usando contêineres de 31 pés para resolver as restrições de transporte rodoviário e melhorar a eficiência do carregamento.

Quais estratégias de resiliência os embarcadores estão usando para o risco de desastres no Japão?

Os modelos de continuidade dos negócios incluem armazenagem alfandegada em Busan com cobertura de seguro de apólice única e opções intermodais domésticas, que diversificam a exposição enquanto mantêm o acesso às rotas comerciais do Japão.

Página atualizada pela última vez em: