Tamanho e Participação do Mercado de TPMS de Pós-Venda no Japão

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

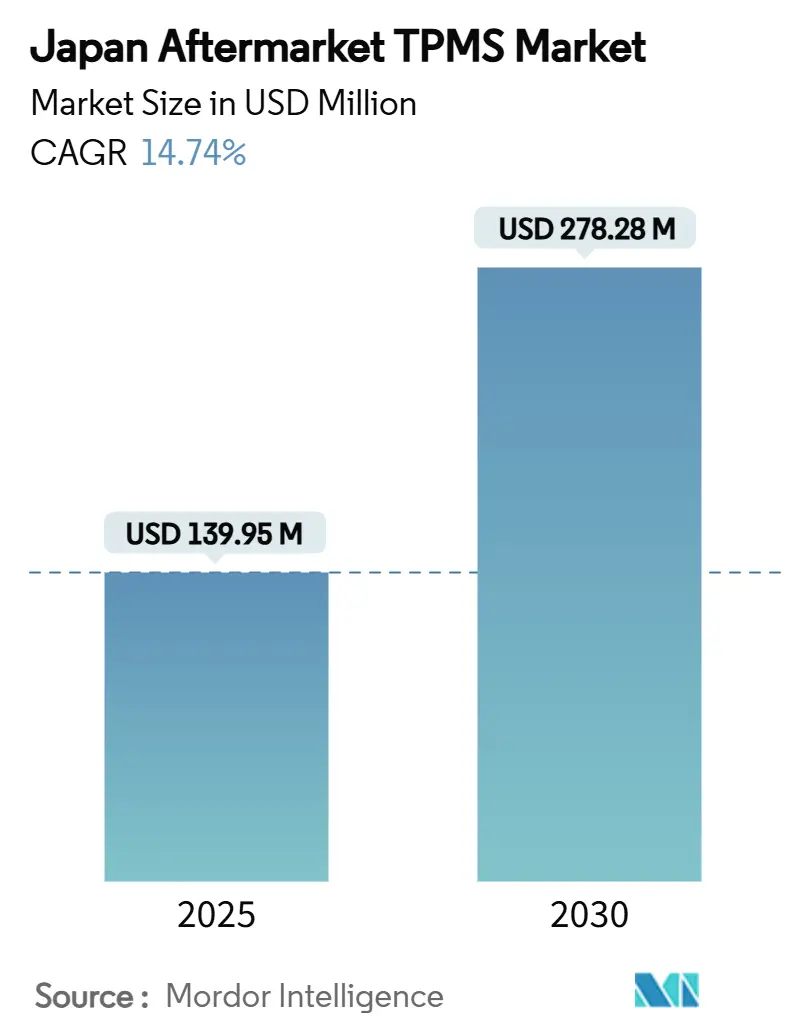

| Tamanho do Mercado (2025) | 139.95 Milhões de dólares |

| Tamanho do Mercado (2030) | 278.28 Milhões de dólares |

| Taxa de crescimento (2025 - 2030) | 14.74% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de TPMS de Pós-Venda no Japão por Mordor Intelligence

O tamanho do mercado de TPMS de pós-venda no Japão é estimado em USD 139,95 milhões em 2025 e deve atingir USD 278,28 milhões até 2030, representando um CAGR de 14,74%. A expansão sustentada de dois dígitos repousa sobre três pilares: a instalação obrigatória de TPMS em veículos novos, a frota de veículos em rápido envelhecimento que requer substituição de sensores e a integração de dados de pressão de pneus em plataformas de veículos conectados e cidades inteligentes. O aumento das expectativas de segurança e as preocupações com eficiência de combustível em um ambiente de preços de energia elevados motivam os proprietários a instalar soluções confiáveis de monitoramento de pressão. Enquanto isso, o setor de manutenção automotiva do país elevou a prestação de serviços em dispositivos eletrônicos ao status de prioridade estratégica, garantindo demanda consistente das oficinas por sensores de reposição. Por fim, a realocação do espectro de 433 MHz impõe novos custos de certificação que favorecem fornecedores tecnicamente capacitados, moldando ainda mais a dinâmica competitiva.

Principais Conclusões do Relatório

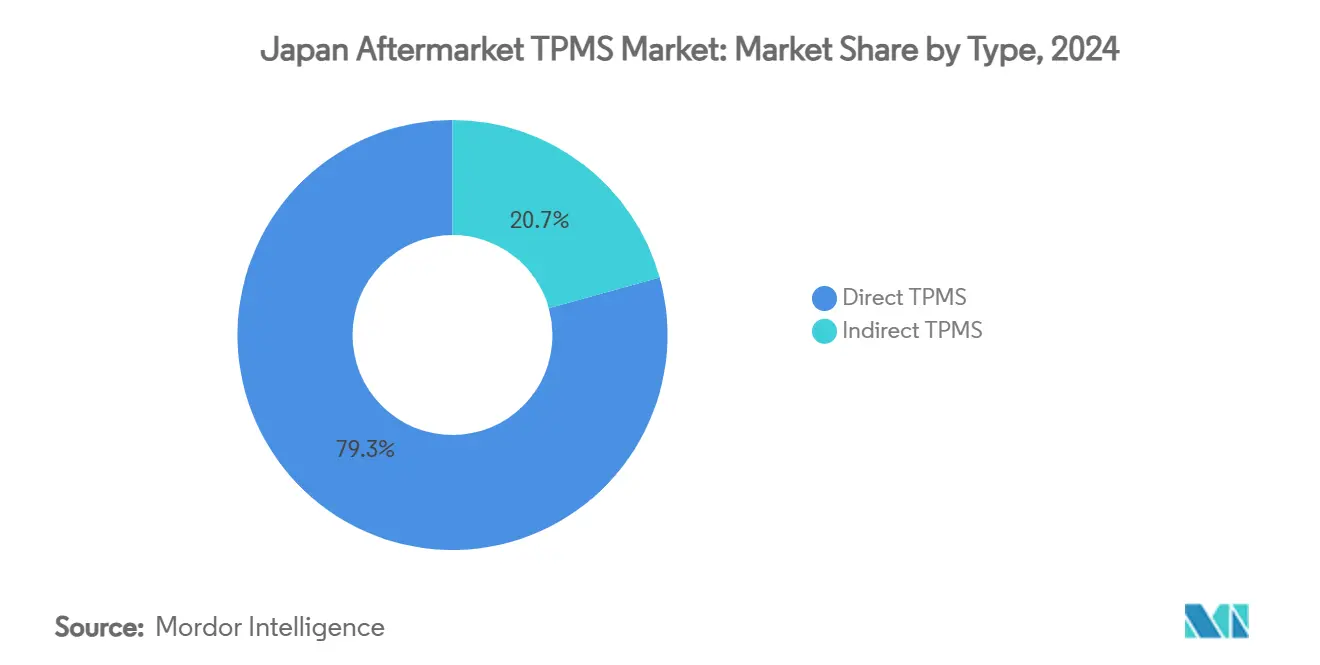

- Por tipo, o TPMS Direto capturou 79,33% da participação de receita do mercado de TPMS de pós-venda no Japão em 2024 e deve avançar a um CAGR de 15,62% até 2030.

- Por integração tecnológica, as Unidades de TPMS Independentes detinham 67,25% da participação de receita do mercado de TPMS de pós-venda no Japão, enquanto o TPMS Inteligente/Conectado deve expandir-se a um CAGR de 16,83% até 2030.

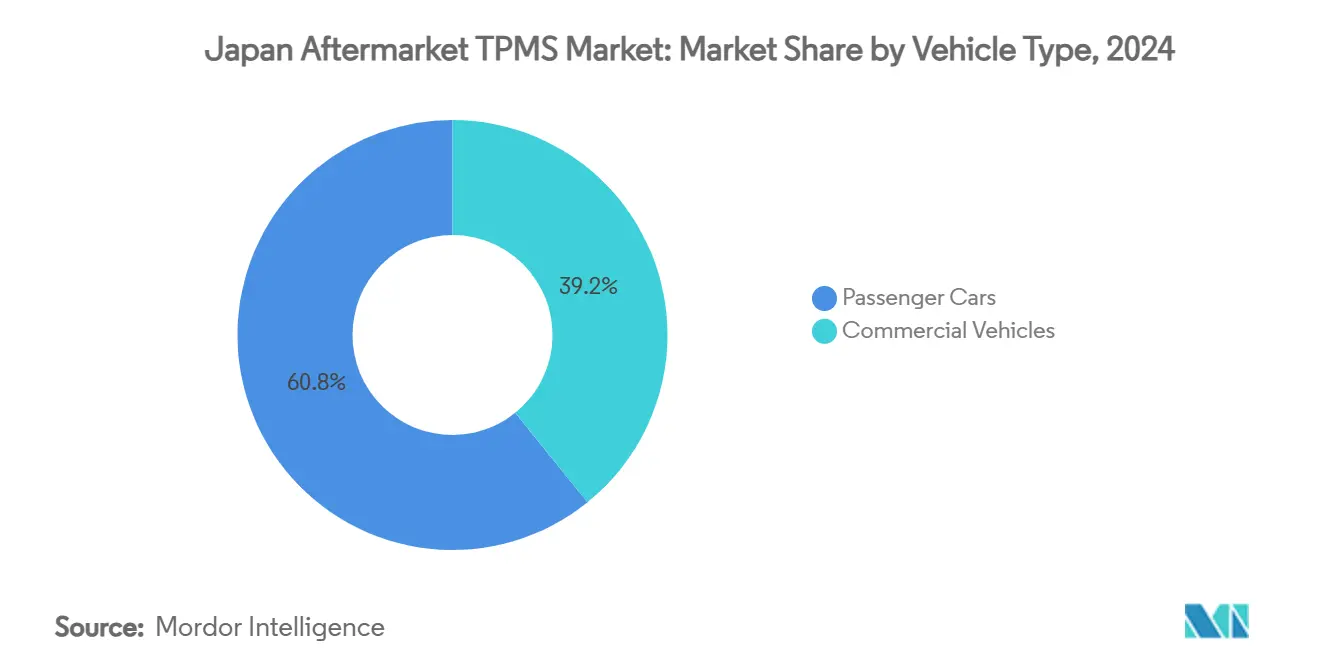

- Por tipo de veículo, os Automóveis de Passeio responderam por 60,77% do tamanho do mercado de TPMS de pós-venda no Japão em 2024, ao passo que os veículos comerciais registrarão o maior CAGR projetado de 16,26% até 2030.

- Por canal de distribuição, os canais Offline dominaram com 85,13% de participação do mercado de TPMS de pós-venda no Japão em 2024, enquanto os canais online devem crescer a um CAGR de 17,13% até 2030.

Tendências e Perspectivas do Mercado de TPMS de Pós-Venda no Japão

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Instalação Obrigatória de TPMS em Veículos Novos | +4.2% | Nacional | Curto prazo (≤ 2 anos) |

| Envelhecimento da Frota de Veículos Aumentando a Demanda por Reposição | +3.8% | Nacional | Médio prazo (2-4 anos) |

| Expansão das Plataformas de Autopeças por Comércio Eletrônico | +2.1% | Nacional | Médio prazo (2-4 anos) |

| Crescente Foco do Consumidor em Eficiência de Combustível e Segurança | +1.9% | Nacional | Longo prazo (≥ 4 anos) |

| Sistemas de Estacionamento em Cidades Inteligentes Utilizando Dados de TPMS | +1.4% | Centros urbanos | Longo prazo (≥ 4 anos) |

| Pacotes de Telemática por Assinatura Incluindo TPMS | +1.3% | Nacional | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

A Instalação Obrigatória de TPMS Impulsiona uma Onda de Conformidade Regulatória

O decreto do Ministério da Terra, Infraestrutura, Transporte e Turismo de 2024 que torna obrigatória a instalação de TPMS em todo veículo recém-registrado desencadeia um aumento na demanda por instalação retroativa, à medida que unidades não conformes reprovam nas inspeções periódicas [1]"Atualização das Regulamentações de Segurança de Veículos Rodoviários 2024," Ministério da Terra, Infraestrutura, Transporte e Turismo, mlit.go.jp. As oficinas agora precisam atualizar as ferramentas de diagnóstico para prestar serviços em dispositivos de controle eletrônico, um requisito que direciona os negócios para fornecedores com fortes recursos de treinamento de fabricantes de equipamentos originais. Os prazos de conformidade também levam veículos mais antigos às oficinas, acelerando os ciclos de substituição de sensores no mercado de TPMS de pós-venda no Japão. Os principais fabricantes domésticos aproveitam suas vantagens em documentação para garantir os contratos iniciais de instalação retroativa, enquanto empresas especialistas ágeis oferecem kits de baixo custo para modelos legados. A fiscalização por meio do sistema de inspeção Shaken garante um fluxo de receita de vários anos para sensores de reposição, consolidando uma base para crescimento constante.

O Envelhecimento da Frota de Veículos Intensifica os Ciclos de Reposição

Os motoristas japoneses estão mantendo os veículos em circulação por mais tempo devido à inflação e à escassez de veículos novos causada por problemas na cadeia de suprimentos, elevando a idade média da frota bem além de sete anos. Nesse período, as baterias dos TPMS de primeira geração começam a falhar, criando uma janela ideal para a demanda por reposição. À medida que as garantias dos fabricantes de equipamentos originais expiram, os proprietários recorrem a oficinas independentes em busca de sensores com preços competitivos, ampliando a trajetória do mercado de TPMS de pós-venda no Japão. Sensores de encaixe universal atraem as oficinas que precisam simplificar o estoque e ainda garantir ampla compatibilidade. A tendência fortalece a adoção do TPMS direto, dada sua previsibilidade de fim de vida útil da bateria em comparação com os sistemas indiretos.

A Transformação do Comércio Eletrônico Remodela a Dinâmica de Distribuição

O mercado de comércio eletrônico B2C do Japão superou JPY 24,8 trilhões em 2024, tornando as lojas digitais indispensáveis para os fornecedores de sensores[2]"Pesquisa do Mercado de Comércio Eletrônico do Exercício Fiscal 2024," Ministério da Economia, Comércio e Indústria, meti.go.jp. Os produtos de TPMS se prestam naturalmente às vendas online por serem compactos, padronizados e apoiados por abundantes tutoriais de instalação. Os fabricantes exploram portais diretos ao consumidor para contornar as margens dos distribuidores tradicionais, enquanto especificações detalhadas online tranquilizam os compradores que realizam a instalação por conta própria. No entanto, a migração para o ambiente online força as redes físicas de autopeças, já afetadas pelo fechamento de 445 oficinas em 2024, a adotar modelos híbridos de compra online e retirada na loja ou a arriscar a obsolescência. O crescimento online, portanto, diversifica o mercado de TPMS de pós-venda no Japão ao mesmo tempo em que pressiona os intermediários de baixo valor agregado.

A Consciência do Consumidor sobre Segurança Impulsiona a Adoção de Produtos Premium

Os altos preços da gasolina e o compromisso do Japão com a neutralidade de carbono aumentaram a conscientização pública sobre a pressão dos pneus na eficiência de combustível, com estudos apontando para uma economia de 3% quando as pressões são mantidas em níveis ideais. O TPMS, portanto, deixa de ser uma necessidade regulatória para se tornar um valor agregado percebido, especialmente quando combinado com alertas para smartphones e recursos de manutenção preditiva. A meta nacional de reduzir as mortes anuais no trânsito em 1.200 até 2030 eleva ainda mais o monitoramento em tempo real da pressão dos pneus nas discussões de políticas públicas. As frotas estão adotando pacotes premium de TPMS conectado que se integram perfeitamente aos painéis de telemática, uma tendência que sustenta o aumento dos preços médios de venda no mercado de TPMS de pós-venda no Japão.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo de Instalação Retroativa para Veículos Mais Antigos | -2.3% | Nacional | Curto prazo (≤ 2 anos) |

| Intensa Concorrência de Preços de Importações de Baixo Custo | -1.8% | Nacional | Médio prazo (2-4 anos) |

| Proliferação de Sensores Falsificados | -1.4% | Nacional | Médio prazo (2-4 anos) |

| Custos de Conformidade com a Realocação de Espectro do Ministério da Terra, Infraestrutura, Transporte e Turismo | -0.9% | Nacional | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Os Altos Custos de Instalação Retroativa Criam Barreiras de Acesso ao Mercado

Os kits de sensores para veículos sem fiação de TPMS existente podem representar um desembolso significativo para proprietários com recursos financeiros limitados, especialmente em prefeituras rurais onde a renda disponível fica abaixo das médias nacionais. O peso financeiro é maior para os operadores de frotas que gerenciam dezenas de caminhões antigos: os custos agregados de instalação retroativa rapidamente chegam a milhões de ienes, atrasando a adoção generalizada. Algumas oficinas compensam as despesas por meio de subsídios governamentais, mas o obstáculo geral ainda reduz a taxa de crescimento do mercado de TPMS de pós-venda no Japão, particularmente nos segmentos dominados por clientes sensíveis ao preço.

A Concorrência das Importações Intensifica as Pressões sobre os Preços

As importações de baixo custo provenientes da China continental continuam a inundar os mercados online, subcotando os fabricantes domésticos de sensores em 30 a 40% em média. Um iene fraco eleva marginalmente os preços das importações, mas não consegue fechar a diferença de custo. À medida que os sensores básicos se tornam commodities, as empresas locais se voltam para ofertas premium e conectadas, cedendo participação de volume no segmento de entrada. Essa bifurcação estratégica comprime as margens dos produtos de nível intermediário e introduz volatilidade na estrutura de preços do mercado de TPMS de pós-venda no Japão.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: A Tecnologia Direta Sustenta a Liderança de Mercado

Os sistemas diretos contribuíram com 79,33% da participação do mercado de TPMS de pós-venda no Japão em 2024, graças a leituras de pressão confiáveis e em tempo real que atendem aos padrões de desempenho do Ministério da Terra, Infraestrutura, Transporte e Turismo. O segmento deve crescer a um CAGR de 15,62% até 2030, apoiado pela integração com módulos de Sistemas Avançados de Assistência ao Condutor que utilizam dados de sensores diretos para medidas de segurança relacionadas aos pneus. Durante esse período, o TPMS indireto permanece uma opção de nicho para instalações retroativas sensíveis ao custo, mas enfrenta substituição gradual à medida que os fabricantes de equipamentos originais e os reguladores adotam padrões mais elevados de precisão de dados. O TPMS direto continua a melhorar por meio de inovações como o reconhecimento da posição da roda baseado em acelerômetro, facilitando as rotações de pneus e reduzindo o tempo de mão de obra nos serviços.

Os ganhos de tamanho do mercado de TPMS de pós-venda no Japão acumulam-se mais fortemente para os fornecedores que combinam sensores diretos com software de diagnóstico proprietário, permitindo que as oficinas reprogramem rapidamente as unidades de reposição. Os sensores de tampa habilitados para Bluetooth da Pacific Industrial ilustram a tendência de design em direção à mínima complexidade de instalação, ampliando a adoção tanto entre entusiastas que realizam a instalação por conta própria quanto entre instaladores profissionais [3]"Lançamento de Sensor de Tampa Habilitado para Bluetooth," Pacific Industrial Co., pacificind.co.jp.

Por Integração Tecnológica: Sistemas Conectados Capturam o Potencial de Crescimento

Os módulos independentes detinham uma participação de 67,25% do mercado de TPMS de pós-venda no Japão em 2024, refletindo a praticidade da instalação retroativa e os preços unitários mais baixos. No entanto, as variantes inteligentes/conectadas, apoiadas por gateways celulares ou Bluetooth, crescerão a um CAGR de 16,83% até 2030. A iniciativa da Toyota e da NTT de superar 20 milhões de veículos conectados em todo o mundo até 2025 destaca o boom de infraestrutura que impulsiona a monetização de dados de sensores. As atualizações de firmware via rede e os alertas baseados em aplicativos diferenciam as unidades de TPMS conectado e impulsionam as vendas de sensores de reposição no mercado de TPMS de pós-venda no Japão.

Os serviços de dados por assinatura apresentam novos fluxos de receita recorrente, incentivando os fornecedores de hardware a subsidiar os custos iniciais dos sensores em troca de taxas mensais de monitoramento. O conjunto de recursos de configuração remota da Sensata exemplifica essa mudança, permitindo que as frotas reduzam o tempo de inatividade por meio do agendamento de manutenção preditiva.

Por Tipo de Veículo: Frotas Comerciais Aceleram os Investimentos

Os automóveis de passeio ainda responderam por 60,77% do mercado de TPMS de pós-venda no Japão em 2024, mas os veículos comerciais devem crescer a um CAGR de 16,26% até 2030. Cada caminhão ou ônibus requer múltiplos sensores, aumentando a demanda total por unidades. Os operadores de frotas também valorizam o potencial de economia de combustível que o TPMS conectado proporciona na logística diária. Os veículos comerciais leves lideram o crescimento de volume devido ao segmento crescente de entrega de última milha, onde a otimização da pressão dos pneus melhora diretamente a eficiência de carga.

O tamanho do mercado de TPMS de pós-venda no Japão para veículos comerciais se beneficia de regulamentações que exigem que caminhões recém-registrados possuam hardware de TPMS certificado. Enquanto isso, o crescimento nos automóveis de passeio está concentrado em SUVs e veículos utilitários esportivos, cujos pneus maiores aumentam o risco de calibragem abaixo do ideal e os benefícios percebidos do monitoramento.

Por Canal de Distribuição: A Expansão Digital Ganha Impulso

Os centros de serviço e lojas de autopeças offline retiveram 85,13% de participação do mercado de TPMS de pós-venda no Japão em 2024, mas enfrentam uma contração de 6 pontos percentuais na participação até 2030 à medida que os consumidores migram para o ambiente online. Espera-se que o canal online cresça com um CAGR de 17,13% até 2030. Os mercados de comércio eletrônico liderados pela Rakuten oferecem entrega no mesmo dia para kits de sensores padronizados e disponibilizam tutoriais em vídeo que desmistificam a instalação. Embora a participação online aumente, os procedimentos complexos de programação garantem que as oficinas continuem capturando a maior parte da receita de mão de obra, preservando sua relevância no mercado de TPMS de pós-venda no Japão.

Os fabricantes operam cada vez mais lojas virtuais com marca própria que integram ferramentas de busca por número de identificação do veículo para combinar sensores às especificações do veículo, reduzindo as taxas de erro nos pedidos online. Modelos de varejo híbridos — compra online, instalação na loja — estão surgindo, oferecendo às redes tradicionais um caminho para defender sua posição de mercado.

Análise Geográfica

A Grande Tóquio concentra a maior demanda do mercado de TPMS de pós-venda no Japão devido à sua densa população de automóveis de passeio e à avançada rede de oficinas de reparo. Osaka e Nagoia seguem, cada uma beneficiando-se da extensa atividade de veículos comerciais ligada à logística portuária e aos polos industriais. Os programas-piloto urbanos que alimentam dados de TPMS em plataformas de estacionamento inteligente impulsionam ainda mais a adoção, aprimorando os sistemas municipais de gestão de congestionamentos.

Em contraste, as prefeituras rurais apresentam ciclos de atualização mais lentos, limitados por rendas disponíveis mais baixas e acesso restrito a equipamentos especializados. No entanto, essas áreas abrigam frotas de veículos antigos de tamanho considerável, implicando uma oportunidade latente de reposição assim que as barreiras de custo diminuam. Os corredores industriais costeiros registram instalações retroativas ativas em veículos comerciais, à medida que as transportadoras respondem às pressões dos custos de combustível otimizando a pressão dos pneus.

A resiliência da cadeia de suprimentos permanece central: a geografia arquipelágica do Japão torna a logística de sensores vulnerável a interrupções climáticas. Os fornecedores domésticos estabelecidos aproveitam a armazenagem regional e os vínculos com fabricantes de equipamentos originais para encurtar os prazos de entrega, uma vantagem competitiva fundamental no atendimento a ilhas remotas onde atrasos no transporte podem paralisar as inspeções de veículos.

Cenário Competitivo

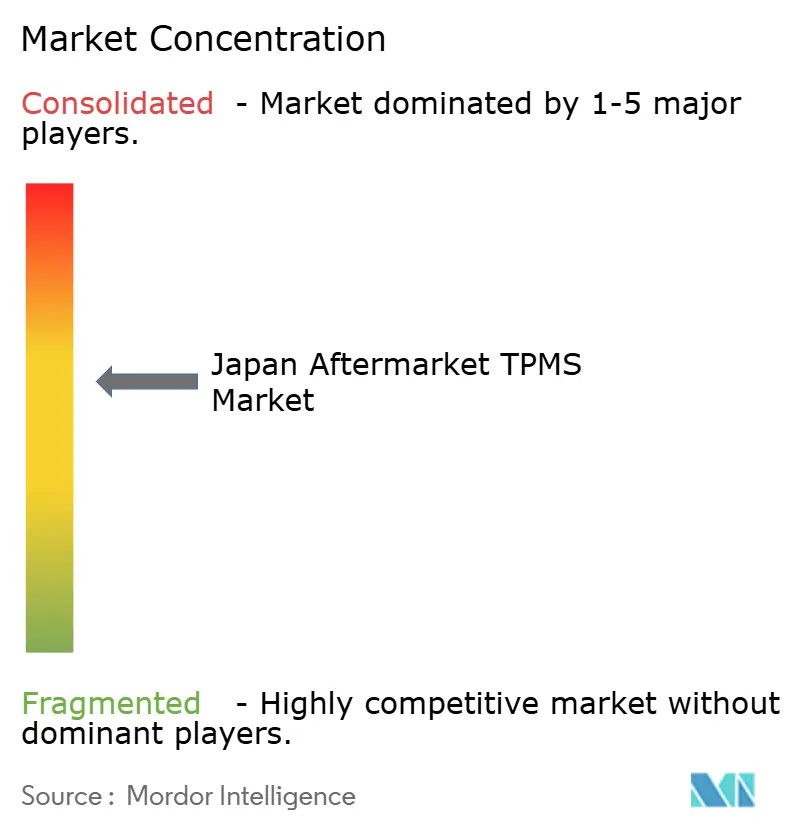

O mercado de TPMS de pós-venda no Japão apresenta concentração moderada. Denso, Pacific Industrial e Alps Alpine capitalizam seus profundos vínculos com fabricantes de equipamentos originais para garantir documentação técnica de primeira instalação, posteriormente adaptando plataformas para kits de pós-venda. O investimento em pesquisa e desenvolvimento de USD 3,6 bilhões da Denso no exercício fiscal de 2024 financia o desenvolvimento de circuitos integrados de aplicação específica que reduzem o consumo de energia dos sensores, prolongando a vida útil das baterias. Continental e Sensata reforçam sua escala global com distribuição localizada, enquanto especialistas domésticos menores visam nichos específicos de instalação retroativa.

A diferenciação tecnológica centra-se em ecossistemas de análise de dados em vez de hardware bruto. A aliança da TDK com a Goodyear combina métricas de desempenho de pneus com sensores microeletromecânicos embarcados para criar serviços de monitoramento de espectro completo. A proliferação de falsificações desafia a integridade das marcas, levando os fornecedores a incorporar autenticação criptografada no firmware dos sensores.

A concorrência de preços se intensifica à medida que as importações chinesas subcotam as ofertas locais. As marcas domésticas respondem combinando garantias estendidas e atualizações de software que os concorrentes de baixo custo não conseguem igualar facilmente. A segmentação resultante impulsiona uma estratégia de dupla via: pacotes conectados de alto valor e unidades econômicas básicas para veículos mais antigos.

Líderes do Setor de TPMS de Pós-Venda no Japão

Denso Corporation

Pacific Industrial Co., Ltd.

Continental AG

Schrader TPMS Solutions (Sensata)

Alps Alpine Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: O Japão introduziu um subsídio para ferramentas de diagnóstico cobrindo até JPY 160.000 por oficina de manutenção para hardware de diagnóstico de TPMS e treinamento de técnicos, ajudando pequenas oficinas a atender aos padrões de manutenção de veículos com segurança eletrônica.

- Outubro de 2024: A Portaria da Lei de Rádio foi alterada para formalizar a faixa de 433,795 a 434,045 MHz como a banda dedicada para transmissões de TPMS, concluindo a migração nacional para um plano de frequências harmonizado.

Escopo do Relatório do Mercado de TPMS de Pós-Venda no Japão

| TPMS Direto |

| TPMS Indireto |

| Unidades de TPMS Independentes |

| TPMS Inteligente/Conectado |

| Automóveis de Passeio | Hatchbacks |

| Sedãs | |

| SUVs e Veículos Utilitários Multipropósito | |

| Veículos Comerciais | Veículos Comerciais Leves |

| Veículos Comerciais Médios e Pesados | |

| Ônibus e Micro-ônibus |

| Offline (Lojas de autopeças, lojas especializadas, centros de serviço) |

| Online (Sites/Aplicativos de fabricantes de equipamentos originais, plataformas de comércio eletrônico) |

| Por Tipo | TPMS Direto | |

| TPMS Indireto | ||

| Por Integração Tecnológica | Unidades de TPMS Independentes | |

| TPMS Inteligente/Conectado | ||

| Por Tipo de Veículo | Automóveis de Passeio | Hatchbacks |

| Sedãs | ||

| SUVs e Veículos Utilitários Multipropósito | ||

| Veículos Comerciais | Veículos Comerciais Leves | |

| Veículos Comerciais Médios e Pesados | ||

| Ônibus e Micro-ônibus | ||

| Por Canal de Distribuição | Offline (Lojas de autopeças, lojas especializadas, centros de serviço) | |

| Online (Sites/Aplicativos de fabricantes de equipamentos originais, plataformas de comércio eletrônico) | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de TPMS de pós-venda no Japão em 2025?

O setor é avaliado em USD 139,95 milhões, com um CAGR previsto de 14,74% até 2030.

O que está impulsionando a demanda por sensores em veículos mais antigos?

Sensores de primeira geração com baterias esgotadas e o aumento da idade dos veículos estimulam os ciclos de reposição, especialmente para veículos com 7 a 12 anos de uso.

Qual tecnologia de TPMS está crescendo mais rapidamente?

O TPMS Inteligente/Conectado apresenta o avanço mais rápido, com um CAGR de 16,83% até 2030, à medida que a conectividade se torna padrão.

Por que as frotas comerciais estão instalando TPMS mais rapidamente do que os proprietários de automóveis de passeio?

Mandatos regulatórios aliados aos benefícios de economia de combustível e segurança impulsionam a adoção, e cada caminhão necessita de múltiplos sensores.

Página atualizada pela última vez em: