Tamanho e Participação do Mercado Italiano de Medicamentos Antidiabéticos Orais

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2020 - 2024 |

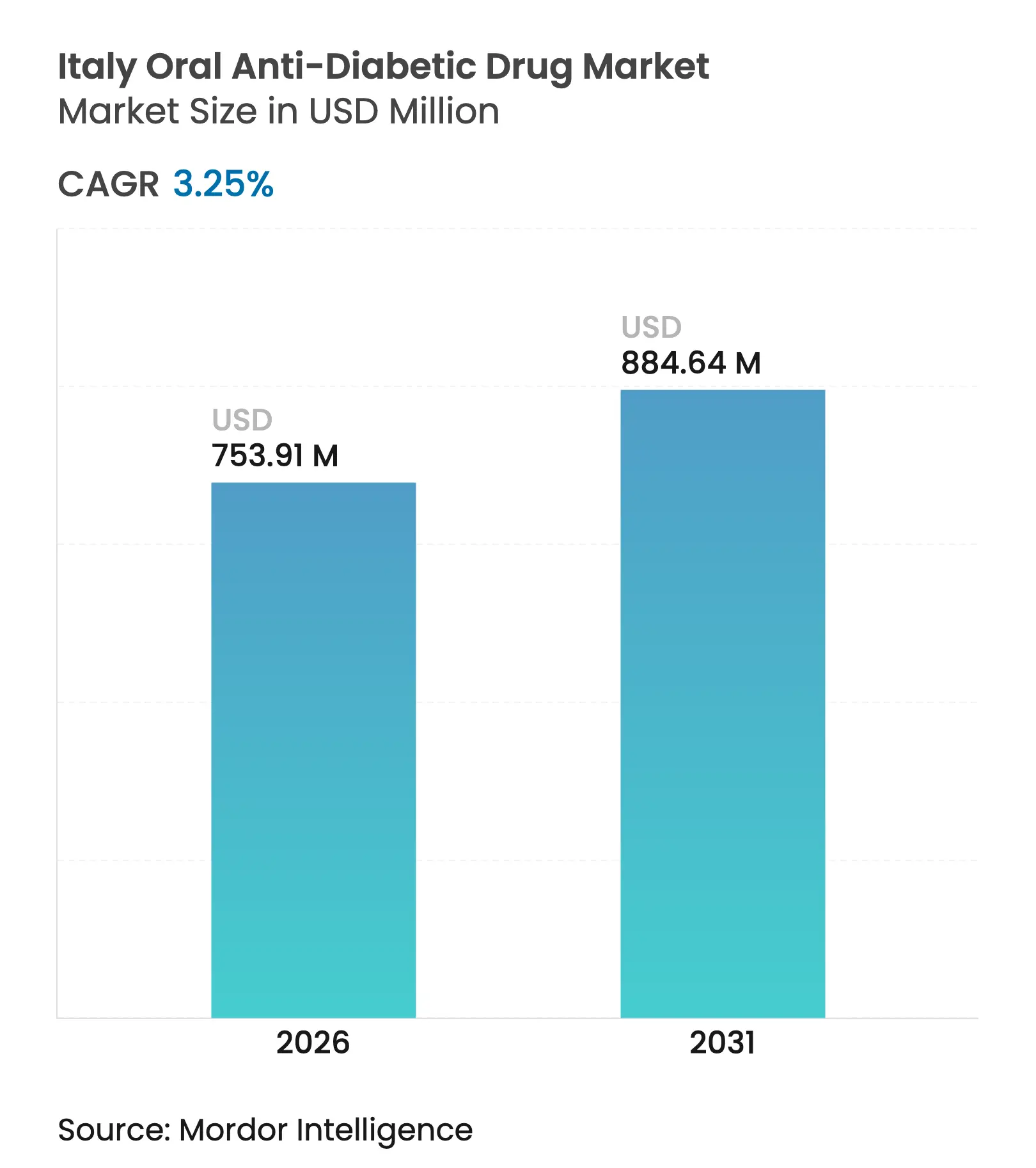

| Tamanho do Mercado (2026) | 753.91 Milhões de dólares |

| Tamanho do Mercado (2031) | 884.64 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.25% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Italiano de Medicamentos Antidiabéticos Orais por Mordor Intelligence

O tamanho do mercado italiano de medicamentos antidiabéticos orais em 2026 é estimado em USD 753,91 milhões, crescendo a partir do valor de 2025 de USD 730,17 milhões, com projeções para 2031 mostrando USD 884,64 milhões, crescendo a uma CAGR de 3,25% no período de 2026-2031. A expansão atual é modesta em comparação com o crescimento mais amplo da Europa, pois a AIFA ainda aplica alguns dos tetos de preços mais restritivos do continente [1]Agenzia Italiana del Farmaco, "Rapporto Nazionale OsMed 2024," aifa.gov.it, regras de preços de referência e limites orçamentários regionais. A adoção de classes orientadas a resultados — especialmente inibidores de SGLT-2 e agonistas do receptor GLP-1 — continua, mas a absorção é moderada por escassez periódica de abastecimento e por negociações de reembolso que comprimem as margens dos fabricantes. A penetração de mercado de agentes premium, no entanto, acelera nos centros especializados de diabetes à medida que os prescritores se voltam para os benefícios cardiovasculares e renais, e as ferramentas de saúde digital começam a fechar as lacunas persistentes de adesão. Esses fatores moldam coletivamente um cenário competitivo no qual a dominância de longa data da metformina coexiste com ganhos rápidos para classes mais recentes, enquanto as iminentes expirações de patentes abrem espaço para que os medicamentos genéricos ganhem participação.

Principais Conclusões do Relatório

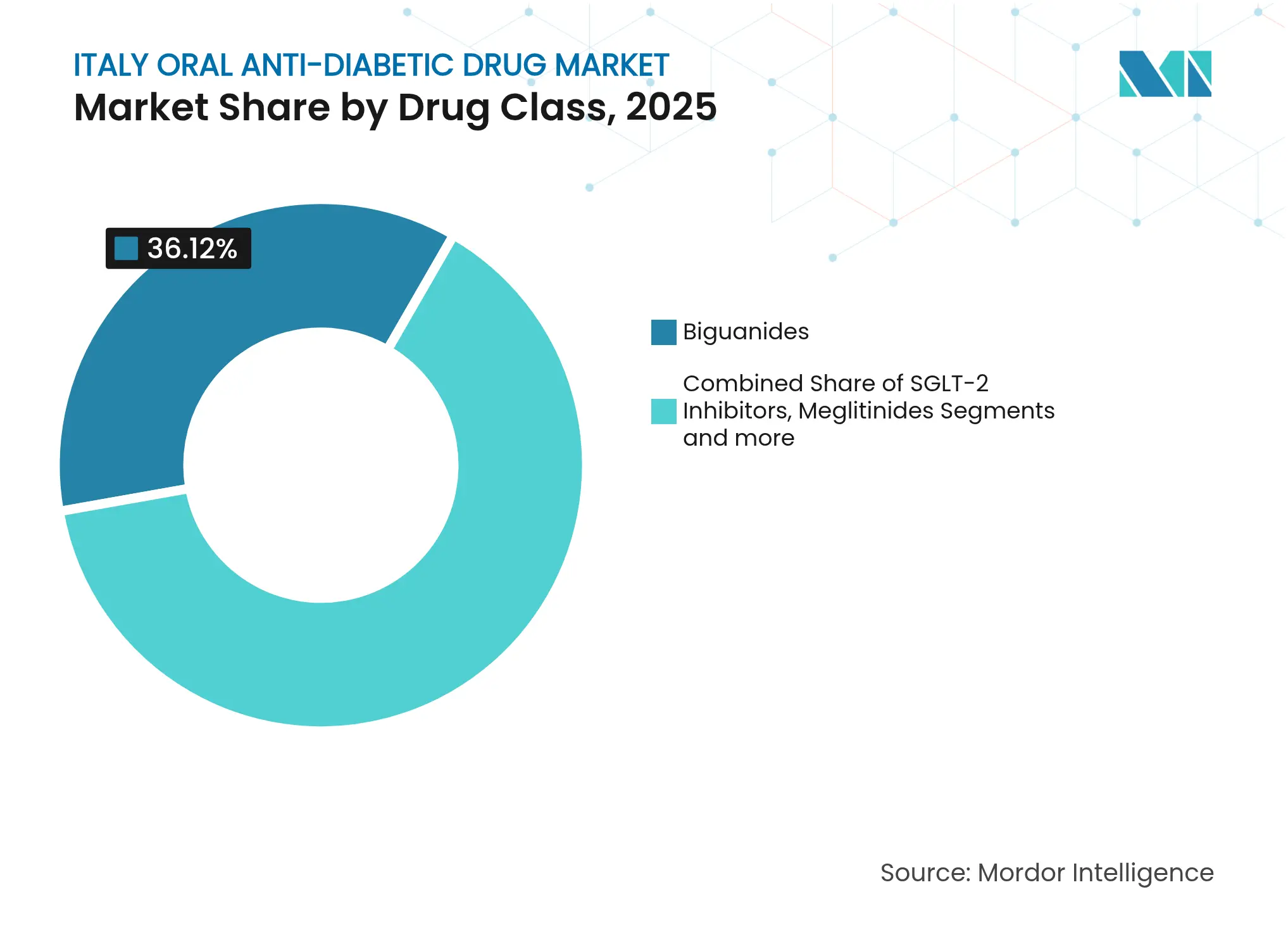

- Por classe de medicamento, as biguanidas lideraram com 36,12% da participação no mercado italiano de medicamentos antidiabéticos orais em 2025, enquanto se projeta que os inibidores de SGLT-2 registrem a maior CAGR de 3,85% até 2031.

- Por faixa etária, os adultos detinham 66,20% do tamanho do mercado italiano de medicamentos antidiabéticos orais em 2025; o segmento geriátrico apresenta a CAGR mais forte de 3,88% até 2031.

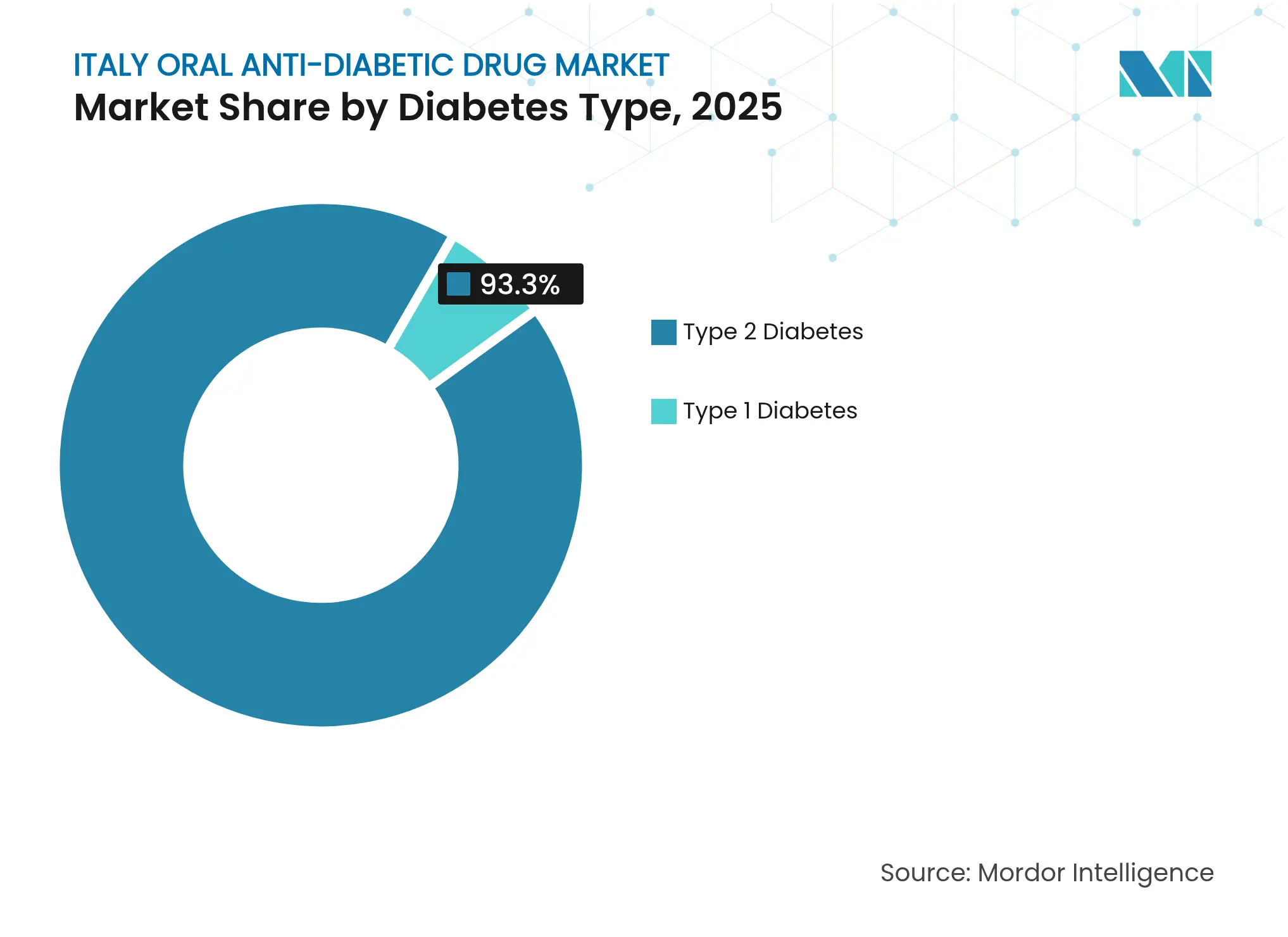

- Por tipo de diabetes, o Diabetes Tipo 2 representou 93,30% do tamanho do mercado italiano de medicamentos antidiabéticos orais em 2025 e deverá se expandir a uma CAGR de 4,05%.

- Por canal de distribuição, as farmácias hospitalares capturam 66,90% da participação na receita em 2025, enquanto as farmácias online avançam a uma CAGR de 4,06% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Italiano de Medicamentos Antidiabéticos Orais

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da prevalência de DM2 e pré-diabetes | +0.8% | Nacional, concentrado nas regiões do sul | Longo prazo (≥ 4 anos) |

| Ampliação do reembolso para as classes SGLT-2 / DPP-4 | +0.6% | Nacional, com variações de implementação regional | Médio prazo (2-4 anos) |

| Mudança para prescrição orientada a resultados cardiovasculares e renais | +0.5% | Nacional, liderado por centros especializados de diabetes | Médio prazo (2-4 anos) |

| Genéricos de combinações de doses fixas após o cliff de patentes de 2026 | +0.4% | Nacional, impacto mais forte em regiões sensíveis ao preço | Longo prazo (≥ 4 anos) |

| Plataformas de teleprescrição impulsionando a adesão | +0.3% | Nacional, acelerado nas regiões do norte | Curto prazo (≤ 2 anos) |

| Compartilhamento de dados entre farmacêuticas e varejo para microdirecionamento | +0.2% | Nacional, concentrado em áreas urbanas | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Prevalência de DM2 e Pré-Diabetes

O Diabetes Tipo 2 afeta mais de 3,5 milhões de italianos, ou 6,4% da população, e os custos anuais de saúde são de EUR 20,3 bilhões. Uma demografia em envelhecimento intensifica a demanda, com pessoas com idade ≥ 65 anos impulsionando mais de 60% dos gastos farmacêuticos, apesar de representarem uma parcela menor da população. Regiões do sul, como a Puglia, registram incidência e mortalidade notavelmente mais altas, sinalizando uma necessidade terapêutica não atendida considerável que mantém o mercado italiano de medicamentos antidiabéticos orais em trajetória de crescimento constante. A pressão epidemiológica persistente sustenta a expansão do volume de medicamentos a longo prazo, em grande parte independente das restrições de preços de curto prazo.

Ampliação do Reembolso para as Classes SGLT-2 / DPP-4

A lista de medicamentos inovadores da AIFA de 2025 adicionou a tirzepatida, sublinhando a disposição de reembolsar novos agonistas duplos uma vez que os limites de custo-benefício sejam atingidos [2]Agenzia Italiana del Farmaco, Lista de medicamentos inovadores: AIFA publica atualização de março de 2025,

aifa.gov.it. Indicações cardiovasculares e renais mais amplas agora sustentam o reembolso de agentes SGLT-2 estabelecidos, como a empagliflozina, com modelos econômicos mostrando compensações de eventos hospitalares que alcançam a neutralidade orçamentária. À medida que as vinculações de reembolso mudam do simples benefício glicêmico para o valor de resultado total, os prescritores ganham confiança para mudar pacientes adequados, o que acelera a absorção de classes premium em todo o mercado italiano de medicamentos antidiabéticos orais.

Mudança para Prescrição Orientada a Resultados Cardiovasculares e Renais

As diretrizes italianas publicadas em 2024 colocam os inibidores de SGLT-2 e os agonistas do receptor GLP-1 à frente das sulfonilureias para a terapia de segunda linha devido ao benefício cardiovascular comprovado. Evidências dos principais ensaios CVOT continuam mostrando que empagliflozina, semaglutida e tirzepatida reduzem MACE em coortes de alto risco, o que reformulou a tomada de decisão especializada [3]Oliver Schnell, Relatório da Cúpula CVOT 2024: novos desfechos cardiovasculares, renais e metabólicos,

Cardiovascular Diabetology, cardiab.biomedcentral.com. Redes regionais de diabetes, notavelmente em Marche e Veneto, utilizam registros eletrônicos integrados para rastrear desfechos clínicos em tempo real, reforçando o pivô em direção a terapias que oferecem proteção orgânica ao lado do controle glicêmico. Essa mudança impulsiona o mercado italiano de medicamentos antidiabéticos orais ao favorecer classes com maior valor por prescrição.

Genéricos de Combinações de Doses Fixas Após o Cliff de Patentes de 2026

As patentes que protegem combinações-chave, como o Janumet, começam a expirar a partir de 2026, abrindo espaço para genéricos em um mercado onde a participação de genéricos nos gastos com diabetes é de apenas 19%. O modelo de preço de referência da AIFA significa que a entrada de genéricos tipicamente reduz os preços dos medicamentos de marca à metade em um ano, de modo que os pagadores nas regiões do sul devem adotar alternativas de baixo custo rapidamente. Multinacionais como Teva e Viatris, juntamente com empresas indianas, apresentaram dossiês para lançar genéricos de combinação que simplificam a posologia e melhoram a adesão. À medida que esses lançamentos avançam, a elasticidade de preço provavelmente remodelará as hierarquias dos segmentos em todo o mercado italiano de medicamentos antidiabéticos orais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Controles de preços e limites de gastos regionais (AIFA) | –0.7% | Nacional, impacto mais forte em regiões com restrições orçamentárias | Longo prazo (≥ 4 anos) |

| Escassez de abastecimento de estoques de GLP-1 / incretinas duplas | –0.4% | Nacional, afetando todos os canais de distribuição | Curto prazo (≤ 2 anos) |

| Preferência persistente por sulfonilureias tradicionais | –0.3% | Nacional, concentrado em ambientes de atenção primária | Médio prazo (2-4 anos) |

| Baixa penetração de genéricos em comparação com a média da UE | –0.2% | Nacional, particularmente nas regiões do norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Controles de Preços e Limites de Gastos Regionais (AIFA)

A lista de transparência da Itália fixa os preços de referência em todas as regiões, enquanto os descontos obrigatórios para farmácias e fabricantes reduzem a receita unitária realizada abaixo dos níveis de tabela. As empresas de saúde locais estabelecem orçamentos departamentais fixos que obrigam os médicos a cumprir as metas de medicamentos para diabetes dentro de alocações limitadas. Esses mecanismos restringem o espaço para a inovação premium e reduzem o crescimento de valor do mercado italiano de medicamentos antidiabéticos orais apesar do aumento do volume.

Escassez de Abastecimento de Estoques de GLP-1 / Incretinas Duplas

Escassezes recorrentes de semaglutida e liraglutida levaram a AIFA a limitar novos inícios de tratamento e instruir os médicos a priorizar os usuários existentes. A substituição para as classes SGLT-2 ou DPP-4 atende às necessidades de curto prazo, mas corre o risco de fixar regimes alternativos. Se os atrasos na produção persistirem até 2026, a recuperação do volume de GLP-1 poderá ficar para trás, atenuando a contribuição do segmento premium para o mercado italiano de medicamentos antidiabéticos orais nos próximos dois anos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Classe de Medicamento: Inibidores de SGLT-2 Lideram a Inovação Apesar da Dominância das Biguanidas

O tamanho do mercado italiano de medicamentos antidiabéticos orais para biguanidas foi de USD 263,74 milhões em 2025, equivalente a 36,12% do valor total. O status de primeira linha consolidado da metformina, seu baixo custo e extensa evidência pós-comercialização mantêm-na central nos algoritmos de tratamento. No entanto, os inibidores de SGLT-2 registraram a CAGR mais rápida de 3,85% e atingiram USD 123,08 milhões em 2025, pois cardiologistas e nefrologistas agora recomendam seu uso independentemente da HbA1c de linha de base. As prescrições de sulfonilureias caíram de forma constante, chegando a 12,9% das prescrições orais para diabetes em 2024, à medida que os riscos de hipoglicemia e ganho de peso impulsionam a mudança para alternativas mais seguras.

Equilibrando pressões de custo e necessidades de eficácia, os prescritores italianos agora sequenciam os agentes de acordo com o perfil de comorbidade, em vez de limites rígidos de glicose. Os inibidores de DPP-4 mantêm um nicho estável para pacientes idosos intolerantes à diurese relacionada ao SGLT-2, enquanto os inibidores da alfa-glicosidase permanecem limitados a picos pós-prandiais. Agonistas duplos e triplos, como a tirzepatida, já constam nos protocolos de cuidados terciários e poderiam redefinir o segmento premium do mercado italiano de medicamentos antidiabéticos orais assim que o abastecimento se estabilizar.

Por Faixa Etária: Segmento Geriátrico Impulsiona o Crescimento em Meio à Dominância Adulta

Os adultos representaram USD 483,37 milhões ou 66,20% do tamanho do mercado italiano de medicamentos antidiabéticos orais em 2025, refletindo alta prevalência entre as coortes em idade ativa. No entanto, os gastos com pacientes com idade ≥ 65 anos aumentaram mais rapidamente, a uma CAGR de 3,88%, levando o segmento a USD 195,26 milhões. Os italianos idosos acumulam mais comorbidades e regimes complexos, elevando os custos de medicamentos por paciente em quase o dobro em comparação com os adultos mais jovens. Projetos-piloto de saúde digital na Lombardia mostram que o monitoramento remoto de glicose eleva a adesão a 78% em usuários geriátricos, em comparação com 66% nos cuidados padrão, destacando o papel da tecnologia no fechamento das lacunas de resultados.

Moléculas orais de longa duração e injetáveis uma vez por semana se encaixam nos padrões de adesão geriátrica, e a aprovação rápida da AIFA da insulina icodec semanal sublinha o apoio regulatório a regimes simplificados. Como os pacientes mais velhos contribuem desproporcionalmente para as hospitalizações, os pagadores regionais consideram cada vez mais os custos iniciais mais altos dos medicamentos aceitáveis se evitarem complicações caras, ampliando ainda mais a fatia geriátrica do mercado italiano de medicamentos antidiabéticos orais.

Por Tipo de Diabetes: A Dominância do Tipo 2 Reflete a Realidade Epidemiológica

O Diabetes Tipo 2 representou 93,30% da participação no mercado italiano de medicamentos antidiabéticos orais em 2025, equivalente a USD 680,25 milhões, e prevê-se que cresça a uma CAGR de 4,05% até 2031. O agravamento das taxas de obesidade na Sicília, Campânia e Calábria acelera os casos incidentes, enquanto o início mais precoce entre adultos mais jovens amplia a exposição vitalícia aos medicamentos. A alta prevalência de doença renal avançada e neuropatia torna as classes protetoras cardiovasculares e renais essenciais, impulsionando a demanda por inibidores de SGLT-2 dentro deste segmento dominante.

O Diabetes Tipo 1 permanece com uma pequena participação, mas exibe inovação terapêutica. Estudos-piloto na Emília-Romanha estão avaliando a terapia adjunta com GLP-1 ao lado da insulina para nivelar a variabilidade glicêmica. O sucesso aqui poderia ampliar modestamente a porção total endereçável do mercado italiano de medicamentos antidiabéticos orais, embora a maior parte do valor ainda esteja vinculada aos pacientes com Tipo 2 no futuro previsível.

Por Canal de Distribuição: Farmácias Online Emergem Apesar da Dominância Hospitalar

As farmácias hospitalares dispensaram USD 488,48 milhões em 2025, equivalente a 66,90% do mercado italiano de medicamentos antidiabéticos orais. A prescrição especializada e o acompanhamento hospitalar obrigatório para casos avançados concentram os volumes nos formulários hospitalares. No entanto, os canais online registraram uma CAGR de 4,06%, acelerando após a pandemia normalizar a prescrição eletrônica. Portais como o Farmaè rotineiramente agrupam antidiabéticos com suprimentos de teste e entregam em regiões remotas em 24 horas, ampliando o acesso onde a densidade de lojas físicas é baixa.

As farmácias comunitárias de varejo ainda ancoram o fornecimento de medicamentos para doenças crônicas, mas sua participação está diminuindo à medida que as ferramentas de telemedicina e recarga eletrônica se integram diretamente com as farmácias digitais. O Plano Nacional de Recuperação e Resiliência financia módulos de ePrescrição que permitirão a transmissão perfeita do médico ao paciente, potencialmente elevando a participação online do mercado italiano de medicamentos antidiabéticos orais a dois dígitos antes do fim da década.

Análise Geográfica

As diferenças regionais em prevalência, capacidade econômica e integração de cuidados impulsionam um desempenho misto em todo o mercado italiano de medicamentos antidiabéticos orais. As regiões do norte desfrutam de maior PIB per capita e investem mais em vias multidisciplinares para o diabetes. O esquema PDTA do Veneto vincula os cuidados de atenção primária a 47 centros especializados; dados iniciais mostram uma queda de 13% nas internações hospitalares relacionadas ao diabetes desde 2023. Os projetos-piloto de saúde digital da Lombardia usam registros compartilhados para sinalizar o risco cardiovascular e renal e elevaram a absorção de SGLT-2 para 28% das novas prescrições, em comparação com uma média nacional de 19%.

A Itália Central exibe métricas intermediárias. A Toscana combina redes hospitalares robustas com engajamento de atenção primária, mas a variação persiste nas empresas de saúde locais. O Lácio relata maior adoção de genéricos do que o sul, mas ainda fica atrás das províncias industrializadas do nordeste. O cinturão central, portanto, oferece espaço para a expansão de classes premium e a penetração de marcas de valor, dependendo da margem orçamentária local.

O sul da Itália suporta o maior fardo epidemiológico enquanto aloca menos euros por paciente diabético. A Puglia cita 73 mortes diárias relacionadas ao diabetes e prevê que a prevalência dobre até 2050. As restrições de recursos mantêm a metformina e as sulfonilureias comuns, mas o modelo de preços uniformes da AIFA significa que as classes inovadoras permanecem acessíveis quando os clínicos demonstram compensações de custo. As cadeias de abastecimento favorecem os centros de produção do norte, mas a instalação de enchimento e acabamento da Novo Nordisk em Anagni (Lácio), prevista para entrar em funcionamento em 2026, adicionará redundância que beneficia a distribuição no sul, potencialmente aliviando as escassezes e elevando o valor do segmento em todas as geografias do mercado italiano de medicamentos antidiabéticos orais.

Cenário Competitivo

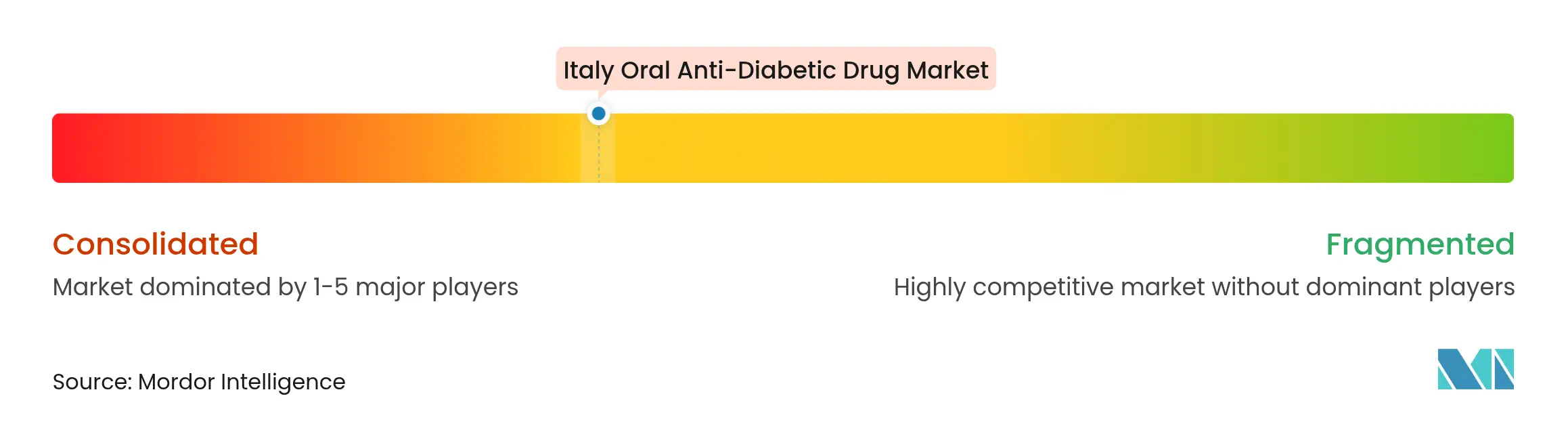

O segmento oral da Itália é moderadamente consolidado. A Novo Nordisk lidera globalmente e localmente, comandando 55,1% da receita de GLP-1 por meio do Ozempic e do Rybelsus. A amplitude de seu portfólio — da insulina humana à semaglutida oral — cria forte fidelidade dos médicos. A Eli Lilly desafia com a tirzepatida; as vendas iniciais de lançamento italiano cresceram 52,3% ano a ano em 2025, à medida que os endocrinologistas abraçaram os dados superiores de HbA1c e perda de peso.

A AstraZeneca posiciona a dapagliflozina no centro de sua estratégia cardiovascular e renal e avança um candidato a GLP-1 oral, AZD5004, que entregou 5,8% de redução de peso após quatro semanas na Fase I. A Merck reforçou sua presença ao adquirir a Molteni Pharma, garantindo alavancagem local de fabricação e distribuição para sua franquia de DPP-4. Os fabricantes de genéricos se preparam para oportunidades pós-2026: Teva e Viatris apresentaram pacotes de bioequivalência cobrindo combinações de sitagliptina-metformina, enquanto o consórcio italiano de genéricos Alfasigma expande a capacidade na Emília-Romanha.

As parcerias de terapêutica digital acrescentam uma nova camada competitiva. A Novo Nordisk codesenvolveu um aplicativo de adesão baseado em IA com a PatchAi, com sede em Milão, enquanto a Lilly financia projetos-piloto de telemonitoramento em Bolonha. As empresas que integram serviços de medicamentos e dados estão em melhor posição para satisfazer os requisitos de rastreamento de resultados do mundo real da AIFA, uma tendência que poderia reordenar os rankings no mercado italiano de medicamentos antidiabéticos orais nos próximos cinco anos.

Líderes do Setor de Medicamentos Antidiabéticos Orais da Itália

Sanofi

Eli Lilly

Astellas

AstraZeneca

Johnson & Johnson

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A AIFA adicionou a tirzepatida à sua lista de medicamentos inovadores, ampliando o acesso à terapia dupla GIP/GLP-1 para o Diabetes Tipo 2 inadequadamente controlado.

- Julho de 2024: A Trilantic Europe e a Alto Partners fundiram a Doppel Farmaceutici e a Mipharm para criar a Domixtar Pharmaceuticals, aumentando a capacidade local de CDMO para genéricos antidiabéticos.

- Fevereiro de 2024: A Novo Nordisk adquiriu um local de enchimento e acabamento em Anagni como parte de uma expansão de capacidade de USD 11 bilhões para medicamentos para diabetes e obesidade, com produção prevista para 2026.

Escopo do Relatório do Mercado Italiano de Medicamentos Antidiabéticos Orais

Os medicamentos antihiperglicêmicos administrados por via oral reduzem os níveis de glicose no sangue. Os medicamentos funcionam aumentando a liberação de insulina do pâncreas, melhorando a resposta do organismo à insulina ou retardando a absorção de glicose no intestino após as refeições. O Mercado Italiano de Medicamentos Antidiabéticos Orais é segmentado em medicamentos. O relatório oferece o valor (em USD) e o volume (em Unidades) para os segmentos acima.

| Biguanidas |

| Sulfonilureias |

| Meglitinidas |

| Tiazolidinedionas |

| Inibidores da Alfa-Glicosidase |

| Inibidores de DPP-4 |

| Inibidores de SGLT-2 |

| Outros |

| Adultos |

| Pediátrico |

| Geriátrico |

| Diabetes Tipo 1 |

| Diabetes Tipo 2 |

| Farmácias Hospitalares |

| Farmácias de Varejo |

| Farmácias Online |

| Por Classe de Medicamento | Biguanidas |

| Sulfonilureias | |

| Meglitinidas | |

| Tiazolidinedionas | |

| Inibidores da Alfa-Glicosidase | |

| Inibidores de DPP-4 | |

| Inibidores de SGLT-2 | |

| Outros | |

| Por Faixa Etária | Adultos |

| Pediátrico | |

| Geriátrico | |

| Por Tipo de Diabetes | Diabetes Tipo 1 |

| Diabetes Tipo 2 | |

| Por Canal de Distribuição | Farmácias Hospitalares |

| Farmácias de Varejo | |

| Farmácias Online |

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado italiano de medicamentos antidiabéticos orais?

O mercado foi avaliado em USD 753,91 milhões em 2026 e projeta-se que atinja USD 884,64 milhões até 2031, refletindo uma CAGR de 3,25%.

Qual classe de medicamento está crescendo mais rapidamente na Itália?

Os inibidores de SGLT-2 são a classe de crescimento mais rápido, com expectativa de crescimento a uma CAGR de 3,85% até 2031, devido aos benefícios cardiovasculares e renais comprovados e à ampliação dos reembolsos.

Como os controles de preços da AIFA afetam o crescimento do mercado?

Os preços de referência e os limites de gastos regionais reduzem a absorção de medicamentos premium e comprimem as margens dos fabricantes, subtraindo aproximadamente 0,7% da CAGR prevista.

Qual será o impacto das expirações de patentes após 2026?

A expiração das patentes de combinações de doses fixas, como sitagliptina-metformina, abrirá espaço para genéricos, provavelmente impulsionando uma concorrência de preços significativa e maior penetração de genéricos.

Por que as farmácias online estão ganhando participação?

Os serviços de prescrição digital e entrega em domicílio, promovidos pelo Plano Nacional de Recuperação e Resiliência, estão elevando as vendas de farmácias online a uma CAGR de 4,06%, especialmente em regiões com acesso hospitalar limitado.

Quais empresas lideram atualmente o mercado italiano?

A Novo Nordisk ocupa a posição de liderança, especialmente nas terapias com GLP-1, com Eli Lilly, AstraZeneca e Merck competindo de perto e os fabricantes de genéricos se preparando para oportunidades pós-patente.

Página atualizada pela última vez em: