Tamanho e Participação do Mercado de HVAC da Itália

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2020 - 2024 |

| Tamanho do Mercado (2026) | 7.07 Bilhões de dólares |

| Tamanho do Mercado (2031) | 9.61 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.34% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de HVAC da Itália por Mordor Intelligence

O tamanho do mercado de HVAC da Itália foi de USD 7,07 bilhões em 2026 e está projetado para atingir USD 9,61 bilhões até 2031, refletindo um CAGR de 6,34% ao longo do período de previsão. A robusta atividade de retrofit nos 12 milhões de unidades residenciais anteriores a 1990 do país, a redução gradual dos refrigerantes de alto potencial de aquecimento global (PAG) e a aceleração municipal de novas construções de energia quase nula sustentam as perspectivas. A demanda por resfriamento continua crescendo porque as temperaturas máximas de verão nas províncias do sul agora excedem 40 °C por períodos mais longos, enquanto a política nacional tem como meta 6,5 milhões de bombas de calor instaladas até 2030. As cadeias de suprimentos estão se ajustando às tarifas antidumping da UE sobre bombas de calor chinesas, levando os distribuidores a diversificar o fornecimento e a investir em estoque de refrigerantes de baixo PAG. A concorrência permanece moderada, com cinco marcas multinacionais controlando 38% da receita, mas especialistas regionais vencem projetos personalizados por meio de prazos de entrega mais curtos e proximidade com os clusters de metalurgia do norte da Itália.

Principais Conclusões do Relatório

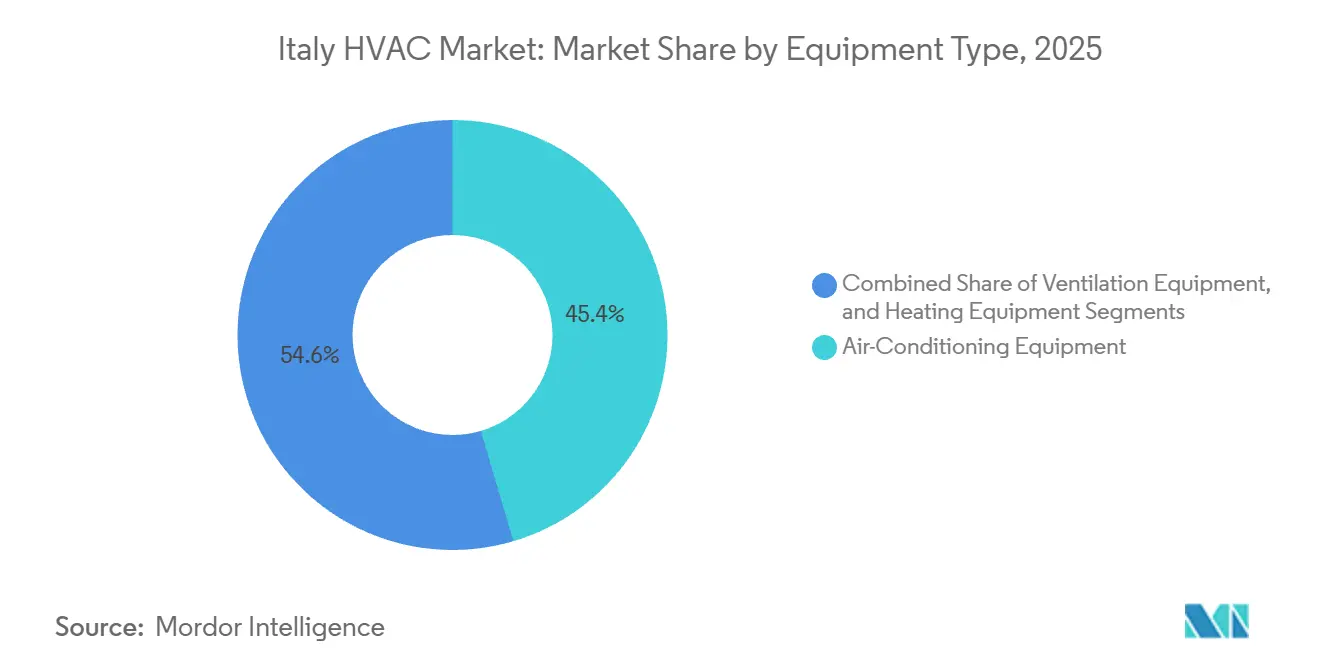

- Por tipo de equipamento, o ar-condicionado liderou com uma participação de receita de 45,43% em 2025, enquanto os equipamentos de aquecimento, ancorados pelas bombas de calor, estão projetados para entregar o CAGR mais rápido de 7,14% até 2031.

- Por tipo de instalação, retrofit e substituição capturaram 61,64% da participação do mercado de HVAC italiano em 2025; a nova construção permanece o segmento de crescimento mais rápido, com um CAGR de 7,39% até 2031.

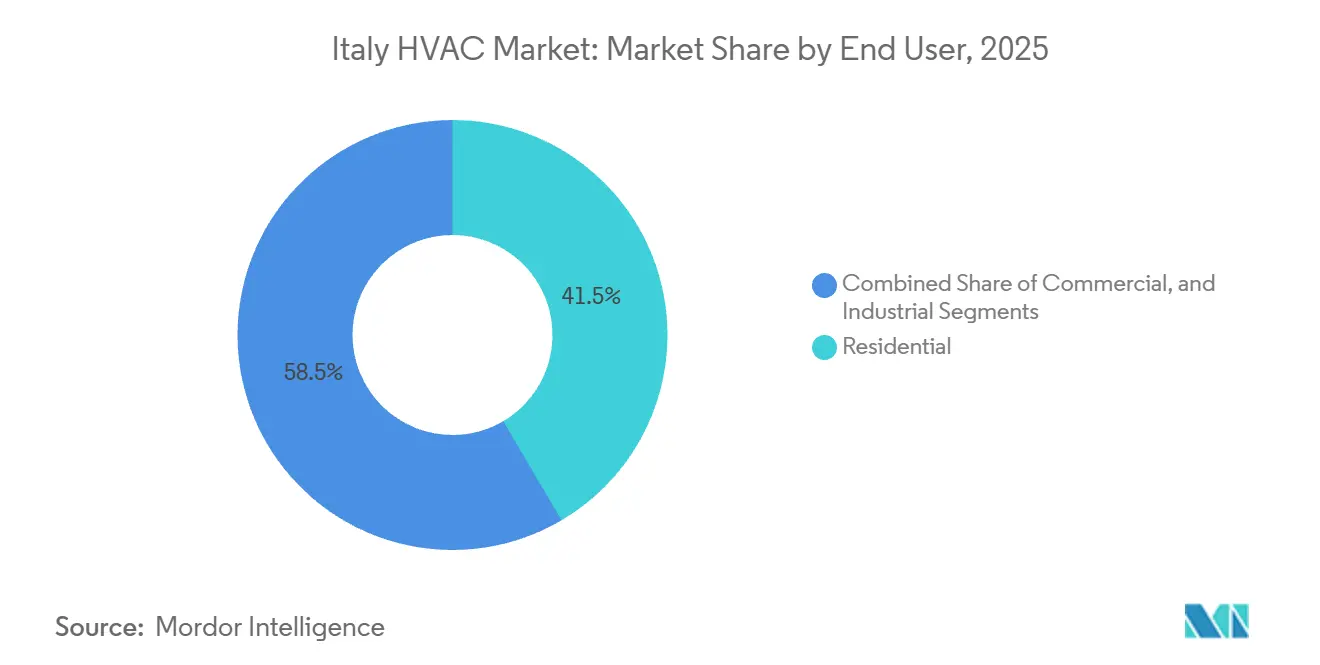

- Por usuário final, o segmento residencial reteve 41,53% da receita de 2025, enquanto a categoria comercial apresenta o CAGR projetado mais alto de 7,48% até 2031.

- Por tipo de edificação comercial, os imóveis de escritórios detinham 34,23% das instalações em 2025, enquanto os data centers exibiram o CAGR mais rápido de 8,01% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de HVAC da Itália

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Incentivos governamentais de apoio e créditos fiscais para eficiência energética | +1.80% | Nacional, maior adoção na Lombardia, Emília-Romanha, Vêneto | Médio prazo (2-4 anos) |

| Crescente demanda por atividades de substituição e retrofit | +1.50% | Nacional, concentrada no estoque anterior a 1990 nas regiões norte e central | Longo prazo (≥ 4 anos) |

| Adoção crescente de bombas de calor sob as metas climáticas da UE | +1.30% | Nacional, implantação acelerada no Piemonte, Friul-Veneza Júlia | Médio prazo (2-4 anos) |

| Crescimento da construção residencial sob o programa legado Superbonus | +0.70% | Nacional, mais forte no Lácio, Campânia | Curto prazo (≤ 2 anos) |

| Surgimento de refrigerantes de baixo PAG criando ciclo antecipado de substituição | +0.60% | Nacional, impulsionado pelos prazos de conformidade com o Regulamento F-Gas | Médio prazo (2-4 anos) |

| Demanda por sistemas de HVAC inteligentes para conformidade com o decreto de automação predial | +0.40% | Nacional, obrigatório para instalações não residenciais acima de 290 kW | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Incentivos Governamentais de Apoio e Créditos Fiscais para Eficiência Energética

A Itália substituiu a ampla dedução do Superbonus 110% pelos programas direcionados Ecobonus e Conto Termico 3.0 em 2025. O Conto Termico desembolsou EUR 320 milhões (USD 360 milhões) para equipamentos térmicos em 2025, com as bombas de calor respondendo por 58% das solicitações aprovadas.[1]Agência Nacional Italiana para Novas Tecnologias, Energia e Desenvolvimento Econômico Sustentável, "Relatório Anual do Conto Termico 3.0 de 2025," Enea.it Os proprietários de imóveis agora priorizam a conversão de caldeiras para bombas de calor porque a combinação de incentivos reduz o desembolso de capital, e as relações de preço eletricidade-gás no segmento residencial se ampliaram para 3,2:1. Uma cláusula de "treinabilidade" que vincula os incentivos a instaladores certificados pelo F-Gas reforça o controle de qualidade e direciona os projetos para contratados credenciados.

Crescente Demanda por Atividades de Substituição e Retrofit

Os trabalhos de retrofit e substituição responderam por 61,64% da receita de 2025, uma vez que 35% dos domicílios italianos são anteriores a 1980 e enfrentam um prazo de 2033 para conformidade com a classe E do Certificado de Desempenho Energético.[2]Ministério do Meio Ambiente e Segurança Energética da Itália, "Atualização do Plano Nacional de Energia e Clima," Mase.gov.it A Estratégia de Renovação de 2025 do ministério projeta que 1,8 milhão de domicílios precisarão de atualizações de HVAC até 2030, totalizando 360.000 unidades por ano. Os contratados concluem a troca de caldeiras por bombas de calor em menos de uma semana, obtendo margens brutas que em média foram de 32% em 2025, bem acima das margens de novas construções. Ciclos de projeto mais curtos ajudam os instaladores a equilibrar as cargas de trabalho sazonais e melhorar o fluxo de caixa.

Adoção Crescente de Bombas de Calor sob as Metas Climáticas da UE

A atualização de 2025 do Plano Nacional de Energia e Clima da Itália estabeleceu uma meta de 6,5 milhões de unidades de bombas de calor até 2030, acima dos 2,1 milhões de unidades em operação no final de 2025. Os modelos ar-água detêm 68% das vendas porque se integram às redes de radiadores existentes em temperaturas de fornecimento de 50-55 °C. A Daikin reportou um crescimento de 31% na receita de bombas de calor na Itália em 2025, impulsionado pela sua unidade Altherma 3 H HT, que fornece água a 70 °C sem substituição dos emissores. As isenções de IVA sobre bombas de calor até 2027 reduzem a diferença de custo em relação às caldeiras de condensação para abaixo de EUR 1.200 (USD 1.350).

Surgimento de Refrigerantes de Baixo PAG Criando Ciclo Antecipado de Substituição

O Regulamento (UE) 2024/573 determina uma redução de 95% nos HFCs até 2030 e proíbe refrigerantes de alto PAG em novos sistemas de split individual após 2027. A Itália possui 4,2 milhões de unidades R-410A instaladas, e os distribuidores estão migrando para o estoque de R-32 e R-454B. A Mitsubishi Electric converteu 85% de suas linhas em Bassano del Grappa para a produção de R-32 em 2025. Os técnicos precisam adquirir ferramentas de recuperação de duplo refrigerante e concluir treinamento adicional para gases A2L levemente inflamáveis, sobrecarregando o limitado contingente de instaladores da Itália.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Escassez de mão de obra qualificada | -1.20% | Nacional, aguda na Calábria, Sicília, Puglia | Médio prazo (2-4 anos) |

| Altos custos iniciais de sistemas energeticamente eficientes | -0.90% | Nacional, maior ônus para proprietários rurais de residências unifamiliares | Curto prazo (≤ 2 anos) |

| Longo processo de licenciamento municipal para retrofits em edificações históricas | -0.50% | Centros UNESCO em Florença, Veneza, Roma, Nápoles | Longo prazo (≥ 4 anos) |

| Volatilidade da cadeia de suprimentos de eletrônicos após as tarifas | -0.40% | Nacional, impacta sistemas VRF importados | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Mão de Obra Qualificada

A Itália contava com apenas 18.000 instaladores certificados pelo F-Gas em 2025, aproximadamente 7.000 a menos do que o necessário para apoiar a expansão planejada de bombas de calor. A escassez é mais aguda no sul, onde a matrícula em cursos técnicos é baixa e o desemprego juvenil supera 30%. A nova certificação A2L exige 16 horas de treinamento por técnico e criou listas de espera de nove meses nos centros credenciados. Os contratados elevaram os salários em 18% na Lombardia em 2025 apenas para garantir equipes.[3]Assoclima, "Relatório de Estrutura do Mercado de Distribuidores 2025," Assoclima.it

Altos Custos Iniciais de Sistemas Energeticamente Eficientes

Uma bomba de calor ar-água típica para uma residência rural de 150 m² custa entre EUR 12.000 e 18.000 (USD 13.500-20.300) em 2025, o triplo do preço de uma caldeira de condensação. As deduções do Ecobonus distribuídas ao longo de 10 anos excluem domicílios com responsabilidade fiscal insuficiente, grupo que inclui muitos aposentados e proprietários de baixa renda. O Banco Central Europeu manteve sua taxa de depósito em 3,00% até o início de 2026, deixando os empréstimos para renovação 120 pontos-base mais caros do que a média de 2019-2021. As barreiras de custo direcionam a demanda para splits sem duto de nível básico que raramente atingem as metas de eficiência de alto nível.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Equipamento: A Dominância do Resfriamento Mascara a Transição para Bombas de Calor

Os equipamentos de ar-condicionado responderam por 45,43% da receita de 2025, e a categoria está no caminho para um CAGR de 7,14% até 2031. O aumento do calor mediterrâneo e um incremento de 8% nos graus-dia de resfriamento entre 2020 e 2025 sustentam o crescimento. Os mini-splits sem duto capturaram 62% da receita de ar-condicionado em 2025. Os instaladores preferem modelos inversores de R-32 que excedem índices de eficiência energética sazonal de 8,5 e permanecem elegíveis para o benefício fiscal do Ecobonus. Os sistemas de fluxo de refrigerante variável (VRF) responderam por apenas 11% das unidades, mas por 28% do valor das vendas, devido aos preços médios dos sistemas acima de EUR 35.000 (USD 39.400). Os equipamentos de aquecimento, incluindo caldeiras e bombas de calor, crescem mais lentamente em volume, mas se beneficiam das subvenções do Conto Termico que cobrem até 40% dos custos das bombas de calor. A ventilação permanece um nicho encontrado principalmente em hospitais e salas limpas regidas pelas normas UNI EN ISO 14644, que exigem de 20 a 30 trocas de ar por hora.

Os condicionadores de ar de terminal embutido e de ambiente estão em declínio a aproximadamente 3% ao ano, à medida que as unidades de janela cedem lugar aos splits inversores, ajudando os edifícios a atingir a classe E do Certificado de Desempenho Energético até 2033. A demanda por chillers está se voltando para compressores centrífugos de mancal magnético e torres de resfriamento adiabático por convecção natural que consomem até 35% menos energia do que os modelos de parafuso convencionais. A série de chillers NXTS da Ariston, lançada em 2025, ilustra a mudança tecnológica com algoritmos integrados de manutenção preditiva que otimizam a operação em carga parcial. Os refrigerantes de baixo PAG estão remodelando os catálogos de produtos em geral, com a Carrier visando ter 60% de seus chillers comerciais operando com R-454B até o final de 2026.

Por Tipo de Instalação: As Margens de Retrofit Superam o Volume de Novas Construções

Os trabalhos de retrofit e substituição entregaram 61,64% da receita de 2025 graças ao envelhecido parque habitacional da Itália. As margens brutas médias atingiram 32% em 2025 porque os trabalhos de retrofit envolvem diagnósticos, dutos personalizados e integração com circuitos hidráulicos antigos. O mercado de HVAC da Itália vinculado a projetos de nova construção está crescendo a um CAGR de 7,39%, à medida que os municípios aceleram as aprovações para empreendimentos de energia quase nula sob o Decreto Legislativo 199/2021. Módulos de HVAC pré-fabricados que integram bombas de calor, ventilação e controles estão surgindo na Lombardia e no Vêneto. A joint venture da Systemair em 2025 com a Algeco para fornecer 1.200 unidades habitacionais modulares em Milão reduziu a mão de obra no local em 45%. Embora a modularização reduza a receita dos contratados, ela acelera os cronogramas, um atrativo fundamental para os incorporadores.

A demanda por retrofit permanece estruturalmente forte porque 1,8 milhão de domicílios precisam de atualizações de HVAC até 2030 para satisfazer a Diretiva Europeia de Desempenho Energético de Edifícios. As trocas de caldeiras por bombas de calor levam menos de uma semana, permitindo que os instaladores lidem com volumes maiores durante as estações amenas, quando o trabalho de nova construção desacelera. A nova construção, no entanto, ganha em impulso político. Os projetos de energia neutra devem cobrir pelo menos 60% do aquecimento e resfriamento com energias renováveis, garantindo que as bombas de calor e a ventilação avançada permaneçam especificações essenciais nas futuras licenças de construção.

Por Usuário Final: O Segmento Comercial Supera o Residencial por Mandatos de Automação

Os clientes residenciais geraram 41,53% da receita de 2025, impulsionados por 340.000 intervenções apoiadas pelo Ecobonus naquele ano. No entanto, os edifícios comerciais estão se expandindo mais rapidamente, a um CAGR de 7,48% até 2031, impulsionados pelos mandatos de automação da norma UNI EN 15232-1 para instalações com mais de 290 kW de capacidade de HVAC. A tecnologia de fluxo de refrigerante variável (VRF) permite aquecimento e resfriamento simultâneos em diferentes zonas, reduzindo a capacidade instalada em cerca de 18%. Os edifícios de escritórios responderam por 34,23% das instalações comerciais, mas enfrentam perspectivas moderadas em meio a uma taxa de vacância de 14% no centro comercial de Milão no final de 2025.

Os varejistas implantam ventilação controlada por demanda que reduz o consumo de energia fora do horário de pico em até 35%, enquanto os hospitais investem em chillers redundantes e filtros de alta eficiência. Os usuários industriais concentram-se no resfriamento de processos para alimentos, produtos farmacêuticos e processamento de dados, onde os requisitos de disponibilidade acima de 99,9% impulsionam a adoção de redundância de chillers N+1 ou 2N. A participação do mercado de HVAC da Itália vinculada aos usuários finais industriais permanece, portanto, estável mesmo com o crescimento total da área construída.

Por Tipo de Edificação (Comercial): Data Centers Lideram com Resfriamento Líquido

Os data centers são o subsegmento comercial de crescimento mais rápido, avançando a um CAGR de 8,01%. A capacidade nacional atingiu 180 MW em 2025, um salto de 28% impulsionado por investimentos de hiperescala nos clusters do Caldera Park em Milão e do Technopole em Roma. O resfriamento líquido direto ao chip está ganhando força porque os sistemas de ar não conseguem dissipar economicamente fluxos de calor de 50 kW por rack. A Vertiv reportou um aumento de 140% na receita de resfriamento líquido na Itália em 2025, com sua plataforma Liebert DSE respondendo por 60% dos pedidos de inteligência artificial e computação de alto desempenho. Escritórios, varejo, hotelaria e educação seguem em participação, mas apresentam adoção tecnológica divergente vinculada a padrões de ocupação e exigências regulatórias.

Instituições de ensino, hotelaria, varejo e instalações de saúde juntos respondem pela maioria da área comercial construída fora de data centers e escritórios, e cada um tem preferências distintas de HVAC que aumentam o valor geral do projeto. Os hospitais implantam conjuntos de chillers redundantes com configurações N+1 e filtragem HEPA para garantir 99,9% de disponibilidade nas zonas de cuidados críticos, enquanto hotéis boutique priorizam sistemas de fluxo de refrigerante variável (VRF) que oferecem controle de temperatura por quarto e sensoriamento de ocupação para reduzir os custos de energia em até 30%. As redes de varejo investem em unidades de cobertura com ventilação controlada por demanda, alcançando economias de energia próximas a 25% durante os horários de menor movimento, e as universidades recorrem a empréstimos de baixo custo do Banco Europeu de Investimento para Escolas Verdes para modernizar instalações antigas, frequentemente especificando conexões de resfriamento distrital que preparam múltiplos edifícios para o futuro. Essa diversificação protege os fornecedores contra oscilações cíclicas em qualquer categoria de edificação e sustenta carteiras de pedidos estáveis tanto para marcas multinacionais quanto para fabricantes regionais personalizados.

Análise Geográfica

As regiões norte da Lombardia, Vêneto, Emília-Romanha e Piemonte responderam por aproximadamente 52% do faturamento nacional de HVAC em 2025. Somente a Lombardia produziu 18% com base no denso parque de escritórios de Milão e no rápido crescimento dos data centers. A região emitiu 38.000 alvarás de construção em 2025, alta de 12% em relação ao ano anterior, e frequentemente especifica núcleos de HVAC montados em fábrica que reduzem drasticamente a mão de obra no local. A indústria vinícola do Vêneto e os fornecedores automotivos da Emília-Romanha investem fortemente em sistemas transcríticos de amônia e CO₂ que satisfazem os mandatos de baixo PAG.

A Itália Central respondeu por cerca de 24% da receita em 2025. O centro histórico de Roma complica os retrofits porque os condensadores montados em fachada requerem aprovação da Superintendência, que em média levou 11 meses em 2025. Unidades de duto oculto e de cobertura atendem às regras estéticas, mas custam até 40% mais do que os splits padrão, limitando a adoção a projetos premium. O setor hoteleiro da Toscana, com 48 milhões de pernoites em 2025, prioriza sistemas VRF para hotéis boutique onde o controle individual por quarto é essencial.

O sul da Itália e as ilhas geraram os 24% restantes da receita. A demanda por resfriamento domina porque as províncias costeiras registram mais de 600 graus-dia de resfriamento anualmente. As rendas per capita mais baixas de EUR 18.200 (USD 20.500) em 2025 e a escassa densidade de instaladores — um técnico para cada 3.800 domicílios — prolongam os prazos de entrega dos projetos para 12 semanas na alta temporada. As regiões do sul capturaram apenas 19% das subvenções do Conto Termico em 2025, apesar de abrigarem 34% da população. As escassez de mão de obra e as lacunas de financiamento, portanto, moderam o crescimento mesmo com as condições climáticas favorecendo a adoção do ar-condicionado.

Cenário Competitivo

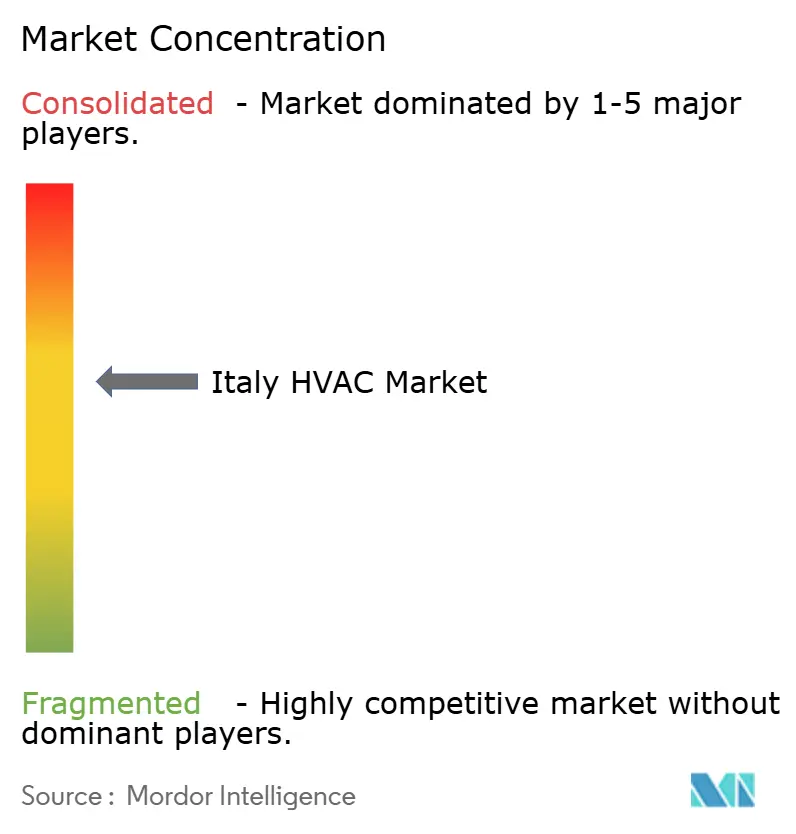

O mercado é moderadamente fragmentado, com empresas como Daikin, Carrier, Mitsubishi Electric, Ariston e Bosch. A Daikin e outras registraram crescimento na receita de bombas de calor na Itália, ancorado pelas unidades Altherma 3 H HT capazes de fornecer água a 70 °C. A aquisição pela Carrier do negócio climático da Viessmann em 2025 eleva sua capacidade europeia para 1,2 milhão de bombas de calor até 2027, posicionando-a para capturar o iminente ciclo de substituição do R-410A. Fabricantes regionais como Clivet e Riello vencem projetos sob medida por meio de prazos de entrega de 14 dias e estreitos laços com os fornecedores de metalurgia do norte.

As oportunidades de espaço em branco residem nos retrofits históricos, onde os sistemas ocultos podem exigir prêmios de preço de até 40%. A Rhoss e a Aermec visam esse nicho com conjuntos de chillers modulares dimensionados para as salas de máquinas existentes, atendendo aos critérios visuais da Superintendência enquanto alcançam índices de eficiência energética sazonal acima de 4. A Johnson Controls registrou uma patente em setembro de 2025 para um algoritmo de manutenção preditiva que reduz o tempo de inatividade não planejado em 60% em implantações comerciais. A consolidação dos distribuidores está em andamento porque a conformidade com o Regulamento F-Gas revisado exige a readequação dos equipamentos de recuperação e o retreinamento da equipe. O número de distribuidores na Itália caiu de 1.840 em 2023 para 1.620 em 2025, enquanto os dez maiores distribuidores aumentaram sua participação combinada para 51%.

Os modelos de serviços digitais estão se tornando um campo de batalha decisivo. Os principais fabricantes agora agrupam análises de manutenção preditiva e garantias de desempenho energético em contratos de serviço plurianuais que asseguram receita recorrente e aumentam os custos de troca para os proprietários de edifícios. A Bosch introduziu uma plataforma de monitoramento por assinatura em outubro de 2025 que conecta caldeiras de condensação e bombas de calor a um painel em nuvem, permitindo atualizações remotas de firmware e alertando os gestores de instalações sobre desvios de eficiência superiores a 5%. A Ariston seguiu em dezembro de 2025 com um programa de chiller por uso direcionado a operadores de data centers, onde as taxas mensais escalam com as toneladas-hora de resfriamento medidas, transferindo efetivamente as despesas de capital para despesas operacionais e melhorando o fluxo de caixa dos clientes. Essas ofertas centradas em serviços intensificam a concorrência muito além do preço dos equipamentos, favorecem os fornecedores com fortes capacidades de software e marginalizam os pequenos distribuidores que carecem de expertise digital interna.

Líderes do Setor de HVAC da Itália

Carrier Corporation

Daikin Industries, Ltd.

Midea Group Co., Ltd.

Johnson Controls International PLC

Robert Bosch GmbH

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Daikin comprometeu EUR 45 milhões (USD 50,7 milhões) para expandir seu centro de P&D em Ostend, visando bombas de calor de alta temperatura com R-32 e R-454B para retrofits italianos.

- Novembro de 2025: A Mitsubishi Electric inaugurou um hub logístico de 12.000 m² em Bolonha, reduzindo os prazos de entrega para contratados do norte para cinco dias e adicionando capacidade de treinamento para 240 técnicos por ano.

- Outubro de 2025: A Ariston lançou sua linha de chillers centrífugos de mancal magnético NXTS, fabricada em Osimo e otimizada para cargas de data center e resfriamento distrital acima de 500 kW.

- Setembro de 2025: A Carrier concluiu a aquisição da unidade climática da Viessmann por EUR 12 bilhões (USD 13,5 bilhões), adicionando plantas de bombas de calor alemãs e polonesas à sua rede.

- Julho de 2025: A Clivet venceu um contrato de VRF de EUR 28 milhões (USD 31,5 milhões) para a requalificação do local da Expo 2015 de Milão, especificando capacidade simultânea de aquecimento e resfriamento.

Escopo do Relatório do Mercado de HVAC da Itália

HVAC (aquecimento, ventilação e ar-condicionado) refere-se ao amplo conjunto de sistemas de aquecimento e resfriamento que os proprietários de imóveis utilizam para regular a temperatura e a umidade internas. Além do controle de temperatura, esses sistemas melhoram a qualidade do ar interno por meio de ventilação mecânica e filtragem. Os sistemas de HVAC incluem ar-condicionados centrais, mini-splits sem duto, fornalhas e caldeiras. Além disso, o HVAC abrange os extensos sistemas de refrigeração encontrados em estruturas comerciais.

O Relatório do Mercado de HVAC da Itália é Segmentado por Tipo de Equipamento (Equipamentos de Aquecimento, Equipamentos de Ventilação e Equipamentos de Ar-Condicionado), Tipo de Instalação (Nova Construção e Retrofit e Substituição), Usuário Final (Residencial, Comercial e Industrial) e Tipo de Edificação (Comercial) (Edifícios de Escritórios, Instalações de Saúde, Hotelaria e Lazer, Lojas e Shoppings de Varejo, Instituições de Ensino e Data Centers). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Equipamentos de Aquecimento | Caldeiras e Fornalhas | |

| Bombas de Calor | ||

| Aquecedores Unitários | ||

| Equipamentos de Ventilação | Unidades de Tratamento de Ar (UTAs) | |

| Filtros de Ar | ||

| Unidades de Fan Coil | ||

| Umidificadores e Desumidificadores | ||

| Equipamentos de Ar-Condicionado | Ar-Condicionados Unitários | Splits com Duto |

| Mini-Splits sem Duto | ||

| Unidades de Cobertura Compactas | ||

| Sistemas de Fluxo de Refrigerante Variável (VRF) | ||

| Ar-Condicionados de Ambiente | ||

| Ar-Condicionados de Terminal Embutido | ||

| Chillers | ||

| Nova Construção |

| Retrofit / Substituição |

| Residencial |

| Comercial |

| Industrial |

| Edifícios de Escritórios |

| Instalações de Saúde |

| Hotelaria e Lazer |

| Lojas e Shoppings de Varejo |

| Instituições de Ensino |

| Data Centers |

| Por Tipo de Equipamento | Equipamentos de Aquecimento | Caldeiras e Fornalhas | |

| Bombas de Calor | |||

| Aquecedores Unitários | |||

| Equipamentos de Ventilação | Unidades de Tratamento de Ar (UTAs) | ||

| Filtros de Ar | |||

| Unidades de Fan Coil | |||

| Umidificadores e Desumidificadores | |||

| Equipamentos de Ar-Condicionado | Ar-Condicionados Unitários | Splits com Duto | |

| Mini-Splits sem Duto | |||

| Unidades de Cobertura Compactas | |||

| Sistemas de Fluxo de Refrigerante Variável (VRF) | |||

| Ar-Condicionados de Ambiente | |||

| Ar-Condicionados de Terminal Embutido | |||

| Chillers | |||

| Por Tipo de Instalação | Nova Construção | ||

| Retrofit / Substituição | |||

| Por Usuário Final | Residencial | ||

| Comercial | |||

| Industrial | |||

| Por Tipo de Edificação (Comercial) | Edifícios de Escritórios | ||

| Instalações de Saúde | |||

| Hotelaria e Lazer | |||

| Lojas e Shoppings de Varejo | |||

| Instituições de Ensino | |||

| Data Centers | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor previsto do mercado de HVAC da Itália em 2031?

O setor está projetado para atingir USD 9,61 bilhões até 2031, sustentado por um CAGR de 6,34%.

Qual é a velocidade de crescimento das instalações de HVAC em data centers na Itália?

As aplicações em data centers estão se expandindo a um CAGR de 8,01% graças às adições de capacidade de hiperescala em Milão e Roma.

Qual tipo de equipamento lidera atualmente as vendas na Itália?

Os equipamentos de ar-condicionado detêm 45,43% da receita de 2025, liderados pelos mini-splits sem duto.

Por que as margens de retrofit são mais altas do que as margens de nova construção para os contratados?

Os trabalhos de retrofit envolvem diagnósticos e integração personalizada, elevando as margens brutas para 32% em comparação com 21% para novas construções.

Quais metas de política estão impulsionando a demanda por bombas de calor?

O Plano Nacional de Energia e Clima atualizado estabelece uma meta de 6,5 milhões de bombas de calor instaladas até 2030.

Página atualizada pela última vez em: