Tamanho e Participação do Mercado de Isomalt

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

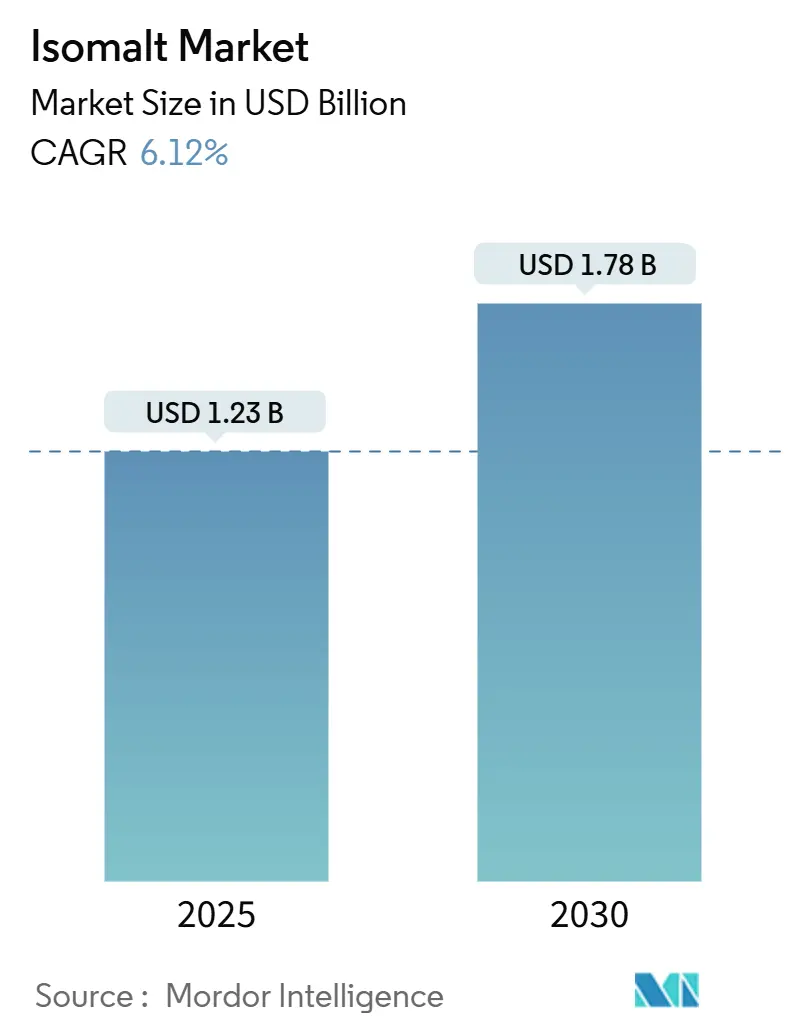

| Tamanho do Mercado (2025) | 1.23 Bilhões de dólares |

| Tamanho do Mercado (2030) | 1.78 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.12% CAGR |

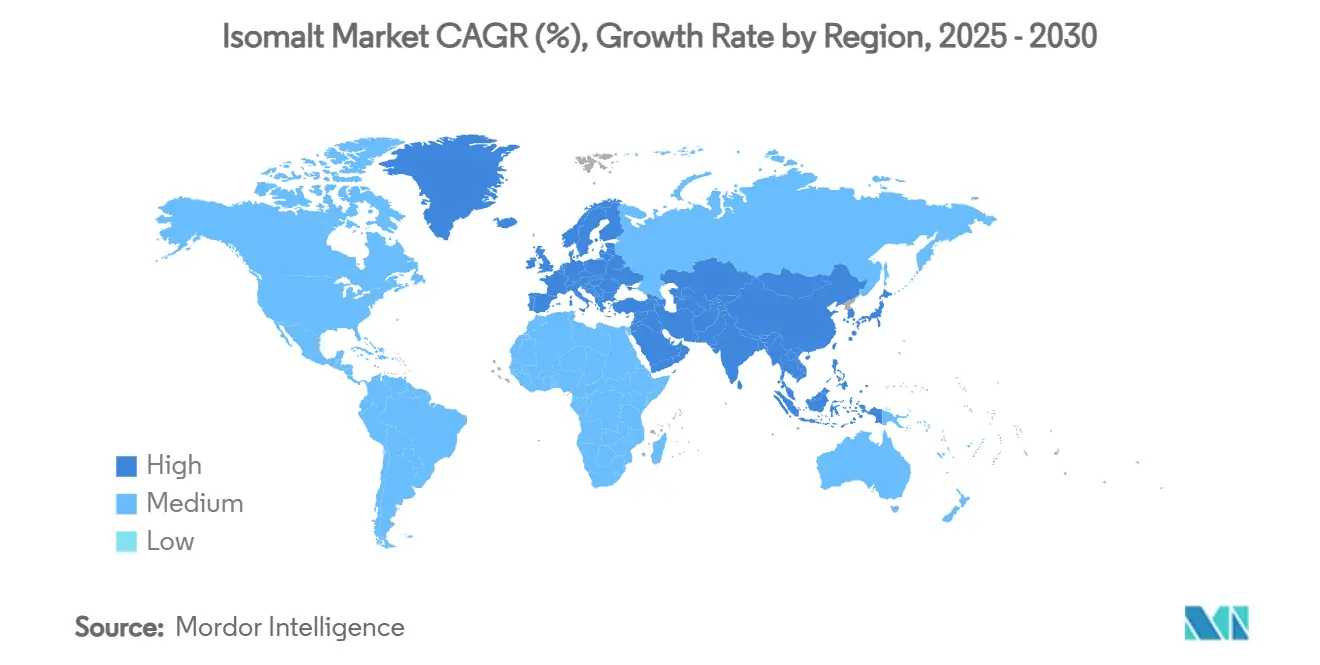

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

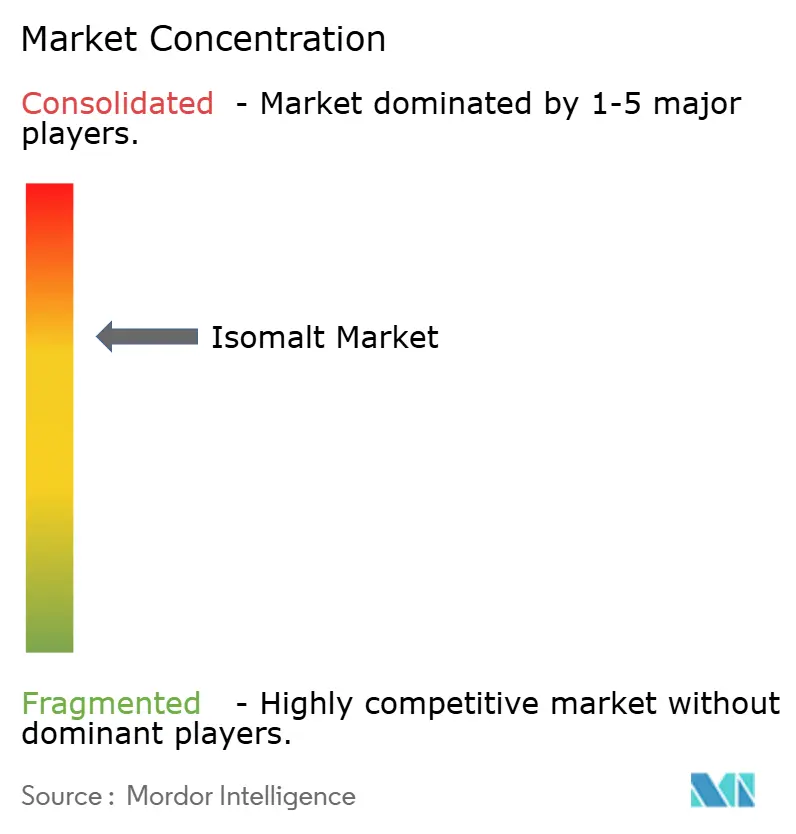

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Isomalt por Mordor Intelligence

Em 2025, o tamanho do mercado global de isomalt foi avaliado em USD 1,23 bilhão. As previsões indicam que crescerá para USD 1,78 bilhão até 2030, registrando um CAGR de 6,12%. A demanda está aumentando de forma constante devido a aprovações regulatórias consistentes, ao crescente foco dos consumidores na redução do açúcar e aos avanços na tecnologia de processamento de alimentos. A Europa lidera as vendas, apoiada por quatro décadas de expertise industrial e autorizações regulares de número E. Em contraste, a região da Ásia-Pacífico está experimentando o crescimento mais rápido, impulsionado por uma crescente população diabética e pré-diabética. Os desenvolvedores de produtos preferem cada vez mais o isomalt por sua estabilidade térmica, dulçor limpo e propriedades anticáries, que estão impulsionando seu uso em produtos de panificação, confeitaria e higiene bucal. Embora a produção europeia de açúcar de beterraba tenha influenciado tradicionalmente a dinâmica do lado da oferta, a diversificação para fontes à base de cana na Ásia e na América Latina está reduzindo os riscos de matéria-prima. O cenário competitivo é moderadamente intenso. Os principais players aproveitam redes integradas de agronegócio e equipes de suporte à formulação para manter as margens, mesmo com açúcares emergentes como a alulose elevando o padrão de inovação.

Principais Conclusões do Relatório

- Por forma, o pó/cristalino detinha 47,12% da participação do mercado de isomalt em 2024 e crescerá a um CAGR de 6,80% até 2030, enquanto os graus líquidos superam em conveniência de processamento.

- Por aplicação, a confeitaria capturou 55,67% da participação de mercado em 2024, enquanto os produtos de higiene bucal têm previsão de avançar a um CAGR de 7,67% até 2030.

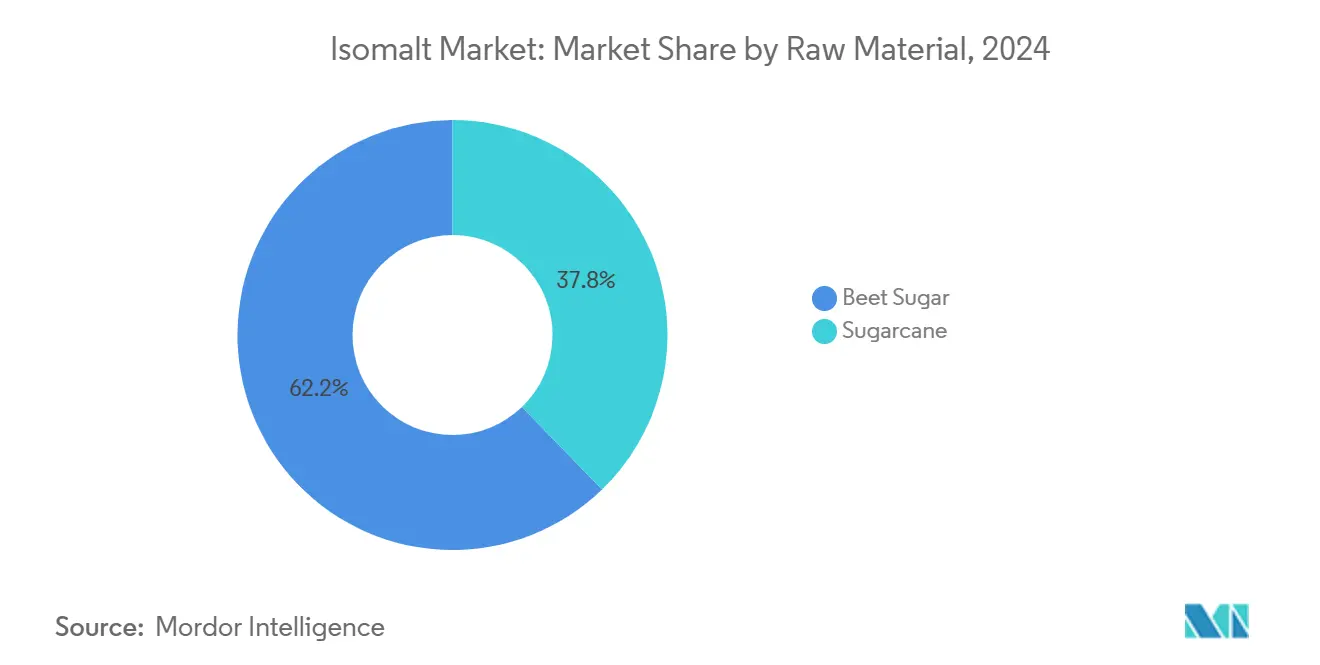

- Por matéria-prima, as rotas de açúcar de beterraba contribuíram com 62,23% da participação do mercado de isomalt em 2024, e a produção derivada de cana-de-açúcar está projetada para expandir a um CAGR de 7,34% durante 2025-2030.

- Por geografia, a Europa liderou com uma participação de 33,24% em 2024, mas a Ásia-Pacífico está no caminho para o CAGR regional mais rápido de 8,01% até 2030.

Tendências e Perspectivas do Mercado Global de Isomalt

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto nas Previsões de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente demanda por confeitaria sem açúcar | +1.1% | Global, com crescimento mais forte na América do Norte e Europa | Médio prazo (2-4 anos) |

| Crescimento da população diabética e pré-diabética | +0.8% | Global, com maior impacto na Ásia-Pacífico e América do Norte | Longo prazo (≥ 4 anos) |

| Aprovações globais favoráveis para polióis (E953, GRAS) | +0.9% | Global, com expansões recentes em mercados emergentes | Curto prazo (≤ 2 anos) |

| Funcionalidade termoestável impulsiona a adoção na panificação | +0.7% | Europa e América do Norte, expandindo para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Mudança do setor farmacêutico para isomalt em comprimidos de compressão direta | +0.6% | Global, com concentração em mercados farmacêuticos desenvolvidos | Longo prazo (≥ 4 anos) |

| Impressão de alimentos em 3D e aplicações de artes decorativas com açúcar | +0.4% | América do Norte e Europa, emergindo na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Demanda por Confeitaria Sem Açúcar

À medida que os consumidores priorizam cada vez mais a saúde, os fabricantes de confeitaria estão reformulando produtos, optando por alternativas ao açúcar que preservam o sabor e a textura. O isomalt se destaca como um adoçante de volume preferido para aplicações premium sem açúcar, oferecendo 50% menos calorias do que o açúcar e um sabor limpo semelhante à sacarose, conforme destacado pela Cargill. Pesquisas da MDPI ressaltam a vantagem do isomalt: ele reduz notavelmente as respostas de glicose no sangue e de insulina em comparação com o açúcar, tornando-o uma escolha primordial para produtos adequados a diabéticos. Além disso, a FDA reconhece as propriedades não cariogênicas do isomalt, permitindo que os fabricantes promovam benefícios para a saúde dental, aumentando assim o apelo do produto além da mera redução calórica. Por mais de 40 anos, os marcos regulatórios europeus têm defendido essa tendência, consolidando a dominância do isomalt como o adoçante de volume preferido para balas sem açúcar na região. Essa combinação de respaldo regulatório e crescente demanda dos consumidores alimenta um ciclo autorreforçador, impulsionando o crescimento do mercado neste segmento-chave.

Crescimento da População Diabética e Pré-Diabética

A epidemia global de diabetes está impulsionando mudanças significativas na dinâmica do setor alimentar, alimentando uma crescente demanda por ingredientes de baixo índice glicêmico. Dados da Organização Mundial da Saúde[1]Fonte: Organização Mundial da Saúde, "Ação urgente necessária à medida que os casos globais de diabetes aumentam quatro vezes nas últimas décadas," who.int indicam que os casos de diabetes quadruplicaram desde 1990, com mais de 800 milhões de adultos atualmente afetados. Essa tendência vai além dos diabéticos diagnosticados, pois consumidores preocupados com a saúde adotam cada vez mais medidas dietéticas preventivas. O isomalt, conhecido por seu baixo índice glicêmico e impacto mínimo nos níveis de glicose no sangue, é particularmente eficaz para o gerenciamento dietético de diabéticos. Pesquisas mostram que ele tem efeitos insignificantes na resposta à insulina em comparação com os açúcares tradicionais. A reunião da ONU de 2025 sobre gerenciamento do diabetes deve introduzir políticas de saúde globais que poderiam aumentar ainda mais a demanda por alternativas ao açúcar aprovadas. Produtos com perfis de segurança estabelecidos e aprovações regulatórias estão ganhando preferência entre os profissionais de saúde, dando ao isomalt uma vantagem competitiva sobre alternativas mais recentes.

Aprovações Globais Favoráveis para Polióis (E953, GRAS)

O impulso regulatório está crescendo para adoçantes polióis. O isomalt, em particular, está colhendo os frutos de seu status GRAS estabelecido nos EUA e da aprovação E953 na Europa. Em 2024, a FDA processou 57 notificações GRAS, aprovando 13 substâncias. Isso demonstra a abertura da FDA para inovações em ingredientes alimentares, mantendo ao mesmo tempo padrões rigorosos de segurança. Enquanto isso, a recente aprovação da Autoridade Europeia para a Segurança dos Alimentos ao xarope de isomaltulose como novo alimento ao abrigo do Regulamento (UE) 2015/2283 sugere uma aceitação mais ampla das aplicações de álcoois de açúcar[2]Fonte: Autoridade Europeia para a Segurança dos Alimentos, "Segurança do Xarope de Isomaltulose como Novo Alimento," efsa.onlinelibrary.wiley.com. Isso poderia abrir caminho para usos expandidos do isomalt. Além disso, o Comitê Conjunto de Especialistas em Aditivos Alimentares aprovou o isomalt para consumo, notavelmente sem estabelecer um limite de ingestão diária aceitável. Isso oferece aos fabricantes maior flexibilidade em suas formulações. Tais respaldos regulatórios não apenas facilitam a expansão do mercado para novas regiões e categorias de aplicação, mas também facilitam os desafios de conformidade para os fabricantes.

Funcionalidade Termoestável Impulsiona a Adoção na Panificação

A estabilidade térmica do isomalt o torna um ingrediente valioso em aplicações de processamento de alimentos em alta temperatura, onde os álcoois de açúcar tradicionais frequentemente não conseguem ter um desempenho eficaz. Ele retém sua integridade estrutural e propriedades adoçantes durante os processos de cozimento, tornando-o uma excelente escolha para produtos como pães, pastéis e outros produtos de panificação que requerem exposição prolongada ao calor. Ao contrário de adoçantes alternativos que podem se degradar ou perder funcionalidade sob estresse térmico, o isomalt mantém suas propriedades de volume e contribui para o desenvolvimento de textura, atendendo tanto aos requisitos de adoçamento quanto aos funcionais em produtos de panificação. Essa funcionalidade de dupla finalidade não apenas simplifica as formulações de ingredientes para os fabricantes, mas também garante que o produto final atenda aos altos padrões de qualidade exigidos pelos consumidores. A crescente adoção do isomalt no setor de panificação reflete um movimento mais amplo do setor em direção a formulações de rótulo limpo, que se concentram em reduzir a complexidade dos ingredientes enquanto entregam desempenho funcional consistente em várias condições de processamento. Essa tendência destaca a crescente preferência dos consumidores por listas de ingredientes transparentes e simplificadas sem comprometer a qualidade ou o desempenho do produto.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto nas Previsões de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Limites de tolerância gastrointestinal e regras de rotulagem | -0.5% | Global, com aplicação mais rigorosa na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Volatilidade nos preços da matéria-prima de açúcar de beterraba | -0.3% | Europa principalmente, com efeitos secundários globais | Médio prazo (2-4 anos) |

| Concentração da cadeia de suprimentos na Europa cria riscos | -0.4% | Cadeias de suprimentos globais, com maior impacto em mercados não europeus | Médio prazo (2-4 anos) |

| Concorrência emergente de açúcares raros (por exemplo, alulose) | -0.2% | América do Norte e Ásia-Pacífico, expandindo para a Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Limites de Tolerância Gastrointestinal e Regras de Rotulagem

Os avisos de tolerância digestiva, exigidos pelos órgãos reguladores, representam obstáculos de marketing que dificultam o posicionamento e a aceitação do produto entre os principais grupos demográficos. A FDA exige que produtos com mais de 15 gramas de polidextrose por porção carreguem rótulos de aviso, citando possíveis efeitos laxantes. Esse mandato se estende a outros polióis, como o isomalt. Tal rotulagem não apenas induz hesitação nos consumidores, mas também restringe os tamanhos das porções em aplicações alimentares. Essa limitação restringe o crescimento do mercado em setores onde concentrações mais altas de adoçante poderiam ser vantajosas. Ecoando a posição da FDA, a União Europeia também exige avisos sobre possíveis efeitos colaterais gastrointestinais leves. A Cargill afirma que os clientes são responsáveis por cumprir as leis que regem os níveis de uso. Dado que os limites de tolerância diferem de pessoa para pessoa, há um elemento de imprevisibilidade nas experiências dos consumidores. Se mal gerenciado, especialmente na formulação e rotulagem, pode prejudicar a reputação de uma marca. Os fabricantes enfrentam o desafio de otimizar a potência adoçante enquanto garantem o conforto digestivo. Isso frequentemente leva a métodos de formulação complexos, aumentando os custos de produção e dificultando a competição com aplicações de açúcar tradicionais.

Volatilidade nos Preços da Matéria-Prima de Açúcar de Beterraba

As flutuações no mercado europeu de açúcar de beterraba estão criando pressões de custo nas cadeias de produção de isomalt, impactando as estratégias de precificação e as margens de lucro em toda a rede de valor. Desde outubro de 2024, os preços do açúcar na UE caíram significativamente, impulsionados pelo aumento das importações da Ucrânia e por fatores geopolíticos mais amplos que estão remodelando o comércio agrícola. As previsões do Departamento de Agricultura dos Estados Unidos indicam que a produção de açúcar de beterraba na UE27 para o período 2024/25 crescerá 4%, atingindo aproximadamente 15,4 milhões de toneladas métricas[3]Fonte: Departamento de Agricultura dos EUA, "União Europeia: Açúcar Semestral," fas.usda.gov. No entanto, com o consumo permanecendo estável em 16,5 milhões de toneladas métricas, esse desequilíbrio entre oferta e demanda está contribuindo para a volatilidade dos preços. A concentração geográfica da produção de açúcar de beterraba na Europa aumenta a suscetibilidade a mudanças climáticas, alterações nas políticas agrícolas e perturbações comerciais, que podem afetar rapidamente a disponibilidade e os preços da matéria-prima. Essas flutuações de custo estão levando os produtores de isomalt a adotar estratégias de precificação flexíveis, potencialmente reduzindo sua competitividade em relação a adoçantes alternativos com estruturas de custo mais estáveis.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Forma: O Pó Domina Enquanto o Líquido Ganha Vantagens de Processamento

Em 2024, o isomalt em pó/cristalino representa 47,12% da participação de mercado, destacando seu papel estabelecido na fabricação de confeitaria, onde as formas sólidas são valorizadas por sua excelente manuseabilidade e estabilidade de armazenamento. As formulações líquidas/xarope estão experimentando crescimento a um CAGR de 6,80% até 2030, principalmente devido à sua capacidade de melhorar as eficiências de processamento na produção industrial de alimentos, integrando-se perfeitamente em sistemas de mistura automatizados. As formas granulares ocupam um meio-termo, oferecendo um equilíbrio entre conveniência de manuseio e propriedades eficazes de dissolução.

O crescimento do segmento líquido reflete uma mudança mais ampla do setor em direção à automação, com os fabricantes adotando cada vez mais ingredientes que simplificam o processamento e reduzem as demandas de mão de obra. A Cargill, um player proeminente, fornece graus cristalinos e líquidos de isomalt, garantindo qualidade consistente e fornecimento confiável para diversas necessidades de aplicação. As formas em pó permanecem vantajosas em aplicações que requerem dosagem precisa e vida útil prolongada, particularmente em produtos voltados ao consumidor, onde as considerações de embalagem e armazenamento favorecem ingredientes sólidos. A segmentação por forma está cada vez mais alinhada com a escala de fabricação, pois grandes produtores industriais preferem sistemas líquidos, enquanto fabricantes especializados menores optam por formulações em pó devido à sua flexibilidade e facilidade de gestão de estoque.

Por Aplicação: A Liderança da Confeitaria Enfrenta Disrupção da Higiene Bucal

Os produtos de higiene bucal estão posicionados para ser o segmento de crescimento mais rápido, com um CAGR projetado de 7,67% até 2030, impulsionado pelas propriedades anticáries aprovadas pela FDA do isomalt. A confeitaria mantém sua posição de liderança com uma participação de mercado de 55,67% em 2024, apoiada por sua história de quatro décadas em aplicações de balas sem açúcar. O isomalt serve como excipiente na fabricação de comprimidos de compressão direta para produtos farmacêuticos e suplementos alimentares, enquanto produtos lácteos e alimentos processados oferecem oportunidades de crescimento emergentes.

Estudos clínicos ressaltam a eficácia do isomalt em formulações de enxaguante bucal. Combinações de isomalt, fluoreto e cloreto de cetilpiridínio provaram ser significativamente mais eficazes do que formulações apenas com fluoreto na prevenção da desmineralização dentária. No segmento de panificação, a funcionalidade termoestável do isomalt permite seu uso em processamento em alta temperatura, onde outros adoçantes podem se degradar. As aplicações farmacêuticas capitalizam a compressibilidade e estabilidade do isomalt, tornando-o ideal para a fabricação de comprimidos de compressão direta, onde características de fluxo consistentes são críticas. Essa diversificação entre segmentos reduz os riscos de concentração de mercado enquanto cria múltiplas oportunidades de crescimento para contrabalançar variações cíclicas em categorias específicas.

Por Matéria-Prima: A Dominância do Açúcar de Beterraba Enfrenta Concorrência da Cana-de-Açúcar

Em 2024, o isomalt derivado de açúcar de beterraba detém uma participação de mercado de 62,23%, destacando a infraestrutura de produção bem estabelecida da Europa e décadas de expertise em processamento. Enquanto isso, a produção à base de cana-de-açúcar está crescendo a um CAGR de 7,34% até 2030, impulsionada por esforços de diversificação geográfica e medidas de otimização de custos em regiões com abundantes recursos de cana-de-açúcar. A segmentação de matérias-primas enfatiza cada vez mais os pontos fortes agrícolas regionais e a eficiência da cadeia de suprimentos, em vez de diferenças na funcionalidade dos produtos finais.

Os produtores europeus de açúcar de beterraba enfrentam desafios decorrentes do aumento das importações ucranianas e da volatilidade dos preços. De acordo com dados do Departamento de Agricultura dos EUA, a produção de açúcar de beterraba da UE27 está projetada em 15,4 milhões de toneladas métricas para o período 2024/25, enquanto o consumo permanece estável em 16,5 milhões de toneladas métricas. Em contraste, a produção derivada de cana-de-açúcar oferece vantagens em diversificação geográfica e potencialmente menores custos de matéria-prima em regiões tropicais, onde a colheita de cana-de-açúcar durante todo o ano é possível. O processo de produção permanece consistente entre as fontes de matéria-prima, envolvendo a conversão enzimática da sacarose em isomaltulose, seguida de hidrogenação para produzir isomalt. A dinâmica do mercado favorece cada vez mais fornecedores capazes de obter matéria-prima de múltiplos fluxos, permitindo a otimização de custos e reduzindo os riscos da cadeia de suprimentos associados à dependência de uma única fonte.

Análise Geográfica

Em 2024, a Europa mantém sua posição de liderança com uma participação de mercado de 33,24%, apoiada por mais de quatro décadas de robusta infraestrutura de produção e marcos regulatórios que facilitaram a adoção do isomalt. A região se destaca no processamento de álcoois de açúcar, com players-chave como BENEO e Südzucker utilizando recursos locais de açúcar de beterraba em suas instalações de produção integradas. No entanto, a região enfrenta desafios decorrentes das importações de açúcar ucranianas e da volatilidade dos preços, conforme refletido no declínio preliminar de receita da Südzucker para EUR 9,7 bilhões em 2024/25, em comparação com EUR 10,3 bilhões no ano anterior. Para enfrentar esses desafios, os fabricantes europeus estão se concentrando em melhorar as eficiências operacionais e buscando diversificação geográfica para manter a competitividade. A liderança regulatória da Europa nas aprovações de polióis continua a impulsionar o desenvolvimento do mercado, exemplificada pela recente aprovação da Autoridade Europeia para a Segurança dos Alimentos do xarope de isomaltulose, que destaca o apoio regulatório contínuo às inovações em álcoois de açúcar.

A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 8,01% projetado até 2030. Esse crescimento é impulsionado por uma crescente população diabética e pela rápida modernização do setor alimentar nas principais economias. A aprovação da China do isomalt como alimento de novo recurso, com uso permitido em várias categorias (excluindo alimentos infantis), estabeleceu uma base regulatória crítica para o crescimento do mercado. A região está experimentando maior conscientização sobre saúde entre os consumidores da classe média e uma crescente preferência por alimentos processados de estilo ocidental que incorporam alternativas ao açúcar. Além das aplicações tradicionais de confeitaria, o setor avançado de tecnologia alimentar do Japão e a crescente indústria farmacêutica da Índia oferecem oportunidades adicionais de crescimento. Com fabricação econômica e proximidade com mercados consumidores em crescimento, a Ásia-Pacífico está bem posicionada para um crescimento sustentado de participação de mercado ao longo do período de previsão.

A América do Norte, embora seja um mercado maduro, permanece estável e se beneficia de seu status regulatório GRAS estabelecido e de indústrias avançadas de processamento de alimentos que valorizam as propriedades funcionais do isomalt. A alta prevalência de diabetes na região, conforme relatado pela Organização Mundial da Saúde, sustenta a demanda por adoçantes de baixo índice glicêmico em diversas aplicações. Os fabricantes dos EUA estão cada vez mais visando aplicações premium onde o sabor superior e os benefícios funcionais do isomalt justificam preços mais altos em comparação com adoçantes alternativos. O forte setor farmacêutico da região impulsiona a demanda por isomalt como excipiente na produção de comprimidos, enquanto suas aplicações em expansão de higiene bucal aproveitam as alegações anticáries aprovadas pela FDA. Embora a América do Sul e o Oriente Médio e África sejam mercados menores, eles oferecem significativo potencial de crescimento a longo prazo à medida que os marcos regulatórios avançam e a conscientização dos consumidores melhora.

Cenário Competitivo

O mercado de isomalt exibe concentração moderada, refletindo players estabelecidos que construíram capacidades de produção significativas e expertise regulatória ao longo de décadas de operação comercial. Os líderes de mercado aproveitam cadeias de suprimentos integradas que vão desde o fornecimento de matéria-prima até a distribuição do produto final, criando barreiras à entrada para novos concorrentes enquanto permitem a otimização de custos e o controle de qualidade.

Os padrões estratégicos enfatizam a integração vertical, com os principais players controlando fontes de matéria-prima de açúcar de beterraba ou cana-de-açúcar juntamente com instalações de processamento para gerenciar a volatilidade dos custos de insumos e garantir a segurança do fornecimento. A implantação de tecnologia se concentra na otimização de processos e diferenciação de produtos, com empresas investindo em melhorias de eficiência de conversão enzimática e tecnologias de purificação que melhoram a qualidade do produto enquanto reduzem os custos de fabricação. A aquisição da Mannitab Pharma Specialties pela Ingredion demonstra a importância estratégica das aplicações farmacêuticas, onde a expertise especializada na fabricação de excipientes cria posições de mercado defensáveis.

Existem oportunidades de espaço em branco em aplicações emergentes, como impressão de alimentos em 3D e artes decorativas com açúcar, onde as propriedades únicas de cristalização do isomalt fornecem vantagens funcionais que os adoçantes tradicionais não conseguem igualar. O cenário competitivo recompensa cada vez mais as empresas que conseguem navegar em ambientes regulatórios complexos enquanto mantêm flexibilidade operacional para atender a diversas necessidades de aplicação em múltiplos mercados geográficos.

Líderes do Setor de Isomalt

IHC - I.H. Chempharm GmbH i.L.

Cargill Incorporated

Foodchem International Corporation

Merck Group

FREUND Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A BENEO GmbH inaugurou uma planta de processamento de leguminosas de última geração em sua unidade em Obrigheim, Alemanha, marcando uma expansão significativa de suas capacidades de produção. Esta nova instalação, desenvolvida com um investimento de aproximadamente €50 milhões pelo Grupo Südzucker, concentra-se no processamento de favas cultivadas localmente em ingredientes de alta qualidade à base de plantas para aplicações em alimentos e ração.

- Julho de 2024: A Covestro (Índia) inaugurou uma nova Fazenda de Tanques de Poliol em Kandla, no distrito de Kutch, Gujarat. A instalação melhora a eficiência da cadeia de suprimentos e atende à crescente demanda dos clientes. A fazenda de tanques armazena polióis, materiais essenciais para o Negócio de Materiais de Desempenho da Covestro.

- Junho de 2024: A Tate & Lyle anunciou sua aquisição da CP Kelco por USD 1,8 bilhão, criando um negócio global líder em soluções especializadas para alimentos e bebidas com capacidades aprimoradas em hidrocoloides, incluindo pectina e gomas especiais. A fusão visa um crescimento de receita de 4-6% ao ano e sinergias de custo de pelo menos USD 50 milhões até o segundo exercício financeiro completo após a conclusão.

Escopo do Relatório Global do Mercado de Isomalt

| Cristalino/Pó |

| Granular |

| Líquido/Xarope |

| Alimentos e Bebidas | Confeitaria |

| Produtos de Panificação | |

| Produtos Lácteos | |

| Outros (Alimentos Processados, Bebidas) | |

| Produtos Farmacêuticos e Suplementos Alimentares | |

| Produtos de Higiene Bucal | |

| Outros (Cosméticos, Cuidados Domésticos) |

| Açúcar de Beterraba |

| Derivado de Cana-de-Açúcar |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| França | |

| Reino Unido | |

| Países Baixos | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Emirados Árabes Unidos |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Forma | Cristalino/Pó | |

| Granular | ||

| Líquido/Xarope | ||

| Por Aplicação | Alimentos e Bebidas | Confeitaria |

| Produtos de Panificação | ||

| Produtos Lácteos | ||

| Outros (Alimentos Processados, Bebidas) | ||

| Produtos Farmacêuticos e Suplementos Alimentares | ||

| Produtos de Higiene Bucal | ||

| Outros (Cosméticos, Cuidados Domésticos) | ||

| Por Tipo de Matéria-Prima | Açúcar de Beterraba | |

| Derivado de Cana-de-Açúcar | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Países Baixos | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de isomalt até 2030?

As previsões situam o mercado de isomalt em USD 1,78 bilhão até 2030, acima dos USD 1,23 bilhão em 2025.

Qual região deve expandir mais rapidamente na demanda por isomalt?

A Ásia-Pacífico tem previsão de registrar um CAGR de 8,01% entre 2025 e 2030, superando todas as outras regiões.

Por que os fabricantes de confeitaria preferem o isomalt em relação a outros polióis?

O isomalt imita o sabor da sacarose, resiste à cristalização e reduz as calorias em 50%, preservando a textura em balas sem açúcar.

Como o isomalt beneficia os produtos de higiene bucal?

Seu perfil não cariogênico e as alegações anticáries reconhecidas pela FDA permitem que os formuladores comercializem enxaguantes bucais e pastas de dente favoráveis ao esmalte dentário.

Página atualizada pela última vez em: