Tamanho e Participação do Mercado de Cateteres Intermitentes

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.86 Bilhões de dólares |

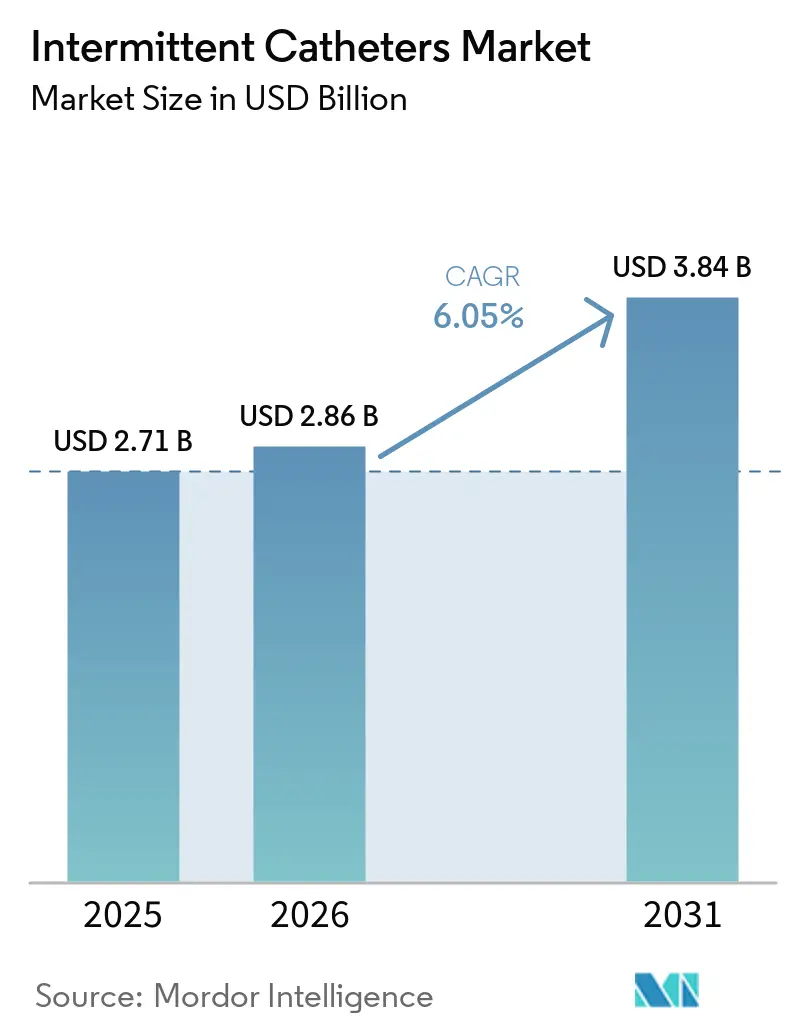

| Tamanho do Mercado (2031) | 3.84 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.05% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

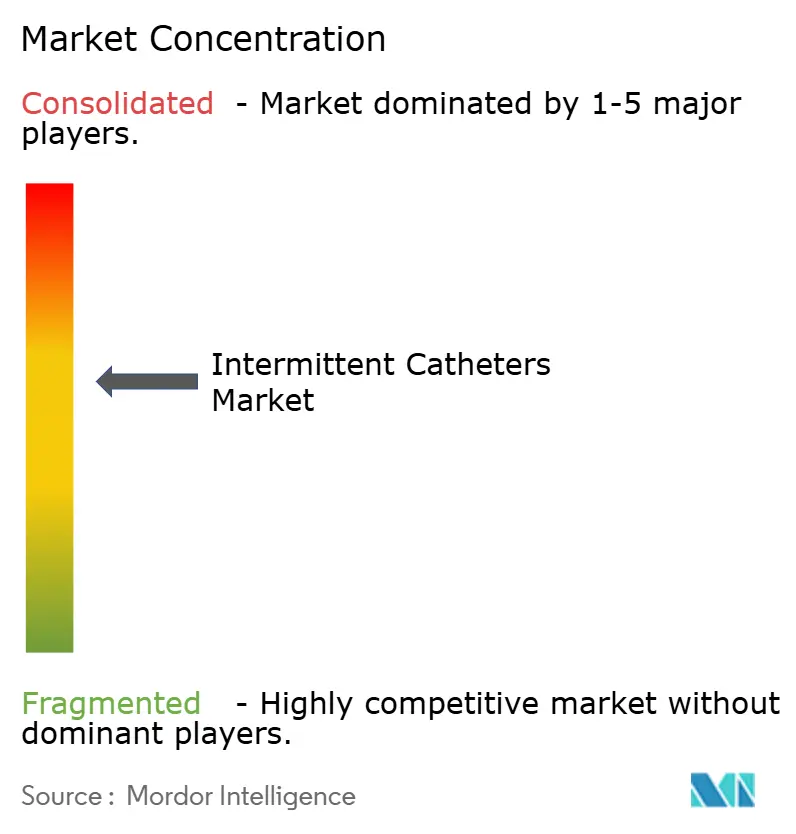

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cateteres Intermitentes por Mordor Intelligence

O tamanho do Mercado de Cateteres Intermitentes tem projeção de expansão de USD 2,71 bilhões em 2025 e USD 2,86 bilhões em 2026 para USD 3,84 bilhões até 2031, registrando um CAGR de 6,05% entre 2026 e 2031.

O mercado de cateteres intermitentes está em expansão, pois a cateterização intermitente limpa permanece a abordagem preferida de gestão vesical para muitos pacientes com lesão medular, esclerose múltipla e outras condições neurogênicas, por estar associada a menor risco de complicações a longo prazo do que o uso de dispositivos de permanência. A implementação, em janeiro de 2026, de códigos HCPCS dedicados para dispositivos com revestimento hidrofílico também está alterando o comportamento comercial nos Estados Unidos, ao melhorar a clareza do reembolso para produtos premium e ao simplificar o atendimento direto ao paciente para os fornecedores. O mercado de cateteres intermitentes também está sendo moldado pelo comportamento dos usuários, pois embalagens compactas e formatos discretos favorecem a adesão rotineira e reduzem a evasão entre pacientes que realizam autocateterização fora de ambientes institucionais. Atualizações de diretrizes clínicas na Europa e pressões de controle de infecção na América do Norte continuam a favorecer formatos de uso único, revestidos e de sistema fechado, o que mantém a inovação premium relevante mesmo com dispositivos de menor custo ainda sendo importantes em países sensíveis ao preço. A concorrência no mercado de cateteres intermitentes reflete, portanto, uma divisão entre empresas que desenvolvem tecnologia de revestimento, designs compactos e prontidão para reembolso em regiões desenvolvidas, e fornecedores que atendem à demanda de menor custo onde o reuso e a inconsistência de fornecimento ainda limitam a adoção clínica plena.

Principais Conclusões do Relatório

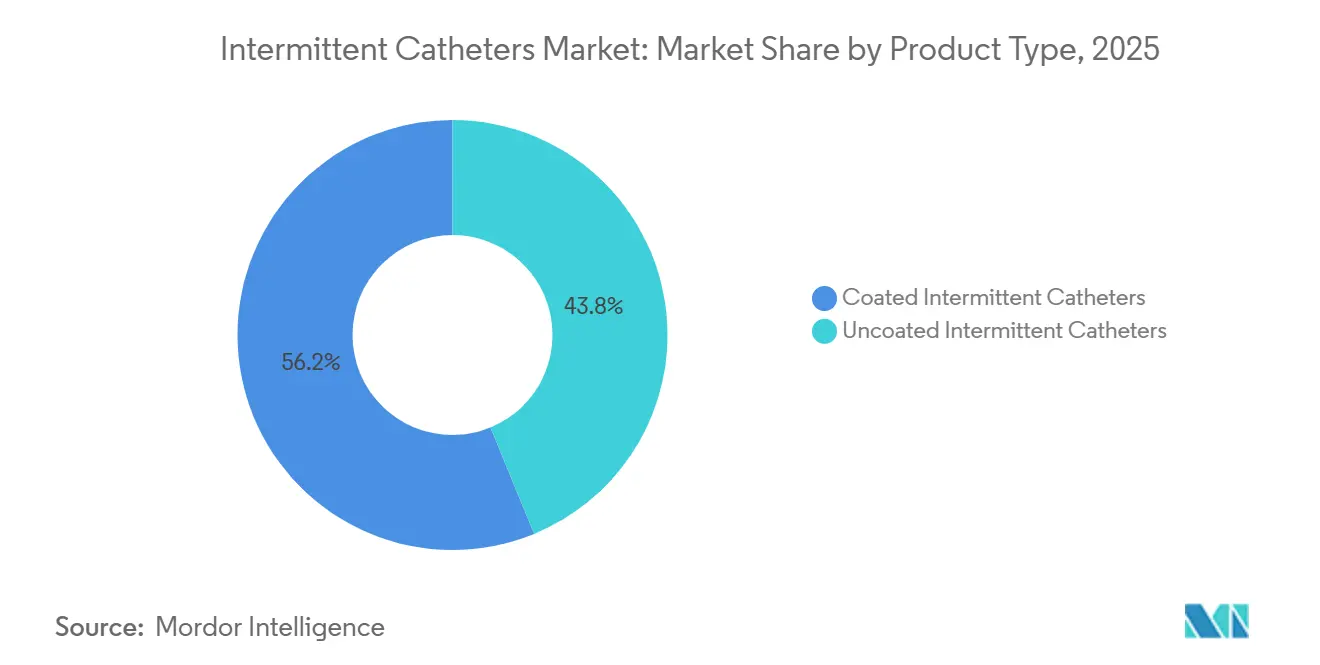

- Por tipo de produto, os cateteres revestidos lideraram com 56,21% de participação na receita em 2025, enquanto os cateteres não revestidos têm previsão de expansão a um CAGR de 6,81% até 2031.

- Por categoria, os cateteres de comprimento masculino detinham 42,83% de participação em 2025, enquanto os cateteres de comprimento pediátrico registraram o maior CAGR projetado, de 7,94%, até 2031.

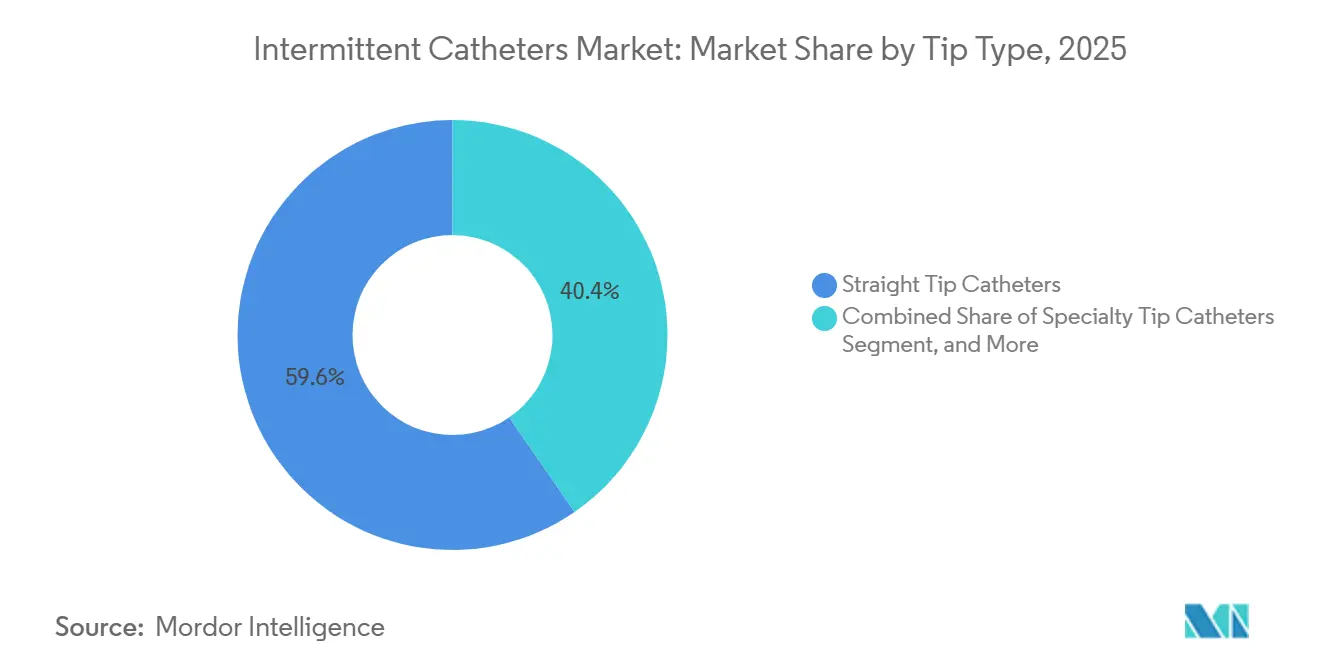

- Por tipo de ponta, os cateteres de ponta reta responderam por 59,64% de participação em 2025, enquanto os cateteres de ponta coudé avançam a um CAGR de 7,33% até 2031.

- Por material, o PVC comandou 53,2% de participação em 2025, enquanto o silicone tem projeção de crescimento a um CAGR de 8,6% até 2031.

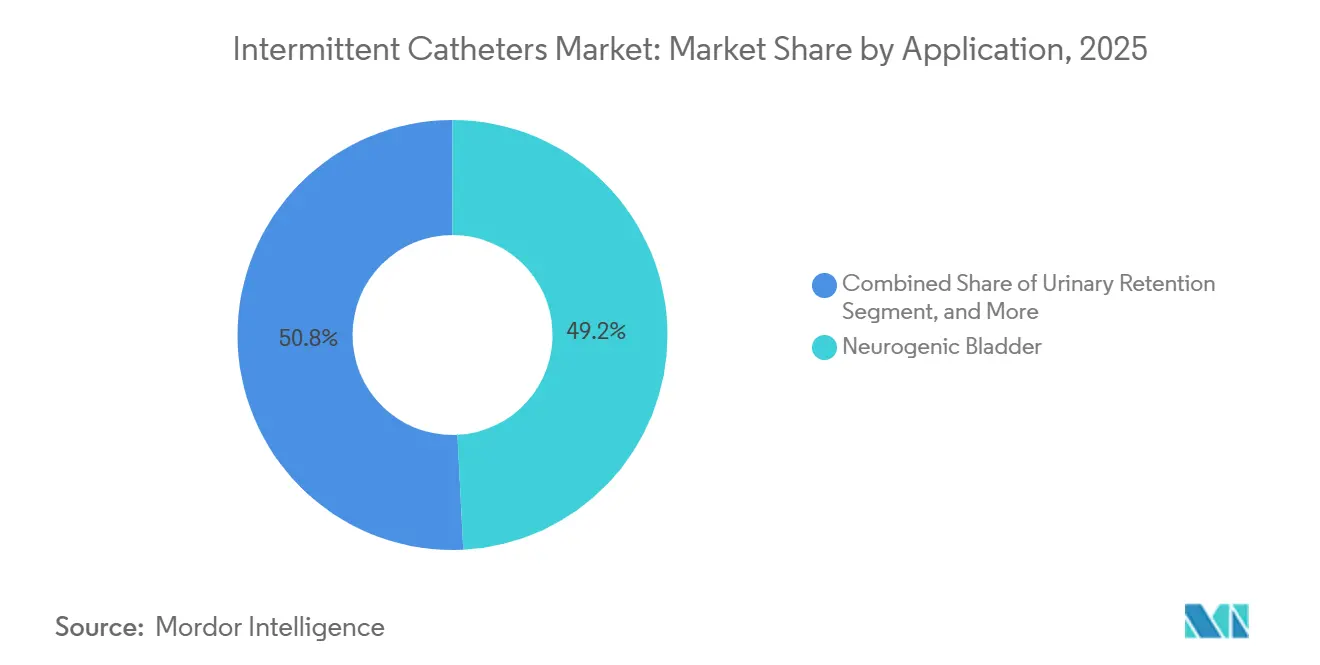

- Por aplicação, a bexiga neurogênica representou 49,2% de participação em 2025, enquanto a incontinência urinária tem projeção de crescimento a um CAGR de 6,7% até 2031.

- Por usuário final, os hospitais detinham 39,2% de participação em 2025, enquanto as instalações de cuidados de longa duração têm previsão de expansão a um CAGR de 7,6% até 2031.

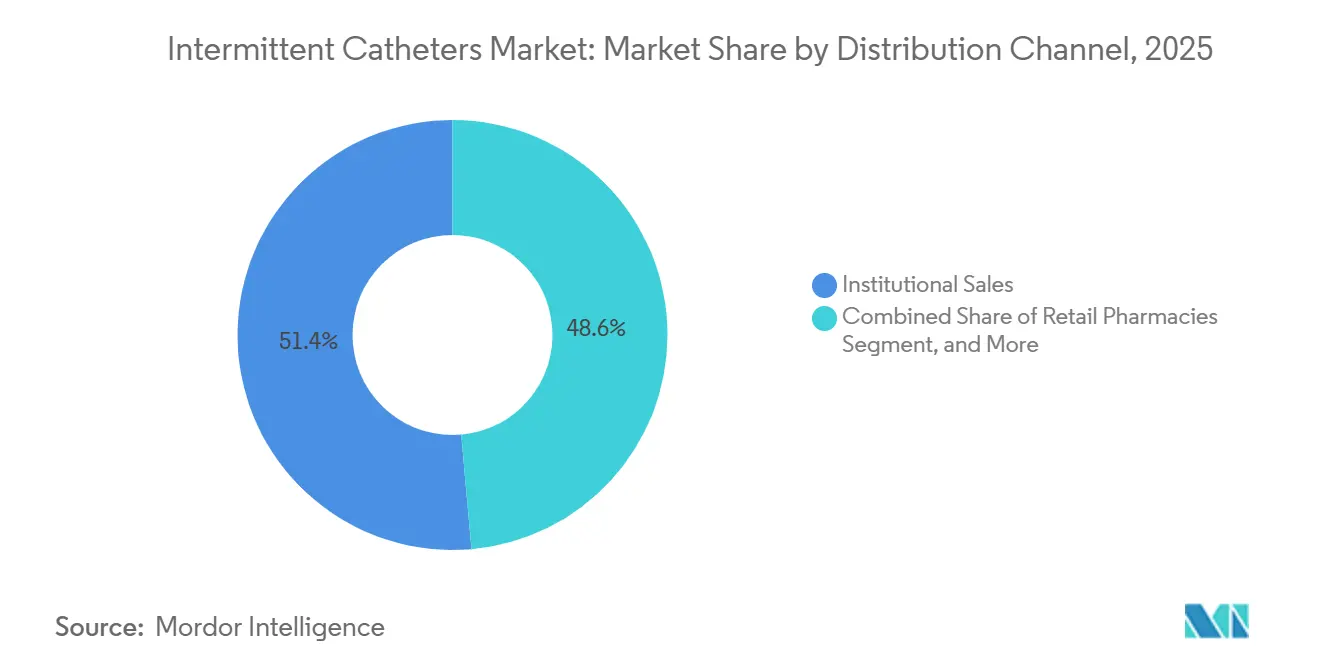

- Por canal de distribuição, as vendas institucionais lideraram com 51,41% de participação em 2025, enquanto os canais online e direto ao paciente têm projeção de crescimento a um CAGR de 6,56% até 2031.

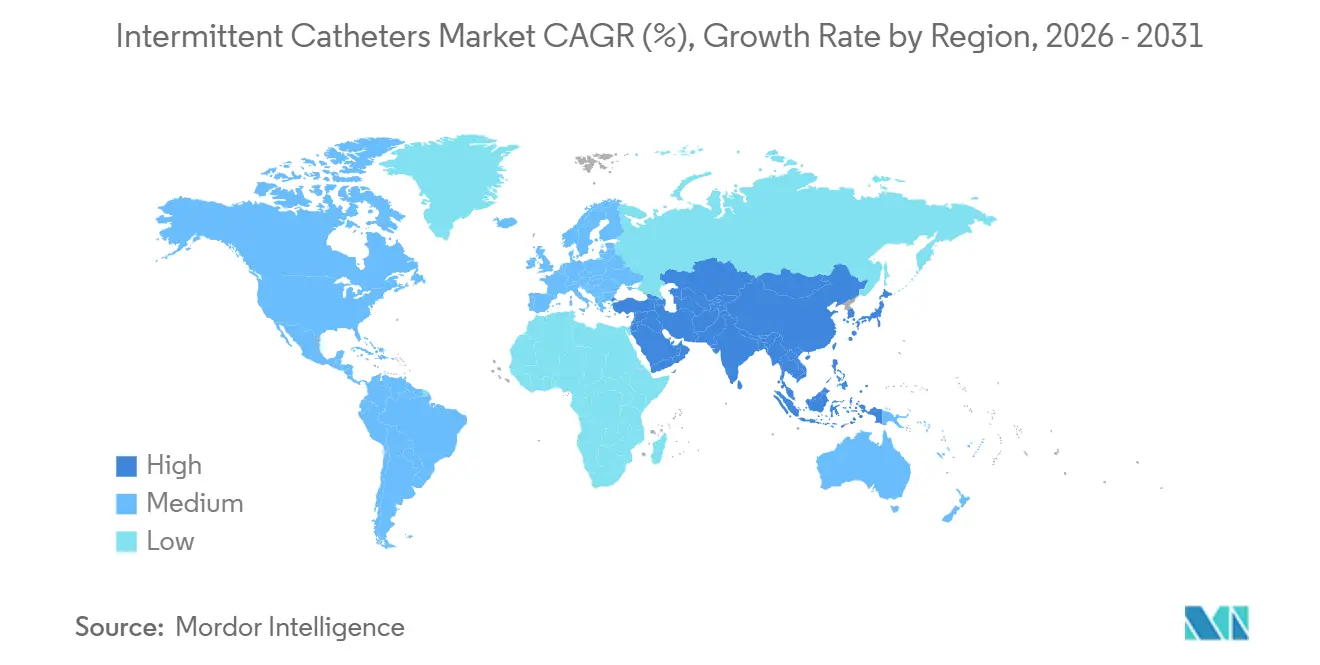

- Por geografia, a América do Norte detinha 33,41% de participação em 2025, enquanto a Ásia-Pacífico registrou o maior CAGR projetado, de 7,82%, até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Cateteres Intermitentes

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da Carga de Bexiga Neurogênica | +1.6% | Global, com América do Norte, Europa e Ásia-Pacífico como centros de demanda principais | Longo prazo (≥ 4 anos) |

| Mudança em Direção a Cateteres Hidrofílicos e Pré-Lubrificados | +1.4% | América do Norte, Norte da Europa e mercados premium da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Expansão da Autocateterização Domiciliar | +0.9% | América do Norte, Europa Ocidental e Austrália | Médio prazo (2-4 anos) |

| Suporte de Reembolso para Cateteres Intermitentes Descartáveis | +1.1% | Estados Unidos em primeiro lugar, com relevância de transbordamento pela Europa | Curto prazo (≤ 2 anos) |

| Adoção de Sistema Fechado em Vias de Cuidado Sensíveis a Infecções | +0.6% | América do Norte, Europa e mercados do CCG | Médio prazo (2-4 anos) |

| Treinamento Baseado em Dados e Suporte Remoto Melhora a Adesão | +0.3% | América do Norte, Austrália e Europa Ocidental | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Carga de Bexiga Neurogênica

O mercado de cateteres intermitentes obtém demanda duradoura da gestão da bexiga neurogênica porque a disfunção vesical afeta uma grande parcela de pessoas com lesão medular e uma parcela significativa daquelas que vivem com esclerose múltipla. Um estudo de 2025 realizado na China mostrou que a cateterização intermitente era o principal método de gestão vesical entre pacientes com lesão medular crônica, e aqueles que a utilizavam apresentavam menos hospitalizações urológicas do que os que dependiam de dispositivos de permanência.[1]K. Suda et al., "Quantificando a Cateterização Intermitente Discordante das Diretrizes em Adultos Hospitalizados com Lesão Medular," Spinal Cord, nature.com O mesmo padrão clínico sustenta a demanda recorrente porque a base de pacientes não utiliza cateteres ocasionalmente, mas por longos períodos e frequentemente em vários ambientes de cuidado. O mercado de cateteres intermitentes também é influenciado pelo fato de que práticas de medição discordantes das diretrizes permanecem comuns no cuidado hospitalar de lesão medular, o que deixa espaço para suporte de treinamento, educação liderada por enfermeiros e ferramentas de adesão dos fabricantes. A demanda pediátrica acrescenta-se a essa base porque condições neurológicas congênitas criam uma longa vida útil de uso de cateteres, o que sustenta volume de reposição constante em vez de demanda de tratamento de ciclo curto.

Mudança em Direção a Cateteres Hidrofílicos e Pré-Lubrificados

O mercado de cateteres intermitentes continua a se mover em direção a dispositivos hidrofílicos e pré-lubrificados porque esses produtos estão associados a menor trauma uretral e melhor facilidade de uso na autocateterização rotineira. A Wellspect expande essa direção em 2026 com os lançamentos do LoFric Elle Pro e do LoFric Origo Pro, ambos construídos em torno de 12 orifícios suaves destinados a suportar o esvaziamento completo da bexiga em um único fluxo.[2]Wellspect HealthCare, "Wellspect HealthCare Apresenta o LoFric Elle Pro," Comunicado de Imprensa da Wellspect, cision.com A Coloplast também relatou que sua plataforma de cateter Luja foi uma das principais contribuintes para o crescimento dos cuidados de continência, o que mostra que o desempenho de produtos premium está se traduzindo em resultados comerciais em vez de permanecer apenas como uma discussão clínica. A revisão de codificação do CMS de janeiro de 2026 fortalece essa mudança porque produtos revestidos e não revestidos não são mais tratados como uma categoria de reembolso agrupada no faturamento do Medicare. O mercado de cateteres intermitentes está, portanto, vendo a conversão premium apoiada tanto por evidências clínicas quanto por clareza de pagamento, o que é uma combinação mais forte do que qualquer fator isolado.

Suporte de Reembolso para Cateteres Intermitentes Descartáveis

O mercado de cateteres intermitentes recebe um impulso imediato dos novos códigos HCPCS A4295, A4296 e A4297, que entraram em vigor em 1º de janeiro de 2026, para cateteres intermitentes com revestimento hidrofílico. Essa mudança remove uma importante barreira comercial porque os dispositivos premium agora podem ser faturados de forma mais clara, em vez de serem comprimidos dentro de categorias compostas mais amplas. A reforma também importa operacionalmente porque os fornecedores que atendem usuários domiciliares podem processar solicitações com menos ambiguidade, o que melhora a economia da entrega direta ao paciente e dos modelos de fornecimento recorrente. Os grandes fabricantes já estavam organizados em torno dessa mudança por meio da Coalizão de Reforma de Codificação de Cateteres Intermitentes, o que mostra que a política de reembolso é agora uma variável competitiva central nessa categoria. Ao mesmo tempo, a auditoria do OIG de 2025 sobre pagamentos indevidos mostra que o acesso permanecerá vinculado à disciplina de conformidade, portanto, um melhor reembolso não remove o escrutínio do mercado de cateteres intermitentes.[3]Departamento de Saúde e Serviços Humanos dos Estados Unidos, Escritório do Inspetor Geral, "O Medicare Pagou Indevidamente Fornecedores por Cateteres Urinários Intermitentes," OIG, oig.hhs.gov

Adoção de Sistema Fechado em Vias de Cuidado Sensíveis a Infecções

O mercado de cateteres intermitentes também está se beneficiando da disseminação de formatos de sistema fechado em ambientes onde a prevenção de infecções é uma prioridade de compra. A APIC relatou 21.525 infecções do trato urinário associadas a cateteres em instalações de saúde dos Estados Unidos em 2023, com um custo incremental médio de USD 9.807 por evento, o que mantém os comitês de controle de infecção focados em danos evitáveis relacionados a cateteres. Esse ônus de custo apoia a aquisição de produtos que adicionam barreiras microbianas e manuseio mais limpo durante o uso, especialmente onde relatórios de qualidade e métricas de desempenho das instalações são monitorados de perto. A Hollister respondeu a essa necessidade com sua família Sleeved IC 3, que recebeu autorização FDA 510(k) em outubro de 2025 e utiliza um design de barreira com manga integrada. O mercado de cateteres intermitentes provavelmente verá esse fator permanecer mais forte em hospitais e instalações de cuidados de longa duração, onde as vias de cuidado sensíveis a infecções afetam tanto os custos quanto os resultados de conformidade.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo Direto para Cateteres Premium | -0.7% | Ásia-Pacífico, América Latina, Oriente Médio e África e coortes sem seguro na América do Norte | Longo prazo (≥ 4 anos) |

| Comportamento de Reuso e Inconsistência de Fornecimento em Mercados Sensíveis ao Preço | -0.5% | Sul da Ásia, África Subsaariana e América Latina | Longo prazo (≥ 4 anos) |

| Treinamento Limitado em Urologia e Variabilidade de Técnica do Paciente | -0.3% | Global, com maior concentração em ambientes emergentes e rurais | Médio prazo (2-4 anos) |

| Ônus de Conformidade de Material e Biocompatibilidade | -0.2% | Europa e América do Norte | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Direto para Cateteres Premium

O mercado de cateteres intermitentes ainda enfrenta uma barreira de acessibilidade significativa porque os dispositivos hidrofílicos premium custam muito mais do que as alternativas não revestidas padrão em sistemas com reembolso fraco. Essa diferença de preço importa mais onde os pacientes compram suprimentos diretamente, porque a natureza diária e de longa duração do uso transforma uma escolha de produto em um ônus financeiro sustentado. A auditoria do OIG sobre pagamentos indevidos também sugere que revisões de conformidade mais rigorosas podem restringir o acesso ao reembolso para alguns beneficiários dos Estados Unidos, o que pode indiretamente desacelerar a expansão do mix premium mesmo em um sistema bem financiado. O resultado é uma troca estrutural na qual alguns pacientes reutilizam cateteres para controlar custos, mesmo que o reuso enfraqueça a vantagem de higiene que sustenta os protocolos intermitentes de uso único. Essa restrição permanece importante para o mercado de cateteres intermitentes porque limita a conversão para produtos de maior valor e mantém os formatos de menor custo relevantes em grandes populações de pacientes.

Comportamento de Reuso e Inconsistência de Fornecimento em Mercados Sensíveis ao Preço

O mercado de cateteres intermitentes também é limitado pelo reuso de cateteres e pela disponibilidade inconsistente de produtos em ambientes de menor renda, onde rotinas limpas de uso único são mais difíceis de manter. Um estudo de 2025 da rede de reabilitação SARAH do Brasil encontrou forte uso inicial de cateterização intermitente limpa, mas menor adesão no acompanhamento porque custo, barreiras de acesso e confiabilidade do fornecimento permaneceram difíceis para muitos pacientes. Quando os canais formais de fornecimento são fracos, os pacientes podem atrasar a substituição, reutilizar dispositivos ou substituir por produtos de menor qualidade, o que reduz o valor clínico do cuidado intermitente na prática. Essas condições também empurram a demanda de volta para dispositivos básicos de PVC porque produtos de silicone e poliuretano nem sempre estão disponíveis em cidades secundárias ou sistemas públicos. O mercado de cateteres intermitentes, portanto, permanece desigual entre as regiões, com as diretrizes clínicas apoiando as melhores práticas de forma mais ampla do que as condições locais de fornecimento permitem.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Cateteres Revestidos Ancoram a Receita Premium

Os cateteres intermitentes revestidos detinham 56,21% da participação do mercado de cateteres intermitentes em 2025, o que mostra com que força o suporte ao reembolso e as diretrizes clínicas favorecem os formatos premium nos sistemas de saúde estabelecidos. No mercado de cateteres intermitentes, os produtos hidrofílicos permanecem o principal motor de volume dentro dos dispositivos revestidos porque são posicionados em torno de inserção mais fácil, menor trauma e uso diário mais limpo. Isso é especialmente visível na América do Norte e no Norte da Europa, onde os protocolos de uso único são mais estabelecidos e onde as decisões de aquisição refletem cada vez mais métricas de qualidade, bem como o preço do produto. Os dispositivos com revestimento antimicrobiano permanecem em um nível menor, mas estão ganhando relevância onde as vias de cuidado sensíveis a infecções exigem controle de contaminação mais rigoroso durante o manuseio e uso do cateter. O mercado de cateteres intermitentes também confere aos produtos revestidos uma vantagem comercial porque as mudanças de codificação do Medicare de janeiro de 2026 agora diferenciam o reembolso hidrofílico das categorias de faturamento padrão de forma mais direta.

Os cateteres não revestidos têm projeção de crescimento a um CAGR de 6,81% até 2031, o que os torna o tipo de produto de movimento mais rápido, mesmo que sua base de participação seja menor. Esse padrão reflete substituição por custo na Ásia-Pacífico, no Oriente Médio e África e na América Latina, onde a acessibilidade ainda determina grande parte da escolha do produto em hospitais, clínicas e usuários que pagam do próprio bolso. No setor de cateteres intermitentes, isso cria uma divisão entre inovação premium em dispositivos revestidos e resiliência de volume constante em produtos básicos à base de PVC. A documentação do Regulamento de Dispositivos Médicos da União Europeia também precisa pesar mais sobre os fornecedores menores de produtos não revestidos porque os custos de conformidade são mais difíceis de absorver em categorias de menor margem. Como resultado, o mercado de cateteres intermitentes provavelmente manterá os dispositivos revestidos no centro da receita premium, enquanto os produtos não revestidos permanecem essenciais para o acesso e o crescimento de volume em ambientes sensíveis ao preço.

Por Categoria: A Demanda Pediátrica Ganha Peso Estratégico

Os cateteres de comprimento masculino responderam por 42,83% de participação do tamanho do mercado de cateteres intermitentes em 2025, refletindo a forte predominância masculina na prevalência de lesão medular e a grande base instalada de usuários adultos masculinos de autocateterização. Essa posição de liderança é sustentada pelo fato de que as coortes de lesão medular em grandes conjuntos de dados clínicos continuam a mostrar alta representação masculina, o que alimenta a demanda de longo prazo por produtos padrão de comprimento masculino. Os produtos de comprimento feminino permanecem estrategicamente importantes porque os fabricantes estão usando designs compactos, embalagens discretas e recursos de manuseio mais fácil para melhorar a adoção entre usuários diários fora de ambientes institucionais. A Coloplast relatou forte adoção do cateter feminino Luja na França e no Reino Unido durante o segundo trimestre de 2025/26, o que sugere que o design de produto centrado no usuário está se traduzindo em impulso de vendas em mercados europeus maduros. O mercado de cateteres intermitentes está, portanto, vendo o desenvolvimento de categorias moldado por anatomia, rotina diária e expectativas de embalagem, e não apenas pelo comprimento.

Os cateteres de comprimento pediátrico têm projeção de crescimento a um CAGR de 7,94% até 2031, o que os torna a categoria de crescimento mais rápido no mercado de cateteres intermitentes. Esse crescimento é sustentado pela expansão dos serviços de neurologia e reabilitação pediátrica, particularmente em países em desenvolvimento onde as condições neurológicas congênitas continuam a criar usuários de cateteres de longa duração. Crianças diagnosticadas com espinha bífida ou bexiga neurogênica frequentemente continuam o uso de cateteres na idade adulta, portanto, o diagnóstico precoce sustenta muitos anos de demanda recorrente em vez de um ciclo de tratamento curto. O mercado de cateteres intermitentes também se beneficia quando as linhas pediátricas incorporam diâmetros menores, recursos de inserção mais suaves e embalagens adequadas para crianças, porque a adesão a longo prazo depende da aceitabilidade da rotina tanto quanto da necessidade clínica. Essa combinação mantém o segmento pediátrico sob foco estratégico mais forte do que seu tamanho atual sozinho sugeriria.

Por Tipo de Ponta: Produtos de Ponta Reta Mantêm a Base Principal

Os cateteres de ponta reta comandaram 59,64% de participação em 2025, o que reflete sua ampla adequação em anatomias uretrais padrão e seu papel como opção padrão em muitos protocolos de treinamento. No mercado de cateteres intermitentes, os formatos de ponta reta permanecem o principal ponto de entrada porque os clínicos geralmente iniciam os pacientes em dispositivos mais simples antes de considerar configurações mais especializadas. Sua liderança também é auxiliada pela escala, pois os programas de compras hospitalares e institucionais de grande porte frequentemente preferem produtos que cobrem uma ampla gama de necessidades rotineiras com menos complexidade. Isso mantém os produtos de ponta reta centrais para a base de demanda recorrente em ciclos de prescrição inicial e de reabastecimento repetido. O mercado de cateteres intermitentes, portanto, continua a depender dos dispositivos de ponta reta como sua categoria de ponta de maior volume.

Os cateteres de ponta coudé têm projeção de expansão a um CAGR de 7,33% até 2031, impulsionados por pacientes com hiperplasia prostática benigna, estenoses uretrais e dificuldade anatômica pós-cirúrgica. O CMS exige documentação explícita de necessidade médica para o uso de coudé sob o código hidrofílico relevante, o que apoia a disciplina de reembolso específica por ponta e justificativa clínica mais clara no sistema dos Estados Unidos. Os produtos de ponta especialidade permanecem menores, mas estão construindo um espaço no cuidado pediátrico e neurológico complexo, onde designs mais suaves ou mais personalizados podem reduzir a dificuldade de inserção. As consultas remotas também apoiam esse segmento porque os pacientes com desafios relacionados à anatomia podem alcançar especialistas mais rapidamente e passar para tipos de ponta mais adequados sem tantas visitas presenciais. No setor de cateteres intermitentes, isso confere aos formatos coudé e de especialidade um papel mais restrito, mas cada vez mais aprofundado, dentro das linhas de produtos premium e clinicamente diferenciadas.

Por Material: O Silicone Ganha Impulso em Casos de Uso Sensíveis

O PVC detinha 53,23% de participação em 2025, o que o manteve como o material líder no mercado de cateteres intermitentes devido à sua vantagem de custo, longa história de fabricação e ampla disponibilidade. O PVC permanece importante em ambientes institucionais e de menor custo, onde a acessibilidade molda a primeira decisão de produto e onde as redes de fornecimento são construídas em torno de formatos estabelecidos de alto volume. O látex ainda retém algum volume em regiões em desenvolvimento pela mesma razão de custo, mas enfrenta crescente pressão de substituição à medida que a conscientização sobre alergias e as políticas das instalações se tornam mais rigorosas. O poliuretano e o polietileno estão desenvolvendo posições menores em aplicações especializadas onde a flexibilidade e o controle de design mais preciso são importantes. O mercado de cateteres intermitentes, portanto, ainda depende do PVC para escala, mesmo que o mix premium se desloque para outros materiais.

O silicone tem projeção de crescimento a um CAGR de 8,62% até 2031, o ritmo mais rápido entre as categorias de materiais no mercado de cateteres intermitentes. Sua ascensão está ligada a uma maior conscientização sobre alergia ao látex, preocupação com a biocompatibilidade e preferência dos usuários por materiais mais macios em rotinas de cateterização diária repetida. Isso importa especialmente no cuidado domiciliar, onde o conforto, a facilidade de inserção e a compatibilidade corporal influenciam se os pacientes permanecem consistentes com o uso prescrito ao longo do tempo. Os marcos regulatórios também reforçam a mudança porque as expectativas do Regulamento de Dispositivos Médicos da União Europeia e da ISO 10993 favorecem evidências de material, acompanhamento pós-mercado e disciplina de documentação que os fornecedores premium estão em melhor posição para fornecer. Como resultado, o mercado de cateteres intermitentes está gradualmente se movendo em direção ao silicone e outros materiais de especificação mais elevada em seus níveis premium, enquanto o PVC mantém sua base de volume.

Por Aplicação: A Bexiga Neurogênica Mantém Sua Liderança Enquanto o Uso se Amplia

A bexiga neurogênica representou 49,19% de participação em 2025, o que confirma que ela permanece o principal conjunto de demanda no mercado de cateteres intermitentes. Essa posição é estruturalmente estável porque o manejo de lesão medular e esclerose múltipla frequentemente requer cateterização repetida por longos períodos, tornando o uso menos discricionário do que em várias outras áreas de aplicação. A diretriz revisada da Alemanha de 2026 também reforça a cateterização intermitente limpa como a opção preferida para a disfunção do trato urinário inferior neurogênico, o que apoia a aquisição e a confiança dos médicos no cuidado institucional na Europa. O mercado de cateteres intermitentes continua a derivar grande parte de seu volume de reposição recorrente dessa aplicação porque muitos usuários permanecem em vias de cuidado de longo prazo em vez de episódios curtos baseados em procedimentos. Isso mantém a bexiga neurogênica no centro do planejamento de portfólio dos principais fabricantes.

A incontinência urinária tem previsão de crescimento a um CAGR de 6,73% até 2031, tornando-a a aplicação de crescimento mais rápido no mercado de cateteres intermitentes. Sua ascensão aponta para a ampliação da demanda além da lesão medular e para a disfunção do trato urinário inferior relacionada à idade, recuperação ambulatorial e casos de uso orientados pela qualidade de vida. A cirurgia de próstata, a retenção urinária e as necessidades relacionadas a procedimentos também apoiam essa expansão porque mais pacientes agora passam pela recuperação com a expectativa de um manejo vesical mais limpo, mais discreto e de uso único. Em populações masculinas mais velhas, o cuidado pós-prostatectomia e pós-intervenção estão criando uma ponte mais visível entre os procedimentos urológicos e a adoção de cateteres intermitentes. Isso significa que o mercado de cateteres intermitentes não está perdendo seu núcleo neurológico, mas está ampliando sua base de aplicação de maneiras que criam novo espaço para formatos compactos e gerenciados pelo paciente.

Por Usuário Final: Os Cuidados de Longa Duração Tornam-se o Ambiente de Crescimento Mais Rápido

Os hospitais detinham 39,23% de participação em 2025, o que os manteve como o maior grupo de usuários finais no mercado de cateteres intermitentes porque permanecem o principal ponto de diagnóstico, primeira prescrição e treinamento do paciente. Os ambientes hospitalares também concentram enfermeiros especialistas e equipes de cuidados urológicos, o que lhes confere um papel duradouro na seleção do tipo de produto, formato de revestimento, configuração de ponta e educação do usuário. Essa influência se estende além do episódio de internação porque a primeira experiência com o produto frequentemente molda o comportamento de reabastecimento posterior no uso domiciliar. Os hospitais também gerenciam pacientes de alta complexidade que requerem monitoramento mais próximo antes de fazer a transição para o autocuidado ou ambientes de menor intensidade. O mercado de cateteres intermitentes, portanto, ainda depende dos hospitais como o principal canal por meio do qual a escolha do produto é estabelecida.

O tamanho do mercado de cateteres intermitentes para instalações de cuidados de longa duração tem projeção de expansão a um CAGR de 7,58% entre 2026 e 2031, a taxa mais rápida entre os usuários finais. Isso reflete o envelhecimento das populações de cuidados crônicos e a maior ênfase na prevenção de infecções associadas a cateteres dentro de ambientes de enfermagem e cuidados residenciais. O cuidado domiciliar também está se tornando estrategicamente central porque a base de demanda recorrente vem cada vez mais de usuários que realizam autocateterização e que desejam formatos portáteis e vias de reabastecimento confiáveis. Os centros cirúrgicos ambulatoriais e as clínicas especializadas acrescentam-se a essa mudança ao apoiar o uso pós-procedimento e o manejo neurológico crônico fora dos leitos hospitalares tradicionais. Como resultado, o mercado de cateteres intermitentes está se movendo em direção a um modelo de cuidado mais distribuído, mesmo que os hospitais ainda ancorem a maior participação individual de usuário final.

Por Canal de Distribuição: O Atendimento Direto Ganha Terreno

As vendas institucionais detinham 51,41% de participação em 2025, o que as manteve como a maior rota de distribuição no mercado de cateteres intermitentes porque os sistemas hospitalares e as instalações de cuidados de longa duração ainda compram em grandes volumes contratados. Esse canal se beneficia de pedidos previsíveis, relacionamentos formais com fornecedores e forte adequação com ambientes de prescrição de primeiro uso. A aquisição institucional também favorece empresas que podem atender às expectativas de conformidade, treinamento e documentação em grandes redes de cuidado. Isso confere uma vantagem aos fornecedores de escala, especialmente em mercados desenvolvidos onde o reembolso e a diferenciação de produtos se cruzam cada vez mais. O mercado de cateteres intermitentes, portanto, permanece ancorado pela demanda institucional, mesmo que o comportamento de compra comece a se diversificar.

Os canais online e direto ao paciente têm projeção de crescimento a um CAGR de 6,56% até 2031, o que os torna o caminho de crescimento mais rápido no mercado de cateteres intermitentes. A mudança está intimamente ligada à autocateterização domiciliar, aos modelos de fornecimento por assinatura e à codificação mais clara do Medicare que ajuda as solicitações hidrofílicas a tramitar pelo atendimento direto de forma mais tranquila a partir de 2026. Os fabricantes também estão investindo em lembretes de reabastecimento, suporte remoto de enfermeiros e ferramentas de adesão, o que fortalece a retenção em canais construídos em torno do comportamento de reordenação recorrente em vez de contratos institucionais únicos. As farmácias de varejo ainda são importantes para usuários que pagam do próprio bolso, especialmente em países em desenvolvimento, mas enfrentam pressão da conveniência online e da comparação de preços. Isso deixa o mercado de cateteres intermitentes com uma estrutura de canal mista, onde as vendas institucionais lideram hoje enquanto a entrega direta ao paciente se torna mais estrategicamente importante.

Análise Geográfica

A América do Norte detinha 33,41% da participação do mercado de cateteres intermitentes em 2025, o que a tornou o maior bloco regional por valor. A região lidera porque os Estados Unidos combinam reembolso estabelecido, alta adoção de uso único e uma grande base diagnosticada de pacientes com bexiga neurogênica que utilizam dispositivos intermitentes por longos períodos. A reforma HCPCS de janeiro de 2026 é especialmente importante porque confere aos produtos com revestimento hidrofílico vias de faturamento mais claras por meio dos códigos A4295, A4296 e A4297, o que apoia a conversão para revestidos e o fornecimento direto ao paciente. O Canadá acrescenta estabilidade por meio do reembolso provincial estruturado para cuidados de lesão medular e bexiga neurogênica, enquanto o México acrescenta uma base de demanda de saúde privada menor, mas em crescimento. O mercado de cateteres intermitentes na América do Norte também se beneficia da adoção mais precoce de ferramentas de suporte digital que ajudam pacientes mais jovens e ativos que realizam autocateterização a manter cronogramas regulares de fornecimento.

A Europa foi o segundo maior cluster regional no mercado de cateteres intermitentes em 2025, liderada pela Alemanha, pelo Reino Unido e pela França. A Coloplast identificou esses países como principais contribuintes para o crescimento dos cuidados de continência em seu relatório do primeiro semestre de 2025/26, o que sublinha o poder de compra de seus principais sistemas de saúde. A diretriz clínica revisada da Alemanha de 2026 confere à região suporte institucional adicional ao posicionar a cateterização intermitente limpa como o padrão preferido para a disfunção do trato urinário inferior neurogênico. Ao mesmo tempo, a transição para o Regulamento de Dispositivos Médicos da União Europeia está aumentando as exigências de documentação e acompanhamento, o que gradualmente favorece grandes fornecedores com infraestrutura regulatória mais robusta. O Sul e o Leste da Europa ainda oferecem espaço para expansão, especialmente onde o treinamento médico e a educação do paciente permanecem menos desenvolvidos do que no Norte da Europa.

O tamanho do mercado de cateteres intermitentes para a Ásia-Pacífico tem projeção de expansão a um CAGR de 7,82% até 2031, o ritmo regional mais rápido neste estudo. A China permanece central para esse crescimento porque evidências clínicas de 2025 mostraram a cateterização intermitente como o principal método de gestão vesical entre pacientes com lesão medular crônica, com menos hospitalizações urológicas do que o uso de dispositivos de permanência. A Índia acrescenta impulso por meio de uma combinação de necessidade relacionada à espinha bífida, maior disponibilidade de serviços urológicos e acesso à reabilitação além dos maiores centros metropolitanos. O Japão sustenta demanda constante por meio de sua população envelhecida e sua base de uso estabelecida em incontinência urinária e cuidados pós-prostatectomia. A Coreia do Sul e a Austrália representam nichos regionais premium onde os formatos hidrofílicos e compactos se adequam bem a padrões de saúde mais elevados e maior aceitação do uso autogerenciado. O Oriente Médio e África e a América do Sul permanecem menores no geral, mas o CCG mostra crescimento de demanda premium enquanto o Brasil fornece uma forte base de adoção clínica para volume recorrente de cateterização intermitente limpa por meio de canais de reabilitação e hospitais públicos.

Cenário Competitivo

O mercado de cateteres intermitentes é moderadamente consolidado, com Coloplast, ConvaTec, Hollister, Becton Dickinson e Wellspect formando o grupo mais visível em tecnologia de revestimento premium, engajamento com reembolso e inovação de produtos. Sua posição é reforçada pelo fato de que estavam alinhados em torno da transição de codificação dos Estados Unidos por meio da Coalizão de Reforma de Codificação de Cateteres Intermitentes, o que mostra atenção coordenada à arquitetura de reembolso como ferramenta competitiva. Mesmo assim, o mercado de cateteres intermitentes não está fechado, porque fornecedores regionais de menor custo ainda atendem a uma ampla base instalada na Ásia-Pacífico, América Latina e partes do Oriente Médio e África, onde o preço importa mais do que os recursos premium. Isso cria uma estrutura dual na qual os players premium competem em desempenho de revestimento, design de esvaziamento completo, embalagem compacta e geração de evidências, enquanto os fornecedores focados em volume competem em acessibilidade e alcance. O resultado é um mercado onde a liderança é mais forte nos segmentos de alto valor, mas a fragmentação permanece visível nos níveis de produtos de menor custo e com menor reembolso.

A Coloplast continua a definir o ritmo nos cuidados de continência premium, com 7% de crescimento orgânico no primeiro semestre de 2025/26 apoiado por sua plataforma Luja e pelo lançamento de sua Tecnologia de Zona de Microorifícios em 13 mercados. A Wellspect também está ativa, lançando o LoFric Elle Pro em março de 2026 e o LoFric Origo Pro em junho de 2026, ambos projetados em torno de 12 orifícios suaves para esvaziamento completo da bexiga em um único fluxo. A ConvaTec está reformulando sua posição por meio da estratégia Accelerate anunciada em abril de 2026, com um pipeline de lançamento ativo que inclui GentleCath Air Pocket, GentleCath Air Set e formatos compactos masculinos para o segundo semestre de 2026. A Hollister acrescenta um ângulo diferente por meio da família Sleeved IC 3, que recebeu autorização da FDA em outubro de 2025 e traz um conceito de barreira com manga para o uso intermitente domiciliar. Esses movimentos mostram que o mercado de cateteres intermitentes está sendo moldado por design de produto diferenciado em vez de competição por preço apenas na vanguarda.

A Bactiguard acrescenta uma camada adicional por meio de propriedade intelectual de revestimento e comercialização baseada em parcerias, o que aponta para o licenciamento como uma rota viável em tecnologias de cateteres adjacentes. A Becton Dickinson permanece relevante por meio de escala de fabricação e capacidades mais amplas de cateteres, apoiada por seu investimento de janeiro de 2025 em capacidade de produção nos Estados Unidos. O mercado de cateteres intermitentes ainda tem espaço aberto em plataformas de suporte à adesão e em conceitos antimicrobianos para uso domiciliar, onde nenhum modelo único se tornou dominante. As exigências regulatórias sob as regras de dispositivos da FDA, as expectativas de biocompatibilidade da ISO e os padrões de conformidade europeus continuam a favorecer empresas com sistemas de qualidade robustos e a capacidade de documentar o desempenho ao longo do tempo. Isso mantém a concorrência ativa, mas também significa que o mercado de cateteres intermitentes recompensa escala, evidências e prontidão para reembolso mais do que a simples disponibilidade do produto.

Líderes do Setor de Cateteres Intermitentes

B. Braun SE

Becton, Dickinson and Company

Boston Scientific Corporation

Cardinal Health, Inc.

Teleflex Incorporated

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: A Wellspect HealthCare lançou o LoFric Origo Pro, um cateter intermitente hidrofílico de uso único para homens com 12 orifícios Pro suaves projetados para esvaziamento completo da bexiga em um único fluxo ininterrupto, visando diretamente a urina residual como principal fator de risco para infecção do trato urinário. O produto está sendo gradualmente introduzido nos mercados ao longo de 2026.

- Maio de 2026: A Coloplast A/S divulgou os resultados intermediários do primeiro semestre de 2025/26, com os Cuidados de Continência entregando 7% de crescimento orgânico impulsionado pelo portfólio de cateteres Luja na Europa, incluindo Reino Unido, França e Alemanha, e nos Estados Unidos. A orientação para o ano completo permaneceu em 5-6% de crescimento orgânico da receita.

- Abril de 2026: A ConvaTec anunciou sua estratégia Accelerate em seu Dia de Mercados de Capitais, visando crescimento orgânico da receita de 6-8% a partir de 2027 e comprometendo-se com um pipeline de lançamento ativo incluindo GentleCath Air Pocket, GentleCath Air Set e formatos de cateter compacto masculino esperados para o segundo semestre de 2026.

- Março de 2026: A Wellspect HealthCare apresentou o LoFric Elle Pro, um cateter intermitente hidrofílico pronto para uso para mulheres com 12 orifícios Pro suaves projetados para esvaziamento completo da bexiga em um único fluxo livre, estendendo a tecnologia de múltiplos orifícios ao segmento de cateteres femininos.

Escopo do Relatório do Mercado Global de Cateteres Intermitentes

Um cateter intermitente é um tubo médico flexível e temporário inserido na bexiga através da uretra para drenar a urina e removido imediatamente após. Utilizado principalmente por indivíduos com lesões medulares, incontinência urinária ou disfunção neurogênica da bexiga, esses cateteres permitem que os pacientes realizem autocateterização várias vezes ao dia para manter a saúde vesical.

O Mercado de Cateteres Intermitentes é segmentado em múltiplas dimensões. Por tipo de produto, o mercado inclui Cateteres Intermitentes Revestidos, como Cateteres com Revestimento Hidrofílico e Cateteres com Revestimento Antimicrobiano, e Cateteres Intermitentes Não Revestidos, que compreendem Cateteres Intermitentes de PVC e Cateteres Intermitentes de Látex. Por categoria, o mercado é dividido em Cateteres de Comprimento Masculino, Cateteres de Comprimento Feminino e Cateteres de Comprimento Pediátrico. Com base no tipo de ponta, os produtos incluem Cateteres de Ponta Reta, Cateteres de Ponta Coudé e Cateteres de Ponta Especialidade. Por material, o mercado abrange PVC, Silicone, Látex, Poliuretano e Polietileno. Em termos de aplicação, os cateteres intermitentes são utilizados para condições como Bexiga Neurogênica, Retenção Urinária, Incontinência Urinária, Lesão Medular, Cirurgia de Próstata e Esclerose Múltipla. Por usuário final, o mercado atende Hospitais, Ambientes de Cuidado Domiciliar, Centros Cirúrgicos Ambulatoriais, Instalações de Cuidados de Longa Duração e Clínicas Especializadas. Por canal de distribuição, os produtos são fornecidos por meio de Vendas Institucionais, Farmácias de Varejo e plataformas Online e Direto ao Paciente. Geograficamente, o mercado abrange a América do Norte (Estados Unidos, Canadá, México), Europa (Alemanha, Reino Unido, França, Itália, Espanha, Restante da Europa), Ásia-Pacífico (China, Japão, Índia, Austrália, Coreia do Sul, Restante da Ásia-Pacífico), Oriente Médio e África (CCG, África do Sul, Restante do Oriente Médio e África) e América do Sul (Brasil, Argentina, Restante da América do Sul).

| Cateteres Intermitentes Revestidos | Cateteres com Revestimento Hidrofílico |

| Cateteres com Revestimento Antimicrobiano | |

| Cateteres Intermitentes Não Revestidos | Cateteres Intermitentes de PVC |

| Cateteres Intermitentes de Látex |

| Cateteres de Comprimento Masculino |

| Cateteres de Comprimento Feminino |

| Cateteres de Comprimento Pediátrico |

| Cateteres de Ponta Reta |

| Cateteres de Ponta Coudé |

| Cateteres de Ponta Especialidade |

| PVC |

| Silicone |

| Látex |

| Poliuretano |

| Polietileno |

| Bexiga Neurogênica |

| Retenção Urinária |

| Incontinência Urinária |

| Lesão Medular |

| Cirurgia de Próstata |

| Esclerose Múltipla |

| Hospitais |

| Ambientes de Cuidado Domiciliar |

| Centros Cirúrgicos Ambulatoriais |

| Instalações de Cuidados de Longa Duração |

| Clínicas Especializadas |

| Vendas Institucionais |

| Farmácias de Varejo |

| Online e Direto ao Paciente |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Cateteres Intermitentes Revestidos | Cateteres com Revestimento Hidrofílico |

| Cateteres com Revestimento Antimicrobiano | ||

| Cateteres Intermitentes Não Revestidos | Cateteres Intermitentes de PVC | |

| Cateteres Intermitentes de Látex | ||

| Por Categoria | Cateteres de Comprimento Masculino | |

| Cateteres de Comprimento Feminino | ||

| Cateteres de Comprimento Pediátrico | ||

| Por Tipo de Ponta | Cateteres de Ponta Reta | |

| Cateteres de Ponta Coudé | ||

| Cateteres de Ponta Especialidade | ||

| Por Material | PVC | |

| Silicone | ||

| Látex | ||

| Poliuretano | ||

| Polietileno | ||

| Por Aplicação | Bexiga Neurogênica | |

| Retenção Urinária | ||

| Incontinência Urinária | ||

| Lesão Medular | ||

| Cirurgia de Próstata | ||

| Esclerose Múltipla | ||

| Por Usuário Final | Hospitais | |

| Ambientes de Cuidado Domiciliar | ||

| Centros Cirúrgicos Ambulatoriais | ||

| Instalações de Cuidados de Longa Duração | ||

| Clínicas Especializadas | ||

| Por Canal de Distribuição | Vendas Institucionais | |

| Farmácias de Varejo | ||

| Online e Direto ao Paciente | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

O que está impulsionando o crescimento dos cateteres intermitentes até 2031?

O crescimento está sendo apoiado pelo aumento dos casos de bexiga neurogênica, pelo uso mais amplo da cateterização intermitente limpa, pela adoção mais forte de produtos hidrofílicos e pela maior clareza de reembolso nos Estados Unidos a partir da atualização de codificação HCPCS de janeiro de 2026.

Qual o tamanho esperado do espaço de cateteres intermitentes até 2031?

O mercado de cateteres intermitentes tem previsão de atingir USD 3,84 bilhões até 2031, crescendo de USD 2,86 bilhões em 2026 a um CAGR de 6,05% no período de 2026-2031.

Qual categoria de produto lidera a receita atualmente?

Os cateteres revestidos lideraram o mercado de cateteres intermitentes em 2025 com uma participação de 56,21%, apoiados pelo posicionamento premium, pela preferência clínica e pelo suporte ao reembolso em mercados desenvolvidos.

Qual ambiente de usuário final está crescendo mais rapidamente?

As instalações de cuidados de longa duração têm projeção de crescimento mais rápido a um CAGR de 7,58% até 2031, à medida que o envelhecimento das populações de cuidados crônicos e os requisitos de prevenção de infecções impulsionam maior adoção de uso único.

Qual região está crescendo mais rapidamente para cateteres intermitentes?

A Ásia-Pacífico tem projeção de registrar o crescimento mais rápido a um CAGR de 7,82% até 2031, apoiada pela expansão do acesso à reabilitação, pelo aumento dos serviços urológicos e por uma base de pacientes em crescimento.

Página atualizada pela última vez em: