Tamanho e Participação do Mercado de Gestão Integrada de Pragas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

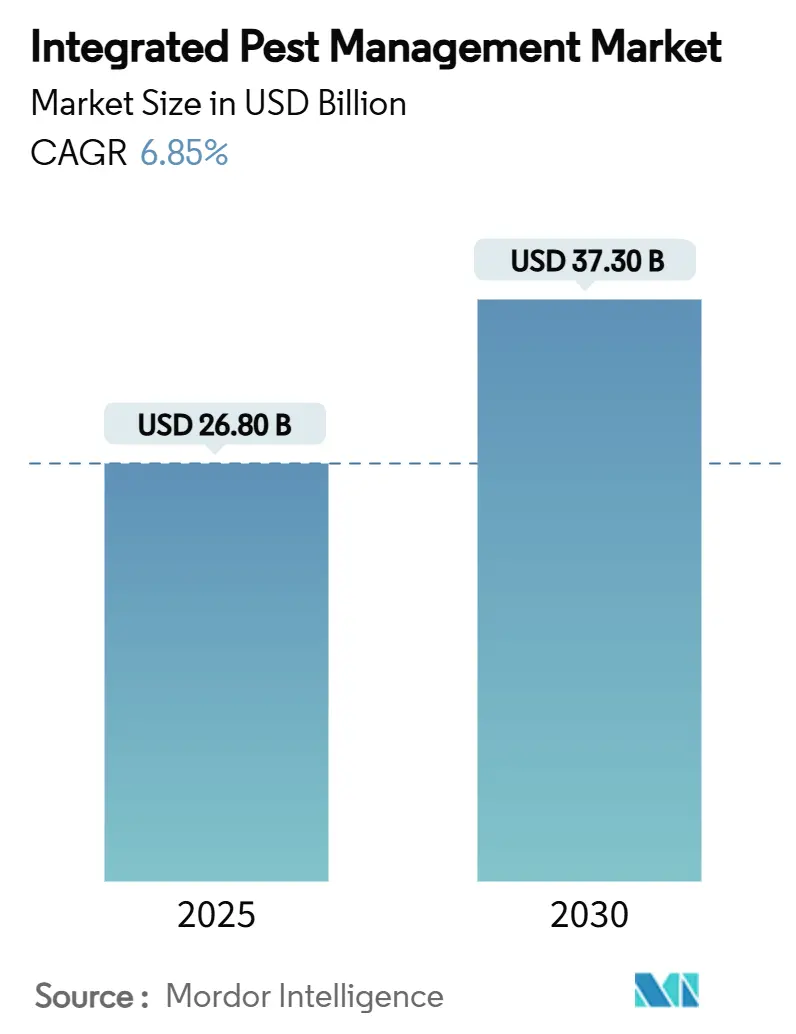

| Tamanho do Mercado (2025) | 26.80 Bilhões de dólares |

| Tamanho do Mercado (2030) | 37.30 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.85% CAGR |

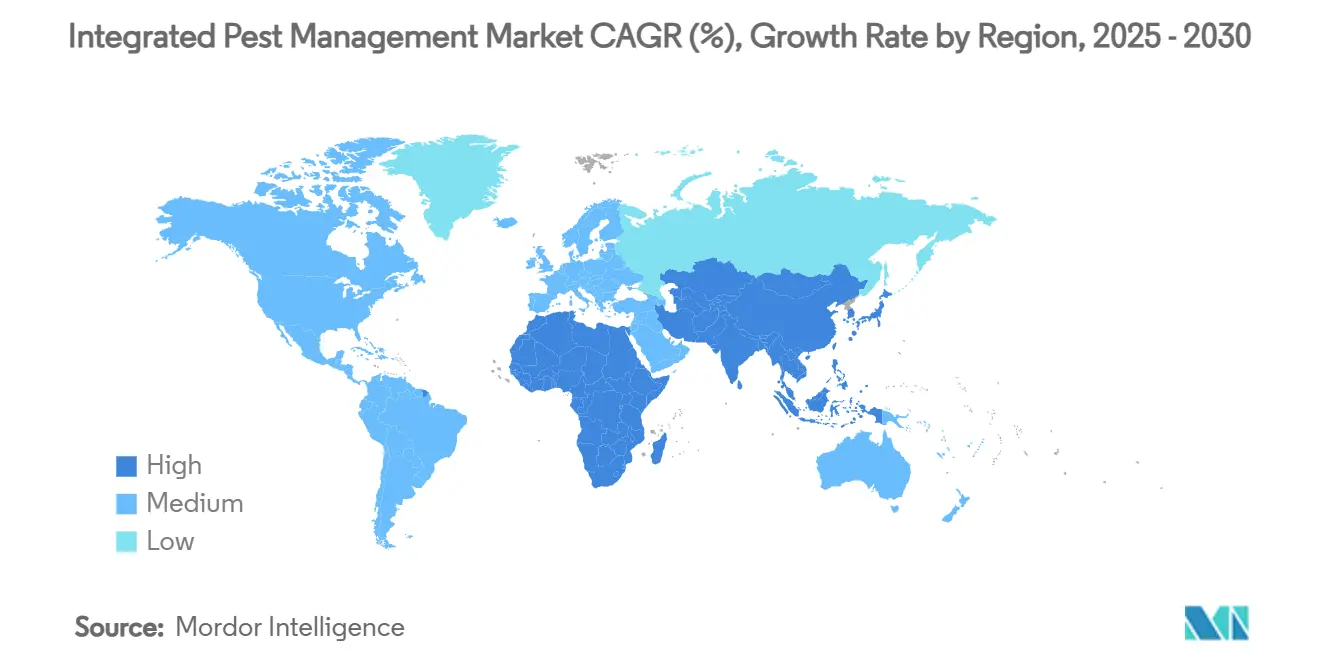

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gestão Integrada de Pragas por Mordor Intelligence

O tamanho do mercado de Gestão Integrada de Pragas é avaliado em USD 26,8 bilhões em 2025 e está projetado para atingir USD 37,3 bilhões até 2030, avançando a uma CAGR de 6,85%. A demanda se orienta para programas híbridos de proteção de culturas que reduzem a pegada química e melhoram a conformidade para exportação, enquanto plataformas de inteligência artificial fecham a lacuna de tempo entre o monitoramento e o tratamento. Aportes recentes de capital de risco totalizando USD 3,7 bilhões validam o impulso comercial para tecnologias digitais e biológicas que aumentam o retorno sobre o investimento. Metas regulatórias na União Europeia e na Califórnia ampliam a exigência por soluções conformes com limites de resíduos, levando os produtores a adotar programas multitáticos que combinam agentes biológicos, químicos de risco reduzido e análise de dados. A dinâmica competitiva recompensa cada vez mais as empresas que integram suporte de decisão por inteligência artificial com agentes biológicos comprovados em campo, criando um novo segmento premium dentro do mercado de Gestão Integrada de Pragas.

Principais Conclusões do Relatório

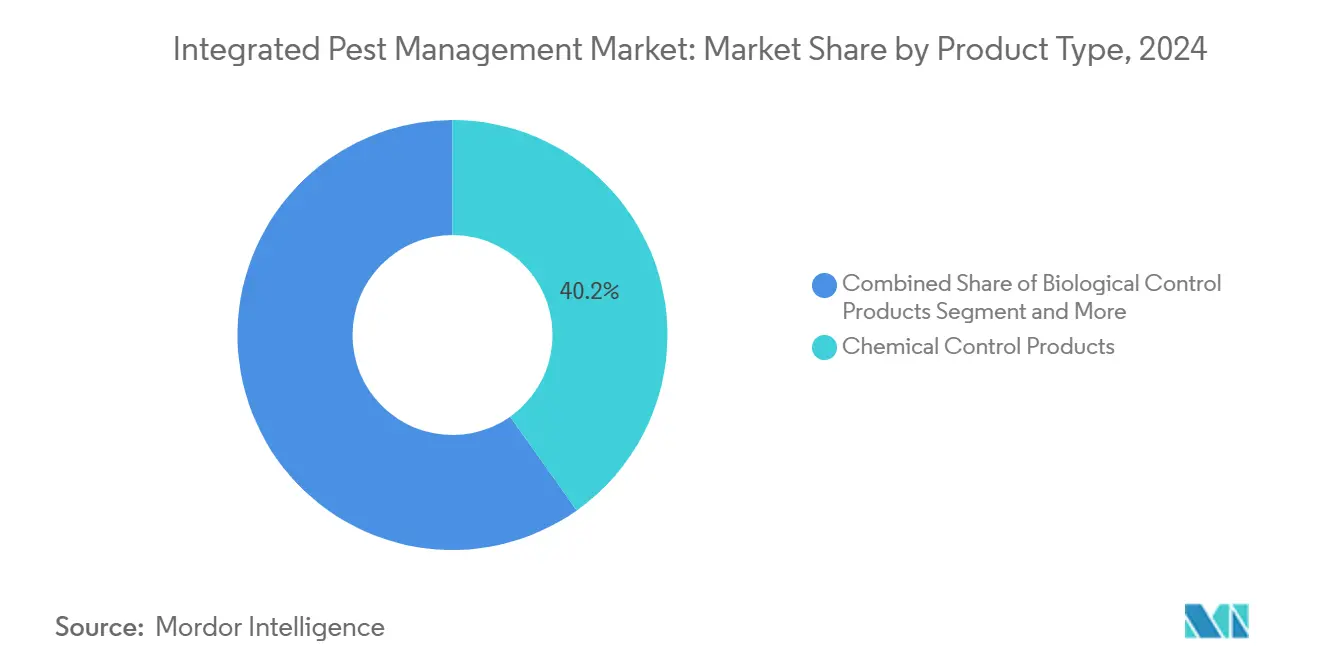

- Por tipo de produto, os produtos de controle químico detinham 40,2% da participação do mercado de Gestão Integrada de Pragas em 2024, enquanto os produtos de controle biológico têm previsão de expansão a uma CAGR de 8,8% até 2030.

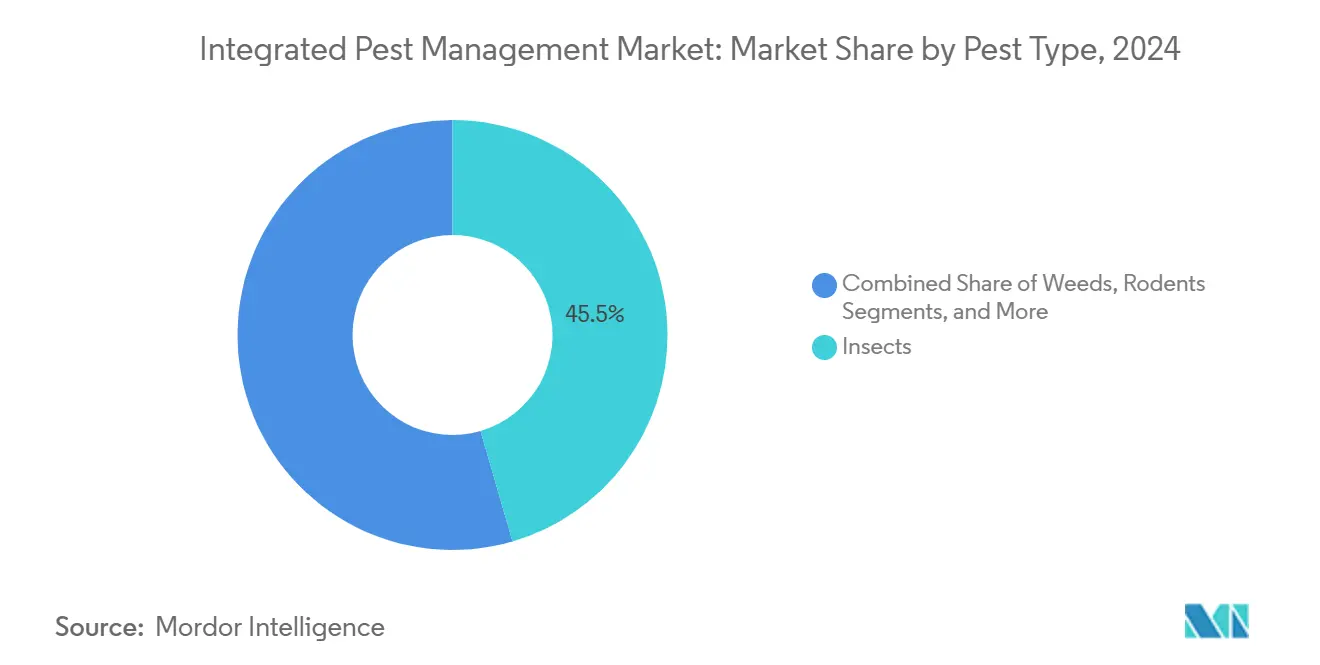

- Por tipo de praga, os insetos lideraram com 45,5% de participação na receita em 2024, enquanto as aplicações de controle de roedores têm projeção de avanço a uma CAGR de 8,2% até 2030.

- Por usuário final, a agricultura respondeu por 52,0% do tamanho do mercado de Gestão Integrada de Pragas em 2024, e as instalações pecuárias progridem a uma CAGR de 6,0% até 2030.

- Por geografia, a América do Norte reteve uma participação de 36,8% em 2024, enquanto a Ásia-Pacífico está posicionada para o crescimento mais rápido, a uma CAGR de 7,5% até 2030.

Tendências e Perspectivas do Mercado Global de Gestão Integrada de Pragas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento das restrições sobre resíduos de pesticidas químicos em culturas de exportação | +1.5% | Global, com aplicação antecipada na União Europeia e na América do Norte | Médio prazo (2 a 4 anos) |

| Adoção acelerada de ferramentas de suporte à decisão em agricultura de precisão | +0.8% | América do Norte e União Europeia como núcleo, expandindo-se para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Subsídios e programas de compartilhamento de custos para proteção sustentável de culturas | +1.2% | América do Norte, União Europeia e mercados emergentes da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Escalada de incidentes de resistência a pesticidas em principais culturas de grãos | +0.9% | Global, aguda em regiões de agricultura intensiva | Curto prazo (≤ 2 anos) |

| Metas corporativas de pegada de carbono impulsionando soluções de baixa toxicidade | +0.6% | Global, liderado por corporações multinacionais | Longo prazo (≥ 4 anos) |

| Financiamento de capital de risco para plataformas de monitoramento habilitadas por inteligência artificial | +0.4% | América do Norte e União Europeia, com expansão para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento das Restrições sobre Resíduos de Pesticidas Químicos em Culturas de Exportação

As regiões importadoras estão endurecendo os Limites Máximos de Resíduos (LMRs), forçando os exportadores a reformular os programas de proteção em direção a abordagens integradas. A União Europeia reduziu os Limites Máximos de Resíduos (LMRs) para tiaclopride, zoxamida, acetamiprida e penconazol em maio de 2025, alterando assim os padrões de aquisição em cadeias de valor globais. As restrições da Califórnia sobre neonicotinoides, em vigor desde janeiro de 2025, proíbem a venda no varejo de imidacloprida e compostos relacionados, criando uma abertura de USD 2,1 bilhões para substitutos biológicos.[1]Departamento de Regulação de Pesticidas da Califórnia, "Nova proibição de certos pesticidas entra em vigor em 1º de janeiro," ucanr.edu Políticas paralelas no Reino Unido determinam uma redução de 10% no risco de pesticidas até 2030, incorporando práticas de Gestão Integrada de Pragas nos planos de ação nacionais. Os exportadores tratam agora a adoção da Gestão Integrada de Pragas como um requisito de entrada, e não como uma prática de nicho, impulsionando uma demanda recorde por agentes biológicos conformes com os limites de resíduos. As empresas comerciais favorecem cada vez mais fornecedores que documentam protocolos de Gestão Integrada de Pragas para garantir a aceitação de remessas sob as regras mais rígidas do destino.

Adoção Acelerada de Ferramentas de Suporte à Decisão em Agricultura de Precisão

As plataformas de inteligência artificial estão substituindo o monitoramento manual por meio de monitoramento contínuo por sensores que preveem a pressão de pragas. O Cropwise AI da Syngenta, lançado em setembro de 2024, já cobre 70 milhões de hectares nos Estados Unidos e no Brasil, com implantação europeia prevista para 2026. Em 2024, a parceria da FMC com a CropVue implantou 6.000 unidades de IoT para gerar alertas de infestação em tempo real. Ensaios de campo mostram que tecnologias de controle preciso de bicos, como o Stratus AirSprayer, reduzem os custos de aplicação em USD 2,85 por acre, ao mesmo tempo em que limitam a deriva. Os produtores obtêm preservação previsível de rendimento porque as análises recomendam intervenções antes que os limiares econômicos sejam ultrapassados. A crescente escassez de mão de obra favorece ainda mais o monitoramento automatizado, acelerando a adoção de assinaturas de software em grandes propriedades.

Subsídios e Programas de Compartilhamento de Custos para Proteção Sustentável de Culturas

O financiamento governamental reduz a lacuna de adoção ao compensar as elevadas despesas iniciais associadas a programas multitáticos. O Programa de Culturas de Cobertura de Maryland reembolsa USD 105 por acre para práticas de saúde do solo que integram a Gestão Integrada de Pragas, enquanto o EQIP (Programa de Incentivos à Qualidade Ambiental) do USDA prioriza projetos que reduzem a exposição química em cinturões de produção de alto valor. O Subsídio para a Broca do Café do Havaí demonstra assistência específica para pragas, reembolsando produtores por controles biológicos que protegem as receitas de exportação. Esses incentivos concentram a adoção em regiões, amplificando a eficácia do controle biológico em nível de paisagem à medida que fazendas contíguas coordenam liberações. À medida que os marcos de subsídios se orientam para métricas de agricultura regenerativa, as soluções de gestão integrada de pragas que comprovam retornos ambientais e econômicos atraem a maior parte dos recursos públicos.

Escalada de Incidentes de Resistência a Pesticidas em Principais Culturas de Grãos

A resistência acelera a transição das químicas de modo único de ação para rotações integradas. Nos cereais europeus, as ervas daninhas gramíneas resistentes a herbicidas afetam agora 30 milhões de hectares, levando a FMC e a Bayer a comercializar o ativo Isoflex até 2026. As soja Vyconic da Bayer, introduzidas na Commodity Classic 2025, acumulam cinco tolerâncias a herbicidas para manter a eficácia em campos resistentes. A resistência aumenta o risco de perda de colheita, convencendo os produtores a diversificar para agentes biológicos e táticas culturais para prolongar os ciclos de vida dos produtos químicos. A Corteva e a BASF estão codesenvolvendo combinações de características para alcançar os produtores no início da década de 2030, ilustrando como genética, química e agentes biológicos convergem dentro dos programas de Gestão Integrada de Pragas. As seguradoras consideram cada vez mais os planos documentados de gestão de resistência no cálculo dos prêmios, recompensando as fazendas que implementam protocolos de Gestão Integrada de Pragas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Definições regulatórias fragmentadas de práticas integradas | −0.7% | Global, aguda no comércio transfronteiriço | Médio prazo (2 a 4 anos) |

| Alto custo inicial de implementação multitática para pequenos agricultores | −0.5% | Mercados em desenvolvimento e regiões de pequena escala | Curto prazo (≤ 2 anos) |

| Dados limitados de eficácia em campo em climas tropicais e áridos | −0.4% | África Subsaariana, Sudeste Asiático, Oriente Médio | Longo prazo (≥ 4 anos) |

| Transferência lenta de tecnologia das estações de pesquisa para os produtores | −0.3% | Global, pronunciada em mercados em desenvolvimento | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Definições Regulatórias Fragmentadas de Práticas Integradas

Regras de certificação divergentes forçam os produtores multinacionais a gerenciar sistemas de conformidade paralelos, elevando os custos de transação. O esforço de harmonização da OCDE (Organização para a Cooperação e Desenvolvimento Econômico) enfrenta resistência das autoridades nacionais que protegem protocolos locais. A decisão da Califórnia em 2025 de classificar o quitosano como ativo de risco mínimo contrasta com as diretrizes da Agência de Proteção Ambiental federal, ilustrando inconsistência dentro de um único mercado.[2]Departamento de Regulação de Pesticidas da Califórnia, "DPR-25-001—Adição de Quitosano à Lista de Ingredientes Ativos Permitidos em Pesticidas de Risco Mínimo Isentos," cdpr.ca.gov A revisão independente da Austrália das leis de agroquímicos prossegue sem alinhamento com os modelos europeus, complicando ainda mais os registros de produtos. As aprovações de controle biológico enfrentam requisitos de dados duplicados em cada jurisdição, atrasando os lançamentos. Os exportadores incorrem em auditorias sob múltiplos rótulos, retardando a adoção em larga escala dos programas de Gestão Integrada de Pragas.

Alto Custo Inicial de Implementação Multitática para Pequenos Agricultores

A Gestão Integrada de Pragas exige investimento simultâneo em hardware de monitoramento, agentes biológicos, manipulação de habitat e treinamento, sobrecarregando o fluxo de caixa dos pequenos agricultores. Estudos no Malaui, Uganda, Bangladesh, Bolívia e Nepal identificam os custos iniciais como o principal obstáculo à adoção da Gestão Integrada de Pragas. O microcrédito tradicional cobre compras de insumos individuais, e não atualizações holísticas de sistemas, limitando a disponibilidade de empréstimos. Os retornos econômicos frequentemente se acumulam ao longo de várias safras por meio de menores custos de insumos e benefícios para a saúde do solo, mas os pequenos agricultores precisam de lucro imediato para atender às necessidades de subsistência. Os modelos de ação coletiva mitigam os custos, mas a cobertura permanece desigual nas regiões com maior densidade de pobreza, restringindo a contribuição para a CAGR.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Dominância Química Persiste Enquanto os Biológicos Aceleram

Os produtos de controle químico capturam 40,2% da participação do mercado de Gestão Integrada de Pragas em 2024 devido à distribuição consolidada e à eficácia de amplo espectro. Os biológicos apresentam o crescimento mais rápido, a uma CAGR de 8,8%, à medida que a Agência de Proteção Ambiental estendeu as isenções de tolerância para Beauveria bassiana, Trichoderma atroviride e cepas de Bacillus em 2024.[3]Agência de Proteção Ambiental, "Isenções de Tolerância para Beauveria bassiana e Pesticidas Microbianos Relacionados," epa.gov O tamanho do mercado de Gestão Integrada de Pragas para biológicos em culturas aráveis está pronto para se expandir rapidamente à medida que os programas híbridos otimizam as doses e as janelas de aplicação. As ferramentas mecânicas e físicas se beneficiam de capinadores robóticos e supressores fúngicos de UV-C que se integram perfeitamente a cronogramas orientados por dados. Os produtos culturais aproveitam a adoção de culturas de cobertura apoiada por esquemas de subsídios, reforçando a saúde do solo e a biodiversidade.

Os bioinsecticidas de segunda geração da Bayer e a perturbação do acasalamento baseada em feromônios da FMC ilustram um pipeline que se orienta para organismos vivos e semioquímicos. Os pulverizadores de precisão são adaptados a barras de pulverização convencionais, permitindo a aplicação química específica por local que mantém a eficácia enquanto reduz os resíduos. À medida que a resistência aumenta, os produtores combinam biológicos com sintéticos em microdoses para proteger o rendimento, reforçando um campo competitivo convergente onde os rótulos dos produtos se fundem em pacotes de serviços.

Por Usuário Final: A Agricultura Domina, as Instalações Pecuárias Emergem

A agricultura comanda 52,0% da participação do mercado de Gestão Integrada de Pragas em 2024, abrangendo grãos de grande escala e horticultura de alto valor. A implantação da Gestão Integrada de Pragas em vegetais de estufa e fazendas verticais capitaliza ambientes fechados onde insetos benéficos prosperam. As unidades pecuárias registram uma CAGR de 6,0% à medida que os gestores de instalações enfrentam o controle de moscas e vetores de doenças zoonóticas com higiene integrada, larvicidas biológicos e estações de isca estratégicas.

Os programas florestais integram armadilhas de feromônios e dispersão de bioagentes por drones para conter besouros-da-casca invasores, enquanto a horticultura em ambiente controlado adota sistemas de plantas-banco que sustentam populações de predadores durante todo o ano. As campanhas de supressão em área ampla constroem gestão de resistência em nível comunitário para moscas-das-frutas, reduzindo o risco de quarentena e garantindo prêmios de exportação. As plataformas de pecuária de precisão agora vinculam métricas de pressão de pragas a redes de IoT de água e ração, permitindo uma gestão holística do bem-estar.

Por Tipo de Praga: Liderança dos Insetos com Rápido Crescimento dos Roedores

Os insetos dominam com 45,5% de participação na receita em 2024, refletindo alto dano econômico em culturas de grãos, especiais e perenes. O tamanho do mercado de Gestão Integrada de Pragas para roedores, embora menor, registra uma CAGR de 8,2% até 2030, à medida que o avanço urbano e as instalações pecuárias biosseguras demandam soluções não tóxicas. Os sistemas de visão de precisão agora detectam larvas de lepidópteros em níveis abaixo do limiar, permitindo liberações programadas de vespas parasitoides que preservam as populações benéficas. Os feromônios específicos de espécies reduzem a atividade de camundongos em moinhos de ração sem contaminar os produtos, alinhando-se com auditorias mais rigorosas de segurança alimentar.

O manejo de ervas daninhas ganha urgência onde a resistência a herbicidas se espalha, promovendo rotações integradas com culturas de cobertura, cultivo entre fileiras e variedades alelopáticas. A supressão de patógenos fúngicos aproveita antagonistas microbianos combinados com o manejo do fluxo de ar do dossel para reduzir a umidade foliar. Os desafios de ácaros e nematoides abrem mercados de nicho para ácaros predadores e nematoides entomopatogênicos aplicados por linhas de irrigação, criando ecossistemas de produto-serviço em torno de equipamentos de fertirrigação.

Análise Geográfica

A liderança da América do Norte como a maior região, com uma participação de 36,8% em 2024, decorre de redes integradas de extensão, densidade de capital de risco e incentivos políticos. O EQIP do USDA desembolsou recursos recordes em 2024 para transições de Gestão Integrada de Pragas, e as províncias das pradarias do Canadá estão testando a semeadura por drones de nematoides benéficos em canola. O Centro de Gestão de Pragas do Canadá auxilia os produtores por meio de seu Programa de Redução de Risco de Pesticidas, implementando estratégias de Gestão Integrada de Pragas. O programa enfatiza biopesticidas, práticas culturais e ferramentas de suporte à decisão para minimizar o uso de pesticidas enquanto protege a saúde das culturas em vegetais de estufa, ornamentais, cereais e leguminosas. As regras diferenciadas da Califórnia sobre neonicotinoides impulsionam a inovação em pistaches e amêndoas, forçando a rápida adoção de biológicos.

A aceleração da Ásia-Pacífico como a região de crescimento mais rápido, com uma CAGR de 7,5%, repousa na colaboração entre capital público e privado. O ecossistema de startups de tecnologia agrícola da Índia fornece armadilhas de feromônios de baixo custo a milhões de pequenos agricultores, simplificando a adoção de rotinas do mercado de Gestão Integrada de Pragas. Em abril de 2025, o CABI (Centro para Agricultura e Biociência Internacional) e o CIRAD (Centro Francês de Pesquisa Agrícola para o Desenvolvimento Internacional) assinaram um Memorando de Entendimento para fortalecer as práticas de Gestão Integrada de Pragas no Sudeste Asiático, capacitando pequenos agricultores com soluções sustentáveis e baseadas em ciência. A China canaliza subsídios para insectários de organismos benéficos para proteger vegetais de estufa destinados a grandes mercados urbanos. A Austrália exporta grãos livres de resíduos para canais japoneses que recompensam a documentação verificada de Gestão Integrada de Pragas, fechando o ciclo de incentivos para os produtores.

A trajetória orientada por políticas da Europa aperta os limites de uso de produtos químicos, estimulando o mercado de Gestão Integrada de Pragas. As cooperativas de horticultura da Baixa Saxônia, na Alemanha, padronizam os cronogramas de liberação de controle biológico entre as fazendas membros, reunindo poder de compra. O plano EcoPhyto II+ da França determina auditorias de Gestão Integrada de Pragas, vinculando descontos de seguro a registros de conformidade. O Reino Unido elabora marcos pós-Brexit que favorecem subsídios baseados em resultados que recompensam a redução mensurável do uso de pesticidas. Em janeiro de 2025, o projeto IPMorama do Horizonte Europa da União Europeia iniciou ensaios para desenvolver estratégias avançadas de Gestão Integrada de Pragas para trigo, batatas e leguminosas de grão. O projeto enfatiza o melhoramento de variedades de culturas resistentes a pragas, a implementação de marcadores genéticos e o teste de abordagens de Gestão Integrada de Pragas específicas por variedade no nível da fazenda.

Cenário Competitivo

O setor de Gestão Integrada de Pragas apresenta concentração moderada, com Syngenta Group, Bayer AG, BASF SE, Corteva Agriscience e FMC Corporation controlando cerca de 50% da receita global e utilizando sua escala para integrar química, biologia e análise digital em pacotes de fornecedor único. O Syngenta Group ancora esse modelo por meio do Cropwise AI, que já orienta tratamentos em 70 milhões de hectares e alimenta dados proprietários de campo de volta para seus pipelines de Pesquisa e Desenvolvimento biológico e químico. A Bayer vincula características de sementes, lançamentos de bioinsecticidas planejados para culturas aráveis até 2028 e um compromisso de redução de 30% nas emissões de gases de efeito estufa que empurra os produtores a jusante em direção a insumos de baixa toxicidade. Esses participantes estabelecidos dependem de expertise regulatória global e redes de distribuição profundas para impedir que rivais menores alcancem escala, mas a natureza heterogênea das soluções de Gestão Integrada de Pragas deixa bolsões de oportunidade para especialistas.

Líderes biológicos de médio porte e disruptores apoiados por capital de risco estão explorando essas lacunas ao se concentrar em ciclos de inovação rápidos e fabricação localizada. A Koppert garantiu EUR 140 milhões (USD 151,2 milhões) em 2024 para expandir a capacidade de insectários em três continentes. Em julho de 2025, o financiamento acumulado de USD 233 milhões da Biobest financia aquisições de empresas regionais de controle biológico que possuem registros específicos por país, dando ao grupo belga um caminho para mercados onde os grandes players químicos globais enfrentam atrasos regulatórios. Empresas em estágio inicial, como Dilepix e CropVue, monetizam assinaturas de software que transformam telefones celulares e sensores de IoT em redes de monitoramento de baixo custo, atraindo pequenos agricultores que não podem pagar por drones premium ou imagens de satélite. Esses participantes ágeis frequentemente fazem parcerias com os estabelecidos para distribuição, enquanto retêm a propriedade intelectual, preservando a opcionalidade para saídas futuras.

As colaborações entre empresas agroquímicas tradicionais e startups de tecnologia estão remodelando os limites competitivos e acelerando o tempo de chegada ao mercado para ofertas integradas. O codesenvolvimento do ativo Isoflex pela FMC Corporation com a Bayer AG enfrenta a resistência a ervas daninhas gramíneas em 30 milhões de hectares de cereais europeus e combina a nova química com o monitoramento baseado em feromônios fornecido por sua aliança CropVue. O Syngenta Group desinvestiu sua plataforma de tratamento de sementes de vegetais FarMore para a Gowan SeedTech em 2024, liberando capital para investimentos digitais e biológicos que ampliam a abrangência da plataforma. À medida que a pressão regulatória se intensifica, a vantagem competitiva está se inclinando para os fornecedores que conseguem entregar um conjunto completo de diagnósticos em tempo real, ativos com diversidade de resistência e métricas de sustentabilidade verificáveis sem inflar os custos operacionais dos produtores.

Líderes do Setor de Gestão Integrada de Pragas

Syngenta Group

Bayer AG

BASF SE

Corteva Agriscience

FMC Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Suterra introduziu o dispensador CheckMate Grape Mealybug, que fornece controle baseado em feromônios ao longo da temporada de crescimento para evitar o acasalamento de pragas e reduzir a propagação de vírus em vinhedos. O produto, validado por vários anos de testes, oferece gestão eficaz de pragas sem resíduos químicos e se integra aos programas existentes de Gestão Integrada de Pragas.

- Junho de 2025: A FMC Corporation obteve aprovação regulatória na Ucrânia para seu fungicida Tremisia, que introduziu a tecnologia fluindapyr na região EMEA. O fungicida tem como alvo doenças em culturas de girassol, colza e trigo, protegendo mais de 10 milhões de hectares.

- Março de 2025: A FMC Corporation e a Bayer AG formaram uma parceria para comercializar o herbicida ativo Isoflex na União Europeia e na Grã-Bretanha. O herbicida tem como alvo ervas daninhas gramíneas resistentes em cereais e culturas de colza. O acordo expande a presença de mercado da FMC Corporation e introduz um herbicida do Grupo 13 que proporciona controle sustentado de ervas daninhas.

- Janeiro de 2025: A Bayer AG formou uma parceria com a Ecospray, uma empresa do Reino Unido, para distribuir o Velsinum, um nematicida biológico derivado do alho, na Europa, no Oriente Médio e na África a partir de 2026. O produto, que não deixa resíduos químicos, oferece uma alternativa ambientalmente sustentável aos nematicidas convencionais e melhora a saúde das raízes e as condições do solo no cultivo de batatas e vegetais.

Escopo do Relatório Global do Mercado de Gestão Integrada de Pragas

| Produtos de Controle Cultural |

| Produtos de Controle Químico |

| Produtos de Controle Biológico |

| Ferramentas de Controle Mecânico e Físico |

| Insetos |

| Ervas Daninhas |

| Roedores |

| Fungos |

| Outros |

| Agricultura |

| Horticultura |

| Silvicultura |

| Instalações Pecuárias |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Espanha | |

| Itália | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Restante da África |

| Por Tipo de Produto | Produtos de Controle Cultural | |

| Produtos de Controle Químico | ||

| Produtos de Controle Biológico | ||

| Ferramentas de Controle Mecânico e Físico | ||

| Por Tipo de Praga | Insetos | |

| Ervas Daninhas | ||

| Roedores | ||

| Fungos | ||

| Outros | ||

| Por Usuário Final | Agricultura | |

| Horticultura | ||

| Silvicultura | ||

| Instalações Pecuárias | ||

| Por Região | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Espanha | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é a avaliação atual do mercado de Gestão Integrada de Pragas?

O mercado está projetado para ser avaliado em USD 26,8 bilhões em 2025 e deve atingir USD 37,3 bilhões até 2030.

Qual categoria de produto lidera a receita global?

Os produtos de controle químico lideram com uma participação de 40,2%, embora os biológicos estejam crescendo mais rapidamente.

Qual região está se expandindo mais rapidamente?

A Ásia-Pacífico registra o maior crescimento previsto, a uma CAGR de 7,5% até 2030.

Por que as soluções biológicas estão ganhando força?

Os limites regulatórios de resíduos, as metas corporativas de carbono e a escalada da resistência desafiam a dependência de químicos sintéticos, impulsionando a demanda por agentes biológicos.

Quão concentrado é o poder dos fornecedores neste mercado?

As cinco principais empresas respondem por aproximadamente 50% das vendas globais, indicando concentração moderada com espaço para novos entrantes.

Quais tendências tecnológicas estão remodelando as decisões de controle de pragas?

Plataformas de inteligência artificial, sensores de IoT e pulverizadores de precisão permitem intervenções preditivas e específicas por local que reduzem custos e resíduos.

Página atualizada pela última vez em: