Tamanho e Participação do Mercado de Bombas de Insulina em Patch

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

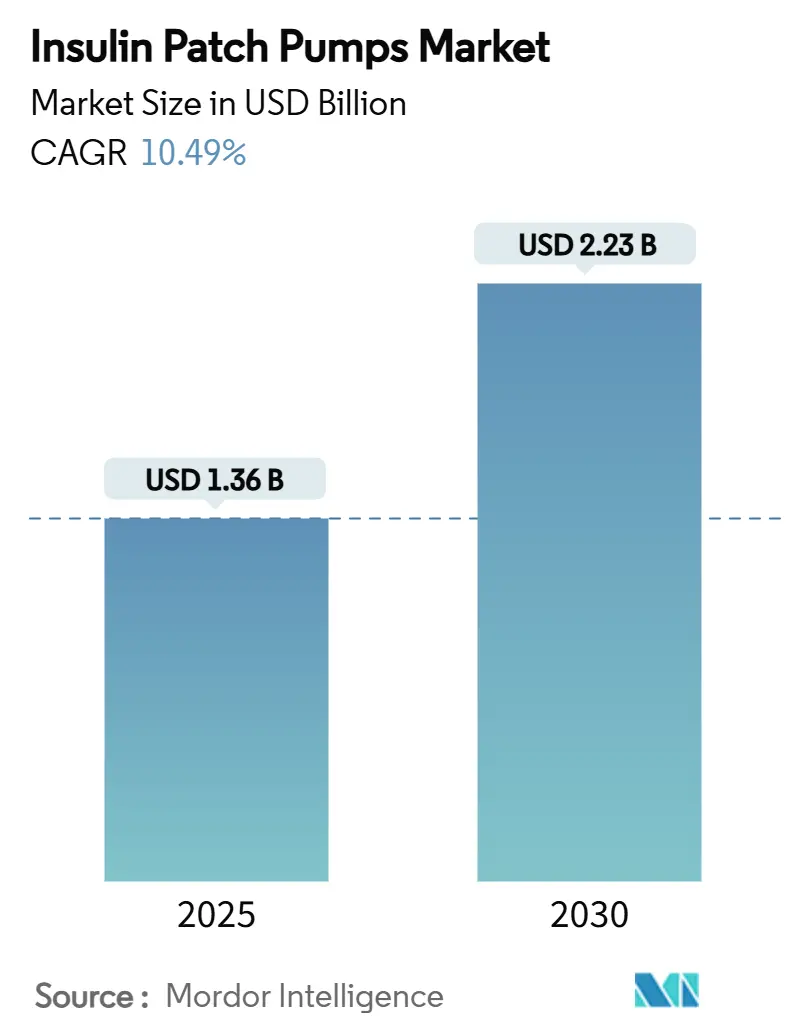

| Tamanho do Mercado (2025) | 1.36 Bilhões de dólares |

| Tamanho do Mercado (2030) | 2.23 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 10.49% CAGR |

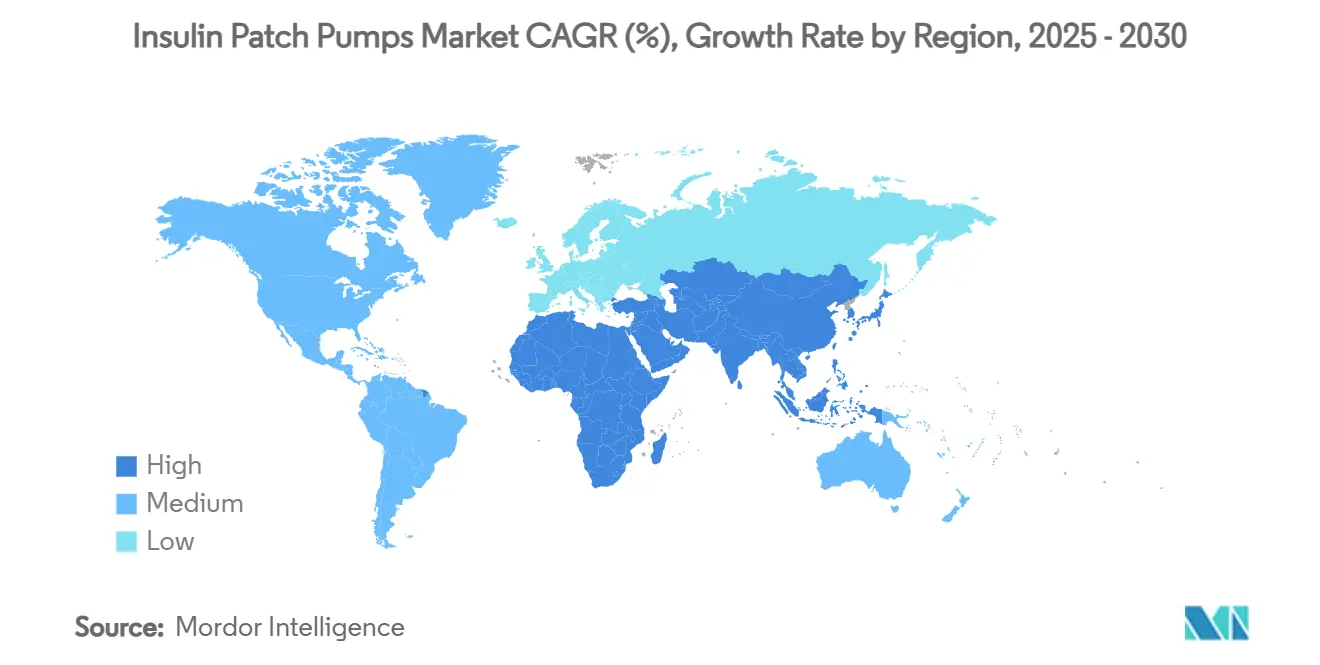

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Bombas de Insulina em Patch por Mordor Intelligence

O tamanho do mercado de bombas de insulina em patch foi de USD 1,36 bilhão em 2025 e está previsto para atingir USD 2,23 bilhões até 2030, avançando a um CAGR de 10,49%. A crescente prevalência do diabetes Tipo 1, a rápida disseminação do uso de sistemas de entrega automatizada de insulina (AID) sem tubos e a ampliação do reembolso na Europa e na Ásia-Pacífico criam uma base sólida de demanda. As bombas descartáveis dominam a receita por reduzirem o risco de infecção e simplificarem as rotinas diárias, enquanto os modelos reutilizáveis ganham impulso à medida que a durabilidade dos componentes melhora. As opções integradas de monitoramento contínuo de glicose (MCG), as clínicas virtuais custeadas por empregadores e a miniaturização de micropiezo-bombas fortalecem coletivamente o posicionamento competitivo. Enquanto isso, os requisitos de cibersegurança, a pressão de custos em relação às canetas de insulina e o escrutínio sobre plásticos de uso único adicionam fricção, mas ainda não desaceleraram a trajetória ascendente do mercado de bombas de insulina em patch.

Principais Conclusões do Relatório

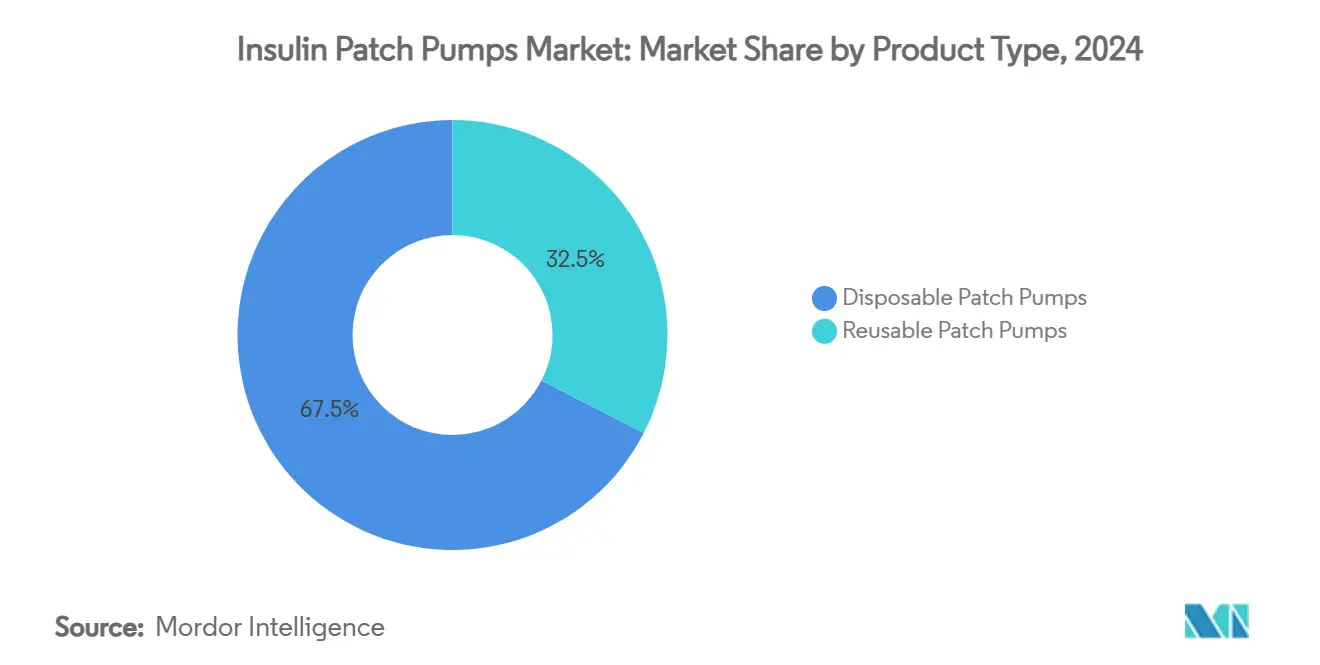

- Por tipo de produto, as bombas de patch descartáveis capturaram 67,46% da participação do mercado de bombas de insulina em patch em 2024; as bombas de patch reutilizáveis estão no caminho para um CAGR de 14,26% até 2030.

- Por modo de entrega, as bombas basais e de bolus responderam por 51,34% do tamanho do mercado de bombas de insulina em patch em 2024 e estão se expandindo a um CAGR de 13,69%.

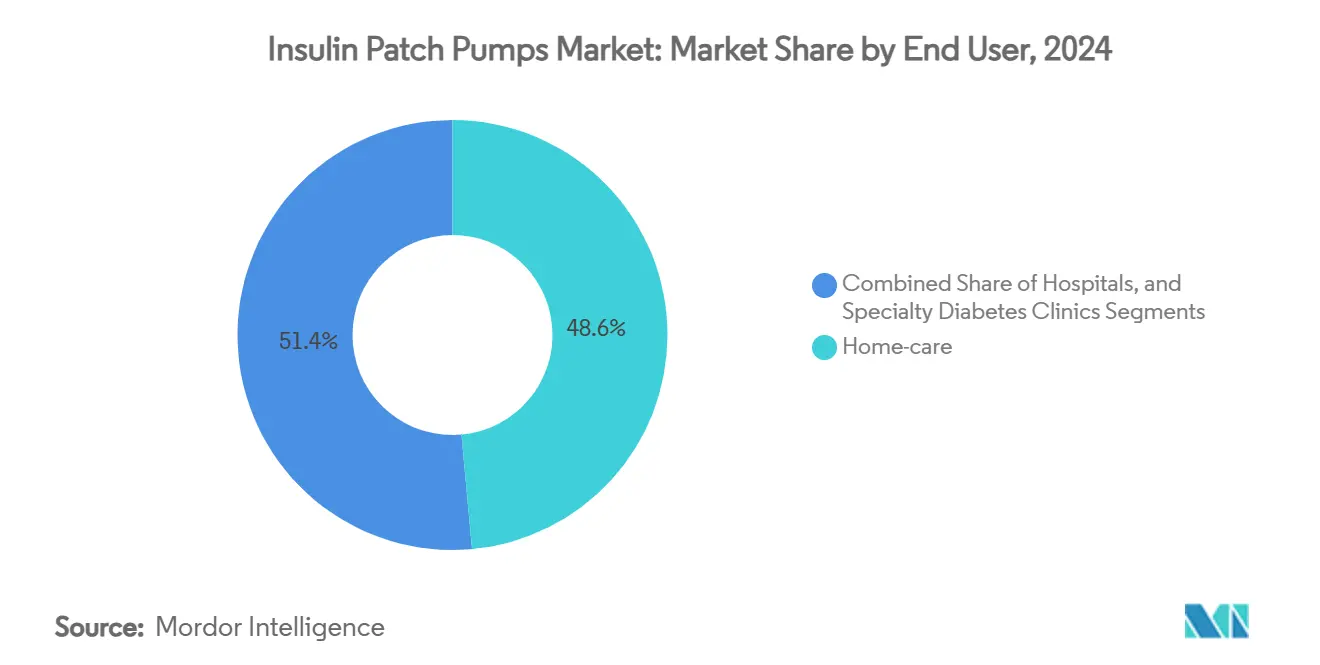

- Por usuário final, os ambientes de cuidados domiciliares lideraram com 48,56% de participação do tamanho do mercado de bombas de insulina em patch em 2024, crescendo a um CAGR de 14,88%.

- Por tecnologia, as bombas integradas com MCG detinham 56,42% da participação do mercado de bombas de insulina em patch em 2024, enquanto cresciam 14,38% até 2030.

- Por geografia, a América do Norte comandou 37,74% da receita de 2024; a Ásia-Pacífico apresenta o CAGR mais rápido de 13,07% até 2030.

Tendências e Perspectivas do Mercado Global de Bombas de Insulina em Patch

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Prevalência do Diabetes Tipo 1 em Nações de Alta Renda | +1.8% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Adoção Crescente de Sistemas AID Sem Tubos | +2.1% | Global | Médio prazo (2-4 anos) |

| Expansão do Reembolso para Bombas de Patch na Europa e Ásia-Pacífico | +1.5% | Europa e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Tecnologia de Micropiezo-Bomba Miniaturizada Permitindo Uso por 7 Dias | +1.2% | Global | Médio prazo (2-4 anos) |

| Regimes de Combinação de GLP-1 + Insulina Impulsionando a Demanda Basal | +0.9% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Clínicas Virtuais de Diabetes Custeadas por Empregadores com Bombas de Patch | +0.7% | América do Norte | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Prevalência do Diabetes Tipo 1 em Nações de Alta Renda

Aproximadamente 9,5 milhões de pessoas vivem com diabetes Tipo 1 em 2025, e a incidência em crianças e adolescentes continua aumentando em 55 países.[1]Graham Ogle et al., "Estimativas Globais de Prevalência, Incidência e Mortalidade do Diabetes Tipo 1 em 2025," diabres.com A dependência vitalícia de insulina alimenta a preferência por plataformas de entrega precisas, o que posiciona o mercado de bombas de insulina em patch para um crescimento duradouro. Os sistemas de saúde de alta renda apoiam clínicas especializadas em diabetes, educadores certificados e centros de monitoramento remoto, todos os quais facilitam a adoção de bombas. Fatores socioeconômicos também influenciam a adoção de dispositivos, pois a cobertura de seguros limita os custos diretos ao paciente. Nessas economias, os médicos recomendam rotineiramente soluções avançadas de AID que mantêm metas glicêmicas rigorosas enquanto reduzem o risco de hipoglicemia, reforçando a demanda sustentada por dispositivos de patch sem tubos.

Adoção Crescente de Sistemas AID Sem Tubos

A eliminação das linhas de cateter remove eventos de oclusão e melhora o conforto do usuário, impactando diretamente a adesão. Dados do mundo real de mais de 69.000 usuários do Omnipod 5 indicaram uma mediana de tempo no intervalo de 64,2%, subindo para 68,8% entre aqueles com metas de 110 mg/dL.[2]Jennifer L. Sherr, "Evidências do Mundo Real do Sistema de Entrega Automatizada de Insulina Omnipod 5," liebertpub.com As estruturas regulatórias dos Estados Unidos que classificam as bombas como "interoperáveis" promovem arquiteturas abertas que conectam múltiplas marcas de MCG, permitindo uma escolha mais ampla por parte dos médicos.[3]FDA, "Designação de Interoperabilidade — Criando Opções para Pessoas com Diabetes e Empresas de Bombas," pmc.nih.gov O resultado é um ciclo virtuoso: melhores resultados impulsionam mais prescrições, enquanto volumes maiores ajudam os fabricantes a escalar a produção. Os endocrinologistas pediátricos valorizam especialmente o perfil discreto e a construção resistente à água das plataformas sem tubos, que as crianças podem manter durante a escola, os esportes e o sono.

Expansão do Reembolso para Bombas de Patch na Europa e Ásia-Pacífico

A França financiou o Omnipod 5 em 2024, e o serviço nacional de saúde da Espanha seguiu rapidamente, reduzindo os pagamentos dos pacientes a praticamente zero. A Estônia, por sua vez, cobre bombas e suprimentos de MCG para pessoas com menos de 19 anos, destacando a disposição coletiva da região em investir em tecnologia que previne complicações dispendiosas. As seguradoras da Ásia-Pacífico iniciaram programas-piloto para subsidiar dispositivos de patch para coortes de Tipo 1 de alto risco, estimuladas pela demanda da classe média e pelo aumento das parcerias público-privadas. À medida que a cobertura abrangente reduz as barreiras econômicas, a penetração de dispositivos se acelera tanto nos programas de iniciação hospitalar quanto nos ambientes de cuidados domiciliares, ampliando o mercado de bombas de insulina em patch.

Tecnologia de Micropiezo-Bomba Miniaturizada Permitindo Uso por 7 Dias

Os microatuadores piezoelétricos entregam insulina com precisão de fluxo de até 0,28 µL, consumindo energia mínima da bateria. O uso por sete dias elimina duas trocas de local por semana em comparação com os conjuntos de infusão de três dias, aliviando a carga do paciente e reduzindo o trauma de inserção na pele. Os fatores de forma pequenos também permitem posicionamento discreto sob as roupas sem comprometer a capacidade do reservatório, abrindo oportunidades para inovações de duplo hormônio em investigação. Os fabricantes agora combinam polímeros avançados com silicones bioestáveis para manter a elasticidade e a integridade mecânica ao longo de intervalos de uso prolongados, ancorando uma nova curva de valor que diferencia ainda mais os sistemas de patch das bombas tradicionais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo do Dispositivo e Consumíveis em Comparação com Canetas | -1.4% | Global, particularmente mercados emergentes | Longo prazo (≥ 4 anos) |

| Vulnerabilidades de Cibersegurança e Privacidade de Dados | -0.8% | Global | Médio prazo (2-4 anos) |

| Escrutínio de Resíduos Ambientais para Pods Descartáveis | -0.6% | Europa e América do Norte | Médio prazo (2-4 anos) |

| Atraso de Interoperabilidade com MCGs de Próxima Geração em Mercados Emergentes | -0.5% | Ásia-Pacífico e América Latina | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo do Dispositivo e Consumíveis em Comparação com Canetas

As canetas tradicionais custam muito menos inicialmente, e as bombas de patch adicionam despesas recorrentes com pods ao custo total de propriedade. A Embecta interrompeu seu novo programa de patch descartável aprovado no final de 2024, citando a necessidade de maior otimização de custos para corresponder a benchmarks de preços agressivos. Em muitos países da Ásia-Pacífico, o reembolso exclui usuários adultos com Tipo 2 ou cobre apenas uma fração dos consumíveis, deixando os pacientes a absorver despesas que podem exceder os salários mensais médios. Como resultado, a penetração de mercado permanece inclinada para populações urbanas afluentes, enquanto as clínicas rurais ainda dependem da terapia com frasco e seringa.

Vulnerabilidades de Cibersegurança e Privacidade de Dados

Pesquisadores conseguiram fazer engenharia reversa do firmware em bombas comerciais, expondo caminhos para comandos de dose não autorizados que poderiam desencadear hipo- ou hiperglicemia. Embora nenhum ataque em grande escala tenha se materializado, os reguladores estão exigindo listas de materiais de software e planos de correção pós-mercado, adicionando custos de conformidade. A criptografia leve e os bloqueios biométricos oferecem proteção, mas complicam as interfaces de usuário para segmentos idosos. Os fabricantes devem equilibrar a segurança com a facilidade de acesso de emergência para cuidadores, especialmente em ambientes pediátricos, para sustentar a confiança em dispositivos conectados que ancoram o mercado de bombas de insulina em patch.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Conveniência Descartável Encontra o Impulso Reutilizável

As bombas de patch descartáveis detinham 67,46% da receita de 2024 porque seu design de uso único elimina etapas de limpeza e reduz o risco de infecção. Os profissionais de saúde favorecem as descartáveis para grupos pediátricos e imunodeprimidos, reforçando sua ampla implantação em programas ambulatoriais. Os fabricantes integram chips de controle de precisão e rádios Bluetooth sem aumentar a espessura do pod, mantendo o uso discreto. No entanto, as políticas de aquisição sustentável incentivam a reavaliação dos fluxos de resíduos, o que abre espaço para formatos reutilizáveis.

As variantes reutilizáveis registram o CAGR mais rápido de 14,26% até 2030, à medida que materiais de cânula reforçados e adesivos de maior durabilidade estendem os ciclos de uso. Com o tempo, uma menor rotatividade de pods pode reduzir os custos anuais de suprimentos, apesar dos preços mais altos dos dispositivos, ressoando com pagadores com restrições de custo. Os hospitais também apreciam o volume reduzido de estoque, dado que um controlador recarregável pode ser emparelhado com múltiplos kits de recarga. À medida que as lacunas tecnológicas se estreitam, a competição no mercado de bombas de insulina em patch se desloca para a longevidade da bateria, a profundidade de impermeabilização e a análise em nuvem, em vez do status de uso único ou múltiplo.

Por Modo de Entrega: O Controle Integrado Basal e de Bolus Define o Ritmo

As bombas de patch basais e de bolus comandaram 51,34% do tamanho do mercado de bombas de insulina em patch em 2024, pois os clínicos preferem a entrega integrada para evitar o manuseio de dispositivos separados. Os algoritmos de circuito fechado precisam de acesso em tempo real aos canais basal e de bolus para suavizar os picos de glicose durante a noite e ao redor das refeições, o que reforça os formatos integrados.

O crescimento do segmento a um CAGR de 13,69% reflete o uso expandido entre jovens com Tipo 1 recém-diagnosticados e a adoção off-label por pacientes com Tipo 2 que requerem terapia intensiva. Os ensaios clínicos demonstram reduções mais acentuadas de HbA1c em comparação com regimes apenas basais, fortalecendo a justificativa dos pagadores para níveis mais altos de reembolso. Os fabricantes de dispositivos agora incluem botões táteis de bolus rápido e controles deslizantes para smartphone, permitindo correções em movimento sem reconexão do conjunto de infusão, uma vantagem não disponível nas bombas convencionais.

Por Usuário Final: Os Cuidados Domiciliares Abraçam os Ecossistemas de Saúde Digital

Os ambientes de cuidados domiciliares responderam por 48,56% da demanda de 2024, à medida que os pacientes transitam para o autogerenciamento apoiado pela telessaúde. Os smartphones atuam como painéis para tendências de glicose em tempo real, vida útil da bateria do pod e lembretes de recarga, reduzindo a ansiedade dos usuários de primeira viagem.

O CAGR projetado de 14,88% decorre de programas de coaching virtual, envio de pods no mesmo dia e recargas automáticas de prescrição que simplificam a adesão. Os hospitais permanecem essenciais para a iniciação e a estabilização aguda, mas dão alta aos pacientes mais cedo, liberando leitos e reduzindo custos. As clínicas especializadas em diabetes desempenham papéis de nicho com foco no ajuste fino de algoritmos e em casos complexos de comorbidade. Em conjunto, o modelo centrado no domicílio sustenta um vetor de crescimento significativo para o mercado de bombas de insulina em patch.

Por Tecnologia: A Integração com MCG Torna-se Padrão de Cuidado

Os sistemas integrados com MCG representaram 56,42% da receita global em 2024, expandindo-se a 14,38% à medida que as evidências se acumulam de que dados em tempo real mais dosagem automatizada geram resultados superiores. A rotulagem de protocolo aberto permite que os usuários combinem sensores preferidos com bombas, embora os fabricantes ainda se beneficiem de pares proprietários que encurtam os ciclos de solução de problemas.

A inovação futura provavelmente dependerá de sensores de duplo analito que detectam tanto a glicose quanto as cetonas, permitindo alertas precoces de cetoacidose. Parcerias como a da Abbott com a Tandem abrem caminho para atualizações de firmware via rede que introduzem novos algoritmos preditivos sem troca de dispositivos, apertando os ciclos de atualização. As bombas independentes permanecem relevantes em regiões onde o reembolso de MCG está atrasado, mas as ofertas integradas moldam cada vez mais as percepções de valor no mercado de bombas de insulina em patch.

Análise Geográfica

A América do Norte gerou 37,74% da receita de 2024, ancorada pelos Estados Unidos, onde a Insulet ultrapassou 500.000 usuários ativos do Omnipod e continua com ganhos de vendas de dois dígitos. A alta penetração de seguros privados, a ampla familiaridade com AID e o conhecimento dos médicos aceleram novas prescrições. O Canadá, auxiliado pela expansão do reembolso provincial, mostra impulso semelhante, enquanto o México amplia a inclusão de bombas nos formulários do setor público.

A Europa ocupa a segunda maior posição graças à saúde universal e aos programas estruturados de diabetes pediátrico. A listagem do Omnipod 5 na França em 2024 sinaliza um reconhecimento mais amplo de custo-efetividade, e a Alemanha canaliza a aquisição baseada em valor para hospitais que demonstram redução nas internações por hipoglicemia. Os mandatos de sustentabilidade estimulam os primeiros pilotos de cápsulas de pod recicláveis, injetando novos critérios competitivos além das métricas glicêmicas.

A Ásia-Pacífico registra o CAGR mais rápido de 13,07%, à medida que as classes médias urbanas adotam tecnologias de saúde premium. Os hospitais terciários da China registram menos de 10 usos mensais de MCG em dois terços das enfermarias, mas as reformas políticas buscam triplicar o acesso a dispositivos até 2030, uma oportunidade para o mercado de bombas de insulina em patch. O Japão e a Coreia do Sul aproveitam a expertise doméstica em eletrônica para codesenvolver bombas miniaturizadas, enquanto a Índia pilota pacotes de MCG financiados pelo Estado para jovens de baixa renda. O alinhamento regulatório sobre a interoperabilidade sensor-bomba determinará a velocidade de adoção na Indonésia, nas Filipinas e no Vietnã.

Cenário Competitivo

O mercado de bombas de insulina em patch permanece moderadamente consolidado, com Insulet, Medtronic e Tandem Diabetes Care controlando a maior parte da receita global. A Insulet lidera o AID sem tubos com compatibilidade com múltiplos sensores, enquanto a Tandem capitaliza em uma estratégia de bomba durável e algoritmos Control-IQ+ para coortes de Tipo 1 e Tipo 2. O recall de certos modelos MiniMed pela Medtronic em 2024 aguçou o foco do setor na confiabilidade, mas a empresa responde com um pipeline de unidades menores e totalmente descartáveis.

As alianças estratégicas definem a próxima fase. A vinculação dos sensores FreeStyle Libre da Abbott às plataformas da Medtronic e da Tandem ilustra a mudança dos fabricantes de MCG em direção a ecossistemas agnósticos de bomba. Aquisições de patentes, como a compra pela Insulet da propriedade intelectual da Bigfoot Biomedical, asseguram conhecimento algorítmico e bloqueiam entrantes em estágio avançado. Os concorrentes asiáticos EOFlow e MicroTech Medical escalam variantes de baixo custo, visando listas de reembolso nacionais que privilegiam fornecedores locais.

Os roteiros de produtos agora enfatizam classificações de profundidade à prova d'água, calculadoras de bolus integradas e vida útil estendida do pod para se diferenciar. As atualizações de software entregues por meio de portais de nuvem criptografados convertem bases instaladas em receita de assinatura, criando fluxos de caixa semelhantes a anuidades. À medida que a conformidade com a cibersegurança se intensifica, as marcas estabelecidas aproveitam equipes regulatórias mais amplas para superar rivais menores na documentação, elevando as barreiras de entrada.

Líderes do Setor de Bombas de Insulina em Patch

Insulet Corporation

Medtronic plc

Tandem Diabetes Care Inc.

CeQur SA

F. Hoffmann-La Roche Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Tandem Diabetes Care confirmou a compatibilidade do t:slim X2 com o Abbott FreeStyle Libre 3 Plus nos Estados Unidos, com distribuição em fases no segundo semestre de 2025.

- Junho de 2025: A PharmaSens formou uma aliança de desenvolvimento com a SiBionics para lançar uma bomba de patch integrada baseada na plataforma Niia Essential.

- Janeiro de 2025: A Medtronic apresentou uma arquitetura de bomba sem tubos de próxima geração programada para lançamento em múltiplas regiões em 2026.

Escopo do Relatório Global do Mercado de Bombas de Insulina em Patch

| Bombas de Patch Descartáveis |

| Bombas de Patch Reutilizáveis |

| Bombas de Patch Basais |

| Bombas de Patch de Bolus |

| Bombas de Patch Basais e de Bolus |

| Ambientes de Cuidados Domiciliares |

| Hospitais |

| Clínicas Especializadas em Diabetes |

| Bombas de Patch Independentes |

| Bombas de Patch Integradas com MCG e Automatizadas |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Bombas de Patch Descartáveis | |

| Bombas de Patch Reutilizáveis | ||

| Por Modo de Entrega | Bombas de Patch Basais | |

| Bombas de Patch de Bolus | ||

| Bombas de Patch Basais e de Bolus | ||

| Por Usuário Final | Ambientes de Cuidados Domiciliares | |

| Hospitais | ||

| Clínicas Especializadas em Diabetes | ||

| Por Tecnologia | Bombas de Patch Independentes | |

| Bombas de Patch Integradas com MCG e Automatizadas | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

1. Qual é o tamanho atual do mercado de bombas de insulina em patch?

O mercado gerou USD 1,36 bilhão em 2025 e está previsto para atingir USD 2,23 bilhões até 2030.

2. Qual tipo de produto lidera o mercado de bombas de insulina em patch?

As bombas de patch descartáveis detinham 67,46% de participação de receita em 2024 devido à facilidade de uso e ao baixo risco de infecção.

3. Qual é a velocidade de crescimento do segmento integrado com MCG?

Os sistemas integrados com MCG estão se expandindo a um CAGR de 14,38%, à medida que a dosagem automatizada se torna o padrão de cuidado.

4. Por que a Ásia-Pacífico é a região de crescimento mais rápido?

A crescente prevalência do diabetes, a expansão da cobertura de seguros e a melhoria da infraestrutura de saúde elevam a Ásia-Pacífico a um CAGR de 13,07%.

5. Quais são as principais restrições para o crescimento do mercado?

Altos custos de dispositivos, riscos de cibersegurança, preocupações ambientais com descartáveis e interoperabilidade limitada entre sensores e bombas em mercados emergentes.

Página atualizada pela última vez em: