Tamanho e Participação do Mercado de Veículos Industriais

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

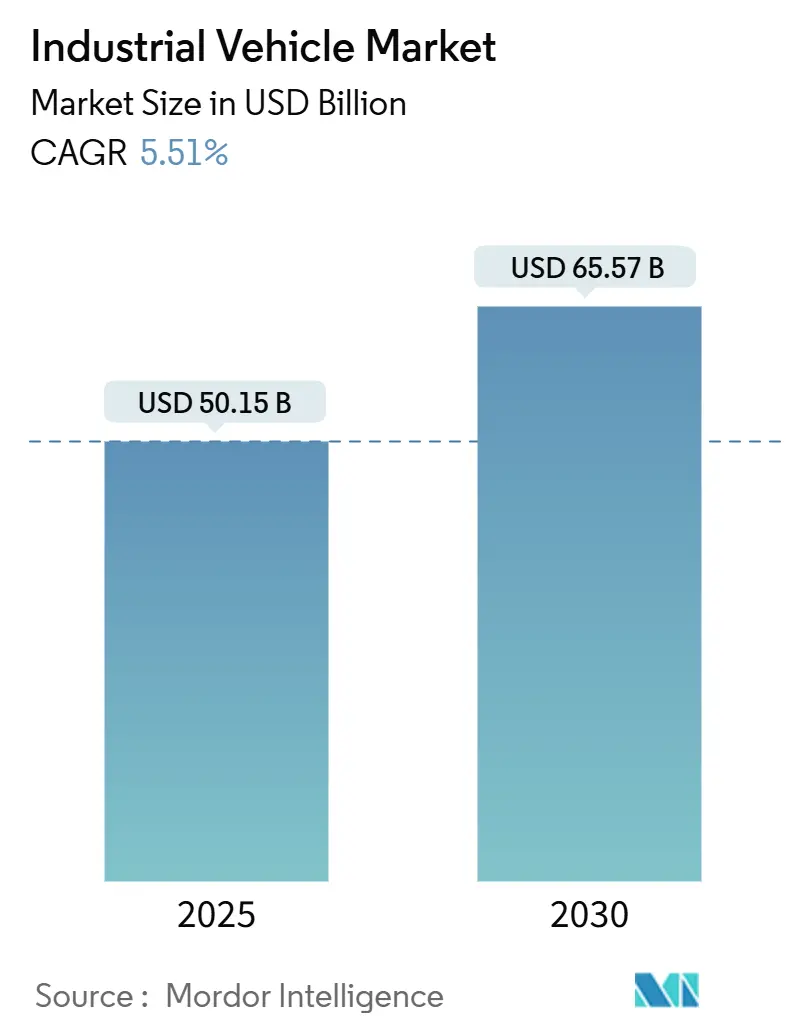

| Tamanho do Mercado (2025) | 50.15 Bilhões de dólares |

| Tamanho do Mercado (2030) | 65.57 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.51% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Veículos Industriais por Mordor Intelligence

O tamanho do Mercado de Veículos Industriais é estimado em USD 50,15 bilhões em 2025, e espera-se que atinja USD 65,57 bilhões até 2030, a um CAGR de 5,51% durante o período de previsão (2025-2030). O crescimento dos volumes de pedidos do comércio eletrônico, os rígidos mandatos de emissão zero e a escassez de mão de obra estão acelerando a transição do diesel para frotas elétricas a bateria e autônomas. O Regulamento de Empilhadeiras de Emissão Zero da Califórnia e os padrões Fase V da União Europeia estão obrigando os proprietários de frotas a substituir caminhões de combustão interna antes do planejado, enquanto operadores de armazéns que enfrentam salários crescentes implantam veículos guiados automatizados (AGVs) para manter alta a produtividade. As restrições no fornecimento de lítio e as redes de carregamento irregulares continuam sendo obstáculos, mas a queda nos custos de baterias, o software de manutenção preditiva e o financiamento de equipamentos como serviço continuam ampliando a diferença no custo total de propriedade em favor das plataformas eletrificadas. O foco competitivo migrou do preço para a diferenciação tecnológica, com telemática embarcada, sensores de prevenção de colisões e análises em nuvem tornando-se recursos indispensáveis nas especificações de aquisição.

Principais Conclusões do Relatório

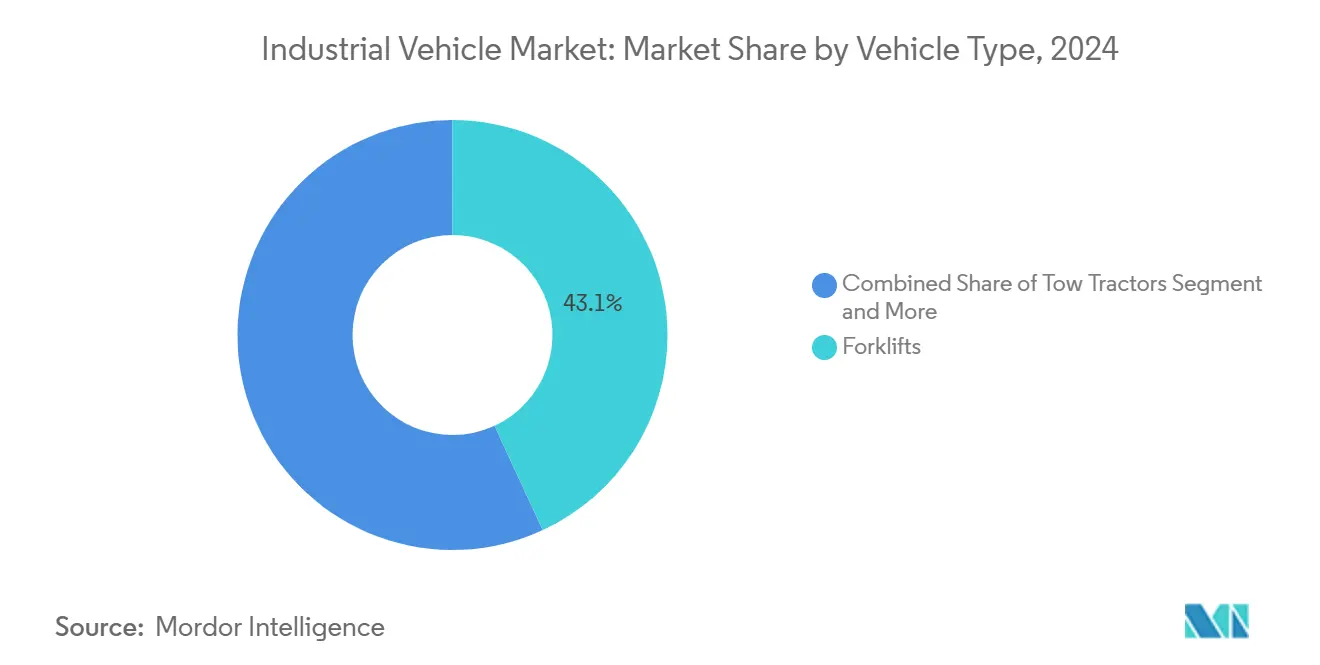

- Por tipo de veículo, as empilhadeiras representaram 43,14% da participação do mercado de veículos industriais em 2024, enquanto os AGVs devem crescer a um CAGR de 5,53% até 2030.

- Por propulsão, as unidades de combustão interna representaram 63,27% do tamanho do mercado de veículos industriais em 2024; as plataformas elétricas a bateria avançam a um CAGR de 5,55% até 2030.

- Por nível de autonomia, a operação manual reteve 87,11% de participação em 2024, mas os veículos totalmente autônomos apresentam a perspectiva de CAGR mais rápida, de 5,64%.

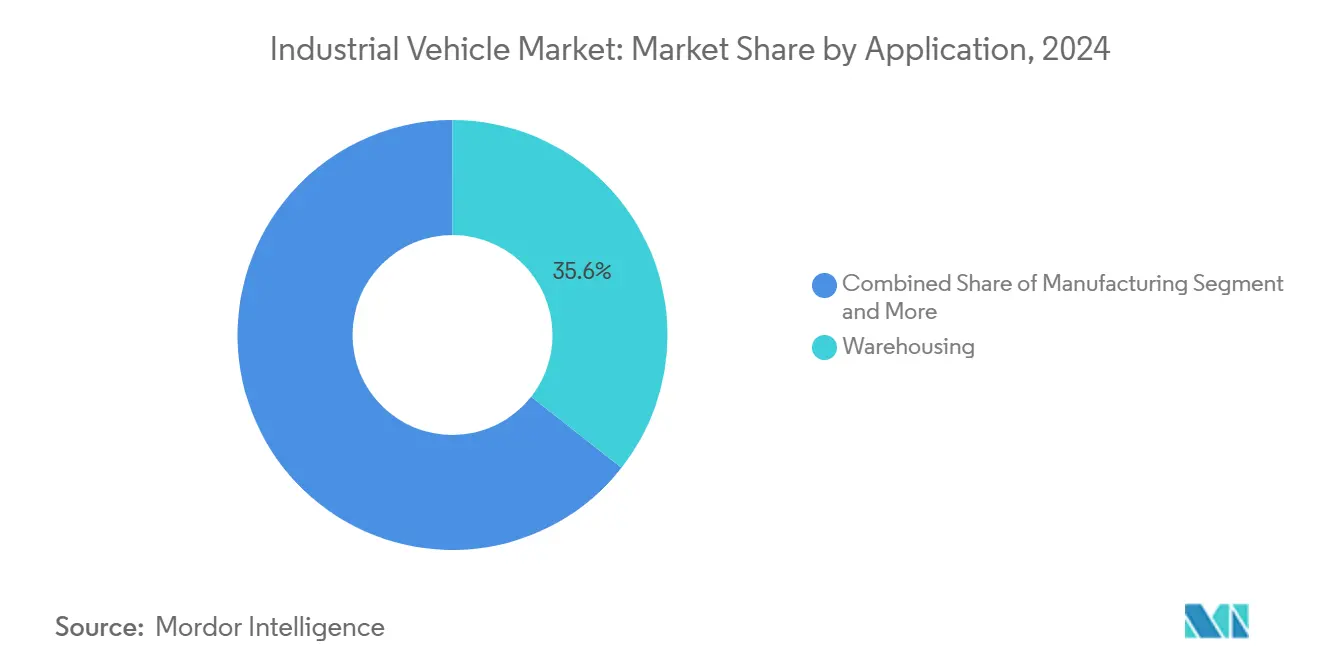

- Por aplicação, a armazenagem liderou com 35,57% de participação na receita em 2024, enquanto o segmento de frete e logística deve registrar um CAGR de 5,58% até 2030.

- Por categoria de peso, os caminhões de médio porte detinham 42,36% de participação do tamanho do mercado de veículos industriais em 2024; os equipamentos de pequeno porte estão posicionados para um CAGR de 5,59% até 2030.

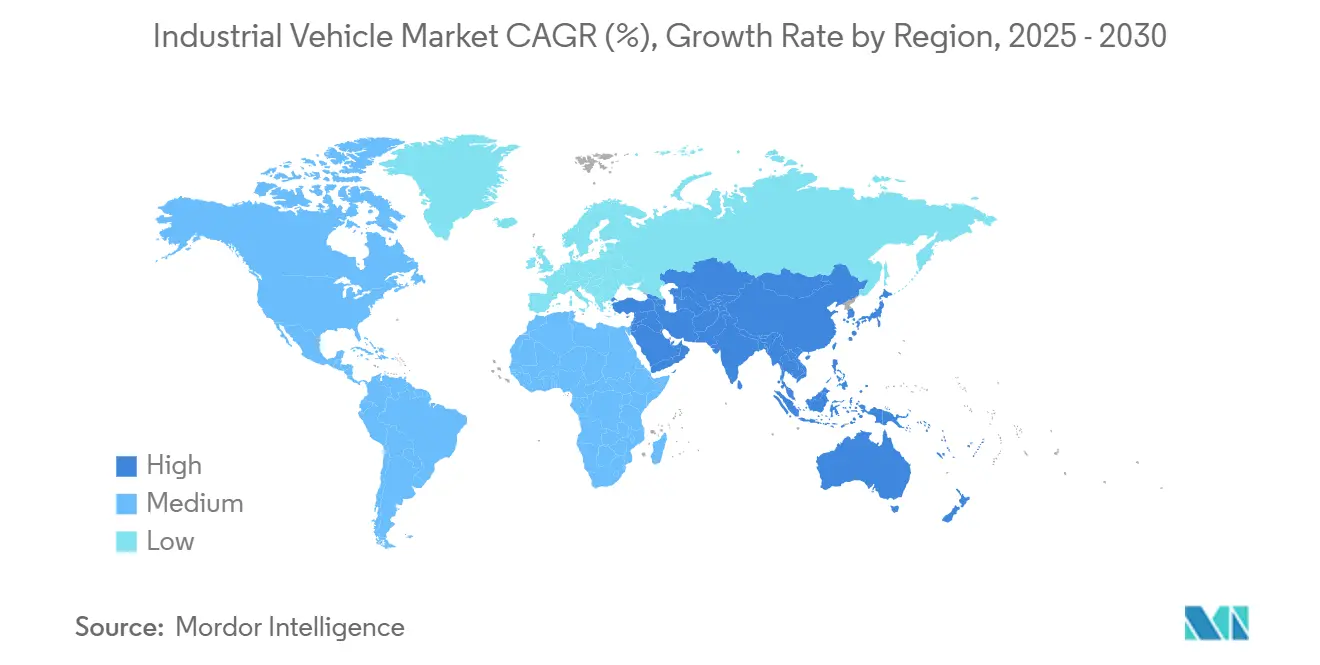

- Por geografia, a Ásia-Pacífico dominou com 37,83% da receita de 2024 e deve entregar o maior CAGR de 5,62% até 2030.

Tendências e Perspectivas do Mercado Global de Veículos Industriais

Análise de Impacto dos Impulsionadores

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão de Armazéns Impulsionada pelo Comércio Eletrônico | +1.2% | Global, concentrado na América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Impulso à Eletrificação | +1.0% | América do Norte e UE, expandindo-se para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Aumento dos Custos de Mão de Obra | +0.8% | Global, agudo em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Crescimento da Logística de Cadeia Fria | +0.6% | Global, liderado pela América do Norte e UE | Longo prazo (≥ 4 anos) |

| Modernização de Frotas Legadas | +0.5% | América do Norte e UE inicialmente | Curto prazo (≤ 2 anos) |

| Projetos de Portos Interiores | +0.4% | Núcleo da Ásia-Pacífico, com expansão para o Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão de Armazéns Impulsionada pelo Comércio Eletrônico

A rápida implantação de centros de distribuição pela Amazon, Walmart e Target gerou uma demanda sem precedentes por equipamentos de movimentação de materiais de alto rendimento. Varejistas omnicanal, redes de supermercados e distribuidores farmacêuticos adicionam cada vez mais hubs de micro-distribuição em zonas urbanas densas que exigem AGVs compactos e sistemas de transporte automatizado. O financiamento de capital de risco permanece robusto, evidenciado pelo aporte de pré-Série A de USD 1,8 milhão da Accio Robotics anunciado em 9 de janeiro de 2024 para escalar soluções de separação robótica. As promessas de entrega no mesmo dia comprimem as janelas de processamento de pedidos, forçando os operadores a priorizar precisão e tempo de atividade, ambos favorecendo frotas autônomas ricas em sensores. À medida que os pipelines de construção permanecem cheios, o mercado de veículos industriais se beneficia de visibilidade plurianual sobre pedidos de equipamentos.

Impulso à Eletrificação Decorrente do Endurecimento das Normas de Emissão

O regulamento de Empilhadeiras de Emissão Zero da Califórnia, adotado em junho de 2024, introduz gradualmente novas restrições de vendas e aquisição para empilhadeiras de grande porte com ignição por faísca a partir de 2026 (sujeito à autorização da EPA), enquanto a Fase V da UE (Reg. (UE) 2016/1628) já limita as emissões de motores fora de estrada utilizados em empilhadeiras — juntos, pressionando pela substituição antecipada de frotas de combustão interna[1]Toyota Material Handling, "Columbus Plant to Expand Electric Forklift Line," toyotaforklift.com. Os operadores citam a redução de ruído e despesas de manutenção 30-50% menores como incentivos adicionais. A infraestrutura continua sendo o ponto de estrangulamento, mas subsídios federais e descontos de concessionárias de energia estão reduzindo os prazos de retorno do investimento em instalações. As estratégias de frota de longo prazo agora incorporam metas de emissões de escopo 3, consolidando a demanda por caminhões de emissão zero.

Aumento dos Custos de Mão de Obra Impulsionando a Adoção de Automação

A crônica escassez de motoristas e operadores de empilhadeiras relatada pela Associação Americana de Transportes Rodoviários agrava a inflação da folha de pagamento. Kits de autonomia para modernização, como o DriveMod da Cyngn, permitem que os proprietários reutilizem veículos existentes enquanto reduzem os requisitos de condução manual e as necessidades de mão de obra associadas[2]Cyngn Inc., "DriveMod Retrofit Kit Technical Brief," cyngn.com . Instalações que implantam veículos guiados por visão ou LiDAR relatam aumentos de produtividade de 10-30% com melhores índices de segurança. À medida que os mercados de trabalho se tornam ainda mais apertados, especialmente nas economias da OCDE, os projetos de armazéns alocam cada vez mais o investimento em AGVs, braços robóticos de separação e plataformas de manutenção preditiva, em vez de contratações adicionais.

Crescimento da Logística de Cadeia Fria

A distribuição de vacinas contra a COVID-19 criou um modelo para o transporte de carga ultrafria que agora se estende a alimentos frescos, biológicos e kits de refeições. A Pfizer e a Moderna expandiram individualmente redes dedicadas de armazenamento a –70 °C, obrigando empresas de logística terceirizadas a investir em AGVs isolados e transportadores com rastreamento de temperatura. Os níveis de automação tendem a ser mais elevados em zonas refrigeradas para reduzir os ciclos de abertura de portas e proteger a integridade dos produtos. Consequentemente, as especificações de aquisição frequentemente agrupam AGVs com telemática que se integra diretamente aos sistemas de gestão de armazéns.

Análise de Impacto das Restrições

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo Inicial | -0.8% | Global, agudo em mercados sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Infraestrutura Escassa de Carregamento e Abastecimento de Hidrogênio | -0.6% | Global, grave em mercados emergentes | Médio prazo (2-4 anos) |

| Escassez de Operadores Qualificados | -0.4% | Principalmente mercados desenvolvidos | Médio prazo (2-4 anos) |

| Vulnerabilidades de Cibersegurança | -0.3% | Global, concentrado em frotas conectadas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Inicial de Veículos Industriais Elétricos

Os pacotes de baterias ainda representam dois quintos do custo de fabricação de caminhões elétricos, em comparação com um quinto para motores de combustão interna, gerando choque de preço para empresas menores. Contratos de arrendamento, pagamento por hora de uso e equipamentos como serviço compensam parcialmente o investimento inicial, mas exigem contrapartes com boa capacidade de crédito. Embora as economias de energia e manutenção ao longo da vida útil inclinem a equação do custo total de propriedade, os horizontes de retorno de três a cinco anos continuam sendo um obstáculo em economias em desenvolvimento, onde os prazos de empréstimo raramente excedem 24 meses. Os subsídios governamentais e os fundos de capital com juros zero estão reduzindo a diferença, mas não a eliminando.

Infraestrutura Escassa de Carregamento e Abastecimento de Hidrogênio

Muitas fábricas em operação carecem de capacidade elétrica suficiente para carregadores rápidos, de modo que as atualizações e os processos de licenciamento frequentemente prolongam os cronogramas dos projetos. Para empilhadeiras a célula de combustível, a adoção é principalmente limitada pelo custo e pela logística do fornecimento e armazenamento de hidrogênio no local, e não pela escassez de postos públicos de hidrogênio. As restrições de capacidade da rede elétrica forçam alguns operadores a programar o carregamento durante os horários de menor demanda, limitando a flexibilidade de escalonamento de turnos. Os novos armazéns são cada vez mais projetados com salas elétricas preparadas para o futuro, mas os cronogramas de modernização continuam atrasando os cronogramas de entrega de veículos em até dois anos.

Análise de Segmentos

Por Tipo de Veículo: AGVs Desafiam a Primazia das Empilhadeiras

As empilhadeiras geraram a maior fatia da receita de 2024, com 43,14%, consolidando seu status como o principal equipamento dos corredores de fábricas e armazéns. Ainda assim, os AGVs estão crescendo mais rapidamente, com uma trajetória de 5,53%, impulsionados por mercados de trabalho apertados e crescente densidade de pedidos nos centros de distribuição. O mercado de veículos industriais se beneficia de kits de navegação independentes de hardware que podem converter paleteiras em veículos guiados da noite para o dia. Caminhões para movimentação de contêineres e empilhadeiras de grande alcance dominam os ambientes portuários, onde turnos de 24 horas e exposição ao ambiente externo exigem estruturas robustas. Paleteiras e tratores de reboque completam o mix, atendendo a depósitos de supermercados e galerias de aeronaves, respectivamente.

As marcas estabelecidas de empilhadeiras estão incorporando navegação baseada em SLAM e sensores de detecção de objetos para conter a erosão de participação de mercado. Por outro lado, empresas de robótica especializadas, como a Sereact, que obteve financiamento em janeiro de 2025, estão avançando de funções de separação de nicho para a movimentação de paletes em larga escala. O mercado de veículos industriais, portanto, exibe trilhas paralelas de inovação: eletrificação incremental de projetos legados e adoção acelerada de movimentadores autônomos definidos por software.

Por Tipo de Propulsão: O Impulso Elétrico Ganha Força

Os motores de combustão interna retiveram 63,27% das remessas de 2024, impulsionados pela velocidade de reabastecimento e pelo torque em locais de trabalho ao ar livre. No entanto, os modelos elétricos estão crescendo a um ritmo de 5,55%, capitalizando os menores custos de energia e os créditos regulatórios. Os híbridos plug-in oferecem uma solução intermediária para frotas mistas de uso interno e externo, enquanto os conjuntos de células de combustível estão conquistando nichos em operações pesadas de múltiplos turnos que necessitam de reabastecimentos rápidos.

O tamanho do mercado de veículos industriais associado às unidades elétricas a bateria deve superar USD 24 bilhões até 2030, ressaltando o desafio de planejamento de produção em torno do fornecimento de lítio e níquel. Os fabricantes de equipamentos originais estão reservando volumes com anos de antecedência, como evidenciado pelo acordo de 99,4 GWh da SK On com a Nissan. As químicas de íons de sódio estão em fase piloto para aliviar a escassez de lítio e reduzir a dependência de cobalto.

Por Nível de Autonomia: A Dominância Manual Diminui, Mas Persiste

Os humanos ainda pilotam 87,11% dos caminhões embarcados em 2024, principalmente porque os mixes variáveis de produtos e os corredores congestionados complicam a autonomia total. Mesmo assim, complementos semiautônomos, como manutenção de corredor, limitação de velocidade e geofencing, são agora padrão nas linhas premium.

Os robôs móveis totalmente autônomos, embora representem apenas uma pequena fração do volume, estão se expandindo a um CAGR de 5,64% à medida que as pilhas de software amadurecem e os modelos de retorno sobre o investimento melhoram. O mercado de veículos industriais inclui cada vez mais contratos de cibersegurança e atualização remota nos processos de licitação de veículos para mitigar o risco de ataques cibernéticos. As normas existentes regem a segurança — ISO 3691-4:2023 para caminhões industriais sem motorista e OSHA 29 CFR 1910.178 para caminhões industriais motorizados — com atualizações contínuas melhorando a harmonização.

Por Aplicação: A Logística Avança com o Boom da Última Milha

A armazenagem ancorou 35,57% das vendas de 2024, à medida que os varejistas correram para descentralizar o estoque. O frete e a logística superarão todos os outros usos com um CAGR de 5,58%, impulsionados pela expansão de hubs de encomendas e pela automação de pátios intermodais. A manufatura mantém demanda estável nos segmentos automotivo, alimentício e de metais, cada um exigindo kits de acessórios personalizados e acabamentos resistentes à corrosão.

A construção e a agricultura permanecem cíclicas, alinhando as compras de equipamentos com os gastos em commodities e infraestrutura. As lojas de varejo implantam cada vez mais paleteiras elétricas compactas e silenciosas para reabastecer as prateleiras durante o horário de funcionamento sem perturbar os compradores.

Por Categoria de Peso: O Segmento Leve Acelera

As unidades de médio porte (carga de 3.000 a 8.000 lb) geraram 42,36% do faturamento de 2024, valorizadas pela versatilidade na logística geral. Os veículos de pequeno porte crescerão mais rapidamente, com um CAGR robusto de 5,59% até 2030, impulsionados pela tendência de micro-distribuição urbana, onde predominam corredores estreitos e pés-direitos baixos.

As classes pesada e ultrapesada mantêm posições dominantes em siderúrgicas e terminais de contêineres. O tamanho do mercado de veículos industriais para as classes de pequeno porte está definido para se expandir em conjunto com o crescimento dos volumes de pedidos diretos ao consumidor, exigindo maior número de separações por hora, mas menor peso por separação.

Análise Geográfica

A Ásia-Pacífico liderou com 37,83% da receita de 2024 e está registrando um CAGR de 5,62% até 2030, à medida que China, Índia e Sudeste Asiático expandem suas bases industriais. Os subsídios de modernização industrial de Pequim financiam atualizações de fábricas inteligentes, enquanto os incentivos fiscais do programa Fabricado na Índia atraem fabricantes de equipamentos originais estrangeiros para localizar linhas de montagem. Vietnã e Indonésia garantiram mais de um bilhão de dólares em compromissos de fabricantes de equipamentos originais chineses para plantas de componentes, assegurando a demanda downstream por equipamentos de movimentação. Japão e Coreia do Sul aproveitam a expertise em robótica para compensar o envelhecimento da força de trabalho, acelerando frotas autônomas em fábricas de eletrônicos e automotivas.

A América do Norte prioriza a conformidade com as emissões e a resiliência. O regulamento da Califórnia tem efeitos em cascata em todo o país, à medida que as frotas multiestaduais harmonizam as especificações. O Departamento de Transportes dos Estados Unidos alocou recursos em 2024 para corredores de carregadores de veículos elétricos, com parte direcionada a clusters de centros de distribuição. A proximidade do Canadá com as reservas de metais para baterias confere aos montadores locais vantagens estratégicas na cadeia de suprimentos. O México, por sua vez, absorve programas de nearshoring, impulsionando armazéns greenfield ao longo do corredor do Bajío.

A Europa equilibra as metas climáticas com a competitividade industrial. A Alemanha lidera a pesquisa e o desenvolvimento colaborativo em empilhadeiras a hidrogênio, enquanto o Reino Unido canaliza as receitas fiscais do comércio eletrônico para parques de armazéns regionais. Os locais da Europa Oriental atraem fabricantes em busca de salários mais baixos, mas com proximidade ao mercado da UE. A Lei de Matérias-Primas Críticas de Bruxelas busca reduzir os riscos da química de baterias, financiando plantas de reciclagem de lítio e terras raras no continente. Essas políticas posicionam o mercado de veículos industriais para uma eletrificação constante, mesmo com a flutuação dos preços de energia.

Cenário Competitivo

A concentração do mercado é moderada, com Toyota Industries, KION Group e Jungheinrich entre os maiores fornecedores globais por volume de remessas, enquanto uma longa cauda de montadores regionais cobre cargas e geografias de nicho. A diferenciação tecnológica supera as guerras de preços; os licitantes frequentemente vencem com base na profundidade da telemática, nos painéis de gestão de frotas e na inteligência artificial de manutenção preditiva, em vez de nas cotações de investimento inicial. A parceria da Toyota com a Gideon Brothers para robôs móveis autônomos exemplifica a polinização cruzada entre especialistas mecânicos e de software[3]Gideon Brothers, "Toyota Investment in Gideon Autonomous Mobile Robots," gideon.ai. O conjunto de software Dematic da KION (por exemplo, WMS/WES) combina a orquestração de armazéns com telemetria de equipamentos em tempo real e análises para otimizar as operações.

Os registros de propriedade intelectual enfatizam o gerenciamento da temperatura de baterias, a fusão de sensores e o fortalecimento cibernético. Os fornecedores investem de 4 a 6% da receita em pesquisa e desenvolvimento para antecipar as futuras diretrizes de cibersegurança da ISO. Os serviços de modernização voltados para empilhadeiras a gasolina legadas entregam autonomia a um terço do custo de novas unidades, permitindo que os disruptores se inserir nas listas de clientes estabelecidos.

Os pontos de estrangulamento da cadeia de suprimentos — carbonato de lítio, microcontroladores semicondutores e atuadores hidráulicos — favorecem grandes balanços patrimoniais capazes de garantir contratos de longo prazo. As empresas menores se voltam para nichos verticais, como cadeia fria ou materiais perigosos. Os modelos de equipamentos como serviço que agrupam hardware, infraestrutura de carregamento e acordos de nível de serviço de tempo de atividade ressoam com operadores com restrições de caixa que buscam previsibilidade nas despesas operacionais.

Líderes do Setor de Veículos Industriais

Toyota Industries Corp.

KION Group AG

Jungheinrich AG

Hyster-Yale Materials Handling Inc.

Mitsubishi Logisnext Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A partir de 2028, a SK On fornecerá à Nissan 99,4 GWh de baterias para veículos elétricos no âmbito de um acordo de seis anos. Esse fornecimento é suficiente para alimentar aproximadamente 1 milhão de veículos de médio porte, destacando a crescente colaboração entre fabricantes de baterias e montadoras para atender à crescente demanda por veículos elétricos.

- Março de 2025: A Bull Machines planeja investir INR 120 crore (USD 14,5 milhões) para aumentar sua capacidade de produção anual de 4.500 para 9.000 unidades até o exercício fiscal de 2026. Essa expansão está alinhada com a estratégia da empresa de atender à crescente demanda do mercado e fortalecer sua posição no mercado de equipamentos de construção.

- Janeiro de 2025: A Sereact obteve USD 26 milhões para acelerar a implantação de robótica baseada em inteligência artificial em armazéns. Esse financiamento visa aprimorar a adoção de soluções avançadas de robótica, permitindo que os armazéns otimizem as operações, melhorem a eficiência e atendam à crescente demanda por automação no setor de logística e cadeia de suprimentos.

Escopo do Relatório Global do Mercado de Veículos Industriais

| Empilhadeiras |

| Tratores de Reboque |

| Caminhões para Movimentação de Contêineres |

| Tratores Industriais |

| Paleteiras |

| Veículos Guiados Automatizados (AGVs) |

| Motor de Combustão Interna (ICE) |

| Veículo Elétrico a Bateria (BEV) |

| Veículo Elétrico Híbrido Plug-in (PHEV) |

| Veículo Elétrico a Célula de Combustível (FCEV) |

| Manual |

| Semiautônomo |

| Totalmente Autônomo |

| Manufatura | Automotivo |

| Químico | |

| Alimentos e Bebidas | |

| Mineração | |

| Metais | |

| Armazenagem | |

| Frete e Logística | |

| Construção | |

| Agricultura | |

| Varejo | |

| Outros |

| Leve |

| Médio |

| Pesado |

| Ultrapesado |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| Espanha | |

| Itália | |

| França | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Egito | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Veículo | Empilhadeiras | |

| Tratores de Reboque | ||

| Caminhões para Movimentação de Contêineres | ||

| Tratores Industriais | ||

| Paleteiras | ||

| Veículos Guiados Automatizados (AGVs) | ||

| Por Tipo de Propulsão | Motor de Combustão Interna (ICE) | |

| Veículo Elétrico a Bateria (BEV) | ||

| Veículo Elétrico Híbrido Plug-in (PHEV) | ||

| Veículo Elétrico a Célula de Combustível (FCEV) | ||

| Por Nível de Autonomia | Manual | |

| Semiautônomo | ||

| Totalmente Autônomo | ||

| Por Aplicação | Manufatura | Automotivo |

| Químico | ||

| Alimentos e Bebidas | ||

| Mineração | ||

| Metais | ||

| Armazenagem | ||

| Frete e Logística | ||

| Construção | ||

| Agricultura | ||

| Varejo | ||

| Outros | ||

| Por Categoria de Peso | Leve | |

| Médio | ||

| Pesado | ||

| Ultrapesado | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| Espanha | ||

| Itália | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Egito | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado para 2030 do mercado de veículos industriais?

Espera-se que o mercado de veículos industriais atinja USD 65,57 bilhões até 2030.

Qual tipo de propulsão está crescendo mais rapidamente no segmento de veículos industriais?

As plataformas elétricas a bateria avançam a um CAGR de 5,55% com base nos crescentes mandatos de emissão e nos menores custos operacionais.

Qual região lidera a demanda por veículos industriais?

A Ásia-Pacífico respondeu por 37,83% da receita de 2024 e deve crescer mais rapidamente até 2030.

Por que os AGVs estão ganhando popularidade nos armazéns?

Os AGVs compensam a escassez de mão de obra e aumentam a produtividade, apoiando os operadores de comércio eletrônico que visam o atendimento no mesmo dia.

Qual é a maior barreira para a adoção de veículos industriais elétricos?

Os altos custos iniciais e a infraestrutura limitada de carregamento ou de hidrogênio continuam sendo os principais obstáculos, apesar das menores despesas operacionais ao longo da vida útil.

Página atualizada pela última vez em: