Tamanho e Participação do Mercado de Álcool Industrial

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 132.06 Bilhões de dólares |

| Tamanho do Mercado (2031) | 170.09 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.19% CAGR |

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Álcool Industrial por Mordor Intelligence

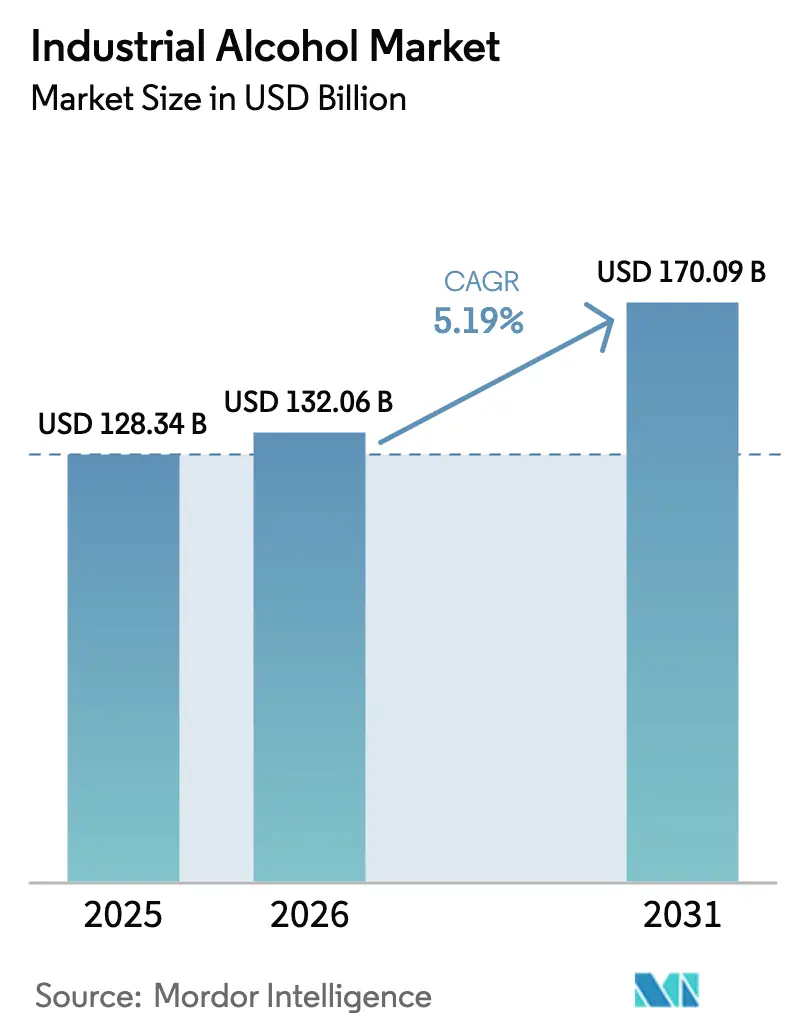

O tamanho do mercado de álcool industrial está projetado para crescer de USD 128,34 bilhões em 2025 para USD 132,06 bilhões em 2026, atingindo USD 170,09 bilhões até 2031, com um CAGR de 5,19% durante o período de previsão de 2026-2031. O crescimento é impulsionado pela convergência de regulamentações de combustíveis de baixo carbono na América do Norte e no Brasil com a crescente demanda por solventes de grau premium nas indústrias farmacêutica e de cosméticos. No lado da oferta, a flexibilidade de matérias-primas desempenha um papel crítico, com o milho sendo predominante nos Estados Unidos, a cana-de-açúcar no Brasil e o melaço na Índia. Além disso, os créditos de captura de carbono no âmbito do Crédito Fiscal de Produção de Combustível Limpo 45Z dos EUA aumentam as margens para instalações capazes de reduzir as emissões do ciclo de vida abaixo de 50 g CO₂e/MJ. O mercado de álcool industrial é moderadamente concentrado, com os cinco maiores produtores dos EUA respondendo por aproximadamente 45% da capacidade de produção. No entanto, a presença de numerosas destilarias de médio porte em todo o mundo leva à concorrência regional de preços, limitando o poder de precificação global. Além disso, as iniciativas de sustentabilidade corporativa na indústria de beleza e cuidados pessoais estão impulsionando o aumento da demanda por conservantes de base biológica, aumentando a necessidade de etanóis de alta pureza.

Principais Conclusões do Relatório

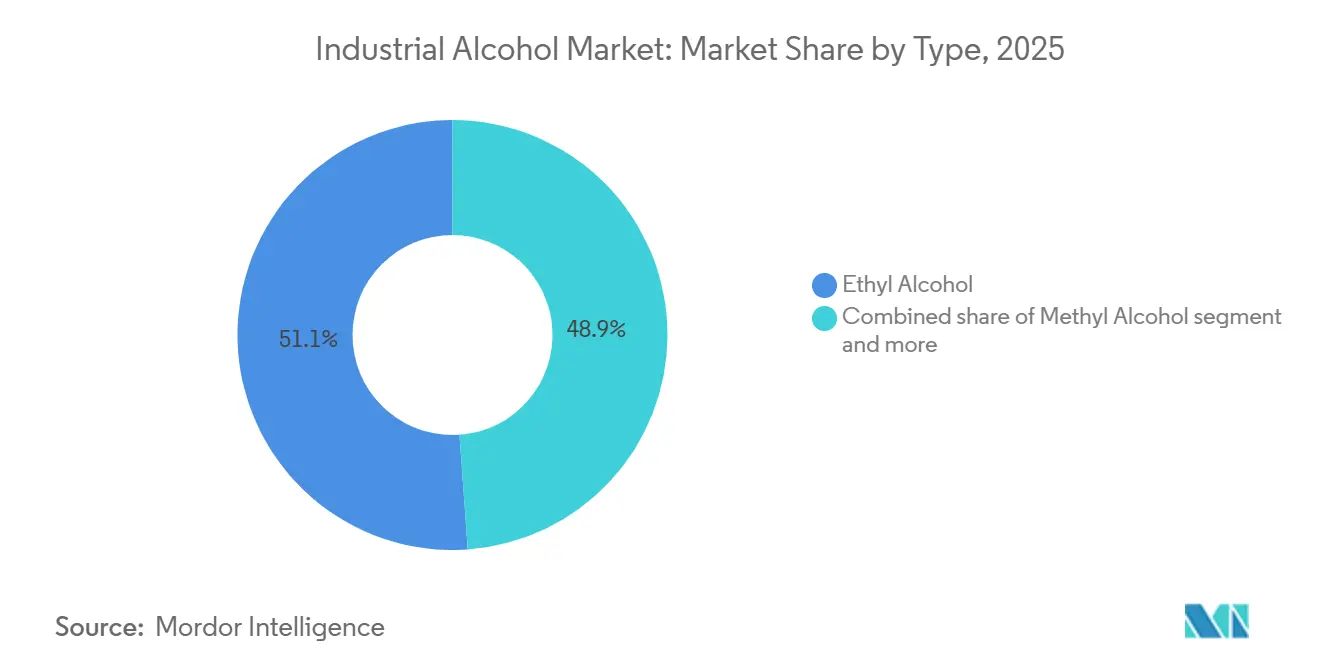

- Por tipo, o álcool etílico detinha 51,13% da participação do mercado de álcool industrial em 2025 e está projetado para registrar um CAGR de 5,56% até 2031.

- Por fonte, as matérias-primas de açúcar e melaço lideraram com uma participação de 37,17% em 2025, enquanto os grãos devem se expandir a um CAGR de 6,12% entre 2026 e 2031.

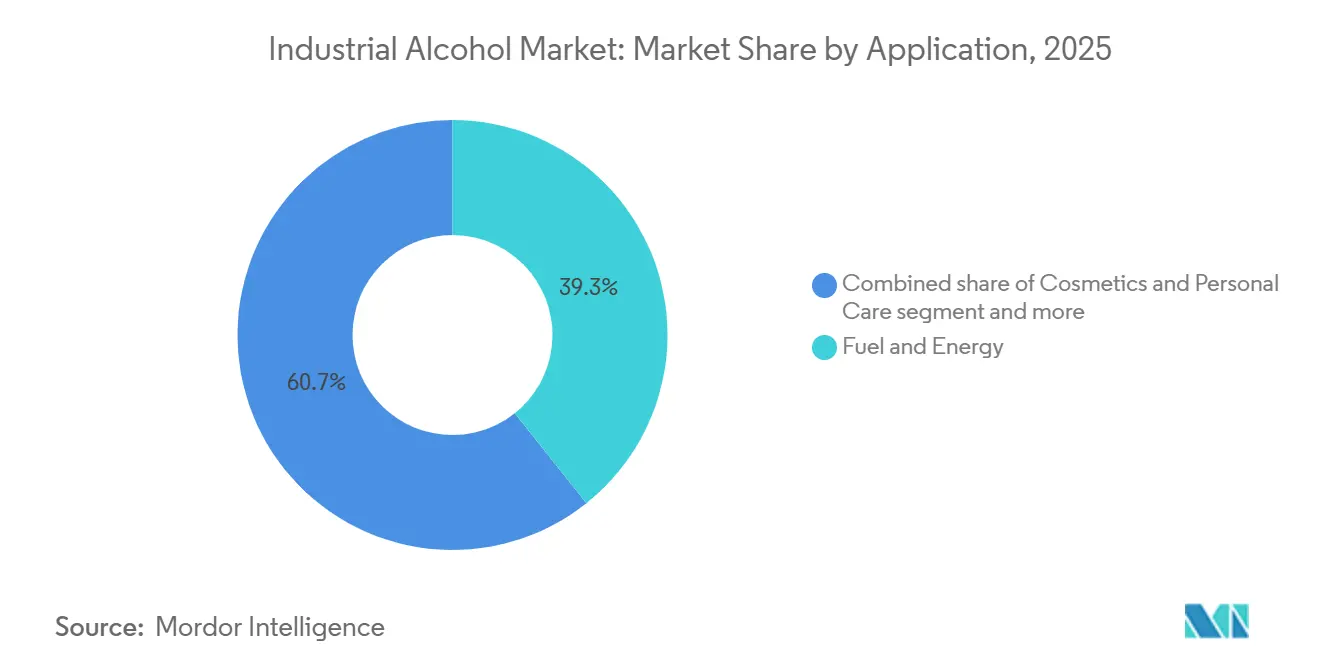

- Por aplicação, o segmento de combustível e energia dominou com 39,29% de participação de mercado em 2025; as aplicações de cosméticos e cuidados pessoais estão preparadas para um CAGR de 6,81%.

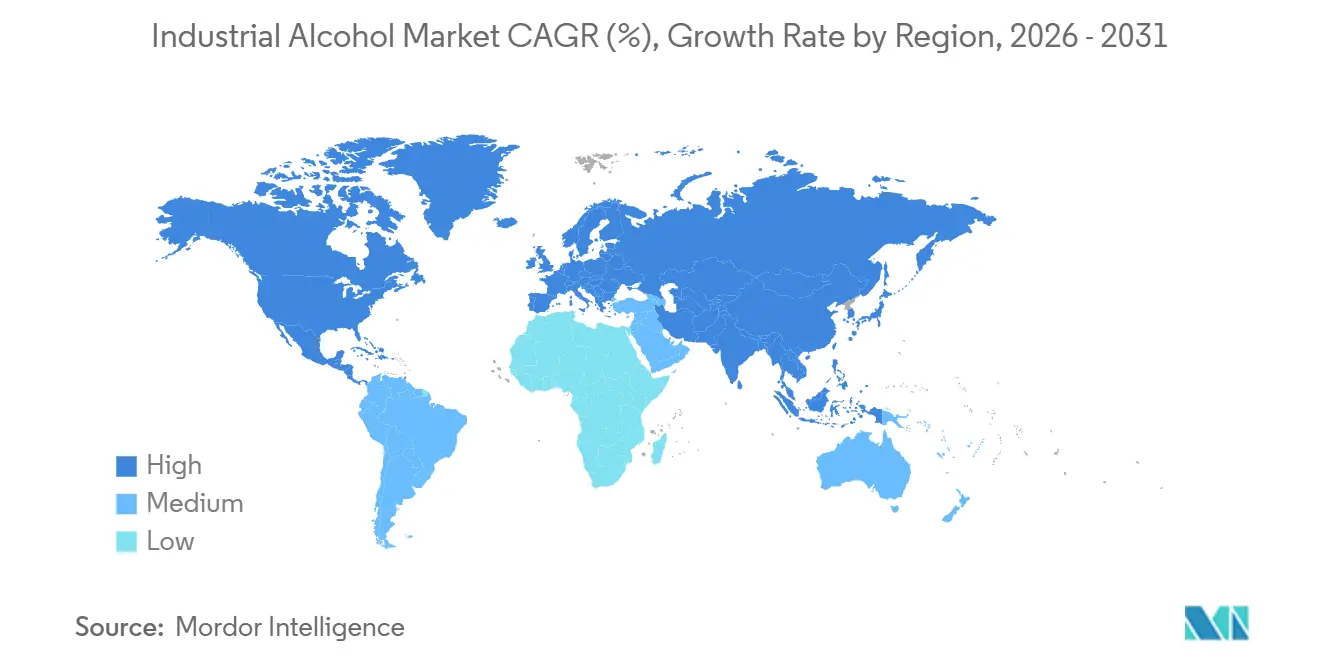

- Por geografia, a Ásia-Pacífico contribuiu com 40,41% da participação de mercado de 2025, e a América do Norte está no caminho para o crescimento regional mais rápido, com um CAGR de 5,58%.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Álcool Industrial

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente demanda por álcool industrial em biocombustíveis | +1.8% | Global, com concentração na América do Norte, Brasil, Índia e ASEAN | Médio prazo (2-4 anos) |

| Crescentes inovações tecnológicas em processos de extração | +0.9% | América do Norte, Europa, Ásia-Pacífico (Índia, China) | Longo prazo (≥ 4 anos) |

| Abundante disponibilidade de matérias-primas | +0.7% | América do Norte (cinturão do milho), América do Sul (cana-de-açúcar), Ásia-Pacífico (melaço, mandioca) | Curto prazo (≤ 2 anos) |

| Políticas e incentivos governamentais | +1.3% | Global, mais forte nos Estados Unidos, Europa, Índia, Brasil, ASEAN | Médio prazo (2-4 anos) |

| Expansões em mercados emergentes | +0.6% | Ásia-Pacífico (Sudeste Asiático, Índia), Oriente Médio, África | Longo prazo (≥ 4 anos) |

| Crescente demanda por produtos sustentáveis e renováveis | +0.8% | Global, liderado pela Europa, América do Norte e Ásia-Pacífico urbana | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente demanda por álcool industrial em biocombustíveis

O mercado de biocombustíveis está impulsionando o aumento da demanda por álcool industrial devido aos requisitos obrigatórios de mistura e às metas de redução de carbono nas principais economias. De acordo com a Administração de Informações de Energia dos EUA, a produção de etanol combustível está projetada para atingir 1,05 milhão de barris por dia até 2025 [1]Fonte: Agência Internacional de Energia, "Renováveis 2024", AIE, iea.org. Na União Europeia, o mandato ReFuelEU Aviation exige uma mistura de 2% de combustível de aviação sustentável (SAF) até 2025, com uma meta de 70% até 2050. Da mesma forma, a meta da Índia de alcançar 20% de mistura de etanol até 2025 deve gerar uma demanda anual de 240 bilhões de litros, impactando significativamente as cadeias de abastecimento globais. A via de conversão de álcool em combustível de aviação também está avançando, com a instalação Freedom Pines da LanzaJet programada para produzir 10 milhões de galões de combustível de aviação sustentável anualmente a partir de 2025. Essa crescente demanda está levando a restrições de oferta, particularmente na produção de etanol à base de milho, à medida que os custos de matérias-primas aumentam devido à concorrência entre usos alimentares e de combustível. Para atender aos requisitos regulatórios e acessar mercados de combustíveis de baixo carbono, os produtores de etanol estão adotando tecnologias de captura de carbono, como o projeto da Green Plains para sequestrar 800.000 toneladas de CO2 anualmente.

Crescentes inovações tecnológicas em processos de extração

Os avanços nas tecnologias de extração e purificação estão aumentando a eficiência da produção de álcool industrial, ao mesmo tempo em que minimizam o impacto ambiental e os custos operacionais. Em março de 2025, a ExxonMobil anunciou um investimento de USD 100 milhões na produção de álcool isopropílico ultrapuro em sua instalação em Baton Rouge, visando níveis de pureza de 99,999% para atender às demandas da fabricação de semicondutores. Pesquisadores do Instituto de Ciência e Tecnologia de Gwangju melhoraram a eficiência da conversão de CO2 em álcool alílico usando processos eletroquímicos, estabelecendo novos benchmarks de desempenho para produção em larga escala. A integração de inteligência artificial e aprendizado de máquina em sistemas de controle de fermentação está otimizando as taxas de rendimento e reduzindo os tempos de processamento, com a RCM Technologies introduzindo soluções de aprimoramento de capacidade para plantas de etanol. A tecnologia de metanol para combustível de aviação está emergindo como uma alternativa aos processos tradicionais de Fischer-Tropsch, com a ExxonMobil desenvolvendo métodos para converter matérias-primas alternativas em componentes de combustível de aviação sintético. Esses avanços tecnológicos estão permitindo que os produtores acessem aplicações de maior margem, ao mesmo tempo em que melhoram a utilização de recursos.

Abundante disponibilidade de matérias-primas

O crescimento da produtividade agrícola global e a diversificação das fontes de matérias-primas estão criando condições favoráveis de oferta para a produção de álcool industrial, apesar das disparidades regionais e dos desafios relacionados ao clima. Por exemplo, durante o período de 2023-2024, o Brasil processou 713 milhões de toneladas de cana-de-açúcar, produzindo 35,3 bilhões de litros de etanol. Além disso, a produção de etanol à base de milho atingiu 5,8 bilhões de litros, destacando a bem-sucedida diversificação de matérias-primas, conforme relatado pelo Escritório de Pesquisa de Energia [2]Fonte: Escritório de Pesquisa de Energia, "Análise das Perspectivas Atuais de Biocombustíveis - Ano 2023", www.epe.gov.br. A adoção de matérias-primas de segunda geração, como biomassa lignocelulósica e resíduos agrícolas, está aumentando a disponibilidade de matérias-primas. Pesquisas sobre a co-fermentação de papel de seda residual e resíduos alimentares mostraram um rendimento de etanol de 46,5%, demonstrando o potencial dos resíduos municipais como matéria-prima viável. Os avanços em biologia sintética e microrganismos modificados estão permitindo o uso de matérias-primas não agrícolas, reduzindo a dependência de insumos tradicionais à base de culturas. Na Índia, o estabelecimento de nove novas plantas de etanol em Bihar deve criar 50.000 empregos e reduzir a dependência de usinas de açúcar por meio da aquisição direta de culturas dos agricultores.

Políticas e incentivos governamentais

Os marcos políticos estão fazendo a transição de abordagens orientadas por mandatos para incentivos baseados na intensidade de carbono, enfatizando a inovação de processos em detrimento do cumprimento de metas de volume. O crédito fiscal de Produção de Combustível Limpo 45Z dos EUA, com entrada em vigor em 1º de janeiro de 2025, oferece créditos por galão com base nas reduções de emissões do ciclo de vida. Os produtores de etanol de milho com pontuações de intensidade de carbono abaixo de 50 gramas de CO2-equivalente por megajoule se qualificarão para os créditos máximos. Na União Europeia, a diretiva RED III exige 42,5% de energia renovável até 2030, incluindo uma submeta do setor de transporte de 29% de intensidade de combustível renovável. Esse marco exclui o etanol de culturas alimentares da dupla contagem, mas permite que biocombustíveis avançados e combustíveis de carbono reciclado se beneficiem de multiplicadores. Além disso, para os produtores, a fluidez das políticas, como o momento da orientação 45Z nos EUA, pode impactar as margens em 10-15 centavos por galão, destacando a importância do monitoramento regulatório juntamente com a aquisição de matérias-primas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de fabricação e energia | -0.9% | Global, agudo na Europa e na Ásia-Pacífico dependente de importação de energia | Curto prazo (≤ 2 anos) |

| Interrupções na cadeia de abastecimento | -0.6% | Global, com risco elevado em regiões de matéria-prima única (milho da Argentina, melaço da Tailândia) | Curto prazo (≤ 2 anos) |

| Fragmentação do mercado e intensa concorrência | -0.4% | América do Norte, Europa, Índia | Médio prazo (2-4 anos) |

| Tributação e controles de preços | -0.5% | Mercados emergentes (Índia, Sudeste Asiático, África), estados seletivos da UE | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Altos custos de fabricação e energia

A energia representa 25-35% dos custos operacionais de produção de etanol, tornando as destilarias altamente sensíveis às flutuações nos preços do gás natural e da eletricidade. Os produtores europeus enfrentam custos de eletricidade 2-3 vezes mais altos do que os de seus concorrentes nos EUA, criando uma desvantagem estrutural que levou várias instalações a reduzir ou paralisar a capacidade durante períodos de pico de preços no inverno. As respostas estratégicas a esse desafio variam: grandes produtores integrados estão se co-localizando com fontes de gás natural renovável ou instalando sistemas de energia solar no local, enquanto destilarias menores estão saindo do mercado ou consolidando operações. A volatilidade nos custos de energia representa um risco significativo, pois pode rapidamente transformar um trimestre lucrativo em prejuízo, especialmente para produtores sem contratos de longo prazo com concessionárias, onde os ajustes nos hedges de matérias-primas podem não ser suficientes para compensar o impacto.

Interrupções na cadeia de abastecimento

A logística de matérias-primas apresenta desafios significativos para as operações de destilaria just-in-time. As condições de baixo nível de água no Rio Mississippi em 2024 causaram atrasos nos embarques por barcaça de 10-14 dias, obrigando as plantas de etanol do Meio-Oeste a adquirir milho por ferrovia com um prêmio de USD 0,30-0,40 por bushel. Esse custo adicional reduziu as margens em 8-10 centavos por galão para produtores sem armazenamento no local. Em 2025, a seca na Tailândia reduziu a produção de melaço em 18%, levando ao aumento das importações da Índia e do Paquistão, ambos os quais enfrentaram restrições de exportação devido a medidas de política doméstica de açúcar. O marco comercial USMCA apoia o comércio de etanol na América do Norte; no entanto, disputas periódicas sobre a rotulagem de origem para combustíveis misturados criam incerteza regulatória, desencorajando investimentos transfronteiriços. Produtores com instalações de múltiplas matérias-primas (milho, sorgo, trigo) ou acesso tanto a logística ferroviária quanto fluvial experimentam 15-20% menor volatilidade de ganhos em comparação com aqueles que dependem de matérias-primas ou modos de transporte únicos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Álcool Etílico Impulsiona a Liderança de Mercado

O álcool etílico representou uma participação de mercado significativa de 51,13% em 2025 e está projetado para crescer a um CAGR de 5,56% até 2031. Esse crescimento é atribuído ao seu uso extensivo em aplicações de combustível, farmacêuticas e industriais. O desenvolvimento do segmento é ainda apoiado por regulamentações que promovem o combustível de aviação sustentável e pela crescente demanda por fabricação farmacêutica. Empresas como a LanzaJet estão avançando nas tecnologias de conversão de álcool em combustível de aviação para converter etanol em combustível de aviação. Enquanto isso, o álcool isobutílico e outros álcoois especiais continuam a atender a aplicações de nicho nos mercados de solventes, adesivos e intermediários químicos.

A abertura planejada da instalação de e-metanol Kassø da European Energy em maio de 2025 destaca o progresso na produção de metanol por meio da integração de energia renovável e tecnologias de captura de carbono. Além disso, pesquisadores coreanos fizeram avanços notáveis na eficiência de conversão de CO2 em álcool, introduzindo métodos de produção inovadores que poderiam impactar os custos de fabricação de metanol e etanol. A concorrência no mercado se intensificou à medida que os produtores adotam tecnologias de captura de carbono e priorizam produtos de alta pureza para mercados premium, ao mesmo tempo em que se esforçam para permanecer competitivos nos segmentos tradicionais de combustível e solventes.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Fonte: Matérias-Primas de Açúcar Lideram Apesar da Aceleração dos Grãos

O açúcar e o melaço mantiveram uma participação de mercado de 37,17% em 2025, apoiados pela infraestrutura de processamento estabelecida e pela eficiência econômica de conversão. O segmento de grãos demonstra o maior potencial de crescimento, com uma taxa de crescimento anual composta (CAGR) de 6,12% até 2031. Em 2023, o Brasil processou 713 milhões de toneladas de cana-de-açúcar, produzindo 29,5 bilhões de litros de etanol, ressaltando a eficiência das matérias-primas à base de açúcar. Além disso, a produção de etanol à base de milho do Brasil atingiu 5,8 bilhões de litros, enquanto as instalações dos EUA mantiveram uma capacidade anual de 18 bilhões de galões, com uma taxa de crescimento de 2% em 2023. A biomassa lignocelulósica oferece novas oportunidades por meio de tecnologias de conversão de segunda geração, com pesquisas indicando maior solubilidade de álcool por meio de processos de pré-tratamento hidrotérmico modificados.

Os esforços para diversificar as matérias-primas incluem a colaboração da Cargill com a Universidade de Minnesota em pesquisas sobre camelina de inverno e pennycress, com o objetivo de desenvolver culturas oleaginosas para produção de combustível renovável. Além disso, a parceria da empresa com a Virent se concentra na utilização de dextrose de milho como matéria-prima para a tecnologia BioForming, permitindo a conversão de açúcares vegetais em gasolina renovável, combustível de aviação e bioquímicos. No entanto, os produtores europeus enfrentam custos crescentes de matérias-primas devido a condições adversas de colheita. Por exemplo, a produção de trigo da Ucrânia diminuiu para 22,3 milhões de toneladas, e seu fornecimento de milho caiu para 22,9 milhões de toneladas, destacando riscos significativos na cadeia de abastecimento.

Por Aplicação: Dominância do Combustível em Meio ao Crescimento de Cosméticos

O segmento de combustível e energia representou uma participação de mercado de 39,29% em 2025, impulsionado pelos mandatos de biocombustíveis e pelos requisitos de combustível de aviação sustentável (SAF). Espera-se que o segmento de cosméticos e cuidados pessoais cresça a uma taxa de crescimento anual composta (CAGR) de 6,81% até 2031, refletindo a expansão das aplicações além dos usos tradicionais de energia. A instalação de etanol para SAF da Summit Next Gen, no valor de USD 1,6 bilhão no Texas, utilizando a tecnologia de conversão da Honeywell, é a maior planta de produção de combustível de aviação a partir de etanol da América do Norte. O segmento farmacêutico está testemunhando crescimento devido à crescente demanda por álcoois de alta pureza na fabricação de medicamentos e sanitização.

A Alto Ingredients aumentou sua produção de álcool especial em 4 milhões de galões ano a ano. Na indústria de alimentos e bebidas, o etanol é usado para extração e preservação de sabores, enquanto o segmento de solventes e produtos químicos apoia processos industriais de limpeza e fabricação. A Praj Industries iniciou a produção de combustível de aviação a partir de álcool, destacando a interseção das aplicações tradicionais de álcool e o mercado de SAF. A adoção de tecnologias de captura de carbono nas instalações de produção permite o acesso a mercados premium de baixo carbono em várias aplicações, conforme demonstrado pelo projeto da Green Plains para sequestrar 800.000 toneladas de CO2 anualmente.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

A Ásia-Pacífico detinha uma participação de 40,41% do mercado de álcool industrial em 2025, impulsionada pela disponibilidade de matérias-primas agrícolas, mandatos governamentais de biocombustíveis e robustas capacidades de fabricação em países como China, Índia e Sudeste Asiático. A produção de etanol da Índia atingiu 6,35 bilhões de litros em 2024, liderando o crescimento da região na produção de etanol por meio da utilização de cana-de-açúcar e grãos. A região se beneficia de vantagens competitivas como menores custos de produção, regulamentações de apoio e proximidade com os mercados de uso final, solidificando seu papel como um polo global de produção para aplicações de álcool industrial.

A América do Norte está projetada para exibir o crescimento regional mais rápido, com um CAGR de 5,58% até 2031, apoiado por avanços em tecnologias de captura de carbono, mandatos de combustível de aviação sustentável e desenvolvimento de aplicações premium. Em 2023, a capacidade de produção de biocombustíveis dos EUA aumentou 7% para 24 bilhões de galões anuais, com diesel renovável e outros biocombustíveis crescendo 44%, enquanto a capacidade de etanol combustível atingiu 18 bilhões de galões, de acordo com a Administração de Informações de Energia dos EUA. O investimento de USD 100 milhões da ExxonMobil na produção de álcool isopropílico ultrapuro em Baton Rouge visa apoiar aplicações de fabricação de semicondutores. De acordo com dados do Governo do Canadá, os ajustes no imposto especial de consumo no Canadá, em vigor a partir de abril de 2025, limitarão os aumentos de alíquotas a um máximo de 2% por mais dois anos, oferecendo estabilidade regulatória para os produtores [3]Fonte: Governo do Canadá, EDN100 Alíquotas ajustadas de imposto especial de consumo sobre destilados e vinhos", www.canada.ca.

A Europa enfrenta desafios relacionados às pressões de custos de matérias-primas e conformidade regulatória, ao mesmo tempo em que avança nos processos de produção sustentável e nos sistemas de gestão de carbono. O mandato ReFuelEU Aviation da União Europeia exige a mistura de combustível de aviação sustentável, começando em 2% em 2025 e aumentando para 70% até 2050, impulsionando a demanda por tecnologias de conversão de álcool em combustível de aviação. A colaboração da Suntory com a Tokyo Gas alcançou 99,5% de pureza na recuperação de CO2 durante os processos de destilação na sua Destilaria Hakushu, demonstrando a integração da captura de carbono na produção de álcool. A posição de mercado da região é apoiada pela inovação tecnológica, capacidades de conformidade ambiental e acesso a mercados premium que priorizam credenciais de sustentabilidade.

Cenário Competitivo

O mercado de álcool industrial é moderadamente fragmentado, com a dúzia de maiores produtores detendo participações significativas, mas não dominantes. A Green Plains está mirando USD 50 milhões em economias anuais e implementando um sistema de captura de CO₂ de 800.000 toneladas no Nebraska, destacando a crescente importância da eficiência operacional e da gestão de carbono para a competitividade. A estratégia da Cargill, que inclui inovação em culturas, uma joint venture de BDO renovável com a HELM e testes de BioForming com a Virent, demonstra uma mudança em direção à expansão vertical para bioquímicos de maior margem além da produção de etanol a granel.

Os avanços tecnológicos desempenham um papel crítico na obtenção de vantagem competitiva. A tecnologia proprietária de Metanol para Combustível de Aviação da ExxonMobil, as soluções de otimização de rendimento de fermentação da RCM Technologies e as inovações acadêmicas coreanas na conversão de CO₂ em álcool estão elevando o patamar da concorrência no setor. Empresas menores estão se concentrando na proximidade de matérias-primas e em nichos de pureza especial para se diferenciar, enquanto os financiadores priorizam cada vez mais o desempenho de intensidade de carbono como critério fundamental para o financiamento de projetos.

A atividade de fusões e aquisições permanece forte à medida que as empresas buscam aprimorar suas capacidades. Por exemplo, a aquisição planejada de USD 1,8 bilhão da CP Kelco pela Tate & Lyle visa expandir para hidrocoloides especiais, alinhando-se com a crescente demanda por ingredientes naturais e de rótulo limpo que complementam os solventes de álcool de origem biológica. No geral, o mercado de álcool industrial favorece empresas que integram efetivamente tecnologia, flexibilidade de matérias-primas e pontuação de carbono em uma estratégia de mercado coesa.

Líderes do Setor de Álcool Industrial

Archer Daniels Midland Company

Cargill Inc.

Valero Energy Corporation

Green Plains Inc.

Tereos S.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Insempra apresentou sua linha de ingredientes de base biológica, 100% naturais, incluindo o Superior Phenyl Ethyl Alcohol (Superior PEA), um ingrediente de fragrância de alta pureza desenvolvido por meio de fermentação de precisão.

- Março de 2025: A KAPSOM estabeleceu a primeira instalação de produção de E-metanol em escala industrial do mundo na Dinamarca. O E-metanol é uma variante de metanol verde produzida usando fontes de energia renovável, como energia eólica e solar.

- Novembro de 2024: A NTPC, maior produtora de energia da Índia, inaugurou a primeira planta de conversão de CO₂ em metanol do mundo em sua instalação de Vindhyachal. O metanol é um líquido claro, incolor e inflamável com um odor semelhante ao etanol.

- Janeiro de 2024: A LanzaJet estabeleceu a primeira instalação de produção comercial de combustível de aviação sustentável (SAF) à base de etanol em Soperton, Geórgia. Esta instalação permite que a LanzaTech, sua subsidiária LanzaJet, Inc., e seus parceiros aprimorem o processo de fabricação e reduzam os custos de produção para a conversão de etanol renovável em combustível de aviação.

Escopo do Relatório Global do Mercado de Álcool Industrial

| Álcool Etílico |

| Álcool Metílico |

| Álcool Isopropílico |

| Álcool Isobutílico |

| Outros |

| Milho |

| Açúcar e Melaço |

| Grãos |

| Biomassa Lignocelulósica |

| Gás Industrial e Fluxos de Resíduos |

| Cosméticos e Cuidados Pessoais |

| Alimentos e Bebidas |

| Combustível e Energia |

| Produtos Farmacêuticos |

| Outros (Solventes e Produtos Químicos, Laboratório, Adesivos) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Polônia | |

| Bélgica | |

| Suécia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Indonésia | |

| Coreia do Sul | |

| Tailândia | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Peru | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Tipo | Álcool Etílico | |

| Álcool Metílico | ||

| Álcool Isopropílico | ||

| Álcool Isobutílico | ||

| Outros | ||

| Por Fonte | Milho | |

| Açúcar e Melaço | ||

| Grãos | ||

| Biomassa Lignocelulósica | ||

| Gás Industrial e Fluxos de Resíduos | ||

| Por Aplicação | Cosméticos e Cuidados Pessoais | |

| Alimentos e Bebidas | ||

| Combustível e Energia | ||

| Produtos Farmacêuticos | ||

| Outros (Solventes e Produtos Químicos, Laboratório, Adesivos) | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Polônia | ||

| Bélgica | ||

| Suécia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Indonésia | ||

| Coreia do Sul | ||

| Tailândia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Peru | ||

| Restante da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de álcool industrial em 2031?

Está previsto atingir USD 170,09 bilhões até 2031, subindo de USD 132,06 bilhões em 2026.

Qual tipo de produto detém a maior participação?

O álcool etílico domina com 51,13% da receita de 2025 e está crescendo a um CAGR de 5,56%.

Por que os cosméticos estão impulsionando nova demanda?

As regras de conservantes da UE favorecem ingredientes de base biológica, elevando os volumes de etanol de grau cosmético a um CAGR de 6,81% até 2031.

Qual região está se expandindo mais rapidamente?

A América do Norte está projetada para crescer a um CAGR de 5,58% devido à maior adoção do E15 e aos novos mandatos da EPA.

Página atualizada pela última vez em: