Tamanho e Participação do Mercado de Sistemas Industriais de Controle da Qualidade do Ar

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

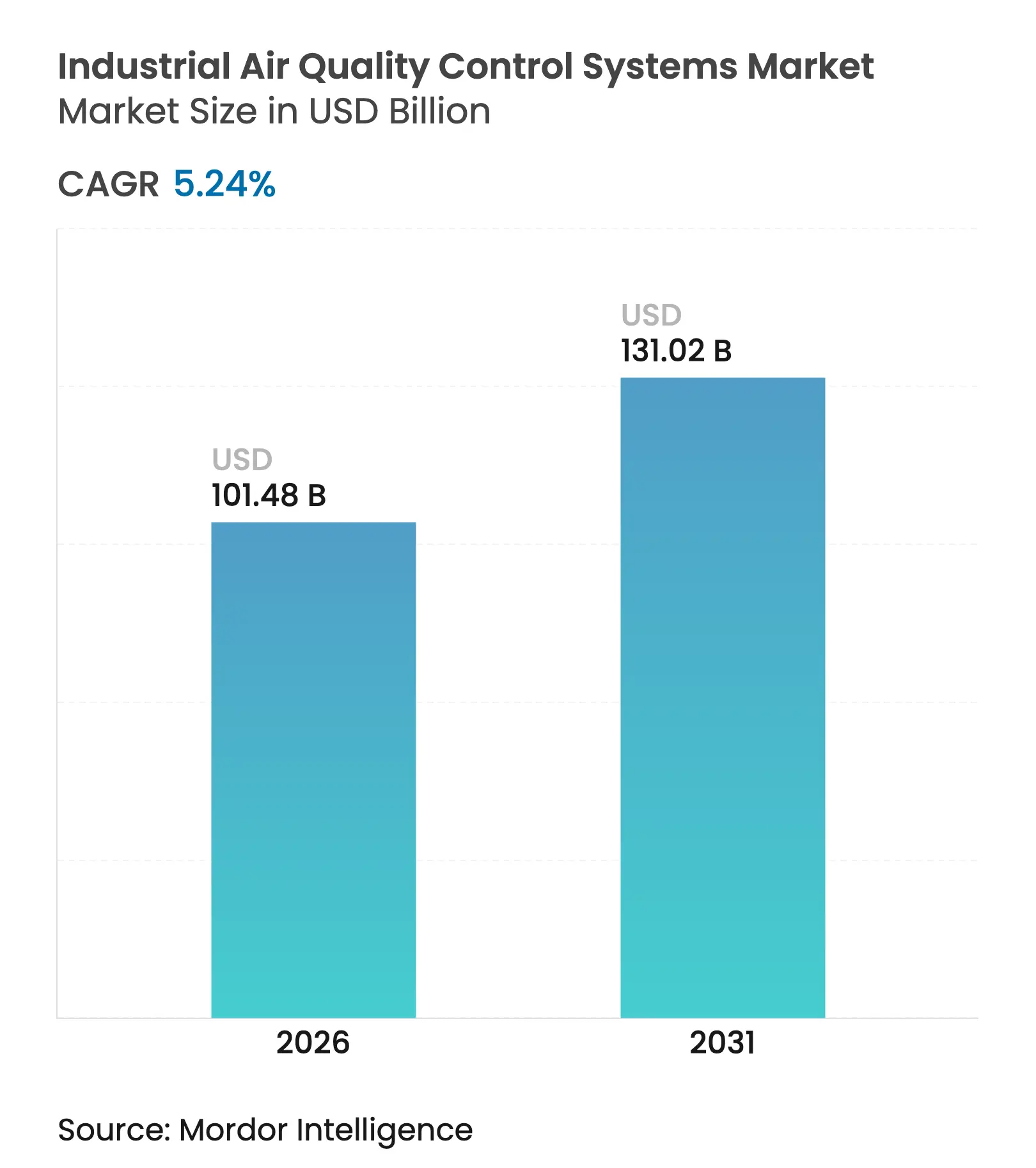

| Tamanho do Mercado (2026) | 101.48 Bilhões de dólares |

| Tamanho do Mercado (2031) | 131.02 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.24% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

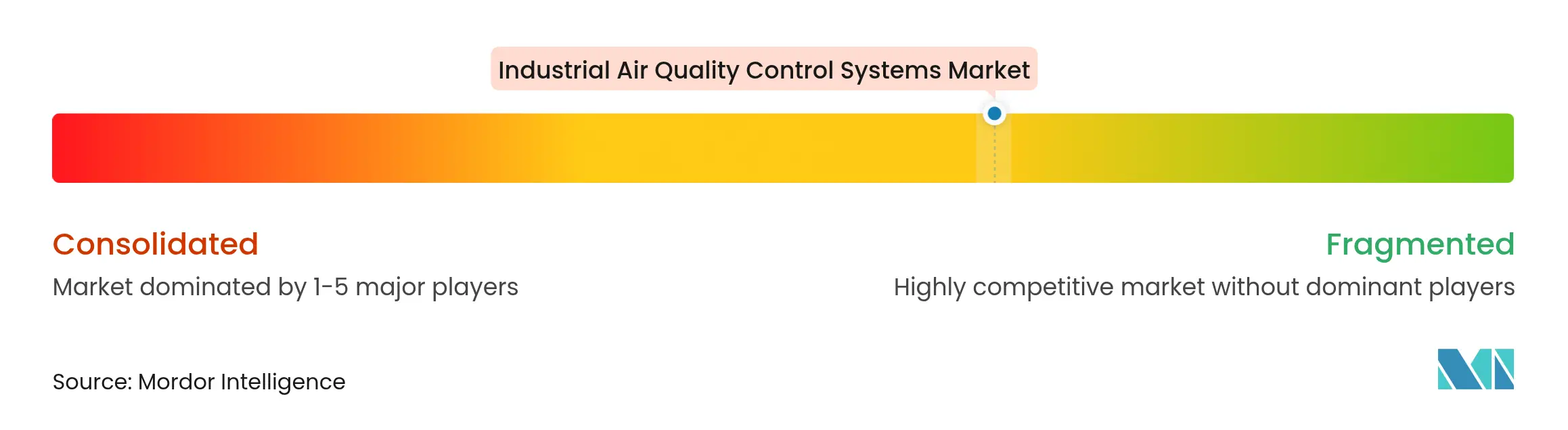

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas Industriais de Controle da Qualidade do Ar por Mordor Intelligence

O tamanho do Mercado de Sistemas Industriais de Controle da Qualidade do Ar em 2026 é estimado em USD 101,48 bilhões, crescendo a partir do valor de 2025 de USD 96,43 bilhões, com projeções para 2031 mostrando USD 131,02 bilhões, crescendo a um CAGR de 5,24% entre 2026-2031.

O crescimento de dígito médio único baseia-se no endurecimento dos limites de emissões, nos rápidos ciclos de retrofit na região Ásia-Pacífico e na integração antecipada de projetos prontos para captura de carbono. Os fornecedores de tecnologia estão ampliando portfólios para agrupar o controle de múltiplos poluentes com a otimização digital, enquanto os operadores de plantas avaliam o custo total de propriedade em relação ao risco de conformidade. As oportunidades intersetoriais estão se ampliando à medida que instalações de cimento, resíduos para energia e produtos químicos especiais buscam soluções antes limitadas a usinas termelétricas a carvão. A intensidade competitiva é moldada pela solidez da carteira de pedidos, pelas parcerias regionais e pelas fusões e aquisições que preenchem lacunas de produtos em nichos de rápido crescimento.

Principais Conclusões do Relatório

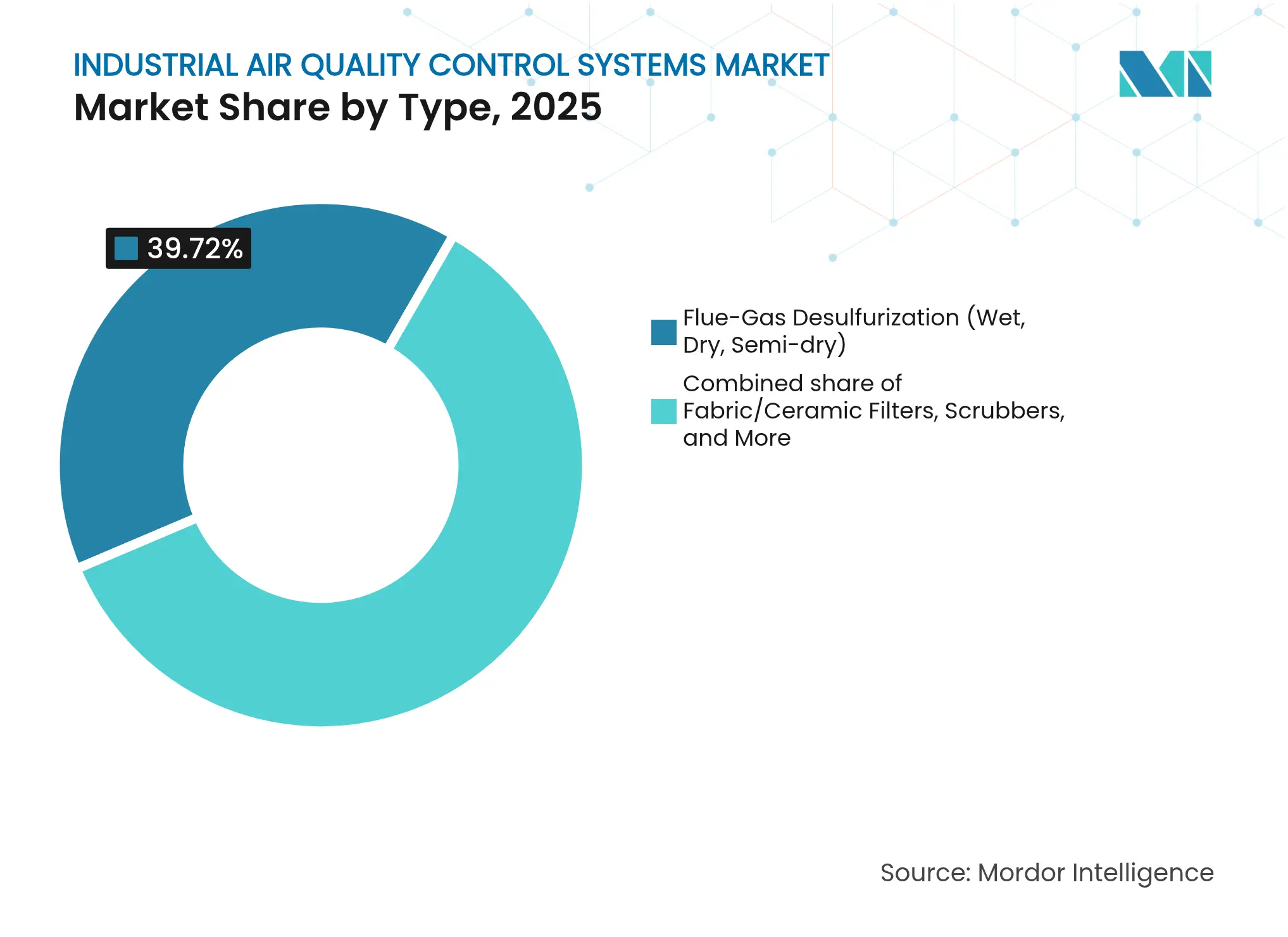

- Por tecnologia, a dessulfurização de gases de combustão liderou com uma participação de 39,72% em 2025; os filtros de tecido/cerâmicos devem se expandir a um CAGR de 8,48% até 2031.

- Por poluente controlado, o controle de material particulado representou 38,11% da receita de 2025, enquanto a redução de compostos orgânicos voláteis deve registrar um CAGR de 7,92% até 2031.

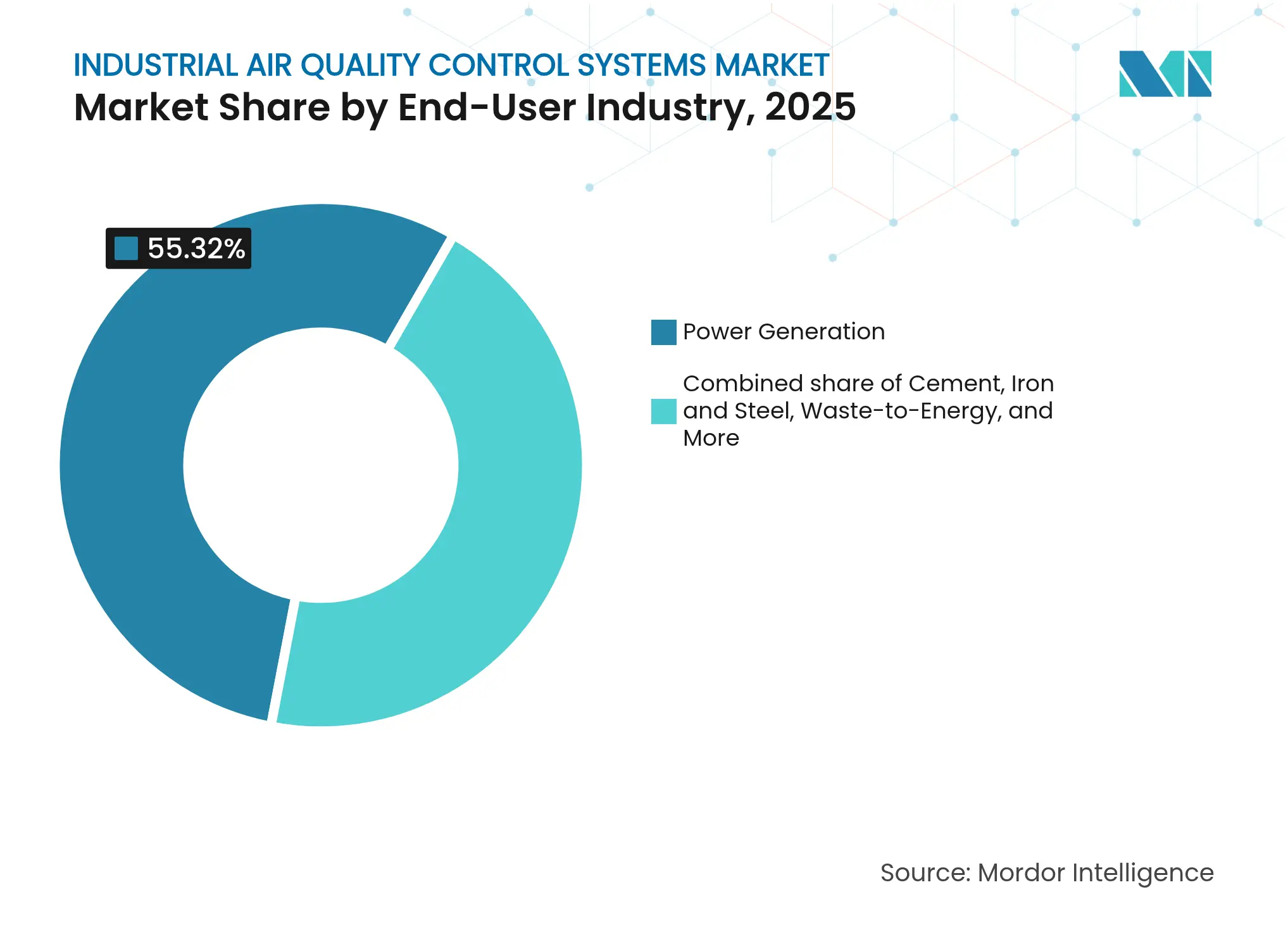

- Por indústria de uso final, a geração de energia respondeu por 55,32% do tamanho do mercado de sistemas industriais de controle da qualidade do ar em 2025, enquanto o segmento de cimento está posicionado para um crescimento de CAGR de 6,72%.

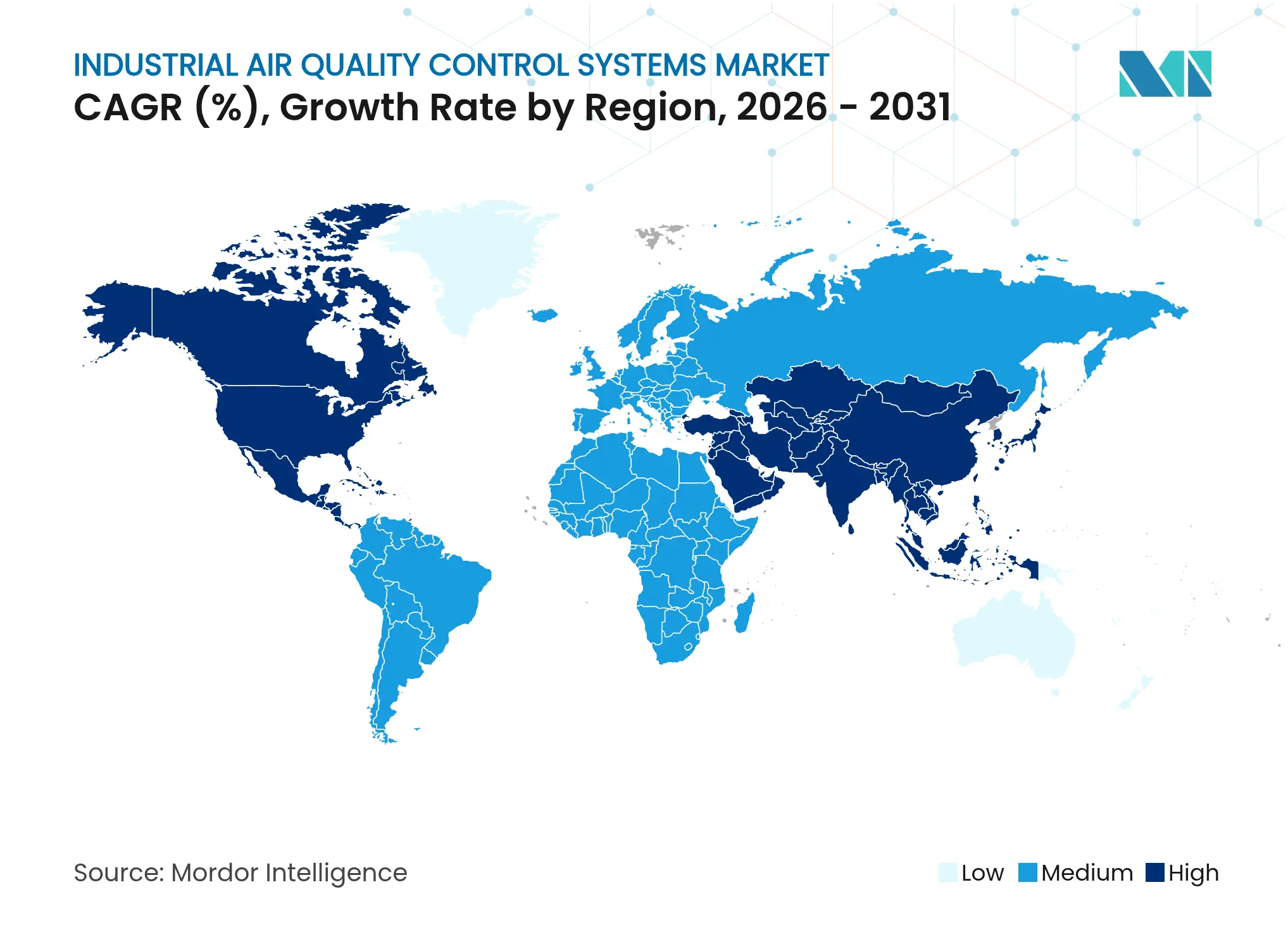

- Por região, a Ásia-Pacífico capturou 44,18% da receita de 2025 e avança ao CAGR mais rápido de 5,95% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Sistemas Industriais de Controle da Qualidade do Ar

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Normas de emissão mais rigorosas e prazos de conformidade | +1.8% | Global com foco na Ásia-Pacífico e América do Norte | Curto prazo (≤ 2 anos) |

| Aceleração dos programas de retrofit de usinas a carvão na Ásia | +1.2% | Núcleo Ásia-Pacífico, expansão para Europa e América do Norte | Médio prazo (2-4 anos) |

| Rápida expansão industrial em economias em desenvolvimento | +0.9% | Ásia-Pacífico, Oriente Médio e África, América Latina | Longo prazo (≥ 4 anos) |

| Maior foco nos impactos do material particulado na saúde | +0.7% | Corredores urbano-industriais globais | Médio prazo (2-4 anos) |

| Retrofits de AQCS prontos para captura de carbono | +0.6% | América do Norte e UE liderando, Ásia-Pacífico seguindo | Longo prazo (≥ 4 anos) |

| Otimização de O&M habilitada por IA desbloqueando receita de substituição | +0.4% | Mercados com tecnologia avançada | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Normas de Emissão Mais Rigorosas e Prazos de Conformidade

O endurecimento regulatório está forçando os operadores a adotar plataformas de controle de múltiplos poluentes em vez de módulos isolados. As Normas de Mercúrio e Toxinas do Ar de abril de 2024 exigem 90% de controle de carbono até 2032 para usinas a carvão existentes nos EUA, impulsionando upgrades integrados que agrupam a remoção de enxofre, nitrogênio, mercúrio e carbono(1)Agência de Proteção Ambiental dos EUA, "Administração Biden-Harris Finaliza Conjunto de Normas para Reduzir a Poluição de Usinas de Combustível Fóssil," epa.gov. Regras regionais espelham essa urgência: o Texas implementou novos limites de COV para zonas de ozônio em janeiro de 2025, estimulando investimentos além do setor de energia(2)Comissão de Qualidade Ambiental do Texas, "Prazo de Conformidade é 1º de janeiro de 2025 para Normas Novas e Alteradas em Áreas de Não Conformidade de Ozônio," tceq.texas.gov . A Índia aplicará descarga líquida zero até outubro de 2025, impulsionando o interesse em sistemas que tratam gases de combustão e águas residuais simultaneamente(3)Enviliance Asia, "Índia Elabora Regras de Gestão de Resíduos Líquidos," enviliance.com . Coletivamente, esses mandatos aceleram a colocação de pedidos, encurtam as expectativas de retorno e aumentam a demanda por sistemas que podem ser reconfigurados para captura de carbono.

Aceleração dos Programas de Retrofit de Usinas a Carvão em toda a Ásia

A iniciativa de emissões ultrabaixas da China agora cobre mais de 101 unidades, reduzindo os poluentes totais em 90% em relação às linhas de base convencionais. A Índia e a Indonésia estão adotando normas semelhantes, enquanto os exportadores de tecnologia na Europa e nos Estados Unidos fornecem sorventes, catalisadores e software de controle. Os retrofits incluem cada vez mais espaço, dutos e pontos de integração de calor para futura captura de CO₂, criando uma especificação híbrida que diferencia as propostas premium. O financiamento do Banco Asiático de Desenvolvimento para projetos como a usina IGCC de Tianjin, que remove 99% do enxofre e 15-20% do NOx, sinaliza o apoio multilateral à melhor tecnologia disponível(4)Banco Asiático de Desenvolvimento, "Tianjin da RPC Respirando com Mais Facilidade com Energia a Carvão Mais Limpa," adb.org .

Maior Foco nos Impactos do Material Particulado na Saúde

Estudos de exposição a PM2,5 indicam perdas de PIB de 1-4% na Ásia; os governos agora tratam a poluição do ar como uma questão econômica, e não apenas ambiental(5)Clean Air Asia, "Novo Relatório Constata que a Descarbonização da Ásia Trará Cobeneficios ao Ar Limpo," cleanairasia.org . A transição do setor de cimento para coletores de poeira do tipo saco exemplifica os critérios de compra orientados pela saúde, pois os projetos de jato pulsado capturam mais de 99% das partículas e atendem confortavelmente aos padrões ambientais. Avanços na ciência dos materiais, como filtros de nanopartículas de proteína de milho que retêm 99,5% das partículas finas, ampliam o arsenal disponível para os projetistas. Esses avanços alimentam ciclos de upgrade premium mesmo onde os limites legais permanecem inalterados.

Retrofits de AQCS Prontos para Captura de Carbono

As concessionárias e as caldeiras industriais planejam vidas úteis de ativos de 10 a 20 anos. A adição de colunas de absorção, realinhamento de dutos e leitos de catalisadores de temperatura mais baixa na fase de retrofit reduz o custo futuro de conexão de unidades de captura por amina ou em loop de cálcio. As usinas dos EUA que instalaram equipamentos de controle de mercúrio gastaram pelo menos USD 6,1 bilhões durante 2015-2016, um custo agora referenciado para os tomadores de decisão que avaliam opções prontas para captura(6)Administração de Informações sobre Energia dos EUA, "Os Dados do Gerador de Eletricidade da EIA Mostram a Resposta da Indústria de Energia aos Limites de Mercúrio da EPA," eia.gov . A otimização de processos habilitada por IA promete uma redução de 15% nos resíduos e ganhos de 30% na qualidade do produto, melhorando o argumento de negócios para retrofits avançados.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto capex e custos de O&M | −1.4% | Global, agudo em mercados sensíveis a preço | Curto prazo (≤ 2 anos) |

| Transição para energia renovável limitando novas instalações | −0.8% | Europa e América do Norte liderando | Longo prazo (≥ 4 anos) |

| Volatilidade na cadeia de suprimentos de catalisadores e meios filtrantes | −0.6% | Global, segmentos de alta tecnologia | Médio prazo (2-4 anos) |

| Normas mais rigorosas de águas residuais elevando os custos de lavadores úmidos | −0.4% | Regiões com regras integradas de ar e água | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Capex e Custos de O&M

Os sistemas de emissão ultrabaixa demandam ligas especializadas, catalisadores de alta área superficial e controles sofisticados. As usinas a carvão dos EUA gastaram USD 6,1 bilhões em 15 meses para atender aos padrões de mercúrio, com a injeção de carbono ativado sendo preferida para implantação mais rápida. Os operadores menores frequentemente adiam os upgrades ou optam por pacotes modulares com implementação em etapas. Os fornecedores contra-atacam as barreiras de custo oferecendo modelos de construção-propriedade-operação e gêmeos digitais que ampliam as receitas de serviço.

Transição para Energia Renovável Limitando Novas Instalações

À medida que a energia solar e eólica em escala de serviço público desloca o carvão nos pipelines de licitação, as perspectivas greenfield para sistemas de gases de combustão de grande volume diminuem. No entanto, essa tendência impulsiona as conversões de retrofit, co-combustão de biomassa e resíduos para energia. O projeto de carvão para biomassa da Babcock & Wilcox no Michigan combina o controle de emissões com a captura de CO₂ para produzir energia carbono-negativo, sinalizando como as frotas legadas permanecem endereçáveis.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Tipo: Dominância da FGD Meio à Inovação em Filtros

A dessulfurização de gases de combustão manteve uma participação de 39,72% na participação de mercado dos sistemas industriais de controle da qualidade do ar em 2025, ancorada por sua indispensabilidade na combustão de carvão rico em enxofre e petcoque. Os filtros de tecido/cerâmicos superaram todos os concorrentes, alcançando um CAGR de 8,48%, impulsionados pela necessidade de remoção simultânea de MP, SOx e NOx. Os precipitadores eletrostáticos continuam sendo máquinas de trabalho em unidades de energia em massa, enquanto os lavadores ganham preferência nos retrofits marítimos e nas plantas químicas. A redução catalítica seletiva (RCS) e a redução não catalítica seletiva (RNCS) sustentam a demanda onde os limites de NOx se tornam mais rigorosos.

O crescimento da FGD permanece estável à medida que a China e a Índia retrofitam unidades de calcário-gesso para padrões de emissão ultrabaixa, frequentemente integrando sopradores de ar de oxidação e upgrades de desidratação de gesso. Os filtros de tecido se destacam nas linhas de cimento e aço, onde velas de filtros catalíticos de alta temperatura atingem emissões de MP inferiores a 5 mg/Nm³, além de 90% de redução de NOx a 177 °C. O tamanho do mercado de sistemas industriais de controle da qualidade do ar para filtros de tecido deve subir de USD 15,6 bilhões em 2025 para USD 25,43 bilhões até 2031. A adoção se acelera quando os proprietários de plantas substituem precipitadores eletrostáticos envelhecidos por filtros de manga durante paradas programadas, aproveitando os dutos e ventiladores existentes para minimizar o tempo de inatividade.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Poluente Controlado: Liderança de MP com Aceleração de COV

As tecnologias de material particulado responderam por 38,11% da receita de 2025, refletindo a presença ubíqua de cargas de poeira. Os sistemas de COV, no entanto, estão crescendo mais rapidamente, a um CAGR de 7,92%, à medida que as linhas de produtos químicos e tintas enfrentam limites de solventes mais rigorosos. O controle de SOx mantém sua presença nos corredores de carvão, enquanto as soluções de NOx ganham tração incremental por meio de transbordamento de transporte e caldeiras industriais. O mercúrio e as toxinas do ar continuam sendo nichos, mas obrigatórios nos retrofits de energia.

As plataformas híbridas de COV combinam crio-condensação, adsorção e oxidação catalítica para recuperar solventes de alto valor. As unidades CIRRUS da Linde recuperam COVs para revenda, compensando os gastos de capital com o valor do produto. O tamanho do mercado de sistemas industriais de controle da qualidade do ar para aplicações de COV deve superar USD 9,31 bilhões até 2031. Enquanto isso, os controles avançados de MP utilizam camadas de nanofibras por eletrofiação e algoritmos de jato pulsado, que reduzem o uso de ar comprimido, prolongando assim a vida dos sacos e reduzindo o OPEX.

Por Indústria de Uso Final: Dominância da Energia com Impulso do Cimento

As usinas de energia representaram 55,32% da receita global de 2025, mas enfrentam adições de capacidade em platô fora da Ásia. O cimento mostra o crescimento mais forte, aumentando a um CAGR de 6,72% com base nos novos fornos na Índia, Vietnã e África. As siderúrgicas e os complexos petroquímicos demandam sistemas resistentes a temperaturas elevadas e capazes de lidar com gases ácidos, enquanto as instalações de celulose, papel e resíduos para energia optam por pacotes de odor e múltiplos poluentes.

Os operadores de cimento implementam cada vez mais oxidadores térmicos regenerativos combinados com RCS para eliminar simultaneamente os COVs e o NOx do forno. Os filtros de desvio do forno capturam os ciclos de alcali-cloreto, prolongando a vida dos refratários e melhorando a qualidade do clínquer. A participação de mercado dos sistemas industriais de controle da qualidade do ar para a indústria de cimento deve aumentar de 10,52% em 2025 para 12,56% até 2031, refletindo a transição da indústria de investimentos orientados pela conformidade para a eficiência de processos.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

A região Ásia-Pacífico domina o mercado de sistemas industriais de controle da qualidade do ar, respondendo por 44,18% da participação de mercado em 2025, e deve crescer a um CAGR de 5,95% até 2031. As 101 unidades a carvão em conformidade da China ressaltam a determinação regulatória, com algumas plantas agora reportando mercúrio a 0,29 μg m⁻³ após modificação das cinzas volantes. A Índia aplica os limites de emissões de escapamento BS-VI e elabora normas BS-VII, expandindo a demanda do setor de energia para as chaminés de refino. As nações do Sudeste Asiático replicam os modelos de emissão ultrabaixa, frequentemente financiados por facilidades de financiamento climático que priorizam os sistemas de maior eficiência.

O mercado da América do Norte é intensivo em retrofits. As Normas de Mercúrio e Toxinas do Ar de 2024 visam 90% de controle de carbono até 2032, desencadeando um aumento na demanda por absorvedores e catalisadores. A colaboração transfronteiriça sob o Acordo de Qualidade do Ar Canadá-EUA já reduziu o SO₂ em 93% e o NOx em 70% de 1990 a 2020, oferecendo um roteiro comprovado para políticas federais-estaduais combinadas.

A Europa combina tetos de emissão rigorosos com projetos-piloto de captura de carbono. A Andritz AG projetará uma planta na Finlândia que captura todo o CO₂ dos gases de combustão de resíduos para energia para sintetizar e-combustíveis, demonstrando a integração de AQCS e ambições de emissão líquida zero. O pacote da região também apresenta limites mais rigorosos de escorregamento de amônia, estimulando a demanda por catalisadores de RCS de alta atividade.

A região do Oriente Médio e África registra um aumento em projetos industriais em refino, petroquímicos e resíduos para energia. Redes de sensores baseados em carbono, capazes de detectar benzeno e sulfeto de hidrogênio em tempo real, aumentam a aplicação da lei e impulsionam a adoção antecipada de equipamentos de controle. O mercado de resfriamento de rápido crescimento da África impele a adoção de regulamentos locais de qualidade do ar, incentivando os parques industriais a instalar sistemas de abatimento de partículas e odores no início de seus ciclos de vida.

A América do Sul avança por meio de programas nacionais que vinculam o acesso ao crédito a metas de redução de emissões, levando as empresas de celulose e mineração a retrofitar seus filtros de manga e lavadores secos. Os fabricantes de equipamentos originais regionais colaboram com licenciadores europeus para adaptar soluções para operações de alta umidade e alta altitude.

Cenário Competitivo

O mercado de sistemas industriais de controle da qualidade do ar é moderadamente fragmentado. Mitsubishi Heavy Industries, GE Vernova, Babcock & Wilcox, Siemens Energy, Andritz AG e FLSmidth & Co. A/S ancoram o nível superior. Combinados, os cinco maiores fornecedores detêm aproximadamente 55-60% da receita, alavancando a amplitude de seus portfólios, referências e serviços de ciclo de vida.

Movimentos estratégicos remoldam posições:

- A Andritz AG adquiriu a LDX Solutions em fevereiro de 2025, adicionando tecnologias de precipitador eletrostático úmido e oxidador térmico regenerativo que reforçam sua presença na América do Norte.

- A Mitsubishi Heavy Industries registrou pedidos recordes no exercício de 2024 de ¥7.071,2 bilhões, impulsionada pela demanda por turbinas de ciclo combinado agrupadas com upgrades de AQCS.

- A GE Vernova fez parceria com a Technip Energies no projeto Net Zero Teesside Power, a primeira usina a gás do mundo com captura total de carbono, com previsão de sequestrar 2 milhões de toneladas de CO₂ anualmente.

Os novos entrantes disruptivos focam em IA, materiais avançados e unidades de captura modulares. Uma equipe da Universidade de Virgínia demonstrou sensores de gás baseados em grafeno que identificam amônia, SO₂ e H₂S em milissegundos, prometendo loops de retroalimentação mais precisos e menores custos de reagentes. Startups coreanas estão lançando purificadores eletrostáticos sem filtro adequados para hospitais e centros de dados, ampliando assim os sub-segmentos endereçáveis.

A resiliência da cadeia de suprimentos torna-se um diferenciador. Empresas com produção regional de catalisadores ou meios filtrantes internos garantem cronogramas de entrega em meio à volatilidade das matérias-primas. Modelos centrados em serviços, incluindo garantias de desempenho e contratos de fornecimento de reagentes, garantem fluxos de caixa de vários anos que amortecem as flutuações cíclicas de pedidos.

Líderes da Indústria de Sistemas Industriais de Controle da Qualidade do Ar

Mitsubishi Heavy Industries Group

Thermax Limited

Siemens AG

Babcock & Wilcox Enterprises, Inc.

General Electric (GE Vernova)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Fevereiro de 2025: A Andritz AG adquiriu a LDX Solutions, fortalecendo seu portfólio de ar limpo com precipitadores eletrostáticos úmidos (wet ESPs) e oxidadores térmicos regenerativos.

- Fevereiro de 2025: A Filtration Technology Corp. expandiu a produção nos EUA em 55.000 pés quadrados, adicionando laboratórios de P&D equipados com MEV para meios filtrantes de alta eficiência.

- Janeiro de 2025: A Rensa Filtration adquiriu a Air Filtration Co. para expandir suas ofertas para operações de pintura e acabamento.

- Janeiro de 2025: A SLB Capturi e a Aker Solutions ganharam um contrato de captura de carbono para a usina de resíduos para energia Hafslund Celsio da Noruega, com meta de 350.000 toneladas de CO₂ por ano.

Escopo do Relatório Global do Mercado de Sistemas Industriais de Controle da Qualidade do Ar

O escopo do relatório do mercado de sistemas industriais de controle da qualidade do ar inclui:

| Precipitadores Eletrostáticos (Secos e Úmidos) |

| Dessulfurização de Gases de Combustão (Úmida, Seca, Semisseca) |

| Lavadores (Úmidos, Secos, Marítimos) |

| Redução Catalítica e Não Catalítica Seletiva |

| Filtros de Tecido/Cerâmicos |

| Unidades de Controle de Mercúrio e COV |

| Material Particulado (MP) |

| SOx |

| NOx |

| Compostos Orgânicos Voláteis (COV) |

| Mercúrio e Toxinas do Ar |

| Geração de Energia |

| Cimento |

| Ferro e Aço |

| Produtos Químicos e Petroquímicos |

| Celulose e Papel |

| Resíduos para Energia |

| Outros (Vidro, Mineração, etc.) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| França | |

| Reino Unido | |

| Itália | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Tipo | Precipitadores Eletrostáticos (Secos e Úmidos) | |

| Dessulfurização de Gases de Combustão (Úmida, Seca, Semisseca) | ||

| Lavadores (Úmidos, Secos, Marítimos) | ||

| Redução Catalítica e Não Catalítica Seletiva | ||

| Filtros de Tecido/Cerâmicos | ||

| Unidades de Controle de Mercúrio e COV | ||

| Por Poluente Controlado | Material Particulado (MP) | |

| SOx | ||

| NOx | ||

| Compostos Orgânicos Voláteis (COV) | ||

| Mercúrio e Toxinas do Ar | ||

| Por Indústria de Uso Final | Geração de Energia | |

| Cimento | ||

| Ferro e Aço | ||

| Produtos Químicos e Petroquímicos | ||

| Celulose e Papel | ||

| Resíduos para Energia | ||

| Outros (Vidro, Mineração, etc.) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de sistemas industriais de controle da qualidade do ar?

O tamanho do mercado de sistemas industriais de controle da qualidade do ar atingiu USD 101,48 bilhões em 2026.

Qual região lidera o mercado?

A Ásia-Pacífico detém 44,18% da receita global e está crescendo a um CAGR de 5,95% até 2031.

Qual segmento de tecnologia está se expandindo mais rapidamente?

Espera-se que os filtros de tecido e cerâmicos registrem um CAGR de 8,48% graças à sua capacidade de controle de múltiplos poluentes.

Como as regulamentações mais rigorosas dos EUA influenciarão a demanda?

As Normas de Mercúrio e Toxinas do Ar de 2024 determinam 90% de controle de carbono até 2032, desencadeando um aumento nos pedidos de retrofit para sistemas integrados de captura de poluentes.

Por que a indústria de cimento é um usuário final de alto crescimento?

A nova capacidade de fornos em mercados emergentes e limites mais rigorosos de MP/COV impulsionam um CAGR de 6,72% para investimentos em controle da qualidade do ar em plantas de cimento.

Qual é o papel da prontidão para captura de carbono nas decisões de compra?

Os operadores especificam cada vez mais espaço para dutos, regimes de temperatura e conexões com absorvedores que permitam a captura futura de CO₂, alinhando os gastos de conformidade de curto prazo com os objetivos de descarbonização de longo prazo.

Página atualizada pela última vez em: