Tamanho e Participação do Mercado de Data Centers Hiperscale da Indonésia

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Período de Dados de Previsão | 2025 - 2031 |

| Período de Dados Históricos | 2019 - 2023 |

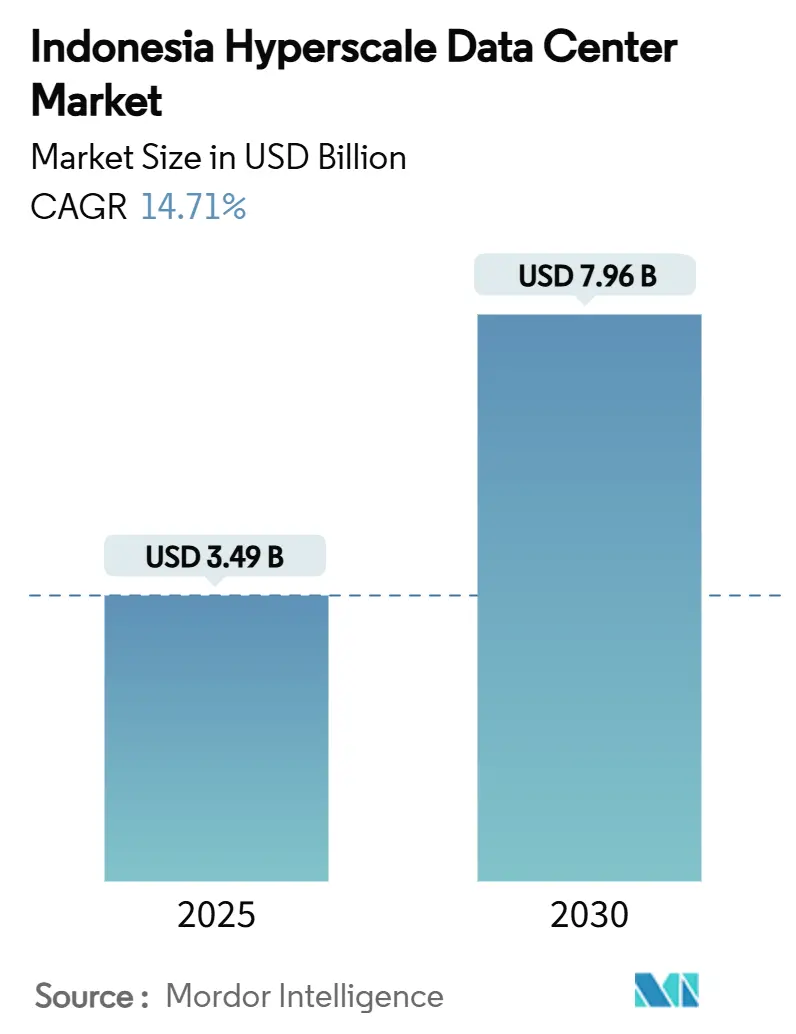

| Tamanho do Mercado (2025) | 3.49 Bilhões de dólares |

| Tamanho do Mercado (2030) | 7.96 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 14.71% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Data Centers Hiperscale da Indonésia por Mordor Intelligence

O tamanho do mercado de data centers hiperscale da Indonésia atingiu USD 3,49 bilhões em 2025 e deverá chegar a USD 7,96 bilhões até 2031, avançando a um CAGR de 14,71%. A capacidade de energia paralela será escalonada de 1.074,86 MW para 2.992,42 MW a um CAGR ainda mais rápido de 18,61%, ressaltando como racks de maior densidade e prontos para IA elevam o valor econômico mais rapidamente do que a área física. A demanda é amplificada pelo impulso de digitalização industrial "Making Indonesia 4.0", pelo tráfego de vídeo OTT que cresce acima de 35% ao ano e pelos pagamentos em tempo real BI-FAST, que exigem redundância Nível IV ativo-ativo. A colocação continua dominante hoje, mas o rápido crescimento de autoconstrução pelos provedores hiperscale ilustra um mercado emergente de duas camadas, no qual instalações de nuvem soberana coexistem com salas multilocatário. A expansão da oferta está se deslocando para Java Ocidental à medida que as alocações de rede de Grande Jacarta acima de 200 MVA se tornam mais restritas, levando os operadores a garantir PPAs renováveis e projetos de resfriamento líquido que atendam às cargas térmicas de IA.

Principais Conclusões do Relatório

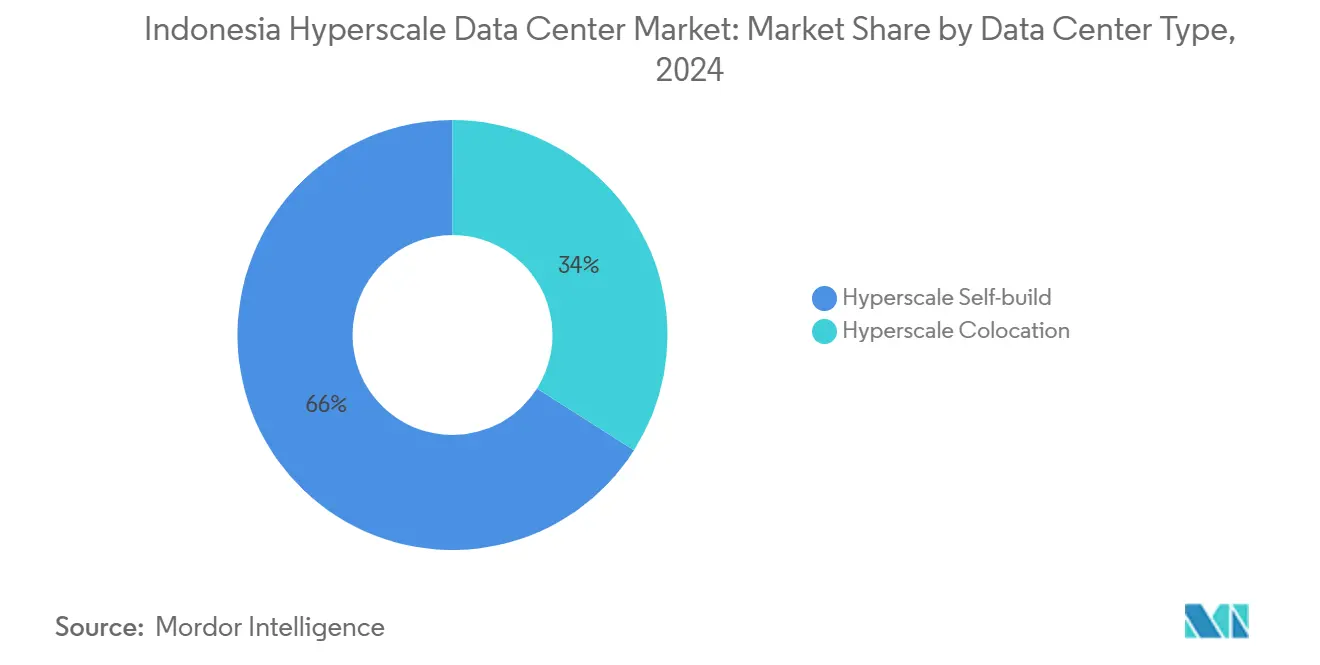

- Por tipo de data center, a colocação hiperscale liderou com 66% da participação do mercado de data centers hiperscale da Indonésia em 2024; as instalações de autoconstrução hiperscale estão previstas para se expandir a um CAGR de 16,6% até 2030.

- Por componente, a infraestrutura de TI representou 43% do tamanho do mercado de data centers hiperscale da Indonésia em 2024, enquanto os sistemas de resfriamento líquido avançam a um CAGR de 15,1% até 2030.

- Por padrão de nível, as instalações de Nível III detinham 75% de participação em 2024; o Nível IV é a classe de crescimento mais rápido com um CAGR de 14,9% até 2030.

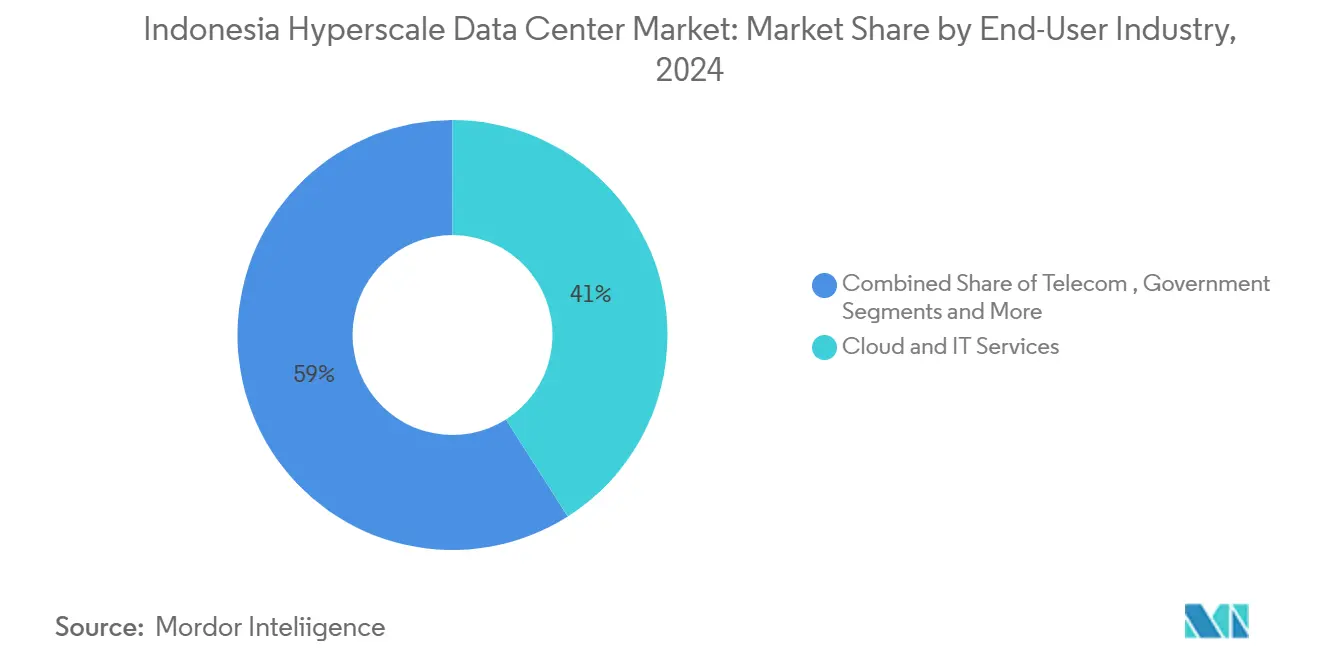

- Por setor de usuário final, nuvem e TI comandaram 41% da receita em 2024; os provedores de nuvem de IA estão projetados para crescer a um CAGR de 15,3% até 2030.

- Por tamanho de data center, os grandes campi (25–60 MW) capturaram 57% da participação do mercado de data centers hiperscale da Indonésia em 2024, enquanto os megassítios (acima de 60 MW) estão se expandindo a um CAGR de 17,0%.

Tendências e Perspectivas do Mercado de Data Centers Hiperscale da Indonésia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Impulso da indústria digital "Making Indonesia 4.0" | +2.8% | Nacional; Grande Jacarta e Java Ocidental | Médio prazo (2–4 anos) |

| Tráfego de vídeo OTT e comércio eletrônico >35% CAGR | +3.2% | Grande Jacarta, Java Ocidental, expandindo para Java Central e Java Oriental | Curto prazo (≤2 anos) |

| Mandato ativo-ativo Nível IV do BI-FAST | +2.1% | Prioridade nacional em Grande Jacarta | Médio prazo (2–4 anos) |

| Certificados de energia verde da PLN para PPAs hiperscale | +1.9% | Nacional; uso inicial em Java e Sumatra | Longo prazo (≥4 anos) |

| Subestações de rack de 50 kW Jacarta–Cibitung | +1.8% | Grande Jacarta e Java Ocidental | Curto prazo (≤2 anos) |

| Zonas de borda de IA em Nusantara | +1.5% | Kalimantan e transbordamento para Java Oriental | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Impulso da indústria digital "Making Indonesia 4.0" apoiado pelo governo

A política industrial está forçando as fábricas a integrar análises em tempo real e robótica, e essas cargas de trabalho sensíveis à latência exigem sites de borda hiperscale localizados em Bekasi, Cikarang e nas futuras zonas de Nusantara.[1]PT PLN (Persero), "PLN Siapkan Listrik Bersih Layani Pertumbuhan Industri Data Center di Indonesia", pln.co.id A meta de 80% de automação industrial até 2030 cria demanda de visibilidade direta para racks com latência abaixo de 10 ms que as salas empresariais tradicionais não conseguem oferecer. As subestações dedicadas da PLN para racks de 50 kW espelham essa mudança industrial e conferem novo impulso ao mercado de data centers hiperscale da Indonésia fora do núcleo de Jacarta. O governo valoriza a contribuição incremental do setor de USD 3,37 bilhões ao PIB, ancorando ciclos de capex previsíveis para os operadores. O padrão centrado na manufatura diferencia a Indonésia de seus pares voltados ao consumidor e consolida seu papel como hub de dados de produção do Sudeste Asiático.

Tráfego de vídeo OTT e comércio eletrônico crescendo acima de 35% de CAGR

Os picos de largura de banda provenientes de transmissões ao vivo de compras e catálogos de vídeo em alta definição estão comprimindo as janelas tradicionais de atualização, compelindo plataformas como a Tokopedia a pré-reservar capacidade hiperscale muito antes de festivais ou liquidações relâmpago. A diversidade linguística em 17.000 ilhas empurra os provedores de conteúdo em direção a nós de cache distribuídos que apenas o mercado de data centers hiperscale da Indonésia pode fornecer em escala. As compras ao vivo sozinhas elevam a largura de banda de pico 16 vezes mais do que o conteúdo estático, aumentando a densidade de racks e os requisitos de interconexão.[2]Intel Corporation, "Tokopedia suporta a crescente base de usuários", intel.com Os operadores, portanto, especificam estruturas leaf-spine de 400G e 800G como construções padrão. O delta de crescimento entre tráfego (CAGR de 35%) e o espaço legado adiciona fidelização para fornecedores de colocação que conseguem implantar salas modulares em 9–12 meses.

Comutador nacional de pagamentos (BI-FAST) exigindo sites Nível IV ativo-ativo

A finalidade de pagamento em tempo real em menos de um segundo exige computação sem tempo de inatividade, tornando a energia de caminho duplo e o resfriamento Nível IV compulsórios para aplicações bancárias centrais.[3]Banco da Indonésia, "BI-FAST News Release", bi.go.id As instituições financeiras, portanto, provisionam pelo menos dois campi com avaliação idêntica dentro do mercado de data centers hiperscale da Indonésia, geralmente em Jacarta e Java Ocidental, para satisfazer a topologia ativo-ativo. A mudança gera um aumento estrutural nos custos de instalação de alta qualidade porque as redundâncias em nível de instalação substituem os projetos N+1 em nível de equipamento. O BI-FAST também se propaga para os ecossistemas adjacentes de fintech e comércio eletrônico, multiplicando a demanda subjacente. Como resultado, os espaços de racks Nível IV estão projetados para crescer mais rapidamente do que os Nível III, apesar do maior capex por MW.

Certificados de energia verde da PLN habilitando PPAs hiperscale

A concessionária estatal PLN agora oferece pacotes de energia renovável certificada para clientes de data centers, removendo o maior obstáculo que as grandes marcas globais de nuvem enfrentavam para cumprir as metas de emissões do Escopo 2. Seus pilotos de hidrogênio verde e arrays de energia solar flutuante permitem que grandes compradores fixem preços fixos por 10 anos, protegendo o opex e acelerando novos compromissos de construção. O framework posiciona o mercado de data centers hiperscale da Indonésia como o primeiro no Sudeste Asiático capaz de garantir PPAs verdes de múltiplos centenas de MW em escala, atraindo provedores hiperscale que anteriormente centralizavam expansões em Singapura ou Malásia. A confiabilidade do fornecimento de energia renovável também ajuda os operadores a obter aprovações ambientais em distritos com restrição de lençol freático, como Bekasi.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de alocações de rede acima de 200 MVA | –2.9% | Grande Jacarta e Java Ocidental | Curto prazo (≤2 anos) |

| Atrasos em licenças de importação para GPUs e ópticas | –1.8% | Campi hiperscale nacionais | Médio prazo (2–4 anos) |

| Limites de extração de lençol freático | –1.4% | Bekasi e Cikarang; expansão de Java Central | Longo prazo (≥4 anos) |

| Piloto de precificação de carbono em backup a diesel >30 MW | –1.2% | Sites hiperscale nacionais | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de alocações de rede acima de 200 MVA em Grande Jacarta

O backbone de transmissão de Jacarta está próximo da saturação, com as reservas de data centers previstas para absorver 2.200 MW até 2030, mais de um terço das adições incrementais de subestações da PLN. Os titulares, portanto, garantem reservas plurianuais, deixando espaço limitado para novos participantes e empurrando a expansão para Bekasi e Cikarang. O desvio aumenta a oferta de terrenos, mas eleva a latência para aplicativos centrados em Jacarta, forçando os operadores a projetar novos anéis de fibra escura metro-connect que adicionam capex. A escassez artificial simultaneamente eleva a barreira de entrada para o mercado de data centers hiperscale da Indonésia, efetivamente recompensando os primeiros participantes com poder de precificação e fidelidade de locatários.

Atrasos em licenças de importação para GPUs e ópticas

GPUs de alta qualidade e transceivers de 800G enfrentam 6 a 12 meses de desembaraço aduaneiro sob as regras de conteúdo local, prolongando os cronogramas de implantação de clusters de IA além das janelas de demanda dos clientes. Operadores maiores atenuam isso por meio de frete de charter de cargas completas em contêineres, mas os participantes menores absorvem o atraso, perdendo participação em projetos de IA. O risco de obsolescência de hardware aumenta porque as gerações de chips para treinamento de modelos avançam a cada 18 meses, tornando a fila de licenciamento uma pressão sobre a alavancagem operacional do setor de data centers hiperscale da Indonésia. O gargalo também desencoraja os operadores de nuvem pública de oferecer aceleradores de IA da geração mais recente localmente até que a certeza aduaneira melhore.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Data Center: A dominância da colocação impulsiona a maturação do mercado

As salas de colocação representaram 66% da receita de 2024 no mercado de data centers hiperscale da Indonésia, refletindo a preferência das empresas por escalonamento com capital reduzido e provisionamento rápido sob demanda. Os requisitos de nuvem soberana, no entanto, estão alimentando um CAGR de 16,6% nas instalações de autoconstrução até 2030. Os sites multilocatários distribuem os custos fixos de infraestrutura entre locatários diversos, permitindo que as plataformas de comércio eletrônico expandam a capacidade durante picos sazonais sem possuir imóveis. Por outro lado, os campi de autoconstrução da Microsoft e do Google concedem invólucros de resfriamento personalizados e camadas de segurança proprietárias essenciais para o treinamento de modelos de IA. Durante a janela de previsão, as estratégias de implantação híbrida combinarão colocação de curto prazo com construções dedicadas de longo prazo, reforçando duas trilhas de crescimento paralelas dentro do mercado de data centers hiperscale da Indonésia mais amplo.

A base instalada de colocação já se beneficia da concentração de localização em zonas de fibra metropolitana, oferecendo latência de interconexão consistente de menos de 1 ms. Os projetos de autoconstrução são cada vez mais situados em terrenos greenfield onde densidades de rack de 50 kW se tornam especificação de base. Essas densidades inclinam o custo total de propriedade para resfriamento por imersão e distribuição por barramento de média tensão, mudando o mix de fornecedores em favor dos fornecedores de resfriamento líquido. À medida que os mandatos governamentais de residência de dados se intensificam, os provedores hiperscale estão rastreando planos de expansão em paralelo para garantir que entidades jurídicas totalmente indonésias detenham títulos de terra, uma abordagem que adiciona complexidade de estruturação corporativa, mas desbloqueia grandes orçamentos de capex.

Por Componente: A infraestrutura de TI lidera enquanto a inovação em resfriamento acelera

Servidores, armazenamento e equipamentos de rede representaram 43% dos gastos de 2024, refletindo pacotes de aceleradores de IA, memória DDR5 e estruturas ópticas de 400G agora padrão nos ciclos de atualização hiperscale. A tecnologia de resfriamento é o subsegmento de avanço mais rápido, expandindo-se a um CAGR de 15,1% à medida que os invólucros térmicos de rack ultrapassam 70 kW. O tamanho do mercado de data centers hiperscale da Indonésia para equipamentos de resfriamento, portanto, sobe mais rapidamente do que para distribuição de energia, e os fornecedores começaram a localizar a fabricação de assemblies CDU e de placa fria. A demanda por backbone elétrico permanece robusta porque as topologias de barramento duplo Nível IV requerem cadeias de UPS simétricas, mas os transformadores de energia são agora especificados com mudança de tap em carga para corresponder à variabilidade do PPA renovável. Experimentos de imersão usando óleo virgem de coco destacam a P&D doméstica que busca reduzir a dependência de importação de fluido dielétrico.

A adoção de resfriamento líquido é ainda mais impulsionada pelos limites de extração de água em Bekasi que restringem o uso tradicional de torres evaporativas. Os operadores compensam implantando sistemas de refrigeração de circuito fechado combinados com reaproveitamento de calor para propriedades industriais adjacentes. O crescimento da infraestrutura de armazenamento também aumenta à medida que as regras de soberania de dados obrigam a retenção no país, elevando a demanda por arrays NVMe de alta densidade. Combinadas, essas tendências preservam a liderança de participação do hardware de TI enquanto permitem que os sistemas mecânicos reduzam a diferença de valor ao longo do período de previsão.

Por Padrão de Nível: A dominância do Nível III é desafiada pelo crescimento do Nível IV

As salas Nível III comandaram 75% da energia instalada em 2024 porque sua disponibilidade de 99,982% corresponde à maioria dos SLAs empresariais a custos 30% abaixo dos padrões de construção Nível IV. No entanto, os pagamentos em tempo real do BI-FAST e as cargas de trabalho governamentais críticas estão elevando a demanda Nível IV a um CAGR de 14,9%. Caminhos duplos de energia e resfriamento mais capacidade de manutenção contínua diferenciam o Nível IV, e esses recursos carregam maior capex por MW e aprovações mais longas. O tamanho do mercado de data centers hiperscale da Indonésia para instalações Nível IV, portanto, superará o crescimento agregado, mesmo que a base absoluta permaneça menor. A certificação TCOS Gold do Bank Rakyat Indonesia fornece um benchmark nacional e catalisa a adoção por pares, especialmente entre os participantes regulamentados do setor bancário, financeiro, de seguros e de serviços financeiros (BFSI) que agora tratam o tempo de inatividade como violação regulatória em vez de risco operacional.

O Nível III manterá a liderança em volume porque PMEs sensíveis ao preço e plataformas de conteúdo frequentemente consideram janelas curtas de manutenção aceitáveis. Os operadores estão respondendo ao agrupar o espaço Nível III com zonas de disponibilidade de software em camadas, simulando efetivamente resultados Nível IV a um custo de instalação menor. Não obstante, os reguladores financeiros provavelmente não substituirão a redundância de software pela diversidade física, o que significa que a penetração do Nível IV aumentará a cada ano da previsão.

Por Setor de Usuário Final: A liderança de Nuvem e TI enfrenta disrupção da IA

As cargas de trabalho de nuvem e TI detinham 41% da receita em 2024, enraizadas em migrações empresariais e consolidação de serviços eletrônicos governamentais. Os provedores de nuvem de IA formam o segmento de crescimento mais rápido com um CAGR de 15,3%, pois os LLMs centrados no idioma Bahasa exigem clusters de GPU locais para conformidade de latência e soberania de dados. As subsidiárias de data centers alinhadas a telecomunicações aproveitam os anéis ópticos nacionais para vender interconexões e bordas regionais. As cargas de trabalho de mídia e entretenimento crescem em paralelo com a localização de streaming em 4K e agora representam uma participação de dígito único médio do mercado de data centers hiperscale da Indonésia. As agências governamentais consolidam salas de dados isoladas em pods de nuvem soberana, ampliando a participação do setor público.

As instituições do setor BFSI expandem a capacidade impulsionadas pela análise de risco em tempo real, enquanto os fabricantes implantam nós de borda para sensores de manutenção preditiva em pisos de fábrica alinhados ao "Making Indonesia 4.0". Os gigantes do comércio eletrônico adotam mecanismos de recomendação baseados em IA, que por sua vez demandam racks de GPU de alta densidade. Em todos os setores, os modelos de consumo estão evoluindo de gaiolas de colocação estáticas para compromissos de energia elástica que flexionam dentro de uma faixa de 20–50%, levando os operadores a integrar software de planejamento de capacidade baseado em IA dentro de suas pilhas de DCIM.

Por Tamanho de Data Center: As instalações massivas dominam enquanto a escala mega emerge

Os sites dimensionados entre 25–60 MW controlaram 57% das implantações de energia em 2024 porque otimizam o equilíbrio entre economia de escala e viabilidade de conexão à rede. Os megacampi acima de 60 MW, no entanto, registrarão um CAGR de 17,0% à medida que as extensões do backbone de 500 kV da PLN entrem em operação. Essas megaconstruções permitem blocos de locatário único para provedores hiperscale que desejam layouts de sala contíguos e espaço para banhos de imersão. As grandes instalações abaixo de 25 MW permanecem relevantes para empresas que desejam espaço dedicado sem a complexidade hiperscale. O tamanho do mercado de data centers hiperscale da Indonésia para megaprojetos permanecerá restrito pelo acesso à rede perto de Jacarta, levando os desenvolvedores a adotar uma estratégia de mega distribuído — múltiplos parques de 70 MW em vez de um complexo único acima de 150 MW — para contornar os limites de MVA.

As instalações massivas hoje padronizam em fases de construção de 12 MW, permitindo a reciclagem de capital a cada nove meses quando a utilização ultrapassa 80%. Elas também se adaptam a módulos de utilidade modulares que podem ser construídos em paralelo no local. Os megaplots oferecem eficiências de custo de terreno, mas aumentam os desafios de abastecimento de água para resfriamento. Consequentemente, os operadores sobrepõem usinas solares e baterias no local para reduzir o pico de consumo da rede, reforçando as credenciais de sustentabilidade exigidas pelos locatários de nuvem.

Análise Geográfica

Grande Jacarta permanece o centro gravitacional do mercado de data centers hiperscale da Indonésia graças aos 32 milhões de habitantes da capital e à concentração de sedes financeiras. Trinta e cinco projetos operacionais estavam ativos em 2024, principalmente agrupados ao longo das rodovias de anel externo, onde o terreno é mais barato, mas ainda dentro de 20 km de latência das aplicações do CBD. A escassez de alocação de energia acima de 200 MVA, no entanto, está direcionando a próxima onda de construções para fora, especialmente para Bekasi e Cikarang. O complexo Jakarta 3 da NTT no valor de USD 500 milhões em Cikarang é típico dessa tendência: próximo o suficiente para latência metropolitana, mas fora dos gargalos de transmissão.

O corredor Bekasi-Cikarang em Java Ocidental se beneficia das subestações da PLN projetadas para racks de 50 kW, tornando-o a zona preferida de extravasamento para salas de alta densidade de IA. O parque de Karawang da DCI Indonesia com assistência solar exemplifica a integração da geração renovável com cargas hiperscale. No entanto, limites mais rígidos de extração de lençol freático exigem a adoção de resfriadores a seco ou sistemas de líquido de circuito fechado, elevando o capex mecânico. A mão de obra industrial qualificada, cultivada por décadas de atividade manufatureira, reduz o risco operacional para instalações complexas em relação às regiões greenfield.

A nova capital de Kalimantan, Nusantara, apresenta zonas de borda de IA pré-provisionadas que incluem um data center soberano de 160 petabytes programado para comissionamento em 2025. Embora a capacidade inicial seja modesta em comparação com Java, a vontade política de diversificar a atividade econômica posiciona Kalimantan como um hub secundário dentro do mercado de data centers hiperscale da Indonésia mais amplo. Em outras regiões, Java Central e Java Oriental hospedam construções de borda menores atendendo cinturões industriais locais, enquanto Sumatra e Sulawesi apresentam implantações em estágio inicial vinculadas a atualizações do backbone de telecomunicações. A geografia arquipelágica significa que os serviços sensíveis à latência eventualmente exigirão nós distribuídos, apesar das eficiências de escala dos megacampi de Java.

Cenário Competitivo

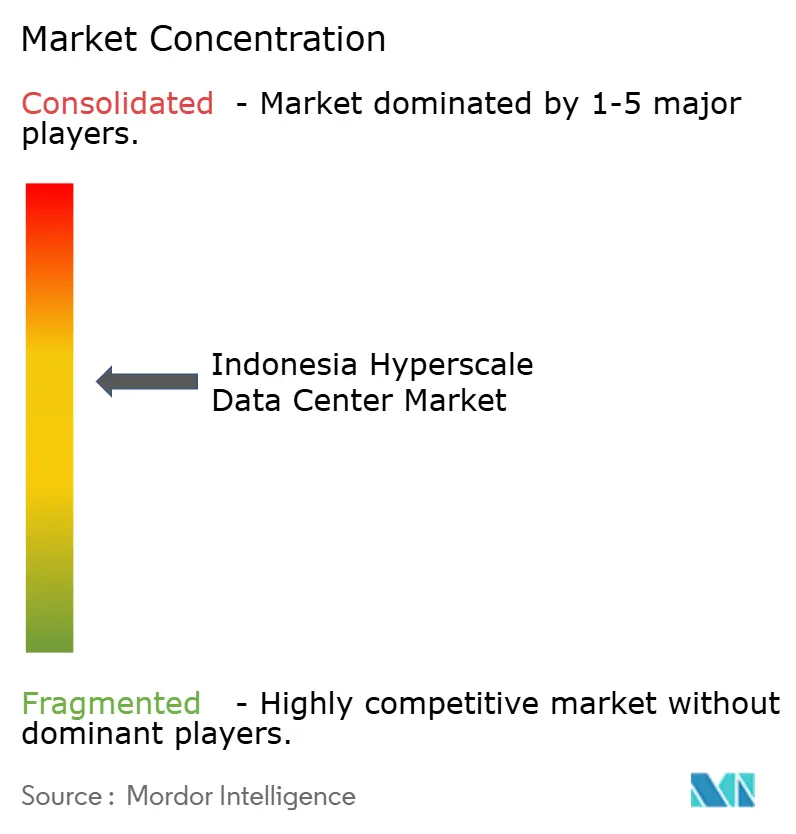

A participação de mercado está dispersa — o maior operador controla menos de 15%, refletindo um perfil de fragmentação moderada para o mercado de data centers hiperscale da Indonésia. Os titulares locais, como a DCI Indonesia e o NeutraDC da Telkom, aproveitam os relacionamentos de longa data com a PLN e o conhecimento governamental para garantir as primeiras reservas de energia. Os players globais, como STT GDC e Princeton Digital Group, importam modelos de design e capital mais barato, acelerando os cronogramas de construção. As alocações seguras de rede emergiram como a barreira decisiva à entrada, eclipsando o custo do terreno ou a habilidade construtiva.

A diferenciação estratégica está se inclinando para a prontidão de IA. A BDx está implementando um campus de IA de 500 MW alimentado por energia renovável com racks de 120 kW, enquanto a EdgeConneX triplicou a capacidade de Jacarta para 200 MW para hospedar clusters de GPU multilocatário. O posicionamento de sustentabilidade divide ainda mais o campo: os operadores que se comprometem com PPAs de 100% de energia renovável conquistam locatários âncora hiperscale de longo prazo. A construção modular usando módulos pré-fabricados reduz os ciclos de implantação para 12 meses, uma vantagem explorada pelo programa regional da Microsoft de USD 1,7 bilhão, parcialmente destinado à Indonésia.

A pressão de consolidação está aumentando porque as construções prontas para IA agora ultrapassam USD 500 milhões por site. A venda de ativos da IOH por USD 170 milhões para a BDx em 2024 ilustra como as operadoras de telecomunicações menores monetizam unidades de data centers para financiar expansões de rede. Ao longo do horizonte de previsão, aquisições apoiadas por capital privado são prováveis, à medida que os investidores buscam escala para obter descontos de aquisição em GPUs e equipamentos de energia. O setor de data centers hiperscale da Indonésia, portanto, pivota de um foco em imóveis para um modelo de provedor de infraestrutura completa, enfatizando capacidades de design-construção-operação.

Líderes do Setor de Data Centers Hiperscale da Indonésia

Amazon Web Services

PT DCI Indonesia Tbk.

Google Cloud

Microsoft Azure

Alibaba Cloud

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Microsoft anunciou um plano global de data centers de IA de USD 80 bilhões, alocando parte de seu compromisso de USD 1,7 bilhão no Sudeste Asiático para a Indonésia

- Janeiro de 2025: O Data Center Nacional em Cikarang foi planejado para entrar em operação em março de 2025 com armazenamento de 160 PB

- Dezembro de 2024: A EdgeConneX expandiu seu campus em Jacarta para 200 MW após a aquisição de um terreno de 45.000 m².

- Novembro de 2024: A Telkom Indonesia inaugurou uma instalação em Yogyakarta para ampliar o alcance além da principal área metropolitana de Java.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de mercado e cobertura principal

De acordo com a Mordor Intelligence, o mercado de centros de dados de hiperescala da Indonésia inclui todas as instalações recém-construídas ou de colocation projectadas para fornecer >=4 MW de carga de TI contígua, executadas em arquitetura de servidor x86 modular e equipadas para racks de alta densidade, arrefecimento avançado e conetividade multi-terabit. Os valores reflectem a receita bruta anual dos campus de auto-construção em hiperescala e das salas de colocation por grosso que operam dentro das fronteiras da Indonésia.

Exclusão do âmbito: Os POPs de nuvem de borda, empresariais, micro e no exterior estão fora deste estudo.

Visão geral da segmentação

- Por Tipo de Data Center

- Autoconstrução Hiperscale

- Colocação Hiperscale

- Por Componente

- Infraestrutura de TI

- Infraestrutura de Servidores

- Infraestrutura de Armazenamento

- Infraestrutura de Rede

- Infraestrutura Elétrica

- Unidades de Distribuição de Energia

- Chaves de Transferência e Painéis Elétricos

- Sistemas de UPS

- Geradores

- Outra Infraestrutura Elétrica

- Infraestrutura Mecânica

- Sistemas de Resfriamento

- Racks

- Outra Infraestrutura Mecânica

- Construção Geral

- Desenvolvimento de Núcleo e Envoltória

- Serviços de Instalação e Comissionamento

- Engenharia de Projeto

- Detecção de Incêndio, Supressão e Segurança Física

- Soluções de DCIM/BMS

- Infraestrutura de TI

- Por Padrão de Nível

- Nível III

- Nível IV

- Por Setor de Usuário Final

- Nuvem e TI

- Telecomunicações

- Mídia e Entretenimento

- Governo

- BFSI

- Manufatura

- Comércio Eletrônico

- Outros Usuários Finais

- Por Tamanho de Data Center

- Grande (Menor ou igual a 25 MW)

- Massivo (Maior que 25 MW e menor ou igual a 60 MW)

- Mega (Maior que 60 MW)

Metodologia de investigação pormenorizada e validação de dados

Investigação primária

Múltiplos pontos de contacto com designers de instalações, OEMs de equipamentos de energia, operadores de campus de Jacarta-Bekasi e líderes de aquisição de nuvem ajudaram-nos a confirmar densidades de rack alcançáveis, taxas de preenchimento actuais e taxas de aluguer típicas. As entrevistas abrangeram Java, Batam e Kalimantan para captar as oscilações de custos regionais e os factores de expansão.

Pesquisa documental

Os nossos analistas analisaram fontes de acesso livre, tais como o Ministério das Comunicações e Informática da Indonésia, os comunicados de capacidade de energia da PLN, os registos regulamentares da Telkom, as estatísticas de investimento da BKPM e os dados de grupos industriais da ACEN e da PUEI. As rotas comerciais e as contagens de remessas foram verificadas através do Volza, enquanto as notícias sobre o banco de terrenos do hiperescalador foram validadas nos feeds do Dow Jones Factiva. Estas referências forneceram a capacidade de base, as tarifas e os prazos dos projectos; são ilustrativas, não exaustivas.

Dimensionamento e previsão de mercado

Uma produção top-down e uma construção comercial avaliaram o MW comissionado, o capex por MW e as taxas grossistas prevalecentes antes de se traduzirem em receitas. Os resultados foram depois validados através de verificações cruzadas selectivas de baixo para cima, contratos de aluguer de hiperescaladores e roll-ups de fornecedores para afinar os totais. As variáveis-chave incluem o tempo de ligação à rede, o preço médio por kW por mês, a penetração do arrefecimento líquido, a adoção de PPA renováveis, a quota de bastidores de IA e as curvas de absorção de bastidores de Jacarta. A regressão multivariada, informada pelo consenso dos especialistas em cada fator, produz a previsão para 2025-2031. Nos casos em que os dados ao nível do campus estavam incompletos, as médias modeladas de construções semelhantes de Nível III/IV preencheram as lacunas.

Validação de dados e ciclo de atualização

Os resultados passam por análises de anomalias versus rastreadores MW independentes, licenças de subestação PLN e movimentos de moeda. Um segundo analista analisa cada variação antes de assinar. Os relatórios são actualizados anualmente, com actualizações provisórias se as mudanças de política, as restrições da rede ou as fusões e aquisições de hiperscalers alterarem materialmente as perspectivas.

Porque é que a linha de base do centro de dados de hiperescala da Indonésia da Mordor se mantém firme

As estimativas publicadas divergem frequentemente porque as empresas escolhem diferentes tipos de instalações, bases de receitas e anos de início. A nossa disciplinada corroboração de baixo para cima garante que cada MW, prazo de aluguer e cláusula de escalonamento se alinham com a realidade no terreno.

Os principais factores de diferença incluem o facto de alguns editores tratarem o investimento total como receita, outros incluírem as salas empresariais e de ponta na contagem e vários congelarem as taxas de câmbio na assinatura do contrato e não na faturação. A cadência de actualizações anuais da Mordor e a modelação de ASP ponderada pela carga de TI minimizam estas distorções.

Comparação de benchmarks

| Dimensão do mercado | Fonte anónima | Principal fator de lacuna |

|---|---|---|

| 3,49 MIL MILHÕES DE DÓLARES (2025) | Inteligência de Mordor | - |

| 2,39 MIL MILHÕES DE DÓLARES (2024) | Consultoria Regional A | Mede os fluxos de capex, omite as receitas de locação em curso |

| USD 2,80 B (2024) | Jornal de Negócios B | Combina empresa, periferia e hiperescala; geografia mais restrita |

| USD 2,14 B (2024) | Associação do sector C | Utiliza apenas o preço médio de prateleira; exclui os campus de auto-construção |

A comparação mostra que, ao ancorar o âmbito estritamente a pavilhões de hiperescala >=4 MW, aplicando métricas de receitas e não de despesas, e actualizando anualmente as entradas de moeda e de preços, a Mordor Intelligence fornece uma linha de base equilibrada e transparente em que os decisores podem confiar.

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de data centers hiperscale da Indonésia?

O mercado é avaliado em USD 3,49 bilhões em 2025 e está no caminho para atingir USD 7,96 bilhões até 2031.

Qual tipo de data center domina a Indonésia?

A colocação lidera com 66% de participação de receita em 2024, embora os campi de autoconstrução estejam crescendo a um CAGR de 16,6%.

Por que a demanda pelo Nível IV está acelerando?

Os pagamentos em tempo real do BI-FAST e as aplicações bancárias de zero tempo de inatividade exigem instalações ativo-ativo, elevando o crescimento do Nível IV para um CAGR de 14,9%.

Como as restrições de energia estão moldando a estratégia de localização?

A escassez de conexões de rede acima de 200 MVA em Jacarta está impulsionando o desenvolvimento para Bekasi e Cikarang, onde subestações dedicadas estão sendo instaladas.

Qual vertical de usuário final está se expandindo mais rapidamente?

Os provedores de nuvem de IA lideram com um CAGR de 15,3%, impulsionados por modelos de IA soberanos e necessidades de processamento de língua local.

Quais tecnologias de resfriamento estão ganhando terreno?

Os sistemas de resfriamento líquido e por imersão estão avançando a um CAGR de 15,1% à medida que as densidades de rack excedem 70 kW e os limites de uso de água se intensificam.

Página atualizada pela última vez em: