Taille et part du marché des centres de données hyperscale en Indonésie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2031 |

| Période de Données Historiques | 2019 - 2023 |

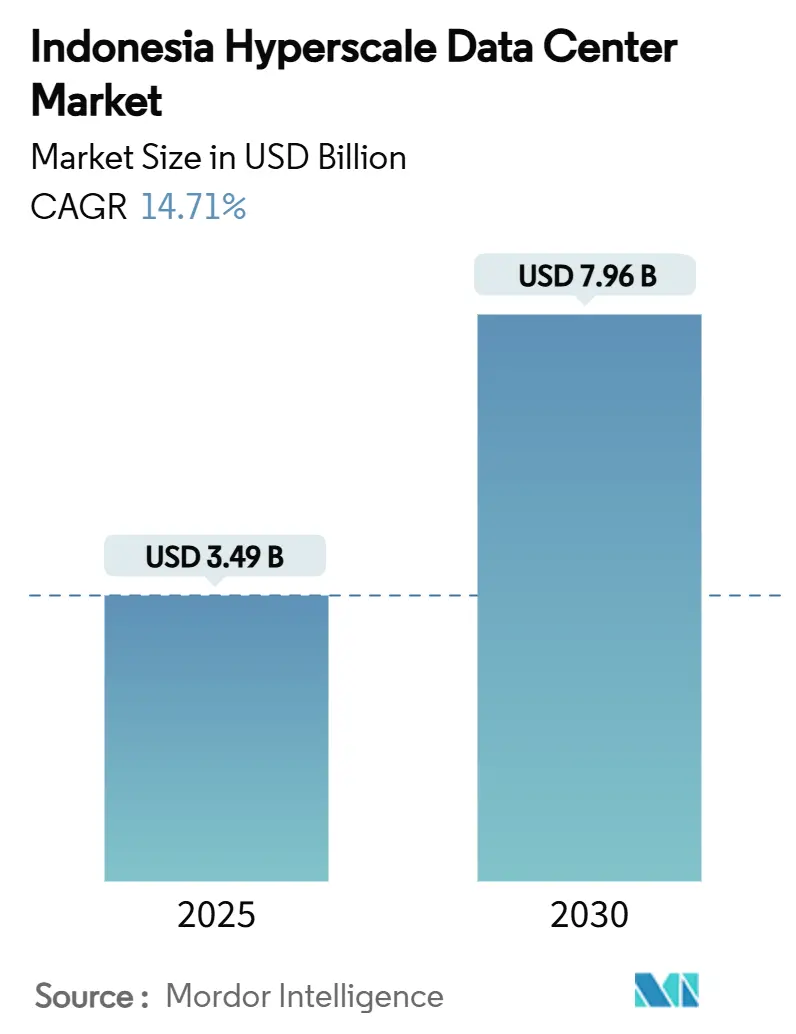

| Taille du Marché (2025) | 3.49 Milliards de dollars |

| Taille du Marché (2030) | 7.96 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 14.71% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des centres de données hyperscale en Indonésie par Mordor Intelligence

La taille du marché des centres de données hyperscale en Indonésie a atteint 3,49 milliards USD en 2025 et devrait grimper à 7,96 milliards USD d'ici 2031, progressant à un TCAC de 14,71 %. La capacité électrique parallèle passera de 1 074,86 MW à 2 992,42 MW à un TCAC encore plus rapide de 18,61 %, soulignant comment les baies à haute densité prêtes pour l'IA font progresser la valeur économique plus rapidement que l'empreinte physique. La demande est amplifiée par la numérisation industrielle « Making Indonesia 4.0 », le trafic vidéo OTT qui augmente de plus de 35 % par an, et les paiements en temps réel BI-FAST qui imposent une redondance Niveau IV actif-actif. La colocation reste dominante aujourd'hui, mais la croissance rapide de l'auto-construction par les hyperscaleurs illustre un marché à deux niveaux émergent dans lequel les domaines cloud souverains coexistent avec des salles multi-locataires. L'expansion de l'offre se déplace désormais vers Java-Ouest alors que les allocations de réseau électrique du Grand Jakarta dépassant 200 MVA se resserrent, incitant les opérateurs à sécuriser des contrats d'achat d'énergie renouvelable et des conceptions de refroidissement liquide adaptées aux charges thermiques de l'IA.

Points clés du rapport

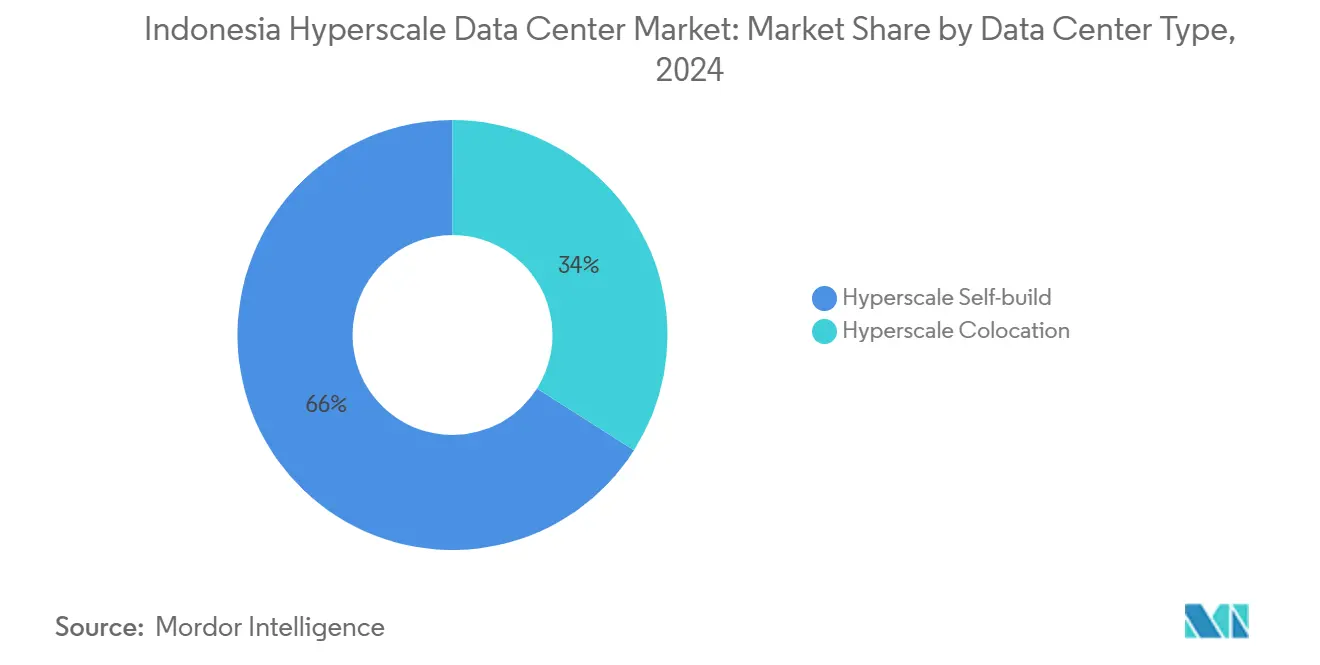

- Par type de centre de données, la colocation hyperscale a dominé avec 66 % de la part du marché des centres de données hyperscale en Indonésie en 2024 ; les installations d'auto-construction hyperscale devraient se développer à un TCAC de 16,6 % jusqu'en 2030.

- Par composant, l'infrastructure informatique représentait 43 % de la taille du marché des centres de données hyperscale en Indonésie en 2024, tandis que les systèmes de refroidissement liquide progressent à un TCAC de 15,1 % jusqu'en 2030.

- Par norme de niveau, les installations de Niveau III détenaient 75 % de part en 2024 ; le Niveau IV est la catégorie à la croissance la plus rapide avec un TCAC de 14,9 % jusqu'en 2030.

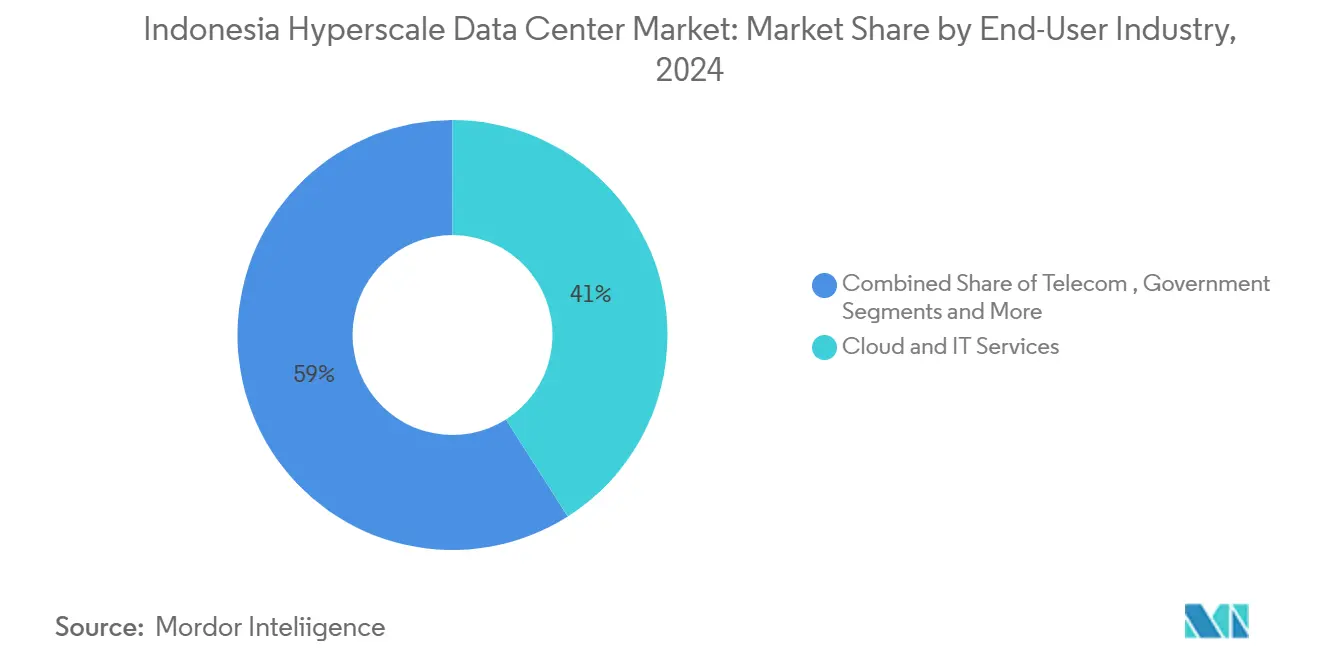

- Par secteur d'utilisateur final, le cloud et l'informatique ont représenté 41 % des revenus en 2024 ; les fournisseurs de cloud IA devraient croître à un TCAC de 15,3 % jusqu'en 2030.

- Par taille de centre de données, les campus massifs (25–60 MW) ont capturé 57 % de la part du marché des centres de données hyperscale en Indonésie en 2024, tandis que les méga-sites (supérieurs à 60 MW) se développent à un TCAC de 17,0 %.

Tendances et perspectives du marché des centres de données hyperscale en Indonésie

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % Impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Impulsion de l'industrie numérique « Making Indonesia 4.0 » soutenue par le gouvernement | +2.8% | National ; Grand Jakarta et Java-Ouest | Moyen terme (2–4 ans) |

| Trafic OTT vidéo et e-commerce >35 % de TCAC | +3.2% | Grand Jakarta, Java-Ouest, s'étendant à Java-Centre et Java-Est | Court terme (≤2 ans) |

| Mandat actif-actif Niveau IV du système national de paiement (BI-FAST) | +2.1% | Priorité nationale dans le Grand Jakarta | Moyen terme (2–4 ans) |

| Certificats d'énergie verte PLN pour les contrats d'achat d'énergie hyperscale | +1.9% | National ; utilisation précoce à Java et Sumatra | Long terme (≥4 ans) |

| Sous-stations de baies à 50 kW Jakarta–Cibitung | +1.8% | Grand Jakarta et Java-Ouest | Court terme (≤2 ans) |

| Zones d'inférence IA Nusantara | +1.5% | Kalimantan et débordement vers Java-Est | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Impulsion de l'industrie numérique « Making Indonesia 4.0 » soutenue par le gouvernement

La politique industrielle contraint les usines à intégrer l'analytique en temps réel et la robotique, et ces charges de travail sensibles à la latence exigent des sites périphériques hyperscale situés à Bekasi, Cikarang et dans les futures zones de Nusantara.[1]PT PLN (Persero), "PLN Siapkan Listrik Bersih Layani Pertumbuhan Industri Data Center di Indonesia," pln.co.id L'objectif d'automatisation de 80 % de la fabrication d'ici 2030 crée une demande prévisible pour des baies à latence inférieure à 10 ms que les salles d'entreprise traditionnelles ne peuvent pas fournir. Les sous-stations dédiées de PLN pour les baies à 50 kW reflètent ce changement industriel et donnent au marché des centres de données hyperscale en Indonésie un nouvel élan en dehors du cœur de Jakarta. Le gouvernement valorise la contribution incrémentale de 3,37 milliards USD du secteur au PIB, ancrant des cycles d'investissement prévisibles pour les opérateurs. Le modèle centré sur la fabrication différencie l'Indonésie de ses pairs axés sur la consommation et cimente son rôle de plaque tournante des données de production en Asie du Sud-Est.

Trafic OTT vidéo et e-commerce en hausse de plus de 35 % de TCAC

Les pics de bande passante liés aux flux d'achats en direct et aux catalogues vidéo haute définition compriment les fenêtres de mise à niveau traditionnelles, contraignant des plateformes telles que Tokopedia à réserver à l'avance une capacité hyperscale bien avant les festivals ou les ventes flash. La diversité linguistique à travers 17 000 îles pousse les fournisseurs de contenu vers des nœuds de cache distribués que seul le marché des centres de données hyperscale en Indonésie peut fournir à grande échelle. Les achats en direct à eux seuls font monter la bande passante de pointe 16 fois plus haut que le contenu statique, augmentant la densité des baies et les exigences d'interconnexion.[2]Intel Corporation, "Tokopedia Supports Growing Userbase", intel.com Les opérateurs spécifient donc des architectures feuille-épine 400G et 800G comme constructions standard. Le delta de croissance entre le trafic (TCAC de 35 %) et l'espace hérité crée un effet de verrouillage pour les fournisseurs de colocation capables de déployer des salles modulaires en 9 à 12 mois.

Système national de paiement (BI-FAST) imposant des sites Niveau IV actif-actif

La finalité des paiements en temps réel en moins d'une seconde nécessite un calcul sans interruption, rendant l'alimentation et le refroidissement à double chemin Niveau IV obligatoires pour les applications bancaires centrales.[3]Banque d'Indonésie, "BI-FAST News Release", bi.go.id Les institutions financières provisionnent donc au moins deux campus de même niveau au sein du marché des centres de données hyperscale en Indonésie, généralement à Jakarta et à Java-Ouest, pour satisfaire la topologie actif-actif. Ce changement entraîne une hausse structurelle des coûts d'aménagement haut de gamme parce que les redondances au niveau des installations remplacent les conceptions N+1 au niveau des équipements. BI-FAST se répercute également dans les écosystèmes adjacents de la fintech et du e-commerce, multipliant la demande sous-jacente. En conséquence, les empreintes de baies Niveau IV devraient augmenter plus rapidement que le Niveau III malgré leur coût d'investissement par MW plus élevé.

Certificats d'énergie verte PLN permettant des contrats d'achat d'énergie hyperscale

L'entreprise publique PLN propose désormais des offres d'énergie renouvelable certifiées pour les clients des centres de données, supprimant le principal obstacle que les grandes marques cloud mondiales rencontraient pour atteindre leurs objectifs d'émissions de portée 2. Ses projets pilotes d'hydrogène vert et ses installations solaires flottantes permettent aux grands acheteurs de verrouiller des prix fixes sur 10 ans, ce qui protège les dépenses opérationnelles et accélère les engagements de nouvelles constructions. Le cadre positionne le marché des centres de données hyperscale en Indonésie comme le premier en Asie du Sud-Est capable de sécuriser des contrats d'achat d'énergie verte de plusieurs centaines de MW à grande échelle, attirant des hyperscaleurs qui concentraient auparavant leurs expansions à Singapour ou en Malaisie. La fiabilité de l'approvisionnement en énergie renouvelable aide également les opérateurs à obtenir des approbations environnementales dans les districts soumis à des restrictions d'eau souterraine tels que Bekasi.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % Impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Rareté des allocations de réseau supérieures à 200 MVA | –2.9% | Grand Jakarta et Java-Ouest | Court terme (≤2 ans) |

| Retards de licences d'importation pour les GPU et les composants optiques | –1.8% | Campus hyperscale nationaux | Moyen terme (2–4 ans) |

| Plafonds d'extraction d'eaux souterraines | –1.4% | Bekasi et Cikarang ; expansion vers Java-Centre | Long terme (≥4 ans) |

| Projet pilote de tarification carbone sur les groupes électrogènes diesel de secours >30 MW | –1.2% | Sites hyperscale nationaux | Moyen terme (2–4 ans) |

| Source: Mordor Intelligence | |||

Rareté des allocations de réseau supérieures à 200 MVA dans le Grand Jakarta

L'épine dorsale de transmission de Jakarta est proche de la saturation, les réservations de centres de données devant absorber 2 200 MW d'ici 2030, soit plus d'un tiers des ajouts incrémentiels de sous-stations de PLN. Les titulaires sécurisent donc des réservations pluriannuelles, laissant peu de marge aux nouveaux entrants et poussant l'expansion vers Bekasi et Cikarang. Le détour augmente l'offre foncière mais accroît la latence pour les applications centrées sur Jakarta, obligeant les opérateurs à concevoir de nouveaux anneaux de fibre noire métro-connectés qui ajoutent des dépenses d'investissement. La rareté artificielle augmente simultanément les barrières à l'entrée pour le marché des centres de données hyperscale en Indonésie, récompensant effectivement les premiers arrivants avec un pouvoir de fixation des prix et une fidélisation des locataires.

Retards de licences d'importation pour les GPU et les composants optiques

Les GPU haut de gamme et les émetteurs-récepteurs 800G font face à des délais de dédouanement à l'importation de 6 à 12 mois en vertu des règles de contenu local, allongeant les délais de déploiement des grappes IA au-delà des fenêtres de demande des clients. Les opérateurs plus importants atténuent cela en affrétant des chargements de conteneurs complets, mais les entrants plus petits absorbent le délai, perdant des parts sur les projets IA. Le risque d'obsolescence matérielle augmente parce que les générations de puces d'entraînement de modèles progressent tous les 18 mois, faisant de la file d'attente de licences un frein au levier opérationnel pour le secteur des centres de données hyperscale en Indonésie. Ce goulot d'étranglement décourage également les opérateurs de cloud public d'offrir localement des accélérateurs IA de dernière génération jusqu'à ce que la certitude douanière s'améliore.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de centre de données : La domination de la colocation stimule la maturation du marché

Les salles de colocation représentaient 66 % des revenus de 2024 au sein du marché des centres de données hyperscale en Indonésie, reflétant la préférence des entreprises pour une mise à l'échelle à faible dépense d'investissement et un provisionnement rapide à la demande. Les exigences de cloud souverain, cependant, alimentent un TCAC de 16,6 % dans les empreintes d'auto-construction jusqu'en 2030. Les sites multi-locataires répartissent les coûts fixes d'infrastructure entre divers locataires, permettant aux plateformes de e-commerce de faire des pointes de capacité pendant les pics saisonniers sans posséder de biens immobiliers. À l'inverse, les campus d'auto-construction de Microsoft et Google accordent des enveloppes de refroidissement personnalisées et des couches de sécurité propriétaires essentielles pour l'entraînement de modèles IA. Pendant la période de prévision, les stratégies de déploiement hybrides mélangeront la colocation à court terme avec des constructions dédiées à plus long terme, renforçant deux pistes de croissance parallèles au sein du marché des centres de données hyperscale en Indonésie plus large.

La base installée de colocation bénéficie déjà de la concentration géographique dans les zones de fibre métropolitaine, offrant une latence de connexion croisée cohérente inférieure à 1 ms. Les projets d'auto-construction sont de plus en plus situés sur des terrains vierges où les densités de baies à 50 kW deviennent la spécification de référence. Ces densités font pencher le coût total de possession vers le refroidissement par immersion et la distribution par bus de moyenne tension, modifiant le mix de fournisseurs en faveur des fournisseurs de refroidissement liquide. Alors que les mandats gouvernementaux de résidence des données se resserrent, les hyperscaleurs suivent des plans d'expansion parallèles pour s'assurer que des entités juridiques entièrement détenues par des Indonésiens détiennent les titres fonciers, une approche qui ajoute une complexité de structuration d'entreprise mais débloque de grands budgets de dépenses d'investissement.

Par composant : L'infrastructure informatique est en tête tandis que l'innovation en matière de refroidissement s'accélère

Les serveurs, le stockage et les équipements réseau représentaient 43 % des dépenses de 2024, reflétant les offres groupées d'accélérateurs IA, la mémoire DDR5 et les architectures optiques 400G désormais standard dans les cycles de renouvellement hyperscale. La technologie de refroidissement est le sous-segment qui progresse le plus rapidement, se développant à un TCAC de 15,1 % alors que les enveloppes thermiques des baies dépassent 70 kW. La taille du marché des centres de données hyperscale en Indonésie pour les équipements de refroidissement augmente donc plus rapidement que pour la distribution d'énergie, et les fournisseurs ont commencé à localiser la fabrication d'assemblages d'unités de distribution de refroidissement et de plaques froides. La demande de dorsale électrique reste robuste parce que les topologies à double bus Niveau IV nécessitent des chaînes d'alimentation sans interruption symétriques, mais les transformateurs de puissance sont désormais spécifiés avec un changement de prises en charge pour correspondre à la variabilité des contrats d'achat d'énergie renouvelable. Les expériences d'immersion utilisant de l'huile de coco vierge mettent en évidence la R&D locale qui cherche à réduire la dépendance aux importations de fluides diélectriques.

L'adoption du refroidissement liquide est encore renforcée par les plafonds d'extraction d'eau à Bekasi qui limitent l'utilisation traditionnelle des tours évaporatives. Les opérateurs compensent en déployant des systèmes à circuit fermé à base de réfrigérant couplés à la réutilisation de la chaleur vers les domaines industriels adjacents. La croissance de l'infrastructure de stockage augmente également à mesure que les règles de souveraineté des données imposent la conservation dans le pays, augmentant la demande de matrices NVMe haute densité. Combinées, ces tendances préservent le leadership de part de l'infrastructure informatique tout en permettant aux systèmes mécaniques de réduire l'écart de valeur tout au long de la période de prévision.

Par norme de niveau : La domination du Niveau III est mise en défi par la croissance du Niveau IV

Les salles Niveau III commandaient 75 % de la puissance installée en 2024 parce que leur disponibilité de 99,982 % correspond à la plupart des SLA d'entreprise à des niveaux de coûts inférieurs de 30 % aux normes de construction Niveau IV. Pourtant, les paiements en temps réel BI-FAST et les charges de travail gouvernementales critiques poussent la demande Niveau IV à un TCAC de 14,9 %. La double alimentation et les chemins de refroidissement plus la capacité de maintenance continue différencient le Niveau IV, et ces caractéristiques entraînent un investissement par MW plus élevé et des approbations plus longues. La taille du marché des centres de données hyperscale en Indonésie pour les installations Niveau IV dépassera donc la croissance globale même si la base absolue reste plus petite. La certification TCOS Gold de Bank Rakyat Indonesia fournit un référentiel national et catalyse l'adoption par les pairs, notamment parmi les acteurs réglementés du secteur bancaire, financier, des assurances et des valeurs mobilières qui traitent désormais les temps d'arrêt comme une violation réglementaire plutôt que comme un risque opérationnel.

Le Niveau III conservera le leadership en volume parce que les PME sensibles aux prix et les plateformes de contenu considèrent souvent les courtes fenêtres de maintenance comme acceptables. Les opérateurs réagissent en regroupant l'espace Niveau III avec des zones de disponibilité logicielles superposées, simulant effectivement les résultats Niveau IV à moindre coût d'installation. Néanmoins, les régulateurs financiers sont peu susceptibles de substituer la redondance logicielle à la diversité physique, ce qui signifie que la pénétration du Niveau IV augmentera chaque année de la prévision.

Par secteur d'utilisateur final : Le leadership du cloud et de l'informatique fait face à la disruption de l'IA

Les charges de travail cloud et informatiques représentaient 41 % des revenus en 2024, ancrées dans les migrations d'entreprises et la consolidation des services électroniques gouvernementaux. Les fournisseurs de cloud IA constituent la tranche à la croissance la plus rapide avec un TCAC de 15,3 % alors que les grands modèles de langage centrés sur le Bahasa nécessitent des grappes GPU locales pour la conformité en matière de latence et de souveraineté des données. Les filiales de centres de données alignées sur les télécommunications tirent parti des anneaux optiques nationaux pour vendre de façon croisée des interconnexions et des périphéries régionales. Les charges de travail des médias et du divertissement progressent parallèlement à la localisation du streaming 4K et représentent désormais une part à un chiffre moyen du marché des centres de données hyperscale en Indonésie. Les agences gouvernementales consolident les armoires de données isolées en des modules de cloud souverain, augmentant la part du secteur public.

Les institutions du secteur bancaire, financier, des assurances et des valeurs mobilières développent leur capacité sous l'impulsion de l'analytique des risques en temps réel, tandis que les fabricants déploient des nœuds périphériques pour les capteurs de maintenance prédictive sur les lignes de production alignées avec « Making Indonesia 4.0 ». Les géants du e-commerce adoptent des moteurs de recommandation basés sur l'IA, qui à leur tour exigent des baies GPU haute densité. Dans tous les secteurs, les modèles de consommation évoluent des cages de colocation statiques vers des engagements de puissance élastiques qui fluctuent dans une plage de 20 à 50 %, incitant les opérateurs à intégrer des logiciels de planification de capacité pilotés par l'IA dans leurs piles de gestion de l'infrastructure des centres de données.

Par taille de centre de données : Les installations massives dominent tandis que la méga-échelle émerge

Les sites de 25 à 60 MW contrôlaient 57 % des déploiements de puissance en 2024 parce qu'ils optimisent l'équilibre entre les économies d'échelle et la faisabilité des connexions au réseau. Les méga-campus de plus de 60 MW, cependant, afficheront un TCAC de 17,0 % à mesure que les extensions de l'épine dorsale 500 KV de PLN entrent en service. Ces méga-constructions permettent des blocs à locataire unique pour les hyperscaleurs recherchant des agencements de salles contigus et de l'espace pour les bains d'immersion. Les grandes installations inférieures à 25 MW restent pertinentes pour les entreprises souhaitant un espace dédié sans la complexité hyperscale. La taille du marché des centres de données hyperscale en Indonésie pour les méga-projets restera limitée par l'accès au réseau près de Jakarta, incitant les développeurs à adopter une stratégie méga-distribuée — plusieurs parcs de 70 MW plutôt qu'un seul complexe de plus de 150 MW — pour contourner les plafonds de MVA.

Les installations massives standardisent aujourd'hui sur des phases de construction de 12 MW, permettant le recyclage du capital tous les neuf mois lorsque l'utilisation dépasse 80 %. Elles conviennent également aux modules utilitaires modulaires qui peuvent être construits en parallèle sur site. Les méga-terrains offrent des efficiences de coût foncier mais augmentent les défis d'approvisionnement en eau de refroidissement. Par conséquent, les opérateurs superposent des installations solaires et des batteries sur site pour réduire la consommation maximale du réseau, renforçant les arguments de durabilité exigés par les locataires cloud.

Analyse géographique

Le Grand Jakarta reste le centre gravitationnel du marché des centres de données hyperscale en Indonésie grâce à la population de 32 millions d'habitants de la capitale et à la concentration des sièges sociaux financiers. Trente-cinq projets opérationnels étaient en service en 2024, principalement regroupés le long des autoroutes à péage de la ceinture périphérique où les terrains sont moins chers mais toujours à moins de 20 km de latence des applications du centre d'affaires. La rareté des allocations de puissance supérieures à 200 MVA, cependant, pousse la prochaine vague de constructions vers l'extérieur, notamment vers Bekasi et Cikarang. Le complexe Jakarta 3 de NTT de 500 millions USD à Cikarang illustre cette tendance : suffisamment proche pour la latence métro mais en dehors des goulots d'étranglement de transmission.

Le corridor Bekasi-Cikarang de Java-Ouest bénéficie des sous-stations PLN conçues pour les baies à 50 kW, ce qui en fait la zone de débordement privilégiée pour les salles à haute densité IA. Le parc solaire assisté de DCI Indonesia à Karawang illustre l'intégration de la production d'énergie renouvelable avec les charges hyperscale. Néanmoins, des plafonds plus stricts d'extraction d'eaux souterraines imposent l'adoption de refroidisseurs secs ou de systèmes liquides en circuit fermé, augmentant les dépenses d'investissement mécaniques. La main-d'œuvre industrielle qualifiée, cultivée par des décennies d'activité manufacturière, réduit le risque opérationnel pour les installations complexes par rapport aux régions vierges.

La nouvelle capitale de Kalimantan, Nusantara, dispose de zones périphériques IA pré-provisionnées qui incluent un centre de données souverain de 160 pétaoctets prévu pour la mise en service en 2025. Bien que la capacité initiale soit modeste par rapport à Java, la volonté politique de diversifier l'activité économique positionne Kalimantan comme un pôle secondaire au sein du marché des centres de données hyperscale en Indonésie plus large. Par ailleurs, Java-Centre et Java-Est accueillent des constructions périphériques plus petites desservant les zones manufacturières locales, tandis que Sumatra et Sulawesi connaissent des déploiements en phase initiale liés aux mises à niveau de l'épine dorsale des télécommunications. La géographie archipelagique signifie que les services sensibles à la latence nécessiteront en fin de compte des nœuds distribués malgré les efficiences d'échelle des méga-campus de Java.

Paysage concurrentiel

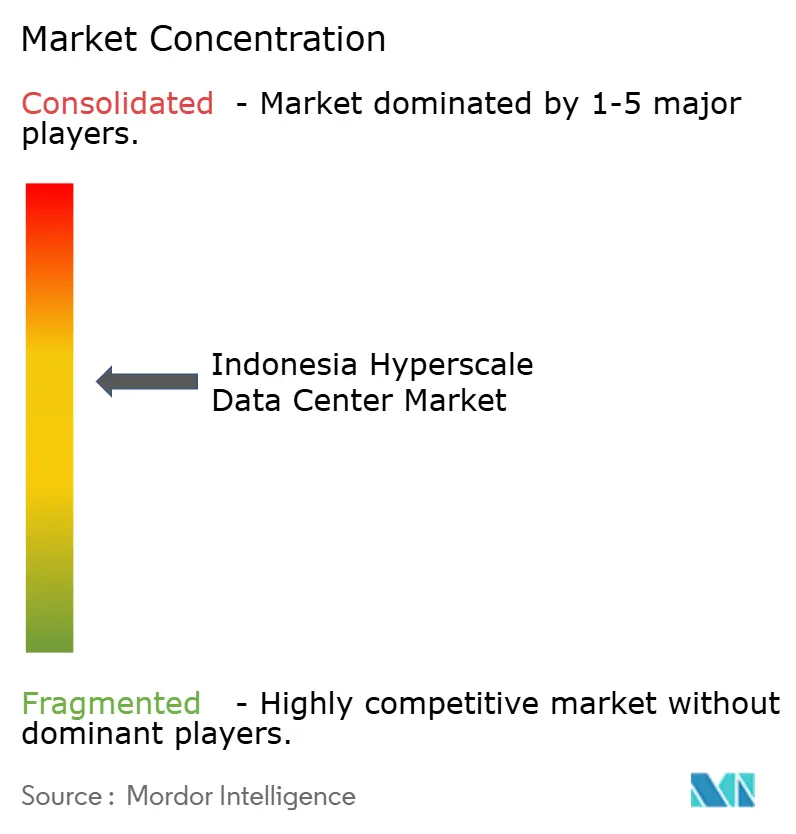

La part de marché est dispersée, le plus grand opérateur contrôlant moins de 15 %, reflétant un profil de fragmentation modérée pour le marché des centres de données hyperscale en Indonésie. Les titulaires locaux tels que DCI Indonesia et NeutraDC de Telkom tirent parti de leurs relations de longue date avec PLN et de leur connaissance du gouvernement pour sécuriser les réservations de puissance anticipées. Les acteurs mondiaux tels que STT GDC et Princeton Digital Group importent des modèles de conception et du capital moins coûteux, accélérant les délais de construction. Les allocations sécurisées de réseau électrique sont devenues la barrière à l'entrée décisive, éclipsant le coût foncier ou le savoir-faire en construction.

La différenciation stratégique s'oriente vers la préparation à l'IA. BDx déploie un campus IA alimenté par des énergies renouvelables de 500 MW avec des baies de 120 kW, tandis que EdgeConneX a triplé la capacité de Jakarta à 200 MW pour accueillir des grappes GPU multi-locataires. Le positionnement en matière de durabilité divise encore davantage le marché : les opérateurs qui s'engagent à 100 % de contrats d'achat d'énergie renouvelable gagnent des locataires ancres hyperscale à long terme. La construction modulaire utilisant des modules préfabriqués réduit les cycles de déploiement à 12 mois, un avantage exploité par le programme régional de 1,7 milliard USD de Microsoft partiellement alloué à l'Indonésie.

La pression de consolidation s'intensifie parce que les constructions prêtes pour l'IA dépassent désormais 500 millions USD par site. La vente d'actifs de 170 millions USD d'IOH à BDx en 2024 illustre comment les petits opérateurs télécoms monétisent les unités de centres de données pour financer les expansions de réseau. À l'horizon des prévisions, des regroupements soutenus par des capitaux privés sont probables alors que les investisseurs recherchent l'échelle nécessaire pour obtenir des remises sur les achats de GPU et d'équipements d'alimentation. Le secteur des centres de données hyperscale en Indonésie passe donc d'un modèle centré sur l'immobilier à un modèle de fournisseur d'infrastructure à pile complète, mettant l'accent sur les capacités de conception-construction-exploitation.

Leaders du secteur des centres de données hyperscale en Indonésie

Amazon Web Services

PT DCI Indonesia Tbk.

Google Cloud

Microsoft Azure

Alibaba Cloud

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Microsoft a annoncé un plan mondial de centres de données IA de 80 milliards USD, allouant une partie de son engagement de 1,7 milliard USD en Asie du Sud-Est à l'Indonésie

- Janvier 2025 : Le centre de données national de Cikarang est prévu pour une mise en service en mars 2025 avec 160 Po de stockage

- Décembre 2024 : EdgeConneX a étendu son campus de Jakarta à 200 MW après l'acquisition de 45 000 m² de terrain.

- Novembre 2024 : Telkom Indonesia a ouvert une installation à Yogyakarta pour étendre sa portée au-delà de la métropole principale de Java.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Selon Mordor Intelligence, le marché indonésien des centres de données à grande échelle comprend toutes les installations nouvellement construites ou de colocation conçues pour fournir >=4 MW de charge informatique contiguë, fonctionnant sur une architecture de serveur x86 modulaire, et équipées de racks à haute densité, d'un système de refroidissement avancé et d'une connectivité multi-térabits. Les valeurs reflètent le revenu brut annuel des campus d'autoconstruction à grande échelle et des salles de colocation de gros opérant à l'intérieur des frontières de l'Indonésie.

Exclusion du champ d'application : Les POP en nuage de périphérie, d'entreprise, de micro et d'outre-mer ne sont pas pris en compte dans cette étude.

Aperçu de la segmentation

- Par type de centre de données

- Auto-construction hyperscale

- Colocation hyperscale

- Par composant

- Infrastructure informatique

- Infrastructure de serveurs

- Infrastructure de stockage

- Infrastructure réseau

- Infrastructure électrique

- Unités de distribution d'énergie

- Commutateurs de transfert et appareillages de commutation

- Systèmes d'alimentation sans interruption

- Groupes électrogènes

- Autre infrastructure électrique

- Infrastructure mécanique

- Systèmes de refroidissement

- Baies

- Autre infrastructure mécanique

- Construction générale

- Développement du noyau et de l'enveloppe

- Services d'installation et de mise en service

- Ingénierie de conception

- Détection d'incendie, suppression et sécurité physique

- Solutions DCIM/SGT

- Infrastructure informatique

- Par norme de niveau

- Niveau III

- Niveau IV

- Par secteur d'utilisateur final

- Cloud et informatique

- Télécommunications

- Médias et divertissement

- Gouvernement

- Secteur bancaire, financier, des assurances et des valeurs mobilières

- Fabrication

- Commerce électronique

- Autres utilisateurs finaux

- Par taille de centre de données

- Grand (inférieur ou égal à 25 MW)

- Massif (supérieur à 25 MW et inférieur ou égal à 60 MW)

- Méga (supérieur à 60 MW)

Méthodologie de recherche détaillée et validation des données

Recherche primaire

De multiples contacts avec des concepteurs d'installations, des équipementiers électriques, des opérateurs de campus de Jakarta-Bekasi et des responsables de l'approvisionnement en nuages nous ont permis de confirmer les densités de baies réalisables, les taux de remplissage actuels et les tarifs de location habituels. Les entretiens ont porté sur Java, Batam et Kalimantan afin d'appréhender les variations régionales de coûts et les facteurs déclenchant l'expansion.

Recherche documentaire

Nos analystes ont passé au crible des sources d'accès libre telles que le ministère indonésien des communications et de l'informatique, les communiqués sur la capacité électrique de PLN, les dépôts réglementaires de Telkom, les statistiques d'investissement de BKPM et les données des groupes industriels d'ACEN et de PUEI. Les voies commerciales et le nombre d'expéditions ont été recoupés par Volza, tandis que les informations sur les banques de terres hyperscalaires ont été validées dans les flux de Dow Jones Factiva. Ces références ont fourni des capacités de base, des tarifs et des calendriers de projets ; elles sont illustratives et non exhaustives.

Dimensionnement du marché et prévisions

Une analyse descendante de la production et du commerce a permis d'évaluer les MW mis en service, les dépenses par MW et les tarifs de gros en vigueur avant de les convertir en revenus. Les résultats ont ensuite été validés par des vérifications croisées ascendantes sélectives, des échantillons de contrats de location d'hyperscalers et des synthèses de fournisseurs pour affiner les totaux. Les variables clés comprennent le délai de raccordement au réseau, le prix médian par kW et par mois, la pénétration du refroidissement liquide, l'adoption des AAE pour les énergies renouvelables, la part des baies AI et les courbes d'absorption des baies Jakarta. La régression multivariée, éclairée par le consensus des experts sur chaque facteur, permet d'obtenir les prévisions pour 2025-2031. Lorsque les données au niveau du campus étaient incomplètes, des moyennes modélisées à partir de constructions similaires de niveau III/IV ont comblé les lacunes.

Cycle de validation et de mise à jour des données

Les sorties sont soumises à des analyses d'anomalies par rapport à des traqueurs de MW indépendants, à des permis de sous-stations PLN et à des mouvements de devises. Un deuxième analyste examine chaque écart avant de donner son accord. Les rapports sont actualisés chaque année, avec des mises à jour intermédiaires si des changements de politique, des contraintes de réseau ou des fusions-acquisitions d'hypercalculateurs modifient matériellement les perspectives.

Pourquoi le centre de données hyperscale de Mordor en Indonésie reste solide

Les estimations publiées divergent souvent parce que les entreprises choisissent des types d'installations, des bases de revenus et des années de démarrage différents. Notre corroboration ascendante rigoureuse garantit que chaque MW, chaque durée de bail et chaque clause d'indexation correspondent à la réalité sur le terrain.

Parmi les principaux facteurs d'écart, certains éditeurs traitent les dépenses d'investissement totales comme des recettes, d'autres intègrent les salles d'entreprise et de périphérie dans le décompte, et plusieurs gèlent les taux de change à la signature du contrat plutôt qu'à la facturation. La cadence des mises à jour annuelles de Mordor et la modélisation ASP pondérée par la charge informatique minimisent ces biais.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 3,49 B (2025) | Mordor Intelligence | - |

| USD 2,39 B (2024) | Conseil régional A | Mesure les flux d'investissement, omet les revenus de la location en cours |

| USD 2,80 B (2024) | Journal professionnel B | Mélange de l'entreprise, de la périphérie et de l'hyperscale ; géographie plus restreinte |

| USD 2,14 B (2024) | Association sectorielle C | Utilisation du prix moyen à l'unité uniquement ; exclut les campus d'autoconstruction. |

La comparaison montre que, en ancrant strictement le champ d'application aux salles hyperscale >=4 MW, en appliquant des métriques de revenus et non de dépenses, et en mettant à jour les devises et les prix chaque année, Mordor Intelligence fournit une base de référence équilibrée et transparente sur laquelle les décideurs peuvent s'appuyer.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des centres de données hyperscale en Indonésie ?

Le marché est valorisé à 3,49 milliards USD en 2025 et est en voie d'atteindre 7,96 milliards USD d'ici 2031.

Quel type de centre de données domine en Indonésie ?

La colocation est en tête avec 66 % de part des revenus en 2024, bien que les campus d'auto-construction croissent à un TCAC de 16,6 %.

Pourquoi la demande de Niveau IV s'accélère-t-elle ?

Les paiements en temps réel BI-FAST et les applications bancaires à zéro temps d'arrêt nécessitent des installations actif-actif, portant la croissance du Niveau IV à un TCAC de 14,9 %.

Comment les contraintes d'alimentation façonnent-elles la stratégie d'implantation ?

La rareté des connexions au réseau supérieures à 200 MVA à Jakarta pousse le développement vers Bekasi et Cikarang où des sous-stations dédiées sont en cours d'installation.

Quel secteur vertical d'utilisateur final se développe le plus rapidement ?

Les fournisseurs de cloud IA sont en tête avec un TCAC de 15,3 %, portés par les modèles IA souverains et les besoins de traitement des langues locales.

Quelles technologies de refroidissement gagnent du terrain ?

Les systèmes de refroidissement liquide et par immersion progressent à un TCAC de 15,1 % alors que les densités des baies dépassent 70 kW et que les limites d'utilisation de l'eau se resserrent.

Dernière mise à jour de la page le: