Tamaño y participación del mercado de centros de datos hiperescala en Indonesia

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2031 |

| Período de Datos Históricos | 2019 - 2023 |

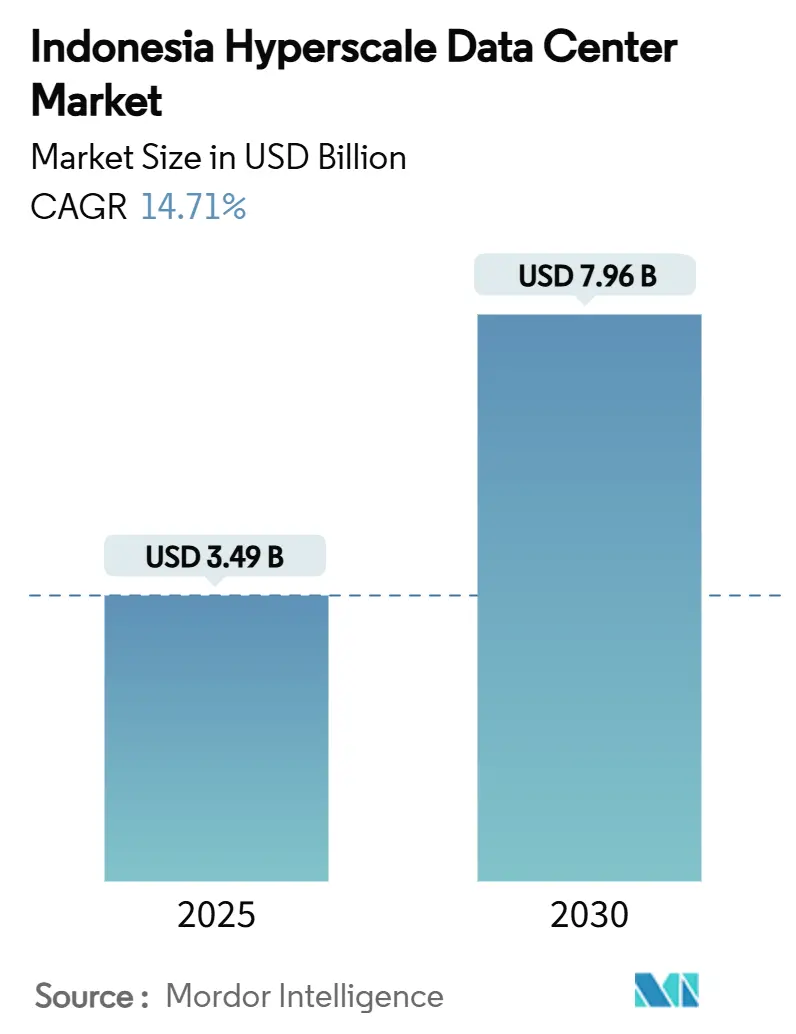

| Tamaño del Mercado (2025) | 3.49 Mil millones de dólares |

| Tamaño del Mercado (2030) | 7.96 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 14.71% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de centros de datos hiperescala en Indonesia por Mordor Intelligence

El tamaño del mercado de centros de datos hiperescala en Indonesia alcanzó los 3.490 millones de USD en 2025 y se proyecta que ascienda a 7.960 millones de USD en 2031, avanzando a una CAGR del 14,71%. La capacidad de energía paralela escalará de 1.074,86 MW a 2.992,42 MW a una CAGR aún más rápida del 18,61%, lo que subraya cómo los racks de mayor densidad y preparados para IA elevan el valor económico más rápido que la huella física. La demanda se ve amplificada por la digitalización industrial de «Making Indonesia 4.0», el tráfico de video OTT que crece por encima del 35% anual y los pagos en tiempo real de BI-FAST, que obligan a una redundancia Nivel IV activo-activo. La coubicación sigue siendo dominante hoy en día, aunque el rápido crecimiento de la autoconstrucción por parte de los operadores hiperescala ilustra un mercado emergente de dos niveles en el que las instalaciones de nube soberana coexisten con las salas multiinquilino. La expansión de la oferta se está desplazando ahora hacia Java Occidental a medida que las asignaciones de red de Gran Yakarta por encima de 200 MVA se reducen, lo que lleva a los operadores a asegurar contratos de compra de energía renovable (PPA) y diseños de enfriamiento líquido que se adapten a las cargas térmicas de la IA.

Conclusiones clave del informe

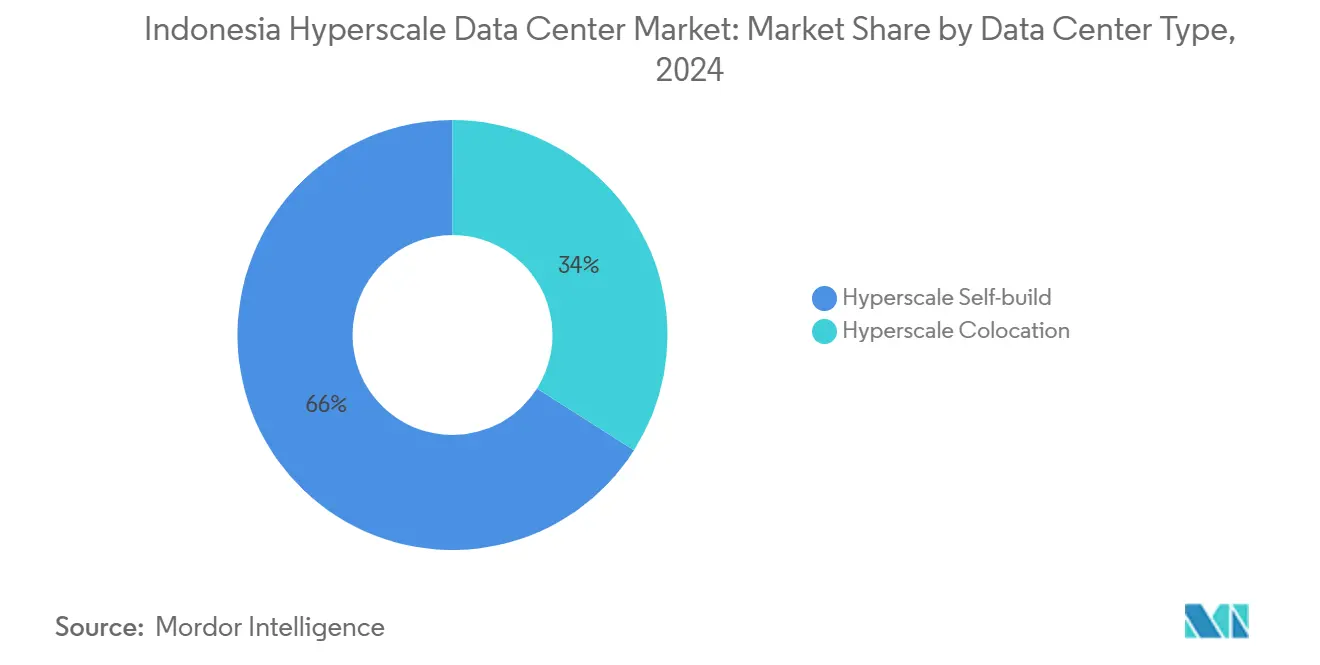

- Por tipo de centro de datos, la coubicación hiperescala lideró con el 66% de la participación del mercado de centros de datos hiperescala en Indonesia en 2024; se pronostica que las instalaciones de autoconstrucción hiperescala se expandirán a una CAGR del 16,6% hasta 2030.

- Por componente, la infraestructura de TI representó el 43% de la participación del tamaño del mercado de centros de datos hiperescala en Indonesia en 2024, mientras que los sistemas de enfriamiento líquido avanzan a una CAGR del 15,1% hasta 2030.

- Por estándar de nivel, las instalaciones de Nivel III mantuvieron el 75% de participación en 2024; el Nivel IV es la clase de más rápido crecimiento con una CAGR del 14,9% hasta 2030.

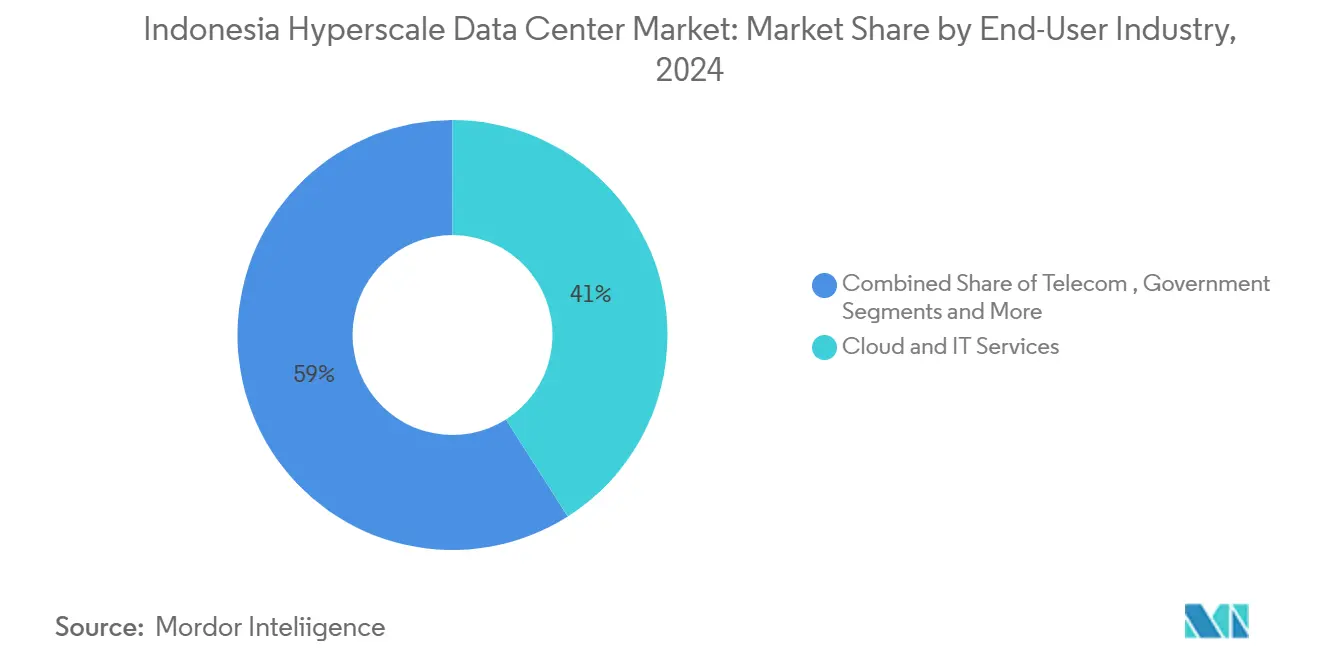

- Por industria del usuario final, la nube y las TI acapararon el 41% de los ingresos en 2024; se proyecta que los proveedores de nube de IA crecerán a una CAGR del 15,3% hasta 2030.

- Por tamaño del centro de datos, los campus masivos (25–60 MW) capturaron el 57% de la participación del mercado de centros de datos hiperescala en Indonesia en 2024, mientras que los megasitios (superiores a 60 MW) se están expandiendo a una CAGR del 17,0%.

Tendencias e información del mercado de centros de datos hiperescala en Indonesia

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Impulso de la industria digital «Making Indonesia 4.0» | +2.8% | Nacional; Gran Yakarta y Java Occidental | Mediano plazo (2–4 años) |

| Tráfico de video OTT y comercio electrónico con una CAGR >35% | +3.2% | Gran Yakarta, Java Occidental, extendiéndose a Java Central y Java Oriental | Corto plazo (≤2 años) |

| Mandato activo-activo de Nivel IV de BI-FAST | +2.1% | Prioridad nacional en Gran Yakarta | Mediano plazo (2–4 años) |

| Certificados de energía verde de PLN para contratos de compra de energía (PPA) hiperescala | +1.9% | Nacional; uso inicial en Java y Sumatra | Largo plazo (≥4 años) |

| Subestaciones de racks de 50 kW en el corredor Yakarta–Cibitung | +1.8% | Gran Yakarta y Java Occidental | Corto plazo (≤2 años) |

| Zonas de inteligencia artificial en el borde en Nusantara | +1.5% | Kalimantan y Java Oriental, con efectos secundarios | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Impulso de la industria digital «Making Indonesia 4.0» respaldado por el gobierno

La política industrial está obligando a las fábricas a integrar análisis en tiempo real y robótica, y esas cargas de trabajo sensibles a la latencia demandan sitios de borde hiperescala ubicados en Bekasi, Cikarang y las próximas zonas de Nusantara.[1]PT PLN (Persero), "PLN Siapkan Listrik Bersih Layani Pertumbuhan Industri Data Center di Indonesia," pln.co.id El objetivo de automatización manufacturera del 80% para 2030 crea una demanda visible de racks con latencia inferior a 10 ms que las salas empresariales tradicionales no pueden suministrar. Las subestaciones dedicadas de PLN para racks de 50 kW reflejan este cambio industrial y dan al mercado de centros de datos hiperescala en Indonesia un nuevo impulso fuera del núcleo de Yakarta. El gobierno valora la contribución incremental del sector de 3.370 millones de USD al PIB, lo que ancla ciclos de inversión de capital predecibles para los operadores. El patrón centrado en la manufactura diferencia a Indonesia de sus pares orientados al consumidor y consolida su papel como centro de datos de producción en el Sudeste Asiático.

Tráfico de video OTT y comercio electrónico con una CAGR superior al 35%

Los picos de ancho de banda provocados por las transmisiones en vivo de compras y los catálogos de video en alta definición están comprimiendo las ventanas de actualización tradicionales, lo que obliga a plataformas como Tokopedia a reservar capacidad hiperescala con mucha antelación a los festivales o las ventas relámpago. La diversidad lingüística en 17.000 islas impulsa a los proveedores de contenido hacia nodos de caché distribuidos que solo el mercado de centros de datos hiperescala en Indonesia puede suministrar a escala. Las compras en vivo por sí solas elevan el ancho de banda pico 16 veces por encima del contenido estático, aumentando los requisitos de densidad de rack e interconexión.[2]Intel Corporation, "Tokopedia Support Growing Userbase", intel.com Por lo tanto, los operadores especifican estructuras de hoja y columna vertebral de 400G y 800G como construcciones estándar. La diferencia de crecimiento entre el tráfico (CAGR del 35%) y el espacio heredado añade dependencia a los proveedores de coubicación que pueden implementar salas modulares en un plazo de 9 a 12 meses.

Conmutador de pagos nacional (BI-FAST) que exige sitios de Nivel IV activo-activo

La finalidad de los pagos en tiempo real en menos de un segundo requiere computación sin tiempo de inactividad, lo que hace que la energía de doble ruta y el enfriamiento de Nivel IV sean obligatorios para las aplicaciones bancarias centrales.[3]Banco de Indonesia, "BI-FAST News Release", bi.go.id Por ello, las instituciones financieras aprovisionan al menos dos campus con calificación idéntica dentro del mercado de centros de datos hiperescala en Indonesia, generalmente en Yakarta y Java Occidental, para satisfacer la topología activo-activo. El cambio impulsa un aumento estructural en los costos de equipamiento de alta gama, ya que las redundancias a nivel de instalación reemplazan los diseños N+1 a nivel de equipo. BI-FAST también se extiende a los ecosistemas adyacentes de tecnología financiera y comercio electrónico, multiplicando la demanda subyacente. Como resultado, se proyecta que la superficie de racks de Nivel IV crecerá más rápido que la de Nivel III a pesar de su mayor inversión de capital por MW.

Certificados de energía verde de PLN que permiten contratos de compra de energía (PPA) hiperescala

La empresa estatal de servicios públicos PLN ahora ofrece paquetes de energía renovable certificada para clientes de centros de datos, eliminando el mayor obstáculo que enfrentaban las marcas globales de nube para cumplir con los objetivos de emisiones del Alcance 2. Sus proyectos piloto de hidrógeno verde y parques solares flotantes permiten a los grandes compradores fijar precios durante 10 años, lo que protege los gastos operativos y acelera los compromisos de nuevas construcciones. El marco posiciona al mercado de centros de datos hiperescala en Indonesia como el primero en el Sudeste Asiático capaz de asegurar contratos de compra de energía (PPA) verdes de varios cientos de MW a escala, atrayendo a operadores hiperescala que anteriormente centraban sus expansiones en Singapur o Malasia. La fiabilidad del suministro de energía renovable también ayuda a los operadores a obtener aprobaciones ambientales en distritos con restricciones de aguas subterráneas como Bekasi.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Escasez de asignaciones de red superiores a 200 MVA | –2.9% | Gran Yakarta y Java Occidental | Corto plazo (≤2 años) |

| Retrasos en licencias de importación de GPU y componentes ópticos | –1.8% | Campus hiperescala nacionales | Mediano plazo (2–4 años) |

| Límites de extracción de aguas subterráneas | –1.4% | Bekasi y Cikarang; expansión en Java Central | Largo plazo (≥4 años) |

| Proyecto piloto de fijación de precios del carbono en generación de respaldo diésel >30 MW | –1.2% | Sitios hiperescala nacionales | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de asignaciones de red superiores a 200 MVA en Gran Yakarta

La red de transmisión de Yakarta está cerca de la saturación, con reservas de centros de datos que se prevé absorban 2.200 MW para 2030, más de un tercio de las adiciones incrementales de subestaciones de PLN. Los titulares aseguran reservaciones plurianuales, lo que deja poco margen para los nuevos participantes y empuja la expansión hacia Bekasi y Cikarang. El desvío aumenta la oferta de terrenos pero eleva la latencia para las aplicaciones centradas en Yakarta, obligando a los operadores a diseñar nuevos anillos de fibra oscura de conexión metropolitana que añaden inversión de capital. La escasez artificial eleva simultáneamente las barreras de entrada al mercado de centros de datos hiperescala en Indonesia, recompensando efectivamente a los primeros participantes con poder de fijación de precios y fidelidad de los inquilinos.

Retrasos en licencias de importación de GPU y componentes ópticos

Las GPU de alta gama y los transceptores de 800G enfrentan entre 6 y 12 meses de despacho de importación bajo las normas de contenido local, lo que alarga los plazos de implementación de clústeres de IA más allá de las ventanas de demanda de los clientes. Los operadores más grandes mitigan esto mediante el flete de contenedores completos por vía aérea, pero los participantes más pequeños absorben el retraso y pierden participación en proyectos de IA. El riesgo de obsolescencia del hardware aumenta porque las generaciones de chips para entrenamiento de modelos avanzan cada 18 meses, lo que convierte la cola de licencias en un lastre sobre el apalancamiento operativo de la industria de centros de datos hiperescala en Indonesia. El cuello de botella también desincentiva a los operadores de nube pública de ofrecer aceleradores de IA de última generación localmente hasta que mejore la certeza aduanera.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de centro de datos: la dominancia de la coubicación impulsa la maduración del mercado

Las salas de coubicación representaron el 66% de los ingresos de 2024 dentro del mercado de centros de datos hiperescala en Indonesia, reflejando la preferencia empresarial por el escalamiento con bajo gasto de capital y el aprovisionamiento rápido bajo demanda. Sin embargo, los requisitos de nube soberana están impulsando una CAGR del 16,6% en las superficies de autoconstrucción hasta 2030. Los sitios multiinquilino distribuyen los costos fijos de infraestructura entre inquilinos diversos, lo que permite a las plataformas de comercio electrónico ampliar la capacidad durante los picos estacionales sin poseer bienes inmuebles. Por el contrario, los campus de autoconstrucción de Microsoft y Google ofrecen envolventes de enfriamiento personalizados y capas de seguridad propietarias esenciales para el entrenamiento de modelos de IA. A lo largo del período de pronóstico, las estrategias de implementación híbrida combinarán la coubicación a corto plazo con construcciones dedicadas a largo plazo, reforzando dos vías de crecimiento paralelas dentro del mercado de centros de datos hiperescala en Indonesia.

La base instalada de coubicación ya se beneficia de la concentración de ubicaciones en zonas de fibra metropolitana, ofreciendo una latencia de interconexión consistente de menos de 1 ms. Los proyectos de autoconstrucción se ubican cada vez más en terrenos sin desarrollar donde las densidades de rack de 50 kW se convierten en especificación de referencia. Esas densidades inclinan el costo total de propiedad hacia el enfriamiento por inmersión y la distribución de barras colectoras de media tensión, cambiando la combinación de proveedores en favor de los vendedores de enfriamiento líquido. A medida que los mandatos gubernamentales de residencia de datos se endurecen, los operadores hiperescala están realizando planes de expansión paralelos para garantizar que entidades legales de plena propiedad indonesia conserven los títulos de propiedad, un enfoque que añade complejidad en la estructuración corporativa pero desbloquea grandes presupuestos de inversión de capital.

Por componente: la infraestructura de TI lidera mientras la innovación en enfriamiento se acelera

Los servidores, el almacenamiento y los equipos de red representaron el 43% del gasto de 2024, reflejando los paquetes de aceleradores de IA, la memoria DDR5 y las estructuras ópticas de 400G que ahora son estándar en los ciclos de renovación hiperescala. La tecnología de enfriamiento es el subsegmento de más rápido avance, expandiéndose a una CAGR del 15,1% a medida que los envolventes térmicos de los racks superan los 70 kW. El tamaño del mercado de centros de datos hiperescala en Indonesia para equipos de enfriamiento, por lo tanto, crece más rápido que para la distribución de energía, y los proveedores han comenzado a localizar la fabricación de unidades de distribución de refrigerante (CDU) y ensamblajes de placa fría. La demanda de infraestructura eléctrica de respaldo sigue siendo sólida porque las topologías de doble bus de Nivel IV requieren cadenas de sistemas de alimentación ininterrumpida (UPS) simétricas, aunque los transformadores de energía ahora se especifican con cambio de toma en carga para adaptarse a la variabilidad del contrato de compra de energía renovable. Los experimentos de inmersión con aceite de coco virgen destacan la investigación y desarrollo nacional que busca reducir la dependencia de la importación de fluido dieléctrico.

La adopción del enfriamiento líquido se ve además impulsada por los límites de extracción de agua en Bekasi que restringen el uso tradicional de torres evaporativas. Los operadores compensan esto implementando sistemas basados en refrigerante de circuito cerrado combinados con reutilización de calor hacia las instalaciones industriales adyacentes. El crecimiento de la infraestructura de almacenamiento también aumenta a medida que las normas de soberanía de datos obligan a la retención en el país, elevando la demanda de matrices de almacenamiento NVMe de alta densidad. En conjunto, estas tendencias preservan el liderazgo en participación del hardware de TI mientras permiten que los sistemas mecánicos reduzcan la brecha de valor a lo largo del período de pronóstico.

Por estándar de nivel: la dominancia del Nivel III es desafiada por el crecimiento del Nivel IV

Las salas de Nivel III acapararon el 75% de la potencia instalada en 2024 porque su disponibilidad del 99,982% satisface la mayoría de los acuerdos de nivel de servicio (SLA) empresariales a costos un 30% por debajo de los estándares de construcción de Nivel IV. Sin embargo, los pagos en tiempo real de BI-FAST y las cargas de trabajo críticas del gobierno están empujando la demanda del Nivel IV a una CAGR del 14,9%. Las rutas duales de energía y enfriamiento más la capacidad de mantenimiento continuo diferencian al Nivel IV, y esas características conllevan mayor inversión de capital por MW y aprobaciones más largas. El tamaño del mercado de centros de datos hiperescala en Indonesia para las instalaciones de Nivel IV superará, por lo tanto, el crecimiento agregado aunque la base absoluta siga siendo menor. La certificación TCOS Oro del Banco Rakyat Indonesia proporciona un referente nacional y cataliza la adopción entre pares, especialmente entre los actores del sector bancario, de servicios financieros y seguros (BFSI) regulado que ahora tratan el tiempo de inactividad como una infracción regulatoria en lugar de un riesgo operativo.

El Nivel III retendrá el liderazgo en volumen porque las pequeñas y medianas empresas (PYME) sensibles al precio y las plataformas de contenido a menudo consideran aceptables las ventanas de mantenimiento cortas. Los operadores están respondiendo agrupando espacio de Nivel III con zonas de disponibilidad de software en capas, simulando efectivamente los resultados del Nivel IV a menor costo de instalación. No obstante, es poco probable que los reguladores financieros sustituyan la redundancia de software por la diversidad física, lo que significa que la penetración del Nivel IV avanzará cada año del pronóstico.

Por industria del usuario final: el liderazgo de la nube y las TI enfrenta la disrupción de la IA

Las cargas de trabajo de nube y TI mantuvieron el 41% de los ingresos en 2024, sustentadas en migraciones empresariales y consolidación de servicios electrónicos gubernamentales. Los proveedores de nube de IA forman la porción de más rápido crecimiento con una CAGR del 15,3%, ya que los modelos de lenguaje de gran escala (LLM) centrados en el idioma indonesio requieren clústeres de GPU locales para cumplir con la latencia y la soberanía de datos. Las subsidiarias de centros de datos alineadas con las telecomunicaciones aprovechan los anillos ópticos nacionales para vender de forma cruzada interconexiones y bordes regionales. Las cargas de trabajo de medios y entretenimiento crecen en paralelo con la localización del streaming en 4K y ahora representan una participación de dígito medio simple del mercado de centros de datos hiperescala en Indonesia. Las agencias gubernamentales consolidan armarios de datos aislados en pods de nube soberana, ampliando la participación del sector público.

Las instituciones del sector BFSI amplían la capacidad impulsadas por el análisis de riesgo en tiempo real, mientras que los fabricantes implementan nodos de borde para sensores de mantenimiento predictivo en pisos de fábricas alineados con «Making Indonesia 4.0». Los gigantes del comercio electrónico adoptan motores de recomendación basados en IA, que a su vez demandan racks de GPU de alta densidad. En todos los sectores, los modelos de consumo están evolucionando de jaulas de coubicación estáticas a compromisos de energía elásticos que oscilan dentro de una banda del 20 al 50%, lo que lleva a los operadores a integrar software de planificación de capacidad basado en IA dentro de sus pilas de Gestión de Infraestructura de Centros de Datos (DCIM).

Nota: La participación de segmentos de todos los segmentos individuales está disponible previa compra del informe

Por tamaño del centro de datos: las instalaciones masivas dominan mientras emerge la escala mega

Los sitios de 25 a 60 MW controlaron el 57% de los despliegues de energía en 2024 porque optimizan el equilibrio entre las economías de escala y la viabilidad de la conexión a la red. Sin embargo, los campus mega por encima de los 60 MW registrarán una CAGR del 17,0% a medida que las extensiones de la red de 500 kV de PLN entren en funcionamiento. Estas construcciones mega permiten bloques de un solo inquilino para operadores hiperescala que desean diseños de sala contiguos y espacio para baños de inmersión. Las instalaciones grandes por debajo de los 25 MW siguen siendo relevantes para las empresas que desean espacio dedicado sin la complejidad hiperescala. El tamaño del mercado de centros de datos hiperescala en Indonesia para proyectos mega seguirá limitado por el acceso a la red cerca de Yakarta, empujando a los desarrolladores a adoptar una estrategia mega distribuida: múltiples parques de 70 MW en lugar de un complejo único de más de 150 MW, para eludir los límites de MVA.

Las instalaciones masivas hoy en día estandarizan fases de construcción de 12 MW, lo que permite el reciclaje de capital cada nueve meses cuando la utilización supera el 80%. También se adaptan a los módulos de servicios públicos modulares que pueden construirse en paralelo en el sitio. Los terrenos mega ofrecen eficiencias en el costo del suelo pero aumentan los desafíos de abastecimiento de agua para el enfriamiento. En consecuencia, los operadores superponen paneles solares en el sitio y baterías para reducir el consumo pico de la red, reforzando las credenciales de sostenibilidad que exigen los inquilinos de nube.

Análisis geográfico

Gran Yakarta sigue siendo el centro gravitacional del mercado de centros de datos hiperescala en Indonesia gracias a los 32 millones de habitantes de la capital y la concentración de sedes financieras. Para 2024, había 35 proyectos operativos en funcionamiento, mayormente agrupados a lo largo de las autopistas de anillo exterior donde el terreno es más barato pero aún dentro de los 20 km de latencia de las aplicaciones del distrito central de negocios. Sin embargo, la escasez de asignaciones de energía por encima de 200 MVA está impulsando la próxima ola de construcciones hacia el exterior, especialmente hacia Bekasi y Cikarang. El complejo Jakarta 3 de NTT, valorado en 500 millones de USD en Cikarang, es un ejemplo de este impulso: suficientemente cerca para la latencia metropolitana pero fuera de los cuellos de botella de transmisión.

El corredor Bekasi-Cikarang en Java Occidental se beneficia de las subestaciones de PLN diseñadas para racks de 50 kW, lo que lo convierte en la zona de desbordamiento preferida para salas de alta densidad de IA. El parque de Karawang de DCI Indonesia con asistencia solar ejemplifica la integración de la generación de energía renovable con las cargas hiperescala. No obstante, los límites más estrictos de extracción de aguas subterráneas obligan a adoptar enfriadores secos o sistemas de líquido de circuito cerrado, elevando la inversión de capital mecánica. La mano de obra industrial calificada, cultivada por décadas de actividad manufacturera, reduce el riesgo operativo de instalaciones complejas en comparación con las regiones sin desarrollar.

La nueva capital de Kalimantan, Nusantara, cuenta con zonas de borde de IA preaprovisionadas que incluyen un centro de datos soberano de 160 petabytes programado para su puesta en servicio en 2025. Aunque la capacidad inicial es modesta en comparación con Java, la voluntad política de diversificar la actividad económica posiciona a Kalimantan como un centro secundario dentro del mercado más amplio de centros de datos hiperescala en Indonesia. En otros lugares, Java Central y Java Oriental albergan construcciones de borde más pequeñas que sirven a los cinturones manufactureros locales, mientras que Sumatra y Sulawesi ven despliegues en etapa inicial vinculados a mejoras en la red troncal de telecomunicaciones. La geografía archipelágica implica que los servicios sensibles a la latencia requerirán en última instancia nodos distribuidos a pesar de las eficiencias de escala de los megacampus de Java.

Panorama competitivo

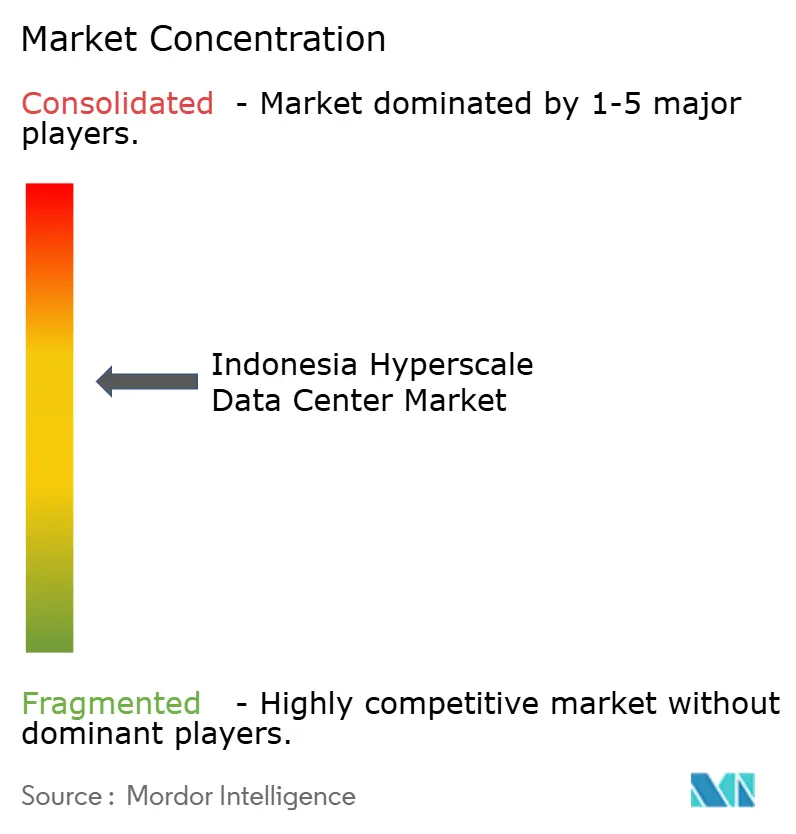

La participación de mercado está dispersa: el operador más grande controla menos del 15%, lo que refleja un perfil de fragmentación moderada para el mercado de centros de datos hiperescala en Indonesia. Los titulares locales como DCI Indonesia y NeutraDC de Telkom aprovechan sus relaciones de larga data con PLN y el conocimiento gubernamental para asegurar reservaciones de energía anticipadas. Los actores globales como STT GDC y Princeton Digital Group importan plantillas de diseño y capital más económico, acelerando los plazos de construcción. Las asignaciones seguras de red han surgido como la barrera de entrada decisiva, eclipsando el costo del terreno o la habilidad en la construcción.

La diferenciación estratégica se está inclinando hacia la preparación para la IA. BDx está desarrollando un campus de IA de 500 MW con energía renovable con racks de 120 kW, mientras que EdgeConneX triplicó la capacidad en Yakarta a 200 MW para albergar clústeres de GPU multiinquilino. El posicionamiento en sostenibilidad divide aún más el campo: los operadores que se comprometen a contratos de compra de energía (PPA) 100% renovable obtienen inquilinos ancla hiperescala a largo plazo. La construcción modular con módulos prefabricados reduce los ciclos de implementación a 12 meses, una ventaja aprovechada por el programa regional de 1.700 millones de USD de Microsoft, parcialmente destinado a Indonesia.

La presión de consolidación está aumentando porque las construcciones preparadas para IA ahora superan los 500 millones de USD por sitio. La venta de activos de IOH a BDx por 170 millones de USD en 2024 ilustra cómo las teleoperadoras más pequeñas monetizan las unidades de centros de datos para financiar expansiones de red. A lo largo del horizonte de pronóstico, las adquisiciones respaldadas por capital privado son probables a medida que los inversores busquen escala para lograr descuentos en compras de GPU y equipos de energía. La industria de centros de datos hiperescala en Indonesia, por lo tanto, pivota del enfoque en bienes inmuebles al modelo de proveedor de infraestructura de pila completa, enfatizando las capacidades de diseño, construcción y operación.

Líderes de la industria de centros de datos hiperescala en Indonesia

Amazon Web Services

PT DCI Indonesia Tbk.

Google Cloud

Microsoft Azure

Alibaba Cloud

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Enero de 2025: Microsoft anunció un plan global de centros de datos de IA de 80.000 millones de USD, asignando parte de su compromiso de 1.700 millones de USD para el Sudeste Asiático a Indonesia.

- Enero de 2025: el Centro de Datos Nacional en Cikarang tiene como objetivo su puesta en marcha en marzo de 2025 con 160 PB de almacenamiento.

- Diciembre de 2024: EdgeConneX amplió su campus de Yakarta a 200 MW tras la compra de 45.000 m² de terreno.

- Noviembre de 2024: Telkom Indonesia inauguró una instalación en Yogyakarta para extender su alcance más allá del área metropolitana principal de Java.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Según Mordor Intelligence, el mercado de centros de datos de hiperescala de Indonesia comprende todas las instalaciones de nueva construcción o de colocación diseñadas para ofrecer >=4 MW de carga de TI contigua, que funcionan con arquitectura de servidor x86 modular y están equipadas con bastidores de alta densidad, refrigeración avanzada y conectividad multiterabit. Los valores reflejan los ingresos brutos anuales de los campus de autoconstrucción a hiperescala y las salas de colocación al por mayor que operan dentro de las fronteras de Indonesia.

Exclusión del ámbito: Quedan fuera de este estudio los puntos de presencia de nubes periféricas, empresariales, microempresariales y extranjeras.

Segmentación

- Por tipo de centro de datos

- Autoconstrucción hiperescala

- Coubicación hiperescala

- Por componente

- Infraestructura de TI

- Infraestructura de servidores

- Infraestructura de almacenamiento

- Infraestructura de red

- Infraestructura eléctrica

- Unidades de distribución de energía

- Interruptores de transferencia y equipos de conmutación

- Sistemas de alimentación ininterrumpida (UPS)

- Generadores

- Otra infraestructura eléctrica

- Infraestructura mecánica

- Sistemas de enfriamiento

- Racks

- Otra infraestructura mecánica

- Construcción general

- Desarrollo de estructura y envolvente

- Servicios de instalación y puesta en servicio

- Ingeniería de diseño

- Detección de incendios, supresión y seguridad física

- Soluciones de Gestión de Infraestructura de Centros de Datos (DCIM) y Sistemas de Gestión de Edificios (BMS)

- Infraestructura de TI

- Por estándar de nivel

- Nivel III

- Nivel IV

- Por industria del usuario final

- Nube y TI

- Telecomunicaciones

- Medios y entretenimiento

- Gobierno

- Sector bancario, de servicios financieros y seguros (BFSI)

- Manufactura

- Comercio electrónico

- Otros usuarios finales

- Por tamaño del centro de datos

- Grande (menor o igual a 25 MW)

- Masivo (mayor a 25 MW y menor o igual a 60 MW)

- Mega (mayor a 60 MW)

Metodología de investigación detallada y validación de datos

Investigación primaria

Múltiples contactos con diseñadores de instalaciones, fabricantes de equipos eléctricos, operadores de campus en Yakarta-Bekasi y responsables de adquisiciones en la nube nos ayudaron a confirmar las densidades de racks alcanzables, los ratios de ocupación actuales y las tarifas de alquiler habituales. Las entrevistas abarcaron Java, Batam y Kalimantan para captar las oscilaciones regionales de los costes y los factores desencadenantes de la expansión.

Investigación documental

Nuestros analistas examinaron fuentes de libre acceso, como el Ministerio de Comunicaciones e Informática de Indonesia, los comunicados sobre la capacidad eléctrica de PLN, los archivos reglamentarios de Telkom, las estadísticas de inversión de BKPM y los datos de grupos industriales de ACEN y PUEI. Las rutas comerciales y los recuentos de envíos se cotejaron a través de Volza, mientras que las noticias sobre bancos de tierras de hiperescaladores se validaron en los feeds de Dow Jones Factiva. Estas referencias proporcionaron la capacidad de referencia, las tarifas y los plazos de los proyectos; son ilustrativas, no exhaustivas.

Dimensionamiento y previsión del mercado

Una estructura descendente de producción y comercio evaluó los MW puestos en servicio, el capex por MW y las tarifas mayoristas vigentes antes de traducirlos en ingresos. A continuación, los resultados se validaron mediante comprobaciones cruzadas ascendentes selectivas, contratos de arrendamiento de hiperescaladores de muestra y roll-ups de proveedores para afinar los totales. Entre las variables clave se incluyen el plazo de conexión a la red, el precio medio por kW al mes, la penetración de la refrigeración líquida, la adopción de PPA renovables, la cuota de bastidores de IA y las curvas de absorción de bastidores de Yakarta. La regresión multivariante, basada en el consenso de los expertos sobre cada factor, da como resultado la previsión para 2025-2031. En los casos en que los datos a nivel de campus eran incompletos, los promedios modelizados de construcciones similares de nivel III/IV llenaron los vacíos.

Ciclo de validación y actualización de datos

Los resultados superan las exploraciones de anomalías frente a rastreadores independientes de MW, permisos de subestaciones PLN y movimientos de divisas. Un segundo analista revisa todas las variaciones antes de dar el visto bueno. Los informes se renuevan anualmente, con actualizaciones provisionales si los cambios de política, las limitaciones de la red o las fusiones y adquisiciones de hiperescaladores alteran sustancialmente las perspectivas.

Por qué se mantiene firme la línea de base del centro de datos hiperescala de Mordor en Indonesia

Las estimaciones publicadas suelen divergir porque las empresas eligen diferentes tipos de instalaciones, bases de ingresos y años de inicio. Nuestra disciplinada corroboración ascendente garantiza que cada MW, cada plazo de arrendamiento y cada cláusula de incremento se ajusten a la realidad sobre el terreno.

Algunos editores tratan el gasto total de inversión como ingresos, otros incluyen en el cómputo los pabellones empresariales y edge, y varios congelan los tipos de cambio en la firma del contrato en lugar de en la facturación. La cadencia de actualizaciones anuales de Mordor y la modelización de ASP ponderada por la carga de TI minimizan estos sesgos.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 3.490 MILLONES DE DÓLARES (2025) | Inteligencia de Mordor | - |

| USD 2,39 B (2024) | Consultoría regional A | Mide los flujos de capex, omite los ingresos por arrendamientos en curso |

| USD 2,80 B (2024) | Diario profesional B | Combina empresa, periferia e hiperescala; geografía más reducida |

| USD 2,14 B (2024) | Asociación sectorial C | Utiliza sólo el precio medio de la estantería; excluye los campus de autoconstrucción |

La comparación muestra que, al anclar el alcance estrictamente a salas hiperescalares de >=4 MW, aplicar métricas de ingresos y no de gastos, y actualizar anualmente los datos de divisas y precios, Mordor Intelligence ofrece una base de referencia equilibrada y transparente en la que pueden confiar los responsables de la toma de decisiones.

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de centros de datos hiperescala en Indonesia?

El mercado está valorado en 3.490 millones de USD en 2025 y está en camino de alcanzar los 7.960 millones de USD en 2031.

¿Qué tipo de centro de datos domina en Indonesia?

La coubicación lidera con una participación del 66% de los ingresos en 2024, aunque los campus de autoconstrucción están creciendo a una CAGR del 16,6%.

¿Por qué se está acelerando la demanda del Nivel IV?

Los pagos en tiempo real de BI-FAST y las aplicaciones bancarias de cero tiempo de inactividad requieren instalaciones activo-activo, elevando el crecimiento del Nivel IV a una CAGR del 14,9%.

¿Cómo están moldeando las restricciones de energía la estrategia de ubicación?

La escasez de conexiones a la red superiores a 200 MVA en Yakarta está impulsando el desarrollo hacia Bekasi y Cikarang, donde se están instalando subestaciones dedicadas.

¿Qué segmento vertical de usuarios finales se está expandiendo más rápido?

Los proveedores de nube de IA lideran con una CAGR del 15,3%, impulsados por modelos de IA soberanos y necesidades de procesamiento de lenguaje local.

¿Qué tecnologías de enfriamiento están ganando terreno?

Los sistemas de enfriamiento líquido y por inmersión avanzan a una CAGR del 15,1% a medida que las densidades de rack superan los 70 kW y los límites de uso de agua se endurecen.

Última actualización de la página el: