Marktgröße und Marktanteil des indonesischen Hyperscale-Rechenzentrums

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2031 |

| Historischer Datenzeitraum | 2019 - 2023 |

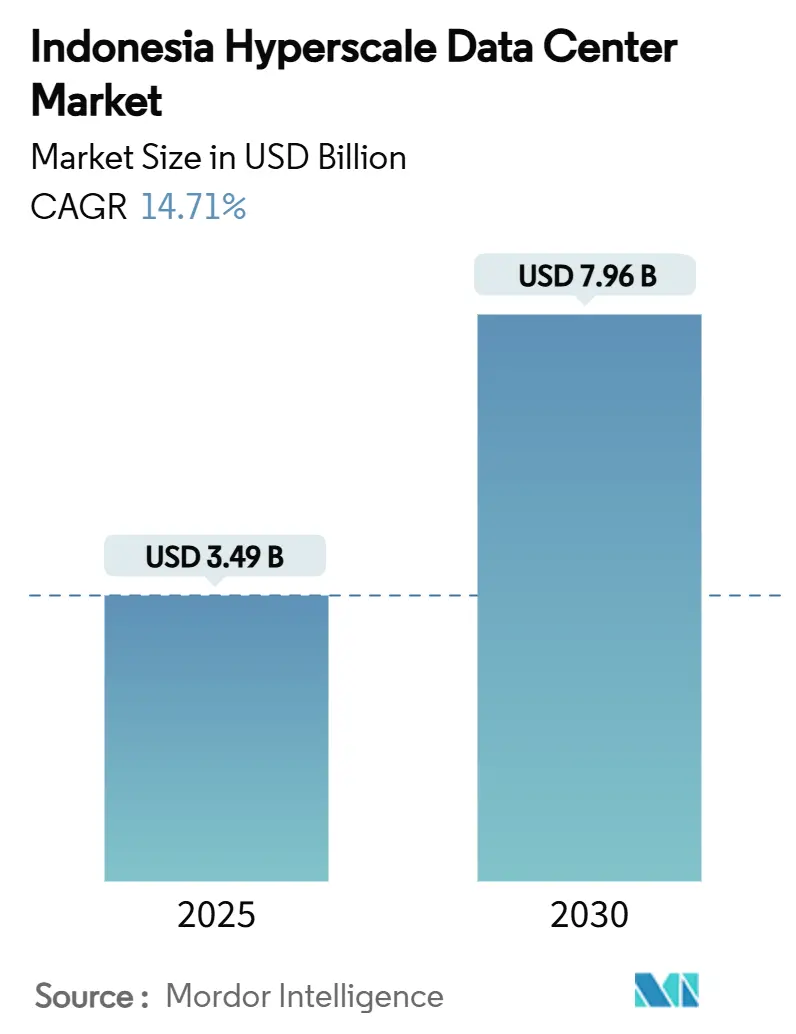

| Marktgröße (2025) | 3.49 Milliarden US-Dollar |

| Marktgröße (2030) | 7.96 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 14.71% CAGR |

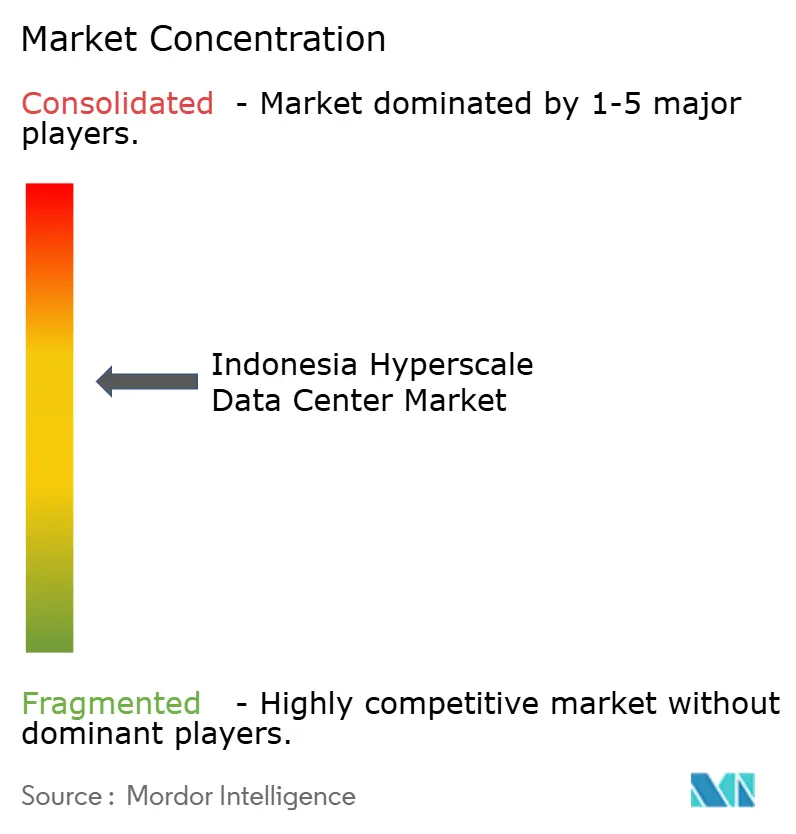

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indonesischen Hyperscale-Rechenzentrums von Mordor Intelligence

Die Marktgröße des indonesischen Hyperscale-Rechenzentrums erreichte im Jahr 2025 einen Wert von 3,49 Milliarden USD und wird bis 2031 voraussichtlich auf 7,96 Milliarden USD ansteigen, was einer CAGR von 14,71 % entspricht. Die parallele Stromkapazität wird von 1.074,86 MW auf 2.992,42 MW mit einer noch schnelleren CAGR von 18,61 % skalieren, was unterstreicht, dass höherdichte, KI-fähige Racks den wirtschaftlichen Wert schneller steigern als der physische Flächenbedarf. Die Nachfrage wird durch die Fertigungsdigitalisierung im Rahmen von „Making Indonesia 4.0”, den OTT-Videodatenverkehr, der mit mehr als 35 % pro Jahr wächst, sowie BI-FAST-Echtzeitzahlungen verstärkt, die eine aktiv-aktive Tier-IV-Redundanz erfordern. Colocation ist heute noch dominierend, doch das rasche Wachstum von Eigenbauten durch Hyperscaler veranschaulicht einen entstehenden zweistufigen Markt, in dem souveräne Cloud-Bestände mit Multi-Tenant-Hallen koexistieren. Die Angebotsausweitung verlagert sich nun nach Westjava, da die Netzzuweisungen in Groß-Jakarta oberhalb von 200 MVA knapper werden, was Betreiber dazu veranlasst, erneuerbare Energiebezugsverträge (PPAs) und Flüssigkühlungslösungen zu sichern, die auf KI-Wärmelasten ausgelegt sind.

Wichtigste Erkenntnisse des Berichts

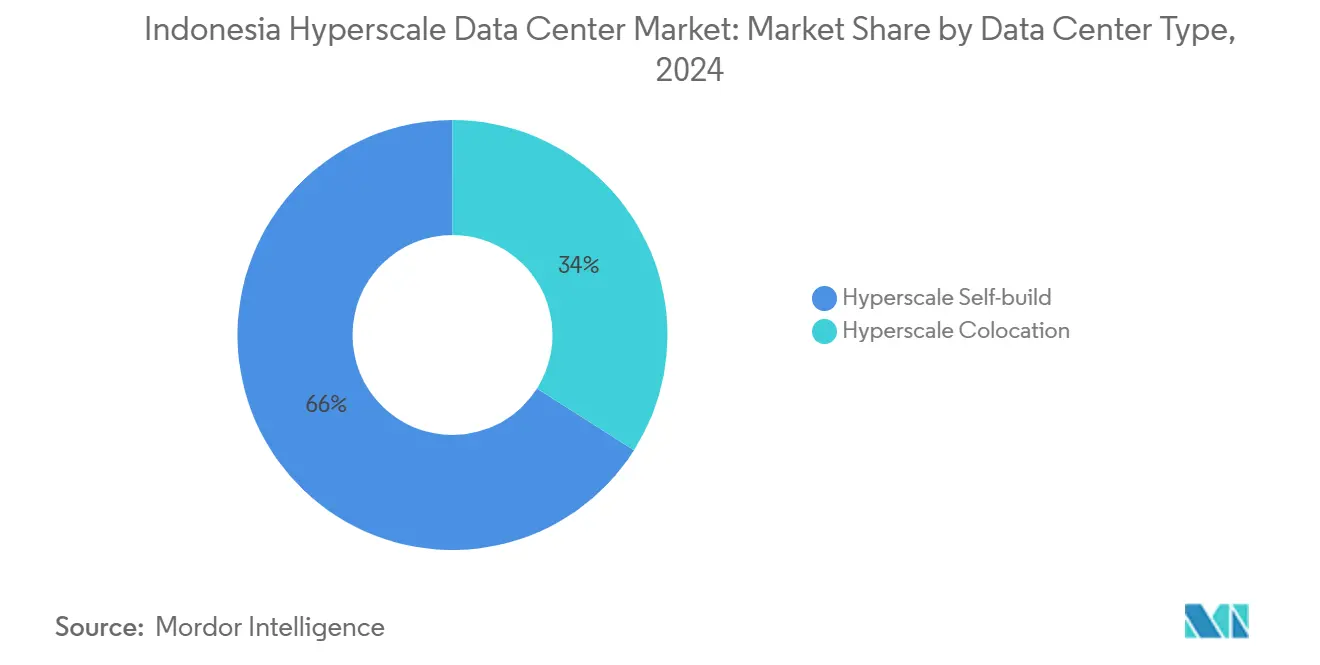

- Nach Rechenzentrumstyp führte die Hyperscale-Colocation im Jahr 2024 mit einem Marktanteil von 66 % im indonesischen Hyperscale-Rechenzentrumsmarkt; Hyperscaler-Eigenbauten werden bis 2030 voraussichtlich mit einer CAGR von 16,6 % wachsen.

- Nach Komponente entfiel im Jahr 2024 ein Anteil von 43 % der Marktgröße des indonesischen Hyperscale-Rechenzentrums auf die IT-Infrastruktur, während Flüssigkühlsysteme bis 2030 mit einer CAGR von 15,1 % wachsen.

- Nach Tier-Standard hielten Tier-III-Anlagen im Jahr 2024 einen Anteil von 75 %; Tier IV ist die am schnellsten wachsende Klasse mit einer CAGR von 14,9 % bis 2030.

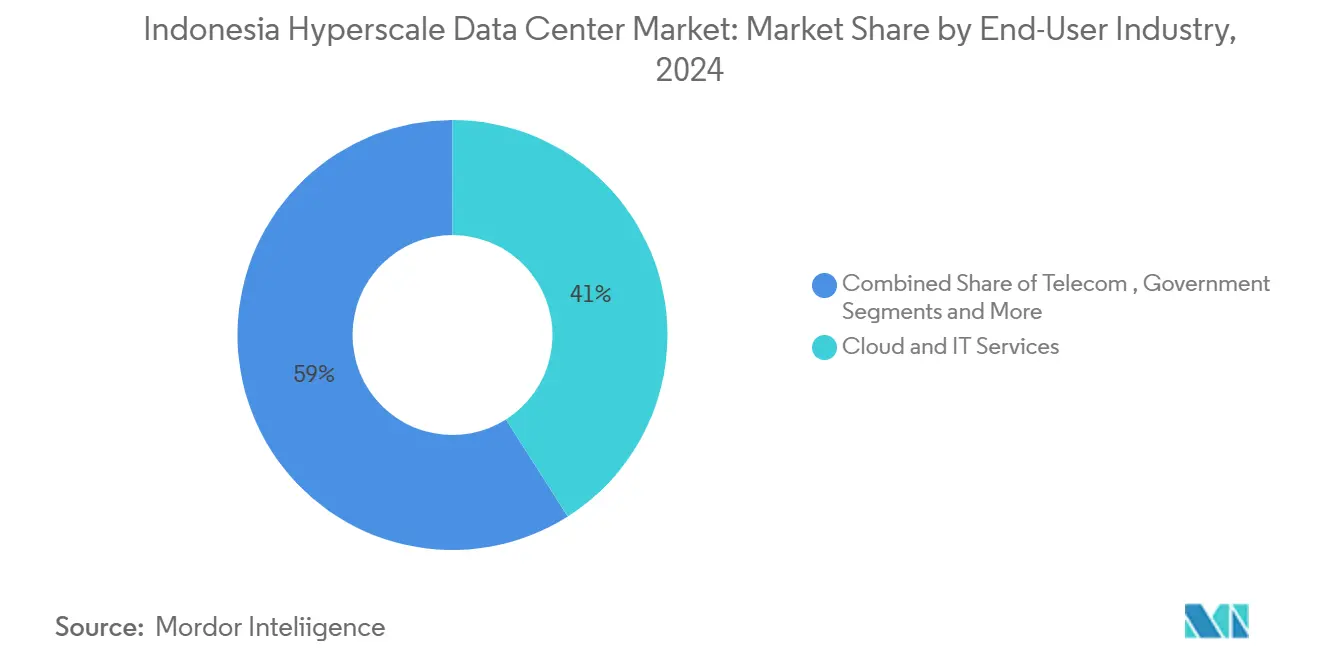

- Nach Endnutzerbranche entfielen im Jahr 2024 41 % des Umsatzes auf Cloud- und IT-Dienste; KI-Cloud-Anbieter werden bis 2030 voraussichtlich mit einer CAGR von 15,3 % wachsen.

- Nach Rechenzentrumsgröße kontrollierten große Campusse (25–60 MW) im Jahr 2024 einen Anteil von 57 % im indonesischen Hyperscale-Rechenzentrumsmarkt, während Mega-Standorte (mehr als 60 MW) mit einer CAGR von 17,0 % wachsen.

Trends und Erkenntnisse des indonesischen Hyperscale-Rechenzentrums

Analyse der Einflussfaktoren*

| Einflussfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Digitale Industrieoffensive „Making Indonesia 4.0” | +2.8% | National; Groß-Jakarta und Westjava | Mittelfristig (2–4 Jahre) |

| OTT-Video- und E-Commerce-Datenverkehr mit einer CAGR von mehr als 35 % | +3.2% | Groß-Jakarta, Westjava, mit Ausbreitung nach Zentraljava und Ostjava | Kurzfristig (≤2 Jahre) |

| BI-FAST-Vorgabe für aktiv-aktive Tier-IV-Standorte | +2.1% | Nationale Priorität in Groß-Jakarta | Mittelfristig (2–4 Jahre) |

| PLN-Grünenergie-Zertifikate für Hyperscale-PPAs | +1.9% | National; frühe Nutzung in Java und Sumatra | Langfristig (≥4 Jahre) |

| Jakarta–Cibitung 50-kW-Rack-Umspannwerke | +1.8% | Groß-Jakarta und Westjava | Kurzfristig (≤2 Jahre) |

| Nusantara KI-Edge-Zonen | +1.5% | Kalimantan und Ausstrahlung auf Ostjava | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatlich geförderte digitale Industrieoffensive „Making Indonesia 4.0”

Die Industriepolitik zwingt Fabriken zur Integration von Echtzeit-Analysen und Robotik, und diese latenzsensitiven Arbeitslasten erfordern Hyperscale-Edge-Standorte in Bekasi, Cikarang und den geplanten Nusantara-Zonen.[1]PT PLN (Persero), "PLN Siapkan Listrik Bersih Layani Pertumbuhan Industri Data Center di Indonesia," pln.co.id Das angestrebte Ziel einer 80-prozentigen Fertigungsautomatisierung bis 2030 schafft eine klare Nachfrage nach Racks mit einer Latenz von unter 10 ms, die herkömmliche Unternehmensrechenzentren nicht liefern können. PLNs dedizierte Umspannwerke für 50-kW-Racks spiegeln diesen industriellen Wandel wider und geben dem indonesischen Hyperscale-Rechenzentrumsmarkt außerhalb des Kerngebiets von Jakarta neuen Schwung. Die Regierung bewertet den inkrementellen Beitrag des Sektors von 3,37 Milliarden USD zum BIP und sichert damit berechenbare Investitionszyklen für die Betreiber. Das fertigungszentrierte Muster unterscheidet Indonesien von verbraucherorientierten Wettbewerbern und festigt seine Rolle als Produktionsdatenzentrum Südostasiens.

OTT-Video- und E-Commerce-Datenverkehr mit einer CAGR von mehr als 35 %

Bandbreitenspitzen durch Live-Shopping-Streams und hochauflösende Videokataloge verdichten die traditionellen Upgrade-Fenster und zwingen Plattformen wie Tokopedia dazu, Hyperscale-Kapazitäten lange vor Festivals oder Flash-Sales im Voraus zu buchen. Die sprachliche Vielfalt auf 17.000 Inseln drängt Inhalteanbieter zu verteilten Cache-Knoten, die nur der indonesische Hyperscale-Rechenzentrumsmarkt im erforderlichen Maßstab liefern kann. Live-Shopping allein treibt die Spitzenbandbreite um das 16-fache höher als statische Inhalte, was die Rack-Dichte und Verbindungsanforderungen erhöht.[2]Intel Corporation, "Tokopedia unterstützt die wachsende Benutzerbasis", intel.com Betreiber spezifizieren daher 400G- und 800G-Leaf-Spine-Strukturen als Standardkonfigurationen. Das Wachstumsgefälle zwischen Datenverkehr (CAGR 35 %) und Legacy-Flächen schafft eine Bindungswirkung für Colocation-Anbieter, die modulare Hallen innerhalb von 9–12 Monaten bereitstellen können.

Nationales Zahlungsabwicklungssystem (BI-FAST) mit Vorgabe für aktiv-aktive Tier-IV-Standorte

Echtzeit-Zahlungsabwicklung innerhalb einer Sekunde erfordert unterbrechungsfreies Computing und macht duale Strom- und Kühlungspfade nach Tier IV für zentrale Bankanwendungen unverzichtbar.[3]Bank Indonesia, "BI-FAST-Pressemitteilung", bi.go.id Finanzinstitute planen daher mindestens zwei gleichwertig zertifizierte Campusse im indonesischen Hyperscale-Rechenzentrumsmarkt – in der Regel in Jakarta und Westjava – um die aktiv-aktive Topologie zu erfüllen. Der Wandel treibt einen strukturellen Anstieg der Kosten für hochwertige Ausstattungen, da Redundanzen auf Anlagenebene die N+1-Designs auf Geräteebene ersetzen. BI-FAST wirkt sich auch auf benachbarte Fintech- und E-Commerce-Ökosysteme aus und multipliziert die zugrunde liegende Nachfrage. Infolgedessen werden Tier-IV-Rack-Flächen trotz höherer Investitionskosten pro MW voraussichtlich schneller wachsen als Tier III.

PLN-Grünenergie-Zertifikate zur Ermöglichung von Hyperscale-PPAs

Das staatliche Versorgungsunternehmen PLN bietet nun zertifizierte erneuerbare Energiepakete für Rechenzentrumskunden an und beseitigt damit das größte Hindernis, dem globale Cloud-Marken bei der Erfüllung ihrer Scope-2-Emissionsziele gegenüberstanden. Grüne Wasserstoffpilotprojekte und schwimmende Solaranlagen ermöglichen es Großabnehmern, 10-jährige Festpreise zu sichern, was die Betriebskosten schützt und neue Bauvorhaben beschleunigt. Das Rahmenwerk positioniert den indonesischen Hyperscale-Rechenzentrumsmarkt als ersten in Südostasien, der in der Lage ist, Multi-Hundert-MW-Grün-PPAs im erforderlichen Maßstab zu sichern, und zieht Hyperscaler an, die ihre Expansionen zuvor in Singapur oder Malaysia konzentriert hatten. Die Zuverlässigkeit der erneuerbaren Energieversorgung hilft Betreibern auch dabei, Umweltgenehmigungen in grundwasserbeschränkten Bezirken wie Bekasi zu erlangen.

Analyse der Wachstumshemmnisse*

| Wachstumshemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Knappheit von Netzzuweisungen über 200 MVA | –2.9% | Groß-Jakarta und Westjava | Kurzfristig (≤2 Jahre) |

| Verzögerungen bei Importgenehmigungen für GPUs und Optiken | –1.8% | Nationale Hyperscale-Campusse | Mittelfristig (2–4 Jahre) |

| Obergrenzen für die Grundwasserförderung | –1.4% | Bekasi und Cikarang; Erweiterung nach Zentraljava | Langfristig (≥4 Jahre) |

| CO₂-Bepreisungspilot für Dieselreservekapazitäten über 30 MW | –1.2% | Nationale Hyperscale-Standorte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Knappheit von Netzzuweisungen über 200 MVA in Groß-Jakarta

Das Übertragungsnetz Jakartas ist nahezu ausgelastet, wobei die Rechenzentrumsbuchungen bis 2030 voraussichtlich 2.200 MW absorbieren werden – mehr als ein Drittel der inkrementellen Umspannwerksergänzungen von PLN. Bestehende Betreiber sichern sich daher mehrjährige Reservierungen, was neuen Marktteilnehmern nur begrenzten Spielraum lässt und die Expansion in Richtung Bekasi und Cikarang drängt. Der Umweg erhöht zwar das Landangebot, erhöht aber die Latenz für Jakarta-zentrierte Anwendungen und zwingt Betreiber, neue Metro-Connect-Dunkelglasfaserringe zu entwickeln, die zusätzliche Investitionskosten verursachen. Die künstliche Knappheit erhöht gleichzeitig die Markteintrittsbarriere für den indonesischen Hyperscale-Rechenzentrumsmarkt und belohnt damit Ersteinsteiger mit Preisgestaltungsmacht und Kundenbindung.

Verzögerungen bei Importgenehmigungen für GPUs und Optiken

Hochleistungs-GPUs und 800G-Transceiver unterliegen Importzulassungsverfahren von 6 bis 12 Monaten gemäß den Vorschriften für lokale Inhalte, was die Bereitstellungszeiträume für KI-Cluster über die Nachfragefenster der Kunden hinaus verlängert. Größere Betreiber mildern dies durch Charterfrachtung vollständiger Containerladungen, während kleinere Neueinsteiger die Verzögerung hinnehmen und bei KI-Projekten Marktanteile verlieren. Das Risiko der Hardware-Obsoleszenz steigt, da sich die Chip-Generationen für Modelltraining alle 18 Monate weiterentwickeln, was die Genehmigungswarteschlange zu einem operativen Belastungsfaktor für die indonesische Hyperscale-Rechenzentrumsbranche macht. Der Engpass schreckt öffentliche Cloud-Betreiber auch davon ab, lokal die neuesten KI-Beschleuniger anzubieten, bis Zollsicherheit gewährleistet ist.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rechenzentrumstyp: Colocation-Dominanz treibt Marktreife voran

Colocation-Hallen machten im Jahr 2024 66 % des Umsatzes im indonesischen Hyperscale-Rechenzentrumsmarkt aus, was die unternehmerische Präferenz für investitionskostengünstige Skalierung und schnelle bedarfsorientierte Bereitstellung widerspiegelt. Anforderungen an souveräne Clouds treiben jedoch eine CAGR von 16,6 % bei Eigenbau-Fußabdrücken bis 2030 an. Multi-Tenant-Standorte verteilen feste Infrastrukturkosten auf verschiedene Mieter und ermöglichen es E-Commerce-Plattformen, die Kapazität während saisonaler Spitzen zu erhöhen, ohne Immobilien zu besitzen. Umgekehrt gewähren Eigenbauten von Microsoft und Google maßgeschneiderte Kühlumgebungen und proprietäre Sicherheitsebenen, die für das Training von KI-Modellen unerlässlich sind. Über den Prognosezeitraum werden hybride Bereitstellungsstrategien kurzfristige Colocation mit langfristigen dedizierten Bauten verbinden und so zwei parallele Wachstumspfade innerhalb des breiteren indonesischen Hyperscale-Rechenzentrums stärken.

Die installierte Basis von Colocation profitiert bereits von der Standortkonzentration in Metro-Glasfaserzonen und bietet eine konsistente Cross-Connect-Latenz von unter 1 ms. Eigenbauprojekte werden zunehmend auf Grünflächen angesiedelt, wo 50-kW-Rack-Dichten zur Basisspezifikation werden. Diese Dichten verlagern die Gesamtbetriebskosten hin zu Tauchkühlung und Mittelspannungs-Sammelschienensystemen und verändern den Lieferantenmix zugunsten von Flüssigkühlungsanbietern. Da staatliche Datenlokalisierungsvorschriften verschärft werden, verfolgen Hyperscaler doppelspurige Expansionspläne, um sicherzustellen, dass vollständig indonesisch-eigene juristische Personen Grundbuchtitel halten – ein Ansatz, der die Komplexität der Unternehmensstrukturierung erhöht, aber großvolumige Investitionsbudgets erschließt.

Nach Komponente: IT-Infrastruktur führt, während Kühlungsinnovation sich beschleunigt

Server, Speicher und Netzwerkgeräte repräsentierten 43 % der Ausgaben im Jahr 2024 und spiegeln KI-Beschleunigerpakete, DDR5-Speicher und optische 400G-Netzwerke wider, die nun Standard bei Hyperscale-Erneuerungszyklen sind. Kühltechnologie ist das am schnellsten wachsende Teilsegment mit einer CAGR von 15,1 %, da die thermischen Rack-Hüllkurven 70 kW überschreiten. Die Marktgröße des indonesischen Hyperscale-Rechenzentrums für Kühlungsanlagen wächst daher schneller als für Stromverteilung, und Anbieter haben begonnen, die Fertigung von Kühlverteilungseinheiten (CDUs) und Kühlplattenanordnungen zu lokalisieren. Die Nachfrage nach elektrischer Infrastruktur bleibt robust, da Tier-IV-Doppelbus-Topologien symmetrische USV-Ketten erfordern, doch Leistungstransformatoren werden nun mit Stufenschaltern unter Last spezifiziert, um der Variabilität erneuerbarer Energiebezugsverträge gerecht zu werden. Tauchkühlungsexperimente mit nativem Kokosöl verdeutlichen heimische Forschung und Entwicklung, die darauf abzielt, die Abhängigkeit von importierten dielektrischen Flüssigkeiten zu reduzieren.

Die Einführung von Flüssigkühlung wird durch Wasserentnahme-Obergrenzen in Bekasi weiter begünstigt, die den herkömmlichen Einsatz von Verdunstungstürmen einschränken. Betreiber kompensieren dies durch den Einsatz geschlossener Kältemittelsysteme in Verbindung mit Wärmenutzung für benachbarte Industriegebiete. Das Wachstum der Speicherinfrastruktur nimmt ebenfalls zu, da Datensouveränitätsregeln eine inländische Datenhaltung vorschreiben und die Nachfrage nach hochdichten NVMe-Arrays steigern. Zusammengenommen bewahren diese Trends die führende Stellung der IT-Hardware, während mechanische Systeme im gesamten Prognosezeitraum die Wertlücke verringern.

Nach Tier-Standard: Tier-III-Dominanz durch Tier-IV-Wachstum herausgefordert

Tier-III-Räume kontrollierten im Jahr 2024 75 % der installierten Leistung, da ihre Verfügbarkeit von 99,982 % den meisten Unternehmens-SLAs zu Kosten entspricht, die 30 % unter dem Tier-IV-Baustandard liegen. Doch BI-FAST-Echtzeitzahlungen und kritische Regierungsarbeitslasten treiben die Tier-IV-Nachfrage auf eine CAGR von 14,9 %. Duale Strom- und Kühlungspfade sowie kontinuierliche Wartungsfähigkeit unterscheiden Tier IV, und diese Merkmale bringen höhere Investitionskosten pro MW und längere Genehmigungsverfahren mit sich. Die Marktgröße des indonesischen Hyperscale-Rechenzentrums für Tier-IV-Anlagen wird daher das Gesamtwachstum übertreffen, auch wenn die absolute Basis kleiner bleibt. Die TCOS-Gold-Zertifizierung der Bank Rakyat Indonesia bietet einen nationalen Benchmark und katalysiert die Übernahme durch Gleichrangige, insbesondere bei regulierten BFSI-Akteuren, die Ausfallzeiten nun als regulatorischen Verstoß und nicht als operationelles Risiko betrachten.

Tier III wird die Mengendominanz behalten, da preissensible KMUs und Content-Plattformen kurze Wartungsfenster oft für akzeptabel halten. Betreiber reagieren darauf, indem sie Tier-III-Flächen mit mehrschichtigen Software-Verfügbarkeitszonen bündeln und so effektiv Tier-IV-Ergebnisse zu niedrigeren Anlagenkosten simulieren. Dennoch werden Finanzregulatoren wahrscheinlich keine Software-Redundanz als Ersatz für physische Diversifizierung akzeptieren, was bedeutet, dass die Tier-IV-Durchdringung in jedem Jahr des Prognosezeitraums zunehmen wird.

Nach Endnutzerbranche: Cloud- und IT-Führung steht vor KI-Disruption

Cloud- und IT-Arbeitslasten hielten im Jahr 2024 41 % des Umsatzes, begründet in Unternehmensmigration und Konsolidierung staatlicher E-Services. KI-Cloud-Anbieter sind das am schnellsten wachsende Segment mit einer CAGR von 15,3 %, da auf Bahasa basierende große Sprachmodelle (LLMs) lokale GPU-Cluster für Latenz- und Datensouveränitäts-Compliance erfordern. Telekommunikationsverbundene Rechenzentrumstöchter nutzen landesweite optische Glasfaserringe für den Cross-Selling von Verbindungsdiensten und regionalen Edge-Lösungen. Medien- und Unterhaltungsarbeitslasten wachsen parallel zur Lokalisierung von 4K-Streaming und machen nun einen mittleren einstelligen Anteil am indonesischen Hyperscale-Rechenzentrumsmarkt aus. Regierungsbehörden konsolidieren isolierte Datenschränke in souveräne Cloud-Pods und vergrößern so den Anteil des öffentlichen Sektors.

BFSI-Institute erweitern die Kapazität aufgrund von Echtzeit-Risikoanalysen, während Hersteller Edge-Knoten für Predictive-Maintenance-Sensoren auf Fabrikböden einsetzen, die mit „Making Indonesia 4.0” abgestimmt sind. E-Commerce-Riesen setzen KI-basierte Empfehlungsmaschinen ein, die wiederum hochdichte GPU-Racks erfordern. Branchenübergreifend entwickeln sich die Verbrauchsmodelle von statischen Colocation-Käfigen zu elastischen Leistungsverpflichtungen, die innerhalb einer Bandbreite von 20–50 % flexibel sind, was Betreiber dazu veranlasst, KI-gesteuerte Kapazitätsplanungssoftware in ihre DCIM-Stacks zu integrieren.

Nach Rechenzentrumsgröße: Große Anlagen dominieren, während Mega-Maßstab entsteht

Standorte mit einer Größe von 25–60 MW kontrollierten im Jahr 2024 57 % der Stromeinsätze, da sie ein optimales Gleichgewicht zwischen Skalenvorteilen und der Durchführbarkeit von Netzanschlüssen bieten. Mega-Campusse über 60 MW werden jedoch eine CAGR von 17,0 % verzeichnen, wenn PLNs 500-kV-Backbone-Erweiterungen in Betrieb gehen. Diese Mega-Bauten ermöglichen Einzelmieter-Blöcke für Hyperscaler, die zusammenhängende Hallenanordnungen und Platz für Tauchkühlungsbäder benötigen. Große Anlagen unter 25 MW bleiben für Unternehmen relevant, die dedizierten Raum ohne Hyperscale-Komplexität wünschen. Die Marktgröße des indonesischen Hyperscale-Rechenzentrums für Mega-Projekte wird durch den Netzzugang in der Nähe von Jakarta begrenzt bleiben und Entwickler dazu veranlassen, eine verteilte Mega-Strategie zu verfolgen – mehrere 70-MW-Parks anstatt eines einzelnen Komplexes von mehr als 150 MW – um MVA-Obergrenzen zu umgehen.

Große Anlagen standardisieren heute auf 12-MW-Bauphasen, was eine Kapitalrückführung alle neun Monate ermöglicht, wenn die Auslastung 80 % überschreitet. Sie eignen sich auch für modulare Versorgungsmodule, die parallel vor Ort errichtet werden können. Mega-Grundstücke bieten Grundstückskosteneffizienz, erhöhen jedoch die Herausforderungen bei der Kühlwasserversorgung. Daher installieren Betreiber Onsite-Solar- und Batteriespeicheranlagen, um die Spitzenabnahme aus dem Netz zu reduzieren und damit die Nachhaltigkeitsnachweise zu stärken, die Cloud-Mieter fordern.

Geografische Analyse

Groß-Jakarta bleibt das Gravitationszentrum des indonesischen Hyperscale-Rechenzentrums aufgrund der 32 Millionen Einwohner der Hauptstadt und der Konzentration von Finanzzentralen. Bis 2024 waren 35 aktive Projekte in Betrieb, die größtenteils entlang der äußeren Ringautobahnen konzentriert waren, wo das Land günstiger ist, aber noch innerhalb einer Latenz von 20 km von CBD-Anwendungen liegt. Die Knappheit von Leistungszuweisungen über 200 MVA treibt jedoch die nächste Welle von Bauten nach außen, insbesondere nach Bekasi und Cikarang. NTTs 500-Millionen-USD-Komplex Jakarta 3 in Cikarang ist ein typisches Beispiel dafür: nah genug für Metro-Latenz, aber außerhalb der Übertragungsengpässe.

Der Bekasi-Cikarang-Korridor in Westjava profitiert von PLN-Umspannwerken, die für 50-kW-Racks ausgelegt sind, und ist damit die bevorzugte Ausweichzone für KI-dichte Hallen. DCI Indonesias solargestützter Karawang-Park ist ein Beispiel für die Integration erneuerbarer Stromerzeugung mit Hyperscale-Lasten. Dennoch zwingen strengere Obergrenzen für Grundwasserentnahmen zur Einführung von Trockenkühlung oder geschlossenen Flüssigsystemen, was die mechanischen Investitionskosten erhöht. Qualifizierte Industriearbeitskräfte, die durch jahrzehntelange Fertigungsaktivitäten aufgebaut wurden, senken das Betriebsrisiko für komplexe Anlagen gegenüber Neuentwicklungsgebieten.

Die neue Hauptstadt Kalimantan, Nusantara, umfasst vorab bereitgestellte KI-Edge-Zonen, darunter ein souveränes Rechenzentrum mit 160 Petabyte Kapazität, das für die Inbetriebnahme im Jahr 2025 geplant ist. Obwohl die anfängliche Kapazität im Vergleich zu Java bescheiden ist, positioniert der politische Wille zur Diversifizierung der Wirtschaftstätigkeit Kalimantan als sekundären Hub im breiteren indonesischen Hyperscale-Rechenzentrumsmarkt. Andernorts beherbergen Zentraljava und Ostjava kleinere Edge-Bauten für lokale Fertigungszonen, während Sumatra und Sulawesi frühe Bereitstellungsphasen im Zusammenhang mit Telekommunikationsbackbone-Upgrades verzeichnen. Die Archipelgeographie bedeutet, dass latenzsensible Dienste letztendlich verteilte Knoten erfordern werden, trotz der Skalenvorteile von Java-Mega-Campussen.

Wettbewerbslandschaft

Der Marktanteil ist verteilt – der größte Betreiber kontrolliert weniger als 15 %, was ein moderat fragmentiertes Profil für den indonesischen Hyperscale-Rechenzentrumsmarkt widerspiegelt. Lokale etablierte Anbieter wie DCI Indonesia und Telkoms NeutraDC nutzen langjährige PLN-Beziehungen und Regierungseinblicke, um frühzeitig Leistungsreservierungen zu sichern. Globale Akteure wie STT GDC und Princeton Digital Group importieren Designvorlagen und günstiges Kapital, was Bauzeiträume beschleunigt. Gesicherte Netzzuweisungen haben sich als entscheidendes Markteintrittshindernis erwiesen, das Grundstückskosten oder Bauleistung übertrifft.

Die strategische Differenzierung verschiebt sich hin zur KI-Bereitschaft. BDx rollt einen 500-MW-Kampus für erneuerbare Energien mit KI-Fähigkeit und 120-kW-Racks aus, während EdgeConneX die Jakarta-Kapazität verdreifacht hat auf 200 MW, um Multi-Tenant-GPU-Cluster zu beherbergen. Die Nachhaltigkeitspositionierung spaltet das Feld weiter auf: Betreiber, die sich zu 100 % erneuerbaren PPAs verpflichten, gewinnen langfristige Hyperscaler-Ankermieter. Modulare Bauweise mit vorgefertigten Modulen verkürzt Bereitstellungszyklen auf 12 Monate – ein Vorteil, den das regionale 1,7-Milliarden-USD-Programm von Microsoft nutzt, das teilweise für Indonesien vorgesehen ist.

Der Konsolidierungsdruck wächst, da KI-bereite Bauten inzwischen 500 Millionen USD pro Standort übersteigen. IOHs 170-Millionen-USD-Anlagenverkauf an BDx im Jahr 2024 zeigt, wie kleinere Telekommunikationsunternehmen Rechenzentrumsbereiche monetarisieren, um Netzwerkexpansionen zu finanzieren. Im Prognosezeitraum sind Rollups durch Private-Equity-Investoren wahrscheinlich, da Investoren Skalenerträge anstreben, um Beschaffungsrabatte bei GPUs und Stromversorgungsgeräten zu erzielen. Die indonesische Hyperscale-Rechenzentrumsbranche schwenkt daher von einem Immobilienfokus auf ein Full-Stack-Infrastrukturanbieter-Modell um und betont Design-Build-Operate-Fähigkeiten.

Führende Unternehmen der indonesischen Hyperscale-Rechenzentrumsbranche

Amazon Web Services

PT DCI Indonesia Tbk.

Google Cloud

Microsoft Azure

Alibaba Cloud

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: Microsoft kündigte einen globalen KI-Rechenzentrumsplan über 80 Milliarden USD an und widmete einen Teil seiner 1,7-Milliarden-USD-Verpflichtung für Südostasien Indonesien.

- Januar 2025: Das nationale Rechenzentrum in Cikarang mit einem Speicher von 160 PB wurde für die Inbetriebnahme im März 2025 geplant.

- Dezember 2024: EdgeConneX erweiterte seinen Jakarta-Campus auf 200 MW nach dem Kauf eines 45.000 m² großen Grundstücks.

- November 2024: Telkom Indonesia eröffnete eine Anlage in Yogyakarta, um die Reichweite über die primäre Metropolregion Javas hinaus auszudehnen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Laut Mordor Intelligence umfasst der indonesische Markt für Hyperscale-Rechenzentren alle neu errichteten oder Colocation-Einrichtungen, die für eine zusammenhängende IT-Last von mehr als 4 MW ausgelegt sind, auf einer modularen x86-Server-Architektur laufen und mit hochdichten Racks, moderner Kühlung und Multi-Terabit-Konnektivität ausgestattet sind. Die Werte spiegeln die jährlichen Bruttoeinnahmen von selbstgebauten Hyperscale-Campussen und Großhandels-Colocation-Hallen wider, die innerhalb der indonesischen Grenzen betrieben werden.

Umfang ausgeschlossen: Edge-, Enterprise-, Micro- und Overseas-Cloud-POPs sind nicht Gegenstand dieser Studie.

Überblick über die Segmentierung

- Nach Rechenzentrumstyp

- Hyperscale-Eigenbau

- Hyperscale-Colocation

- Nach Komponente

- IT-Infrastruktur

- Serverinfrastruktur

- Speicherinfrastruktur

- Netzwerkinfrastruktur

- Elektrische Infrastruktur

- Stromverteilungseinheiten

- Trennschalter und Schaltanlagen

- USV-Systeme

- Generatoren

- Sonstige elektrische Infrastruktur

- Mechanische Infrastruktur

- Kühlsysteme

- Racks

- Sonstige mechanische Infrastruktur

- Allgemeiner Bau

- Kern- und Hüllenentwicklung

- Installations- und Inbetriebnahmedienste

- Planungstechnik

- Brandmeldung, -unterdrückung und physische Sicherheit

- DCIM/BMS-Lösungen

- IT-Infrastruktur

- Nach Tier-Standard

- Tier III

- Tier IV

- Nach Endnutzerbranche

- Cloud und IT

- Telekommunikation

- Medien und Unterhaltung

- Regierung

- BFSI

- Fertigung

- E-Commerce

- Sonstige Endnutzer

- Nach Rechenzentrumsgröße

- Groß (Kleiner oder gleich 25 MW)

- Groß (Größer als 25 MW und kleiner oder gleich 60 MW)

- Mega (Größer als 60 MW)

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Mehrfache Kontakte mit Gebäudeplanern, OEMs für Stromversorgungsanlagen, Betreibern des Campus Jakarta-Bekasi und führenden Cloud-Beschaffern halfen uns, die erreichbare Rackdichte, den aktuellen Füllgrad und typische Mietpreise zu ermitteln. Die Interviews erstreckten sich auf Java, Batam und Kalimantan, um regionale Kostenschwankungen und Expansionsauslöser zu erfassen.

Desk Research

Unsere Analysten überprüften frei zugängliche Quellen wie das indonesische Ministerium für Kommunikation und Informatik, Veröffentlichungen zur Stromkapazität der PLN, regulatorische Unterlagen von Telkom, BKPM-Investitionsstatistiken und Daten von Industriegruppen wie ACEN und PUEI. Die Handelswege und die Anzahl der Sendungen wurden mit Hilfe von Volza abgeglichen, während die Nachrichten über die Hyperscaler-Landbank in den Feeds von Dow Jones Factiva validiert wurden. Diese Referenzen lieferten Basis-Kapazitäten, Tarife und Projektzeitpläne; sie dienen der Veranschaulichung und sind nicht erschöpfend.

Marktgrößenbestimmung und -prognose

Ein Top-Down-Produktions- und Handelsaufbau bewertete die in Betrieb genommenen MW, die Investitionskosten pro MW und die vorherrschenden Großhandelspreise, bevor sie in Einnahmen umgerechnet wurden. Die Ergebnisse wurden dann durch selektive Bottom-up-Cross-Checks, Stichproben von Hyperscaler-Leasingverträgen und Lieferanten-Roll-ups zur Feinabstimmung der Gesamtzahlen validiert. Zu den Schlüsselvariablen gehören die Vorlaufzeit für den Netzanschluss, der Medianpreis pro kW pro Monat, der Anteil der Flüssigkühlung, die Einführung von PPA für erneuerbare Energien, der Anteil von KI-Racks und die Absorptionskurven von Jakarta-Racks. Eine multivariate Regression, die auf dem Konsens der Experten zu den einzelnen Faktoren beruht, ergibt die Prognose für 2025-2031. In Fällen, in denen die Daten auf Campusebene unvollständig waren, wurden die Lücken durch modellierte Durchschnittswerte ähnlicher Tier III/IV-Gebäude gefüllt.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden auf Anomalien im Vergleich zu unabhängigen MW-Trackern, Genehmigungen für PLN-Umspannwerke und Währungsbewegungen geprüft. Ein zweiter Analyst überprüft jede Abweichung vor der Freigabe. Die Berichte werden jährlich aktualisiert, wobei zwischenzeitliche Aktualisierungen vorgenommen werden, wenn sich die Aussichten durch politische Veränderungen, Netzbeschränkungen oder Fusionen und Übernahmen von Hyperscalern wesentlich ändern.

Warum Mordors indonesische Hyperscale Data Center Baseline standhaft bleibt

Veröffentlichte Schätzungen weichen oft voneinander ab, weil die Unternehmen unterschiedliche Anlagentypen, Umsatzgrundlagen und Anfangsjahre wählen. Unsere disziplinierte Bottom-up-Bestätigung stellt sicher, dass jeder MW, jede Mietdauer und jede Preisanpassungsklausel mit der Realität übereinstimmt.

Zu den wichtigsten Faktoren, die zu dieser Diskrepanz führen, gehören die Tatsache, dass einige Anbieter die gesamten Investitionsausgaben als Umsatz behandeln, andere die Unternehmens- und Edge-Hallen in die Rechnung mit einbeziehen und einige die Wechselkurse bei Vertragsunterzeichnung und nicht bei der Rechnungsstellung einfrieren. Mordors Kadenz jährlicher Aktualisierungen und die IT-lastgewichtete ASP-Modellierung minimiert diese Verzerrungen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 3,49 MRD. USD (2025) | Mordor Intelligence | - |

| USD 2,39 B (2024) | Regionale Beratung A | Misst Investitionsströme, lässt laufende Mieteinnahmen außer Acht |

| USD 2,80 B (2024) | Fachzeitschrift B | Verschmelzung von Enterprise, Edge und Hyperscale; engerer geografischer Rahmen |

| USD 2,14 B (2024) | Industrieverband C | Verwendet nur den durchschnittlichen Regalpreis; schließt Selbstbau-Campus aus |

Der Vergleich zeigt, dass Mordor Intelligence durch die strikte Verankerung des Geltungsbereichs auf Hyperscale-Hallen mit einer Leistung von mehr als 4 MW, die Anwendung von Umsatz- und nicht von Ausgabenmetriken und die jährliche Aktualisierung der Währungs- und Preiseingaben eine ausgewogene, transparente Grundlage liefert, auf die sich die Entscheidungsträger verlassen können.

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des indonesischen Hyperscale-Rechenzentrums?

Der Markt wird im Jahr 2025 auf 3,49 Milliarden USD geschätzt und ist auf dem Weg, bis 2031 7,96 Milliarden USD zu erreichen.

Welcher Rechenzentrumstyp dominiert in Indonesien?

Colocation führt mit einem Umsatzanteil von 66 % im Jahr 2024, obwohl Eigenbauten mit einer CAGR von 16,6 % wachsen.

Warum beschleunigt sich die Nachfrage nach Tier IV?

BI-FAST-Echtzeitzahlungen und Null-Ausfallzeit-Banking-Anwendungen erfordern aktiv-aktive Anlagen und treiben das Tier-IV-Wachstum auf eine CAGR von 14,9 %.

Wie prägen Strombeschränkungen die Standortstrategie?

Die Knappheit von Netzanschlüssen über 200 MVA in Jakarta verlagert die Entwicklung nach Bekasi und Cikarang, wo dedizierte Umspannwerke installiert werden.

Welche Endnutzerbranche wächst am schnellsten?

KI-Cloud-Anbieter führen mit einer CAGR von 15,3 %, angetrieben durch souveräne KI-Modelle und Anforderungen an die lokale Sprachverarbeitung.

Welche Kühltechnologien gewinnen an Bedeutung?

Flüssig- und Tauchkühlsysteme wachsen mit einer CAGR von 15,1 %, da Rack-Dichten 70 kW überschreiten und Wassernutzungslimits strenger werden.

Seite zuletzt aktualisiert am: