Tamanho e Participação do Mercado de Processadores para Data Centers da Indonésia

Visão Geral do Mercado

| Período de Estudo | 2022 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2022 - 2024 |

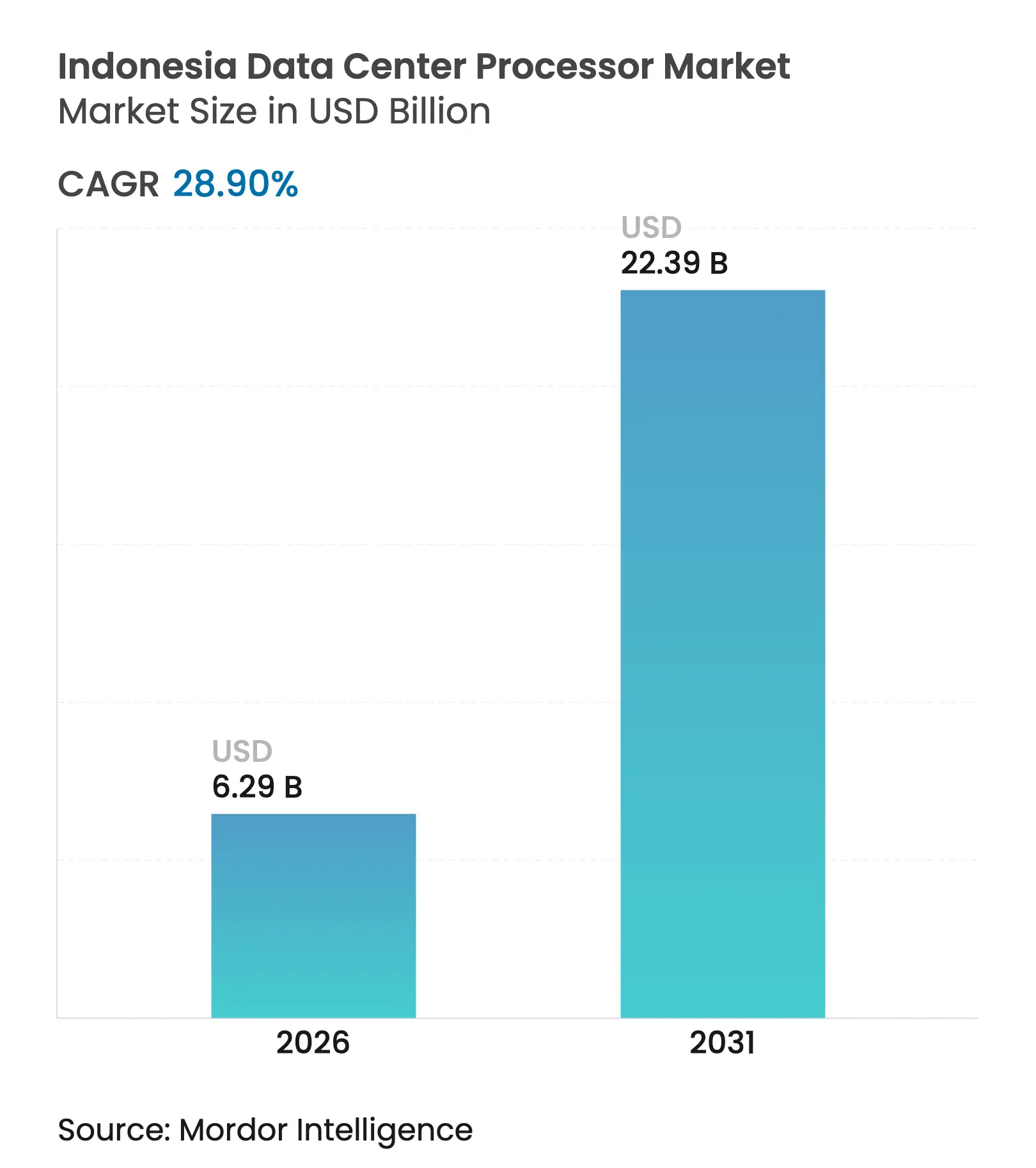

| Tamanho do Mercado (2026) | 6.29 Bilhões de dólares |

| Tamanho do Mercado (2031) | 22.39 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 28.90% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Processadores para Data Centers da Indonésia por Mordor Intelligence

O tamanho do mercado de processadores para data centers da Indonésia foi avaliado em USD 4,88 bilhões em 2025 e estima-se que cresça de USD 6,29 bilhões em 2026 para atingir USD 22,39 bilhões até 2031, a um CAGR de 28,9% durante o período de previsão (2026-2031). A expansão de capacidade por hyperscalers, a aplicação de regras de armazenamento doméstico de dados e o aumento das cargas de trabalho de IA sustentam coletivamente esse impulso. Os contínuos lançamentos de cabos submarinos e regulamentações favoráveis à computação de borda fortalecem a conectividade regional, enquanto a queda nas tarifas de colocation acelera a adoção entre pequenas e médias empresas. A concorrência está migrando da expansão de capacidade para a diferenciação em eficiência energética, conformidade com nuvem soberana e densidades de rack prontas para IA.

Principais Conclusões do Relatório

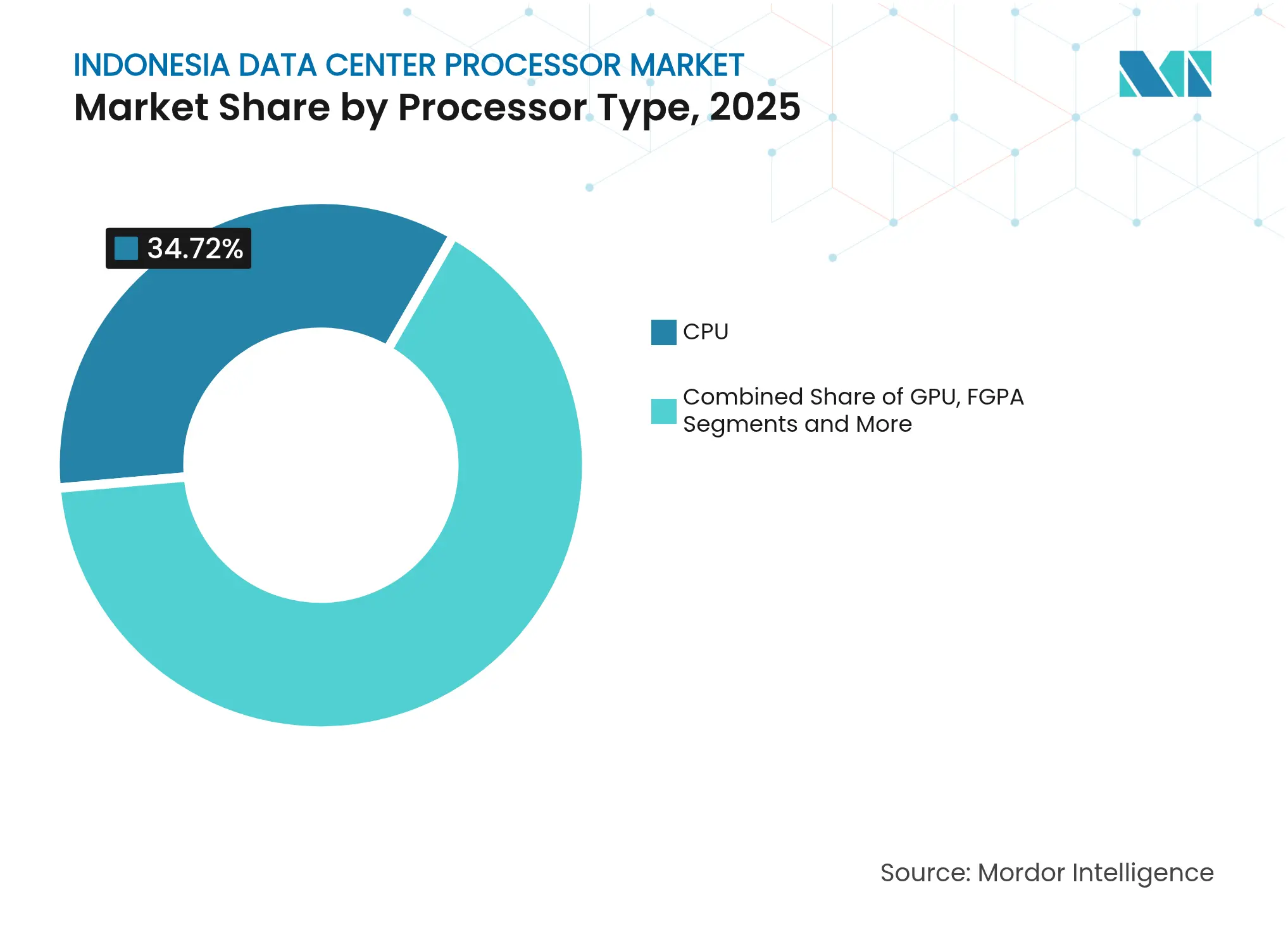

- Por tipo de processador, as CPUs lideraram com 34,72% de participação no mercado de processadores para data centers da Indonésia em 2025, enquanto os Aceleradores de IA/ASICs devem expandir a um CAGR de 30,05% até 2031.

- Por aplicação, o treinamento e a inferência de IA/ML representaram 33,05% do tamanho do mercado de processadores para data centers da Indonésia em 2025; a análise avançada de dados deve crescer a um CAGR de 30,52% até 2031.

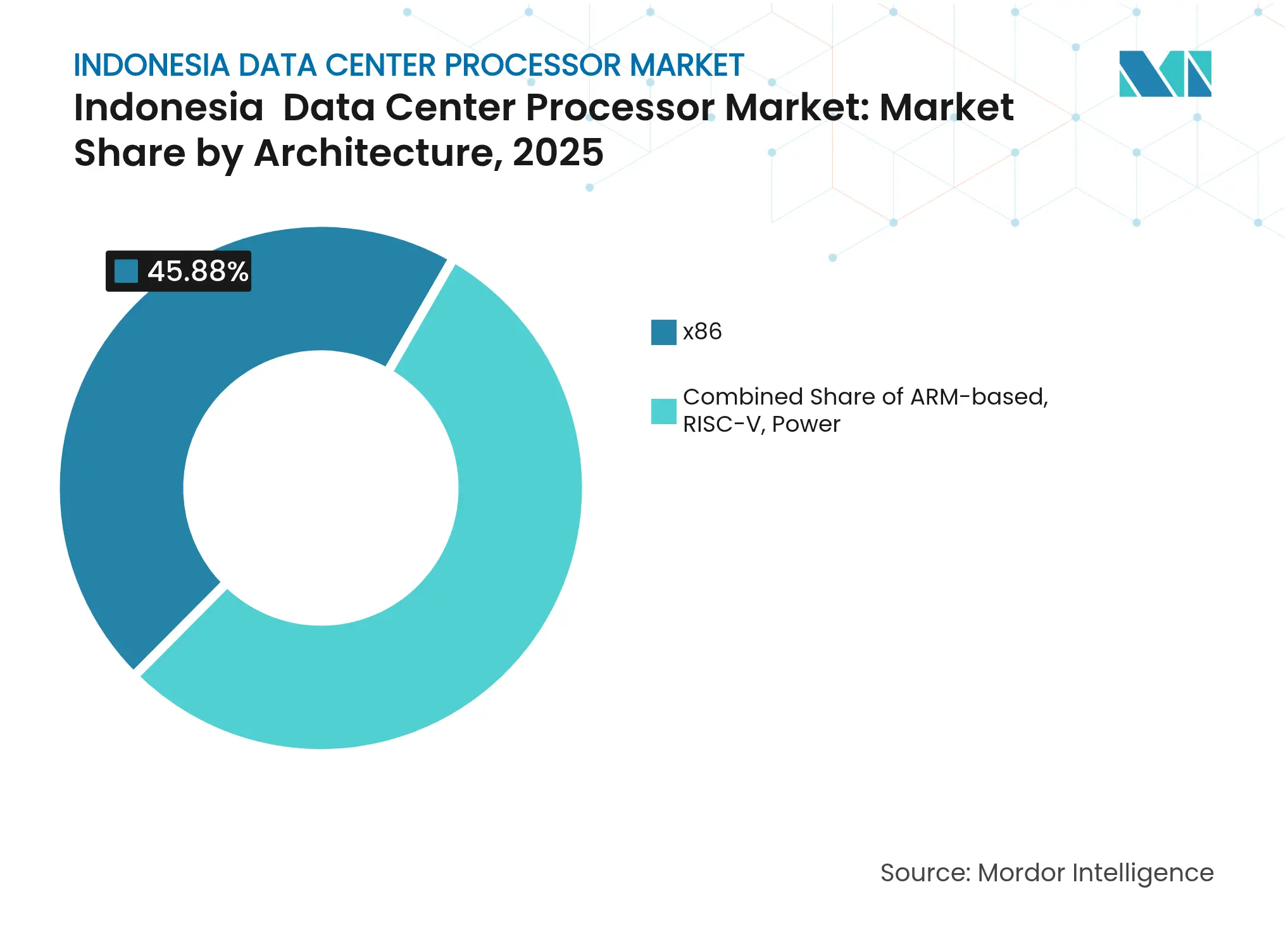

- Por arquitetura, os processadores x86 detinham 45,88% de participação no tamanho do mercado de processadores para data centers da Indonésia em 2025, enquanto o segmento RISC-V apresenta o CAGR mais rápido de 30,96%.

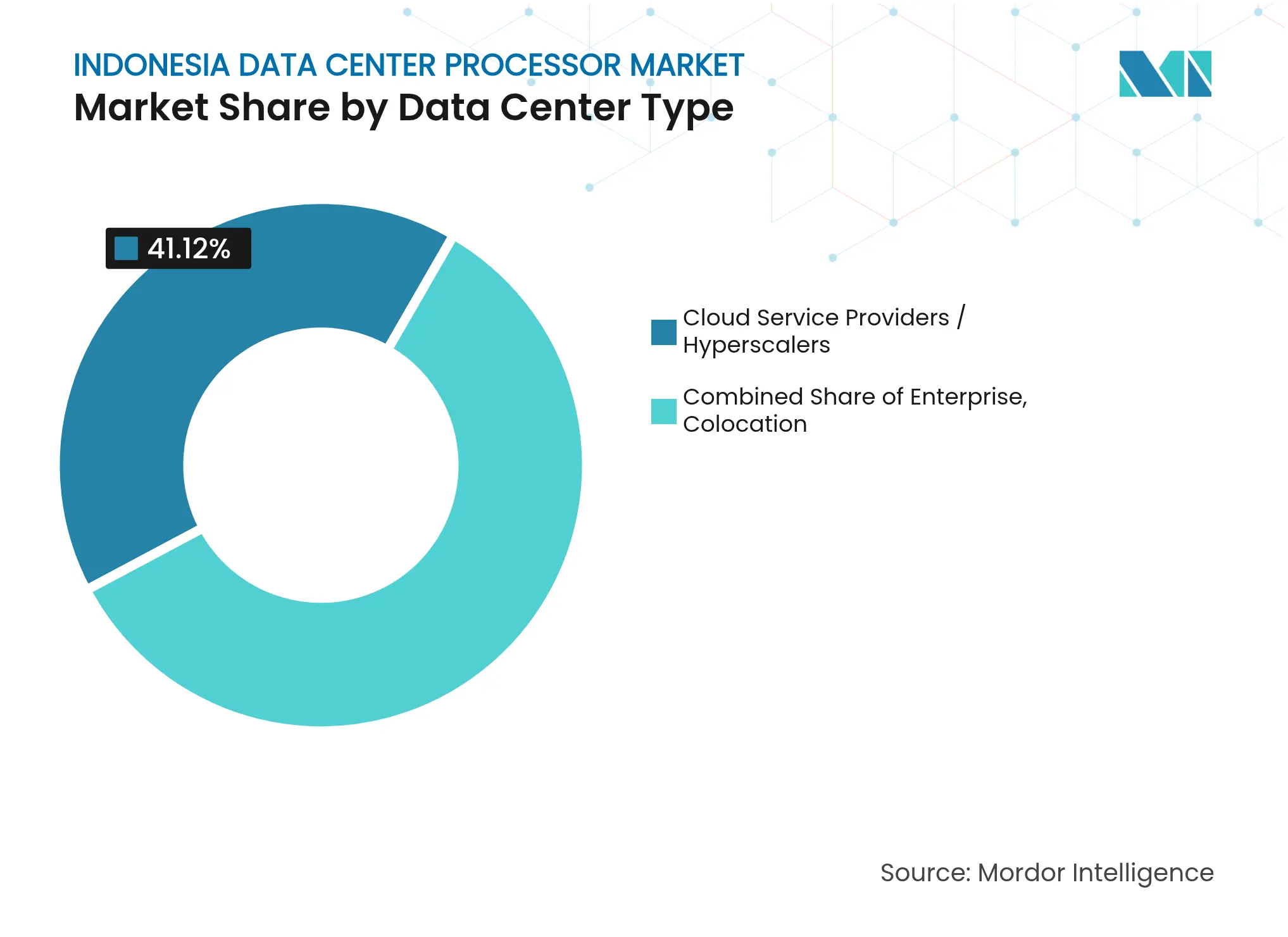

- Por tipo de data center, os provedores de serviços em nuvem/hyperscalers comandavam 41,12% de participação no mercado de processadores para data centers da Indonésia em 2025; as instalações de colocation avançam a um CAGR de 31,38% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Processadores para Data Centers da Indonésia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Robusto pipeline de CAPEX de hyperscalers | +8.2% | Nacional, concentrado na Grande Jacarta e em Batam | Médio prazo (2 a 4 anos) |

| Programas governamentais de IA e Economia Digital | +6.8% | Nacional, com zonas prioritárias em Java e polos emergentes | Longo prazo (≥ 4 anos) |

| Demanda por instâncias de nuvem com alta densidade de GPU | +7.4% | Nacional, com concentração de hyperscale em Jacarta | Curto prazo (≤ 2 anos) |

| Regulamentações de localização de dados | +5.1% | Nacional, afetando todos os provedores de serviços em nuvem | Médio prazo (2 a 4 anos) |

| Novos lançamentos de cabos submarinos impulsionando colos no leste da Indonésia | +2.8% | Leste da Indonésia, particularmente Sulawesi e Maluku | Longo prazo (≥ 4 anos) |

| Processadores "núcleo verde" lastreados em créditos de carbono atraindo fundos ESG | +1.9% | Nacional, com foco na integração de energia limpa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Robusto Pipeline de CAPEX de Hyperscalers

O mercado de processadores para data centers da Indonésia está se beneficiando de uma onda sem precedentes de compromissos de investimento de hyperscalers. O compromisso de USD 1,7 bilhão da Microsoft e o programa de USD 500 milhões da Tencent encabeçam um pipeline de projetos nacional que supera 400 MW em carga de TI planejada. As receitas de colocation de Jacarta devem atingir USD 938 milhões até 2027, com instalações vinculadas a hyperscale representando 72% do total. A EdgeConneX, por exemplo, está expandindo para mais de 200 MW em Bekasi, triplicando sua presença atual. Essas adições significativas de sites se traduzem diretamente em ciclos de atualização de processadores de múltiplas gerações, impulsionando demanda consistente por CPUs, GPUs e aceleradores de IA em novos racks.

Programas Governamentais de IA e Economia Digital

Iniciativas estratégicas como a Visão 2045, a Estratégia Nacional de IA e o Roteiro Digital da Indonésia alinham os ministérios sob um mandato compartilhado de transformação digital. O Ministério Coordenador de Assuntos Econômicos estima que a IA pode elevar o PIB em USD 366 bilhões até 2030, enquanto a KORIKA orquestra a colaboração público-privada em projetos piloto de cidades inteligentes e tecnologia em saúde. O Centro Nacional de Dados apoiado pelo Estado em Cikarang, com 25.000 núcleos de processadores, demonstra o compromisso institucional com a infraestrutura soberana. Em conjunto, esses programas garantem fluxos de financiamento de longo prazo e proporcionam segurança regulatória que estimula atualizações de processadores em cargas de trabalho governamentais e empresariais.[1]Ministério Coordenador de Assuntos Econômicos, "Estratégia Nacional de IA da Indonésia," ekon.go.id

Demanda por Instâncias de Nuvem com Alta Densidade de GPU

A intensidade do treinamento de IA/ML está remodelando o design das instalações, empurrando as densidades de rack para 500 a 1.000 kW para suportar clusters de fábricas de IA. O serviço GPU Merdeka da Lintasarta — a primeira nuvem de IA soberana construída sobre hardware da NVIDIA — oferece às empresas domésticas acesso elástico a GPUs de alto desempenho, em conformidade com as regras de localização de dados. Essa mudança é refletida pela crescente preferência empresarial por infraestrutura de IA privada, que mitiga preocupações com a sensibilidade de dados em setores como bancos, jogos e educação. A demanda resultante impulsiona as remessas de aceleradores e alimenta o mercado de processadores para data centers da Indonésia por meio de ciclos de atualização de curto prazo.[2]Lintasarta, "Lançamento da Nuvem de IA Soberana GPU Merdeka," lintasarta.co.id

Regulamentações de Localização de Dados

O Regulamento Governamental 71/2021 exige que os operadores de sistemas eletrônicos mantenham dados críticos dentro das fronteiras nacionais. Os provedores globais de nuvem responderam construindo regiões soberanas, o que por sua vez ancora novas instalações de processadores no âmbito doméstico. O serviço Cloud Sovereign da Lintasarta e a plataforma de análise avançada do Bank Rakyat Indonesia ilustram como as regras de localização amplificam a demanda local por processadores, ao mesmo tempo em que fomentam ofertas de nuvem confiável. À medida que a Lei de Proteção de Dados Pessoais entra em pleno vigor, as considerações de conformidade continuarão a reforçar a aquisição doméstica de processadores ao longo do período de previsão.

Análise de Impacto das Restrições*

| Restrição | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de talentos em semicondutores de nós avançados | -3.4% | Nacional, aguda em funções especializadas de IA/ML | Médio prazo (2 a 4 anos) |

| Tarifas de energia elevadas em comparação com polos vizinhos | -2.8% | Nacional, afetando particularmente as operações de hyperscale | Curto prazo (≤ 2 anos) |

| Instabilidade da rede elétrica fora de Java atrasando construções de nível IV | -2.1% | Ilhas externas, particularmente Sumatra e Kalimantan | Longo prazo (≥ 4 anos) |

| Risco sísmico elevando o custo total de propriedade para racks de processadores | -1.6% | Java e Sumatra, afetando o design de infraestrutura | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Talentos em Semicondutores de Nós Avançados

O design e a otimização locais de processadores de ponta são prejudicados por um pool limitado de engenheiros especializados em nós abaixo de 10 nm e frameworks de IA. Embora a NVIDIA se comprometa a treinar 20.000 estudantes, a Indonésia ainda enfrenta a fuga de talentos para mercados com remuneração mais elevada, como Singapura. A lacuna na força de trabalho infla os cronogramas dos projetos, eleva o custo total de propriedade e aumenta a dependência de expertise importada. Os programas nacionais de polo de semicondutores devem aliviar as restrições no médio prazo, mas a escassez de talentos provavelmente moderará a taxa de expansão do mercado de processadores para data centers da Indonésia até pelo menos 2028.[3]Organização das Nações Unidas para o Desenvolvimento Industrial, "Relatório de Desenvolvimento Industrial,"unido.org

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Processador: Aceleradores de IA Impulsionam Cargas de Trabalho de Próxima Geração

As CPUs detinham 34,72% de participação no mercado de processadores para data centers da Indonésia em 2025, devido à sua versatilidade em cargas de trabalho de uso geral. Os chips Intel Xeon sustentam gigantes do comércio eletrônico como o Tokopedia, garantindo um mercado central estável. Os Aceleradores de IA/ASICs, no entanto, estão em uma trajetória de CAGR de 30,05% que irá remodelar o mix de processadores até 2031. Sua ascensão é alimentada pela demanda por inferência de IA em larga escala, com o GPU Merdeka da Lintasarta trazendo GPU como Serviço soberano para empresas locais. A adoção de FPGAs está crescendo em aplicações de fintech e telecomunicações que exigem processamento determinístico de baixa latência. O supercomputador ALELEON equipado com processadores AMD EPYC diversifica ainda mais o cenário de desempenho ao fornecer acesso público à computação de alto desempenho.

À medida que os hyperscalers atualizam seus sistemas para suportar modelos baseados em transformadores, o mercado de processadores para data centers da Indonésia continua migrando para arquiteturas heterogêneas. As CPUs ainda dominam as cargas legadas e transacionais, mas o crescente volume de chamadas de inferência de IA acelera a adoção de ASICs. Indicações dessa mudança incluem projetos de densidade de rack voltados para 30 kW por gabinete e acima. A demanda por FPGAs, embora menor, deve superar as arquiteturas legadas em redes de negociação financeira e redes de telecomunicações de missão crítica.

Por Aplicação: Análise Avançada Acelera a Transformação Digital

O treinamento e a inferência de IA/ML mantiveram uma participação de 33,05% no tamanho do mercado de processadores para data centers da Indonésia em 2025, à medida que as empresas corriam para operacionalizar modelos de visão e linguagem. A plataforma de dados do Bank Mandiri, que previne USD 1 bilhão em perdas por fraude, ressalta o valor empresarial da IA. A análise avançada apresenta o CAGR mais rápido de 30,52% porque os diretores de informação agora integram fluxos de dados em tempo real ao suporte à decisão. A computação de alto desempenho (HPC) migra de laboratórios universitários para tarefas comerciais de dinâmica de fluidos computacional e sequenciamento genômico, auxiliada pelos termos de acesso público do ALELEON.

Os gastos com segurança e criptografia crescem de forma constante em resposta à Lei de Proteção de Dados Pessoais e a um aumento nos incidentes de ransomware. A virtualização de funções de rede também ganha terreno: operadoras como a Indosat Ooredoo Hutchison implantam modelos de linguagem local para otimizar o tráfego de borda 5G. Essas tendências de aplicação sustentam coletivamente a demanda incremental por unidades de processadores, reforçando a expansão do mercado de processadores para data centers da Indonésia até 2031.

Por Arquitetura: RISC-V Emerge como Alternativa Aberta

Os chips x86 controlavam 45,88% do tamanho do mercado de processadores para data centers da Indonésia em 2025, refletindo seu ecossistema de software consolidado. As arquiteturas ARM estão ganhando importância para cargas de trabalho de borda, dadas as vantagens em eficiência energética. Enquanto isso, o RISC-V de código aberto desfruta de um CAGR de 30,96% à medida que a Indonésia busca soberania tecnológica, incentivada pelo roteiro de processamento downstream de sílica no valor de USD 45,74 bilhões. Os interesses governamentais em personalizar processadores para IA em língua local aceleram os testes com RISC-V em laboratórios acadêmicos e startups de tecnologia emergente.

A arquitetura Power sustenta um nicho em clusters de computação financeira e governamental de altíssima confiabilidade. Coletivamente, o mix arquitetural demonstra um mercado de processadores para data centers da Indonésia avançando em direção à heterogeneidade: o x86 permanece indispensável para a nuvem convencional, o ARM atende nichos de computação de borda e o RISC-V se alinha com objetivos de design soberano de longo prazo.

Por Tipo de Data Center: Expansão de Colocation Impulsiona o Crescimento da Infraestrutura

Os provedores de serviços em nuvem e hyperscalers capturaram 41,12% de participação no mercado de processadores para data centers da Indonésia em 2025, impulsionados pelo CAPEX sustentado da Microsoft, Tencent, Amazon e Google. Os operadores de colocation, no entanto, registram o CAGR mais rápido de 31,38%, à medida que empresas do mercado intermediário adotam modelos de pagamento conforme o crescimento para evitar desembolso de capital inicial. O site de 51 MW da NeutraDC em Batam exemplifica expansões estratégicas de borda que se beneficiam dos lançamentos de cabos submarinos.

Os data centers empresariais persistem para cargas de trabalho limitadas por fronteiras de conformidade, principalmente em bancos e governo. Enquanto isso, campi alimentados por energia renovável, como o site de 500 MW da BDx, respondem a critérios de aquisição orientados por ESG. Essa diversidade garante que o mercado de processadores para data centers da Indonésia atenda tanto às necessidades de hyperscale quanto às de borda distribuída, reforçando a resiliência da demanda por processadores em diferentes classes de instalações.

Análise Geográfica

A Grande Jacarta permanece o centro gravitacional do mercado de processadores para data centers da Indonésia, abrigando 35 projetos operacionais e múltiplas construções de hyperscale. A rede elétrica madura da região, a densidade de fibra óptica e a proximidade de 30 milhões de usuários metropolitanos protegem seu status como zona de aterrissagem preferencial para regiões de nuvem globais. A escassez de imóveis e a valorização crescente dos terrenos, no entanto, levam os operadores a explorar clusters secundários como Bekasi e Cikarang, onde a EdgeConneX e a STT GDC estão escalando campi de múltiplos megawatts.

A localização estratégica de Batam e suas interseções de cabos submarinos elevam a ilha ao status de hub de gateway nacional. Projetos como o campus de 221 MW do Nongsa Digital Park e o futuro cabo Nongsa–Changi permitem tráfego transfronteiriço sensível à latência entre a Indonésia e Singapura. As regiões orientais ganham impulso após a conclusão do Anel Palapa e o lançamento do Sistema de Cabo Bifrost em Manado. Esses links sustentam implantações de data centers de borda voltadas para redes de distribuição de conteúdo e jogos em nuvem, contribuindo com novos volumes para o mercado de processadores para data centers da Indonésia.

Sumatra e Kalimantan representam perspectivas de longo horizonte, combinando preços de terrenos mais baixos com abundantes reservas geotérmicas que atraem investidores ESG. Os planos governamentais de instalar um centro nacional de dados na nova capital Nusantara reforçam a diversificação para o leste. A atenção agora se volta para atualizações de confiabilidade da rede elétrica que possam suportar construções de nível IV. Ao distribuir futuras construções além de Java, a Indonésia mitiga riscos sísmicos e de capacidade de energia, ao mesmo tempo em que amplia o espaço endereçável total para fornecedores de processadores.

Cenário Competitivo

As incumbentes de telecomunicações indonésias, como a Telkom Indonesia (NeutraDC) e a Indosat Ooredoo Hutchison, estão intensificando os investimentos em nuvem soberana e cortinas de GPU para defender participação contra entrantes estrangeiros. As grandes empresas internacionais — Digital Realty, EdgeConneX, STT GDC — aproveitam joint ventures para acessar licenças e bancos de terrenos rapidamente, injetando melhores práticas globais nas construções. Os preços de colocation caíram de USD 400 para USD 300–320 por kVA, ilustrando a pressão competitiva à medida que a capacidade supera a demanda atual nas zonas centrais de Jacarta.

A diferenciação estratégica agora se concentra em design pronto para IA, credenciais de sustentabilidade e riqueza de interconexão transfronteiriça. O campus movido a energia solar da PT DCI Indonesia e a instalação renovável de 500 MW da BDx demonstram vantagem de pioneirismo em energia limpa. O GPU Merdeka da Lintasarta se posiciona como a rampa de acesso soberana à IA, enquanto a construção da NeutraDC em Batam se sincroniza com o crescimento das rotas submarinas.

Líderes do Setor de Processadores para Data Centers da Indonésia

Intel Corporation

NVIDIA Corporation

Ampere Computing LLC

Advanced Micro Devices, Inc. (AMD)

IBM Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Indosat Ooredoo Hutchison e o GoTo Group lançaram os modelos de linguagem local Sahabat-AI na nuvem GPU Merdeka da IOH.

- Fevereiro de 2025: A Telin concluiu a estação de aterrissagem do Sistema de Cabo Bifrost em Jacarta, adicionando 10,4 Tbit/s de capacidade transpacífica.

- Janeiro de 2025: O Regulamento OJK 27/2024 transferiu a supervisão de ativos digitais para a Autoridade de Serviços Financeiros, refinando as regras da plataforma de tecnologia de registro distribuído.

- Dezembro de 2024: A EdgeConneX garantiu 45.000 m² em Bekasi para expandir seu campus em Jacarta além de 200 MW de carga de TI.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições do Mercado e Principais Coberturas

Nosso estudo enquadra o mercado de processadores para data centers da Indonésia como o valor anual de novas CPUs, GPUs, FPGAs e aceleradores específicos para IA enviados para instalações empresariais, de colocation, em nuvem e de hyperscale. De acordo com a Mordor Intelligence, os processadores entregues pré-instalados em servidores e os adicionados durante ciclos de atualização são contabilizados, desde que o hardware chegue à Indonésia e entre em serviço produtivo.

Exclusão do escopo: circuitos integrados de memória, placas de interface de rede discretas sem computação integrada no chip, unidades recondicionadas e contratos de serviço OEM estão fora deste limite.

Visão Geral da Segmentação

- Por Tipo de Processador

- GPU

- CPU

- FPGA

- Acelerador de IA/ASIC

- Por Aplicação

- Análise Avançada de Dados

- Treinamento e Inferência de IA/ML

- Computação de Alto Desempenho

- Segurança e Criptografia

- Virtualização de Funções de Rede

- Outros

- Por Arquitetura

- x86

- Baseada em ARM

- RISC-V

- Power

- Por Tipo de Data Center

- Empresarial

- Colocation

- Provedores de Serviços em Nuvem / Hyperscalers

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas entrevistaram líderes de vendas de fornecedores de chips, integradores de servidores em Jacarta, responsáveis por aquisições em hyperscalers e consultores independentes de gestão térmica. As conversas esclareceram os preços médios de venda, as taxas de adoção de aceleradores e os envelopes de energia dos racks, refinando as premissas do modelo e validando indicadores secundários.

Pesquisa Documental

Nossa equipe primeiro recuperou os registros de importação por código HS da Indonésia, as tabelas de bens de capital do Statistics Indonesia e as séries de despesas com TIC do Bank Indonesia. Os sinais do setor foram combinados com comunicados da Organização de Provedores de Data Centers da Indonésia, artigos do IEEE Xplore sobre racks com alta densidade de GPU e arquivos 10-K corporativos. Conteúdo pago da D&B Hoovers e da Dow Jones Factiva enriqueceu as divisões em nível de empresa. Essas fontes são ilustrativas; muitos outros portais públicos e proprietários apoiaram a captura de dados e as verificações cruzadas.

Em segundo lugar, marcadores de tendência como anúncios de CAPEX de hyperscalers, adoções de resfriamento líquido e documentos de política de IA local foram mapeados para divisões de segmento a partir dos faturamentos de semicondutores da WSTS e dos painéis de fluxo alfandegário.

Dimensionamento do Mercado e Previsão

Uma reconstrução de cima para baixo começa com os valores declarados de importação de processadores, que são então ajustados para margens de canal a fim de chegar ao gasto doméstico. Aproximações seletivas de baixo para cima, contagens de remessas de servidores, amostras de preço médio de venda multiplicado por contagens de núcleos e fatores de adoção de GPU testam os totais antes do ajuste fino. Os insumos incluem pipelines de construção de hyperscalers, penetração de cargas de trabalho de IA, progressão de núcleos por servidor, mudanças tarifárias e adoção de resfriamento líquido. Uma regressão multivariada vincula a demanda por processadores à receita de serviços em nuvem, ao tráfego de dados 5G e aos orçamentos governamentais de IA para projetar até 2030. As lacunas de dados são preenchidas com interpolação de tendência de importação trimestral que é reconciliada com as divulgações públicas de CAPEX.

Validação de Dados e Ciclo de Atualização

Os resultados passam por verificações de variância em relação aos painéis de remessa de semicondutores e indicadores macroeconômicos, seguidas de revisão sênior. Os relatórios são atualizados anualmente, com atualizações intermediárias acionadas por mudanças significativas de política ou na cadeia de suprimentos, para que os clientes sempre recebam a visão mais atualizada.

Por que a Linha de Base da Análise do Mercado de Processadores para Data Centers da Indonésia da Mordor Inspira Confiança

Os valores de mercado publicados frequentemente diferem porque as empresas aplicam escopos, moedas e cadências de atualização variados. A escolha do escopo, a inclusão de placas aceleradoras e os métodos de progressão do preço médio de venda são os principais fatores de divergência. A Mordor contabiliza apenas a receita de silício de computação ao custo de desembarque mais margens de integração estreitas e revisita as variáveis a cada doze meses, enquanto muitos concorrentes extrapolam índices globais ou valores de CAPEX de manchete.

Comparação de referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 4,88 bilhões (2025) | ||

| USD 2,80 bilhões (2024) | Consultoria Regional A | Agrupa construção de instalações e hardware de TI mais amplo, mas omite o crescimento da adoção de GPU |

| USD 0,20 bilhões (2025) | Consultoria Global B | Rastreia apenas remessas de servidores em rack; exclui GPUs discretas e placas ASIC |

| USD 5,80 milhões (2023) | Associação do Setor C | Limita o escopo a CPUs montadas localmente; ignora importações e categorias de aceleradores |

Esta comparação mostra que o escopo disciplinado, a atualização frequente e as etapas de validação dupla da Mordor produzem uma linha de base equilibrada e transparente que os tomadores de decisão podem rastrear e replicar com confiança.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de processadores para data centers da Indonésia?

O mercado está avaliado em USD 6,29 bilhões em 2026.

Com que velocidade o mercado de processadores para data centers da Indonésia deve crescer?

Projeta-se que se expanda a um CAGR de 28,9%, atingindo USD 22,39 bilhões até 2031.

Qual segmento de processadores está crescendo mais rapidamente?

Os Aceleradores de IA/ASICs apresentam o crescimento mais rápido, a um CAGR de 30,05%.

Quais regulamentações influenciam a demanda por processadores na Indonésia?

O Regulamento Governamental 71/2021 exige o armazenamento local de dados, obrigando os provedores de nuvem a construir capacidade doméstica.

Página atualizada pela última vez em: