Tamanho e Participação do Mercado de Cigarro Eletrônico na Indonésia

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

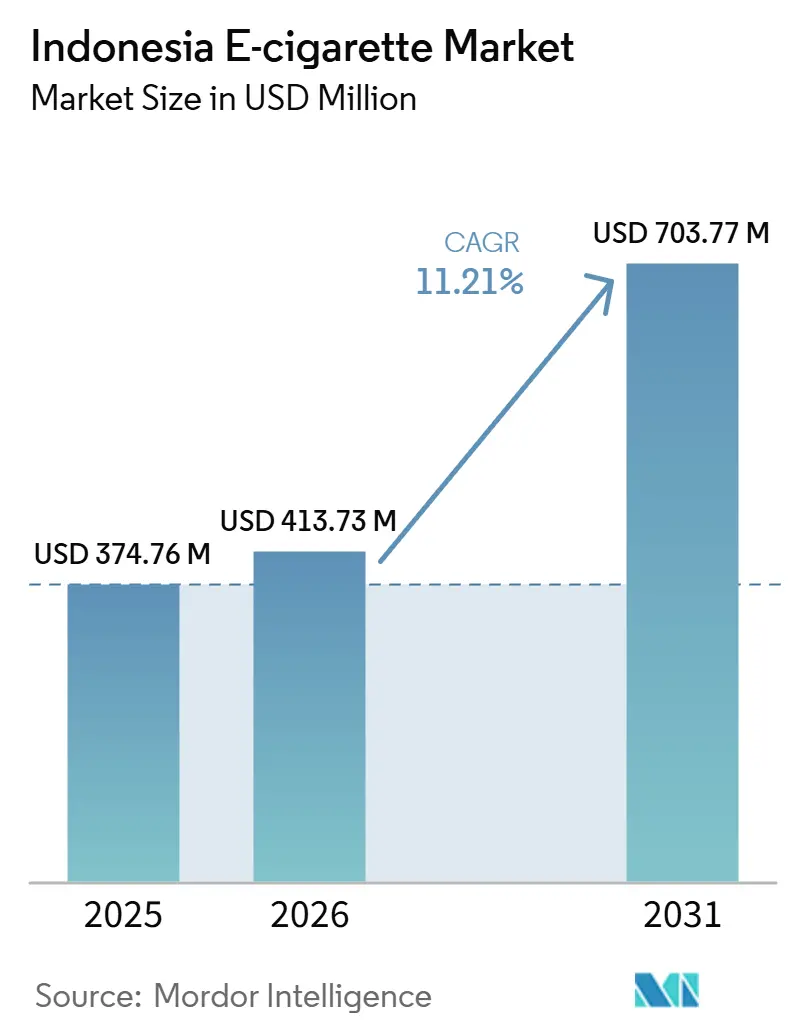

| Tamanho do mercado no ano base (2025) | 374.76 Milhões de dólares |

| Tamanho do Mercado (2026) | 413.73 Milhões de dólares |

| Tamanho do Mercado (2031) | 703.77 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.21% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Cigarro Eletrônico na Indonésia por Mordor Intelligence

O tamanho do Mercado de Cigarro Eletrônico na Indonésia está projetado em USD 374,76 milhões em 2025, USD 413,73 milhões em 2026, e deve atingir USD 703,77 milhões até 2031, crescendo a um CAGR de 11,21% de 2026 a 2031. Uma grande base de fumantes sustenta a demanda, já que 30,8% dos indonésios com 15 anos ou mais fumavam em 2023. Os adultos mais jovens também impulsionam a adoção, com o uso de cigarro eletrônico entre aqueles com idades entre 15 e 24 anos atingindo 7,5% em 2021. Em 2024, a APVI reportou mais de 4 milhões de usuários ativos, enquanto as compras de selos de imposto especial de consumo aumentaram 50% em relação ao ano anterior, para IDR 2,8 trilhões, ou USD 171 milhões. O mercado está se deslocando em direção ao varejo formal, produtos diferenciados e conformidade mais rigorosa, favorecendo marcas com ampla distribuição, capacidade de testes e registro de produtos. No entanto, regras mais rígidas de embalagem, publicidade, testes e distância de pontos de venda podem elevar os custos e limitar os vendedores formais ao longo do período de previsão.

Principais Conclusões do Relatório

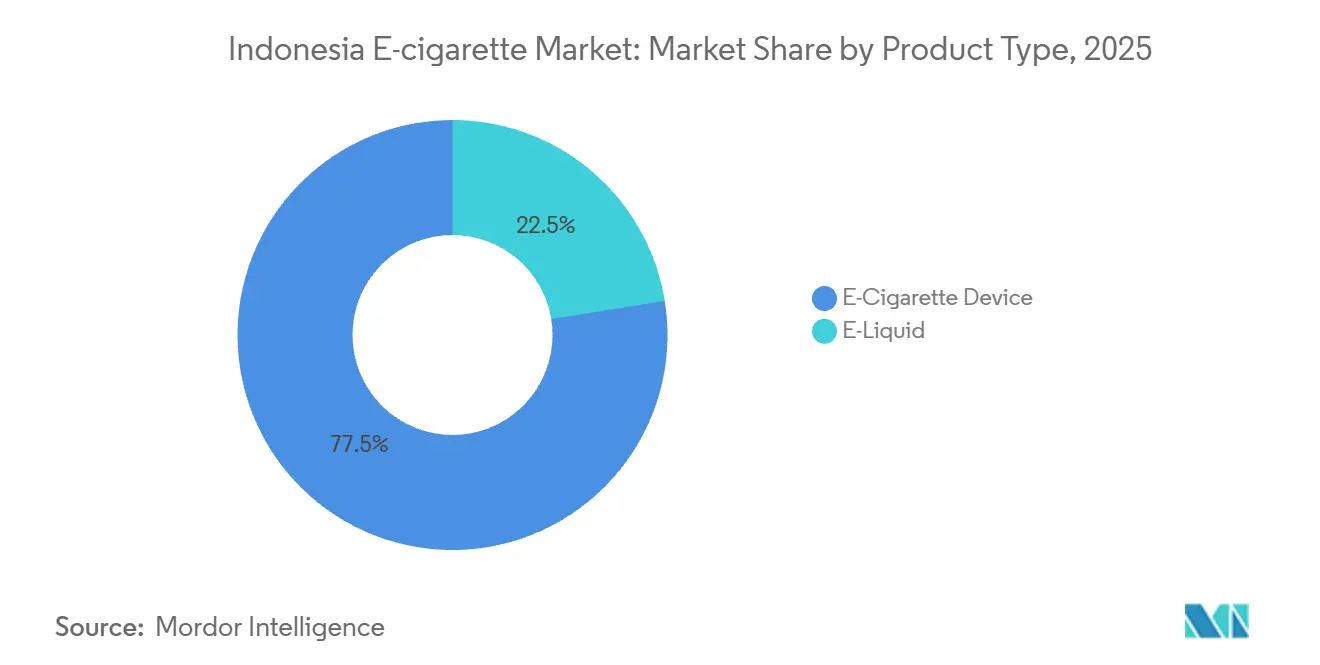

- Por tipo de produto, os dispositivos de cigarro eletrônico lideraram com uma participação de 77,54% em 2025, enquanto o líquido para cigarro eletrônico tem previsão de expansão a um CAGR de 13,23% até 2031.

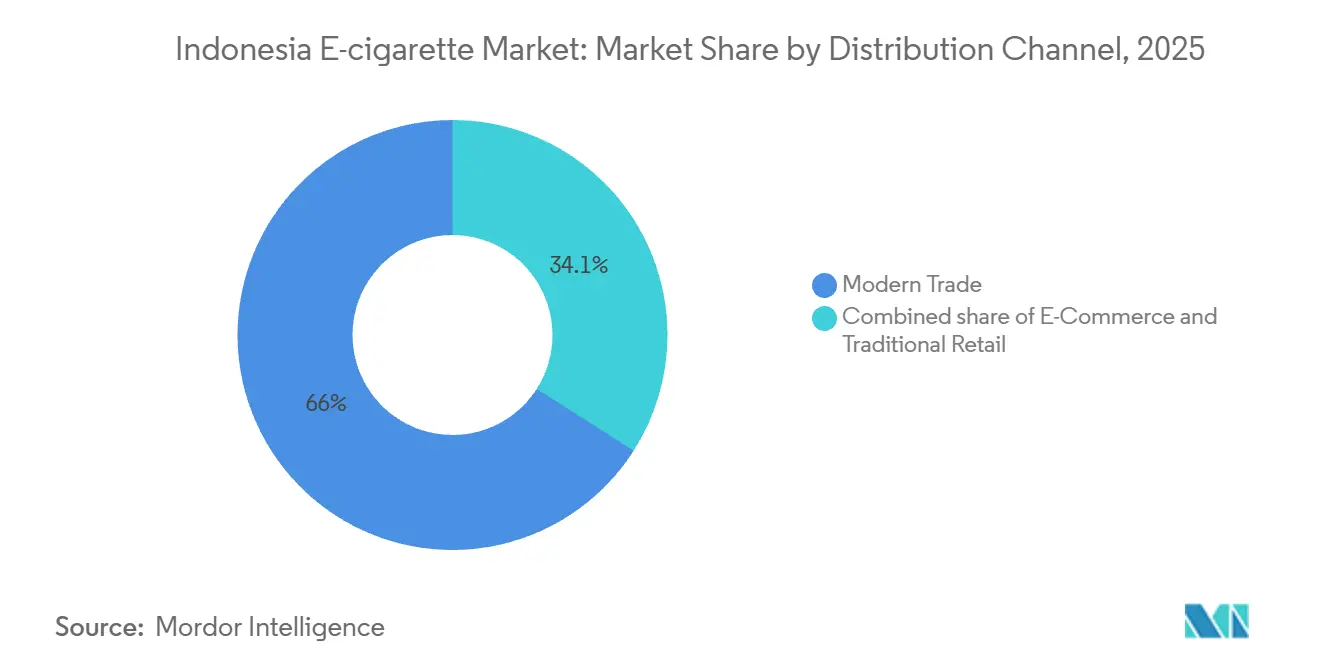

- Por canal de distribuição, o comércio moderno deteve 65,95% do tamanho do mercado de cigarro eletrônico na Indonésia em 2025, enquanto o comércio eletrônico tem projeção de crescimento a um CAGR de 15,41% até 2031.

- Por cidade, Jacarta deteve 40,49% da participação do mercado de cigarro eletrônico na Indonésia em 2025, enquanto Surabaya tem previsão de avançar a um CAGR de 14,54% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Cigarro Eletrônico na Indonésia

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente conscientização sobre produtos alternativos para fumantes | +2.4% | Nacional, com impacto concentrado em Jacarta, Surabaya e Bandung | Médio prazo (2 a 4 anos) |

| Crescente aceitação do vaporizador como escolha de estilo de vida | +2.1% | Nacional, com maior intensidade em Jacarta, Bali e Medan | Médio prazo (2 a 4 anos) |

| Forte influência das preferências de jovens e adultos jovens | +2.3% | Nacional, predominantemente entre a faixa etária de 15 a 24 anos em Java e Bali | Curto prazo (≤ 2 anos) |

| Inovação de produtos e variedade de dispositivos | +1.8% | Nacional, com adoção liderada por inovação mais forte em Jacarta e Surabaya | Longo prazo (≥ 4 anos) |

| Esforços de marketing e promoção | +1.5% | Centrado em Java, com expansão para Bali, Medan e Makassar | Curto prazo (≤ 2 anos) |

| Melhorias tecnológicas na experiência do usuário | +1.3% | Nacional, com maior impacto entre compradores premium em cidades de primeiro nível | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Conscientização sobre Produtos Alternativos para Fumantes

O mercado de cigarro eletrônico na Indonésia se beneficiou da grande base de fumantes convencionais do país. A prevalência de tabagismo entre homens adultos atingiu 57,9% em 2023, criando um amplo grupo de consumidores que podem considerar produtos alternativos à base de nicotina[1]Fonte: Organização Mundial da Saúde Indonésia, "Dia Mundial Sem Tabaco 2025, OMS Elogia as Reformas Ousadas da Indonésia e Pede Ação Decisiva sobre Embalagem Padronizada", who.int . A conscientização também foi além dos usuários de nicho. A APVI indicou que os usuários ativos de cigarro eletrônico ultrapassaram 4 milhões em 2024, aumentando a partir de uma base muito menor apenas alguns anos antes. Em grandes cidades como Jacarta e Surabaya, os testes de produtos se espalharam por locais de trabalho, cafés, lojas de vaporizadores e círculos sociais, tornando os cigarros eletrônicos mais visíveis para potenciais usuários. O mercado de cigarro eletrônico na Indonésia também se beneficiou do GR 28/2024, que tratou os cigarros eletrônicos como uma categoria separada de substância viciante, em vez de combiná-los totalmente com o tabaco convencional. Essa distinção regulatória ajudou os consumidores a enxergar os cigarros eletrônicos como uma classe de produto separada. À medida que as regras de testes e registro ficaram mais claras, os produtos formais ganharam mais credibilidade do que os itens ilícitos e não registrados, apoiando uma conversão mais forte da curiosidade para o uso pago.

Crescente Aceitação do Vaporizador como Escolha de Estilo de Vida

O mercado de cigarro eletrônico na Indonésia apresentou padrões de demanda impulsionados principalmente pelo uso como estilo de vida, e não apenas pela cessação do tabagismo. O uso de vaporizadores ganhou relevância cultural em cafés, locais de vida noturna e ambientes sociais jovens, aumentando sua visibilidade como acessório cotidiano, e não como ferramenta médica ou de abandono do hábito. Um estudo de 2025 no Jurnal Sosial Teknologi constatou que o conteúdo de mídia social sobre cigarros eletrônicos na Indonésia era amplamente positivo, enquanto os avisos eram frequentemente limitados ou visualmente fracos, contribuindo para criar uma imagem pública mais favorável. Bali refletiu claramente essa tendência, pois a prevalência de cigarro eletrônico na província reportada pelo BPS atingiu 2,24% em março de 2025, a mais alta da Indonésia, indicando que ambientes voltados ao turismo e com maior abertura ao exterior aceleraram a adoção. O mercado também mostrou uma mudança em direção a produtos culturalmente localizados, com marcas desenvolvendo sabores baseados em referências gustativas locais e competindo por familiaridade e identidade, além das características do hardware.

Forte Influência das Preferências de Jovens e Adultos Jovens

O mercado de cigarro eletrônico na Indonésia permaneceu altamente exposto ao comportamento de jovens e adultos jovens, apesar dos requisitos legais formais mais rígidos de idade para compra. A Pesquisa Global de Saúde Escolar de 2023 constatou que 12,4% dos estudantes indonésios com idades entre 13 e 17 anos usavam cigarros eletrônicos atualmente, indicando fortes sinais de demanda a montante antes que muitos consumidores atingissem a idade legal de compra. Um estudo de 2025 no BMC Public Health constatou que a exposição às mídias sociais e a influência dos pares eram os principais impulsionadores da iniciação, com ambos os fatores se reforçando mutuamente, em vez de agirem de forma independente. Uma pesquisa da Universidade de Diponegoro em 2024 mostrou que adolescentes expostos à publicidade de cigarro eletrônico online tinham 2,91 vezes mais probabilidade de já terem usado cigarros eletrônicos, destacando a importância contínua da descoberta digital para essa faixa etária. Como quase 40% da população da Indonésia tem menos de 25 anos, o mercado de cigarro eletrônico na Indonésia continuou a receber um fluxo constante de novos consumidores em idade legal, mesmo que a penetração média tenha se moderado ao longo do tempo.

Inovação de Produtos e Variedade de Dispositivos

O mercado de cigarro eletrônico na Indonésia passou de dispositivos de sistema aberto e líquidos artesanais para uma combinação mais ampla de pods fechados, dispositivos recarregáveis, descartáveis e produtos de tabaco aquecido. Essa mudança reflete a crescente demanda por conveniência, portabilidade, qualidade consistente e uso mais fácil, à medida que a base de consumidores se expande além dos primeiros adotantes orientados por hobby. O lançamento planejado da Série DJOY BEAM pela PT Delta Sukses Teknologi em setembro de 2025 mostra que os fabricantes locais estão competindo não apenas em preço, mas também em design de interface, tecnologia de bobina e experiência do usuário. A regulamentação também está moldando o desenvolvimento de produtos, pois as regras de embalagem do GR 28/2024 e os limites de volume de cartucho se encaixam mais facilmente em sistemas de pod padronizados do que em sistemas abertos sem marca. O VEEV NOW ULTRA da PMI, que oferece 1.100 tragadas e utiliza 75% de alumínio reciclado, mostra como as empresas estão combinando design de dispositivo, conveniência e posicionamento orientado à sustentabilidade para atrair consumidores urbanos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aplicação regulatória incerta | -1.6% | Nacional, com aplicação local particularmente complexa em cidades de segundo nível fora de Java | Curto prazo (≤ 2 anos) |

| Proibição ou limites a determinados aditivos e sabores | -1.2% | Nacional, com maior impacto nos produtores de líquido para cigarro eletrônico nos clusters de Java e Surabaya | Médio prazo (2 a 4 anos) |

| Percepção negativa sobre o vício | -0.9% | Nacional, mais forte entre os segmentos de menor renda e demografias rurais adjacentes | Longo prazo (≥ 4 anos) |

| Avisos de saúde obrigatórios e controles de embalagem | -0.8% | Nacional, com custos afetando mais fortemente os produtores domésticos de pequenos lotes | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Aplicação Regulatória Incerta

O mercado de cigarro eletrônico na Indonésia enfrentou sua maior restrição devido à incerteza sobre como as regras seriam aplicadas nas cidades e distritos. O GR 28/2024 impôs verificação de idade, restrições de distância de escolas e obrigações de testes, mas a capacidade de implementação foi desigual em toda a grande e fragmentada estrutura administrativa da Indonésia. A APVI alertou que a aplicação rigorosa da regra de distância de 200 metros de escolas em cidades densas poderia forçar muitas lojas de vaporizadores a se relocar ou fechar, especialmente em Java, onde os clusters de varejo urbano são muito compactos. O mercado de cigarro eletrônico na Indonésia também enfrentou um difícil equilíbrio entre conformidade e acessibilidade, porque uma aplicação mais rigorosa contra o fornecimento ilícito poderia elevar os preços no canal formal e empurrar alguns consumidores para produtos não regulamentados, em vez de afastá-los do uso de vaporizadores. O papel de supervisão ampliado da BPOM sob o marco de 2025 foi um passo importante, mas transformar a autoridade central em aplicação de campo consistente em um país arquipelágico permaneceu uma tarefa de vários anos.

Proibição ou Limites a Determinados Aditivos e Sabores

O mercado de cigarro eletrônico na Indonésia permaneceu vulnerável aos controles de sabores e aditivos, pois a demanda dependia mais de uma ampla variedade de sabores do que apenas da entrega de nicotina. O GR 28/2024 permitiu que o Ministério da Saúde mantivesse e atualizasse listas de substâncias proibidas, criando incerteza contínua para os produtores que dependiam de formulações específicas. Essa pressão já era evidente em 2025, quando a PPEI reportou que sucessivos aumentos de imposto especial de consumo e expectativas de controles mais rígidos de aditivos haviam reduzido os produtores de líquido ativos de mais de 300 para 170. Como resultado, o mercado poderia se deslocar ainda mais em direção a pods de sistema fechado se os fabricantes locais de líquido perderem a capacidade de renovar sabores rapidamente ou gerenciar os custos de conformidade. As regras de testes laboratoriais obrigatórios da BPOM também elevaram as barreiras, pois a inovação de sabores havia ajudado por muito tempo as marcas domésticas de líquido para cigarro eletrônico a reter usuários, e os testes pré-mercado desaceleraram esse ciclo de renovação de produtos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Dispositivos Ancoram a Participação, Líquidos Definem o Ritmo

Os dispositivos de cigarro eletrônico detiveram 77,54% do mercado de cigarro eletrônico na Indonésia em 2025, o que mostrou que a entrada na categoria ainda dependia fortemente de uma compra inicial de hardware antes que os gastos recorrentes com líquido se consolidassem. O mercado de cigarro eletrônico na Indonésia se desenvolveu em torno da adoção liderada por hardware, porque os usuários tipicamente começavam com a decisão de um dispositivo e só depois formavam lealdade à marca em torno de pods ou líquidos. Os formatos de sistema fechado e baseados em pod ganharam terreno sobre os mods de sistema aberto entre 2020 e 2025, à medida que a conveniência, a portabilidade e o uso cotidiano mais fácil se tornaram mais importantes nos ambientes urbanos. Essa mudança também se alinhou com as regras de cartucho do GR 28/2024, de modo que os formatos de dispositivo que já atendiam a essas especificações estavam melhor posicionados para escalar no varejo formal.

O líquido para cigarro eletrônico representou os 22,5% restantes de participação em 2025 e tem previsão de crescimento a um CAGR de 13,23% até 2031, tornando-o o segmento de crescimento mais rápido do mercado de cigarro eletrônico na Indonésia, à medida que a base instalada de usuários de dispositivos expande o consumo recorrente. Esse caminho de crescimento refletiu o comportamento de compra repetida, pois uma vez que um dispositivo entrou em uso regular, o reabastecimento de líquido e pod se tornou a linha de gastos mais frequente. O setor de cigarro eletrônico na Indonésia historicamente apoiou uma ampla cultura local de sabores com centenas de produtores, o que tornou os líquidos a parte mais diversificada da categoria. Essa diversidade deu às marcas locais uma vantagem em familiaridade de sabor e flexibilidade de preço, mesmo quando as marcas multinacionais lideravam nos sistemas de dispositivos.

Por Canal de Distribuição: O Comércio Moderno Organiza o Mercado, o Comércio Eletrônico Redefine o Acesso

O comércio moderno deteve 65,95% do tamanho do mercado de cigarro eletrônico na Indonésia em 2025, refletindo o quanto a categoria estava se movendo em direção a ambientes de varejo formal com melhor controle sobre verificações de idade e exposição de produtos. O mercado de cigarro eletrônico na Indonésia favoreceu o comércio moderno porque a regulamentação recompensava cada vez mais os canais que podiam demonstrar procedimentos operacionais claros e padrões estáveis de loja. Os minimercados organizados e os pontos de venda liderados por redes também deram às marcas melhor visibilidade, merchandising mais previsível e maior alcance do que as lojas independentes fragmentadas. Isso tornou o varejo formal não apenas uma rota de vendas, mas também um sinal de conformidade tanto para consumidores quanto para reguladores.

O comércio eletrônico tem projeção de crescimento a um CAGR de 15,41% de 2026 a 2031, tornando-o o canal de crescimento mais rápido no mercado de cigarro eletrônico na Indonésia, mesmo que restrições formais permaneçam. O varejo digital se beneficiou da ampla cultura de compras online da Indonésia e do fato de que compradores adultos já utilizavam as principais plataformas para outros produtos de estilo de vida e pessoais. O mercado de cigarro eletrônico na Indonésia também mostrou um padrão digital incomum, pois as transações baseadas na web permaneceram mais relevantes do que as listagens em aplicativos móveis devido às restrições das plataformas sobre produtos de vaporizador. Isso não impediu a demanda online, mas tornou o canal mais intencional e menos impulsivo.

Análise Geográfica

Jacarta deteve 40,49% da participação do mercado de cigarro eletrônico na Indonésia em 2025, o que refletiu a concentração de poder de compra, infraestrutura de varejo formal e atividade de marcas líderes na cidade. O mercado de cigarro eletrônico na Indonésia se concentrou fortemente em Jacarta porque a capital combinou um denso fluxo de consumidores com uma presença de comércio moderno mais forte do que qualquer outra cidade do país. Os produtos de pod fechado premium encontraram uma base natural lá, pois rendas disponíveis mais altas sustentaram gastos mais frequentes em dispositivos e recargas de marcas. A área mais ampla de Jabodetabek aprofundou essa vantagem ao conectar Jacarta a clusters urbanos adjacentes onde boutiques de vaporizadores, lojas especializadas e pontos de venda de redes já estavam estabelecidos.

A liderança de Jacarta não se devia apenas à escala populacional. Ela também refletia como as marcas multinacionais tipicamente usavam a capital como o primeiro ponto de lançamento para novos dispositivos, pods e parcerias de varejo antes de uma expansão mais ampla. Isso deu a Jacarta um papel tanto como o maior centro de receita quanto como o mais importante campo de testes para modelos de varejo de precificação, promoção e conformidade. No mercado de cigarro eletrônico na Indonésia, marcas com desempenho fraco em Jacarta frequentemente careciam de confiança ou fluxo de caixa para escalar nacionalmente. A cidade, portanto, moldou a competição nacional mais do que sua participação bruta isolada sugeria.

Surabaya tem previsão de crescimento a um CAGR de 14,54% até 2031, tornando-a a cidade de crescimento mais rápido no mercado de cigarro eletrônico na Indonésia. Esse ritmo refletiu o equilíbrio da cidade entre poder de compra, presença de marcas locais e menor saturação competitiva em comparação com Jabodetabek. A PT Rokok Elektrik Enak, conhecida pela marca Vapeboss, está sediada em Surabaya, o que deu à cidade um ecossistema doméstico mais forte do que muitos outros mercados regionais. O mercado de cigarro eletrônico na Indonésia também tratou Surabaya como um alvo prático de expansão para segunda cidade, porque ela combinou uma grande base de consumidores adultos jovens com seu papel como principal hub comercial do Leste de Java.

Cenário Competitivo

O mercado de cigarro eletrônico na Indonésia permaneceu moderadamente consolidado, com algumas empresas multinacionais de tabaco detendo vantagens claras em distribuição, prontidão regulatória e reconhecimento de marca. A PT HM Sampoerna, sob a Philip Morris International, e a PT Bentoel Internasional Investama, sob a British American Tobacco, lideraram o segmento premium por meio de produtos sem fumaça e de próxima geração. O mercado favoreceu essas empresas porque elas tinham amplas redes de distribuidores, maior capital de giro e capacidade de gerenciar custos de testes, embalagem e registro. Sua vantagem permaneceu estrutural, pois a conformidade com o GR 28/2024 exigiu sistemas, documentação e tempo que muitos operadores menores não conseguiam construir facilmente. No entanto, o mercado não se tornou totalmente concentrado, pois fabricantes locais de líquido e marcas de hardware importado continuaram a atender grandes partes dos segmentos de mercado intermediário e de valor.

A RELX seguiu um caminho diferente ao expandir para canais de varejo formal. Por meio de seu relacionamento com distribuidores e parceria com o Indomaret, a marca passou de lojas especializadas em vaporizadores para o varejo em redes, melhorando a visibilidade onde o acesso e a conformidade eram importantes. A PMI também fez um movimento de longo prazo com sua instalação de produtos sem fumaça de USD 330 milhões em Karawang, adicionando fabricação local e capacidade avançada de testes na Indonésia, em vez de depender apenas de importações. Essas etapas mostraram que o mercado não era mais moldado apenas pela marca. As empresas também precisavam de espaço nas prateleiras, produtos em conformidade, fornecimento confiável e controle de qualidade mais rigoroso sob regras mais estritas.

A competição também se desenvolveu entre sistemas premium multinacionais e dispositivos de baixo custo sem marca. Marcas de hardware chinesas como Geekvape, Vaporesso, Aspire e Innokin ofereceram forte engenharia e movimentos rápidos de preço, mas muitas careciam de relacionamentos regulatórios locais e parcerias de sabor que pudessem melhorar a retenção de consumidores. Os fabricantes domésticos de líquido para cigarro eletrônico entendiam melhor as preferências de sabor indonésias, mas muitos careciam de um ecossistema de dispositivos para sustentar compras repetidas. Essa lacuna criou espaço para modelos híbridos, com o DJOY BEAM se destacando ao combinar produção local com um posicionamento de hardware mais avançado. À medida que a supervisão da BPOM se intensificou, a vantagem competitiva mais forte provavelmente viria de produtos registrados, acesso a canais formais, fornecimento estável e profundidade de produto suficiente para atender usuários premium e de mercado intermediário.

Líderes do Setor de Cigarro Eletrônico na Indonésia

-

RELX Technology Co., Ltd.

-

British American Tobacco plc

-

Philip Morris International Inc.

-

Japan Tobacco Inc.

-

Shenzhen Smoore Technology Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A PT Delta Sukses Teknologi lançou a Série DJOY BEAM, composta por BEAM Pro, BEAM Pod e BEAM Go, tornando o DJOY a primeira marca indonésia de cigarro eletrônico a introduzir um Dispositivo de Sistema Fechado com Interface de Usuário Interativa. O BEAM Pro incorpora a tecnologia de Bobina Cerâmica de Próxima Geração, FEELM Pro, e suporta até 1.200 tragadas por pod recarregável.

- Julho de 2025: A PT HM Sampoerna (HMSP), em parceria com a Philip Morris International (PMI), inaugurou uma fábrica de produtos de tabaco sem fumaça de USD 330 milhões (IDR 5,35 trilhões) em Karawang, Java Ocidental. A instalação, a primeira planta de fabricação dedicada a produtos sem fumaça do Sudeste Asiático e a sétima da PMI globalmente, abriga o único Laboratório Avançado da PMI na Ásia, com cerca de 200 especialistas locais, e foi projetada para abastecer tanto o mercado doméstico indonésio quanto a região mais ampla da Ásia-Pacífico.

- Julho de 2025: A marca VEEV da PMI lançou o pod descartável VEEV NOW ULTRA na Indonésia com capacidade de 1.100 tragadas, mais do que o dobro do modelo VEEV NOW anterior, construído com 75% de alumínio reciclado e incluindo um sistema de detecção de baixo nível de líquido, marcando um avanço tanto no desempenho do produto quanto nas credenciais de sustentabilidade para o segmento descartável.

Escopo do Relatório do Mercado de Cigarro Eletrônico na Indonésia

| Líquido para Cigarro Eletrônico | |

| Dispositivos de Cigarro Eletrônico | Cigarro Eletrônico Descartável |

| Cigarro Eletrônico Não Descartável |

| Varejo Tradicional |

| Comércio Moderno |

| Comércio Eletrônico |

| Jacarta |

| Surabaya |

| Medan |

| Bandung |

| Bali |

| Restante da Indonésia |

| Por Tipo de Produto | Líquido para Cigarro Eletrônico | |

| Dispositivos de Cigarro Eletrônico | Cigarro Eletrônico Descartável | |

| Cigarro Eletrônico Não Descartável | ||

| Por Canal de Distribuição | Varejo Tradicional | |

| Comércio Moderno | ||

| Comércio Eletrônico | ||

| Por Cidade | Jacarta | |

| Surabaya | ||

| Medan | ||

| Bandung | ||

| Bali | ||

| Restante da Indonésia | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de cigarro eletrônico na Indonésia até 2031?

O mercado de cigarros eletrônicos da Indonésia está projetado para atingir 703,77 milhões de USD até 2031, ante 374,76 milhões de USD em 2025, a um CAGR de 11,21% de 2026 a 2031.

Qual categoria de produto lidera as vendas no mercado de cigarro eletrônico na Indonésia?

Os dispositivos de cigarro eletrônico lideraram o mercado de cigarro eletrônico na Indonésia com 77,54% de participação em 2025, mostrando que o hardware permanece o principal ponto de entrada para os gastos na categoria.

Qual canal está crescendo mais rapidamente para as vendas de cigarro eletrônico na Indonésia?

O comércio eletrônico é o canal de crescimento mais rápido, com crescimento previsto de 15,41% de CAGR até 2031, mesmo que o comércio moderno ainda detivesse a maior participação em 2025.

Por que Surabaya é importante para o crescimento futuro da categoria?

Surabaya tem expectativa de crescimento a um CAGR de 14,54% até 2031, impulsionada por sua base de adultos jovens, importância comercial no Leste de Java e ecossistema de marcas locais mais forte.

Página atualizada pela última vez em: