Tamanho e Participação do Mercado de Centros de Dados Otimizados por Inteligência Artificial (IA) da Indonésia

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

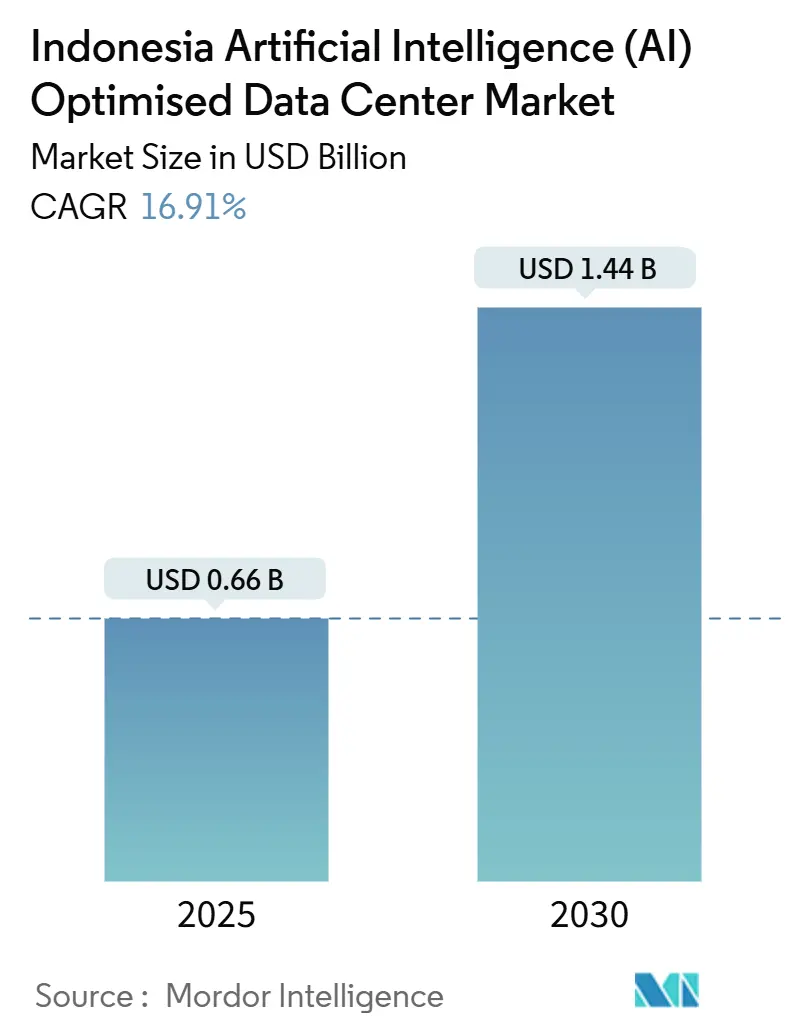

| Tamanho do Mercado (2025) | 0.66 Bilhões de dólares |

| Tamanho do Mercado (2030) | 1.44 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 16.91% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Centros de Dados Otimizados por Inteligência Artificial (IA) da Indonésia pela Mordor Intelligence

O tamanho do mercado de Centros de Dados de Inteligência Artificial da Indonésia atingiu USD 0,66 bilhões em 2025 e a previsão é de que suba para USD 1,44 bilhões até 2030, avançando a uma CAGR de 16,91%. Políticas soberanas de IA robustas, fluxos de capital de hiperescaladores e regras rígidas de localização de dados combinam-se para manter o mercado de Centros de Dados de Inteligência Artificial da Indonésia em uma trajetória de crescimento acentuada. Anúncios de investimentos da Microsoft, Sinarmas e outros players demonstram confiança nas regulamentações locais, enquanto o roteiro "Making Indonesia 4.0" impulsiona fabricantes, bancos e hospitais a transferirem cargas de trabalho para instalações domésticas prontas para IA. A rápida implementação do 5G e o crescente uso de dados móveis aumentam a demanda por processamento de baixa latência. A pressão competitiva está aumentando à medida que operadores estrangeiros de nuvem se juntam aos campeões locais, mas os desafios persistentes da rede elétrica favorecem operadores capazes de garantir sua própria energia resiliente e sistemas de resfriamento. A combinação de oportunidades e restrições está preparando o terreno para uma consolidação acelerada durante o período de perspectiva.

Principais Conclusões do Relatório

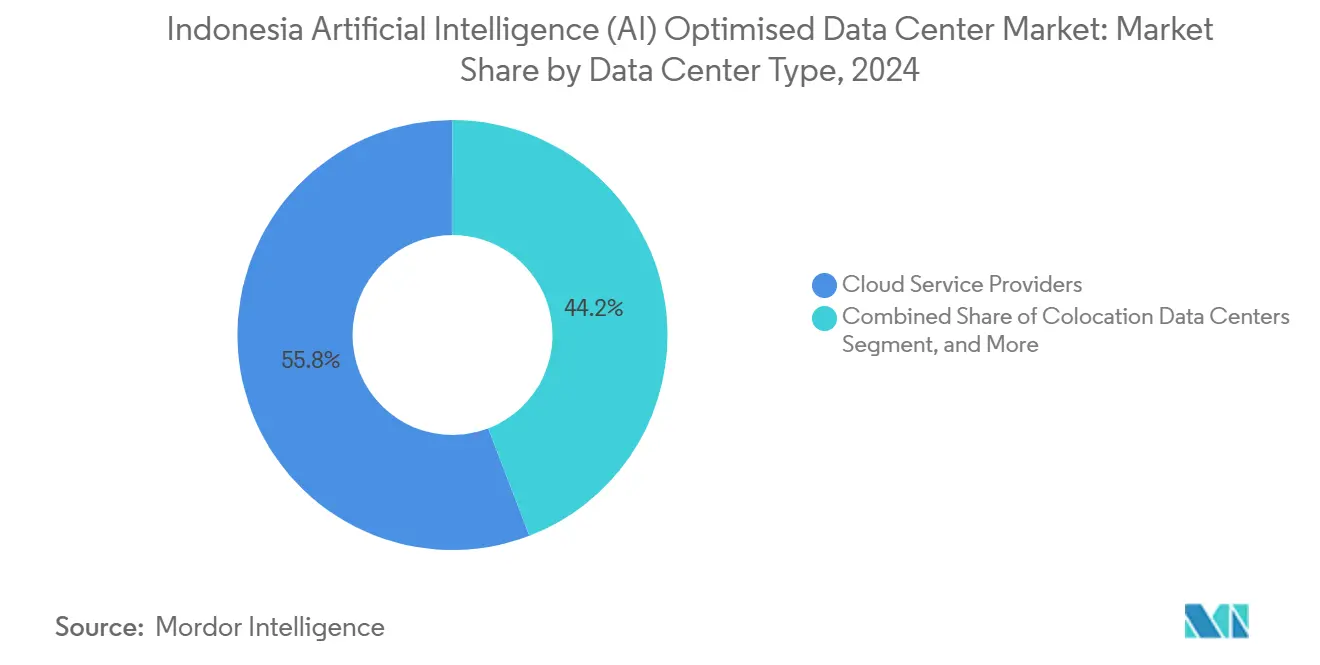

- Por tipo de centro de dados, os Provedores de Serviços em Nuvem lideraram com 55,82% da participação de mercado de Centros de Dados de Inteligência Artificial da Indonésia em 2024, e os centros de dados de colocalização têm projeção de registrar a maior CAGR de 18,08% até 2030.

- Por componente, o software detinha 45,83% da participação no tamanho do mercado de Centros de Dados de Inteligência Artificial da Indonésia em 2024, e o hardware tem projeção de registrar a maior CAGR de 17,53% até 2030.

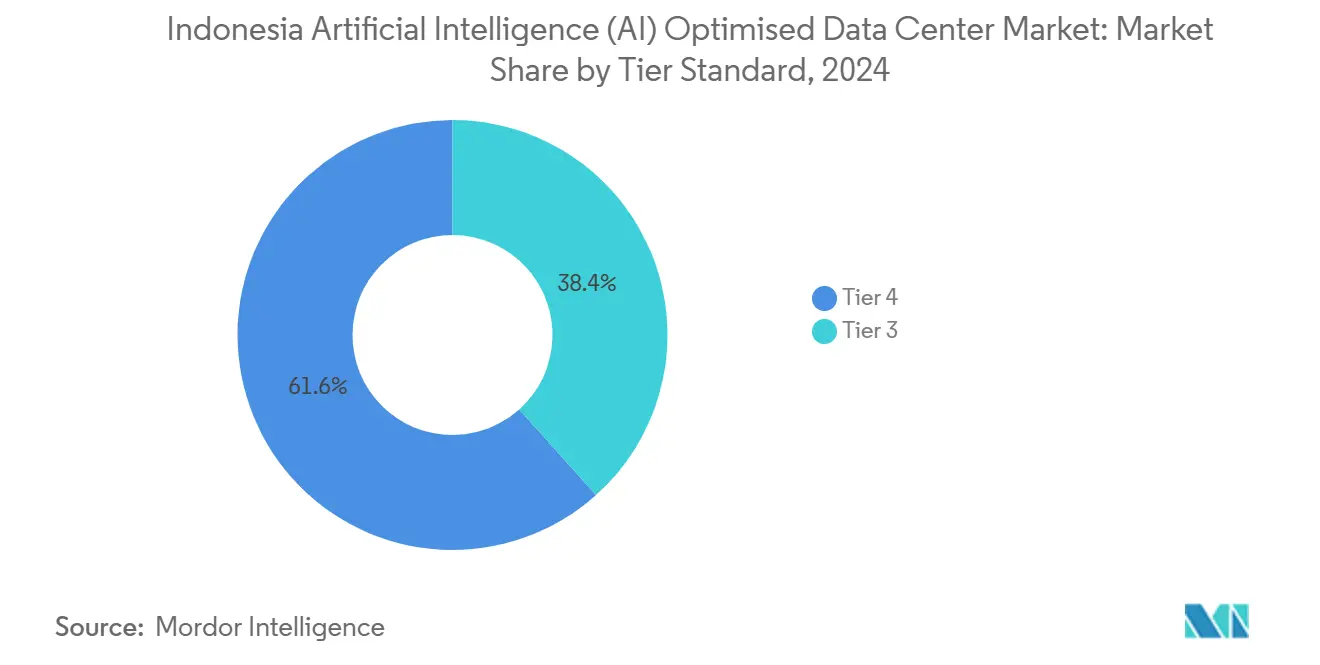

- Por nível, o Nível 4 detinha 61,63% da participação no tamanho do mercado de Centros de Dados de Inteligência Artificial da Indonésia em 2024, e as instalações de Nível III têm previsão de expandir a uma CAGR de 18,77% até 2030.

- Por setor do usuário final, TI e ITES detinham 33,82% da participação no tamanho do mercado de Centros de Dados de Inteligência Artificial da Indonésia em 2024, e as cargas de trabalho de internet e mídia digital avançam à maior CAGR de 17,56% até 2030.

Tendências e Perspectivas do Mercado de Centros de Dados Otimizados por Inteligência Artificial (IA) da Indonésia

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Investimentos estrangeiros diretos de hiperescaladores aceleram a construção | +8.5% | Jacarta, Batam, cidades de segundo nível | Médio prazo (2-4 anos) |

| O explosivo uso de nuvem com foco em dispositivos móveis impulsiona a demanda de capacidade | +7.2% | Nacional, Java, Sumatra | Curto prazo (≤ 2 anos) |

| A política "Making Indonesia 4.0" incentiva cargas de trabalho de IA | +6.8% | Nacional | Longo prazo (≥ 4 anos) |

| Cabos submarinos permitem estruturas de IA de baixa latência | +4.1% | Jacarta, Batam, Surabaya | Médio prazo (2-4 anos) |

| O mandato de localização de dados impulsiona a presença local de IA | +5.9% | Nacional | Curto prazo (≤ 2 anos) |

| Nós de borda de fintechs e comércio eletrônico em cidades de segundo nível | +3.8% | Bandung, Yogyakarta, Medan, Makassar, Surabaya | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Investimentos Estrangeiros Diretos de Hiperescaladores Aceleram as Construções

Todo compromisso de hiperescalador desencadeia gastos paralelos em linhas de energia, fibra óptica e mão de obra qualificada. O compromisso de USD 1,7 bilhão da Microsoft desencadeou alianças com fornecedores e programas de capacitação de pessoal que encurtam os ciclos de construção.[1]Microsoft Indonésia, "Transformando as empresas indonésias em um futuro alimentado por IA", microsoft.com Movimentos semelhantes de investidores coreanos e singapurenses ampliam o mercado de Centros de Dados de Inteligência Artificial da Indonésia para além de Jacarta, com Batam emergindo como um local de transbordamento de baixa latência. O empreendimento de USD 200 milhões da Nvidia em Solo sinaliza que o capital estrangeiro agora tem como alvo cidades secundárias onde o terreno é mais barato e a demanda está crescendo. Esses fluxos ajudam a Indonésia a capturar uma participação maior dos gastos em infraestrutura de IA do Sudeste Asiático do que o tamanho de sua economia digital sozinha implicaria.

O Explosivo Uso de Nuvem com Foco em Dispositivos Móveis Impulsiona a Demanda de Capacidade

A penetração de smartphones e a adoção de mídias sociais estão remodelando os padrões de tráfego. O intenso streaming de vídeo e o comércio em tempo real levam os operadores a implantar racks de borda mais próximos dos usuários para evitar atrasos de retorno.[2]Grahanusa Mediatama, "Perkembangan Ekonomi Stabil, Ekspansi Data Center Indonesia Ikut Tumbuh," kontan.co.id As empresas, portanto, buscam instalações em Bandung, Yogyakarta e Medan que combinem clusters de GPU de alta densidade com interconexão neutra de operadoras. O plano da Telkom de aumentar a capacidade de 42 MW para 400 MW baseia-se principalmente nessa demanda orientada para dispositivos móveis. O aumento no tráfego de usuários já elevou as consultas empresariais por espaço em rack, confirmando que a cultura móvel é um catalisador direto para novas construções prontas para IA.

A Política "Making Indonesia 4.0" Incentiva Cargas de Trabalho de IA

Incentivos fiscais, licenciamento ágil e programas de IA específicos por setor combinam-se para impulsionar fabricantes, bancos e agências públicas a atualizarem o processamento local. A estratégia nacional de IA define roteiros até 2045, dando aos operadores um horizonte de demanda claro. As plantas de produção agora especificam inferência local para controle de qualidade, e os bancos expandem a IA conversacional vinculada a regras de conformidade. Como a política favorece a hospedagem doméstica, os operadores que garantem residência de dados obtêm uma vantagem competitiva. O escopo de várias décadas da iniciativa mantém o mercado de Centros de Dados de Inteligência Artificial da Indonésia em um caminho de expansão visível, viabilizando financiamento de longo prazo.

Cabos Submarinos Permitem Estruturas de IA de Baixa Latência

Os novos cabos Singapura-Batam e Bifrost reduzem drasticamente os tempos de trânsito e ampliam a largura de banda internacional. Os pontos de aterrissagem próximos a Jacarta e Batam agora suportam capacidade de 480 Tbps, tornando essas zonas atrativas para o treinamento distribuído de IA que utiliza conjuntos de dados globais. Rotas redundantes reduzem o risco de interrupções e justificam tarifas premium de colocalização. Os operadores que se agrupam em torno das estações de aterrissagem de cabos podem promover latência de um dígito em milissegundos para Singapura e, em seguida, para nós de nuvem globais, um ponto de venda crítico para cargas de trabalho de inferência em tempo real.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Escassez de profissionais de engenharia prontos para IA | −4.2% | Nacional, aguda em cidades de segundo nível | Longo prazo (≥ 4 anos) |

| A alta pressão do OPEX de energia e resfriamento nas margens | −3.8% | Jacarta e principais centros | Curto prazo (≤ 2 anos) |

| Instabilidade da rede elétrica nas ilhas ameaça o tempo de atividade | −5.1% | Indonésia Oriental, Java rural, Sumatra | Médio prazo (2-4 anos) |

| O estresse hídrico limita a expansão do resfriamento líquido | −2.9% | Jacarta, Surabaya, zonas industriais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Profissionais de Engenharia Prontos para IA

Os graduados com habilidades em orquestração de GPU, treinamento de modelos e automação de centros de dados ainda são insuficientes para o ritmo das construções. Os operadores pagam salários premium ou trazem pessoal estrangeiro, erodindo as margens de EBITDA. A lacuna é maior nas cidades secundárias onde as universidades se concentram em TI geral. Bolsas de estudo do governo e cursos intensivos de fornecedores estão crescendo, mas a maioria dos programas não liberará especialistas suficientes antes de 2028. Até lá, as limitações de pessoal podem paralisar os cronogramas de comissionamento, especialmente para instalações que prometem rampas de crescimento rápidas para clientes hiperescaladores.

Alta Pressão do OPEX de Energia e Resfriamento nas Margens

Os racks de IA consomem 3 a 5 vezes mais energia do que as cargas típicas de empresas. As tarifas industriais de Jacarta permanecem acima das dos concorrentes regionais, pressionando os operadores a negociar contratos de longo prazo ou investir em geração no local. O resfriamento líquido supera os sistemas de ar para fazendas densas de GPU, mas eleva os custos de capital e as despesas com água.[3]Alan Smith e Vamsi Alla, "Acelerador AMD Instinct MI300X", hc2024.hotchips.org Esses custos reduzem a janela de retorno do investimento e podem dissuadir participantes menores sem economias de escala. Os pioneiros com contratos de energia renovável ou tecnologias de reutilização de calor residual têm uma clara vantagem de custo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Centro de Dados: Provedores de Nuvem Lideram, Colocalização Cresce Rapidamente

Os Provedores de Serviços em Nuvem detinham 55,82% da participação do mercado de Centros de Dados de Inteligência Artificial da Indonésia em 2024, beneficiando-se de campi de hiperescala iniciais e da migração empresarial para SaaS. O crescente investimento estrangeiro mantém sua presença ampla, porém o tamanho do mercado de Centros de Dados de Inteligência Artificial da Indonésia mostra uma mudança em direção à colocalização, com previsão de CAGR de 18,08% até 2030. As empresas desejam configurações flexíveis que combinem clusters de GPU próprios com escalabilidade de nuvem sob demanda. Essa lógica híbrida explica por que a Princeton Digital Group e a EdgeConneX planejam, cada uma, campi acima de 90 MW em Batam e Jacarta, visando locatários que precisam de hospedagem soberana com conexões cruzadas para nuvens globais.

Na segunda metade da década, espera-se que os operadores locais reduzam a diferença ao agrupar serviços gerenciados de IA. A DCI Indonesia comercializa conformidade soberana e tempo de atividade de Nível IV para bancos, enquanto a Telkom oferece adjacência à nuvem e fibra direta para sua rede móvel central. O crescimento dos nós de borda em cidades de segundo nível amplia a demanda endereçável para salas menores de colocalização otimizadas para comércio eletrônico regional e fintechs. Como resultado, os modelos de hiperescala e colocalização convergem cada vez mais, com os provedores oferecendo ambos para garantir contratos plurianuais de grandes locatários.

Nota: As participações dos segmentos individuais estão disponíveis após a compra do relatório

Por Componente: Software Domina, Hardware Acelera

O software capturou 45,83% da participação em 2024 porque as empresas investem primeiro em modelos de IA, MLOps e camadas de segurança antes de atualizar os racks. Os gastos com GPUs, servidores de alta memória e equipamentos de energia, no entanto, estão crescendo a uma CAGR de 17,53%, elevando a fatia de hardware no tamanho do mercado de Centros de Dados de Inteligência Artificial da Indonésia. Módulos de visão computacional na manufatura e chatbots de PLN no setor bancário representam casos de uso de ganho rápido que impulsionam as receitas de licenças, mas o treinamento de LLMs agora exige clusters locais de NVIDIA H100, levando os operadores a projetos de maior densidade.

Os sistemas de energia e resfriamento, portanto, migram para circuitos líquidos e trocadores de calor de porta traseira. Os operadores que integram esses recursos podem cobrar tarifas premium e atrair locatários obrigados a manter os dados no país. Os gastos com serviços também aumentam, à medida que empresas sem habilidades internas de aprendizado de máquina terceirizam o gerenciamento de clusters e o ajuste de modelos. A tendência combinada expande os pools de valor além dos racks físicos para a habilitação completa de IA em pilha completa, elevando a monetização geral por megawatt no setor de Centros de Dados de Inteligência Artificial da Indonésia.

Por Padrão de Nível: Nível IV Comanda a Confiança, Nível III Ganha Impulso

Bancos avessos ao risco, redes de saúde e agências governamentais favoreceram o Nível IV, dando-lhe uma participação de 61,63% em 2024. A certificação tranquiliza os clientes de que o tempo de atividade atende aos padrões globais, e as seguradoras domésticas frequentemente exigem o mesmo. No entanto, o Nível III tem previsão de crescer a uma CAGR de 18,77%, à medida que empresas de médio porte buscam equilíbrio entre custo e confiabilidade, impulsionadas pela melhoria na qualidade da energia elétrica em Jacarta e Batam. Os operadores agora oferecem salas modulares de Nível III dentro de campi maiores, permitindo que os clientes escolham os níveis de serviço por tipo de carga de trabalho.

A longo prazo, mais empresas classificarão os aplicativos por necessidades de resiliência em vez de optar por redundância máxima por padrão. Essa mudança libera orçamento para hardware de GPU e inovação em software. A mudança contínua na combinação, portanto, amplia o mercado de Centros de Dados de Inteligência Artificial da Indonésia ao adicionar um nível de preço médio atrativo para exportadores, empresas de SaaS e plataformas de mídia digital.

Por Setor do Usuário Final: TI Domina, Mídia Digital Avança Rapidamente

As empresas de TI e ITES geraram 33,82% da receita de 2024 ao construir, integrar e gerenciar soluções de IA para clientes. Elas também atuam como locatários âncora para novas instalações, reservando blocos de vários megawatts no início da construção. Os players de Internet e Mídia Digital, no entanto, registrarão a maior CAGR de 17,56% até 2030, impulsionados por plataformas de streaming, jogos e criadores de conteúdo que exigem armazenamento em cache de borda e inferência de GPU próximos aos usuários. Os bancos intensificam a análise de fraudes e os chatbots, enquanto os hospitais implantam imagem de IA para atender ilhas remotas.

As plantas de manufatura implantam manutenção preditiva e controle de qualidade em clusters locais para evitar riscos de latência e conectividade dentro das fábricas. As agências públicas adotam IA para fluxos de trabalho de impostos, benefícios e licenças, uma tendência fortalecida por regulamentações que impedem a hospedagem de dados de cidadãos no exterior. A crescente diversificação setorial protege o mercado de Centros de Dados de Inteligência Artificial da Indonésia de recessões em qualquer vertical único e sustenta uma demanda plurianual e de múltiplos níveis em toda a cadeia de valor.

Análise Geográfica

Jacarta concentra a maior parte da capacidade devido aos cabos submarinos, à proximidade com o governo e à concentração de sedes empresariais. Batam segue como um local de transbordamento de Singapura, oferecendo incentivos fiscais e rotas de ida e volta com menos de 10 milissegundos para a cidade-estado. Juntas, representam mais de 70% dos megawatts instalados no mercado de Centros de Dados de Inteligência Artificial da Indonésia.

O corredor industrial de Java sustenta muitas cargas de trabalho de IA vinculadas à manufatura automotiva, eletrônica e de bens de consumo. Sumatra apresenta necessidades crescentes decorrentes de atividades de recursos naturais e agronegócio que buscam análises preditivas para logística e segurança. A Indonésia Oriental fica atrás devido à menor estabilidade da rede elétrica, porém nós de borda piloto em Makassar e Balikpapan comprovam a demanda localizada por aplicações de serviços públicos e mineração.

A nova capital planejada, IKN Nusantara, incluirá uma zona de nuvem governamental dedicada. A Telkom comprometeu-se com a espinha dorsal inicial, enquanto operadores privados buscam concessões de terrenos ao redor do local. Ao longo do horizonte de perspectiva, a melhoria na geração de energia renovável e novos pontos de aterrissagem de cabos deverão permitir que os operadores reduzam a dependência de Jacarta, espalhando o crescimento para cidades de segundo nível e reduzindo a latência em todo o país.

Panorama Competitivo

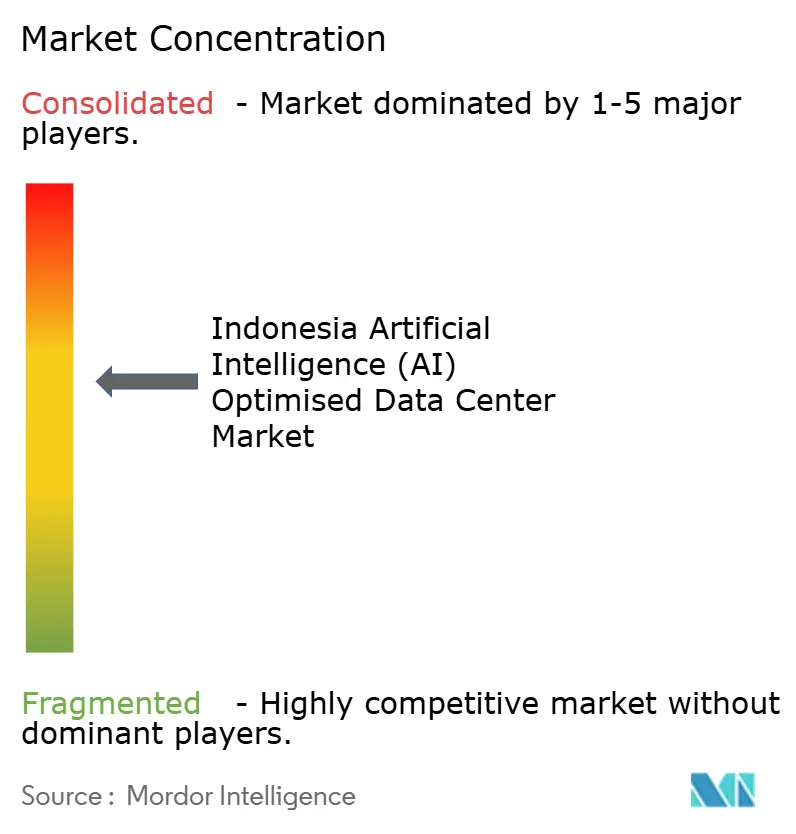

Cerca de 68 operadores disputam o mercado de Centros de Dados de Inteligência Artificial da Indonésia, mas as economias de escala estão inclinando o poder para um punhado de players bem financiados. A DCI Indonesia lidera com 83 MW e um sólido histórico de Nível IV. A Telkom Indonesia agrupa ativos de rede e móveis para atrair locatários governamentais e empresariais, planejando atingir 400 MW até 2030. Entrantes internacionais como a EdgeConneX, a Princeton Digital Group e a NTT oferecem design de hiperescala, resfriamento líquido e conexões cruzadas globais.

Fusões, joint ventures e vendas de participações minoritárias se aceleram à medida que empresas menores buscam capital para retrofits prontos para GPU. Fundos coreanos e singapurenses assumiram posições em especialistas locais para obter exposição antecipada. As parcerias com hiperescaladores também remodeiam o campo: a Telkom trabalha com o Microsoft Azure, enquanto a Indosat comercializa clusters de NVIDIA H100 sob a marca "GPU Merdeka". Os operadores se diferenciam com estratégias de abastecimento de energia, de acordos de compra de energia geotérmica a energia solar no local, visando proteger-se contra o aumento das tarifas de energia.

As barreiras à entrada estão aumentando à medida que os terrenos próximos aos cabos escasseiam e o licenciamento se torna mais rigoroso. No entanto, nichos permanecem em centros de borda onde o conhecimento local supera o puro poderio de capital. As empresas capazes de oferecer pilhas de IA completas - hardware, MLOps, além de serviços de conformidade - tendem a garantir contratos mais sólidos e resistir à concorrência baseada apenas em preço.

Líderes do Setor de Centros de Dados Otimizados por Inteligência Artificial (IA) da Indonésia

DCI Indonesia

Princeton Digital Group Indonesia

ST Telemedia GDC Indonesia

Telkomsigma / NeuCentrIX

NTT Global Data Centers Indonesia

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Microsoft anunciou planos para lançar seu primeiro centro de dados na Indonésia, denominado Região Central de Nuvem da Indonésia, no segundo trimestre de 2025. Esta instalação, em construção desde 2021, passará a integrar a extensa rede global da Microsoft com mais de 60 regiões de nuvem. O centro de dados deverá desempenhar um papel fundamental no suporte a inovações e serviços baseados em IA na Indonésia, atendendo à crescente demanda por soluções avançadas de nuvem e IA. Adicionalmente, o projeto deverá gerar benefícios econômicos significativos, incluindo a criação de mais de 106.000 empregos em setores-chave como manufatura, finanças, governo e comunicações. A iniciativa destaca o compromisso da Microsoft em avançar as tecnologias de nuvem e IA na Indonésia, alinhando-se à sua estratégia mais ampla de apoiar a transformação digital na região.

- Março de 2025: A LG Sinar Mas iniciou as obras de um centro de dados em Jacarta, Indonésia. A empresa é uma joint venture entre a LG CNS, uma provedora sul-coreana de serviços de centro de dados, e a PT SMPlus Digital Investment, uma plataforma de infraestrutura digital apoiada pelo conglomerado indonésio Sinar Mas.

- Fevereiro de 2024: A Telin e a Citra Connect iniciaram as obras de uma estação de aterrissagem de cabos Nongsa atendendo a quatro sistemas submarinos para impulsionar a conectividade de Batam.

- Dezembro de 2024: A Indonésia abriu negociações com a xAI sobre potenciais instalações locais, sinalizando ambição de alto nível para hospedar o treinamento de modelos de fronteira.

Escopo do Relatório do Mercado de Centros de Dados Otimizados por Inteligência Artificial (IA) da Indonésia

A pesquisa abrange o espectro completo de aplicações de IA em centros de dados, cobrindo instalações de hiperescala, colocalização, empresariais e de borda. A análise é segmentada por componente, distinguindo entre hardware e software. As considerações de hardware incluem energia, resfriamento, redes, equipamentos de TI e mais. As tecnologias de software sob escrutínio abrangem aprendizado de máquina, aprendizado profundo, processamento de linguagem natural e visão computacional. O estudo também avalia a distribuição geográfica dessas aplicações.

Além disso, avalia a influência da IA nos objetivos de sustentabilidade e neutralidade de carbono. É apresentado um panorama competitivo abrangente, detalhando os players de mercado envolvidos na infraestrutura de suporte à IA, abrangendo tanto hardware quanto software utilizados nos diversos tipos de centros de dados de IA. O tamanho do mercado é calculado em termos de receita gerada por fornecedores de produtos e soluções no mercado, e as previsões são apresentadas em bilhões de USD para cada segmento.

| Provedores de Serviços em Nuvem |

| Centros de Dados de Colocalização |

| Empresarial / Local / Borda |

| Hardware | Infraestrutura de Energia |

| Infraestrutura de Resfriamento | |

| Equipamentos de TI | |

| Racks e Outros Hardwares | |

| Tecnologia de Software | Aprendizado de Máquina |

| Aprendizado Profundo | |

| Processamento de Linguagem Natural | |

| Visão Computacional | |

| Serviços | Serviços Gerenciados |

| Serviços Profissionais |

| Nível III |

| Nível IV |

| TI e ITES |

| Internet e Mídia Digital |

| Operadoras de Telecomunicações |

| Serviços Bancários, Financeiros e de Seguros (BFSI) |

| Saúde e Ciências da Vida |

| Manufatura e IoT Industrial |

| Governo e Defesa |

| Por Tipo de Centro de Dados | Provedores de Serviços em Nuvem | |

| Centros de Dados de Colocalização | ||

| Empresarial / Local / Borda | ||

| Por Componente | Hardware | Infraestrutura de Energia |

| Infraestrutura de Resfriamento | ||

| Equipamentos de TI | ||

| Racks e Outros Hardwares | ||

| Tecnologia de Software | Aprendizado de Máquina | |

| Aprendizado Profundo | ||

| Processamento de Linguagem Natural | ||

| Visão Computacional | ||

| Serviços | Serviços Gerenciados | |

| Serviços Profissionais | ||

| Por Padrão de Nível | Nível III | |

| Nível IV | ||

| Por Setor do Usuário Final | TI e ITES | |

| Internet e Mídia Digital | ||

| Operadoras de Telecomunicações | ||

| Serviços Bancários, Financeiros e de Seguros (BFSI) | ||

| Saúde e Ciências da Vida | ||

| Manufatura e IoT Industrial | ||

| Governo e Defesa | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de Centros de Dados de Inteligência Artificial da Indonésia em 2025?

O mercado está em USD 0,49 bilhões em 2025 e tem projeção de atingir USD 1,76 bilhões até 2030.

Qual é a CAGR esperada para os centros de dados centrados em IA da Indonésia até 2030?

A CAGR prevista é de 16,91% para o período de 2025-2030.

Qual tipo de centro de dados está crescendo mais rapidamente na Indonésia?

Os Centros de Dados de Colocalização têm previsão de expandir a uma CAGR de 18,08% à medida que as empresas adotam arquiteturas híbridas de IA.

Por que as instalações de Nível III estão ganhando tração apesar da dominância do Nível IV?

Muitas empresas agora equilibram as necessidades de tempo de atividade com o custo, tornando o Nível III um meio-termo atrativo que cresce a uma CAGR de 18,77%.

Como as regras de localização de dados estão afetando as empresas estrangeiras de nuvem?

A Lei de Proteção de Dados Pessoais obriga os provedores globais a processar IA dentro da Indonésia, impulsionando novas construções e joint ventures com operadores locais.

Página atualizada pela última vez em: