Tamanho e Participação do Mercado de Máquinas de Lavar da Índia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 3.99 Bilhões de dólares |

| Tamanho do Mercado (2026) | 4.14 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.27 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.98% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Máquinas de Lavar da Índia por Mordor Intelligence

O tamanho do Mercado de Máquinas de Lavar da Índia deve expandir de USD 3,99 bilhões em 2025 e USD 4,14 bilhões em 2026 para USD 5,27 bilhões até 2031, registrando um CAGR de 4,98% entre 2026 e 2031.

O crescimento de curto prazo continua a ser moldado pelo programa de Incentivo Vinculado à Produção da Índia, que comprometeu USD 729,4 milhões (INR 6.238 crore) a participantes aprovados e está direcionando a agregação de valor doméstico para uma meta de 75-80% até o exercício fiscal 2028-29.[1]Fonte: Agência de Informação à Imprensa, "Programa PLI: Impulsionando o Renascimento Industrial da Índia," Governo da Índia, pib.gov.in A dinâmica regional permanece desigual no mercado de máquinas de lavar da Índia, com o Norte da Índia detendo 34,98% de participação em 2025 e o Sul da Índia liderando o crescimento com um CAGR de 9,78% até 2031. A conectividade e a automação estão alterando o mix de produtos, pois as unidades convencionais detinham 88,46% de participação em 2025, enquanto os modelos inteligentes conectados registraram a trajetória mais rápida com um CAGR de 15,49%. As evidências das marcas apontam para a mesma mudança, com linhas habilitadas por inteligência artificial agora centrais nos pipelines de lançamento e na contribuição de vendas nos segmentos premium e mainstream da Índia.

Principais Conclusões do Relatório

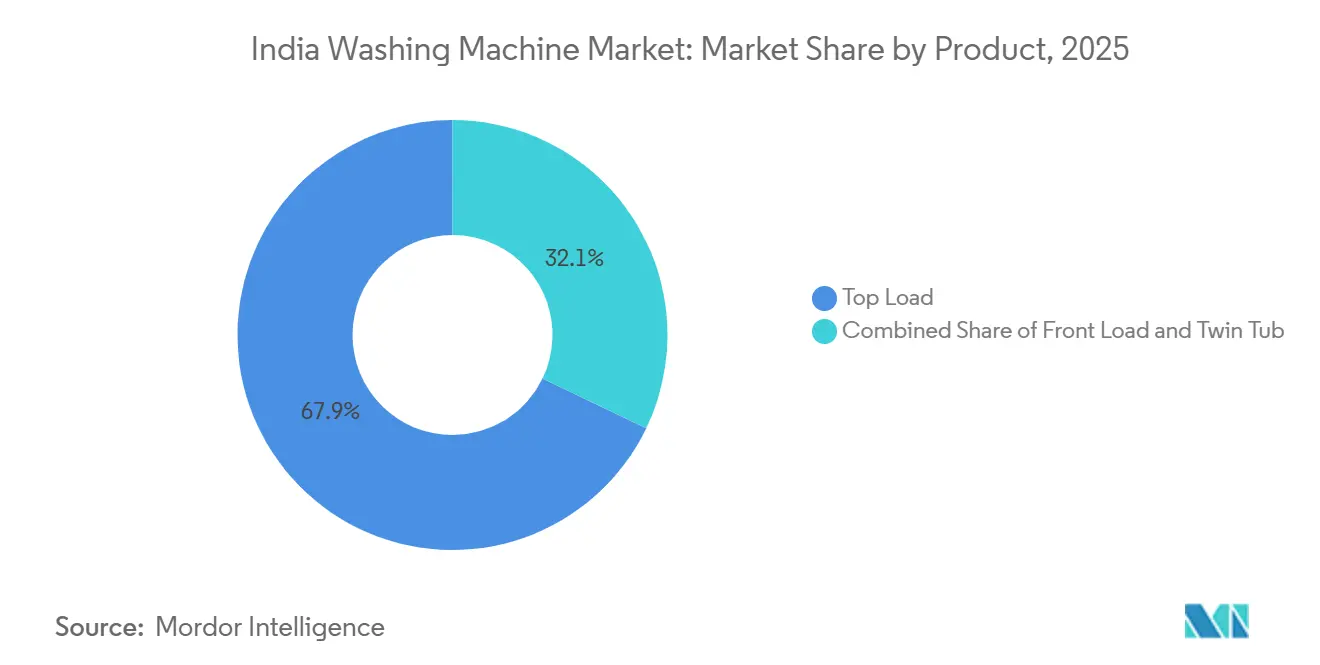

- Por produto, as máquinas de carga superior lideraram com 67,85% da participação do mercado de máquinas de lavar da Índia em 2025, enquanto os modelos de carga frontal devem expandir a um CAGR de 8,44% até 2031.

- Por tecnologia, os sistemas totalmente automáticos responderam por 54,65% do tamanho do mercado de máquinas de lavar da Índia em 2025 e estão avançando a um CAGR de 9,33% até 2031.

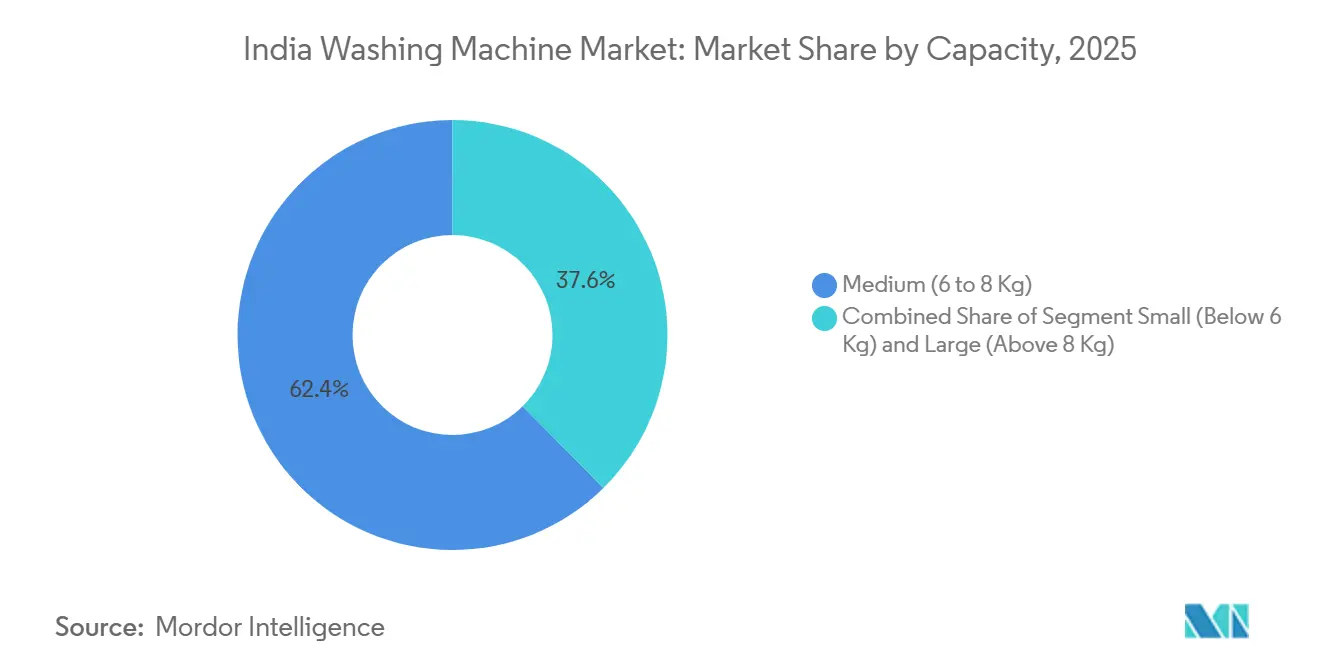

- Por capacidade, a faixa de 6 a 8 kg deteve 62,39% da participação do mercado de máquinas de lavar da Índia em 2025, enquanto as unidades acima de 8 kg devem crescer a um CAGR de 9,98% até 2031.

- Por conectividade, os modelos convencionais capturaram 88,46% da participação do mercado de máquinas de lavar da Índia em 2025, e os modelos inteligentes conectados devem crescer a um CAGR de 15,49% até 2031.

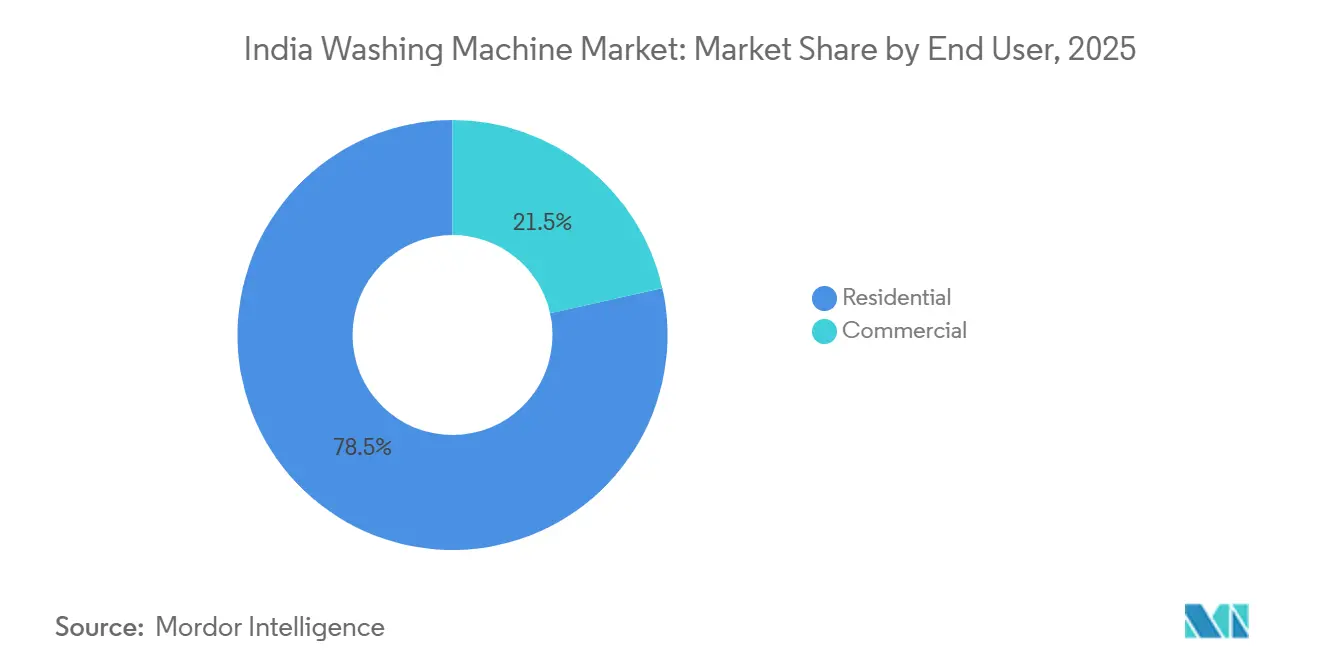

- Por usuário final, as instalações residenciais comandaram 78,49% da participação do mercado de máquinas de lavar da Índia em 2025, e a adoção comercial deve registrar um CAGR de 9,37% até 2031.

- Por canal de distribuição, o B2C/Varejo respondeu por 81,39% da participação do mercado de máquinas de lavar da Índia em 2025, enquanto o subcanal online dentro do B2C deve registrar o CAGR mais rápido de 10,84% até 2031.

- Por geografia, o Norte da Índia deteve 34,98% da participação do mercado de máquinas de lavar da Índia em 2025, e o Sul da Índia deve ser a região de crescimento mais rápido com um CAGR de 9,78% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Máquinas de Lavar da Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Cidades de Nível II e Nível III Testemunham um Aumento na Renda Disponível | +1.2% | Nacional, concentrado em clusters urbanos de nível 2/3 | Médio prazo (2-4 anos) |

| A Urbanização se Acelera e os Domicílios Nucleares se Tornam a Norma | +0.9% | Nacional, transbordamento das metrópoles para o nível 2 | Longo prazo (≥ 4 anos) |

| O Comércio Eletrônico e o Varejo Omnicanal Continuam a se Expandir | +0.8% | Pan-Índia, contribuição de 70% do nível 2/3 | Curto prazo (≤ 2 anos) |

| Mudança Tecnológica em Direção a Motores Totalmente Automáticos e Inversores | +1.4% | Núcleo urbano, primeiros adotantes do nível 2 | Médio prazo (2-4 anos) |

| O Programa de Incentivo Vinculado à Produção (PLI) está Impulsionando a Produção Local | +0.6% | Polos industriais: Chennai, Pune, Greater Noida, Goa | Longo prazo (≥ 4 anos) |

| Os Recursos de Casa Inteligente e IoT estão Abrindo Caminho para Complementos por Assinatura | +0.5% | Metrópoles e nível 1, penetração incipiente no nível 2 | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Mudança Tecnológica em Direção a Motores Totalmente Automáticos e Inversores

As máquinas totalmente automáticas detinham 54,65% de participação de mercado em 2025 e estão avançando a um CAGR de 9,33% até 2031, o que sinaliza uma rápida mudança em direção a plataformas de maior eficiência no mercado de máquinas de lavar da Índia. As arquiteturas de inversor são centrais para essa mudança e são destacadas por plataformas lançadas por marcas na Índia que proporcionam economias de energia consideráveis e controle inteligente de ciclos. A IFB localizou componentes de acionamento de alta eficiência e transferiu a produção comercial de motores BLDC para estado estável até o exercício fiscal 2024-25, o que reduz a dependência de importações e apoia o controle sustentado de custos. As plataformas premium com cuidado de tecidos habilitado por inteligência artificial, detecção de carga e diagnóstico remoto aprofundaram a diferenciação em relação aos designs semiautomáticos, o que está melhorando a durabilidade percebida e o custo total de propriedade no mercado de máquinas de lavar da Índia. A ênfase regulatória em maior desempenho energético está reforçando o ciclo de engenharia em torno de motores e controladores e orientando os portfólios de produtos em direção a roteiros liderados por inversores que satisfazem os limites de eficiência de longo prazo. Em conjunto, esses vetores tecnológicos e de política estão acelerando o caminho de atualização de configurações semiautomáticas para totalmente automáticas em pools de demanda urbana e de início do nível 2 no mercado de máquinas de lavar da Índia.

O Programa de Incentivo Vinculado à Produção (PLI) está Impulsionando a Produção Local

O programa PLI para bens de linha branca anunciou um desembolso plurianual de USD 729,4 milhões (INR 6.238 crore) e foi projetado para elevar a agregação de valor doméstico para 75-80% até o exercício fiscal 2028-29, o que está catalisando uma nova base de fornecedores para motores, controladores e outros componentes compartilhados utilizados em lavadoras. O design do incentivo vincula os pagamentos a vendas incrementais e limites progressivamente mais elevados de conteúdo local, incentivando ferramentaria em fases, localização e atualizações de processos entre os participantes do mercado de máquinas de lavar da Índia e fornecedores adjacentes. A IFB documentou recebimentos vinculados ao PLI e ao M-SIPS que subsidiaram a localização de capacidade e controladores, alinhando suas operações de máquinas de lavar com segurança de fornecimento orientada por políticas e objetivos de redução de custos. A BSH expandiu a capacidade de montagem em Chennai e lançou novas linhas de carga frontal fabricadas na Índia, apoiando uma lista de materiais local mais profunda e ciclos de entrada mais curtos.[2]Fonte: Bosch Siemens Home, "BSH abre imersiva Loja de Marca Bosch e Siemens em Kolkata," BSH Home Appliances, bosch-home.in Com o tempo, o impulso da política deve comprimir os prazos de entrega e reduzir a exposição a tarifas de importação no mercado de máquinas de lavar da Índia, ao mesmo tempo em que eleva a linha de base de qualidade do setor por meio de regimes de certificação e testes obrigatórios. O efeito cumulativo é uma redefinição gradual das margens, com os ganhos de localização compensando o atrito de custo de curto prazo à medida que as cadeias de suprimentos se reconfiguram sob o caminho de deslizamento do PLI.

Os Recursos de Casa Inteligente e IoT estão Abrindo Caminho para Complementos por Assinatura

As máquinas inteligentes conectadas representavam uma minoria das unidades instaladas em 2025, mas registraram a taxa de expansão mais rápida com um CAGR de 15,49% até 2031, marcando um claro avanço digital no mercado de máquinas de lavar da Índia. O portfólio de inteligência artificial da Samsung tornou-se um contribuidor material para as vendas de lavadoras na Índia e integra monitoramento de energia, controle remoto e ciclos para download que transformam o produto de uma compra única em uma plataforma de serviço contínuo. O LG ThinQ permite programas personalizados e notificações de manutenção preditiva que aprofundam o engajamento do usuário e prolongam a fidelidade à marca durante o ciclo de substituição. O aplicativo Hai Smart da Haier em torno de sua nova linha de carga frontal ilustra como o software complementar desbloqueia recursos como Smart Refresh e gerenciamento remoto para prolongar a vida útil das roupas e reduzir a frequência de lavagem.[3]Fonte: Haier India, "Dispositivos de Casa Inteligente para Iniciar seu Ano Novo de 2025," Haier India, shop.haierindia.com A IFB começou a monetizar itens essenciais pós-compra por meio de canais diretos ao consumidor, combinando consumíveis com orientação conectada para ampliar a receita ao longo da vida útil. À medida que os recursos de gerenciamento de energia, como o Modo de Energia com Inteligência Artificial, se tornam mainstream, a proposta de valor das máquinas conectadas se fortalece para os domicílios atentos aos custos de eletricidade no mercado de máquinas de lavar da Índia.

A Urbanização se Acelera e os Domicílios Nucleares se Tornam a Norma

A proporção da população urbana da Índia continuou a crescer até 2026, reduzindo os espaços de vida e reforçando a demanda por máquinas de carga frontal compactas e de alta eficiência e máquinas de carga superior totalmente automáticas no mercado de máquinas de lavar da Índia. Os padrões de migração domiciliar e a mudança em direção a unidades familiares menores aumentam o apelo das máquinas de 6 a 8 kg que equilibram espaço com capacidade de processamento para cargas de lavanderia semanais. A engenharia de produtos na Índia respondeu com recursos que lidam com condições de baixa pressão de água comuns em edifícios altos e áreas periurbanas, melhorando a confiabilidade do ciclo e a satisfação do consumidor. À medida que as rendas urbanas se estabilizam, recursos premium como higienização a vapor, ciclos antialérgicos e altas velocidades de centrifugação estão se tornando decisivos, o que apoia uma adoção mais rápida de modelos de carga frontal em clusters de cidades emergentes. A mesma mudança é visível na previsão, onde as plataformas de carga frontal devem crescer a um CAGR de 8,44% até 2031 a partir de uma base menor, remodelando o segmento médio a premium do mercado de máquinas de lavar da Índia.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Os Consumidores Enfrentam Altos Custos Iniciais em Relação à sua Renda Discricionária | -0.7% | Índia rural, bolsões urbanos de baixa renda | Curto prazo (≤ 2 anos) |

| Consumidores Rurais Sensíveis ao Preço Preferem Modelos Semiautomáticos | -0.4% | Cinturões rurais, Uttar Pradesh, Bihar, Madhya Pradesh | Médio prazo (2-4 anos) |

| A Volatilidade na Cadeia de Suprimentos e nos Preços de Commodities Representa Desafios | -0.5% | Nacional, repasse de custos do fabricante | Curto prazo (≤ 2 anos) |

| Estados Propensos à Seca Enfrentam Regulamentações devido à Escassez de Água | -0.3% | Rajastão, Haryana, Punjab, Maharashtra (Marathwada) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Os Consumidores Enfrentam Altos Custos Iniciais em Relação à sua Renda Discricionária

O preço inicial continua sendo uma barreira para muitos domicílios, o que sustenta o interesse em modelos semiautomáticos de menor custo e retarda os ciclos de atualização em coortes orientadas ao valor no mercado de máquinas de lavar da Índia. Os programas de financiamento e as estruturas promocionais continuam a facilitar a adoção, mas a sensibilidade ao preço se traduziu em demanda cautelosa por variantes premium quando a incerteza macroeconômica é elevada. O momentum misto de produtos também apareceu nas divulgações das empresas, onde categorias seletivas experimentaram vendas estagnadas e pressão sobre as margens, apesar da disponibilidade de plataformas de maior eficiência e conjuntos de recursos mais ricos. A distribuição no varejo está respondendo com mais opções de parcelamento sem juros, instalação mais rápida e segmentação regional para ampliar o alcance em áreas sensíveis ao preço. No médio prazo, a localização de motores e controladores e uma logística mais eficiente devem ajudar a reduzir as diferenças de preço entre as opções de entrada e de nível médio no mercado de máquinas de lavar da Índia.

A Volatilidade na Cadeia de Suprimentos e nos Preços de Commodities Representa Desafios

O uso de energia na fabricação, os custos de materiais e a variabilidade logística mantiveram pressão sobre as margens operacionais dos fabricantes de eletrodomésticos, o que eleva a importância do fornecimento local e das operações com eficiência energética no mercado de máquinas de lavar da Índia. Várias marcas iniciaram programas estruturados de redução de custos focados na otimização de peso, fornecimento de eletrônicos e localização mais profunda de módulos críticos para compensar a volatilidade externa. As adições de capacidade e a produção localizada de linhas premium de carga frontal também reduzem a exposição a conteúdo importado e atrasos, ao mesmo tempo em que se alinham com os requisitos do PLI e de certificação. Em conjunto, essas medidas visam estabilizar o fornecimento e melhorar a absorção de custos, fortalecendo a trajetória de premiumização no mercado de máquinas de lavar da Índia. Com o tempo, maior eficiência energética nas fábricas e maior uso de energia renovável podem mitigar ainda mais as oscilações de custo operacional na base de produção que atende à Índia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: A Carga Frontal Avança à Medida que a Premiumização se Acelera

Os modelos de carga superior capturaram a maior participação de mercado com 67,85% em 2025, refletindo preferências orientadas pelo preço, enquanto os modelos de carga frontal devem expandir a um CAGR de 8,44% até 2031 no mercado de máquinas de lavar da Índia. Os novos lançamentos de carga frontal enfatizam altas velocidades de centrifugação, ciclos de cuidado de tecidos e programas rápidos que comprimem o tempo de ciclo sem comprometer a qualidade da lavagem. Os domicílios urbanos estão demonstrando crescente disposição para migrar para plataformas baseadas em tambor a fim de obter economias de energia e recursos como higienização a vapor. Esse conjunto de recursos também está ampliando a diferenciação em relação aos designs semiautomáticos e reduzindo o risco de manutenção percebido no mercado de máquinas de lavar da Índia. Ao longo do horizonte de previsão, a penetração da carga frontal permanece o principal impulsionador do mix, com as marcas alinhando o merchandising e o planejamento de capacidade para sustentar o interesse dos clusters de nível 1 e nível 2 emergentes.

O posicionamento da carga frontal foca no custo total de propriedade a longo prazo, no cuidado delicado dos tecidos e no controle digital, que ressoam com compradores urbanos de dupla renda. As máquinas de carga superior continuam a atrair consumidores orientados ao valor que desejam ergonomia familiar, controle percebido de água e preços de entrada mais baixos no mercado de máquinas de lavar da Índia. No segmento premium, as propostas integradas de lavadora-secadora visam apartamentos com restrição de espaço e destacam a economia de tempo e o cuidado com um toque. As comunicações do ciclo de vida do produto também estão mudando em direção a classificações de energia, seleção de ciclos por inteligência artificial e garantias de proteção de tecidos para reforçar a intenção de atualização. Esses elementos sustentam coletivamente os ganhos de participação esperados para os formatos de carga frontal no mercado de máquinas de lavar da Índia.

Por Tecnologia: Dominância Totalmente Automática Sustentada pela Eletrificação Rural

Os sistemas totalmente automáticos responderam por 54,65% de participação de mercado em 2025 e devem crescer a um CAGR de 9,33% até 2031, superando as plataformas semiautomáticas na trajetória do tamanho do mercado de máquinas de lavar da Índia para os segmentos de tecnologia. Os motores inversores e a dosagem inteligente estão se tornando requisitos básicos, o que eleva o padrão de desempenho energético e redução de ruído. A produção localizada de motores BLDC, controladores e outros nós críticos está melhorando as estruturas de custo e reduzindo a exposição à volatilidade cambial e de frete. As máquinas semiautomáticas continuam a atender ambientes com escassez de água e usuários sensíveis ao preço, mas estão estruturalmente em desvantagem em automação de ciclos e eficiência energética no mercado de máquinas de lavar da Índia. Espera-se que a crescente lacuna de recursos e os incentivos de política para eletrodomésticos de maior eficiência sustentem o momentum da adoção totalmente automática.

O roteiro tecnológico também está se tornando mais centrado em software, com controle por inteligência artificial e programas para download otimizando o desempenho da lavagem em diferentes tecidos. Os fabricantes estão apoiando as plataformas com garantias mais longas, o que sinaliza confiança na confiabilidade dos componentes e apoia os argumentos de custo total de propriedade no mercado de máquinas de lavar da Índia. À medida que o conteúdo localizado aumenta, as máquinas totalmente automáticas de nível médio podem absorver conjuntos de recursos mais ricos sem excluir os usuários do mercado principal. A interação de melhores etiquetas de energia, redes de serviço domiciliar e opções de financiamento fortalece ainda mais o caso de uso para formatos totalmente automáticos no setor de máquinas de lavar da Índia. Como resultado, espera-se que o mercado de máquinas de lavar da Índia se incline progressivamente em direção a plataformas automatizadas e conectadas ao longo da janela de previsão.

Por Capacidade: Cargas Grandes Aumentam à Medida que as Rendas Domiciliares Crescem

A faixa de capacidade média de 6 a 8 kg deteve 62,39% do tamanho do mercado em 2025, refletindo o tamanho domiciliar e a faixa de orçamento mais comuns no mercado de máquinas de lavar da Índia. As máquinas acima de 8 kg devem crescer a um CAGR de 9,98% até 2031, o que aponta para uma preferência crescente por cargas maiores e menos frequentes e melhor gestão do tempo. O desenvolvimento de produtos avançou para reforçar o design do tambor, os sistemas de equilíbrio e o desempenho de alta centrifugação adequados para itens volumosos como roupas de cama e roupas de inverno. A penalidade de energia das capacidades maiores está sendo mitigada pelo controle por inversor e pela detecção adaptativa de carga, uma tendência observada nos lançamentos premium recentes na Índia. Essas mudanças indicam que as atualizações de capacidade provavelmente permanecerão como uma alavanca central de premiumização no setor de máquinas de lavar da Índia.

Os formatos menores abaixo de 6 kg continuam a atender domicílios de um único ocupante e alojamentos, mas enfrentam limites de crescimento à medida que as famílias nucleares em ambientes urbanos escolhem 6 a 8 kg ou mais. Em casas maiores, as máquinas de carga frontal de 10 a 12 kg ajudam a consolidar a lavanderia em menos ciclos e se alinham com programas de alta eficiência que protegem os tecidos e reduzem o consumo de energia. A economia unitária se beneficia do fornecimento localizado de motores e eletrônicos de controle, o que reduz a pressão de custo à medida que as marcas escalam formatos maiores no mercado de máquinas de lavar da Índia. Os varejistas responderam com sortimentos ampliados e entrega e instalação rápidas que apoiam a confiança na compra de unidades mais pesadas. O efeito líquido é uma mudança gradual para cima nos tamanhos de carga preferidos entre os grupos de compradores urbanos e periurbanos no mercado de máquinas de lavar da Índia.

Por Conectividade: A Penetração de IoT se Acelera a Partir de uma Base Baixa

Os modelos convencionais ainda dominam com 88,46% de participação de mercado em 2025, mas as máquinas inteligentes conectadas devem crescer mais rapidamente com um CAGR de 15,49% até 2031 no mercado de máquinas de lavar da Índia. Os ecossistemas de marcas agora agrupam monitoramento de energia, manutenção preditiva e bibliotecas de ciclos vinculadas à nuvem para estender a utilidade do produto além da venda inicial. O LG ThinQ e plataformas comparáveis permitem downloads de ciclos, diagnósticos de dispositivos e camadas de notificação que reduzem o atrito no uso diário. A Haier enfatizou funções de gerenciamento remoto e atualização que diminuem a frequência de lavagem, vinculando a conectividade ao cuidado das roupas e à economia de tempo. Essas capacidades posicionam os modelos conectados como atualizações confiáveis no mercado de máquinas de lavar da Índia à medida que o acesso domiciliar ao Wi-Fi aumenta.

As diferenças de preço em relação aos modelos não conectados diminuíram nos pontos de preço de nível médio, auxiliadas pela eletrônica localizada e pelas economias de escala. Os modos de economia de energia que otimizam os perfis de temperatura e movimento estão ajudando a justificar os prêmios de conectividade para usuários conscientes dos custos. As melhorias via atualização remota e a orientação baseada em aplicativo também prolongam a vida funcional e aumentam o engajamento do cliente durante o ciclo de substituição no mercado de máquinas de lavar da Índia. No lado do varejo, as informações padronizadas via QR e páginas de produtos digitais estão reforçando o conforto dos usuários com interfaces de aplicativo mesmo antes da compra. Em conjunto, essas tendências ressaltam a vantagem sustentada das lavadoras inteligentes conectadas no setor de máquinas de lavar da Índia.

Por Usuário Final: O Segmento Comercial Cresce à Medida que a Lavanderia Industrial se Expande

As aplicações residenciais responderam por 78,49% de participação de mercado em 2025, enquanto as implantações comerciais devem crescer a um CAGR de 9,37% até 2031 no mercado de máquinas de lavar da Índia. Os compradores comerciais priorizam a capacidade de processamento, o custo total de propriedade e a cobertura de serviços, o que está impulsionando a demanda por extratoras-lavadoras e secadoras robustecidas. As parcerias industriais com instituições e hospitalidade alinham o planejamento de capacidade com a demanda previsível e programas de manutenção estruturados. Os compradores residenciais, por outro lado, equilibram o preço com as classificações de energia, a conveniência do ciclo e o desempenho no cuidado dos tecidos ao fazer atualizações. Essas prioridades divergentes moldam os portfólios de produtos e o merchandising no mercado de máquinas de lavar da Índia.

A engenharia comercial avançou em direção à eficiência de motores IE3 e IE4, plataformas com menor peso de material e ciclos de economia de água para reduzir os custos de utilidades. Os ciclos de substituição residencial estão se encurtando à medida que os produtos liderados por inversores e os recursos conectados tornam as máquinas mais antigas menos atraentes em termos de custos operacionais e conveniência. As redes de serviço das marcas e os canais diretos ao consumidor são alavancas importantes para ambos os segmentos, permitindo instalação mais rápida e maiores taxas de adesão para acessórios e consumíveis. À medida que os contratos comerciais escalam, o segmento pode sustentar pipelines de licitação de dois dígitos e oportunidades lideradas por exportações para sistemas fabricados na Índia. Essa mudança apoia uma base mais ampla de crescimento no mercado de máquinas de lavar da Índia além das atualizações residenciais isoladas.

Por Canal de Distribuição: O Varejo Online Corrói a Participação das Lojas Físicas

O B2C/Varejo respondeu por 81,39% de participação de mercado em 2025 e permanece a principal rota para o mercado, enquanto o subcanal online dentro do B2C deve crescer a um CAGR de 10,84% até 2031 no mercado de máquinas de lavar da Índia. Os portais de propriedade das marcas e os marketplaces estão replicando a proposta de valor da loja física com entrega rápida, instalação e suporte estendido. As ferramentas de financiamento que reduzem o ônus inicial expandiram a adoção em mercados fora das metrópoles e aumentaram a consideração por máquinas totalmente automáticas. Os lançamentos exclusivos online para máquinas premium também se tornaram comuns, usando a descoberta digital para semear o interesse antes do lançamento mais amplo no varejo no mercado de máquinas de lavar da Índia. Essas mudanças estão gradualmente realocando a demanda entre os formatos de varejo, ao mesmo tempo em que preservam a primazia das lojas físicas para a validação orientada pela experiência.

As vendas B2B permanecem um canal secundário importante para compradores comerciais que exigem integração com contratos de serviço e fornecimento previsível. As redes especializadas e de múltiplas marcas continuam a ancorar o último quilômetro para demonstrações, trocas e atendimento imediato no mercado de máquinas de lavar da Índia. As pegadas de varejo de propriedade ou controladas pelas marcas ajudam a melhorar a captura de margem e facilitam uma educação mais profunda do cliente. À medida que as informações de produtos vinculadas a QR e os dados de energia padronizam a descoberta entre os canais, as fricções de troca entre os caminhos online e offline estão diminuindo. O resultado é um ambiente omnicanal mais fluido para o mercado de máquinas de lavar da Índia ao longo do período de previsão.

Análise Geográfica

O Norte da Índia respondeu por 34,98% de participação de mercado em 2025, e o Sul da Índia deve crescer mais rapidamente com um CAGR de 9,78% até 2031 no mercado de máquinas de lavar da Índia. O mix do Norte da Índia reflete forte demanda da Região da Capital Nacional de Delhi e de cinturões agrícolas prósperos, enquanto os polos urbanos do Sul sustentam a adoção premium de modelos de carga frontal. O planejamento de produtos em ambas as regiões agora enfatiza eficiência energética, cuidado habilitado por inteligência artificial e ciclos mais rápidos para corresponder à vida em apartamentos e às agendas agitadas. A base em melhoria do Leste da Índia para eletrodomésticos premium é apoiada por investimentos das marcas em lojas e linhas localizadas, que estão ampliando o acesso a formatos de alta capacidade. O mercado de máquinas de lavar da Índia continua a se expandir geograficamente à medida que a descoberta digital e as redes de serviço em todo o país reduzem as barreiras de adoção além das metrópoles.

As pegadas de fabricação e fornecimento estão ancoradas nos corredores Norte e Sul, onde as bases de fornecimento e os nós logísticos amadureceram. A adoção de energia renovável nas principais plantas da Índia avançou e está ajudando as marcas a gerenciar o risco de custo de energia, ao mesmo tempo em que se alinham com as metas de sustentabilidade corporativa. A localização liderada por políticas sob o programa PLI de bens de linha branca apoia a profundidade de componentes em polos como Chennai e Greater Noida, o que beneficia a montagem de lavadoras e as curvas de custo. As regiões Leste e Oeste estão vendo investimentos em capacidade e varejo que fecham lacunas de distribuição e aumentam a disponibilidade de SKUs premium no mercado de máquinas de lavar da Índia. Ao longo do horizonte de previsão, o crescimento regional provavelmente será liderado pelos clusters urbanos do sul e pela melhoria da demanda das cidades secundárias em todo o cinturão oriental.

As restrições ambientais, particularmente nos estados com estresse hídrico, estão direcionando os domicílios para máquinas de carga frontal eficientes e ciclos de uso mais curtos que conservam recursos no mercado de máquinas de lavar da Índia. Os recursos do produto, como operação em baixa pressão e captura de microplásticos, estão criando valor tangível para os consumidores que enfrentam fornecimento irregular e crescente conscientização sobre os impactos ambientais. O monitoramento de energia conectado aumenta ainda mais o controle sobre os custos operacionais, o que amplifica o apelo das plataformas premium lideradas por inversores. À medida que as marcas escalam a montagem local e fortalecem as redes de serviço em todas as regiões, a disponibilidade de produtos e o suporte pós-venda continuarão a melhorar. Esses fatores em conjunto apoiam a expansão regional sustentada no mercado de máquinas de lavar da Índia até 2031.

Cenário Competitivo

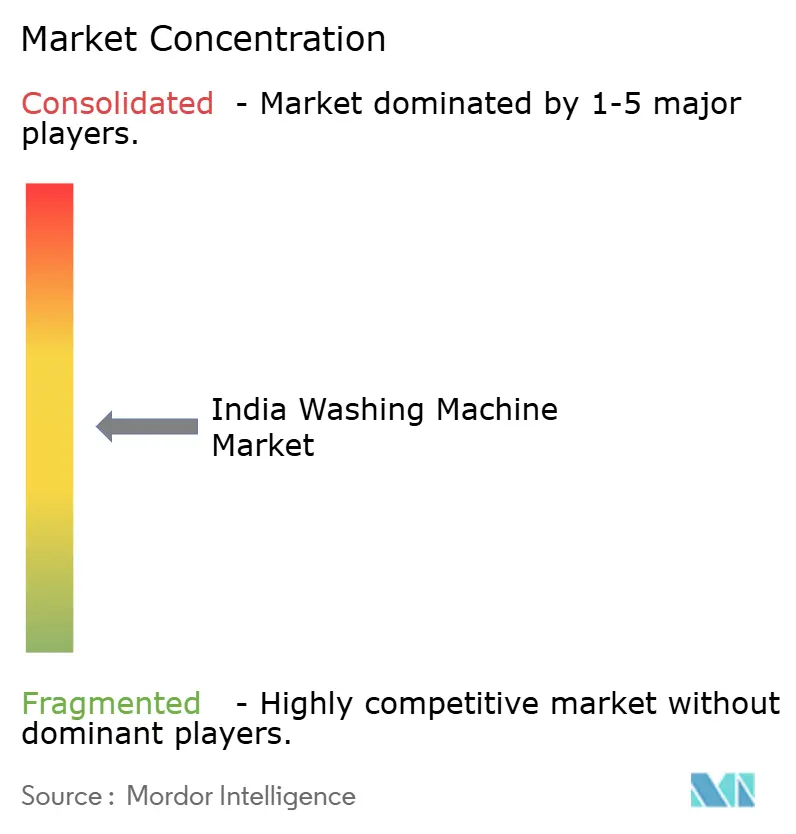

O mercado de máquinas de lavar da Índia é concentrado, com LG, Samsung, Whirlpool, IFB e Haier juntos respondendo por participação de mercado significativa em 2025. As grandes empresas coreanas defendem sua participação com fornecimento verticalmente integrado, plataformas habilitadas por inteligência artificial e compromissos de garantia de longo prazo que reforçam a durabilidade percebida e o valor. A IFB permanece o principal player de origem indiana no segmento superior e localizou componentes-chave, reduziu dívidas e expandiu as capacidades de lavanderia comercial. A concorrência premium da BSH foca em design, velocidade de ciclo e proteção de tecidos, apoiada pela montagem local e adições de capacidade em Chennai. Coletivamente, esses movimentos ilustram um setor que está passando de estratégias lideradas por montagem para diferenciação liderada por tecnologia e recursos no mercado de máquinas de lavar da Índia.

A atividade recente de lançamentos ressalta a inclinação premium e a centralidade dos recursos de inteligência artificial. As mais recentes máquinas de carga frontal habilitadas por inteligência artificial da Samsung enfatizam o controle de energia, ciclos para download e programas mais rápidos que atendem aos domicílios urbanos. O painel de cores com inteligência artificial e os recursos de gerenciamento remoto da Haier, desenvolvidos primeiro para a Índia, mostram como as marcas estão usando a inovação em software e interface do usuário para se diferenciar. A localização de motores BLDC e eletrônicos de controle pela IFB fecha loops de custo críticos e deve apoiar preços mais acessíveis para plataformas avançadas no mercado de máquinas de lavar da Índia. As linhas de alta capacidade de 9 a 10 kg da BSH fabricadas na Índia completam um conjunto competitivo que está se alinhando estreitamente com as necessidades de capacidade e recursos urbanos.

No segmento de entrada, os modelos semiautomáticos mantêm presença para grandes domicílios rurais com fornecimento de água intermitente, apoiados por ofertas de 5 estrelas e tanques duplos de grande capacidade. A Electrolux e outros nomes estabelecidos continuam a desenvolver sortimentos localizados e serviços para atender às necessidades do mercado principal e premium na Índia. Prêmios e campanhas de marca ajudam a sustentar o status de top of mind para os líderes que estão promovendo o controle por inteligência artificial e a integração digital em eletrodomésticos. As variáveis competitivas centrais agora incluem desempenho energético, interoperabilidade com casa inteligente, profundidade de garantia e pegada de serviço, cada uma das quais contribui para a diferenciação cada vez menor no mercado de máquinas de lavar da Índia. Com os incentivos de política e o fornecimento localizado se acelerando, os incumbentes com profundidade de engenharia e escala parecem mais bem posicionados para defender e ampliar sua participação até 2031 no mercado de máquinas de lavar da Índia.

Líderes do Setor de Máquinas de Lavar da Índia

LG Electronic Inc.

Samsung India Electronics Ltd

Whirlpool Corporation

IFB

Godrej

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Haier Appliances India lançou a série de Máquinas de Lavar de Carga Frontal F9, apresentando o primeiro Painel de Cores com Inteligência Artificial da Índia com tecnologia de Toque Único, um Super Tambor de 525 mm, Motor de Movimento Direto e Sistema de Equilíbrio Dinâmico com Inteligência Artificial, alinhando-se com a iniciativa Fabricado na Índia.

- Janeiro de 2025: A Samsung India introduziu novas Máquinas de Lavar de Carga Frontal de 9 kg como parte da Série de Lavanderia Bespoke AI, equipadas com Modo de Energia com Inteligência Artificial, Controle com Inteligência Artificial, Ecobubble com Inteligência Artificial, Super Velocidade e Vapor de Higienização, projetadas especificamente para os domicílios indianos modernos.

- Agosto de 2024: A BSH Home Appliances Pvt. Ltd. dobrou a capacidade de sua fábrica em Chennai adicionando uma segunda linha de montagem e lançou uma nova linha de máquinas de lavar de carga frontal Bosch e Siemens Fabricadas na Índia (capacidade de 9 a 10 kg), fabricadas segundo os padrões alemães e com ciclos SuperQuick de 15'/30', Speed Perfect para cargas completas em 60 minutos e certificação TUV para retenção da integridade dos tecidos após 50 lavagens.

Research Methodology Framework and Report Scope

Definições de Mercado e Âmbito de Cobertura

O nosso estudo define o mercado indiano de máquinas de lavar roupa como as vendas anuais de novas máquinas de lavar domésticas que limpam têxteis através de ciclos de água. A cobertura abrange unidades totalmente automáticas, semiautomáticas, de tina dupla e com conectividade inteligente, vendidas em canais físicos, online e a instituições em todo o país.

Exclusão do Âmbito: máquinas industriais ou de lavandaria automática, peças de reposição e unidades recondicionadas não estão incluídas.

Visão Geral da Segmentação

- Por Produto

- Carga Frontal

- Com Secadoras

- Sem Secadoras

- Carga Superior

- Com Secadoras

- Sem Secadoras

- Tanque Duplo

- Carga Frontal

- Por Tecnologia

- Totalmente Automática

- Semiautomática

- Por Capacidade

- Pequena (Abaixo de 6 kg)

- Média (6 a 8 kg)

- Grande (Acima de 8 kg)

- Por Conectividade

- Inteligente Conectada

- Convencional

- Por Usuário Final

- Residencial

- Comercial

- Por Canal de Distribuição

- B2C/Varejo

- Lojas de Múltiplas Marcas

- Lojas Exclusivas de Marca

- Online

- Outros Canais de Distribuição

- B2B/Diretamente dos Fabricantes

- B2C/Varejo

- Por Geografia

- Norte da Índia

- Oeste da Índia

- Sul da Índia

- Leste da Índia

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Realizamos entrevistas com gestores de OEM, retalhistas de grande superfície e regionais em cidades de nível I e II, empresas de logística, e inquirimos recentemente compradores online. Estas conversas verificam a distribuição de unidades, os preços médios e o crescimento dos modelos inteligentes.

Investigação Documental

Os analistas da Mordor combinam tabelas de despesa do National Statistical Office, linhas de importação do DGCI&S, registos de etiquetas de eficiência energética do Bureau of Energy Efficiency, e dashboards do GST. Boletins comerciais da Consumer Electronics & Appliances Manufacturers Association, principais diários económicos e registos auditados obtidos através do D&B Hoovers e do Dow Jones Factiva refinam as curvas de preços e o mix de canais. Muitas outras fontes abertas sustentam o ficheiro.

Dimensionamento de Mercado e Previsão

Uma abordagem top-down de penetração doméstica combina população urbana e rural, conclusão de novas habitações e rácios de posse, cruzando-se com leituras bottom-up pontuais, como instantâneos de expedição de fábrica e auditorias de sell-out de retalhistas. Variáveis-chave como o rendimento per capita, a adoção de motores com inversor, a quota do comércio eletrónico, o valor médio de transação e a produção local impulsionada pelo PLI alimentam uma previsão ARIMA que testamos sob pressão com os entrevistados. As lacunas são colmatadas por interpolação associada ao sinal auditado mais próximo.

Ciclo de Validação de Dados e Atualização

Os resultados são confrontados com valores aduaneiros, registos de expedição do BEE e divulgações trimestrais; as anomalias desencadeiam chamadas de reconfirmação imediatas. Os modelos são atualizados anualmente, com ajustes intercalares quando se avizinham alterações políticas ou de oferta significativas.

Por que Razão a Linha de Base da Mordor para o Mercado Indiano de Máquinas de Lavar Roupa é Fiável

Os números publicados variam porque as empresas escolhem âmbitos, bases de preços e velocidades de atualização diferentes. As lacunas surgem frequentemente quando outros ignoram unidades inteligentes premium, fixam taxas de câmbio ou prolongam as recuperações pós-pandemia; nós realinhamos todos os anos, mantemos os valores em rupias constantes de 2025 e ancoramos os julgamentos em evidências de sell-through.

Esta comparação mostra como o nosso âmbito claro, as atualizações regulares e as etapas de validação dupla proporcionam aos decisores uma linha de base equilibrada em que podem confiar.

Comparação de referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 3,39 mil milhões (2025) | Mordor Intelligence | - |

| USD 3,07 mil milhões (2024) | Regional Consultancy A | FX fixo; omite unidades inteligentes premium |

| USD 1,90 mil milhões (2024) | Industry Journal B | Apenas semiautomáticas; valor de expedição sem margem aplicada |

| USD 2,29 mil milhões (2023) | Global Consultancy C | Projeção de tendência; ignora o aumento de produção impulsionado pelo PLI |

Esta comparação mostra como o nosso âmbito claro, as atualizações regulares e as etapas de validação dupla proporcionam aos decisores uma linha de base equilibrada em que podem confiar.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de máquinas de lavar da Índia em 2026 e onde está projetado até 2031?

O tamanho do mercado de máquinas de lavar da Índia é de USD 4,14 bilhões em 2026 e está projetado para atingir USD 5,27 bilhões até 2031, a um CAGR de 4,98%.

Qual tipo de produto está crescendo mais rapidamente na Índia até 2031?

Os modelos de carga frontal são o tipo de produto de crescimento mais rápido, com um CAGR esperado de 8,44% até 2031, à medida que os recursos premium e os ganhos de eficiência atraem compradores urbanos.

Qual faixa de capacidade lidera a demanda na Índia e qual é a tendência de atualização?

A faixa de capacidade de 6 a 8 kg lidera com 62,39% de participação em 2025, enquanto os modelos acima de 8 kg devem crescer a um CAGR de 9,98% até 2031, refletindo a demanda por cargas maiores e menos ciclos.

Como o apoio de políticas está influenciando a fabricação doméstica de lavadoras?

O programa PLI de bens de linha branca visa maior agregação de valor local e incentiva a localização de capacidade e componentes, o que apoia a redução da exposição a importações ao longo do tempo.

Qual papel a conectividade está desempenhando na adoção pelo consumidor?

As lavadoras inteligentes conectadas devem crescer a um CAGR de 15,49% à medida que o controle habilitado por inteligência artificial, o monitoramento de energia e os programas vinculados a aplicativos aumentam a conveniência e o valor ao longo da vida útil.

Qual região lidera atualmente e qual é a de crescimento mais rápido?

O Norte da Índia lidera com 34,98% de participação em 2025, enquanto o Sul da Índia é a região de crescimento mais rápido com um CAGR de 9,78% até 2031.

Página atualizada pela última vez em: