Tamanho e Participação do Mercado de Máquinas e Equipamentos de Torneamento da Índia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 1.10 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.20 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.20 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.90% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Máquinas e Equipamentos de Torneamento da Índia por Mordor Intelligence

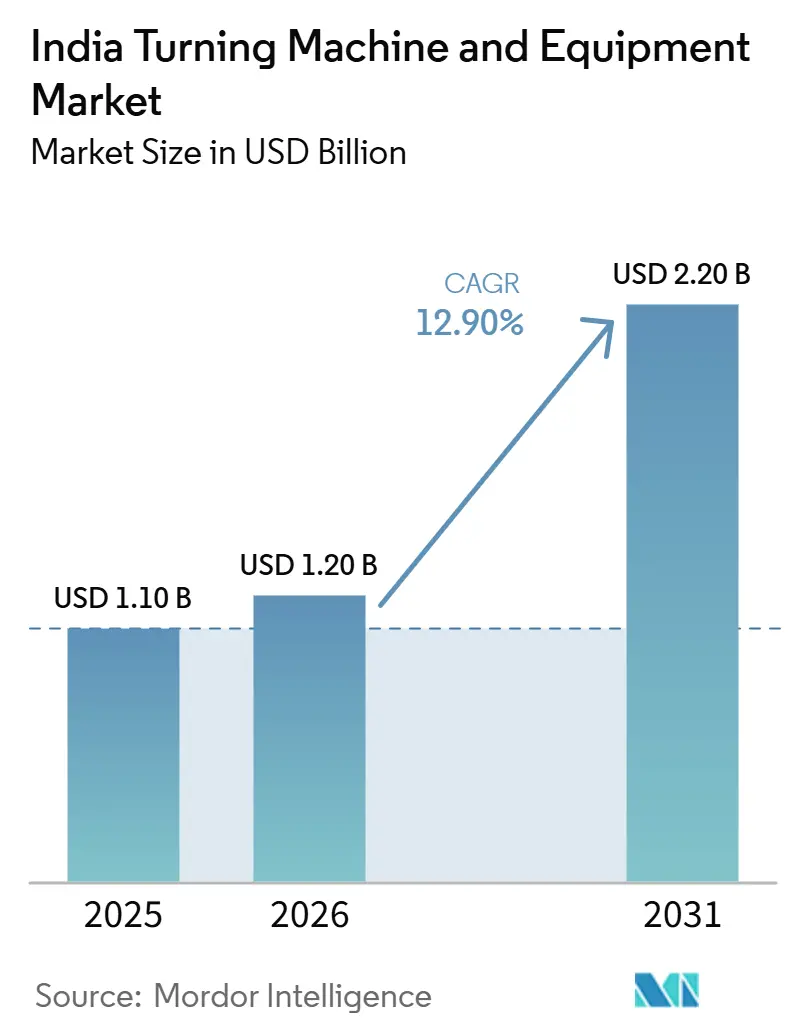

Espera-se que o tamanho do Mercado de Máquinas e Equipamentos de Torneamento da Índia cresça de 1,10 bilhão de USD em 2025 para 1,20 bilhão de USD em 2026 e está previsto para atingir 2,20 bilhões de USD até 2031, a um CAGR de 12,90% no período de 2026 a 2031.

O mercado está sendo sustentado pela demanda constante por peças torneadas de precisão utilizadas em conjuntos de trem de força, suspensão, direção e outros conjuntos críticos, à medida que o faturamento do setor de autopeças da Índia atingiu 80,2 bilhões de USD no ano fiscal de 2025 e as exportações subiram para 22,9 bilhões de USD. Os investimentos em usinagem voltados para exportação também estão apoiando o mercado, pois as exportações de bens de engenharia atingiram um recorde de 116,7 bilhões de USD no ano fiscal de 2025, incentivando a expansão da capacidade doméstica em vez da terceirização no exterior para fabricação de precisão. O apoio político fortaleceu esse cenário, pois o programa PLI de bens de capital sancionou 29 projetos com apoio governamental de INR 7,15 bilhões (85 milhões de USD), melhorando as condições para a fabricação local de máquinas e reduzindo a dependência de importações ao longo do tempo. A demanda não está mais confinada aos grandes polos automotivos, pois clusters de usinagem menores também estão migrando para a adoção de CNC por meio de suporte à qualificação, iniciativas de infraestrutura compartilhada e programas de atualização tecnológica, ampliando a base de demanda do mercado. Os principais pontos de pressão continuam sendo a acessibilidade dos compradores e a disponibilidade de operadores, pois operadores de CNC, torneiros e ferramenteiros continuaram a figurar entre as vagas mais críticas na manufatura durante 2025, o que pode atrasar a entrada em operação e reduzir a utilização das máquinas mesmo quando os pipelines de pedidos permanecem saudáveis.

Principais Conclusões do Relatório

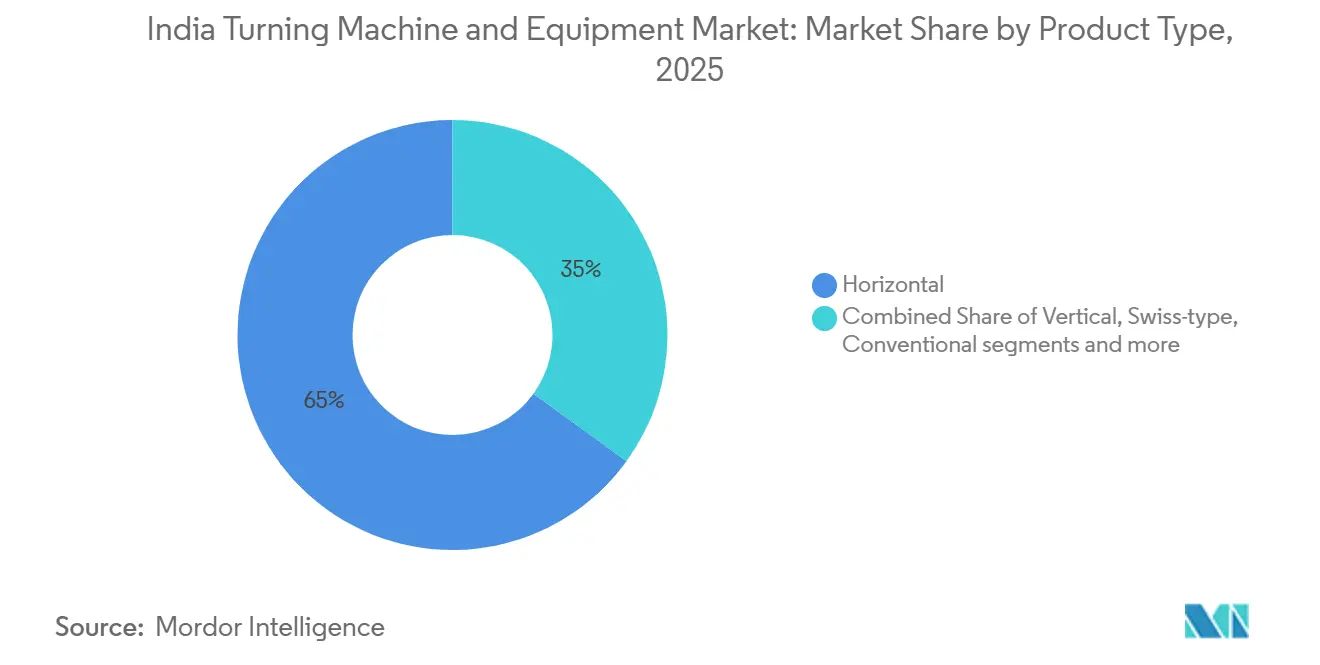

- Por tipo de produto, o segmento horizontal liderou com 65% de participação na receita em 2025, enquanto o segmento multitarefa está previsto para expandir a um CAGR de 15,2% até 2031.

- Por tipo de automação, o CNC totalmente automático representou 68% da participação do mercado de máquinas e equipamentos de torneamento da Índia em 2025 e também registrou o maior CAGR projetado de 14,8% até 2031.

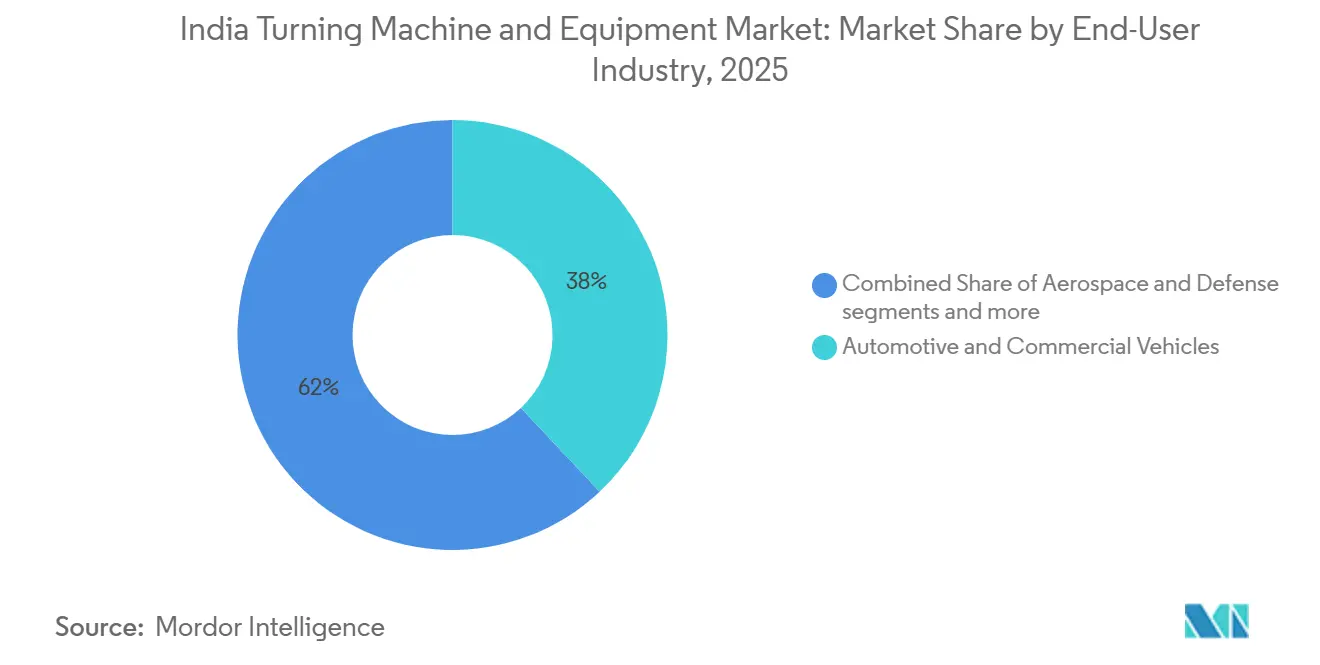

- Por setor de usuário final, o setor automotivo e de veículos comerciais representou 38% do tamanho do mercado de máquinas e equipamentos de torneamento da Índia em 2025, enquanto o setor aeroespacial e de defesa avança a um CAGR de 15,5% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Máquinas e Equipamentos de Torneamento da Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | Impacto (~) % na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão da Base de Fabricação de Autopeças da Índia | +2.8% | Pan-Índia, com concentração em Maharashtra, Tamil Nadu e Gujarat | Médio prazo (2 a 4 anos) |

| Rápida Penetração de CNC no Ecossistema de Usinagem de MPMEs da Índia | +2.4% | Pan-Índia, com adoção antecipada nos clusters de Pune-Chakan, Coimbatore, Rajkot, Ludhiana e Bengaluru | Curto prazo (≤ 2 anos) |

| Localização da Fabricação de Alta Precisão sob Iniciativas de Substituição de Importações | +2.2% | Nacional, com investimentos greenfield em Karnataka, Tamil Nadu e Uttarakhand | Médio prazo (2 a 4 anos) |

| Emergência da Índia como Hub Global Alternativo de Manufatura | +2.0% | Zonas orientadas para exportação em Bengaluru, Hyderabad e Chennai | Longo prazo (≥ 4 anos) |

| Crescimento das Exportações de Bens de Engenharia Impulsionando Investimentos em Usinagem de Precisão | +1.6% | Oeste e Sul da Índia, especialmente Maharashtra e Tamil Nadu | Médio prazo (2 a 4 anos) |

| Crescimento na Fabricação de Material Rodante Ferroviário e de Metrô | +1.4% | Nacional, com ganhos iniciais em Chennai, Bengaluru, Raebareli e Kapurthala | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão da Base de Fabricação de Autopeças da Índia

A base de autopeças da Índia avançou muito além da demanda doméstica de reposição e agora serve como uma ampla plataforma de manufatura tanto para programas domésticos quanto de exportação. O setor gerou 80,2 bilhões de USD no ano fiscal de 2025 e cresceu 14% entre os anos fiscais de 2020 e 2025, ressaltando a necessidade de expandir a capacidade para peças de motor, sistemas de transmissão, componentes de suspensão e componentes de direção. A demanda de exportação reforçou esse padrão, pois as exportações de autopeças cresceram 8% para 22,9 bilhões de USD no ano fiscal de 2025, com as remessas para a Ásia crescendo 15,1%. Isso significa que os fornecedores indianos precisam manter um controle de processo mais rigoroso e uma produção de usinagem mais repetível em grandes séries de produção. A adoção de fábricas inteligentes também está elevando o papel dos centros de torneamento CNC de um ativo de suporte para um ativo de produção central, pois um estudo da ACMA e da BCG divulgado em 2025 mostrou que mais de dois terços das empresas pesquisadas já estavam na fase piloto, de expansão ou totalmente integrada de implementação de fábrica digital. Essa mudança é importante porque, mesmo com a localização de veículos elétricos alterando o mix de peças ligadas à combustão, ela ainda cria nova demanda por componentes estruturais e de trem de força de precisão que requerem tolerâncias comparáveis ou mais rígidas no chão de fábrica. O primeiro semestre do ano fiscal de 2026 manteve esse impulso, pois o faturamento do setor atingiu INR 3,6 lakh crore (40,0 bilhões de USD), indicando que o ciclo de investimento de capital liderado pelo setor automotivo para o mercado de máquinas e equipamentos de torneamento da Índia permanece ativo.[1]Associação de Fabricantes de Componentes Automotivos da Índia, "Revisão de Desempenho do Setor no Ano Fiscal 2024-25," Comunicado de Imprensa da ACMA, acma.in

Rápida Penetração de CNC no Ecossistema de Usinagem de MPMEs da Índia

A base de usinagem de MPMEs da Índia está migrando progressivamente de tornos convencionais para plataformas CNC, à medida que as expectativas dos compradores em relação à repetibilidade, produtividade e conformidade contratual continuam a crescer em todos os níveis de fornecedores. Essa mudança está sendo apoiada por financiamento público, pois o programa Fase II do Setor de Bens de Capital tem um desembolso total de INR 12,07 bilhões (134,3 milhões de USD), incluindo INR 9,75 bilhões em apoio orçamentário, reduzindo as barreiras de atualização tecnológica para unidades de usinagem menores.[2]Secretaria de Imprensa do Governo da Índia, "Governo Amplia Orçamento do PLI para Acelerar a Manufatura," PIB, pib.gov.in A transição também está sendo reforçada pelo suporte do ecossistema, pois o relatório anual 2024-25 da IMTMA destacou esforços do setor, como a iniciativa SAHAYOG e discussões sobre infraestrutura de testes compartilhada, com o objetivo de melhorar o acesso a capacidades avançadas de máquinas-ferramenta nos clusters do norte. Uma vez que uma MPME instala seu primeiro centro de torneamento CNC, o modelo operacional geralmente muda rapidamente porque as demandas de qualidade dos clientes, as expectativas de utilização das máquinas e os ciclos de depreciação começam a favorecer compras adicionais de CNC em detrimento de um retorno a máquinas e equipamentos convencionais. Esse padrão amplia a base de demanda do mercado porque a compra subsequente de máquinas frequentemente vem de empresas que começaram com uma atualização cautelosa e depois migraram para uma frota CNC mais estável. Como resultado, a adoção está se espalhando de grandes compradores organizados para clusters de usinagem menores, onde mesmo ganhos modestos de produtividade podem remodelar a elegibilidade de pedidos e o posicionamento de fornecedores ao longo de alguns ciclos de contratos.

Localização da Fabricação de Alta Precisão sob Iniciativas de Substituição de Importações

As políticas de substituição de importações estão mudando onde a capacidade de usinagem de precisão é construída, e essa mudança apoia a demanda local por máquinas de torneamento, ecossistemas de ferramental e serviços de suporte à manufatura. Em 2025, os investimentos realizados no âmbito do programa PLI atingiram INR 1,76 lakh crore (21 bilhões de USD) em 806 pedidos aprovados, o que demonstra que o impulso político já se traduziu em compromissos físicos de manufatura, em vez de permanecer como um exercício de planejamento. O sinal político tornou-se ainda mais forte em automóveis e autopeças, pois a alocação do PLI para o ano fiscal de 2026 aumentou de INR 346,9 crore (41 milhões de USD) para INR 2.818,9 crore (335 milhões de USD), apoiando maior conteúdo doméstico e capacidades de manufatura de precisão local mais profundas. Locais industriais como o Parque de Máquinas-Ferramenta de Tumakuru também são importantes porque a capacidade integrada de fundição, fabricação e montagem pode reduzir os prazos de entrega para construtores de máquinas e melhorar a disciplina de fornecimento em componentes críticos. As regras de conteúdo local em contratos de defesa e ferroviários acrescentam outra camada de suporte ao pressionar os contratantes em direção à capacidade de usinagem doméstica certificada, criando assim demanda por máquinas e equipamentos de torneamento por meio de requisitos de conformidade tanto quanto pelo crescimento do mercado final. Os investimentos greenfield em estados como Karnataka e Tamil Nadu, portanto, apoiam o mercado de máquinas e equipamentos de torneamento da Índia não apenas adicionando fábricas, mas também aprofundando a cadeia de manufatura de precisão doméstica que essas fábricas precisam para operar de forma eficaz.[3]Ministério do Comércio e Indústria, Governo da Índia, "Exportações de Bens de Engenharia Atingem Recorde no Ano Fiscal de 2025 Apesar dos Desafios Globais," IndBiz, indbiz.gov.in

Emergência da Índia como Hub Global Alternativo de Manufatura

A diversificação da cadeia de suprimentos global elevou o papel da Índia na manufatura aeroespacial, de defesa e de engenharia avançada, elevando as especificações das máquinas em partes do mercado de máquinas e equipamentos de torneamento da Índia. A Boeing agora adquire mais de 1 bilhão de USD em componentes anualmente da Índia. Ao mesmo tempo, a Airbus comprometeu-se a adquirir 2 bilhões de USD anualmente até 2030, o que reflete uma integração muito mais profunda dos fornecedores indianos nos programas aeroespaciais globais. As exportações de defesa da Índia atingiram INR 23.622 crore (2,76 bilhões de USD) no ano fiscal de 2025, e as autorizações de exportação cresceram 16,9% para 1.762, indicando que a demanda industrial complexa agora vem de programas com longos ciclos de aprovação e controles de qualidade rigorosos, em vez de provir exclusivamente de tendências de investimento de capital privado. Esses programas geralmente exigem o torneamento de titânio, Inconel e ligas de alumínio de alta resistência, de modo que os compradores estão migrando para máquinas com maior rigidez, estabilidade térmica e capacidade multieixo do que os tornos industriais padrão podem oferecer. O efeito se propaga a jusante porque sistemas de certificação como AS 9100D e outras auditorias de clientes empurram até mesmo empresas de usinagem de sub-nível em direção a equipamentos de maior precisão, caso queiram permanecer nas listas de fornecedores aprovados. Essa migração de qualidade expande a extremidade premium do mercado de máquinas e equipamentos de torneamento da Índia e eleva o mix de valor, mesmo que o crescimento unitário permaneça mais moderado do que a expansão mais ampla da base instalada.

Análise de Impacto das Restrições*

| Restrição | Impacto (~) % na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alta Sensibilidade a Custos entre Fabricantes de MPMEs | -1.8% | Pan-Índia, com maior pressão em Rajkot, Ludhiana, Coimbatore e Faridabad | Médio prazo (2 a 4 anos) |

| Escassez de Programadores e Maquinistas CNC Qualificados | -1.5% | Pan-Índia, com forte pressão nos hubs de precisão do sul e nos cinturões de MPMEs do norte | Médio prazo (2 a 4 anos) |

| Dependência de Controles CNC Importados e Componentes de Alta Precisão | -1.2% | Nacional, com grande exposição em Karnataka, Maharashtra e Tamil Nadu, parques de fornecedores | Longo prazo (≥ 4 anos) |

| Intensa Concorrência de Preços de Máquinas-Ferramenta Asiáticas Importadas | -0.9% | Nacional, especialmente onde o preço inicial domina as decisões de aquisição | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alta Sensibilidade a Custos entre Fabricantes de MPMEs

O custo de capital continua sendo o maior filtro no comportamento de compra de muitas oficinas menores, mesmo quando os ganhos de produtividade da adoção de CNC são claros no papel. Isso é importante porque o mercado de máquinas e equipamentos de torneamento da Índia depende fortemente de compradores do segmento de MPMEs por contagem de unidades, e muitas dessas empresas tomam decisões de compra com base na visibilidade do fluxo de caixa, no acesso a financiamento e na certeza de pedidos de curto prazo, em vez de na economia da máquina ao longo de sua vida útil. Existem programas de apoio governamental para reduzir essa barreira, mas sua presença também ressalta quão real permanece a lacuna de acessibilidade para empresas de usinagem de sub-nível que buscam capacidade de torneamento moderna. Quando os compradores dão mais peso ao preço de etiqueta do que ao tempo de atividade, à resposta de serviço ou à vida útil das ferramentas, as opções importadas de menor custo ganham força, e os produtores domésticos acham mais difícil defender os preços com base apenas na qualidade do suporte. O desafio torna-se mais agudo quando as empresas não têm confiança de que conseguirão operar ou utilizar plenamente a máquina que compram, porque a baixa utilização estende o período de retorno e atrasa o próximo ciclo de substituição. Nesse sentido, a pressão de acessibilidade não é apenas uma questão de financiamento, pois interage diretamente com a disponibilidade de mão de obra, as taxas de utilização e a disposição das empresas menores de migrar de configurações convencionais para fluxos de trabalho CNC completos.

Escassez de Programadores e Maquinistas CNC Qualificados

A disponibilidade de mão de obra qualificada continua sendo uma restrição operacional prática porque a nova demanda por máquinas não se traduz automaticamente em uso eficaz das máquinas. A pesquisa de competências de 2025 do Ministério do Desenvolvimento de Competências e Empreendedorismo identificou operadores de CNC, torneiros e ferramenteiros como algumas das funções mais críticas na fabricação de componentes automotivos, confirmando que a escassez é evidente nas ocupações voltadas para a produção, e não apenas nas estatísticas gerais de mão de obra. Essa lacuna desacelera o mercado de máquinas e equipamentos de torneamento da Índia porque os compradores frequentemente hesitam em adicionar capacidade quando não têm certeza de que configuradores, programadores e operadores treinados estarão disponíveis para operar as máquinas nos níveis de produção planejados. A restrição é especialmente grave nos clusters de precisão onde as carteiras de pedidos são fortes, porque mesmo uma boa máquina pode operar abaixo da capacidade nominal quando a profundidade de programação e a qualidade de configuração são inconsistentes entre os turnos. Isso prejudica a narrativa de produtividade que geralmente sustenta as compras de segunda e terceira máquinas, e pode atrasar as decisões de expansão mesmo quando a demanda do mercado final permanece favorável. O resultado é um ciclo mais lento de substituição e expansão de equipamentos, o que significa que a capacidade da força de trabalho torna-se uma variável comercial direta para os construtores de máquinas, em vez de uma questão de fundo apenas para os usuários finais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Máquinas Horizontais Dominam, Multitarefa Redesenha o Mix de Valor

O segmento horizontal representou 65% da receita em 2025, tornando-o a maior categoria de produto no mercado de máquinas e equipamentos de torneamento da Índia por ampla margem. Sua liderança vem do uso intenso em aplicações automotivas e de engenharia geral, onde virabrequins, eixos, flanges, corpos de válvulas e peças concêntricas similares ainda exigem desempenho de torneamento confiável e de alto volume. Essa vantagem de base instalada também reflete a familiaridade dos compradores, pois muitas oficinas expandem primeiro com um formato horizontal comprovado antes de migrar para configurações mais especializadas. Máquinas verticais, máquinas tipo suíço, sistemas multitarefa e máquinas e equipamentos de torneamento convencionais atendem a casos de uso mais restritos que dependem da geometria da peça de trabalho, dos requisitos de tolerância e das restrições orçamentárias. O segmento convencional ainda tem um papel em oficinas sensíveis a custos, onde tolerâncias moderadas e tamanhos de lote menores tornam a economia CNC completa menos atraente para cada operação.

O segmento multitarefa está projetado para crescer a um CAGR de 15,2% até 2031, tornando-o o tipo de produto de crescimento mais rápido no mercado de máquinas e equipamentos de torneamento da Índia. Esses sistemas combinam torneamento, fresamento e furação em uma única configuração, reduzindo as etapas de manuseio e melhorando a consistência dimensional para peças complexas. Essa capacidade é cada vez mais importante em estruturas aeroespaciais, implantes cirúrgicos e outros trabalhos de precisão, onde o processamento em uma única fixação apoia tanto o controle de tolerância quanto os requisitos de rastreabilidade. As máquinas e equipamentos de torneamento tipo suíço permanecem menores em termos de receita, mas estão ganhando relevância à medida que dispositivos médicos, miniaturização de eletrônicos e manufatura de precisão orientada para exportação se expandem na Índia. Com o tempo, essa mudança de mix provavelmente empurrará o mercado de máquinas e equipamentos de torneamento da Índia em direção a um preço médio de venda mais alto, à medida que as máquinas premium capturam mais valor mesmo quando os volumes unitários permanecem menores do que os das plataformas horizontais convencionais. O mercado de máquinas e equipamentos de torneamento da Índia, portanto, mantém sua base de volume em máquinas horizontais, enquanto categorias mais especializadas estão mudando o mix de receita e o referencial de especificação.

Por Tipo de Automação: CNC Totalmente Automático Ancora Tanto a Escala quanto a Velocidade

O CNC totalmente automático representou 68% da receita em 2025, tornando-o o segmento líder no mercado de máquinas e equipamentos de torneamento da Índia tanto em valor instalado quanto em preferência dos compradores. Esse segmento também registrou o crescimento projetado mais rápido de 14,8% até 2031, o que é incomum porque mostra que o formato dominante ainda está ganhando participação em vez de simplesmente defender uma base instalada. A preferência pelo CNC completo reflete uma mudança mais ampla na lógica de aquisição, pois a repetibilidade, o controle de programas, a produtividade da mão de obra e a conformidade de qualidade agora importam em uma gama mais ampla de contratos do que há alguns anos. Também se alinha com a realidade de que muitos clientes agora querem que os fornecedores documentem dimensões, mantenham tolerâncias mais rígidas e reduzam a inconsistência de configuração em pedidos repetidos. Como resultado, o CNC totalmente automático tornou-se o caminho padrão para empresas que desejam escalar de trabalhos avulsos para relacionamentos de fornecedores de ciclo mais longo.

As máquinas e equipamentos de torneamento manual permanecem presentes em ambientes de treinamento e oficinas convencionais, mas as novas adições comerciais estão sob pressão à medida que as lacunas de produtividade se tornam mais visíveis. As máquinas semiautomáticas ainda servem a um papel de transição para compradores que desejam melhor disciplina de ciclo sem assumir as demandas completas de programação e controle de processo de uma plataforma CNC mais avançada. Mesmo assim, o caso operacional continua a favorecer o CNC completo porque ele suporta repetibilidade mais estável, conformidade contratual mais forte e movimento mais fácil para ambientes de produção orientados para exportação ou auditados. É por isso que o mercado de máquinas e equipamentos de torneamento da Índia está vendo o maior impulso em torno de máquinas que combinam automação profunda com produção confiável em múltiplos turnos. O tamanho do mercado de máquinas e equipamentos de torneamento da Índia para CNC totalmente automático está, portanto, crescendo não apenas porque os fabricantes organizados estão comprando mais, mas também porque oficinas menores cada vez mais veem o CNC completo como o caminho de investimento de longo prazo mais seguro. O mercado de máquinas e equipamentos de torneamento da Índia também está sendo remodelado por essa transição, pois serviços de suporte, necessidades de treinamento, familiaridade com controladores e expectativas de pós-venda tornam-se mais importantes à medida que a penetração do CNC aumenta.

Por Setor de Usuário Final: Automotivo Impulsiona o Volume, Aeroespacial Define o Referencial de Precisão

O setor automotivo e de veículos comerciais representou 38% do mercado de máquinas e equipamentos de torneamento da Índia em 2025, mantendo o segmento firmemente na liderança em termos de demanda de usuários finais. Essa liderança está enraizada no número de peças torneadas utilizadas em sistemas de trem de força, freios, direção e transmissão, onde a escala de usinagem e a repetibilidade afetam diretamente a competitividade dos fornecedores. A base de fornecedores vinculada ao setor de veículos da Índia também tem uma forte orientação para exportação, o que reforça ainda mais o caso de máquinas capazes de manter tolerâncias repetíveis em longas séries de produção e suportar auditorias de clientes. As exportações de autopeças atingiram 22,9 bilhões de USD no ano fiscal de 2025, com as principais categorias incluindo peças de transmissão de tração e direção, ambas as quais são famílias altamente intensivas em torneamento. Maquinário industrial geral, petróleo, gás e energia, dispositivos médicos e aplicações elétricas e eletrônicas acrescentam diversidade de demanda significativa, mas nenhuma se equipara ao setor automotivo em escala geral.

O setor aeroespacial e de defesa está previsto para crescer a um CAGR de 15,5% até 2031, tornando-o o segmento de usuário final de crescimento mais rápido no mercado de máquinas e equipamentos de torneamento da Índia. As exportações de defesa subiram para INR 23.622 crore (2,76 bilhões de USD) no ano fiscal de 2025, enquanto compromissos mais amplos de fornecimento aeroespacial de OEMs globais continuam a aprofundar o papel da Índia nas cadeias de manufatura de alta precisão. Essas aplicações exigem máquinas capazes de trabalhar com titânio, Inconel e alumínio de alta resistência com maior rigidez, controle térmico e desempenho de fuso do que as configurações automotivas típicas. Dispositivos médicos e instrumentos cirúrgicos permanecem menores em tamanho absoluto de mercado, mas continuam a apoiar demanda constante por torneamento tipo suíço e multieixo porque implantes, peças dentárias e ferramentas minimamente invasivas requerem controle dimensional fino. Estruturas de conformidade como AS 9100D e ISO 13485 reforçam ainda mais as compras lideradas por CNC, pois a rastreabilidade e a repetibilidade do processo estão incorporadas nos requisitos de qualificação de fornecedores. A participação do mercado de máquinas e equipamentos de torneamento da Índia, portanto, provavelmente permanecerá liderada por volume pelo setor automotivo. Ao mesmo tempo, o crescimento liderado por valor vem cada vez mais de aplicações aeroespaciais, de defesa e médicas com requisitos de tolerância mais rigorosos.

Análise Geográfica

Maharashtra, Tamil Nadu e Karnataka continuam sendo os estados de demanda central para o mercado de máquinas e equipamentos de torneamento da Índia porque combinam grandes bases de OEMs, densas redes de fornecedores e forte exposição às exportações. Maharashtra contribuiu com 19,2 bilhões de USD em exportações de engenharia em abril-outubro de 2025-26, representando uma participação de 28% do total nacional, tornando-o o maior estado de usinagem vinculado à exportação no ciclo atual. O cinturão de Pune, Chakan e Aurangabad fornece ao estado uma base sólida em engenharia automotiva e geral. Portanto, os compradores nessa região frequentemente priorizam plataformas CNC de médio a alto nível de especificação que possam suportar tanto a escala quanto a qualidade de nível de exportação. Tamil Nadu contribuiu com 20% das exportações nacionais de engenharia, ou 13,6 bilhões de USD em abril-outubro de 2025-26, e suas zonas de Chennai e Coimbatore continuam sendo importantes centros de demanda para máquinas e equipamentos de torneamento horizontal e tipo suíço. Essa estrutura regional confere ao mercado de máquinas e equipamentos de torneamento da Índia uma base ocidental e meridional sólida, onde atividades automotivas, de bombas, compressores e engenharia de precisão continuam a sustentar a demanda por substituição e expansão de máquinas.

Karnataka está emergindo como o maior estado de exportação de engenharia de crescimento mais rápido, com valor de exportação aumentando 40% em relação ao ano anterior para 3,9 bilhões de USD em abril-outubro de 2025-26. Bengaluru tem uma concentração maior de trabalhos aeroespaciais, de defesa e de eletrônica de precisão do que a maioria dos clusters indianos, o que impulsiona a demanda local em direção a sistemas CNC de torneamento multitarefa e de maior precisão. Gujarat também permanece significativo com 10 bilhões de USD em exportações de engenharia e crescimento de 14% no mesmo período, enquanto cinturões do norte como Ludhiana, Faridabad e Ghaziabad estão se tornando mercados secundários mais fortes à medida que a adoção de CNC por MPMEs se amplia. A demanda nessas regiões é, portanto, moldada por duas tendências paralelas.

O leste da Índia permanece menos penetrado, mas não é mais periférico ao mercado de máquinas e equipamentos de torneamento da Índia. A região leste representou 8,8% do valor nacional de exportação de engenharia em abril-novembro de 2025-26, o que ainda é modesto em comparação com o oeste e o sul da Índia. Ainda assim, sinaliza uma base industrial que está se tornando mais relevante para a demanda por máquinas. A atividade de engenharia em torno de Kolkata, Odisha e Jharkhand é apoiada por aço, engenharia pesada, equipamentos de mineração e fabricação vinculada à energia, que favorecem aplicações de torneamento horizontal e vertical. A nova demanda também está sendo apoiada pela atividade dos setores ferroviário e de energia, o que acrescenta uma camada de demanda por máquinas menos exposta ao ciclo automotivo do que os clusters ocidentais e meridionais. Isso cria espaço para que o mercado de máquinas e equipamentos de torneamento da Índia se expanda geograficamente nos próximos anos, mesmo que a demanda de maior valor permaneça concentrada no oeste e no sul.

Cenário Competitivo

O mercado de máquinas e equipamentos de torneamento da Índia permanece moderadamente fragmentado, com empresas domésticas mais fortes em segmentos orientados para volume e sensíveis a custos, enquanto OEMs globais japoneses, coreanos, alemães e de outros países são mais fortes em aplicações de precisão premium. Participantes domésticos como Ace Micromatic Group, Jyoti CNC Automation, Lakshmi Machine Works, Lokesh Machines e Batliboi competem por meio de familiaridade com a engenharia local, alcance de serviços e posicionamento de custo-benefício adequado para compradores de MPMEs e de nível médio. Fornecedores globais como DMG MORI, Mazak, Okuma, DN Solutions, Hyundai WIA e INDEX-Werke estão melhor posicionados em programas aeroespaciais, de defesa e multitarefa avançados, onde a profundidade do controlador, o desempenho do fuso e a estabilidade térmica importam mais do que o preço de entrada isoladamente. Essa divisão significa que nenhuma empresa controla o mercado de máquinas e equipamentos de torneamento da Índia por completo, porque as prioridades dos clientes diferem acentuadamente por mix de produto, requisito de tolerância e orçamento do comprador. Também significa que a vantagem competitiva frequentemente depende de quão bem um fornecedor combina a especificação da máquina com a capacidade de serviço, o suporte ao treinamento e o tempo de resposta, em vez de depender apenas do preço da máquina.

Ações recentes das empresas mostram que a concorrência está indo além da simples precificação. A Jyoti CNC declarou em maio de 2026 que sua expansão de capacidade de 6.000 para 16.000 máquinas anuais estava progredindo conforme o cronograma, com a nova instalação prevista para iniciar operações comerciais em setembro de 2026, o que demonstra confiança na demanda sustentada e um impulso por escala. A mesma empresa também destacou o registro de patente de design do painel de operador HUMA em janeiro de 2025, indicando crescente investimento doméstico em interfaces de operador e diferenciação de máquinas, em vez de um foco restrito apenas na concorrência de preços. A Lakshmi Machine Works utilizou a DMTX 2025 para apresentar suas linhas de torneamento CNC compacto S Turn, LR, LL e LTV, refletindo um esforço claro para atender ao segmento de usinagem de precisão de MPMEs, onde o potencial de crescimento de volume permanece forte. Esses movimentos mostram que os fornecedores estão competindo por meio de capacidade, gama de produtos, usabilidade e profundidade de localização, em vez de depender de um único alavancador.

Uma lacuna estrutural fundamental persiste nos subsistemas centrais, pois a diferenciação doméstica permanece mais fraca em controladores, sistemas servo e certos componentes de alta precisão do que na montagem de máquinas e execução de serviços. Isso mantém o mercado de máquinas e equipamentos de torneamento da Índia dependente de tecnologia externa, mesmo à medida que a capacidade de manufatura local melhora. Também preserva espaço para marcas globais em contratos premium, especialmente onde os compradores desejam ecossistemas de controladores comprovados, integração de automação de nível superior e garantias de processo mais rígidas desde a primeira instalação. Ao mesmo tempo, as empresas domésticas mantêm uma posição forte onde o suporte local, a flexibilidade comercial e a familiaridade com as condições do chão de fábrica indiano superam a necessidade da especificação mais avançada. O equilíbrio competitivo no mercado de máquinas e equipamentos de torneamento da Índia, portanto, provavelmente permanecerá misto, com empresas domésticas ampliando seu alcance nas categorias CNC principais. Ao mesmo tempo, os players globais mantêm posições mais fortes nos nichos de alta precisão e multitarefa.

Líderes do Setor de Máquinas e Equipamentos de Torneamento da Índia

Ace Micromatic Group

Jyoti CNC Automation Limited

Lakshmi Machine Works Limited

Lokesh Machines Limited

Batliboi Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A Ace Designers (Ace Micromatic Group) investiu aproximadamente INR 50 crore (cerca de 5,6 milhões de USD) para estabelecer uma nova instalação de montagem de máquinas CNC em Ahmedabad, Gujarat. A planta foi projetada para atingir uma capacidade de produção anual de aproximadamente 3.000 máquinas de torneamento e 1.000 centros de usinagem em cinco anos, fortalecendo a fabricação doméstica de equipamentos de torneamento e a localização das cadeias de suprimento de componentes.

- Janeiro de 2026: A Jyoti CNC Automation anunciou um plano de investimento superior a INR 10.000 crore (cerca de 1,1 bilhão de USD) ao longo de cinco anos para expandir a capacidade de manufatura, as capacidades de P&D e as tecnologias CNC avançadas para aplicações aeroespaciais, de defesa, eletrônicas e de semicondutores, aumentando a competitividade da Índia em soluções de torneamento de alta precisão e usinagem multieixo.

Escopo do Relatório do Mercado de Máquinas e Equipamentos de Torneamento da Índia

O Mercado de Máquinas e Equipamentos de Torneamento da Índia é Segmentado por Tipo de Produto (Horizontal, Vertical, Tipo Suíço e Mais), por Tipo de Automação (Manual, Semiautomático e CNC Totalmente Automático) e por Setor de Usuário Final (Automotivo & Veículos Comerciais, Aeroespacial & Defesa, Dispositivos Médicos & Instrumentos Cirúrgicos, Petróleo, Gás & Energia, e Mais). As Previsões de Mercado são Fornecidas em Termos de Valor (USD) e Volume (Unidades).

| Horizontal |

| Vertical |

| Tipo Suíço |

| Multitarefa |

| Convencional |

| Manual |

| Semiautomático |

| CNC Totalmente Automático |

| Automotivo e Veículos Comerciais |

| Aeroespacial e Defesa |

| Dispositivos Médicos e Instrumentos Cirúrgicos |

| Petróleo, Gás e Energia |

| Equipamentos Elétricos, Eletrônicos e de Semicondutores |

| Maquinário Industrial Geral |

| Outros (Bens de Consumo, Munições de Defesa) |

| Por Tipo de Produto | Horizontal |

| Vertical | |

| Tipo Suíço | |

| Multitarefa | |

| Convencional | |

| Por Tipo de Automação | Manual |

| Semiautomático | |

| CNC Totalmente Automático | |

| Por Setor de Usuário Final | Automotivo e Veículos Comerciais |

| Aeroespacial e Defesa | |

| Dispositivos Médicos e Instrumentos Cirúrgicos | |

| Petróleo, Gás e Energia | |

| Equipamentos Elétricos, Eletrônicos e de Semicondutores | |

| Maquinário Industrial Geral | |

| Outros (Bens de Consumo, Munições de Defesa) |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de máquinas e equipamentos de torneamento da Índia em 2026 e como se espera que cresça até 2031?

O mercado de máquinas e equipamentos de torneamento da Índia está projetado para atingir 2,2 bilhões de USD até 2031, ante 1,2 bilhão de USD em 2026, a um CAGR de 12,9% no período de 2026 a 2031.

Qual categoria de produto impulsiona a demanda por máquinas e equipamentos de torneamento na Índia?

O segmento horizontal liderou com 65% de participação na receita em 2025 porque continua sendo a escolha padrão para aplicações automotivas e de engenharia geral.

Qual formato de automação está crescendo mais rapidamente na Índia?

O CNC totalmente automático é tanto o maior quanto o formato de automação de crescimento mais rápido, com 68% de participação em 2025 e um CAGR projetado de 14,8% até 2031.

Por que o setor aeroespacial e de defesa está se tornando mais importante para os fornecedores de máquinas de torneamento na Índia?

O setor aeroespacial e de defesa está previsto para crescer a um CAGR de 15,5% até 2031, impulsionado pela necessidade de usinagem de alta precisão de materiais avançados e padrões rigorosos de conformidade.

Quais estados indianos são os mais importantes para a demanda por máquinas?

Maharashtra, Tamil Nadu e Karnataka continuam sendo os principais centros de demanda porque combinam atividades automotivas, de usinagem para exportação, aeroespacial e de engenharia de precisão.

Qual é a maior restrição à adoção de torneamento CNC entre as oficinas indianas menores?

A sensibilidade a custos e a escassez de mão de obra qualificada são as principais restrições, pois muitas MPMEs ainda enfrentam pressão de financiamento e escassez de operadores de CNC, torneiros e ferramenteiros.

Página atualizada pela última vez em: