Tamanho e Participação do Mercado de Doces da Índia

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 1.11 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.19 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.76 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.12% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Doces da Índia pela Mordor Intelligence

O mercado de doces da Índia foi avaliado em 1,11 bilhão de USD em 2025 e estima-se que alcance 1,19 bilhão de USD em 2026, com previsão de crescimento para 1,76 bilhão de USD até 2031, registrando um CAGR de 8,12% durante 2026–2031. O mercado é impulsionado pela crescente demanda por doces indianos premium e artesanais, pela cultura crescente de presentes festivos e corporativos e pela inovação contínua em formulações mais saudáveis, como produtos sem açúcar, à base de milho e com rótulo limpo. A rápida expansão do varejo organizado, das plataformas de entrega de alimentos online e de comércio rápido está melhorando a acessibilidade a doces de marcas reconhecidas, enquanto os avanços em tecnologias de embalagem e extensão de vida útil estão permitindo uma distribuição mais ampla nos mercados doméstico e de exportação. Além disso, a crescente preferência dos consumidores por doces embalados higienicamente, de qualidade premium e autenticamente regionais está acelerando a transição do varejo não organizado para ofertas embaladas de marcas reconhecidas, sustentando o crescimento contínuo do mercado ao longo do período de previsão.

Principais Conclusões do Relatório

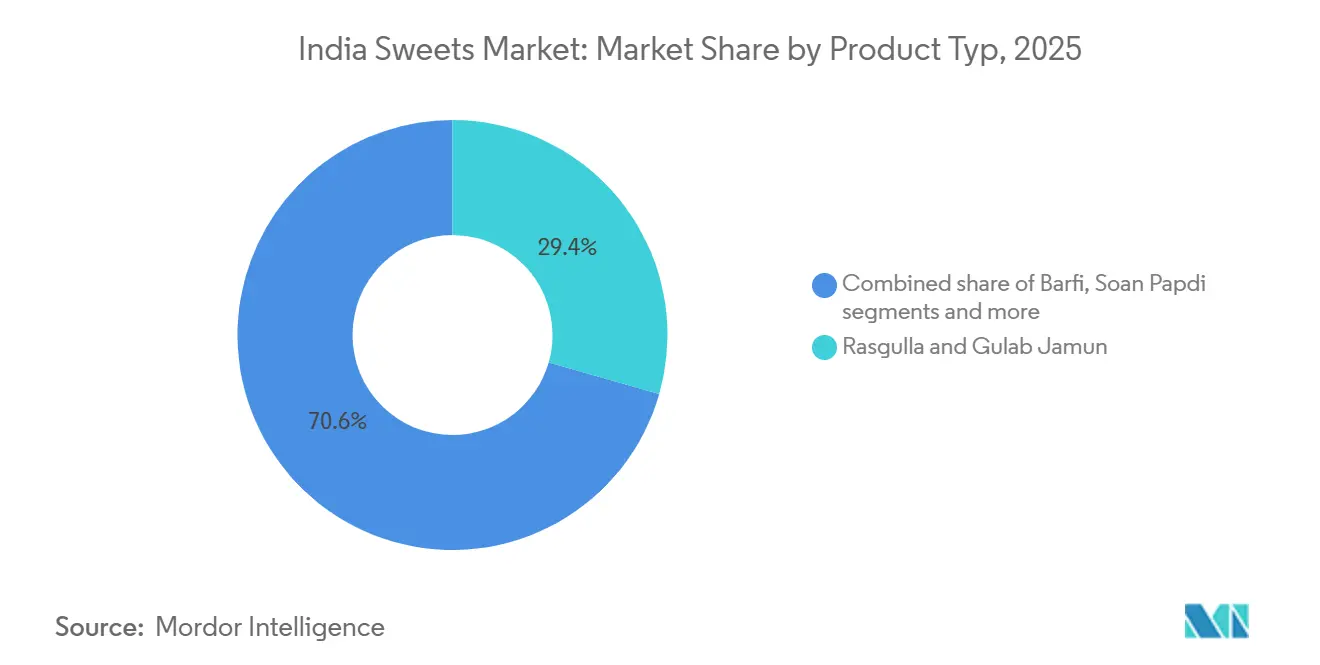

- Por tipo de produto, Rasgulla e Gulab Jamun lideraram com uma participação de 29,43% em 2025, enquanto o Barfi tem previsão de crescer a um CAGR de 9,09% até 2031.

- Por tipo de ingrediente, Leite e Derivados do Leite detinham uma participação de 57,89% em 2025, enquanto as Frutas Secas têm projeção de expansão a um CAGR de 9,33% até 2031.

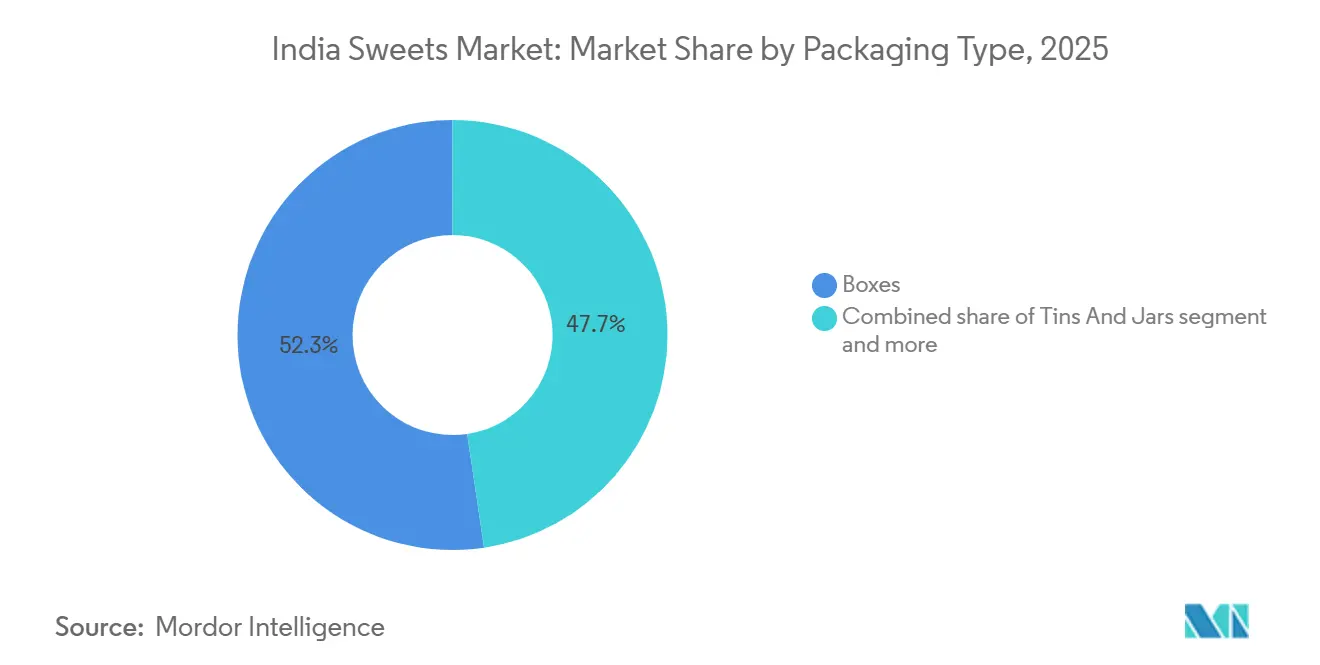

- Por tipo de embalagem, as Caixas representaram 52,34% do tamanho do mercado de doces da Índia em 2025, enquanto as Embalagens Flexíveis avançam a um CAGR de 8,95% até 2031.

- Por canal de distribuição, Supermercados e Hipermercados detinham 38,92% da participação do mercado de doces da Índia em 2025, enquanto as Lojas de Varejo Online registraram o maior CAGR projetado de 9,81% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Doces da Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

| Crescente demanda por doces indianos premium e artesanais | +2.0% | Nacional, com impacto concentrado nas cidades metropolitanas (Mumbai, Delhi, Bengaluru, Hyderabad) | Médio prazo (2–4 anos) |

| Crescente popularidade da cultura festiva e de presentes | +1.8% | Nacional, com picos de demanda nas regiões norte e oeste durante o Diwali, Eid e temporada de casamentos | Curto prazo (≤ 2 anos) |

| Inovação em formulações de doces mais saudáveis | +1.2% | Nacional, principalmente em centros urbanos de Nível 1 e Nível 2 com perfil demográfico consciente da saúde | Médio prazo (2–4 anos) |

| Crescimento das plataformas de entrega de alimentos online e comércio rápido | +1.5% | Nacional, com ganhos iniciais nas 30 principais cidades, incluindo Bengaluru, Delhi NCR, Mumbai e Hyderabad | Curto prazo (≤ 2 anos) |

| Crescente demanda por doces regionais e tradicionais especiais | +0.8% | Nacional, com âncoras específicas por estado (Bengala Ocidental, Karnataka, Rajastão, Odisha) | Médio prazo (2–4 anos) |

| Inovação de produtos por meio de sabores fusion e contemporâneos | +0.7% | Nacional, consumidores urbanos e corredores de exportação para a diáspora indiana | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente demanda por doces indianos premium e artesanais

Os consumidores buscam cada vez mais doces indianos de qualidade premium elaborados com receitas autênticas, ingredientes de alta qualidade e métodos de produção artesanal, levando os fabricantes a expandir seus portfólios de produtos premium. A demanda cresce por doces feitos com ghee desi puro, frutas secas premium, açafrão, aromas naturais e formulações sem conservantes, especialmente para presentes festivos e ocasiões especiais. Embalagens premium, apresentação artesanal e ofertas de especialidades regionais agregam ainda mais valor ao produto e apoiam a diferenciação de marca. Por exemplo, em setembro de 2024, a Priniti Foods entrou na categoria de doces indianos premium ao lançar cinco doces tradicionais, como Rasgulla, Gulab Jamun, Dry Fruit Panjeeri Ladoo, Dry Fruit Besan Ladoo e Soan Papdi, fortalecendo sua presença no segmento de doces embalados premium. Essa tendência continua a impulsionar a inovação e a premiumização em todo o mercado de doces da Índia.

Crescente popularidade da cultura festiva e de presentes

A cultura festiva e de presentes da Índia continua sendo um fator-chave do mercado de doces, pois os doces tradicionais são parte integrante de festivais, casamentos, cerimônias religiosas, celebrações familiares e presentes corporativos. A crescente preferência dos consumidores por doces embalados premium, cestas de presentes selecionadas e sortimentos personalizados está incentivando os fabricantes a introduzir coleções festivas, embalagens premium e ofertas de valor agregado. Essa demanda sazonal sustenta tanto maiores volumes de vendas quanto a premiumização de produtos. Por exemplo, de acordo com a Autoridade de Desenvolvimento de Exportação de Produtos Agrícolas e Processados (APEDA), os gastos com o Diwali em 2025 atingiram aproximadamente 69 bilhões de USD, com as compras de alimentos e mantimentos representando uma parcela significativa, destacando o papel do consumo festivo na geração de demanda por doces em toda a Índia [1]Fonte: Autoridade de Desenvolvimento de Exportação de Produtos Agrícolas e Processados (APEDA), "As Vendas do Diwali Iluminaram o Mercado Consumidor Indiano em 2025", apeda.gov.in.

Inovação em formulações de doces mais saudáveis

A inovação em formulações de doces mais saudáveis está emergindo como um fator significativo do mercado de doces da Índia, à medida que os consumidores buscam cada vez mais produtos que equilibrem o sabor tradicional com perfis nutricionais aprimorados. Os fabricantes estão desenvolvendo doces sem açúcar, com baixo teor de açúcar, ricos em proteínas, à base de milho, veganos e com rótulo limpo, utilizando adoçantes naturais, ingredientes funcionais e gorduras mais saudáveis para atender às preferências alimentares em evolução sem comprometer a autenticidade. Essas inovações estão ampliando o apelo dos doces tradicionais entre os consumidores preocupados com a saúde, ao mesmo tempo em que criam novas oportunidades para a diferenciação de produtos premium e o consumo durante todo o ano. Por exemplo, a Healthy Mithai, uma marca indiana, é especializada em mithais tradicionais feitos sem açúcar adicionado, oferecendo alternativas mais saudáveis aos doces convencionais enquanto preserva os sabores indianos autênticos. Tais inovações de produtos estão incentivando uma adoção mais ampla pelos consumidores e apoiando a evolução da indústria tradicional de doces da Índia.

Crescimento das plataformas de entrega de alimentos online e comércio rápido

A rápida expansão das plataformas de entrega de alimentos online e de comércio rápido está tornando os doces tradicionais e embalados mais acessíveis para o consumo cotidiano, compras festivas e presentes de última hora, impulsionando assim o mercado de doces da Índia. Os fabricantes estão cada vez mais estabelecendo parcerias com plataformas de comércio digital e introduzindo embalagens adequadas para entrega, a fim de garantir a frescura e a conveniência do produto, ao mesmo tempo em que ampliam seu alcance junto aos clientes. A disponibilidade de doces premium e regionais por meio de serviços de entrega instantânea incentivou ainda mais as compras por impulso e fortaleceu o segmento de doces organizado. Por exemplo, de acordo com a Zomato, a Blinkit gerou receita superior a 52,04 bilhões de INR no exercício fiscal de 2025, refletindo o rápido crescimento do comércio rápido na Índia e o papel crescente dos canais de varejo digital no apoio às vendas de produtos alimentícios, incluindo doces.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Curta vida útil dos doces tradicionais | -0.6% | Nacional, com maior severidade da restrição em cidades de Nível 2/3 e corredores de exportação sem cadeia de frio | Curto a médio prazo (≤ 3 anos) |

| Requisitos rigorosos de conformidade com segurança alimentar e qualidade | -0.5% | Nacional (especialmente para micro e pequenos fabricantes), com infraestrutura de conformidade concentrada nas metrópoles | Médio prazo (2–4 anos) |

| Adulteração e produtos falsificados que afetam a confiança do consumidor | -0.7% | Nacional, com risco elevado em cadeias de abastecimento não organizadas em Uttar Pradesh, Madhya Pradesh e Rajastão | Curto prazo (≤ 2 anos) |

| Dependência de ingredientes lácteos perecíveis | -0.5% | Nacional, com maior sensibilidade em regiões do interior sem armazenamento refrigerado confiável e redes de aquisição de leite | Médio a longo prazo (≥ 3 anos) |

| Fonte: Mordor Intelligence | |||

Curta vida útil dos doces tradicionais

A curta vida útil dos doces indianos tradicionais é uma restrição significativa ao crescimento do mercado, especialmente para produtos frescos e à base de laticínios que são vulneráveis à contaminação microbiana, migração de umidade, degradação de textura e deterioração de sabor. Muitos doces populares requerem consumo imediato ou armazenamento refrigerado para manter a frescura, o sabor e a qualidade, limitando sua viabilidade comercial por períodos prolongados. Isso cria desafios no planejamento de estoque, na rotação de produtos e na previsão de demanda, resultando frequentemente em maior desperdício de produtos e aumento de devoluções para fabricantes e varejistas. A vida útil limitada também restringe a distribuição interestadual, o potencial de exportação e a expansão para mercados distantes onde estão envolvidos tempos de transporte mais longos. Para enfrentar esses desafios, os fabricantes devem investir em tecnologias avançadas de conservação, soluções de embalagem aprimoradas, infraestrutura de cadeia de frio e sistemas de garantia de qualidade, todos os quais aumentam a complexidade da produção e os custos operacionais.

Requisitos rigorosos de conformidade com segurança alimentar e qualidade

Os requisitos rigorosos de conformidade com segurança alimentar e qualidade atuam como uma restrição significativa ao mercado de doces da Índia. Os fabricantes devem cumprir regulamentações abrangentes que regem a qualidade dos ingredientes, higiene, práticas de fabricação, embalagem, rotulagem, armazenamento e distribuição. Os doces tradicionais frequentemente contêm ingredientes altamente perecíveis, como leite, khoa (khoya), ghee e paneer, que requerem controles rigorosos de processo para prevenir a contaminação e garantir a segurança do produto. O cumprimento dos padrões em evolução requer investimento contínuo em sistemas de garantia de qualidade, testes laboratoriais, rastreabilidade, treinamento de funcionários, protocolos de saneamento e instalações de fabricação certificadas. Inspeções regulatórias frequentes, requisitos obrigatórios de rotulagem e adesão a sistemas de gestão de segurança alimentar aumentam ainda mais a complexidade operacional, especialmente para pequenos fabricantes de doces não organizados com recursos limitados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Doces à Base de Calda Ancoram o Volume Enquanto o Barfi Premiumiza o Mix

Rasgulla e Gulab Jamun juntos representaram a maior participação por tipo de produto, com 29,43% em 2025, impulsionados por sua relevância cultural duradoura, ampla aceitação dos consumidores e demanda durante todo o ano em múltiplas ocasiões de consumo. Sua forte associação com celebrações, festivais, reuniões familiares e tradições religiosas garante frequência de compra consistente ao longo do ano. Melhorias na produção higiênica, embalagem e extensão da vida útil permitiram que os fabricantes expandissem a disponibilidade enquanto mantinham a frescura e a qualidade do produto. A premiumização por meio do uso de ingredientes lácteos de alta qualidade, receitas autênticas e formatos de presente atrativos fortaleceu ainda mais sua posição no mercado. Sua capacidade de manter o apelo tradicional enquanto se adapta aos padrões de varejo e embalagem em evolução continua a reforçar sua dominância no mercado de doces da Índia.

O Barfi é o tipo de produto de crescimento mais rápido, com um CAGR de 9,09% durante 2026–2031, impulsionado pela crescente inovação em formulações premium, diversificação de ingredientes e ofertas de produtos de valor agregado. Os fabricantes estão introduzindo variantes enriquecidas com frutas secas, açafrão, chocolate, milho e ingredientes com teor reduzido de açúcar para atender às preferências dos consumidores por doces diferenciados. Embalagens aprimoradas, apelo premium para presentes e melhores tecnologias de conservação expandiram a acessibilidade do produto no varejo organizado e nos canais online, mantendo a qualidade. O crescente interesse dos consumidores por produtos artesanais, especialidades regionais e combinações de sabores contemporâneos está acelerando ainda mais a demanda, posicionando o Barfi como uma das categorias de expansão mais rápida no mercado de doces da Índia.

Por Tipo de Ingrediente: As Bases Lácteas Perduram Enquanto as Frutas Secas Comandam uma Trajetória de Crescimento Premium

Leite e derivados do leite detinham uma participação de 57,89% por ingrediente em 2025, refletindo seu papel fundamental na definição do sabor, textura, aroma e riqueza dos doces indianos tradicionais. Suas propriedades funcionais permitem a preparação de uma ampla variedade de produtos, ao mesmo tempo em que proporcionam a cremosidade e a sensação na boca que os consumidores associam ao mithai de qualidade premium. Melhorias no processamento de laticínios, na garantia de qualidade e na infraestrutura de cadeia de frio aprimoraram a consistência dos ingredientes e a qualidade dos produtos, permitindo que os fabricantes mantenham as características tradicionais em escalas de produção maiores. A crescente ênfase na pureza, nas receitas autênticas e nos ingredientes lácteos de alta qualidade reforçou ainda mais a preferência pelas formulações à base de leite, garantindo que os laticínios permaneçam a pedra angular da indústria de doces da Índia.

As frutas secas têm projeção de ser o segmento de ingredientes de crescimento mais rápido, com um CAGR de 9,33% durante 2026–2031, impulsionado pela crescente demanda por ofertas de doces premium, ricas em nutrientes e de valor agregado. Os fabricantes estão incorporando ingredientes como amêndoas, pistaches, castanhas de caju, nozes e tâmaras para aprimorar o sabor, a textura, o apelo visual e a qualidade percebida do produto. A crescente popularidade dos presentes premium, dos sortimentos festivos e dos doces artesanais acelerou ainda mais o uso de frutas secas como ingrediente diferenciador chave. Além disso, a inovação de produtos com formulações ricas em frutas secas, posicionamento com rótulo limpo e opções de indulgência mais saudáveis está expandindo o apelo ao consumidor, sustentando o crescimento contínuo deste segmento de ingredientes ao longo do período de previsão.

Por Tipo de Embalagem: Caixas Rígidas Lideram o Volume de Presentes Enquanto as Embalagens Flexíveis Conquistam o Canal de Conveniência

As caixas representaram 52,34% do mercado de doces da Índia por embalagem em 2025, apoiadas por sua capacidade de preservar a qualidade do produto enquanto aprimoram a apresentação e o apelo para presentes. As caixas premium oferecem melhor proteção para doces delicados, facilitam sortimentos organizados e proporcionam maior escopo para branding e personalização, tornando-as o formato de embalagem preferido para mithai tradicional e premium. Os fabricantes estão adotando cada vez mais materiais de embalagem adequados para alimentos, à prova de adulteração e sustentáveis para melhorar a segurança do produto e a confiança do consumidor. A evolução das regulamentações de embalagem, incluindo o Primeiro Regulamento de Emenda de Segurança Alimentar e Padrões (Embalagem) de 2025, incentivou o uso de materiais de embalagem em conformidade que garantem a integridade do produto e a adesão regulatória, fortalecendo ainda mais a dominância da embalagem em caixa em todo o mercado [2]Fonte: Autoridade de Segurança Alimentar e Padrões da Índia (FSSAI), "Primeiro Regulamento de Emenda de Segurança Alimentar e Padrões (Embalagem) de 2025", fssai.gov.in.

As embalagens flexíveis representam o segmento de embalagem de crescimento mais rápido, expandindo-se a um CAGR de 8,95% durante 2026–2031, impulsionado pela crescente demanda por soluções de embalagem leves, convenientes e econômicas, adequadas para a distribuição no varejo moderno e no comércio eletrônico. Sua facilidade de manuseio, menor uso de material e compatibilidade com tamanhos de porção individual e embalagens menores as tornam bem adequadas para os padrões de compra dos consumidores em mudança. Os avanços em filmes de barreira multicamadas e tecnologias de embalagem resselável melhoraram a retenção de frescura e estenderam a vida útil, mantendo a qualidade do produto. A crescente ênfase em materiais recicláveis, maior eficiência de embalagem e formatos de produto orientados para a conveniência está acelerando ainda mais a adoção de embalagens flexíveis no mercado de doces da Índia.

Por Canal de Distribuição: O Varejo Organizado Permanece o Pilar de Volume Enquanto o Varejo Online Perturba a Economia Unitária

Supermercados e hipermercados detinham a maior participação de distribuição, com 38,92% em 2025. Sua capacidade de oferecer uma ampla variedade de doces de marcas reconhecidas e premium em um ambiente de varejo higiênico e organizado sustenta essa posição. Esses estabelecimentos oferecem qualidade padronizada de produtos, displays atrativos nas lojas, promoções sazonais e experiências de compra convenientes que incentivam tanto as compras por impulso quanto as planejadas. A disponibilidade de embalagens de presentes premium, sortimentos festivos exclusivos e ofertas de produtos de valor agregado fortaleceu ainda mais sua posição. Além disso, instalações de armazenamento refrigerado, gestão eficiente de estoque e conformidade com padrões de segurança alimentar e embalagem permitem que supermercados e hipermercados mantenham a frescura do produto e a confiança do consumidor, reforçando sua dominância no mercado de doces da Índia.

As lojas de varejo online têm projeção de ser o canal de distribuição de crescimento mais rápido, com um CAGR de 9,81% durante 2026–2031. A rápida expansão do comércio eletrônico e do comércio rápido transformou a forma como os consumidores compram doces tradicionais. Vitrines digitais aprimoradas, entrega em domicílio, opções de presentes agendados e maior disponibilidade de produtos tornaram as plataformas online cada vez mais atraentes tanto para compras cotidianas quanto para ocasiões festivas. Fabricantes e varejistas estão investindo em marketing digital, plataformas diretas ao consumidor, embalagens isoladas e rastreamento de pedidos em tempo real para melhorar a experiência de compra online enquanto preservam a qualidade do produto durante o transporte. A crescente preferência dos consumidores por conveniência, pagamentos digitais, presentes personalizados e entrega no mesmo dia continua a impulsionar a adoção do varejo online para doces em toda a Índia.

Análise Geográfica

O Norte e o Oeste da Índia representam a maior concentração do mercado de doces da Índia, apoiados por tradições profundamente enraizadas de presentes festivos, celebrações religiosas, casamentos e ocasiões familiares que sustentam a demanda durante todo o ano. A região se beneficia de uma rede bem desenvolvida de varejo organizado, redes de doces de marcas reconhecidas, supermercados e plataformas de comércio rápido em expansão, permitindo maior disponibilidade de doces embalados e premium. Os grandes centros metropolitanos continuam a moldar as tendências de consumo por meio da crescente preferência por produtos embalados higienicamente, de qualidade premium e orientados para presentes. De acordo com o Banco Mundial, 36% da população da Índia residia em áreas urbanas em 2025, apoiando a expansão da infraestrutura de varejo moderno e melhorando a acessibilidade a doces de marcas reconhecidas nas principais cidades [3]Fonte: Banco Mundial, "População urbana (% da população total) - Índia", worldbank.org.

O Leste da Índia permanece um mercado regional distinto, caracterizado por sua rica herança de fabricação tradicional de doces e forte preferência por iguarias regionais autênticas. As tradições culinárias de longa data continuam a preservar a demanda por doces frescos e artesanais, ao mesmo tempo em que incentivam os fabricantes a manter receitas autênticas e identidade geográfica. A região está testemunhando uma adoção crescente de varejo organizado, tecnologias de embalagem aprimoradas e ofertas de marcas reconhecidas que aumentam a vida útil sem comprometer o sabor e a textura tradicionais. O crescente turismo, o comércio interestadual e a demanda por especialidades regionais como produtos de presente premium estão expandindo ainda mais o alcance comercial dos doces tradicionais do Leste da Índia além de seu local de origem.

O Sul da Índia contribui com uma base de demanda robusta e diversificada, impulsionada por suas tradições únicas de confeitaria, costumes religiosos e forte preferência por variedades de doces específicas da região. Festivais de templos, celebrações culturais e ocasiões cerimoniais garantem consumo consistente ao longo do ano, enquanto o crescente turismo doméstico aumenta a demanda por especialidades localmente renomadas adquiridas como lembranças e presentes. Os fabricantes estão cada vez mais combinando receitas tradicionais com embalagens modernas, padrões de segurança alimentar e tecnologias de maior vida útil para expandir a distribuição por meio do varejo organizado e dos canais online. A região também está testemunhando inovação crescente em formulações premium, ingredientes com rótulo limpo e embalagens atraentes, permitindo que os doces tradicionais alcancem uma base de consumidores mais ampla enquanto preservam sua autenticidade regional.

Cenário Competitivo

O mercado de doces da Índia apresenta uma camada superior consolidada de marcas nacionais como Haldiram's, Bikaji Foods International e Bikanervala, ao lado de especialistas regionais e players cooperativos de laticínios como Amul e Nandini. Essa estrutura equilibra escala nacional com forte influência regional. Os players estabelecidos continuam a fortalecer sua posição no mercado por meio de fabricação padronizada, extensas redes de varejo, conformidade com segurança alimentar e investimentos em tecnologias modernas de embalagem. Os fabricantes regionais mantêm sua competitividade preservando receitas autênticas, atendendo às preferências de sabor local e aproveitando o forte reconhecimento de marca regional.

A diferenciação estratégica é cada vez mais impulsionada por propriedade intelectual, receitas proprietárias, designs de embalagem distintos, formulações premium e inovação de produtos, em vez de apenas alcance de distribuição. Os fabricantes estão se concentrando em ingredientes com rótulo limpo, sabores fusion, receitas mais saudáveis e coleções de presentes premium para construir identidade de marca e fidelidade do cliente. Os investimentos em embalagem, tecnologias de extensão de vida útil e apresentação premium estão permitindo que as marcas obtenham maior valor enquanto atendem às expectativas dos consumidores em evolução por qualidade, autenticidade e conveniência.

O mercado também está testemunhando o rápido surgimento de startups de nova geração como Bombay Sweet Shop, GoDesi e India Sweet House. Essas empresas estão aproveitando a narrativa de marca, as alegações de produção artesanal, as embalagens premium e os modelos de negócios digitais para competir em valor em vez de volume. Seu foco em experiências de presentes selecionadas, sabores regionais autênticos, branding contemporâneo e engajamento direto com o consumidor está remodelando a dinâmica competitiva e incentivando o setor mais amplo a acelerar a premiumização e a inovação em formatos de produtos otimizados para presentes.

Líderes do Setor de Doces da Índia

Haldirams Snacks Pvt. Ltd

Bikaji Foods International Limited

Bikanervala Foods Private Limited

Adyar Ananda Bhavan Sweets Pvt Ltd

K. C. Das Grandson Pvt. Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2026: A Haldiram's abriu um novo restaurante em Ayodhya, fortalecendo sua presença no varejo no Norte da Índia. Localizado na Ram Path Road, próximo à Estação Ferroviária, o estabelecimento atenderá tanto os residentes quanto o grande número de peregrinos e turistas que visitam a cidade ao longo do ano.

- Setembro de 2025: A Anmol Industries Limited lançou um portfólio de doces tradicionais, começando com Soan Papdi, disponível em tamanhos de embalagem de 200 g e 450 g para atender tanto ao consumo individual quanto aos presentes durante a temporada de festivais.

Escopo do Relatório do Mercado de Doces da Índia

Os doces, comumente conhecidos como Mithais na Índia, são produtos de confeitaria tradicionais profundamente enraizados no patrimônio cultural, nas tradições culinárias e nos costumes festivos do país. O mercado de doces da Índia é segmentado por tipo de produto, tipo de ingrediente, tipo de embalagem e canal de distribuição. Com base no tipo de produto, o mercado é segmentado em rasgulla e gulab jamun, barfi, soan papdi, peda, laddoo e outros. Com base no tipo de ingrediente, o mercado é segmentado em leite e derivados do leite, cereais e leguminosas, frutas secas e outros. Com base no tipo de embalagem, o mercado é segmentado em caixas, latas e potes, recipientes plásticos e embalagens flexíveis. Com base no canal de distribuição, o mercado é segmentado em supermercados/hipermercados, lojas de conveniência e mercearias, lojas especializadas, lojas de varejo online e outros canais de distribuição. O relatório fornece o tamanho do mercado e previsões em valor (USD) e volume (toneladas) para todos os segmentos mencionados.

| Rasgulla e Gulab Jamun |

| Barfi |

| Soan Papdi |

| Peda |

| Laddoo |

| Outros |

| Leite e Derivados do Leite |

| Cereais e Leguminosas |

| Frutas Secas |

| Outros |

| Caixas |

| Latas e Potes |

| Recipientes Plásticos |

| Embalagens Flexíveis |

| Supermercados/Hipermercados |

| Lojas de Conveniência e Mercearias |

| Lojas Especializadas |

| Lojas de Varejo Online |

| Outros Canais de Distribuição |

| Por Tipo de Produto | Rasgulla e Gulab Jamun |

| Barfi | |

| Soan Papdi | |

| Peda | |

| Laddoo | |

| Outros | |

| Por Tipo de Ingrediente | Leite e Derivados do Leite |

| Cereais e Leguminosas | |

| Frutas Secas | |

| Outros | |

| Por Tipo de Embalagem | Caixas |

| Latas e Potes | |

| Recipientes Plásticos | |

| Embalagens Flexíveis | |

| Por Canal de Distribuição | Supermercados/Hipermercados |

| Lojas de Conveniência e Mercearias | |

| Lojas Especializadas | |

| Lojas de Varejo Online | |

| Outros Canais de Distribuição |

Principais Perguntas Respondidas no Relatório

Qual é a taxa de crescimento prevista para doces na Índia até 2031?

O mercado de doces da Índia tem previsão de crescer a um CAGR de 8,11% de 2026 a 2031, atingindo 1,76 bilhão de USD até 2031.

Qual categoria de produto lidera as vendas no segmento de doces da Índia?

Rasgulla e Gulab Jamun lideraram a demanda por produto com uma participação de 29,43% em 2025, apoiados pela ampla aceitação regional e disponibilidade durante todo o ano.

Qual grupo de ingredientes está se expandindo mais rapidamente no mithai indiano?

As Frutas Secas têm projeção de crescer a um CAGR de 9,33% até 2031, pois se adequam aos presentes premium, ao posicionamento de saúde e à maior vida útil.

Por que os canais online estão se tornando importantes para doces de marcas reconhecidas?

As Lojas de Varejo Online têm expectativa de crescer a um CAGR de 9,8% até 2031, à medida que o comércio rápido melhora as compras por impulso, os presentes de última hora e a visibilidade do sortimento digital.

Página atualizada pela última vez em: