Tamanho e Participação do Mercado de Alimentos Básicos da Índia

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

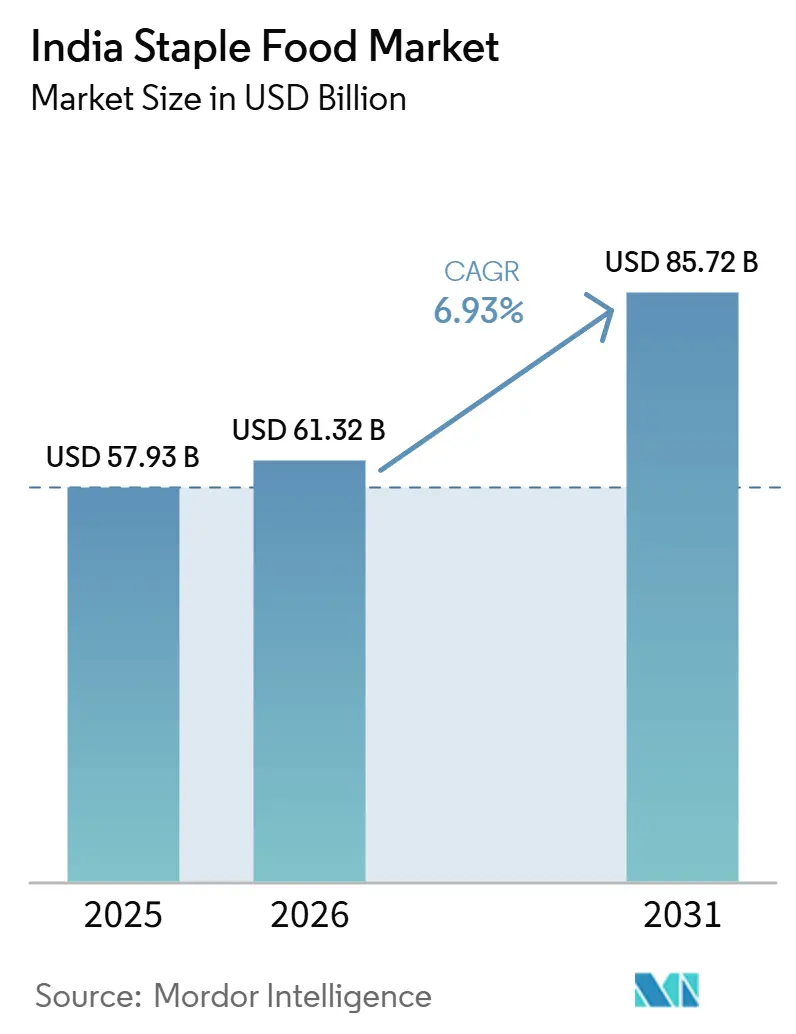

| Tamanho do mercado no ano base (2025) | 57.93 Bilhões de dólares |

| Tamanho do Mercado (2026) | 61.32 Bilhões de dólares |

| Tamanho do Mercado (2031) | 85.72 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.93% CAGR |

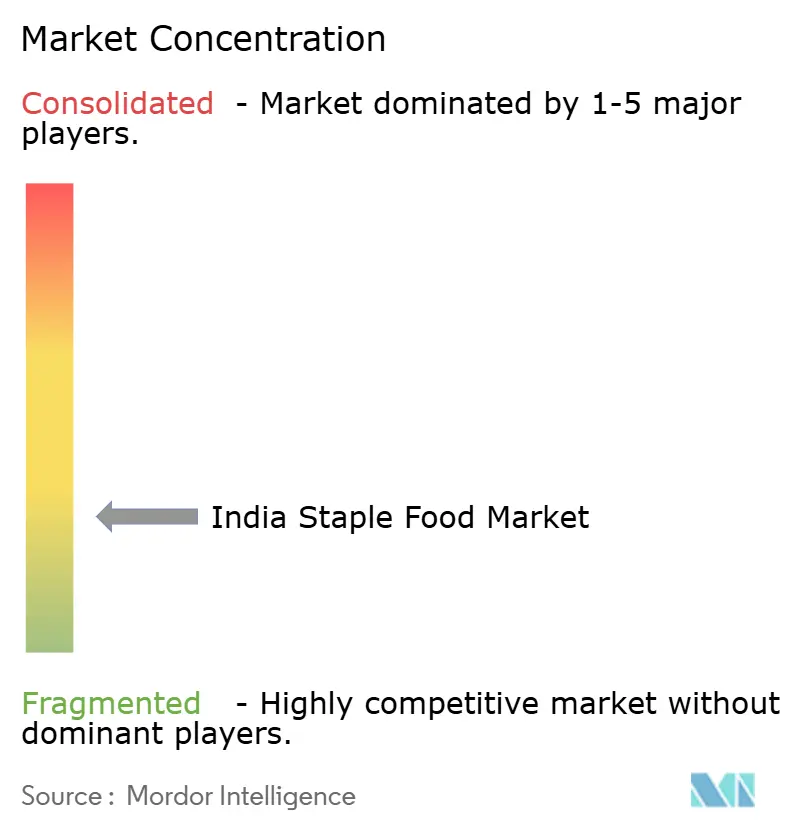

| Concentração do Mercado | Baixo |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Alimentos Básicos da Índia pela Mordor Intelligence

O tamanho do mercado de alimentos básicos da Índia deve crescer de 57,93 bilhões de USD em 2025 para 61,32 bilhões de USD em 2026 e atingir 85,72 bilhões de USD até 2031, registrando um CAGR de 6,93% durante 2026-2031. Uma base de consumidores jovem, a contínua migração urbana e o aumento de domicílios com dupla renda estão sustentando o crescimento do mercado de alimentos básicos da Índia, deslocando a demanda cotidiana em direção a alimentos básicos embalados mais limpos e confiáveis. A produção de grãos alimentares da Índia está projetada para atingir 376,56 milhões de toneladas em 2025-26, melhorando a disponibilidade de matéria-prima enquanto aumenta a concorrência por espaço em prateleiras de marcas e acesso a compras, de acordo com o Departamento de Agricultura e Bem-Estar dos Agricultores, sob o Ministério da Agricultura e Bem-Estar dos Agricultores[1]Fonte: Ministério da Agricultura e Bem-Estar dos Agricultores, "Segundas Estimativas Antecipadas de Produção das Principais Culturas Agrícolas para 2025-26," Governo da Índia, agricoop.nic.in. A distribuição apoiada pelo governo continua sendo um importante estabilizador, pois o PMGKAY continua a apoiar mais de 800 milhões de beneficiários e fornece aos processadores e moageiros uma base de volume grande e recorrente. Ao mesmo tempo, a rastreabilidade digital e as reformas de qualidade estão elevando os padrões em toda a cadeia de valor, criando oportunidades para players de marcas que conseguem gerenciar fornecimento, processamento e embalagem de forma mais consistente. O mercado de alimentos básicos da Índia também está testemunhando um posicionamento competitivo mais forte por meio da expansão de portfólio, desenvolvimento de distribuição e consolidação seletiva por grandes players de alimentos e agronegócio, como Wilmar, AWL, ITC, LT Foods, KRBL e Marico.

Principais Conclusões do Relatório

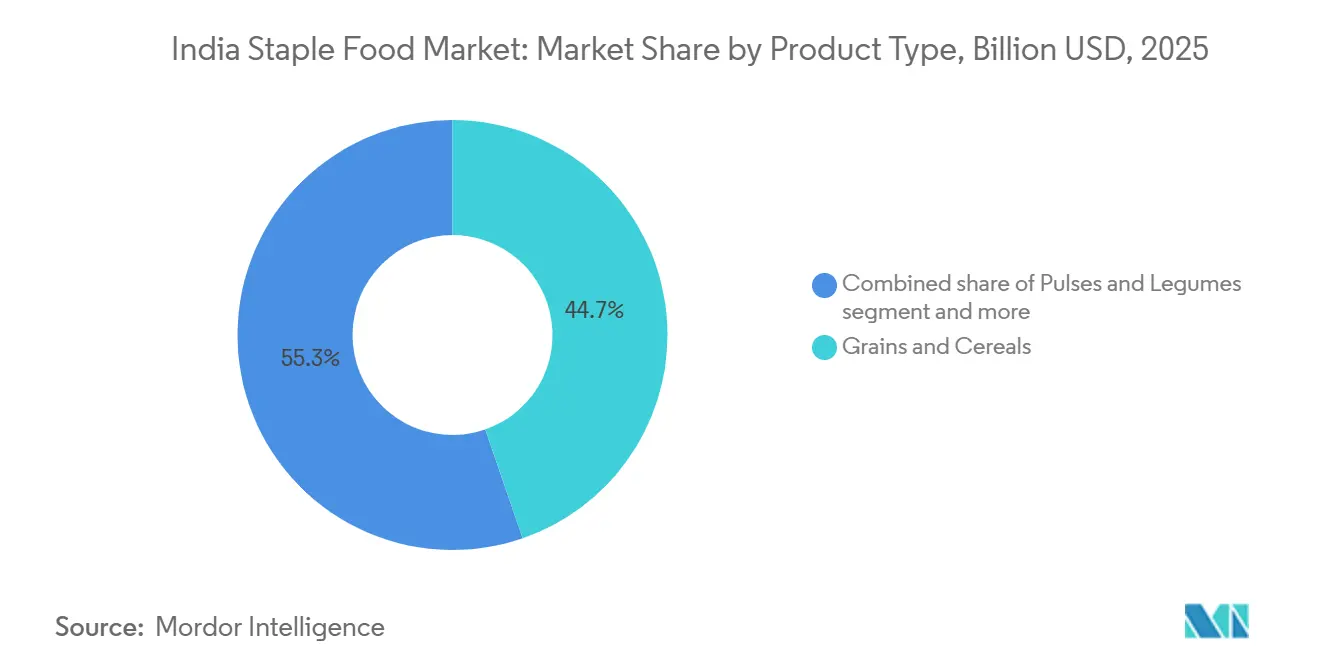

- Por tipo de produto, Grãos e Cereais detinham 44,71% de participação em 2025, enquanto Leguminosas e Feijões registraram o maior CAGR projetado de 7,96% até 2031.

- Por formato de produto, os produtos Crus ou Não Processados representaram 48,62% de participação em 2025, enquanto os produtos Processados avançaram ao CAGR mais rápido de 7,81% até 2031.

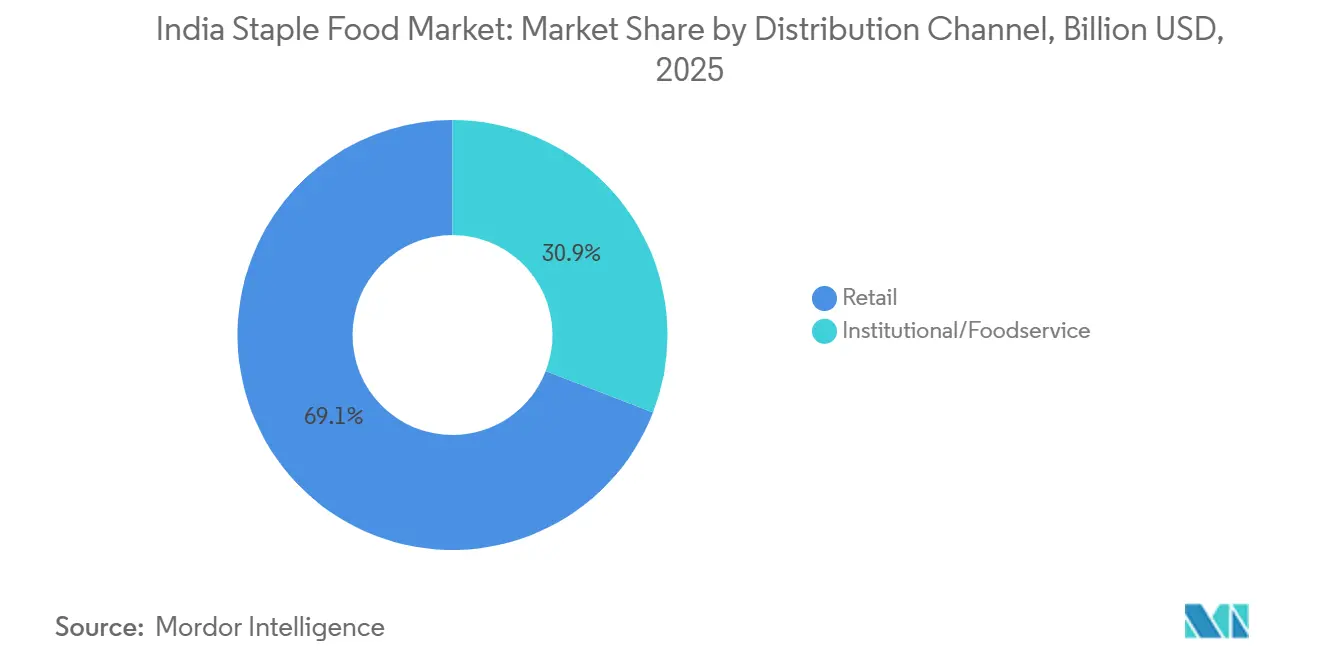

- Por canal de distribuição, o Varejo detinha 69,13% da participação do mercado de alimentos básicos da Índia em 2025, enquanto o segmento Institucional ou de Serviço de Alimentação registrou o maior CAGR projetado de 8,51% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Alimentos Básicos da Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápida transição de alimentos básicos a granel para alimentos básicos embalados de marca | +1.8% | Em toda a Índia, mais pronunciado nas cidades de Nível 1 e Nível 2; Norte e Oeste da Índia liderando | Curto prazo (≤ 2 anos) |

| Expansão do varejo organizado e dos pontos de acesso ao comércio rápido (quick commerce) | +1.5% | Mercados metropolitanos (Delhi-NCR, Mumbai, Bengaluru, Chennai, Pune); expansão para a Índia de Nível 2+ | Curto prazo (≤ 2 anos) |

| Fortificação e premiumização de alimentos básicos de uso diário | +0.8% | Nacional, com tração inicial nos mercados urbanos, estrutura de conformidade da FSSAI aplicável em todo o país | Médio prazo (2–4 anos) |

| Demanda crescente por conveniência, estabilidade em prateleira e rastreabilidade | +0.7% | Índia urbana como núcleo; emergindo em bolsões semiurbanos; global para players orientados à exportação | Médio prazo (2–4 anos) |

| Otimização de margens por meio de cadeias de suprimentos impulsionadas por tecnologia | +0.6% | Nós globais da cadeia de suprimentos; maior impacto nos cinturões de grãos do Norte da Índia e nos corredores de óleo comestível do Oeste da Índia | Médio prazo (2–4 anos) |

| Receita institucional B2G de alto volume e previsível | +0.9% | Nacional; concentrado em grandes estados compradores, incluindo Uttar Pradesh, Punjab, Andhra Pradesh, Telangana, Odisha | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Rápida transição de alimentos básicos a granel para alimentos básicos embalados de marca

A transição da Índia em direção a alimentos básicos embalados não é meramente uma mudança gradual na preferência do consumidor; a economia do lado da oferta está moldando-a ativamente. As vendas urbanas de bens de consumo de rápida movimentação (FMCG) superaram as vendas rurais em 2025 pela primeira vez em vários trimestres, apoiadas pelo crescimento do volume urbano. A franquia de alimentos básicos Aashirvaad da ITC sustentou crescimento de receita de dois dígitos no exercício fiscal de 2026 (FY26), com variantes de valor agregado representando aproximadamente 16% de seu portfólio de alimentos básicos, acima de níveis insignificantes dois anos antes. Uma dinâmica crítica de segunda ordem é que os alimentos básicos de marca geram margens brutas estruturalmente mais altas, incentivando distribuidores e compradores do comércio moderno a priorizar SKUs de marcas em estoque em detrimento de commodities a granel. Essa vantagem de margem melhora a disposição do canal de alocar espaço em prateleiras, estoque e suporte promocional para ofertas de marcas. Também fortalece o argumento de negócios para uma distribuição mais ampla, melhor visibilidade nas lojas e ciclos de reposição mais rápidos nos formatos de varejo organizado. Esse alinhamento de incentivos, e não apenas a demanda do consumidor, está impulsionando uma das formalizações mais rápidas de um mercado de commodities na Índia desde a transição da água embalada.

Expansão do varejo organizado e dos pontos de acesso ao comércio rápido (quick commerce)

A expansão do varejo organizado e do comércio rápido está acelerando o crescimento no mercado de alimentos básicos da Índia ao melhorar a acessibilidade, o sortimento e a frequência de compra de produtos essenciais como arroz, farinha de trigo, leguminosas, óleos comestíveis e miletos. De acordo com estimativas do setor, os canais de varejo organizado e de comércio eletrônico responderam por 40–50% das vendas da categoria de alimentos nas principais cidades indianas durante 2025, com o comércio rápido emergindo como um fator-chave das compras de alimentos básicos por meio de entrega rápida e maior disponibilidade de SKUs. Simultaneamente, a Autoridade de Segurança e Padrões Alimentares da Índia (FSSAI) reforçou a supervisão ao orientar as plataformas de comércio eletrônico a manter padrões rigorosos de higiene em armazéns e instalações de armazenamento, reforçando a confiança do consumidor nas compras de mercearia online. A inovação de produtos também apoiou a expansão do canal, com a ITC introduzindo novas variantes de farinha à base de mileto Aashirvaad por meio do varejo moderno e do comércio digital em 2025, enquanto a Tata Consumer Products expandiu seu portfólio de alimentos básicos Tata Sampann com leguminosas de valor agregado e produtos à base de mileto nos canais de varejo organizado e de comércio rápido em 2026, aprimorando a premiumização e a conveniência no mercado de alimentos básicos da Índia.

Fortificação e premiumização de alimentos básicos de uso diário

A fortificação e a premiumização de alimentos básicos de uso diário estão impulsionando o crescimento no mercado de alimentos básicos da Índia ao encorajar os consumidores a migrar de commodities sem marca para produtos de valor agregado que oferecem nutrição, qualidade e conveniência aprimoradas. A implementação contínua pelo Governo da Índia do programa de arroz fortificado sob o PMGKAY e outros programas de bem-estar social, juntamente com a promoção pela FSSAI do logotipo +F para alimentos básicos fortificados, aumentou a conscientização sobre arroz, farinha de trigo, óleos comestíveis e sal enriquecidos com micronutrientes, fortalecendo a aceitação do consumidor de alimentos embalados fortificados. Durante o exercício fiscal 2025–26, grandes volumes de arroz fortificado continuaram a ser distribuídos por meio do TPDS, ICDS e PM-POSHAN, apoiando a adoção nacional de alimentos básicos fortificados. Enquanto isso, os fabricantes estão se diferenciando por meio de ofertas premium; em 2025, a Fortune expandiu sua linha premium Super Food com alimentos básicos ricos em nutrientes à base de mileto, enquanto em 2026, a ITC Aashirvaad ampliou seu portfólio premium com variantes de atta multigrãos e alto teor de fibras voltadas para domicílios preocupados com a saúde. Esses desenvolvimentos estão aumentando a realização de valor, melhorando a fidelidade à marca e acelerando a premiumização em todo o mercado de alimentos básicos da Índia.

Demanda crescente por conveniência, estabilidade em prateleira e rastreabilidade

A crescente intolerância do consumidor a cadeias de suprimentos opacas está remodelando os padrões de aquisição e embalagem para produtores de alimentos básicos. A Missão de Agricultura Digital da Índia, aprovada em 2024 e programada para implantação nacional em 2026, comprometeu INR 2.817 crore para construir infraestrutura pública digital agrícola[2]Fonte: Ministério da Agricultura e Bem-Estar dos Agricultores, "Missão de Agricultura Digital," Governo da Índia, agricoop.nic.in. A missão integrará IoT, IA, imagens de satélite e drones em uma Agri-Stack unificada, visando a cobertura de todos os 30 crore de lotes agrícolas até o Kharif 2026. A aprovação do CCEA em julho de 2026 para introduzir a marcação por código QR em sacos de arroz sob o PMGKAY, com o objetivo de permitir a rastreabilidade de ponta a ponta, deve indicar que a rastreabilidade está passando de um requisito premium de exportação para uma expectativa básica nas compras governamentais. Essa mudança pressionará o setor em direção ao rastreamento digital em conformidade. Para marcas voltadas ao consumidor, formatos estáveis em prateleira com proveniência de fornecimento verificável devem comandar prêmios de preço, conforme refletido no lançamento pela KRBL em fevereiro de 2026 do arroz de baixo índice glicêmico (IG) sob a marca India Gate Uplife orientada à saúde, que posiciona uma commodity como um alimento funcional.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alta dependência de padrões de monção voláteis e sensíveis ao clima | -1.2% | Nacional; Odisha, Chhattisgarh, Madhya Pradesh e Uttar Pradesh mais expostos devido à baixa cobertura de irrigação | Curto prazo (≤ 2 anos) |

| Perdas financeiras graves decorrentes de perdas no armazenamento pós-colheita | -0.9% | Nacional: maior nos estados com excedente de grãos, como Punjab, Haryana, UP; também significativo nos cinturões de arroz do leste | Médio prazo (2–4 anos) |

| Erosão de margens devido a mandis complexos intermediados por atravessadores | -0.7% | Em toda a Índia; mais agudo nos estados onde a adoção da reforma da APMC permanece baixa | Longo prazo (≥ 4 anos) |

| Conformidade regulatória rigorosa em relação aos mandatos de controle de preços | -0.6% | Nacional; intervenções vinculadas à Lei de Commodities Essenciais concentradas em ciclos de preços elevados para trigo, leguminosas e óleos comestíveis | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alta dependência de padrões de monção voláteis e sensíveis ao clima

A autoridade meteorológica da Índia prevê uma monção de sudoeste abaixo do normal para 2026, a 92% da média do longo período, impulsionada pelas condições de El Niño. Embora a produção recorde de grãos alimentares de 376,56 milhões de toneladas em 2025-26 forneça um amortecedor, os dados do IMD indicam que a produção de arroz pode cair 10% ou mais nos distritos vulneráveis durante anos de precipitação abaixo do normal. A Care Edge Ratings avalia Odisha, Chhattisgarh e Uttar Pradesh como estruturalmente expostos devido à sua dependência de cultivos de sequeiro e culturas de uso intensivo de água. As categorias de alimentos e bebidas respondem por aproximadamente 46% do Índice de Preços ao Consumidor da Índia, o que significa que choques de oferta ligados à monção se traduzem diretamente em volatilidade de preços ao consumidor. Essa volatilidade pode comprimir as margens das marcas de alimentos básicos ou provocar intervenções governamentais de controle de preços. Um risco de segunda ordem é que choques climáticos repetidos aumentam a incerteza dos custos de matéria-prima para os processadores, desencorajando contratos de fornecimento de preço fixo de longo prazo, que continuam sendo um pré-requisito para o escalonamento de volume do varejo organizado.

Perdas financeiras graves decorrentes de perdas no armazenamento pós-colheita

A Índia enfrenta um déficit de capacidade de armazenamento de 47% em relação à sua produção de grãos alimentares, com a infraestrutura atual comportando apenas 145 milhões de toneladas contra uma produção anual estimada de 350 milhões de toneladas. Pesquisa publicada na revista Foods (2024) estima que o manuseio e o armazenamento pós-colheita inadequados causam perdas anuais de cereais de aproximadamente 23 milhões de toneladas na Índia, um volume comparável à produção anual combinada de trigo de vários países produtores de cereais de médio porte. O governo comprometeu 15 bilhões de USD para reformar a infraestrutura de armazenamento de grãos[3]Fonte: Agência de Informação à Imprensa, "Capacidade de Armazenamento de Grãos e Medidas de Infraestrutura Alimentar," Governo da Índia, pib.gov.in. No entanto, os cronogramas de implementação se estendem pelo período de previsão, indicando que o vazamento de valor decorrente de perdas relacionadas ao armazenamento continuará sendo um obstáculo estrutural para a economia da cadeia de suprimentos até pelo menos 2028. Essas perdas de armazenamento também afetam desproporcionalmente os moageiros menores e os agregadores-comerciantes que carecem de infraestrutura de silos, sustentando sua fragilidade financeira e desacelerando a transição do mercado do processamento informal para o organizado no nível intermediário, onde o valor dos alimentos básicos de marca é gerado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Grãos Embalados Lideram, Leguminosas com Conversão Mais Rápida

Espera-se que Grãos e Cereais detenham 44,71% da segmentação por tipo de produto em 2025, apoiados pelo consumo de arroz e trigo em domicílios e instituições. Espera-se que a aquisição governamental de arroz atinja 463,06 lakh toneladas na Temporada de Comercialização Kharif 2025-26, alta de 6% em relação ao ano anterior. Os miletos estão emergindo como uma categoria secundária estratégica, com a Índia respondendo por aproximadamente 40% da produção global. O Esquema de Incentivo Vinculado à Produção para produtos à base de mileto aloca INR 793,27 crore a 29 empresas de processamento de alimentos para formatos de valor agregado. As farinhas, incluindo atta (trigo integral), maida e farinha de arroz, permanecem um segmento de premiumização, com variantes multigrãos e de alto teor proteico comandando prêmios de preço de 30-40%. O arroz de baixo IG India Gate Uplife Lite da KRBL e o Aashirvaad High Protein Atta da ITC no FY26 refletem a transição em direção a alimentos funcionais.

Espera-se que o segmento de leguminosas e feijões cresça mais rapidamente, a um CAGR de 7,96% até 2031, impulsionado pela conscientização sobre proteínas e pela diversificação alimentar entre consumidores urbanos preocupados com a saúde. O arhar (tur/feijão-pombo) responde por 30,9% do consumo total de leguminosas, seguido pelo gram com 23,8% e pelo masoor com 13,9%, de acordo com um estudo de 2024 do Indian Journal of Food Legumes. SKUs embalados de chana dal e moong dal de marcas estão ganhando visibilidade em supermercados em detrimento de produtos a granel. Espera-se que a Índia importe 65,69 lakh toneladas de leguminosas no ano civil de 2025, queda de 4,45% em relação ao ano anterior, enquanto um aumento de 301% nas importações de chana sinaliza lacunas de oferta para embaladores de marcas. Óleos comestíveis, açúcar e adoçantes, e especiarias e condimentos permanecem submercados significativos. A produção doméstica de óleo comestível cobre apenas aproximadamente 40% do consumo nacional, reforçando a dependência de importações e afetando a estabilidade dos preços no varejo para players de formato processado, de acordo com a Associação Indiana de Produtores de Óleo Vegetal.

Por Formato de Produto: A Diferença de Margem no Processamento se Amplia à Medida que a Conversão para Marcas se Acelera

Espera-se que os formatos crus/não processados respondam por 48,62% do segmento de formato de produto em 2025, refletindo o ainda grande volume de grãos a granel, leguminosas não embaladas e óleos comestíveis a granel vendidos em lojas kirana e mercados tradicionais. Essa dominância permanece estrutural, mas está em declínio. Espera-se que o segmento processado cresça a um CAGR de 7,81% até 2031, ganhando participação à medida que os consumidores urbanos se afastam cada vez mais das commodities a granel por questões de conveniência e higiene. Essa mudança tem implicações financeiras diretas, pois os alimentos básicos processados e embalados geram taxas de margem bruta aproximadamente 15–25 pontos percentuais mais altas do que seus equivalentes não processados. Essa vantagem de margem ajuda a explicar o crescimento esperado do mercado indiano de alimentos embalados de bens de consumo de rápida movimentação (FMCG).

O crescimento mais rápido no formato processado não vem apenas dos segmentos premium ou urbanos. Um fator menos óbvio é a transição entre consumidores rurais de renda média em direção a formatos processados, à medida que plataformas móveis e de comércio rápido expandem o acesso a alimentos básicos embalados em geografias de Nível 2+. Plataformas de comércio de valor, voltadas para domicílios em cidades com populações superiores a cinco lakh (500.000), devem aumentar a base anual de usuários transacionantes para 320–340 milhões até o FY26. Como resultado, os alimentos básicos em formato processado agora têm um canal viável de última milha em mercados que careciam de infraestrutura de varejo organizado dois anos atrás. O mandato de conformidade da FSSAI, que exige divulgações de qualidade e ingredientes na parte frontal da embalagem em alimentos embalados, também beneficia indiretamente os players de formato processado que podem arcar com os investimentos em rotulagem. Essa influência regulatória efetivamente eleva o custo da informalização em escala.

Por Canal de Distribuição: Institucional é o Mais Rápido, mas o Varejo Permanece o Motor de Volume

Espera-se que o Varejo comande 69,13% do canal de distribuição em 2025, apoiado pelas lojas kirana offline e por um segmento online em crescimento. Espera-se que o comércio rápido molde o varejo online, com a infraestrutura de dark stores da Blinkit, Swiggy Instamart e Zepto projetada para atingir 5.026 locais em maio de 2026, acima de 3.405 um ano antes. Espera-se que o canal de comércio rápido da Índia cresça 40% em relação ao ano anterior. Em alimentos básicos, isso reflete a preferência do consumidor por compras de cesta pequena e alta frequência em detrimento de compras em grande volume, favorecendo embalagens menores, como sachês de 500g e sachês de 1 kg, com margens por unidade mais altas. O varejo offline também está se tornando mais organizado por meio de programas de distribuição direta, mesmo que as lojas kirana devam reter cerca de 91% da participação no mercado de mercearia em 2025. A LT Foods planeja dobrar seu alcance no varejo de 160.000 para 320.000 pontos de venda nos próximos 2-3 anos por meio da expansão da distribuição por código postal.

Espera-se que o segmento institucional/de serviço de alimentação cresça mais rapidamente, a um CAGR de 8,51%. O esquema PMGKAY do governo indiano atende a mais de 80 crore de beneficiários, enquanto a retirada de arroz sob o NFSA e programas de bem-estar relacionados está projetada para atingir 38,1 milhões de toneladas em 2025-26. A aprovação esperada pelo Gabinete do programa Sarthak PDS de INR 25.530 crore em junho de 2026, combinando apoio ao movimento intraestadual de grãos alimentares com a modernização do registro impulsionada por IA, indica uma aquisição institucional mais habilitada por tecnologia. Essa mudança favorece grandes moageiros organizados com cadeias de suprimentos em conformidade com código QR em detrimento de intermediários informais. Além do PDS, o segmento de hotéis, restaurantes e cantinas (HoReCa) está se recuperando após a pandemia, aumentando a demanda por leguminosas a granel, arroz e óleos comestíveis em hospitais, defesa e instituições educacionais. Os fabricantes de alimentos básicos de marca estão cada vez mais tratando essa demanda como um canal de comercialização dedicado.

Análise Geográfica

O Norte e o Oeste da Índia respondem pela maior concentração de receita no mercado de alimentos básicos da Índia, pois essas regiões combinam grande demanda por trigo, fortes bases de processamento de óleo comestível e sistemas de distribuição bem desenvolvidos. Uttar Pradesh, Punjab e Haryana continuam sendo centros importantes para a aquisição de trigo e a demanda por atta de marca, conferindo ao cinturão norte um papel forte no movimento cotidiano de alimentos básicos. Maharashtra e Gujarat ancoram uma grande parcela da atividade de processamento de óleo comestível e distribuição organizada, apoiando empresas como AWL e Marico no oeste da Índia. A meta de aquisição de trigo do governo para a Temporada de Comercialização Rabi 2026-27 está fixada em 303 lakh toneladas métricas, sublinhando o papel central do sistema norte na cadeia nacional de grãos, de acordo com a Agência de Informação à Imprensa.

O Sul da Índia continua sendo o principal cinturão de consumo de arroz no mercado de alimentos básicos da Índia. Tamil Nadu, Andhra Pradesh, Telangana, Karnataka e Kerala juntos sustentam uma base substancial para a demanda por arroz de marca, enquanto o maior poder de compra urbano da região acelera a transição para formatos premium de alimentos básicos. Bengaluru e Chennai também fornecem um ambiente favorável para arroz fortificado, atta multigrãos e outros alimentos básicos diários de valor agregado. Em julho de 2026, espera-se que o Gabinete aprove normas de qualidade mais rígidas para o arroz do PMGKAY, incluindo limites mais baixos de grãos quebrados, uma mudança diretamente relevante para os sistemas de aquisição pesados em arroz do sul, de acordo com a Agência de Informação à Imprensa. O Leste da Índia, incluindo Bengala Ocidental, Odisha, Bihar e Jharkhand, permanece uma zona de alto volume com menor penetração de marcas, criando espaço significativo para o crescimento futuro de embalados à medida que o comércio organizado e a distribuição melhoram.

O Nordeste da Índia, juntamente com partes de Madhya Pradesh e Chhattisgarh, representa uma oportunidade em estágio inicial para a expansão de marcas no mercado de alimentos básicos da Índia. O lançamento do India Gate Poha pela KRBL identificou Madhya Pradesh e Chhattisgarh como mercados da próxima fase após a primeira fase, indicando como as empresas estão expandindo para fora de territórios centrais mais fortes. Espera-se que a Missão de Agricultura Digital melhore gradualmente a visibilidade no nível da fazenda nas regiões central e oriental, ajudando os processadores a construir sistemas de fornecimento e rastreabilidade mais confiáveis ao longo do tempo. Os estoques recordes do pool central de 122,64 milhões de toneladas em junho de 2026 devem fornecer ao país um amortecedor de segurança alimentar, reduzindo o risco de que uma temporada fraca possa desestabilizar drasticamente o mercado de alimentos básicos da Índia como um todo, de acordo com a Corporação de Alimentos da Índia.

Cenário Competitivo

O mercado de alimentos básicos da Índia permanece moderadamente fragmentado. As principais empresas de marcas detêm posições significativas, mas a categoria mais ampla continua a operar ao lado de uma grande base não organizada. Espera-se que a Wilmar International conclua a aquisição da participação total do Adani Group na AWL Agri Business em 2025, reforçando seu compromisso direto com alimentos básicos, óleos comestíveis e categorias de alimentos relacionadas na Índia. Espera-se também que a AWL adquira a GD Foods em março de 2025, indicando que os grandes players estão se expandindo para categorias de alimentos adjacentes em vez de permanecerem focados em uma única linha de alimentos básicos. Projeta-se que o negócio de alimentos embalados da ITC ultrapasse 2 bilhões de USD no FY26, enquanto a Aashirvaad continua a apoiar a expansão da empresa em extensões de alimentos básicos lideradas pela saúde e de valor agregado. Como resultado, o mercado de alimentos básicos da Índia está caminhando para uma escala de marcas mais forte, embora o comércio a granel e local ainda molde uma grande parcela da demanda total.

O comportamento competitivo agora está dividido entre empresas focadas em escala e empresas que priorizam a melhoria de margens liderada por marcas. A LT Foods está expandindo seu alcance doméstico por meio de um plano estruturado de expansão de pontos de venda, destacando a importância contínua da distribuição física nas categorias de alimentos básicos. A Marico está reduzindo sua dependência de receitas vinculadas a commodities e deslocando mais atenção para alimentos de bem-estar de marca, refletindo um foco semelhante em melhorar a qualidade do crescimento em vez de apenas aumentar o volume. Esses desenvolvimentos mostram que o mercado de alimentos básicos da Índia recompensa empresas que conseguem equilibrar força de aquisição com poder de precificação, profundidade de portfólio e execução de canal mais forte.

A maior oportunidade permanece no nível intermediário sem marca, onde muitos moageiros e agregadores locais continuam a desempenhar um papel operacional importante, mas enfrentam restrições financeiras. Iniciativas governamentais focadas na modernização do armazenamento de grãos e na reforma da aquisição digital podem gradualmente formalizar essa parte da cadeia, criando oportunidades para novos negócios de marcas que competem por meio de conformidade e distribuição em vez de escala apenas. A rastreabilidade por código QR, a previsão aprimorada e uma visibilidade de fornecimento mais disciplinada também podem ajudar as empresas a gerenciar a volatilidade das matérias-primas de forma mais eficaz do que as empresas que continuam a depender de sistemas manuais. Portanto, o mercado de alimentos básicos da Índia favorece players que conseguem combinar disciplina de fornecimento, confiabilidade de processamento e amplas capacidades de rota para o mercado tanto na demanda de varejo quanto na institucional.

Líderes do Setor de Alimentos Básicos da Índia

-

ITC Limited

-

Wilmar International Limited

-

KRBL Limited

-

LT Foods Limited

-

Marico Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: A KRBL Limited lançou o India Gate Poha sob sua marca India Gate, marcando sua primeira expansão além do arroz basmati para alimentos básicos cotidianos de cozinha. O produto havia sido direcionado ao mercado de poha da Índia, onde os produtos de marca respondiam por apenas 2,2 lakh toneladas métricas, destacando um espaço significativo para a conversão para marcas. A fase de lançamento havia coberto Delhi-NCR, Uttar Pradesh e Punjab, com Madhya Pradesh e Chhattisgarh no pipeline.

- Abril de 2026: A KRBL lançou o India Gate Uplife Lite Everyday Low-GI Rice, voltado para o controle do açúcar no sangue e a liberação sustentada de energia. O lançamento marcou a primeira entrada da empresa no segmento premium de arroz como alimento funcional sob seu portfólio de marcas Uplife.

- Janeiro de 2026: A Wilmar International finalizou a aquisição da participação restante de 31,06% do Adani Group na AWL Agri Business (anteriormente Adani Wilmar) por aproximadamente 2 bilhões de USD (aproximadamente 2 bilhões de SGD), tornando a AWL uma subsidiária da Wilmar. A Wilmar declarou que pretendia consolidar a liderança da AWL em óleos comestíveis enquanto acelerava o crescimento de seu portfólio de alimentos básicos, que incluía farinha de trigo, arroz, leguminosas e nuggets de soja, nos segmentos rural e institucional.

Escopo do Relatório do Mercado de Alimentos Básicos da Índia

Um alimento básico é um alimento fundamental e cotidiano que constitui a parte dominante da dieta de uma população. O mercado de alimentos básicos da Índia é segmentado por tipo de produto, formato de produto e canal de distribuição. Por tipo de produto, o mercado é segmentado em Grãos e cereais, farinhas, leguminosas e feijões, óleos comestíveis, açúcar e adoçantes, especiarias e condimentos e outros alimentos básicos. O segmento de grãos é ainda subdividido em arroz, trigo, miletos, milho e outros cereais grosseiros. O segmento de farinhas é ainda subdividido em farinha de trigo integral (atta), maida, farinha de arroz e outros tipos de farinha. O segmento de leguminosas e feijões é ainda subdividido em tur e arhar dal, chana dal, moong dal, masoor dal e outras leguminosas e feijões. Da mesma forma, o segmento de óleo comestível é ainda subdividido em óleo de mostarda, óleo de palma, óleo de soja, óleo de amendoim e outros óleos comestíveis. Por formato de produto, o mercado é segmentado em cru/não processado e processado. Por canal de distribuição, o mercado é segmentado em institucional/serviço de alimentação e varejo. O segmento de varejo é ainda subdividido em online e offline. As Previsões de Mercado são Fornecidas em Termos de Valor (USD) e Volume.

| Grãos e Cereais | Arroz |

| Trigo | |

| Miletos | |

| Milho | |

| Outros Cereais Grosseiros | |

| Farinhas | Farinha de Trigo Integral (Atta) |

| Maida | |

| Farinha de Arroz | |

| Outros Tipos de Farinha | |

| Leguminosas e Feijões | Tur e Arhar Dal |

| Chana Dal | |

| Moong Dal | |

| Masoor Dal | |

| Outras Leguminosas e Feijões | |

| Óleos Comestíveis | Óleo de Mostarda |

| Óleo de Palma | |

| Óleo de Soja | |

| Óleo de Amendoim | |

| Outros Óleos Comestíveis | |

| Açúcar e Adoçantes | |

| Especiarias e Condimentos | |

| Outros Alimentos Básicos |

| Cru/Não Processado |

| Processado |

| Institucional/Serviço de Alimentação | |

| Varejo | Varejo Online |

| Varejo Offline |

| Tipo de Produto | Grãos e Cereais | Arroz |

| Trigo | ||

| Miletos | ||

| Milho | ||

| Outros Cereais Grosseiros | ||

| Farinhas | Farinha de Trigo Integral (Atta) | |

| Maida | ||

| Farinha de Arroz | ||

| Outros Tipos de Farinha | ||

| Leguminosas e Feijões | Tur e Arhar Dal | |

| Chana Dal | ||

| Moong Dal | ||

| Masoor Dal | ||

| Outras Leguminosas e Feijões | ||

| Óleos Comestíveis | Óleo de Mostarda | |

| Óleo de Palma | ||

| Óleo de Soja | ||

| Óleo de Amendoim | ||

| Outros Óleos Comestíveis | ||

| Açúcar e Adoçantes | ||

| Especiarias e Condimentos | ||

| Outros Alimentos Básicos | ||

| Formato de Produto | Cru/Não Processado | |

| Processado | ||

| Canal de Distribuição | Institucional/Serviço de Alimentação | |

| Varejo | Varejo Online | |

| Varejo Offline | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor do mercado de alimentos básicos da Índia em 2026?

O mercado de alimentos básicos da Índia foi avaliado em 61,32 bilhões de USD em 2026 e está projetado para atingir 85,72 bilhões de USD até 2031 a um CAGR de 6,93%.

Qual tipo de produto lidera as vendas de alimentos básicos na Índia?

Grãos e Cereais lideraram a demanda por tipo de produto com uma participação de 44,71% em 2025, apoiados pelo papel central do arroz e do trigo tanto no consumo doméstico quanto no de bem-estar social.

Qual tipo de produto está crescendo mais rapidamente nos alimentos básicos da Índia?

Espera-se que Leguminosas e Feijões cresçam mais rapidamente, com um CAGR de 7,96% até 2031, apoiados por hábitos alimentares mais amplos com foco em proteínas e pela diversificação de categorias.

Por que os alimentos básicos de marca estão ganhando terreno sobre os alimentos básicos a granel na Índia?

Os alimentos básicos de marca oferecem melhor higiene, consistência de embalagem, rastreabilidade e estrutura de margem, o que apoia tanto a confiança do consumidor quanto a preferência do distribuidor.

Página atualizada pela última vez em: