Tamanho e Participação do Mercado de Comércio Social da Índia

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

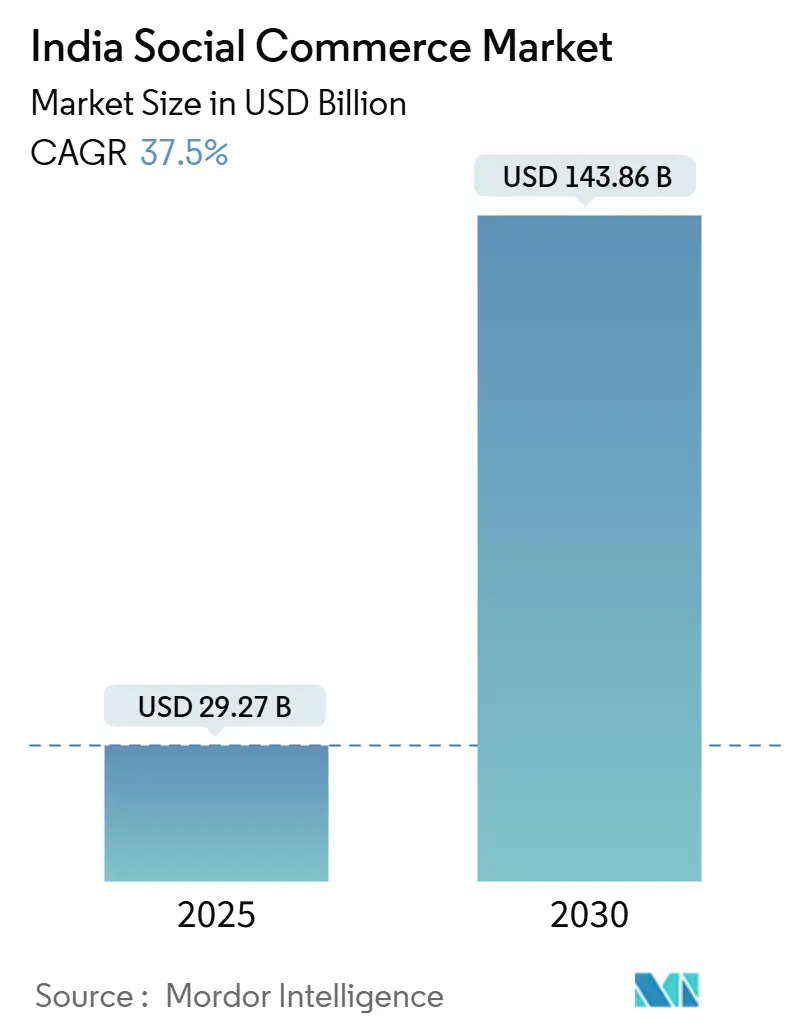

| Tamanho do Mercado (2025) | 29.27 Bilhões de dólares |

| Tamanho do Mercado (2030) | 143.86 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 37.50% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Comércio Social da Índia por Mordor Intelligence

O tamanho do mercado de comércio social da Índia atingiu USD 29,27 bilhões em 2025 e tem previsão de crescer a uma CAGR de 37,5% para USD 143,86 bilhões em 2030, refletindo a rápida adoção de pagamentos digitais, mecanismos de confiança liderados por criadores de conteúdo e comportamentos de descoberta com foco em dispositivos móveis. A política de MDR zero do governo nas transações UPI eliminou as taxas de processamento, viabilizando micro-pedidos. O UPI registrou um aumento notável no volume de transações. Uma parcela significativa de novos compradores online está emergindo de cidades de Nível 2 e Nível 3, impulsionada pela crescente adoção de smartphones e pelo maior consumo de conteúdo em línguas vernáculas. Esses desenvolvimentos estão fomentando a expansão do mercado de comércio social da Índia para áreas não urbanas. A interoperabilidade na Rede Aberta para Comércio Digital (ONDC) simplificou a entrada no mercado para vendedores menores. A plataforma registrou 14 milhões de transações em mais de 616 cidades, 13 domínios ativos, 239 participantes da rede e mais de 775.000 vendedores e prestadores de serviços. [1]PIB Delhi, "Revolucionando o Comércio Digital: A Iniciativa ONDC", pib.gov.inO comércio por vídeo está ganhando destaque, enquanto a revenda social está experimentando crescimento significativo, refletindo uma mudança em direção a modelos ponto a ponto que integram perfeitamente as compras às interações sociais.

Principais Conclusões do Relatório

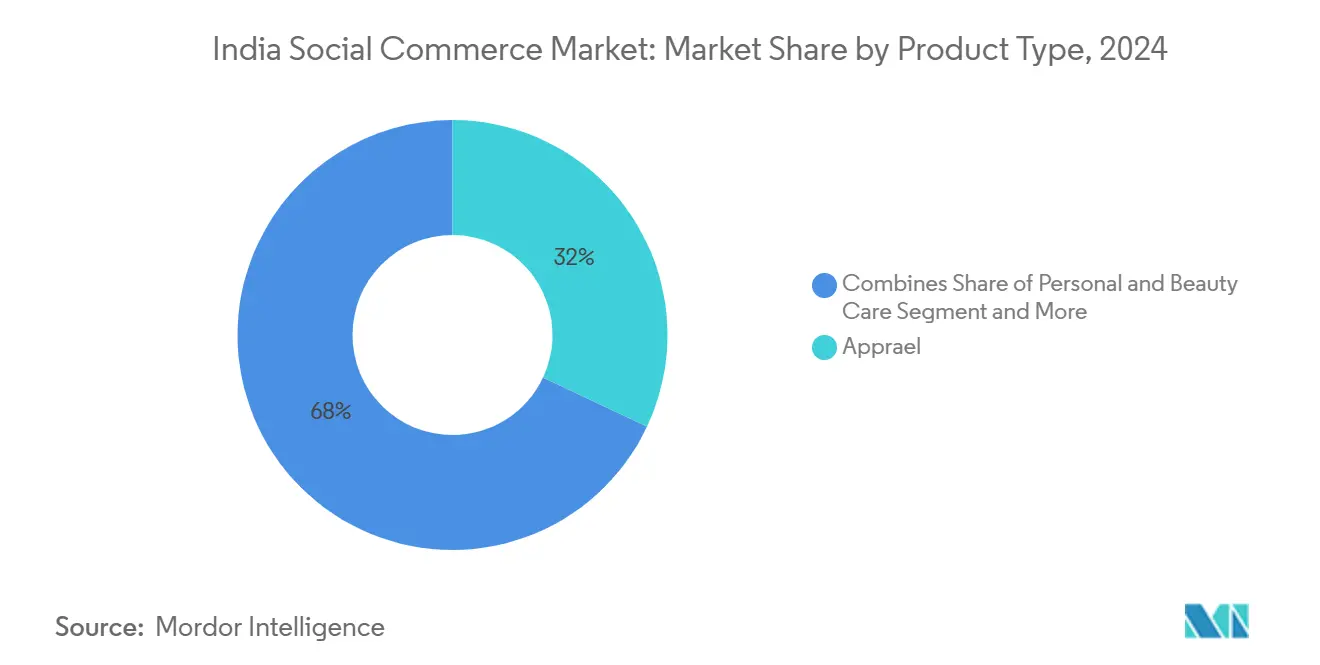

- Por tipo de produto, o vestuário liderou com 31,57% de participação na receita em 2024, enquanto os cuidados pessoais e de beleza têm projeção de expansão a uma CAGR de 39,31% até 2030.

- Por dispositivo, os smartphones detinham 89,77% de participação no tamanho do mercado de comércio social da Índia em 2024 e estão avançando a uma CAGR de 37,97% até 2030.

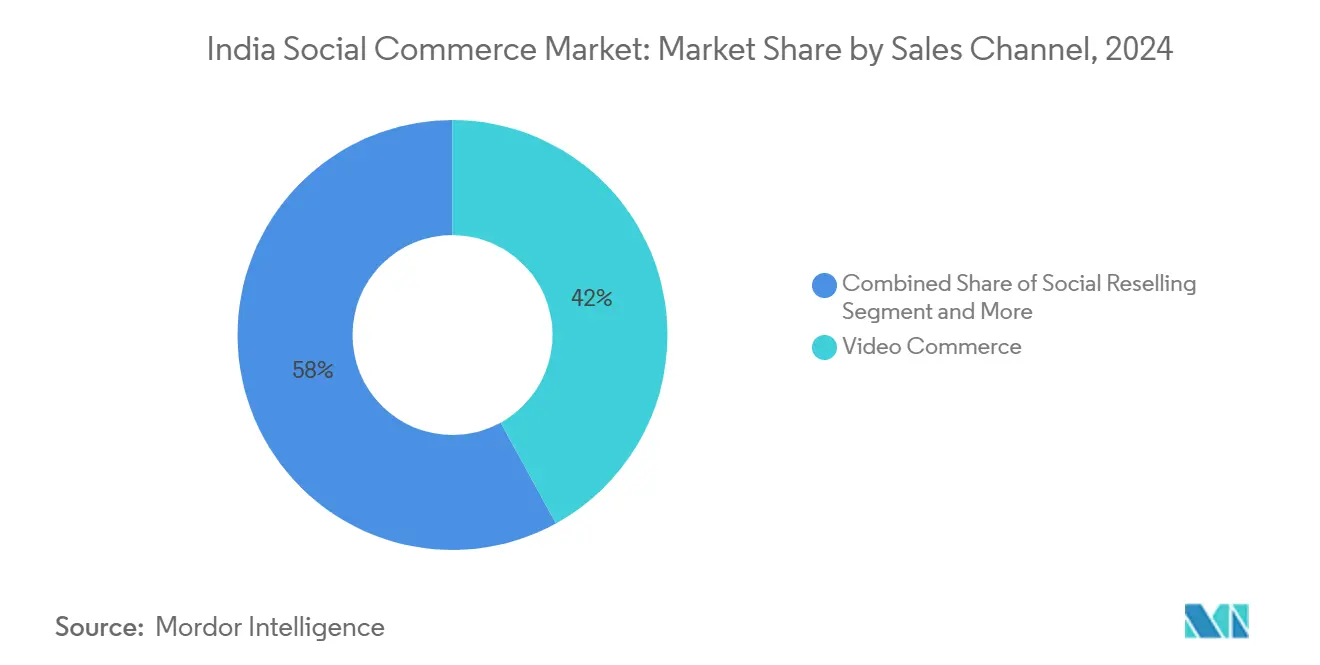

- Por canal de vendas, o comércio por vídeo representou 41,82% da participação do mercado de comércio social da Índia em 2024, enquanto a revenda social tem previsão de crescer a uma CAGR de 38,17% entre 2025 e 2030.

Tendências e Perspectivas do Mercado de Comércio Social da Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápida penetração do UPI e política de MDR zero | +8.2% | Nacional; mais forte nos centros urbanos | Curto prazo (≤ 2 anos) |

| Ciclo virtuoso de confiança da economia de criadores | +7.5% | Cidades de Nível 1 e Nível 2, expandindo-se para áreas rurais | Médio prazo (2-4 anos) |

| Descoberta com foco social nos mercados de Nível 2/3 | +9.1% | Regiões de Nível 2, Nível 3 e rurais | Médio prazo (2-4 anos) |

| Aumento de conversão por vídeos de formato curto | +6.8% | Nacional; maior entre a Geração Z | Curto prazo (≤ 2 anos) |

| Interoperabilidade do ONDC | +4.3% | Nacional; estados com alta densidade de MSME | Longo prazo (≥ 4 anos) |

| API do WhatsApp Business escalando o comércio por chat | +5.7% | Nacional; adoção mais rápida em cidades menores | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Rápida Penetração do UPI e Política de MDR Zero

A Interface de Pagamentos Unificada (UPI) da Índia tornou-se um componente crítico no ecossistema de comércio social, facilitando transações digitais eficientes e econômicas. Em março de 2025, o UPI processou 18,3 bilhões de transações, totalizando ₹24,77 lakh crore, refletindo um aumento de 13,5% no volume de transações em comparação ao mês anterior.[2]DDNews, "Volume de transações UPI sobe 13,5% em março, valor em recorde de Rs 24,77 lakh crore", ddnews.gov.in Esse crescimento reduz as barreiras relacionadas a pagamentos para microempreendedores e pequenos fornecedores, permitindo operações sem incorrer em altas taxas de gateway. A política de taxa de desconto do comerciante (MDR) zero do governo para transações UPI redefiniu a estrutura de custos do comércio social ao eliminar as taxas de processamento de pagamentos para transações de baixo valor. Essa política aumenta a rentabilidade da plataforma em pedidos de baixo valor e permite que microempreendedores processem pagamentos sem deduções relacionadas a taxas. O Banco de Reserva da Índia (RBI) está promovendo ativamente a adoção de sistemas de ponto de venda (PoS) em cidades menores, onde o comércio social ainda está em desenvolvimento. Por meio de iniciativas como o Fundo de Desenvolvimento de Infraestrutura de Pagamentos, apoiado por recursos financeiros substanciais, o RBI está impulsionando essa expansão. Por exemplo, lojas kirana rurais que colaboram com plataformas de comércio social agora podem aceitar pagamentos digitais sem custos adicionais, permitindo sua participação em redes de compra em grupo e de revendedores que anteriormente se limitavam a transações em dinheiro. Além disso, a interoperabilidade do UPI simplifica a integração com vários provedores de pagamento, reduzindo os desafios técnicos para novos entrantes e fomentando avanços em soluções de finanças incorporadas.

A alocação de ₹500 crore pelo RBI do Fundo de Desenvolvimento de Infraestrutura de Pagamentos para expandir dispositivos PoS em cidades menores apoia ainda mais as lojas kirana rurais na adesão a redes de compra em grupo. A interoperabilidade do UPI permite que aplicativos de comércio social integrem múltiplos parceiros de pagamento sem complexidade técnica adicional, incentivando a inovação em finanças incorporadas. Esse desenvolvimento permite que criadores e pequenas empresas ofereçam pagamentos seguros e instantâneos dentro de interfaces de chat ou aplicativos, aumentando o engajamento na plataforma e contribuindo para o crescimento do mercado de comércio social da Índia, avaliado em USD 8–10 bilhões.

Ciclo Virtuoso de Confiança da Economia de Criadores

Plataformas como Roposo ilustram a transformação da economia de criadores em empreendedorismo de criadores

, onde os criadores geram receita por meio de conteúdo patrocinado, assinaturas e lançamentos de produtos ao vivo. Esse modelo fomenta a confiança por meio de recomendações entre pares, que servem como um fator-chave para as decisões de compra, resultando em taxas de conversão mais altas em comparação aos métodos tradicionais de descoberta no comércio eletrônico. O ecossistema de criadores está se expandindo significativamente, com nano e micro-criadores demonstrando forte potencial de conversão devido às suas estreitas conexões com o público e à autenticidade percebida. Por exemplo, marcas de beleza e cuidados pessoais colaboram com micro-influenciadores em cidades menores para demonstrar o uso de produtos por meio de vídeos de formato curto, incentivando decisões de compra imediatas e contornando os processos convencionais de tomada de decisão. Acordos de compartilhamento de receita entre criadores e plataformas reforçam ainda mais esse modelo baseado em confiança. Esses acordos recompensam os criadores com base nas vendas reais, em vez de impressões, motivando-os a endossar produtos que genuinamente utilizam. Essa estrutura fortalece a base de confiança, que é fundamental para impulsionar compras recorrentes e aumentar o valor do tempo de vida do cliente nas plataformas de comércio social.

Descoberta com Foco Social entre Compradores de Nível 2/3

Os consumidores nos mercados de Nível 2 e Nível 3 exibem comportamentos de descoberta distintos em comparação aos das áreas metropolitanas, com forte preferência pela validação social em detrimento da pesquisa tradicional de produtos orientada por buscas. Esses consumidores dependem significativamente de recomendações da comunidade e endossos de pares. Além disso, o uso de conteúdo em línguas vernáculas tem aumentado de forma constante à medida que as plataformas se adaptam às preferências de idiomas locais e nuances culturais. Essa abordagem com foco social aborda a lacuna de informações frequentemente encontrada por compradores online de primeira viagem no comércio eletrônico tradicional. Nesse contexto, surgiram modelos orientados pela comunidade, onde empreendedores locais atuam como intermediários, oferecendo educação sobre produtos, gerenciando o cumprimento de pedidos e fornecendo suporte pós-compra dentro de suas redes. A crescente adoção de pesquisa por voz entre os consumidores convencionais destaca ainda mais uma mudança em direção a mecanismos de descoberta que se alinham com padrões de interação social, em vez de buscas baseadas em texto. Esse comportamento, concentrado em áreas geográficas específicas, cria um efeito cascata. A adoção bem-sucedida do comércio social em uma comunidade frequentemente acelera a adoção em áreas vizinhas por meio do boca a boca e dos efeitos de demonstração. Essa dinâmica permite que as plataformas expandam seu alcance de forma eficiente, mantendo os custos de aquisição de clientes relativamente baixos.

API do WhatsApp Business Habilitando o Comércio por Chat

A Índia, com uma base substancial de usuários do WhatsApp, está experimentando uma mudança notável em direção ao comércio por chat, facilitada pela API do WhatsApp Business. Essa integração permite que empresas e pequenos vendedores compartilhem catálogos, processem pagamentos e rastreiem pedidos de forma eficiente em uma única interface de chat. Plataformas que utilizam o compartilhamento de catálogos demonstram a escalabilidade desse modelo. Para os consumidores em cidades menores, o comércio conversacional é particularmente vantajoso, pois elimina a necessidade de múltiplas instalações de aplicativos, ao mesmo tempo que oferece uma interface familiar e acessível. Além disso, bots de resposta automática com inteligência artificial generativa estão ajudando pequenas empresas a reduzir custos operacionais ao gerenciar consultas rotineiras e tarefas de suporte. A implementação pela Meta de anúncios de clique para WhatsApp, combinada com pagamentos habilitados por UPI, simplifica o processo de finalização de compra, aumentando a geração de receita. Essa integração de mensagens, pagamentos e comércio ressalta o papel do WhatsApp no avanço do ecossistema de comércio social na Índia, permitindo engajamento personalizado e expandindo oportunidades para microempreendedores.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Desafios de falsificação e controle de qualidade | -3.8% | Nacional; maior risco em categorias não regulamentadas | Médio prazo (2-4 anos) |

| Logística rural fragmentada | -4.2% | Códigos postais rurais e remotos | Longo prazo (≥ 4 anos) |

| Valor médio de pedido baixo | -2.9% | Nacional; maior ônus para novos entrantes | Curto prazo (≤ 2 anos) |

| Preocupações com privacidade de dados | -2.1% | Centros urbanos; demografias com maior nível de instrução | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Desafios de Falsificação e Controle de Qualidade

As plataformas de comércio social enfrentam desafios significativos relacionados à autenticidade dos produtos, o que compromete a confiança do consumidor. Os modelos de venda ponto a ponto, em particular, carecem do controle de qualidade centralizado tipicamente encontrado nos marketplaces tradicionais de comércio eletrônico. A presença de vendedores e revendedores não verificados aumenta a probabilidade de produtos falsificados entrarem na cadeia de suprimentos. Esse problema é especialmente crítico nos setores de beleza e cuidados pessoais, onde cosméticos e produtos de cuidados com a pele de qualidade inferior representam riscos à segurança. Para abordar essas preocupações, as plataformas de comércio social estão alocando recursos para verificação de vendedores, tecnologias de autenticação de produtos e mecanismos de proteção ao cliente. No entanto, essas medidas levam a custos operacionais mais elevados e impactam a rentabilidade no curto prazo. Por exemplo, a adoção de tecnologias como blockchain para rastreamento de produtos e inteligência artificial para verificação de autenticidade baseada em imagem requer investimento substancial, afetando as estruturas de custos gerais. O desafio é ainda mais agravado nos mercados de Nível 2 e Nível 3, onde os consumidores frequentemente carecem de experiência para distinguir entre produtos genuínos e falsificados. Isso pode resultar em experiências negativas para o cliente, que prejudicam a reputação da plataforma e reduzem a retenção de clientes. Além disso, a conformidade com a Lei de Proteção ao Consumidor de 2019 obriga as plataformas a garantir a qualidade e a autenticidade dos produtos. Isso cria custos adicionais e expõe as plataformas a riscos legais e regulatórios, que podem ser particularmente onerosos para entidades menores de comércio social com recursos limitados para gerenciar esses requisitos de forma eficaz.

Logística Fragmentada em Códigos Postais Rurais

Na Índia rural, a infraestrutura de entrega de última milha permanece subdesenvolvida, pois os provedores de logística tradicionais enfrentam desafios para alcançar códigos postais remotos. Essas áreas são críticas para as plataformas de comércio social que visam expandir sua base de clientes. A rede logística fragmentada nessas regiões resulta em atrasos nas entregas, aumento dos custos de envio e qualidade de serviço inconsistente, o que compromete a conveniência essencial para a adoção do comércio social. A iniciativa Valmo da Meesho, que incorpora microempreendedores regionais em suas operações logísticas, destaca as complexidades de abordar os desafios de entrega rural.[3]Singh, Manish, "Meesho recorre a microempreendedores para preencher lacunas na rede de cadeia de suprimentos da Índia", techcrunch.com Uma única remessa frequentemente requer coordenação entre múltiplos microempreendedores antes de chegar ao seu destino final. Embora essa abordagem tenha alcançado eficiências de custo, as complexidades operacionais e as demandas de coordenação ressaltam as barreiras estruturais ao crescimento do comércio social em regiões carentes. Desafios adicionais, como infraestrutura rodoviária inadequada, opções de transporte limitadas e problemas de acessibilidade sazonal, agravam ainda mais as incertezas de entrega. Esses fatores impactam negativamente a satisfação do cliente e aumentam os custos de retorno à origem para as plataformas. A rede logística fragmentada afeta particularmente a distribuição de bens perecíveis e sensíveis ao tempo, restringindo a gama de produtos que as plataformas de comércio social podem oferecer de forma eficaz nas áreas rurais. Essa limitação prejudica as oportunidades de crescimento de receita nesses segmentos de alto potencial.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Cuidados de Beleza Impulsionam a Mudança para o Premium

O segmento de cuidados pessoais e de beleza está se expandindo a uma CAGR de 39,31%, quase acompanhando o ritmo geral de crescimento do mercado de comércio social da Índia, enquanto o vestuário mantém a maior participação de 31,57%. Filtros de experimentação otimizados para smartphones e tutoriais de criadores estão simplificando as decisões de compra de séruns, máscaras e cosméticos coloridos. As recentes vendas de máscaras faciais e unhas postiças da Meesho destacam a crescente demanda por kits de autocuidado econômicos. O aumento da renda disponível em cidades menores está incentivando uma mudança em direção a produtos premium, com linhas de beleza coreana importadas entrando no mercado por meio de revendedores baseados em comunidades. Para abordar os riscos de falsificação e aumentar a confiança do cliente, estão sendo introduzidos programas de autenticidade com verificação baseada em QR. Produtos para o lar e suplementos de saúde estão alcançando crescimento significativo, apoiados por demonstrações ao vivo que fornecem clareza sobre o uso do produto e constroem a confiança do consumidor. Em contraste, alimentos e bebidas enfrentam desafios devido às complexidades de conformidade regulatória, embora marcas regionais de lanches estejam usando efetivamente a compra em grupo para se conectar com comunidades da diáspora. Acessórios, devido à sua natureza leve e facilidade de compartilhamento em plataformas sociais, estão tendo bom desempenho em formatos de vendas relâmpago. Embora menores em escala, categorias como cuidados com animais de estimação e livros estão se expandindo rapidamente, refletindo uma mudança nas preferências do consumidor além das categorias de produtos tradicionais.

Espera-se que o mercado de comércio social na Índia para cuidados pessoais e de beleza cresça substancialmente nos próximos anos. Embora a participação do vestuário no mercado possa apresentar um leve declínio devido a uma combinação mais ampla de categorias, espera-se que a receita geral do vestuário aumente significativamente à medida que o mercado se expande. Conteúdo liderado por vídeo, como transmissões de "prepare-se comigo", está fomentando a adoção de rotinas premium de cuidados com a pele. Além disso, nano-criadores de cidades menores estão impulsionando a descoberta de marcas ayurvédicas ao aproveitar sua credibilidade local. Marcas que personalizam embalagens e instruções em idiomas regionais, como gujarati, marathi e kannada, estão experimentando melhores taxas de conversão e menores taxas de devolução.

Por Dispositivo: Adoção Centrada em Smartphones Acelera

Os smartphones detinham 89,77% de participação na receita em 2024 e têm previsão de crescer a uma CAGR de 37,97%. Smartphones com preço abaixo de USD 200 agora estão equipados com processadores multinúcleo, permitindo experimentações de realidade aumentada fluidas, que estão se tornando cada vez mais importantes para os consumidores de beleza e moda. A implantação do 5G reduziu significativamente o buffering, garantindo transmissões ao vivo em HD confiáveis mesmo em áreas menos urbanizadas, aumentando assim o engajamento dos espectadores. O comércio por voz está se expandindo à medida que plataformas como WhatsApp e assistentes de voz regionais suportam pesquisas de produtos em múltiplos idiomas locais. Laptops e desktops permanecem essenciais para revendedores B2B gerenciarem uploads de catálogos em massa e supervisionarem análises em várias lojas, embora sua relevância nesse contexto deva diminuir gradualmente.

O mercado de comércio social na Índia, impulsionado principalmente pelo uso de smartphones, deve crescer substancialmente, enfatizando a importância de projetar experiências de usuário adaptadas para dispositivos móveis. A legendagem automática com inteligência artificial está facilitando traduções em tempo real, ampliando assim a acessibilidade para públicos bilíngues. Além disso, vídeos de unboxing gerados por usuários, criados com câmeras de smartphones, estão servindo como um método de publicidade econômico ao reduzir a dependência de mídia paga tradicional. Os fabricantes de hardware estão integrando atalhos de comércio nos dispositivos e colaborando com plataformas para compartilhar receita, fortalecendo ainda mais o papel dos smartphones no ecossistema de distribuição.

Por Canal de Vendas: Modelo de Revenda Supera Todos os Outros

O comércio por vídeo representou 41,82% de participação em 2024, aproveitando feeds algorítmicos que exibem clipes compráveis em segundos. A revenda social, embora menor, está crescendo a uma CAGR de 38,17% à medida que donas de casa e estudantes monetizam redes pessoais. Domicílios de Nível 3 com foco em economia de custos estão adotando cada vez mais a compra em grupo, onde os pedidos são combinados para acessar descontos no nível de fábrica. O comércio impulsionado por redes sociais por meio de plataformas como Instagram Shops e Facebook Marketplace continua a fornecer visibilidade para catálogos de marcas, mas está experimentando crescimento mais lento em comparação aos modelos orientados por pares. Além disso, fóruns de avaliação de produtos influenciam significativamente as decisões de compra, particularmente para itens de alto valor, como eletrônicos e suplementos de saúde.

O mercado de comércio social na Índia está testemunhando crescimento substancial, com o comércio por vídeo emergindo como um fator-chave. A revenda social também está se expandindo, apoiada pela introdução de painéis de afiliados que permitem o rastreamento em tempo real dos ganhos dos vendedores, aumentando a transparência e a motivação. Além disso, os revendedores de Nível 3 estão abordando problemas de confiança nas entregas de última milha ao gerenciar reconciliações localizadas de pagamento na entrega. O conteúdo projetado em torno do entretenimento está se mostrando mais envolvente do que a navegação estática, contribuindo para a crescente proeminência do comércio por vídeo no mercado.

Análise Geográfica

Uttar Pradesh e Bihar, dois estados do norte, estão experimentando crescimento significativo em adições de usuários devido às suas grandes populações, ao crescente uso de smartphones e a uma preferência cultural por compras comunitárias. O conteúdo em hindi registra o maior engajamento, impulsionando a adoção de vestuário e produtos de beleza acessíveis. Na região nordeste, que inclui Arunachal Pradesh, Assam, Manipur, Meghalaya, Mizoram, Nagaland, Tripura e Sikkim, uma parcela substancial dos pedidos é influenciada por conteúdo criado por micro-influenciadores, enfatizando seu papel em abordar nuances culturais. Karnataka registra a maior densidade de transações na plataforma ONDC, seguida por Delhi e Telangana, refletindo uma resposta positiva à evolução dos marcos de comércio.

Nos estados do sul, como Karnataka, Tamil Nadu e Telangana, recursos avançados como pesquisa por voz e experimentações de realidade aumentada são amplamente utilizados, demonstrando a forte infraestrutura digital da região. Maharashtra e Gujarat são proeminentes no comércio social B2B, com fabricantes de têxteis e joias aproveitando plataformas entre pares para se conectar com varejistas em todo o país. Cidades emergentes como Ambur, Rourkela, Sangli e Zirakpur estão demonstrando compras repetidas rápidas em moda feminina e cuidados com bebês, indicando maior retenção de clientes à medida que as barreiras iniciais de entrada são reduzidas.

As áreas rurais representam uma vasta oportunidade inexplorada, com um número significativo de usuários potenciais. Iniciativas governamentais, incluindo a India Digital e os Centros de Serviços Comuns vinculados ao ONDC, estão abordando os desafios de alfabetização digital ao fornecer dispositivos compartilhados e facilitar a realização de pedidos. Numerosas organizações de produtores rurais e grupos de autoajuda já estão se engajando com aplicativos compradores do ONDC. Os padrões sazonais de fluxo de caixa influenciam o comportamento de compra, levando as plataformas a ajustar o estoque e as opções de financiamento para se alinhar aos ciclos agrícolas, fomentando assim a fidelidade do cliente. Consequentemente, espera-se que a distribuição da atividade de comércio social na Índia se alinhe mais estreitamente com a disponibilidade de conteúdo regional, redes logísticas e a presença de criadores de conteúdo, em vez das tendências tradicionais de urbanização.

Cenário Competitivo

A concorrência permanece moderadamente fragmentada. A Meesho processa milhões de pedidos de catálogo habilitados pelo WhatsApp anualmente, com a Valmo agora gerenciando 50% desses pedidos, refletindo um aumento de duas vezes em comparação ao ano anterior. No último ano, a divisão de logística da empresa expandiu sua cobertura para aproximadamente 15.000 códigos postais, apoiada por uma rede de 6.000 parceiros logísticos e contribuindo para a criação de 85.000 empregos até dezembro de 2024.[4]Business Standard, "O braço logístico da Meesho, Valmo, gerencia 50% dos pedidos, dobrando em relação ao ano passado", business-standard.comA CityMall garantiu USD 47 milhões em financiamento da Série D em setembro de 2025 para fortalecer suas ofertas de marca própria em cidades de Nível III e IV. A DealShare foca em compras de mantimentos em grande quantidade por meio de estratégias de desconto gamificadas. Simultaneamente, a Shopsy da Flipkart integra sua cadeia de suprimentos com abordagens de merchandising lideradas por influenciadores. Para manter relevância nas áreas urbanas, Amazon e Myntra estão experimentando transmissões de comércio ao vivo.

A tecnologia desempenha um papel fundamental no aprimoramento das operações. As plataformas utilizam inteligência artificial generativa para marcação eficiente de produtos e tradução de idiomas, permitindo que os criadores façam upload de vídeos compráveis rapidamente. Colaborações com startups de logística facilitam entregas aceleradas nas regiões urbanas. As integrações de sistemas de pagamento oferecem opções de crédito contextuais ao aproveitar perfis UPI para processos de KYC contínuos, que contribuem para valores de pedido mais altos. Empresas que enfatizam línguas vernáculas se concentram em idiomas estaduais específicos e envolvem moderadores de comunidade de instituições locais para fortalecer sua presença.

As oportunidades emergentes incluem o comércio social voltado para atacado de MSME, aproveitando os corredores do ONDC para exportações transfronteiriças e incorporando serviços hiperlocais, como reparos ou instalações, durante o processo de finalização de compra. À medida que o ecossistema de comércio social na Índia se desenvolve, as empresas que combinam efetivamente confiança, logística e crédito em uma única plataforma estão bem posicionadas para alcançar crescimento sustentável.

Líderes do Setor de Comércio Social da Índia

Fashnear Technologies Private Limited (Meesho)

Amazon Retail India Private Limited

Flipkart Internet Private Limited (Shopsy.in)

Merabo Labs Private Limited (DealShare)

City Mall Commerce Private Limited (CityMall)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: O GlamStream Fest da Myntra, realizado em Mumbai, registrou presença superior a 10.000 pessoas, com marcas e criadores proeminentes. O evento combinou apresentações de moda ao vivo com engajamento liderado por influenciadores. Ao permitir a descoberta de produtos em tempo real e compras interativas, a Myntra reforça seu papel na economia de criadores, um componente significativo do comércio social. Essas iniciativas contribuem para o crescimento do comércio orientado por conteúdo e destacam o mercado de comércio social da Índia em expansão, avaliado em USD 8–10 bilhões, demonstrando como as marcas utilizam influenciadores e marketing experiencial para aumentar as conversões.

- Novembro de 2025: A Amazon introduziu o Tez Quick Commerce, uma plataforma que integra entrega rápida com uma abordagem orientada socialmente para a descoberta de produtos. Isso permite que influenciadores e micro-vendedores promovam produtos com entrega ágil. O modelo apoia compras por impulso e alinha o engajamento social com o cumprimento imediato, refletindo uma tendência-chave no ecossistema de comércio social da Índia. Ao combinar conveniência com comércio focado na comunidade, a Amazon visa atender consumidores com foco em dispositivos móveis e sensíveis ao tempo.

- Setembro de 2025: A CityMall captou USD 47 milhões em financiamento da Série D para expandir redes de entrega, lançar marcas próprias e fazer parcerias com marcas nacionais nos mercados de Nível III e IV.

- Março de 2025: O Snapchat India introduziu os 'Sponsored Snaps' para marcas, integrando anúncios diretamente no conteúdo gerado por usuários. Essa abordagem facilita a descoberta de produtos e o engajamento do consumidor em um ambiente de mídia social. A iniciativa está alinhada com a crescente adoção do comércio liderado por influenciadores e as preferências dos consumidores com foco em dispositivos móveis na Índia. Ao combinar anúncios com conteúdo orgânico, o Snapchat visa aumentar as oportunidades de conversão, reforçando o papel das plataformas sociais no apoio ao crescimento do comércio social na região.

- Dezembro de 2024: O ONDC, por meio de sua subsidiária Nirmit Bharat, introduziu o aplicativo comprador DigiHaat para melhorar a acessibilidade ao comércio digital para micro-empresas e grupos de autoajuda. A iniciativa foca em apoiar vendedores em regiões rurais e semiurbanas, fornecendo uma plataforma localizada e com foco digital. O DigiHaat integra suporte a idiomas vernáculos e recursos de comércio hiperlocal para conectar pequenas empresas a compradores online, fomentando a inclusividade no ecossistema de comércio social da Índia. Essa abordagem está alinhada com as iniciativas de digitalização apoiadas pelo governo, permitindo que microempreendedores utilizem redes sociais para descoberta eficiente de produtos e transações contínuas.

Escopo do Relatório do Mercado de Comércio Social da Índia

O mercado de comércio social da Índia permite transações diretamente em plataformas como WhatsApp, Instagram e Facebook, contornando os sites tradicionais de marcas. Ele ganha tração em cidades menores (Nível 2 e 3) por meio de modelos como revenda e compra em grupo, impulsionados pela confiança da comunidade. O crescimento é apoiado pelo crescente uso de smartphones, sistemas de pagamento digital como UPI e conteúdo comprável, como vídeos ao vivo e tags de produtos.

O Relatório do Mercado de Comércio Social da Índia é Segmentado por Tipo de Produto (Vestuário, Cuidados Pessoais e de Beleza, Acessórios, Produtos para o Lar, Suplementos de Saúde, Alimentos e Bebidas, Outros Tipos de Produtos), Dispositivo (Laptops e Desktops, Smartphone), Canal de Vendas (Comércio por Vídeo, Comércio Liderado por Redes Sociais, Revenda Social, Compra em Grupo/Compra em Equipe, Plataformas de Avaliação e Descoberta de Produtos) e Geografia (Índia). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Vestuário |

| Cuidados Pessoais e de Beleza |

| Acessórios |

| Produtos para o Lar |

| Suplementos de Saúde |

| Alimentos e Bebidas |

| Outros Tipos de Produtos |

| Laptops e Desktops |

| Smartphone |

| Comércio por Vídeo |

| Comércio Liderado por Redes Sociais |

| Revenda Social |

| Compra em Grupo / Compra em Equipe |

| Plataformas de Avaliação e Descoberta de Produtos |

| Por Tipo de Produto | Vestuário |

| Cuidados Pessoais e de Beleza | |

| Acessórios | |

| Produtos para o Lar | |

| Suplementos de Saúde | |

| Alimentos e Bebidas | |

| Outros Tipos de Produtos | |

| Por Dispositivo | Laptops e Desktops |

| Smartphone | |

| Por Canal de Vendas | Comércio por Vídeo |

| Comércio Liderado por Redes Sociais | |

| Revenda Social | |

| Compra em Grupo / Compra em Equipe | |

| Plataformas de Avaliação e Descoberta de Produtos |

Principais Perguntas Respondidas no Relatório

Qual será o GMV do comércio social da Índia até 2030?

As previsões situam o mercado de comércio social da Índia em USD 143,86 bilhões em 2030, expandindo-se a partir de USD 29,27 bilhões em 2025 em uma trajetória de CAGR de 37,5%.

Qual categoria está crescendo mais rapidamente nas plataformas sociais?

Espera-se que os produtos de cuidados pessoais e de beleza cresçam a uma CAGR de 39,31%, superando todos os outros segmentos graças a tutoriais em vídeo e endossos de criadores.

Qual é o papel do ONDC no crescimento do comércio social?

O ONDC reduz as barreiras de entrada para mais de 700.000 vendedores ao fornecer trilhos abertos de pagamento e logística, permitindo acesso descentralizado a catálogos em mais de 1.100 cidades.

Por que os smartphones são tão dominantes nas compras sociais?

Os smartphones representam 89,77% do GMV de 2024 porque os aplicativos móveis integram descoberta, vídeo, chat e pagamentos UPI em uma jornada contínua.

Como os criadores influenciam as decisões de compra?

Oitenta por cento dos compradores citam a confiança em nano-influenciadores como sua principal razão para comprar, impulsionando taxas de conversão mais altas do que o comércio eletrônico baseado em buscas.

Qual é o maior obstáculo operacional para a expansão rural?

A logística de última milha fragmentada em códigos postais remotos adiciona custo e incerteza de entrega, moderando o crescimento a menos que a infraestrutura compartilhada escale rapidamente.

Página atualizada pela última vez em: